Декларация ЕНВД в 2018 претерпела очередные изменения, - ФНС утвердила новый бланк и предложила с 3 квартала использовать две формы декларации на выбор плательщика. Разберемся, как отчитаться по «вменёнке» в октябре.

Важное в статье:

Бланк, форма, образец – все прилагается с пояснениями и примерами.

В НК РФ ранее были внесены изменения о дополнительных вычетах - расходах на онлайн-кассы. Не все ИП могут воспользоваться данным вычетом, но те, кто может - должны сдать декларацию но новой форме.

Новая форма декларации является не обязательной, а пока только рекомендованной (письмо ФНС от 25.07.2018 г. №СД-4-3/14369@ на garant.ru).

Как выбрать бланк :

В новой форме (рекомендованный бланк с 3 квартала 2018 года) появился новый лист - раздел 4 с расчетом суммы расходов на ККТ. Изменения затронули также раздел 3: добавлена строка для вычета на онлайн-кассы. Выглядит это так.

Кроме того, изменен штрих-код, с титульного листа исчез ОКВЭД, есть небольшие уточнения в разделе 1 из-за изменения нумерации строк.

Начиная с отчетности за 1 квартал 2017 года, декларацию по ЕНВД необходимо сдавать по форме с изменениями, внесенными Приказом ФНС России от 19.10.2016 г. N ММВ-7-3/574@ (предыдущие изменения - от 22.12.2015 N ММВ-7-3/590@). В 2016 изменения были незначительны, разделы, принцип заполнения – все сохранено, если необходимы исторические подробности – смотрите в самом Приказе , останавливаться на них нет особого смысла. А изменения с 1 квартала 2017 года затронули штрих-код и раздел 3: формулировку по страховым взносам и расчет вычетов для ИП с работниками. Выглядит это так: Напомним, теперь ИП-работодатели включают в вычет не только взносы за работников, но и "личные" взносы.

Декларация ЕНВД состоит из Титульного листа, трех основных разделов + раздел 4, если есть вычет за онлайн-кассу.

Если оформляется вычет расходов по ККТ – можно cразу внести данные в листы именно раздела 4. Здесь нужна информация о кассовых аппаратах. Если вычета за онлайн-кассу нет – то и раздел этот в налоговом отчете не нужен.

Декларацию по «вмененке» удобно заполнять, начиная с ее середины – это Раздел 2. В нем указывается самая детальная информация для расчетов, листов с этим разделом может быть несколько. Например, если у вас несколько магазинов.

Затем данные суммируются в Разделе 3. И только после этого можно заполнить Раздел 1 (иначе просто нет нужной информации).

Почему законодатели решили разместить разделы декларации в такой последовательности, сказать сложно. Но после заполнения, листы Декларации необходимо сложить в соответствии с задумкой законодателя, т.е. по разделам, и пронумеровать все листы по порядку.

Итак, заполнять Декларацию ЕНВД надо с середины, именно в таком порядке рассчитываются все нужные суммы .

Эта информация для тех, кто по какой-то причине не пользуется специализированным программным обеспечением.

Если заполняете форму самостоятельно на компьютере, например в Excel, сложного ничего нет, но потратите некоторое время на заполнение «по буквам». Нужно помнить:

Если это ваш сложный случай и необходимо заполнить декларацию без компьютера, дополнительно к указанным выше правилам:

После заполнения листы декларации нумеруются по порядку.

Ежеквартально плательщики ЕНВД отчитываются о своей деятельности в ИФНС. «Вмененная» декларация в 2017 году претерпела изменения, и за первый квартал 2017 г. составлять отчет следует уже по новой форме (приказ ФНС РФ от 04.07.2014 № ММВ-7-3/353 с изм. от 19.10.2016). Что изменилось в отчетном бланке ЕНВД-2017 и каких разделов декларации коснулись новшества, как заполнить отчетность налогоплательщикам на «вмененке» – обо всем этом читайте в нашей статье.

Изменений в форму декларации внесено немного, в том числе:

Также изменения коснулись Форматов представления электронной декларации и Порядка заполнения декларации ЕНВД.

Новую декларацию ЕНВД 1 квартала 2017 г. нужно подать не позднее 20 апреля 2017 г. «Старая» форма применялась в последний раз для отчета за 4 квартал 2016г. и больше ее использовать нельзя.

Электронно декларацию подают те, у кого работает более 100 сотрудников, при меньшей среднесписочной численности можно представить отчет на бумаге.

Состав декларации остался прежним: титульный лист и три раздела. При их заполнении удобнее придерживаться следующей последовательности – сначала данные вносятся в Раздел 2, затем в Раздел 3, и в последнюю очередь заполняется Раздел 1. Приложение № 3 к приказу № ММВ-7-3/353 содержит подробный порядок заполнения декларации по ЕНВД-2017.

Общие требования к заполнению «вмененной» декларации стандартны:

Как заполняются разделы декларации ЕНВД за 1 квартал 2017 г. рассмотрим на примере:

ИП Воробьев весь 1 квартал 2017 г. применял ЕНВД , занимаясь грузоперевозками в Ярославле (код ОКВЭД 49.41). Автопарк включает 3 автомобиля, в штате есть работники, помимо самого ИП. Базовая доходность 6000 руб. в месяц. Коэффициент К1 в 2017 г. = 1,798, а К2 = 1. В 1 квартале Воробьев уплатил за себя 5000 руб. страхвзносов, а за работников – 12 000 руб.

У ИП Воробьева всего один вид и адрес «вмененной» деятельности, поэтому заполнен будет лишь один лист раздела. При осуществлении нескольких направлений бизнеса на ЕНВД, на каждый из них отводится отдельный раздел 2 налоговой декларации ЕНВД-2017.

Код в строке 010 выбираем из приложения № 5 к Порядку заполнения – вид деятельности «05».

В строки 070-090 по каждому месяцу квартала вносим:

Когда отработан неполный месяц, полученный результат дополнительно нужно разделить на число календарных дней месяца и умножить на отработанные дни.

Налоговую базу квартала получим, сложив базу за 3 месяца – 97 092 руб. (строка 100). Умножим ее на ставку 15% и получим сумму налога – 14 564 руб. (строка 110).

Рассчитаем вычеты и сумму налога к уплате:

Здесь указывается, сколько налога подлежит уплате по каждому коду ОКТМО. В нашем случае код один, значит будет заполнен лишь первый блок строк 010-020. Строка 020 будет равна строке 040 раздела 3 – 7282 руб.

Если ОКТМО больше одного, расчет по каждому из них делается пропорционально доле в общей сумме налога: стр. 020 = стр. 040 раздела 3 * (сумма строк 110 раздела 2 по коду ОКТМО/ стр. 010 раздела 3).

При сложении сумм налога по всем кодам ОКТМО в разделе 1 должен получиться результат, равный строке 040 раздела 3.

Продлен до 01.01.2021. Ранее предполагалось, что специальный режим налогообложения для индивидуальных предпринимателей прекратит свое существование 01.01.2018. А это значит, что все плательщики налога по-прежнему обязаны сдавать соответствующую отчетность. В какие сроки сдается декларация по ЕНВД, можно ли не платить налог и сдать нулевую декларацию, если деятельность не велась, расскажем в статье.

Форма и порядок заполнения декларации утверждены Приказом ФНС от 04.07.2014 № ММВ-7-3/ . Скачать бланк декларации по единому налогу на вмененный доход можно в конце статьи.

Предоставляется декларация ежеквартально в ИФНС, в которой стоит на учете предприниматель. Сделать это необходимо до 20 числа месяца, следующего за отчетным кварталом (п. 3 ст. 346.32 НК РФ ). Если последний день сдачи приходится на выходной или праздничный, то срок переносится на следующий первый рабочий день.

Так, в 2019 году сроки сдачи следующие:

Сдать отчетность можно:

Очень важно соблюдать сроки сдачи отчета и не забывать предоставлять отчетность, даже если вы не ведете деятельность.

Если опоздать со сдачей декларации или не сдать ее вовсе, то на ИП будет наложен штраф в соответствии со статьей 119 НК РФ . Он составляет 5 % от неуплаченной суммы налога, указанной в декларации, за каждый месяц просрочки (полный и неполный). Минимальный штраф установлен в размере 1000 руб., а максимальный — 30 % от суммы налога. То есть если сумма налога к уплате незначительна или равна нулю, то штраф все равно придется платить.

Кроме штрафа, ИФНС может приостановить операции по счетам в банках предпринимателя (ст. 76 НК РФ ). Запрет будет действовать до тех пор, пока отчетность не будет сдана.

Что делать, если предприниматель не вел деятельность в течение отчетного периода? Нужно ли сдавать отчетность и каким образом это сделать?

Если предприниматель стоит на учете в качестве плательщика ЕНВД, то отчет необходимо сдавать, даже если деятельность не ведется. Этому правилу необходимо следовать до момента снятия с учета в качестве плательщика ЕНВД, в соответствии с правилами статьи 346.28 НК РФ .

Можно ли сдать декларацию с нулевыми показателями, если деятельность не ведется? Возможны две ситуации:

ФНС допускает возможность подачи отчета с нулевыми показателями при отсутствии физических показателей (Информация ФНС от 19.09.2016). Но отчет все-таки необходимо будет предоставлять ежеквартально.

ИП Савельев Иван Илларионович стоит на учете в качестве плательщика ЕНВД. Вид деятельности — оказание автотранспортных услуг по перевозке груза. В деятельности использовался 1 грузовой автомобиль. В декабре 2017 года он продал транспортное средство, но с учета в качестве плательщика не снялся. Таким образом, за 1 квартал 2019 г. до 20 апреля он обязан подать декларацию. Предприниматель следует позиции ФНС и подает нулевую декларацию.

Документ состоит из титульного листа и трех разделов.

1. Заполняем титульный лист:

2. Заполняем раздел 1.

В данном разделе заполняем только код ОКТМО. Сумма налога в нашем случае равна нулю и в строке 020 проставляем прочерк. Код ОКТМО можно найти, воспользовавшись сервисом https://fias.nalog.ru/ExtendedSearchPage.aspx.

3. Заполняем раздел 2.

Строка 010 заполняется согласно Приложению 5 порядка заполнения. В ней ставим код 05.

Далее заполняем адрес осуществления деятельности и ОКТМО. Базовую доходность указываем в соответствии со ст. 346.29 НК РФ , коэффициент К1 — в соответствии с Приказом Минэкономразвития от 30.10.2017 № 579 , К2 — согласно ст. 2 Закона Санкт-Петербурга от 17.06.2003 № 299-35 . В строках указания физического показателя, налоговой базы и исчисленного налога ставим прочерки.

4. Заполняем раздел 3.

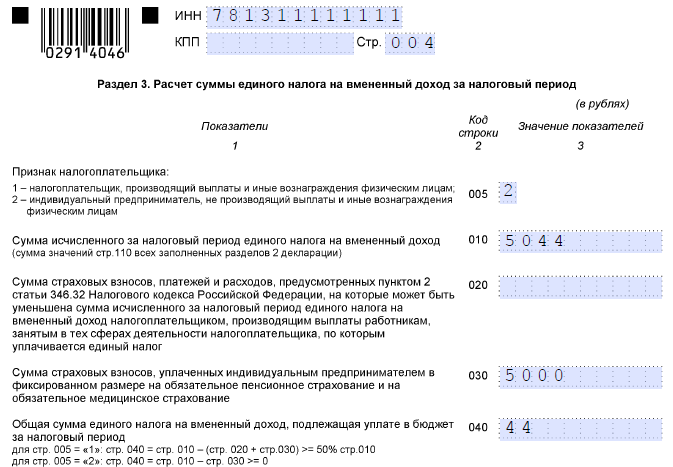

Поскольку у ИП нет наемных работников, то в строке 005 проставляем 2. Если в отчетном квартале ИП уплачивал страховые взносы, то их необходимо указать в строках 020 и 030. Савельев И.И. уплатил фиксированные страховые взносы в размере 5000 руб. В строке 040 проставляем прочерк.

Изменим условия примера: Савватеев И.И. не осуществлял деятельность по перевозке грузов в 1 квартале 2019 г., но транспортное средство не продал. Тогда следует исчислить и уплатить в бюджет налог на вмененный доход.

Титульный лист, а также адресные показатели заполняем аналогично заполнению нулевой декларации.

Само заполнение целесообразно начать с раздела 2.

А также сумму налога, умножив налоговую базу за квартал на налоговую ставку.

Заполняем раздел 2. Определяем сумму налога к уплате путем уменьшения исчисленного налога на сумму уплаченного фиксированного страхового взноса.

Теперь заполняем сумму к уплате в разделе 1.

Из всего вышесказанного ясно, что если предприниматель решил прекратить деятельность, то это необходимо оформить. Просто перестать сдавать отчетность нельзя. Это приведет к штрафным санкциям со стороны проверяющих органов.

Если вы решили больше не вести деятельность, подпадающую под режим обложения ЕНВД, то, согласно ст. 346.28 НК РФ, необходимо подать в ИФНС заявление. Сделать это нужно в течение пяти дней со дня прекращения предпринимательской деятельности, которая подпадает под этот режим налогообложения. Форма заявления утверждена

Какие изменения ожидают налогоплательщиков с режимом ЕНВД в текущем году? Мы ознакомим заинтересованных лиц с порядком заполнения и подачи декларации при такой системе налогообложения.

Также вы узнаете, какой установлен порядок ее сдачи и какие штрафы грозят нарушителям принятых на территории России норм Налогового кодекса.

Все налогоплательщики, применяющие у себя налоговый режим , обязаны отчитываться о своих доходах и уплате взносов в государственный бюджет ежеквартально.

Акцентируем внимание, что данный вид налога подлежит начислению и оплате вне зависимости от ведения или отсутствия предпринимательской деятельности в отчетном периоде.

Акцентируем внимание, что данный вид налога подлежит начислению и оплате вне зависимости от ведения или отсутствия предпринимательской деятельности в отчетном периоде.

То же самое касается и декларации: она сдается в обязательном порядке, пока налогоплательщик будет состоять на учете в налоговой инспекции по такому налогообложению.

Поэтому к ИП и организациям, применяющим налоговый режим по ЕНВД, налоговая инспекция предъявляет такие требования :

Для выполнения таких требований налогоплательщики обязаны заполнять утвержденную форму бланка.

Отредактированный бланк налоговой отчетности ЕНВД, по который начисляется сумма налогового сбора по результатам деятельности ИП и организаций, был утвержден ФНС 22 декабря 2015 года специальным приказом № ММВ-7-3/590.

В него внесено 3 изменения :

Все описанные изменения отражены так же в формате электронного бланка декларации.

Все описанные изменения отражены так же в формате электронного бланка декларации.

Если Вы еще не зарегистрировали организацию, то проще всего

это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

Он идеально подходит для ИП или ООО на УСН , ЕНВД , ПСН , ТС , ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь

, как это стало просто!

На протяжении 2019 года подавать заполненную декларацию по ЕНВД нужно по новой форме, которую ФНС утвердила в своем Приказе №ММВ-7-3/353@ от 4 июля 2014 года. Новая форма декларации. Бланк ее незначительно видоизменен по сравнению с предыдущими формами.

Текст приказа ФНС гласит о таких общих правилах по внесению данных в бланк:

Акцентируем внимание, что для 2019 года в расчетах необходимо использовать значение коэффициента К1, равное 1,915 а К2 стоит уточнить в местной налоговой инспекции, где проходила регистрация плательщика ЕНВД.

Первой заполняется страница обложки. В поле нумерации вписывают число «001». Если же налогоплательщик сдает отчет в первый раз, то в графу корректировки нужно внести «0-». В том случае, если раньше предоставлялась декларация и к нему предоставляется корректирующий расчет, тогда в соответствующее поле проставляется число «1-».

Корректирующий заполненный бланк нужно сдать обязательно в том случае, когда в декларации обнаружены ошибки в поданных отчетах. Для налогоплательщика будет лучше, если ошибка выявлена не инспектором, а вами до его проверки.

Налоговый период

остается постоянно неизменным - квартальным. Согласно Приложению №1 вписываем налоговый период и год предоставляемой отчетности.

Налоговый период

остается постоянно неизменным - квартальным. Согласно Приложению №1 вписываем налоговый период и год предоставляемой отчетности.

В нужное поле вносится кодовое значение налоговой службы – четырехзначное число. Его можно найти в регистрационных документах. В Приложении №3 о порядке заполнения бланка выбираем код по месту своего учета, где для ИП он указан «120», а организации - «310».

Личные ФИО предпринимателя должны быть списаны с паспортных данных в именительном падеже.

Фирмы пишут свое название полностью – «Общество с ограниченной ответственностью», а уже далее под низом свое название.

Есть и другие онлайн ресурсы и организации по предоставлению услуг в электронном виде, которые ведут свою деятельность по сдаче налоговой отчетности. Они могут отчитаться за налогоплательщика на основании полученной от него официально заверенной у нотариуса .

Если предприниматель немного разбирается в цифровой технике, то заполнение формы бланка вполне доступно. При этом помочь смогут различные онлайн статьи, в которых наглядно продемонстрированы образцы заполненных страниц.

При получении отчета налоговый инспектор принимает документ на проверку. В это время программой формируется протокол получения введенных налогоплательщиком параметров. Его можно отпечатать на бумаге налогоплательщику и подшить в свои документы для хранения. Если выявлены недостоверные данные в отчете, то нужно воспользоваться возможностью их подкорректировать. Но эта функция вступит в действие только после проверки в налоговой инспекции. Он отправит по этому вопросу соответствующее уведомление.

Правила и пример заполнения данной декларации рассмотрены в следующем видео уроке:

В соответствии с Приказом ФНС ММВ-7-3/574@ от 19.10.2016 начиная с 2017 года правила заполнения декларации ЕНВД претерпели некоторые изменения. В новой декларации был заменен штрих-код, а также формулировка уплачиваемых взносов.

О последних нововведения в правилах заполнения смотрите в следующем видеосюжете: