Ошибка в ОКТМО в платежном поручении в ИФНС является довольно серьезной. Данный код позволяет отнести платежи в бюджет того или иного муниципального образования. А неверное указание кода приведет к тому, что платеж будет отнесен в бюджет иного муниципалитета. В статье рассмотрим, что делать, если в платежном поручении допущена ошибка при указании ОКТМО.

ОКТМО представляет собой цифровое обозначение, которое присваивается каждому муниципальному образованию в РФ. В платежном поручении код ОКТМО проставляется в соответствии в правилами заполнения платежек (приказ Минфина №107н). Согласно данных правил, поля и строки платежного поручения заполняются определенным образом, а в том случае, если какой либо из обязательных реквизитов в документе не указан, то платежка не будет принята банком к исполнению.

Важно! Код ОКТМО является одним из обязательных реквизитов и его указание в платежном поручении необходимо.

ОКТМО – это указание на ту территорию, на которой определенный налогоплательщик осуществляет свою деятельность, а также получает от доход. Данный код был введен для того, чтобы поступивший платеж возможно было довольно быстро идентифицировать, а также отнести его в бюджет конкретного муниципального образования.

Важно! Если учесть, что ОКТМО представляет собой указание на отнесение платежа в определенный бюджет, то в случае неправильного указания кода, денежные средства просто поступят в бюджет другого муниципалитета.

При заполнении платежки могут возникать сложности с определением кода ОКТМО. Значения данных кодов указаны в Общероссийском классификаторе территорий муниципальных образований (ОКТМО), утвержденный приказом Росстандарта №159-ст от 14.06.2013. Данный классификатор пришел на смену Классификатора административно территориального деления (ОКАТО), то есть если ранее в платежке указывали ОКАТО, то сейчас следует указывать код ОКТМО. В платежном поручении ОКТМО указывается в поле 105.

Важно! Платежное поручение компании оформляют по налогам и сборам, либо в адрес своего контрагента. Составлен такой документ должен быть правильно, без ошибок. В противном случае получатель денежных средств их просто не получит.

Если в платежке ОКТМО указан неверно, то на поступление денежных средств в бюджет это никак не повлияет. Если организация обнаружит в своей платежке ошибку, то ей потребуется обратиться в налоговый орган и подать заявление об уточнении реквизитов (ст. 45 НК РФ). Составить такое заявление можно в свободной форме, так как специальных бланков для него не предусмотрено. В документе следует указать следующую информацию:

Помимо заявления предоставить следует копию платежного поручения, в котором была допущена ошибка, а также выписку из банка, подтверждающую перечисление указанной суммы.

Если ошибку в ОКТМО в платежке обнаружит налоговая, то она может предложить провести сверку расчетов. Решение о сверке налоговая принимает в срок до 10 рабочих дней с момента получения соответствующего заявления от работодателя. О принятом решении налоговая обязана оповестить налогоплательщика.

Важно! Если ошибка в ОКТМО допущена в платежном поручение на уплату страховых взносов, то направлять уточнение не потребуется. Это связано с тем, что налоговая не учитывает при распределении взносов значение ОКТМО. Данная оплата не попадет в невыясненные платежи, она будет учитываться в специальной карточке расчетов с бюджетом, где будет указан ОКТМО в соответствии с местом деятельности организации.

Организациями и предпринимателями довольно часто допускаются ошибки в реквизитах платежек в налоговою, поэтому ФНС требует разработать законопроект о введении штрафа за неверно указанный ОКТМО. На сегодняшний день платежи по налогу должны быть исполненными даже в случае неверно указанного ОКТМО, однако, если законопроект будет утвержден, то за ошибки придется платить.

В Государственную думу поступил законопроект, в соответствии с которым предлагается наказывать налогоплательщиков за ошибки в указании ОКТМО в платежных поручениях на уплату НДФЛ. В настоящее время ошибка в данном реквизите не приводит к наложению на налогоплательщика штрафа. Налоговые органы данную ситуацию улаживают самостоятельно путем перенаправления денежных средств в нужный бюджет. В пояснительной записке к законопроекту отмечается, что ситуации, когда налог фактически оплачивается не по месту ведения деятельности компании, довольно часто. В связи с этим, местные бюджеты несут постоянные потери, например, по налогу НДФЛ, который для многих регионом является бюджетообразующим. Поэтому, для снижения числа ошибок в платежных поручениях, в будущем возможно установление реальной ответственности налогоплательщика.

При принятии законопроекта, в Налоговом кодексе будет дополнительное основание для признания обязанности уплате налога неисполненной в случае допущении ошибки в ОКТМО. Штраф предлагается ввести в размере 20% от суммы неуплаченного налога.

Важно! Если компания перечисляет налог на основании предоставленной декларации, то ОКТМО в платежке следует указать в соответствии с этой декларацией.

В платежном документе довольно много полей, в которые необходимо вносить определенные реквизиты. Среди них есть и такие, на которых налоговики не заостряют особо внимание. К ним относят поля, в которые вносят:

Указанные ошибки исправлять не обязательно. Несущественной является ошибка и в очередности платежа. За исключением ошибок, допущенных компаниями, которые в настоящее время имеют некоторые финансовые сложности. Например, на расчетном счете компании нет достаточных денежных средств, либо по счету установлено ограничение по расходным операциям. В этом случае данное поле будет проверяться в первую очередь.

Вопрос: Какой код ОКТМО указывать обособленной организации, свой или ОКТМО головного офиса?

Ответ: ОКТМО следует указать в соответствии с кодом местности, в которой находится обособленное подразделение.

» был выложен, стали поступать просьбы дать пояснения по значению или заполнению отдельных реквизитов (полей) платежного поручения. Обобщенные и расширенные ответы на отдельные вопросы о том, как заполнять некоторые поля платежного поручения и предлагаются вашему вниманию.

Кроме того, в данном материале дано краткое пояснение по значению применяемой в платежном поручении аббревиатуры отдельных реквизитов (полей).

Номера реквизитов (полей) платежного поручения можно посмотреть в приведённом образце:

Приложение 3

к Положению Банка России

от 19 июня 2012 г. N 383-П

"О правилах осуществления

перевода денежных средств"

Номера реквизитов платежного поручения

При заполнении платежного поручения необходимо помнить, что наличие незаполненных полей не допускается. При невозможности или ненужности заполнения значения конкретного реквизита (поля) - следует проставлять ноль ("0").

Итак, давайте рассмотрим правила заполнения отдельных полей платежного поручения:

Каждый платёжный документ, оформляемый на бумажном носителе (на бланках документов, включенных в Общероссийский классификатор управленческой документации) имеет свой индивидуальный номер платёжного документа, который ему присвоен. Так, например, ОКУД документов:

Указывается БИК банка плательщика или получателя средств в соответствии со Справочником банковских идентификационных кодов участников расчётов осуществляющих платежи через расчётную сеть ЦБ РФ (Банка России) - Справочник БИК России .

Например:

Согласно Приказа Федеральной налоговой службы (ФНС России) от 29 июня 2012 г. N ММВ-7-6/435@:

- для плательщика/получателя - физического лица указывается 12-разрядный идентификационный номер налогоплательщика (ИНН). При отсутствии у физического лица ИНН в реквизите «ИНН» плательщика и получателя указывается ноль («0»);

- для плательщика/получателя - юридического лица (как российского, так и иностранного) идентификационный номер налогоплательщика указывается 10-разрядный ИНН.

И в п.4 Приложения № 1 к Приказу Минфина России от 12 ноября 2013 г. № 107н также подтверждено, что:

При отсутствии у плательщика - физического лица ИНН в реквизите «ИНН» плательщика указывается ноль - «0»Например:

| Код | Статус налогоплательщика (плательщика сборов) |

|---|---|

| 01 | Юридическое лицо - налогоплательщик (плательщик сборов) |

| 02 | Налоговый агент |

| 03 | Организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица. |

| 04 | Налоговый орган |

| 05 | Территориальные органы Федеральной службы судебных приставов |

| 06 | Участник внешнеэкономической деятельности- юридическое лицо |

| 07 | Таможенный орган |

| 08 | Плательщик - юридическое лицо (индивидуальный предприниматель), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации. |

| 09 | Налогоплательщик (плательщик сборов) - индивидуальный предприниматель |

| 10 | Налогоплательщик (плательщик сборов) - нотариус, занимающийся частной практикой |

| 11 | Налогоплательщик (плательщик сборов) - адвокат, учредивший адвокатский кабинет |

| 12 | Налогоплательщик (плательщик сборов) - глава крестьянского (фермерского) хозяйства |

| 13 | налогоплательщик (плательщик сборов) - иное физическое лицо - клиент банка (владелец счета) |

| 14 | Налогоплательщики, производящие выплаты физическим лицам |

| 15 | Кредитная организация (филиал кредитной организации), платёжный агент, организация федеральной почтовой связи, составившие платёжное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков - физических лиц. |

| 16 | Участник внешнеэкономической деятельности - физическое лицо |

| 17 | Участник внешнеэкономической деятельности - индивидуальный предприниматель |

| 18 | Плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей. |

| 19 | Организации и их филиалы (далее - организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника - физического лица в счёт погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке. |

| 20 | Кредитная организация (филиал кредитной организации), платёжный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица. |

| 21 | Ответственный участник консолидированной группы налогоплательщиков. |

| 22 | Участник консолидированной группы налогоплательщиков. |

| 23 | Органы контроля за уплатой страховых взносов. |

| 24 | Плательщик - физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации |

| 25 | Банки - гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции. |

| 26 | Учредители (участники) должника, собственники имущества должника - унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включённых в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве. |

Следовательно, Код КПП Вы можете найти в своём Свидетельстве о постановке на учет, которое выдается организации налоговыми органами при регистрации. Сведения об этом коде также отражаются в Уведомлениях о постановке на учет транспортных средств, недвижимого имущества и обособленных подразделений.

Указание в распоряжении о переводе денежных средств значения КПП как в реквизите «КПП» получателя средств (поле 103), так и в реквизите «КПП» плательщика (поле 102), - является обязательным.

При составлении распоряжений о переводе денежных средств в бюджетную систему Российской Федерации в реквизите «КПП» плательщика указывают:

01 - постановка на учет в налоговом органе российской организации в качестве налогоплательщика по месту ее нахождения;

02-05, 31, 32 - постановка на учет налогоплательщика - российской организации по месту нахождения ее обособленного подразделения в зависимости от вида подразделения;

06-08 - постановка на учет налогоплательщика - российской организации по месту нахождения принадлежащего ей недвижимого имущества (за исключением транспортных средств) - в зависимости от вида имущества;

10-29 - постановка на учет налогоплательщика - российской организации по месту нахождения принадлежащих ей транспортных средств - в зависимости от вида транспортных средств;

30 - российская организация - налоговый агент, не учтенная в качестве налогоплательщика;

Так, например, выглядят отдельные КБК:

Для сведения: - В соответствии с Федеральным законом от 03.12.2012 № 218-ФЗ «О бюджете Пенсионного фонда Российской Федерации на 2013 год и на плановый период 2014 и 2015 годов» новые коды бюджетной классификации по страховым взносам на обязательное пенсионное страхование были введены с 1 января 2013 года

С 1 января 2014 г. коды ОКАТО заменены на коды ОКТМО . Код ОКТМО - Общероссийский классификатор территорий муниципальных образований. Коды ОКТМО можно найти в «Общероссийском классификаторе территорий муниципальных образований» ОК 33-2013 (Приказ Росстандарта от 14.06.13 № 159-ст).

Согласно Посьма Минфина РФ от 25 апреля 2013 г. N 02-04-05/14508 коды "ОКТМО" состоит из 11 знаков, и последние 3 знака кодов идентифицируют населенные пункты, входящие в состав муниципальных образований на территории соответствующего субъекта Российской Федерации.

Для заполнения платёжных поручений необходимо использовать - Таблицу соответствия кодов ОКАТО кодам ОКТМО Российской Федерации.

| ТП | платеж текущего года без нарушения срока (текущий платеж); |

| ЗД | добровольное погашение задолженности по истекшим налоговым периодам; |

| БФ | текущие платежи физических лиц - клиентов банка (владельцев счета), уплачиваемые со своего банковского счета; |

| ТР | требование налогового органа; |

| РС | погашение рассроченной задолженности в соответствии с графиком рассрочки; |

| ОТ | погашение отсроченной задолженности; |

| РТ | погашение реструктурируемой задолженности; |

| ВУ | погашение отсроченной задолженности в связи с введением внешнего управления; |

| ПР | перечисление в счет погашения задолженности, приостановленной ко взысканию; |

| АП | погашение задолженности по акту проверки; |

| АР | погашение задолженности по исполнительному документу |

Показатель используется для указания периодичности уплаты налогового платежа или конкретной даты уплаты налогового платежа, установленной законодательством о налогах и сборах.

Периодичность уплаты может быть месячной, квартальной, полугодовой или годовой. Показатель используется для указания периодичности уплаты налога (сбора) или конкретной даты уплаты налога (сбора), установленной законодательством о налогах и сборах, - "число.месяц.год".

Реквизит 107 "Налоговый период" состоит из следующих знаков:

При уплате налогового платежа один раз в год 4-й и 5-й знаки показателя налогового периода заполняются нулями («0»).

Если законодательством о налогах и сборах по годовому платежу предусматривается более одного срока уплаты налогового платежа и установлены конкретные даты уплаты налога (сбора) для каждого срока, то в показателе налогового периода указываются эти даты.

Платёж с конкретной датой («04.09.2013») указывается в реквизите 107 платёжного документа при оплате следующей задолженности:

Номер документа в реквизите 108 указывается - если показатель основания платежа (поле 106) имеет значение:

C 31 марта 2014 г. в платежном поручении на перечисление платежей в бюджетную систему, а также за государственные и муниципальные услуги должен указываться идентификатор сведений о физическом лице (ИП).

Для разделения двузначного значения типа идентификатора сведений о физическом лице и идентификатора сведений о физическом лице используется знак «;».

Например: «01; 0201251245 »

До 2014 года "тип платежа" тоже имел 2 знака, но принимал следующие значения:

На сайте Вы также можете посмотреть следующую информацию, связанную с платежными поручениями.

ОКТМО в платежном поручении заполняется, когда требуется уплатить налоги или страховые взносы. Наша статья поможет правильно определить код ОКТМО для организации и заполнить поручение в соответствии со всеми особенностями применения классификатора.

C 01.01.2014 при подготовке налоговых деклараций и платежных поручений код ОКАТО заменяется новым кодом ОКТМО. Старый ОКАТО еще допустимо было применять весь переходный период 2014 год - налоговые платежи автоматически перечислялись по системе соответствия кодов ОКАТО и ОКТМО. И это не грозило налогоплательщику никакими санкциями.

Однако с 2015 года при использовании старого кода налоговые платежи уходят на собирательный КБК 10011701010016000180 «Невыясненные поступления, зачисляемые в федеральный бюджет», и казначейство направляет запросы в налоговые органы для уточнения отправителя. Это означает, что, несмотря на то что добропорядочный налогоплательщик полностью выполнил свои налоговые обязательства, произвел расчет вовремя и уплатил налоги и страховые взносы, из-за некорректности реквизита ОКТМО задолженность перед бюджетом не погасилась, и организацию ждут штрафы и пени.

ОКТМО представляет собой код, состоящий из 2 частей - значения, соответствующие муниципальным образованиям, и значения, соответствующие населенным пунктам, которые входят в состав этих муниципальных образований.

Классификатор может состоять как из 8, так и из 11 значений, в зависимости от территории, куда засчитываются налоговые платежи организации. 8-значный код используется для муниципальных образований без населенных пунктов, например для тех, которые находятся на территории Москвы и Санкт-Петербурга. Если муниципальные образования содержат населенные пункты, то к 8 значениям добавляют 3 разряда с дополнительной кодировкой (например, поселки в Московской области).

Код ОКТМО должен быть указан в графе 105 платежного поручения. Для данного показателя предусмотрено 11 знаков. Но если код организации содержит только 8 знаков, то вписываются эти 8 знаков; если 11, то - 11. Нужно помнить, что и в декларации, и платежке по этому же налогу фиксируется одно и то же значение кода.

Выбор кода ОКТМО не зависит от того, является ли уплачиваемый налог федеральным, региональным или местным. Классификатор определяется по месту нахождения компании (а не налоговой инспекции), обособленного подразделения или месту нахождения недвижимого имущества.

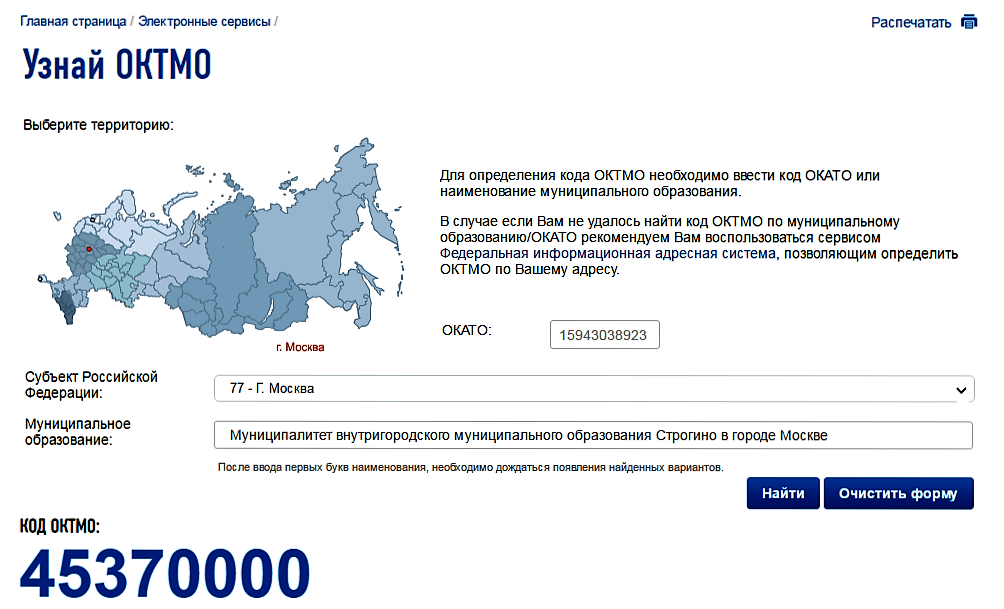

Данные об ОКТМО можно определить исходя из ОКАТО, адреса или ИНН. На сайте налоговой службы предлагается электронный сервис, куда можно вводить в необходимые поля имеющиеся данные. Поиск выдаст результат нужного кода ОКТМО.

Такое событие в налоговой жизни бизнеса, как замена ОКАТО на новый код ОКТМО, не представляется кардинальным изменением для налогоплательщика. Узнать свой код организации довольно легко - достаточно зайти на сайт ФНС и по минимуму данных определить нужное значение. Налогоплательщика не должно смущать, что классификатор может содержать разное количество цифр для разных компаний. Это зависит от местонахождения организации относительно категории муниципальных образований.

Однако при подготовке платежного поручения любая деталь (в том числе и заполнение поля ОКТМО) чрезвычайно важна, так как платеж может не достичь получателя, что чревато для бизнеса различными санкциями.

Код ОКТМО – это специальное цифровое обозначение, которое присвоено каждому муниципальному образованию на территории России. Код ОКТМО в платежном поручении 2018 года проставляют в соответствии с приказом Минфина № 107н от 2013 года, который определяет основные правила заполнения платежных распоряжений. Согласно его предписаниям, все поля и строки платежки должны быть заполнены соответствующим образом. Если какой-либо обязательный реквизит в документе не проставлен, такое распоряжение банк к исполнению не примет. Поэтому код территории в виде ОКТМО в платежке указывать следует всегда.

Цифровое обозначение территории, на которой налогоплательщик ведет свою деятельность и получает доход, было введено для:

Чтобы понять, какой код ОКТМО указывать в платежном поручении, надо знать, что все значения рассматриваемых кодов перечислены в Общероссийском классификаторе территорий муниципальных образований – сокращенно ОКТМО, который утвержден 14 июня 2013 года приказом Росстандарта № 159-ст. Этот справочник был принят взамен ОКАТО – классификатора административно-территориального деления. Таким образом, сам по себе отпадает вопрос – что указывать – код ОКАТО или ОКТМО в платежном поручении.

Учтите, что уже с начала 2014 года в налоговых декларациях и в платежках в поле 105 проставляют значение в соответствии с классификатором ОКТМО. Оно представляет собой код муниципального образования, на территории которого ведет свою деятельность организация либо происходит уплата.

Если у организации есть обособленные подразделения, какое ОКТМО указывать в платежных поручениях при отчислении взносов и налогов? В платёжках и декларациях указывают код ОКТМО местности, где расположена «обособка».

Если налог перечисляют на основании декларации, то код ОКТМО в платежном поручении указывают в соответствии с такой декларацией.

Рассматриваемый код состоит из 8 или 11 цифр. В соответствии с Классификатором последние 3 цифры – с 9-й по 11-ю – обозначают конкретный мелкий населенный пункт.

Узнать свой или необходимый ОКТМО любой плательщик может, используя специальный сервис на сайте ФНС России www.nalog.ru. Он позволяет определить код при помощи справочника через название муниципального образования.

Есть особенность, чьё ОКТМО указывается в платежном поручении в отношении платежей на таможне. Необходимо брать код территории, которая аккумулирует соответствующий платёж.

Если код ОКТМО в платежном поручении указан неверно, это не повлияет на поступление налога в бюджет. Когда обнаружена ошибка в этом реквизите, в соответствии с п. 7 ст. 45 НК РФ организации следует обратиться в ИФНС с заявлением об уточнении реквизитов. Такое прошение пишут в свободной форме. При этом в документе обязательно следует указать:

Вместе с заявлением необходимо представить:

Налоговая инспекция в случае ошибки в ОКТМО в платежном поручении может предложить организации сделать сверку расчетов. Решение ИФНС должна принять не позднее 10 рабочих дней с момента получения заявления от организации с учётом оформления акта сверки по расчетам. О своем решении налоговая обязана уведомить плательщика.

В случае ошибочного проставления кода ОКТМО в платежке при уплате страховых взносов в 2018 году уточнения платежа не требуется, поскольку его значение Казначейство не принимает во внимание при распределении страховых взносов между бюджетами. Эта оплата не попадает в невыясненные, а будет учтена в специальной карточке расчетов с бюджетом, в которой указан код ОКТМО по месту деятельности организации.

Изредка ОКТМО в платежке в ПФР может иметь нулевое значение. Этот вопрос регулирует п. 4 Приложения № 4 приказа Минфина от 12.11.2013 № 107н.

15

Январь

2014

Так выглядит платежное поручение с кодом ОКТМО.

Поле куда следует вносить новые коды ОКТМО, вводимые с 1 января 2014, обведено на рисунке в квадрат.

Поле 105 для кода ОКТМО имеет длину 11 знаков, т.е. туда можно помесить как старый код ОКАТО 11 знаков, так и новые коды ОКТМО (8-мизначные для муниципальных образований или 11-тизначные населенных пунктов).

Данный пример взят как образец с реального платежного поручения, отправленного в казначейство. Некоторые значения, представленные на рисунке, изменены для большей наглядности.

Чтобы правильно заполнить платежное поручение, направляемое в бюджет, код ОКТМО необходимо ввести в поле 105. Многие программы самостоятельно контролируют заполнение данного поля. При ручном заполнение платежного поручения помните:

1) длина кода ОКТМО может быть 8 или 11 знаков. Не допускается дополнение 8-мизначного кода искусственно слева или справа другими символами. Это может привести к тому, что платежное поручение застрянет до выяснения в казначействе и придёт к получателю бюджета с задержкой или вообще будет сделан возврат.

Например, такой код ОКТМО в платежном поручение будет является ошибкой 00045000000, т.к. код ОКТМО не может начинаться с 2 нулей вначале.

2) Код ОКТМО отличается от ОКАТО. Но для тех же самых территорий, районов, городов первые два знака кода ОКТМО равны первым двум знакам ранее применяемого кода ОКАТО.

Здравствуйте!Подскажите пожалуйста почему не проходит код ОКТМО 61610415 через программу сбербанка.Квитанция распечатана с сайта ФНС.Как быть в этом случае.Помогите пожалуйста.

Если квитанция с сайта ФНС, то мне кажется проблема на стороне банка. Т.к. такой код ОКТМО существует. Он закреплен за определенным муниципальным образованием, являющимся получателем бюджета. Платеж должен проходить. Чтобы более полно ответить на вопрос, нужна конечно вся совокупность реквизитов: бик, кор. счет, расчетный счет, кбк и т.д. Может на каком то из этапов проведения платежа данный код не предусмотрен, но налоговой мне кажется в этом случае виднее и банк должен принимать.

Здравсвуйте! Если я в предыдущих квитанциях за 2014год указывала ОКТМО 03655000, а в образце квитанции (который попался мне только сейчас) указан ОКТМО 03655101001. И что мне теперь делать. мои платежи не дойдут до получателя? Разъясните, пожалуйста.

Елена, должны дойти.

Как раз 8-ми значные коды ОКТМО закреплены за муниципальными образованиями (например 03655000 Туапсинский муниципальный район). 11-ти значные за населенными пунктами (например 03655101001 за городом Туапсе). Обычно получателем бюджета является муниципальное образование, поэтому в основном все указывают 8 знаков. Честно не знаю в каком случае бюджетники указывают 11 знаков. Но платежи доходят и так и так.