Вычеты на детей входят в перечень стандартных налоговых вычетов по налогу на доходы физических лиц. Право на такой вычет регламентируется главой 23 Налогового кодекса Российской Федерации, а именно статьей 218.

Если физическое лицо работает по найму и у него с работодателем оформлены трудовые отношения, то подавать заявление на вычет ему необходимо по месту работы. Если же гражданин относится к категории самозанятого населения, и при этом он получает доход, облагаемый по ставке 13%, то получать вычет придется путем подачи декларации в налоговую инспекцию.

Это льгота, по НДФЛ, основанием для получения которой является наличие детей. Вычет предоставляется на каждого ребенка до достижения им совершеннолетия, а в случае очного обучения до достижения 24 лет. Получить льготу можно только при получении доходов, облагаемых ставкой 13%. Правом воспользоваться вычетом обладают:

У единственного родителя имеется возможность уменьшать налоговую базу по НДФЛ на вычет в двойном размере. Это право сохраняется до момента вступления в брак, либо до достижения ребенком возраста 18 лет или 24 лет, если он обучается на очной форме.

Предельная величина дохода для получения стандартной льготы на детей составляет 350 тысяч рублей. Налоговая база исчисляется нарастающим итогом с начала периода. Причем, если гражданин устроился на работу не с начала года, то к заявлению на вычет он прикладывает справку от предыдущего работодателя.

Если один из родителей не получает доход, то он может уступить свое право на получение льготы на ребенка другому. Для этого необходимо к заявлению на налоговый вычет на детей приложить письменный отказ супруга(супруги) и справку об отсутствии дохода.

Стандартный вычет на ребенка предоставляется с момента рождения (усыновления, установления опеки, попечения) до:

Обязанностью работника является уведомление работодателя о наступлении одного из перечисленных фактов, отменяющих стандартную льготу.

Законодательством предусмотрено, что льгота по подоходному налогу предоставляется работодателем после получения от работника заявления на стандартный налоговый вычет. Инициативу к получению причитающейся льготы физическое лицо должно проявить в момент поступления на работу.

Если работник приступил к исполнению трудовой функции не с начала года, а позже, то заявление на вычет на ребенка подается с даты приема на работу, а предоставляется с начала налогового периода. Такое мнение выражает Минфин.

Ситуацию, когда работник не подал документы, подтверждающие право на вычет, можно исправить. Вернуть излишне уплаченный НДФЛ можно из бюджета, отправив в налоговую инспекцию декларацию 3-НДФЛ. Декларация подается ежегодно до 30 апреля года следующего за отчетным до прекращения права на получение льготы.

Налоговым кодексом РФ не предусмотрена ежегодная подача заявления на вычет на детей. Но бухгалтер работодателя может требовать переписать документ в случаях:

Чтобы избежать переписывания заявления и сбора пакета документов, работник может написать бессрочное заявление.

Форма заявления на налоговый вычет в 2018 году произвольная. Обычно работодатель предоставляет бланк, в которые работник вносит свои данные. Но если готового шаблона нет, то в заявлении необходимо указать:

В шапке заявления:

Основная часть должна содержать:

Приложения:

Дата и подпись работника.

Не имеет никакого значения, как написано заявление, от руки либо машинописным текстом.

Размеры стандартных вычетов на детей в 2018 году:

Все вычеты должны быть представлены на каждого из родителей (усыновителей, опекунов, попечителей).

Для подтверждения права на стандартную льготу потребуются, в зависимости от ситуации, следующие документы:

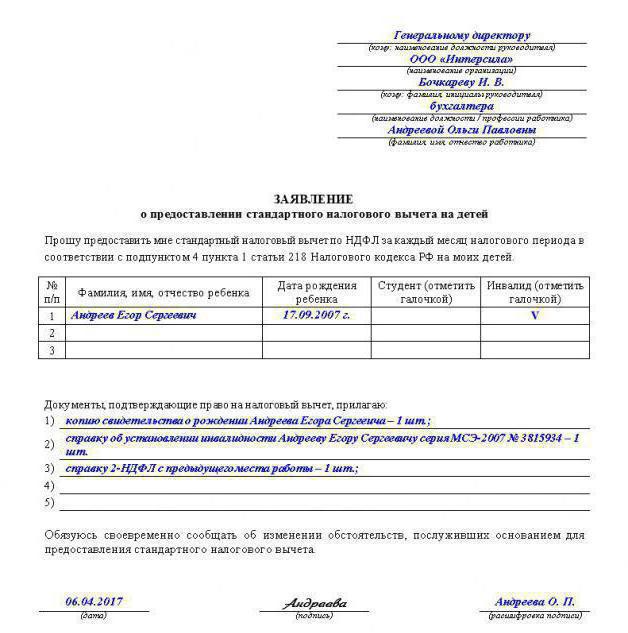

Заявление о предоставлении стандартного налогового вычета на ребенка не имеет официально утвержденного бланка, поэтому составляется в свободной форме. Перед вами несколько образцов заявлений, по примеру которых вы можете составить свои документы.

Бесплатная консультация нашего юриста

Нуждаетесь в консультации эксперта по вопросам льгот, субсидий, выплат, пенсий? Звоните, все консультации абсолютно бесплатны

Москва и область

7 499 350-44-07

Санкт-Петербург и область

7 812 309-43-30

Бесплатно по России

Большое количество налогоплательщиков пытаются найти способ уменьшить доходную часть при расчете государственных сборов. Правовые нормы законодательства РФ предоставляет такую возможность введением льгот. Наличие детей является признаком одной из стандартных налоговых процедур, осуществляющейся на основании заявления на налоговый вычет на детей.

Применение детского вычета актуально при наличии в семье ребенка до 17–летнего возраста. Допускается продление срока до 24 лет в случае получения образования в учебном учреждении, независимо от формы собственности, на стационаре.

Сущность механизма заключается в расчете подоходного налога (НДФЛ) не с суммы заработка физического лица, а ее разницы в соотношении с вычетом. Следствие — снижение размера налогообложения.

Сущность механизма заключается в расчете подоходного налога (НДФЛ) не с суммы заработка физического лица, а ее разницы в соотношении с вычетом. Следствие — снижение размера налогообложения.

Определяющими показателями налоговой процедуры являются:

Законодатель не выделяет четких требований к оформлению. Официальный документ особого назначения имеет конкретного адресата, обычно роль достается работодателю. Процедура допустима при трудоустройстве нового сотрудника. Ежегодное предоставление заявления не требуется. Руководитель следит за фактом утраты права на детскую налоговую льготу путем внесения этого пункта в обязательства работника. Необходимость написания новой бумаги обусловлено рождением следующих детей.

Форма заявления, цель которого – уменьшение подоходного взноса, характеризуется общими правилами деловодства в сфере применения реквизитов:

Форма заявления, цель которого – уменьшение подоходного взноса, характеризуется общими правилами деловодства в сфере применения реквизитов:

Документ составляется от имени первого лица любым из родителей. Возможны варианты образца в виде рукописного и печатного текста.

Стандартный налоговый вычет осуществляется с календарного месяца, в котором родился ребенок. В содержании не следует указывать текущий период.

Для предоставления налогового вычета необходимо не только написать заявление, но и приложить для рассмотрения список подтверждающих документов, среди которых:

Для предоставления налогового вычета необходимо не только написать заявление, но и приложить для рассмотрения список подтверждающих документов, среди которых:

Сотрудником налоговой инспекции дополнительно могут быть затребованы:

Рассмотрим особенности заполнения бланков заявлений различного характера.

Удвоенный размер используется в случае наличия одного родителя (попечителя, усыновителя, опекуна). В зависимости от количества детей, ежемесячная плата составляет от 2800 до 6000 рос. рублей.

Предоставление заведомо ложной информации об участии в воспитании и содержании несовершеннолетнего влечет нелегальное опустошение бюджета и преследуется нормами уголовного права.

Одиночество родителя определяется смертью второго, либо наличием отметки об отсутствии записи в документе о рождении. Котируется вариант указание информации со слов, при этом необходима справка с органов регистрации актов гражданского состояния (РАГСа).

Одиночество родителя определяется смертью второго, либо наличием отметки об отсутствии записи в документе о рождении. Котируется вариант указание информации со слов, при этом необходима справка с органов регистрации актов гражданского состояния (РАГСа).

Получение имущественного вычета возможно лицом, не состоящим в официальных зарегистрированных отношениях. Факт усыновления новым супругом не имеет значения.

Развод – не является определяющим фактором приобретения статуса «единственного» воспитателя.

Кому____________________________________

От кого (ФИО, должность_____________________

ИНН____________________________________

Адрес____________________________________

Заявление

о получение налогового вычета в двойном размере

Я, (ФИО)____________________________, руководствуясь п.п. 4 п. 1 ст. 218 Налогового кодекса Российской Федерации, прошу Вас предоставить стандартный на (ФИО)___________________________, _________ (дата рождения).

Обязуюсь сообщить об утере полученного права.

(Должность)____________(ФИО)

(Дата)__________________

Согласно нормам действующего в 2017 году законодательства, двойная льгота полагается отцу либо матери ребенка при наличии отказа от получения такового одной из сторон. Уступка осуществляется в случае доказательства родительских прав. Уменьшение суммы налогообложения обусловлено определенным перечнем требований:

Согласно нормам действующего в 2017 году законодательства, двойная льгота полагается отцу либо матери ребенка при наличии отказа от получения такового одной из сторон. Уступка осуществляется в случае доказательства родительских прав. Уменьшение суммы налогообложения обусловлено определенным перечнем требований:

Если у лица отсутствует прибыль, подлежащая НДФЛ, заполнение отказа невозможно.

Список документов на вычет при получении вычета в налоговой инспекции

Заявление на возврат налога (через налоговую инспекцию)

Вы можете скачать образец заявления на возврат налога для налоговой инспекции в формате doc, пройдя по этой ссылке. При помощи этого заявления, поданного вместе с декларацией, Вы сможете получить возвращенный налог от налоговых органов.

Заявление (соглашение) о распределении (разделе) вычета при общей совместной собственности, без процентов по ипотеке

Заявление (соглашение) о распределении (разделе) вычета при общей совместной собственности, с процентами по ипотеке

Вы можете скачать образец заявления в формате doc, пройдя по этой ссылке. Не требуется ни нотариальное заверение этого документа, ни присутствие при подаче этого документа второго собственника (собственника, который не подает декларацию).

Как получить максимальный вычет быстро и просто?

Проще всего быстро подготовить правильные документы на максимальный возврат и подать эти документы с Налогией. С Налогией инспекция одобрит документы и их не придется переделывать. Вы получите правильные документы и консультацию эксперта. А потом сможете выбрать - отнести документы в инспекцию самому или подать онлайн.

Список документов на вычет при получении вычета у работодателя

Данный список Вы можете использовать для получения вычета при покупке недвижимости через работодателя. Вы можете скачать список в формате pdf, пройдя по этой ссылке.

Заявление на вычет (у работодателя) работодателю

Вы можете скачать образец заявления для работодателя (или иного налогового агента) в формате doc, пройдя по этой ссылке. При помощи этого заявления, получив предварительно в налоговой инспекции уведомление о праве на вычет, вы сможете получить вычет у своего работодателя.

Заявление на вычет (у работодателя) в инспекцию

Вы можете скачать образец заявления для налоговой инспекции в формате doc, пройдя по этой ссылке. При помощи этого заявления, Вы сможете получить в налоговой инспекции уведомление о праве на вычет. Далее, с уведомлением о праве на вычет, Вы сможете получить вычет у своего работодателя (или иного налогового агента).

Соглашение о разделе вычета при общей совместной собственности можно использовать такое же, как при вычете через налоговую инспекцию (выше).

Список документов для получения налогового вычета по обучению

Заявление для возврата налога при вычете по обучению

При получении вычета по обучению заявление на вычет теперь не требуется. Соответствующие изменения в Налоговый кодекс были внесены законом в конце 2009 года. Но если Вы хотите, чтобы возвращенный налог был Вам перечислен, Вам нужно подать в налоговую инспекцию реквизиты Вашего банковского счета. Поэтому мы рекомендуем подавать заявление по данному шаблону с реквизитами Вашего счета.

Список документов для получения налогового вычета по медицине

Вы можете скачать список в формате pdf, пройдя по этой ссылке.

Государство в целях поддержки проводимой демографической политики закрепило в налоговом законодательстве своеобразную льготу: налоговый вычет по НДФЛ на детей. Почему взят именно НДФЛ или подоходный налог? Потому что это именно то обязательство, которые исполняют перед государством практически все граждане Российской Федерации за исключением пенсионеров - с пенсии подоходный не удерживается.

Как и все остальные льготы, предоставление налоговых вычетов осуществляется исключительно через заявление от претендента. Его нужно написать в бухгалтерию предприятия, где официально трудоустроен родитель. Налоговый вычет одинаково предоставляется и отцу, и матери в одинарном размере, установленном налоговым законодательством. Если воспитание ребенка осуществляет один родитель, то вычет на основании предоставленного заявления будет предоставляться в двойном размере.

Стандартный образец заявления на налоговый вычет на детей можно взять в бухгалтерии. В противном случае заявление можно составить в свободной форме, указав следующие реквизиты и персональные данные:

Внимание! Заявления на предоставление вычета пишутся ежегодно! Вычет на ребенка старше 24 лет, даже если они продолжают очно учиться, не предоставляется!

К заявлению родитель обязательно должен приложить пакет подтверждающих документов на налоговый вычет на детей. Это будут:

Размеры вычета различные:

Хочется отметить, что эти налоговые льготы предоставляются не только биологическим родителям, но и любому законному представителю: опекуну, приемному родителю, усыновителю.

Для того чтобы определиться с размером вычета на второго или третьего ребенка, не забывайте, что учитываются все рожденные и усыновленные дети вне зависимости от возраста. Если самому старшему из троих детей уже исполнилось 25 лет, то которому, например, 16 лет, будет предоставляться в размере 3000 рублей. Поэтому заявителю важно указать всех детей (вне зависимости от возраста) в заявлении на налоговый вычет на детей. Образец такой информации может не содержать.

Итак, резюмируя все вышеизложенное, отметим следующее:

Работающие родители и получающие доход по ставке 13% (налог на доходы физических лиц (НДФЛ)) могут подать заявление на предоставление налогового вычета на детей. Что такое налоговый вычет? Это определенная сумма, закрепленная в подп. 4 п. 1 ст. 218 Налогового кодекса, которая не облагается налогом.

Налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося очной формы обучения, аспиранта, ординатора, интерна, студента, курсанта в возрасте до 24 лет.

Уменьшение налоговой базы производится с месяца рождения ребенка (детей), или с месяца, в котором произошло усыновление и до конца того года , в котором ребенок достиг возраста 18 лет или 24 для ребенка-инвалида I или II группы, или учащегося очной формы обучения.

Налоговый вычет предоставляется за период обучения ребенка (детей) в образовательном учреждении и/или учебном заведении, включая академический отпуск, оформленный в установленном порядке в период обучения.

Например, у женщины есть двое детей, ее ежемесячный доход составляет 15 000 рублей. Сумма налогового вычета составляет (1 400 руб. на первого + 1 400 руб. на второго ребенка = 2 800 руб.). В данном случае налогом будет облагаться сумма 12 200 руб., а не 15 000 руб.

Женщина ежемесячно может получать заработную плату:

Стандартный налоговый вычет на детей можно применять до месяца, в котором доход нарастающим итогом с начала календарного года, превысит 350 000 руб. (до 1 января 2016 года - 280 000 руб.) Начиная с месяца, в котором указанный доход превысил 350 000 рублей, налоговый вычет не применяется.

Налоговый вычет предоставляется родителям, супругу (супруге) родителя, усыновителям, опекунам, попечителям, приемным родителям, супруге (супругу) приемного родителя на основании их письменных заявлений и документов, подтверждающих право на данный налоговый вычет. Таким образом, для получения вычета родителю необходимо написать заявление по месту работы и приложить документы.

Так как форма заявления о предоставлении стандартных налоговых вычетов законодательством не установлена, то оно составляется в произвольной форме.

Образец заявления на стандартный налоговый вычет на ребенка:

С.А. Петрову

Т.А. Ивановой

ЗАЯВЛЕНИЕ

Прошу предоставить мне с 1 января 2019 года стандартный налоговый вычет по моим доходам за каждый месяц налогового периода в соответствии с пп.4 п.1 ст.218 Налогового кодекса РФ, на моих детей (Ф.И.О., дата рождения) в размере:

1 400 руб. в месяц – на первого ребенка;

1 400 руб. в месяц – на второго ребенка.

2. *

«__» апреля 2019 года Подпись /Т.А. Иванова/

* В зависимости от ситуации необходимо представить дополнительные документы см.

Стандартные налоговые вычеты предоставляются налогоплательщику одним из налоговых агентов , являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие налоговые вычеты. Таким образом, если налогоплательщик работает одновременно у нескольких работодателей, вычет может быть предоставлен только у одного работодателя по выбору родителя.

Перечень документов, подтверждающих право на данный налоговый вычет, зависит от ситуации. Помимо заявления работодателю необходимо представить:

Налоговый вычет предоставляется в двойном размере единственному родителю, например матери-одиночке или вдове. Предоставление указанного налогового вычета единственному родителю прекращается с месяца, следующего за месяцем вступления его в брак.

Также стандартный вычет на ребенка в двойном размере может получать один из родителей, если другой родитель напишет заявление об отказе от такого вычета.

Например, отец может отказаться от вычета в пользу матери и налоговый агент (работодатель мамы) предоставит ей двойной вычет на одного ребенка - 2 800 руб. (1 400 руб. x 2); на двух детей - 5 600 руб. ((1 400 руб. x 2) + (1 400 руб. x 2)).

Если один из родителей не работает и не имеет иных доходов, подлежащих налогообложению по ставке 13%, либо получает доход, не подлежащий налогообложению (например, ежемесячное пособие по уходу), то у него не имеется оснований для отказа от получения данного налогового вычета в пользу второго родителя.

Таким образом, для получения стандартного налогового вычета на ребенка (детей) в двойном размере одному из родителей по их выбору необходимо подать налоговому агенту заявление о предоставлении такого вычета, в котором следует указать, что второй родитель от пользования налоговым вычетом отказался.

Образец заявления о предоставлении налогового вычета на детей в двойном размере:Генеральному директору OOO «Золотой Олимпик»

С.А. Петрову

от секретаря административного отдела

Т.А. Ивановой

ЗАЯВЛЕНИЕ

Прошу предоставить мне с 1 января 2019 года стандартный налоговый вычет по моим доходам за каждый месяц налогового периода в соответствии с пп.4 п.1 ст.218 Налогового кодекса РФ, на моих детей (Ф.И.О., дата рождения) в двойном размере в связи с отказом их отца Иванова Владимира Сергеевича от стандартного налогового вычета в мою пользу.

Документы, подтверждающие моё право на налоговый вычет на детей, прилагаю:

1. Копии свидетельства о рождении детей. (с указанием реквизитов свидетельства)

2. Заявление отца детей, В.С. Иванова, об отказе от стандартного налогового вычета.

3. Справка по форме 2-НДФЛ с места работы отца детей.

«__» апреля 2019 года Подпись /Т.А. Иванова/

В заявлении второго родителя об отказе от вычета, адресованном налоговому агенту (работодателю) первого родителя, должны содержаться все необходимые персональные данные этого родителя (Ф.И.О., адрес места жительства (постоянного проживания), ИНН (при наличии), реквизиты свидетельства о рождении ребенка, в отношении которого этот родитель отказывается от получения вычета). Заявление об отказе от вычета представляется налоговому агенту первого родителя вторым родителем.

В случае несоблюдения вышеуказанных условий, а также при отсутствии заявления об отказе одного из родителей удвоенный вычет второму родителю не предоставляется (письмо ФНС от 3.11.2011 г. №ЕД-3-3/3636)

Образец заявления об отказе от налогового вычета на детей :Генеральному директору OOO «Золотой Олимпик»

С.А. Петрову

Генеральному директору ООО «Престиж»

Т.В. Сергееву *

от В.С. Иванова

проживающего по адресу:

ИНН 111111111111

ЗАЯВЛЕНИЕ

об отказе от получения вычета по НДФЛ на детей

Я, Иванов Владимир Сергеевич, отказываюсь от получения стандартных налоговых вычетов на моих детей (Ф.И.О., дата рождения) в пользу их матери - Ивановой Т.А на основании пп. 4 п. 1 ст. 218 Налогового кодекса.

Документы, подтверждающие моё право на налоговый вычет на детей, прилагаю: копии свидетельства о рождении детей. (с указанием реквизитов свидетельства)

«__» апреля 2019 года Подпись / В.С. Иванов/

* Заявление необходимо подать по своему месту работы и по месту работы второго родителя.

Да, можно. Если вы не знали о своем праве на стандартные вычеты и в течение года или прошлых лет не предоставлялись работодателем или были предоставлены в меньшем размере, налогоплательщик вправе их получить по итогам года, при обращении в налоговый орган по месту своего жительства при подаче налоговой декларации по налогу на доходы физических лиц по форме 3-НДФЛ и документов, подтверждающих право на такие вычеты. В данной декларации вы самостоятельно производите расчеты и налоговая инспекция возвращает вам на расчетный счет в банке (чаще всего на сберкнижку) излишне удержанную сумму налога.

В соответствии с пунктом 7 статьи 78 Налогового кодекса заявление о возврате излишне уплаченного налога может быть подано в течение трех лет со дня уплаты налога . Таким образом, налогоплательщики одновременно с подачей в налоговые органы налоговой декларации по форме 3-НДФЛ, в которой заявлены налоговые вычеты по налогу на доходы физических лиц, вправе также представить заявление на возврат излишне уплаченного налога.

Чтобы установить факт излишней уплаты налогоплательщиком налога на доходы физических лиц налоговым органом осуществляется камеральная проверка, срок проведения которой составляет три месяца со дня представления налогоплательщиком налоговой декларации и документов, подтверждающих право налогоплательщика на налоговые вычеты.

По истечении этого периода налоговая инспекция направляет заявителю письменное уведомление о проведенной камеральной проверке декларации 3-НДФЛ и предоставлении либо отказе в предоставлении налоговых вычетов.

Если камеральной налоговой проверкой выявлены ошибки в налоговой декларации (расчете) и/или противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, и полученным им в ходе налогового контроля, об этом сообщается налогоплательщику с требованием представить в течение пяти дней необходимые пояснения или внести соответствующие исправления в установленный срок.

В соответствии с пунктом 6 статьи 78 НК сумма излишне уплаченного налога подлежит возврату по письменному заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления. При этом срок на возврат излишне уплаченного налога начинает исчисляться со дня подачи налогоплательщиком заявления о возврате налога, но не ранее чем с момента завершения камеральной налоговой проверки. Таким образом, срок возврата подоходного налога составляет 4 месяца.