Кредитование под залог имущества начинает развиваться интенсивными темпами. В период кризиса оно наиболее актуально. Официальный доход у многих людей небольшой или по каким-либо причинам отсутствует. В этом случае, банки могут выдать кредит, приняв в залог имущество клиента.

Имущество, которое банки и финансовые организации принимают в залог может состоять из:

Крупные банки выдают кредиты частным лицам только под залог недвижимости и автотранспорта.

Чаще всего залог служит дополнительным обеспечением к основному доходу. Поэтому банки требуют обязательного предоставления справок о доходах.

Микрофинансовые организации упрощают процедуру оформления и выдают кредиты только под залог имущества, причем при таких условиях, на которые банки никогда не согласятся – плохая кредитная история, отсутствие дохода и другие.

Кредиты под залог могут носить целевой и нецелевой характер. Если с нецелевым все понятно, то цели, на которые выдается кредит под залог могут быть различными.

В основном, это ипотечные кредиты – на покупку жилья. В данном случае в залог принимается приобретаемая недвижимость.

Некоторые банки выдают кредиты на специфические цели, например:

Главным условием получения кредита под залог имущества – это документальное доказательство прав на данное имущество.

Документы о государственной регистрации права собственности на квартиру или автомобиль, подтверждающие бумаги о наличии в собственности золотых слитков или антиквариата, выписка из счета Депо о владении акциями.

В случае невозможности клиентом погасить кредит, имущество, согласно договору залога, переходит в собственность банка, и он имеет право реализовывать его на рынке. Тем самым покрывая убытки от непогашенного кредита.

Для оформления кредита под залог имущества, кредитная организация должна оценить предмет залога.

Скорее всего, оценщик назовет минимальную стоимость имущества, чтобы доход учреждения был максимальным.

Все кредитные организации, работающие с залогом, выдают такие кредиты в процентном соотношении к оценочной стоимости объекта залога.

Процент выдачи может составлять от 40% до 90% от оценки имущества.

Отдельным пунктом можно выделить ломбарды. Здесь можно получить деньги под залог мелкого личного имущества – телевизора, телефона, шубы, золотых украшений.

Проблемы, где взять такой кредит в настоящий момент не существует. Любой крупный банк выдает как минимум один подобный кредит.

К тому же на рынке множество предложений от относительно небольших финансовых компаний.

Они оформляют кредиты по очень простой схеме, но следует внимательно изучать все нюансы их кредитования. Обычно процентные ставки в них в несколько раз выше, чем в крупных банках.

Сейчас появилось огромное количество небольших кредитных организаций. Будьте внимательны, прежде чем сделать такой серьезный шаг, как кредитование под залог имущества, узнайте все о том учреждении, где планируете взять кредит.

На сайтах кредитные организации не стремятся показывать информацию, которая им невыгодна, узнайте всю интересующую по телефону или у сотрудников.

Но не торопитесь давать согласие на кредит, даже если у вас тяжелая жизненная ситуация. Думайте и анализируйте!

Судя по отзывам и видеозаписям в интернете и СМИ, попадаются мошеннические схемы, при которых можно и лишиться имущества, и не получить денег.

Рассмотрим предложения нескольких кредитных организаций под залог имущества.

Сбербанк требует у своих заемщиков обязательного подтверждения дохода и трудовой деятельности.

Для тех, кто получает зарплату на счет в банке, процентная ставка снижена на 1%.

Можно подтвердить доход справкой по форме банка. Неограниченное досрочное погашение. Гасить можно дифференцированными платежами (от большего к меньшему).

А знаете ли вы, что сегодня существует возможность взять ? Хотите узнать больше, читайте статью.

А узнать, как взять кредит под залог дома в Сбербанке, можно . В предложенной статье собрана самая актуальная и полная информация по данному виду кредитования

Выдает кредиты по двум схемам. Банковская схема в сотрудничестве с одним крупным банком, оформление на условиях банка.

Небанковская схема предусматривает упрощенную выдачу и повышенный процент.

Занимается кредитованием под залог автомобилей. Под залог ПТС – это когда клиент может пользоваться автомобилем, а оригинал ПТС хранится в банке.

Автоломбард – это когда автомобиль остается на стоянке банка. Сумма кредита и процентная ставка выше примерно в 1,5 раза.

Предлагаем взглянуть на эту таблицу для ознакомления:

| Сбербанк | Россельхоз банк | МСК-кредит | Выборг-банк | |

| Вид займа | Нецелевой кредит под залог недвижимости | Нецелевой потребительский кредит под залог жилья | под залог недвижимости | под залог автомобиля |

| Сумма | До 10 000 000 рублей | До 20 000 000 рублей | До 10 000 000 рублей | от 210 000 – до 2 800 000 рублей |

| Срок | До 20 лет | До 10 лет | До 15 лет | 1 месяц – 1,5 года |

| % ставка | от 15,5% | от 16% | от 15% | от 2,5% в месяц |

| % оценки | до 60% | до 50% | До 90% | До 70% |

| Срок рассмотрения | 2-8 дней | До 5 дней | От 1 дня | 30 минут |

| Подтверждение дохода | Нужно | Нужно | Нужно / Не нужно | Не нужно |

| Доп. информация | Выдается по 2 схемам: банковской и небанковской | Выдается по 2 схемам: автоломбард и под залог ПТС |

Оформить кредит под залог имущества очень просто. И у банков, и у микрофинансовых организаций есть официальные сайты, где заявку на кредит можно подать онлайн в несколько шагов:

После получения предварительного разрешения на выдачу кредита, клиент с пакетом необходимых документов обращается в банк.

В случае окончательного положительного решения, оформляются документы, и это может занять еще несколько дней.

В микрофинансовых организациях все проще. Они обещают выдачу кредита за 1 день.

Все дело в том, что такие организации заинтересованы выдать как можно больше кредитов, ведь процент с клиента может достигать 100% годовых. В таких учреждениях процесс выдачи доведен до автоматизма.

И оценка имущества, и оформление документов происходят очень быстро. Если клиенту нужны деньги очень срочно и его не смущает высокий процент, то такой вариант вполне хорош.

Рассмотрим несколько нюансов кредитов под залог имущества:

Такие займы обычно выдают небольшие финансовые организации, где риски неплатежа компенсируются повышенным процентом.

Это очень удобно для тех, чей официальный доход невелик. Этот вариант также подойдет тем, кто не имеет дохода либо подтвердить его официально невозможно.

Такой вариант используется при ипотечном кредитовании. В залог принимается покупаемая квартира.

Покупатель может пользоваться заложенной квартирой по своему усмотрению.

Но продавать залоговое жилье можно только с разрешения банка, в том случае, если это было изначально прописано в договоре.

Обычно кредиты выдаются либо наличными в кассе кредитной организации, либо перечисляются на карту клиента. На перечисление уходит около суток и это нужно иметь в виду.

Потребительские кредиты под залог имущества – один из самых популярных видов кредитования в нашей стране.

Даже богатые люди пользуются им, чтобы приобрести еще более дорогое имущество.

В такой ситуации может оказаться каждый. Срочно нужны деньги, а банки отказывают один за другим.

В этом случае можно обратиться в микрофинансовую организацию. Кредит выдадут, но за это придется заплатить в несколько раз больший процент.

Самый популярный целевой кредит в крупных кредитных организациях. В залог принимается приобретаемое жилье либо другой объект недвижимости, находящийся в собственности клиента.

Также может приниматься в залог иное имущество и имущество третьих лиц.

Хорош тем, что не требует от клиента подтверждения целевого использования средств, как по ипотечному кредиту.

Деньги можно вложить в покупку нового автомобиля, в путешествие, ремонт квартиры, развитие своего бизнеса. А можно вложить в другой банк под больший процент.

Требования к потенциальным заемщикам несколько различаются в зависимости от того, где клиент планирует брать кредит.

Банки обычно требуют от своих клиентов подтверждение дохода и наличие положительной кредитной истории. В любом случае, наличие постоянного источника дохода приветствуется.

В остальном требования совпадают:

В кредитовании под залог имущества определенные требования предъявляются к предмету залога.

Он не должен находиться под обременением или быть связанным какими-либо обязательствами (уже быть заложенным, арестованным и так далее).

Транспортное средство должно быть исправно и не старше определенного возраста. Одним из главных критериев является ликвидность данного вида залога на рынке.

Список документов может варьироваться в зависимости от кредитной организации. Главными документами, которые требуются везде, являются паспорт гражданина и право собственности на предмет залога.

Право владения недвижимостью подтверждается свидетельством о регистрации права собственности. Дополнительно могут потребоваться выписки из домовой книги, БТИ и ЕГРН.

Право владения транспортным средством подтверждается паспортом транспортного средства и свидетельством о регистрации ТС. Также оно должно быть застраховано.

Страховка может быть оформлена прямо в момент оформления в залог.

Право владения каким-то ценным активом зависит от вида актива. Это может быть выписка из счета Депо, или сертификат на владение золотым слитком.

На предметы роскоши, искусства и антиквариат у владельца также должны быть в наличии документы, подтверждающие их собственность.

Банки требуют от заемщиков подтверждения дохода справкой форм 2 – НДФЛ, 3 – НДФЛ, справкой по форме банка.

По кредитам под залог имущества критерий максимальной суммы только один – оценочная стоимость залога.

Обычно такие кредиты выдаются из расчета определенного процента от этой стоимости, в диапазоне 50-90%.

Например, клиент имеет квартиру стоимостью 5 700 000 рублей . Оценщик назначил ей цену в 4 500 000 рублей .

Кредитная организация дает максимальную сумму кредита в размере 60% от оценочной стоимости.

То есть, 4 500 000 умножаем на 60%, получаем максимальную сумму кредита в 2 700 000 рублей .

Процентные ставки по залоговым кредитам различаются очень сильно. Крупные банки дают такие кредиты, начиная от 11-12% по ипотеке, от 15-20% по потребительским кредитам.

Но здесь нужно уточнять наличие дополнительных процентов и комиссий. Таковые могут значительно увеличить сумму платежа.

Мелкие кредитные организации за свои услуги просят в несколько раз больше.

Упрощенную процедуру выдачи придется оплатить из своего кармана повышенными процентами. К примеру, по автозалогу можно выложить до 20% в месяц.

А для получения полной и актуальной информации о кредите под залог ПТС, мы рекомендуем перейти по .

Сроки зависят от вида залога. Под залог недвижимости выдаются крупные суммы денег и сроки здесь такие же длинные до 20-30 лет.

Под залог автомобиля можно взять кредит от 3 дней до 3 лет. Некоторые микрофинансовые организации обычно дают такой кредит на 1 год, но предлагают его продлить, в случае если клиент не успевает вовремя все погасить.

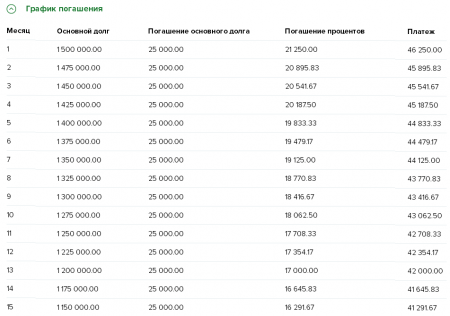

Кредит гасится по стандартной схеме аннуитетными (равными) платежами. Ежемесячный платеж = (сумма кредита + расчетная сумма процентов за весь срок кредита) : количество месяцев в сроке кредита.

При заключении кредитного договора, уточните, возможно ли досрочное погашение. Какова процедура и бесплатная ли она.

К примеру, в Сбербанке досрочное погашение требует дополнительного посещения офиса банка и оформления документов.

Сам процесс погашения не вызывает затруднений. Способов множество:

Стоит не забывать о том, что некоторые способы погашения платные и за них берется комиссия в размере от 0,5 до 7%.

Узнайте в своей кредитной организации, какие из способов будут вам доступны.

Этот пункт очень важен при оформлении кредита. Во первых, это защита заемщика и его семьи от проблем в случае потери дохода, здоровья или жизни.

Также можно оформить страховку от потери прав на имущество. Во – вторых, при отказе от оформления страховки, кредитная организация повышает процент по кредиту на 1-20% годовых.

Положительными сторонами кредита под залог имущества можно назвать:

Отрицательные стороны:

Кредиты берут в том случае, когда нет денег на желаемую покупку или попав в непростую финансовую ситуацию.

С помощью кредитов под залог имущества можно решить проблему, не прибегая к кардинальным мерам.

Только помните, что нельзя относиться к этому вопросу легкомысленно. Как говорится: «Семь раз отмерь – один раз отрежь».

Иногда приходится одалживать большие суммы денег. В таких случаях особенно важно получить выгодные условия кредитования, поскольку каждая десятая процента обозначает фактически значительные средства. Зная, какие банки дают кредит под залог недвижимости, можно прилично сэкономить, выбрав выгодные условия кредитования.

Многие знают, что банки охотно соглашаются дать кредит под залог жилья, автомобиля или части бизнеса. Действительно, финансовые организации таким образом страхуют себя от возможных неприятностей. Однако не все в курсе того, что в связи с надежностью сделки, банки соглашаются на более выгодные условия для клиентов, позволяя им использовать большие суммы на более длительное время и по меньшим процентным ставкам.

Таким образом, от заключения сделки выигрывают обе стороны. Для клиентов условия выгодно отличаются, в сравнении с продуктами, на оформление которых не нужно собирать пакет документов, а уж тем более с экспресс-кредитами. Банки же спокойны, поскольку недвижимость остается легко ликвидируемым залогом. Кроме того, рискуя жильем, заемщик серьезно отнесется к выполнению своих обязательств.

Бытует мнение, что банки, дающие кредит под залог, становятся собственниками залогового имущества на время, пока средства не будут возвращены. Однако на самом деле все с точностью наоборот. Недвижимость остается в собственности хозяина до того момента, когда заемщик не перестает выполнять свои обязательства по договору.

Мало того, можно продолжать жить в свое удовольствие:

Впрочем, прописку делать можно только с разрешения банковской организации, а вот продавать недвижимость, пытаться ее подарить категорически запрещено. На время, пока обязательства по кредитному договору не будут выполнены, жилье считается под обременением, и станет снова доступным для торговых операций после его снятия.

На самом деле рассчитывать на получение полной суммы стоимости залога не приходится. Только некоторые банки предоставляют 80% стоимости в виде средств для кредитования. В большинстве удается взять кредит под залог недвижимости только в 60-65% ее номинальной стоимости. Таким образом, финансовые организации страхуют себя от скачков стоимости на рынке недвижимости. От необходимости долгого ожидания покупателя на справедливую цены тоже.

Под залог могут быть приняты:

Банки дают кредиты под залог недвижимости только в том случае, если она:

Конечно, в зависимости от возможностей банка и его финансовой политики, кредитные продукты под недвижимость имеют ряд различий. Имея под рукой таблицу по условиям кредитования, можно понять, в какомбанке действительно можно выбрать наиболее подходящий вариант.

|

Банк |

Название программы | Максимальная сумма кредита | Процентная ставка | Срок кредитования | Страхование |

| АК Барс | Под залог недвижимости | любая | 15,5%-17,5% | от 1 месяца до 10 лет | имущественное |

| Банк Москвы | Под залог недвижимости | от 490 000 рублей | 16,65%-17,25% | от 1 месяца до 20 лет | имущественное, личное и титульное. Если только первое, то +3 п. п. к процентной ставке |

| ВТБ 24 | Нецелевой ипотечный | до 90 000 000 рублей | 13,75%-14,85% | от 1 месяца до 20 лет | имущественное, личное и титульное. Если только первое, то +1 п. п. к процентной ставке |

| Зенит | Потребительский под залог жилой недвижимости | до 14 000 000 рублей | 14%-18% | от 1 года до 15 лет | имущественное, личное и титульное. Любые вариации (одно из трех или два из трех) - +3 п. п. к процентной ставке |

| Росгосстрах Банк | Под залог недвижимости | до 10 000 000 рублей | 16,50% | от 1 года до 10 лет | имущественное, личное и титульное. Любые вариации - от +3 п. п. до +6,5 п. п. к процентной ставке |

| Росевробанк | Под залог квартиры | до 15 000 000 рублей | 14% | от 6 месяцев до 15 лет | имущественное, личное и титульное. Любые вариации - от +2 до +5 п. п. к процентной ставке |

| Россельхозбанк | Нецелевой под залог недвижимости | до 10 000 000 рублей | от 15,5% | от 1 года до 5 лет | имущественное и личное. Если только имущественное, то +1,75 п. п. к процентной ставке |

| Российский Капитал | Под залог недвижимости | до 5 000 000 рублей | 17% | от 12 до 180 месяцев | личное и титульное. Если без страховки, то +5 п. п. к процентной ставке |

| Россия | Под залог имеющейся недвижимости | до 5 000 000 рублей | 14%-15% | от 13 до 36 месяцев | имущественное и личное. Вариации - +1,5 п. п. к процентной ставке. Без страхования — +3 п. п. |

| СБ Банк | Под залог недвижимости | до 30 000 000 рублей | 14%-17,5% | от 12 до 84 месяцев | имущественное, личное и титульное. Если только имущественное, то + 4 п. п. к процентной ставке |

| Сбербанк России | Потребительский под залог недвижимости | до 10 000 000 рублей | 14,50% | до 84 месяцев | имущественное |

Под материнский капитал можно получить ипотечное кредитование. Если материнского капитала недостаточно для получения нужной суммы, второй частью залога может стать уже имеющееся имущество.

Взять кредит под залог недвижимости не сложно. Намного сложнее его после этого вернуть. Экономический кризис показал многим на первый взгляд стабильным семьям, насколько эта стабильность эфемерна. Занимая под недвижимую часть имущества, стоит тщательно продумать каждый шаг. Лишиться уже имеющегося жилья – весьма сложная ситуация для любой семьи.

Современные страховые компании предлагают достаточно надежный выход из ситуации. Они согласны полностью застраховать такие риски, как утрата работоспособности, увольнение с работы и даже смертельный испод для клиента может быть предусмотрен. Однако страховка обычно стоит не меньше 3% от всей стоимости кредита, что оказывается достаточно значимой суммой.

Конечно, иногда приходится занимать деньги. Но при займе под недвижимость, а тем более жилую его часть, необходимо тщательно взвесить все риски, и задуматься, так ли уж категорически нужны эти средства.

На сегодняшний день получить в кредит крупную сумму весьма непросто, особенно сложно сделать это под разумный, а не грабительский, как это часто бывает, процент.

Кредит под залог недвижимости без подтверждения доходов банки выдают неохотно, но, все же, несколько адекватных предложений в данной отрасли есть. Мы провели тщательный анализ предложений банков в Российской Федерации и сейчас представляем вашему вниманию варианты по получению кредита под залог недвижимости без подтверждения доходов в любом регионе России. Давайте начнем.

Итак, не будем сейчас рассуждать о том, стоит ли в принципе брать кредит под залог недвижимости, т.к. сама по себе она представляет большую ценность, т.к. если уж вы ищете такое предложение, значит все для себя решили, и наша задача - предложить вам лучший вариант.

Естественно, что рассматриваться здесь будут только те предложения, в которых фигурируют приличные суммы займов, иначе логичнее было бы обращаться не в банк, а, скажем, в .

Итак, кредит наличными без справок и поручителей под залог квартиры или другой недвижимости предлагают немногие банковские учреждения. Мы рассмотрим как те, которые вовсе не требуют подобных документов, так и более взыскательные, но не загоняющие заемщиков в тупик.

Для удобной навигации список банков в которых можно получить кредит под залог недвижимости без подтверждения доходов и минимумом документов:

У данного кредитного предложения от Тинькофф Банка есть немало преимуществ, в частности отсутствуют требования к большому пакету документов и долгим очередям ожидания. А также:

И самое главное что заявка уходит без проверки кредитной истории или информации о прошлых задолженностях, а также Тинькофф не просит справку о подтверждении дохода. Кроме того необязательно даже предоставлять документы по объекту недвижимости! Вся сделка оформляется практически по паспорту в день обращения.

Банк предлагает солидный вариант оформления кредита под залог недвижимости без справок о дохода , с получением решения о оформлении кредита онлайн! С очень низкой процентной ставкой, всего от 11% годовых, что является одним из лучших предложений на данный момент на рынке.

Еще раз обратим внимание, что с вас не будут требовать справок о подтверждении доходов, 2-НДФЛ форм, 3-НДФЛ форм, справок от родственников и остальной бюрократии, а пакет документов, необходимых для получения выгодного кредита под залог квартиры, невелик.

Банк Жилищного финансирования (БЖД) уже не первый год на рынке кредитования и успел зарекомендовать себя как надежный игрок в этой области. БЖД - это специализированный ипотечный банк с высоким уровнем достаточности капитала, более 24-х лет активно работающий российском рынке ипотечного кредитования.

Приоритетные направления деятельности:

Максимальная сумма, на которую можно рассчитывать при кредите под залог недвижимости составляет 20.000.000 рублей, минимальная - 1.000.000 (до 70% стоимости объекта). Срок кредита от года до 20 лет.

Оставить заявку онлайнЕстественно, что крупнейший банк страны имеет в перечне программ столь популярную опцию, которая предоставляется здесь на вполне приемлемых условиях.

Так, получить не целевой кредит под залог недвижимости в Сбербанке можно на условиях процентной ставки от 13%, на срок до 20 лет и на сумму до 10 миллионов рублей. Но, естественно, сделать это не так просто, т.к. банк предъявляет ряд требований к заемщикам.

В частности, необходимо точно знать рыночную стоимость залоговой недвижимости, указать текущий уровень доходов, семейное положение, среднемесячные расходы и прочее. Не считая стандартных полей с требуемой суммой и периодом, в течение которого планируется выплатить кредит.

При этом предварительные условия, на которых будет предоставлен кредит в случае одобрения заявки на его получение можно увидеть сразу, заполнив анкету на сайте банка.

В целом, неплохое предложение, однако чтобы получить действительно серьезную сумму, необходимо соответствовать всем заявленным банком показателям, что получается далеко не всегда.

Забегая вперед, скажу, что именно это предложение показалось нашей команде оптимальным и наиболее приемлемым среди всех указанных выше вариантов, поэтому именно его мы и вынесли в отдельный пункт.

Одним из оптимальных решений оно является в первую очередь потому, что Восточный Экспресс практически идеально вписывается в название этого обзора, выдавая кредиты на крупные суммы по упрощенной системе, без справок о доходах.

Какие требования к заемщику у банка Восточный Экспресс:

Документы:

Самое интересно, что в отдельных случаях возможно предоставление кредита без подтверждения дохода! Все что нужно сделать это заполнить небольшую анкету на сайте банка и

Условия данного банка, в целом, схожи с предыдущим. Все те же 10 миллионов максимальной суммы на срок до 10 лет, однако минимальная ставка несколько выше и составляет 16% годовых, если кредит берется на срок до 3-х лет включительно, и 17% на более протяженные займы. При этом дополнительно может быть начислено 3,5% в год, в случае, если заемщик отказывается от страхования жизни и здоровья на протяжении срока выплаты кредита.

Но, кредитную ставку можно и снизить на 0,5%, если вы являетесь зарплатным клиентом РоссельхозБанка.

Увидеть предварительные условия займа, а также оценить свое соответствие требованиям банка можно на его официальном сайте, заполнив несколько полей анкеты.

Там же можно оформить онлайн заявку на кредит, но, естественно, для его получения придется посетить офис банка.

Да, дополнительной функцией для заемщиков выступает возможность выбора им способа погашения кредита: аннуитетными (фиксированными постоянными) и дифференцированными платежами, когда сумма ежемесячно будет уменьшаться.

Данный банк, предлагает частным лицам кредиты на сумму до 3 миллионов рублей , и сроком до 5 лет. Да, это меньше, чем в предыдущих вариантах, зато, здесь есть возможность получить кредит на весьма значимую сумму без залога недвижимости (это лучше обсудить с представителями банка).

Минимальная процентная ставка составляет здесь 16,9% годовых, однако с увеличением суммы и срока она растет, как и везде, впрочем.

На предварительном этапе расчета суммы кредита и процентов по нему потенциальному заемщику не требуется указывать уровень доходов, место работы и т.д. Все это указывается в момент заполнения анкеты, либо оговаривается с представителями банка лично, что, в принципе, играет на руку заемщикам. Возможно, на месте вам предложат более выгодную программу или условия.

Узнать же предварительную сумму, как и везде, можно на официальном сайте.

Уже потом, в момент заполнения заявки банк затребует сведения о вас и вашем финансовом состоянии.

В целом, предложение интересное, если вам нужна не слишком большая сумма, то получить ее в Банке Москвы будет несколько проще, чем в предыдущих вариантах.

Можно сказать, что все три предложения, описанные в рамках раздела не так уж сильно различаются между собой. Пожалуй, наиболее весомое различие здесь - это требования к заемщику, которые пониже в Банке Москвы, ну а на процентную ставку нужно смотреть, зная свои возможности по уровню доходов и предположительному сроку кредита.

Еще один банк идеально подходящий под тему данной статьи и рассматривающий заявки по упрощенной схеме.

При этом условия, на которых осуществляется кредитование не хуже тех, что мы видели раньше. Да, минимальная процентная ставка здесь выше - от 11,9% до 22,9%, а максимальная сумма составляет 30 миллионов рублей. Но выдаются кредиты на все тот же срок до 10 лет на менее взыскательных условиях.

Заполнить заявку можно на сайте банка, при этом указать в ней требуется только необходимую сумму и срок ее погашения, а также свои контактные данные: ФИО, дату и год рождения, а также регион проживания. Вопросов о доходах здесь не задают (по крайней мере, при условии выдачи кредита под залог недвижимости).

Да, как видите, условия получения ограничены расположением объекта недвижимости, так что оформить кредит получится не у всех. Но, если вам это подходит - пробуйте. Процент одобрения заявок здесь выше, чем в других организациях.

Не так давно на рынке кредитования, ипотеки и залоговых займов появился новый игрок - «Национальная фабрика ипотеки» . Это новый игрок от группы компаний «Регион» специализирующийся на рынке ипотечного кредитования в России. До конца 2018 года НФИ планирует масштабировать бизнес-модель, формируя федеральную бизнес-сеть «электронного ипотечного бизнеса».

"Фабрика Ипотеки" предоставляет такие услуги как:

Речь идет о суммах до 25 миллионах рублей, сделки оформляются за сутки без комиссий .

Когда нужна существенная сумма, а подтвердить свою платежеспособность вы не можете – выходом из ситуации является кредит под залог недвижимости. Для таких заемщиков банки предлагают льготную процентную ставку, крупный размер и быструю процедуру оформления. В итоге данные кредитные программы выгодны не только клиентам, но и финансовым учреждениям: залоговое обеспечение является надежной гарантией возврата средств.

Прибегнув к программе кредитования, предусматривающей оформление , сначала изучите предложения банков в вашем регионе. Сегодня множество финансовых учреждений предлагает подобные программы, которые различаются:

Обычно банки предлагают в размере 50–60% от суммы оценки залога. В некоторых организациях можно получить и 80% от рыночной стоимости жилья. В качестве обеспечения у вас примут:

К объектам недвижимости банки предъявляют следующие требования:

Жилье, где прописаны несовершеннолетние дети или инвалиды, банк не примет в качестве обеспечения. Также проблемы при оформлении возникнут, если в квартире сделана незаконная перепланировка или объект имеет несколько собственников.

Сбербанк выдает населению кредиты под залог недвижимости на любые цели:

В Альфа-Банке вы можете получить рублевый кредит под залог квартиры, не подтверждая направление средств.

Банк Возрождение предлагает воспользоваться программой «Кредит Залоговый», в рамках которой выдаются средства на любые нужды в рублях, долларах и евро:

Банк Глобэкс разработал для частных клиентов потребительский кредит под залог недвижимости, принадлежащей заемщику или третьему лицу:

Ак Барс Банк предоставляет займы под залог жилых и коммерческих объектов или участков земли. Получить средства в рублях и зарубежной валюте можно на следующих условиях:

Банк Югра кредитует население в рублях и иностранной валюте, принимая в залог недвижимость и не требуя отчетности о направлении средств. Параметры потребительской программы следующие:

Изучая предложения различных финансовых организаций, выбирайте программу:

Обычно банки взимают оплату за следующие услуги:

Сложно найти банк, где вовсе отсутствуют комиссии, однако можно выбрать предложение с их минимальным количеством.

Подбирая оптимальный банк, обращайте внимание на следующие моменты:

При подборе оптимальной программы вы можете воспользоваться интернетом. Большинство банков размещают на своих сайтах , позволяющие рассчитать предварительный график платежей.

Также существуют сайты, предоставляющие программы различных банков, где можно сравнить условия и выбрать наиболее подходящие. Не лишним будет посетить страницы с информацией о рейтингах кредитных учреждений.

Специалисты, работающие в сфере залогового кредитования, характеризуют данную процедуру как трудоемкую, финансово затратную, и требующую повышенного внимания заемщика. Чтобы не оказаться в убытке, они рекомендуют учитывать следующие моменты:

Иногда различные ситуации в жизни человека поворачиваются таким образом, что без кредита не обойтись, и кажется, что кредит - это выход. Но что делать, если при стандартных условиях банки в ссуде отказывают или не одобряют достаточной суммы денег даже под высокий процент? В этом случае можно обратиться к кредитным программам, основанным на обеспечении залогом в виде недвижимости или авто. Таким образом можно оформить , и многое другое. Самое главное, чтобы доля имущества была существенной и соответствовала стандартам и условиям кредитования.

Одним из самых популярных банков, предоставляющих кредиты под залог недвижимости, является ВТБ24. В нем можно получить ссуду на любые цели.

Кредит предоставляется на следующих условиях: процентная ставка - от 14,6% годовых, срок – до 20 лет, размер кредита – от 600 тысяч до 15 миллионов рублей. Обеспечением по кредиту послужит квартира в многоквартирном доме, расположенном в черте города присутствия подразделения банка ВТБ24. Квартира может находиться в собственности заемщика или его супруги (супруга), и в этом случае оформляется поручительство.

Пакет документов, который потребуется для оформления кредита, достаточно большой, ведь нужны не только бумаги самого физического лица, но и документы на недвижимость:

Для того, чтобы оформить кредит, необходимо подать заявку в банк ВТБ24 на консультацию, после чего с необходимым пакетом документов прийти в отделение банка. Решение ВТБ24, как правило, выносит в течение 4-5 рабочих дней, после чего оповещает о нем потенциального заемщика.

Сбербанк сегодня тоже готов предоставить нецелевой кредит под залог недвижимого имущества. Никаких комиссий по оформлению банк не требует, равно как и подтверждения целей.

Кредит выдается сроком до 20 лет под ставку от 14% годовых. Максимальная сумма кредита может составить 10 миллионов рублей, и все это - без первоначального взноса.

Ввиду того, что кредит выдается под залог имущества, требования к заемщику предъявляются самые лояльные. Такой кредит может получить физическое лицо от 21 года до 75 лет со стажем работы не менее 6 месяцев на текущем месте работы и не менее 1 года за последние 5 лет.

Пакет документов стандартный:

Совет: многие банки предоставляют возможность досрочно погашать кредиты без каких-либо комиссий. Если при оформлении вам была навязана страховка, при частичном или полном досрочном погашении любого кредита вы сможете вернуть часть денег за неиспользованный срок. Для этого потребуется с соответствующим документом из банка и письменным заявлением обратиться в ту страховую компанию, с которой через банк был заключен договор о страховании. Таким образом, даже если будут выбраны , у вас всегда будет возможность извлечь больше выгоды, поскольку страховка, как правило, стоит недешево.

Нецелевой кредит под залог недвижимости можно получить и в Россельхозбанке. Здесь можно взять значительную сумму денег, предоставив минимальный пакет документов по стандарту.

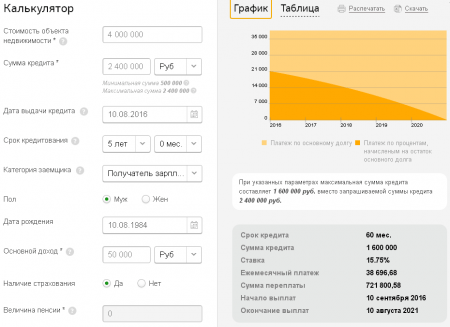

Совет: на сайте Россельхозбанка, Сбербанка, ВТБ24 и многих других можно найти специальный онлайн-калькулятор, рассчитывающий примерные возможности в получении кредита и ежемесячные платежи.

Максимальная сумма кредита – 10 миллионов, минимальная - 100 тысяч рублей. Процентная ставка - от 16,5% годовых. Обеспечением может послужить отдельная квартира или дом с участком, находящиеся в собственности заемщика.

Получить кредит может гражданин Российской Федерации, достигший возраста 21 года и имеющий стаж на последнем месте работы не менее 6 месяцев. С привлечением созаемщиков размер кредита может быть увеличен, а требования распространятся и на них.

Пакет документов для подачи заявки и оформления кредита должен включать в себя:

Для того, чтобы получить нецелевой кредит под залог квартиры в Россельхозбанке, необходимо обратиться в ближайшее отделение банка с указанным выше пакетом документов.

Банк АК Барс сегодня предоставляет потребительские кредиты на любые цели под залог недвижимого имущества, максимальные размеры которых ограничены только платежеспособностью клиентов.

Минимальная сумма кредита составляет 10 тысяч рублей. Процентная ставка – от 20% годовых. Кредит выдается на срок от 1 до 5 лет.

Обеспечением может послужить жилая недвижимость, не обремененная правами третьих лиц. Одновременно - не более двух объектов жилой недвижимости. В залог может быть предоставлена и нежилая собственность, используемая для коммерческой деятельности (не включая производственную), а также земельные участки.

Обязательные требования как к заемщику, так и к поручителю (если есть):

От заемщиков банк требует следующий пакет документов:

Банк АК Барс предоставляет возможность оформления заявки онлайн, не выходя из дома. Для этого потребуется зайти на сайт и заполнить соответствующую форму. Срок рассмотрения банком заявки при предоставлении всего пакета документов – 3 дня.

Восточный Экспресс банк сегодня готов давать кредиты под залог транспортного средства и недвижимости. он не предоставит, но выгодный потребительский кредит под залог квартиры вполне может.

Под залог квартиры можно получить кредит от 300 тысяч рублей до 15 миллионов рублей под 10-26% годовых. Кредит предоставляется на срок от 1 до 20 лет.

В качестве недвижимости в залог можно предоставить квартиру в собственности, загородный дом с участком, коттедж, а также коммерческую недвижимость. Может потребоваться поручительство.

Требования к заемщикам лояльны и просты:

Для того, чтобы подать заявку на предоставление кредита, необходимо подать следующие документы в банк:

Чтобы подать заявку на получение кредита в банке Восточный Экспресс, можно назначить встречу прямо на сайте. Для этого потребуется выбрать соответствующий пункт меню.

Совет: многие банки, в том числе и перечисленные, для клиентов, получающих заработную плату и иные выплаты на их счет, предоставляют скидки и льготы, а также не требуют справок о заработной плате и подтверждения стажа работы. Поэтому желательно обращаться именно в «свой» банк.

Сохраните статью в 2 клика:

В наши дни можно получить абсолютно любые кредиты на лояльных условиях, в том числе и под залог недвижимости. Главное, чтобы платежи вместе с налогом на недвижимость не были в тягость, а полученная сумма принесла пользу. Не следует брать кредит под залог недвижимости, заведомо зная, что его выплата будет трудной, ведь в случае неуплаты можно остаться вовсе без жилья. К получению любого кредита, пусть даже под самый низкий процент, следует подходить ответственно.

Вконтакте