Закон предусматривает возможность оформления больничного листа в случаях, когда работник нуждается в медицинской помощи (лечении, протезировании) или при уходе за больными родными и детьми. ФСС выплачивает полную или частичную компенсацию заработной платы, которую гражданин не получит за указанный период.

Посмотрим, как рассчитать больничный в различных ситуациях.

Порядок выдачи, форма бланка и принцип расчета пособия, выплачиваемого по листку нетрудоспособности (далее по тексту ЛН) закреплены законодательством.

Нормативная база:

Больничный лист является доказательством того, что гражданин отсутствовал на рабочем месте по уважительной причине. В противном случае работодатель имеет право уволить работника за прогул.

Причинами выдачи ЛН являются:

Важно! Закон наделяет правом выдачи ЛН организации, имеющие лицензию на проведение экспертизы по временной нетрудоспособности.

Правила оформления ЛН:

Сумма выплаты напрямую зависит от рабочего стажа гражданина. Порядок расчета предусматривается Законом от 2006 года № 255-ФЗ.

П. 1 ст. 7 Закона от 2006 года № 255-ФЗ:

Пособие по временной нетрудоспособности при утрате трудоспособности вследствие заболевания или травмы, при карантине, протезировании по медицинским показаниям и долечивании в санаторно-курортных организациях непосредственно после оказания медицинской помощи в стационарных условиях выплачивается в следующем размере:

Страховым стажем считается полный стаж гражданина с момента его первого официального трудоустройства. Периоды временного отсутствия трудоустройства не засчитываются в страховой стаж.

Принцип оплаты:

Гражданин имеет право подать документы на оплату в течение полугода с момента восстановления трудоспособности. Закон устанавливает сроки для перечисления средств. Он рассчитывается с момента сдачи надлежаще оформленных документов в бухгалтерию предприятия.

Он регламентируется ч. 1 ст. 15 Закона от 2006 года № 255-ФЗ:

Страхователь назначает пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком в течение 10 календарных дней со дня обращения застрахованного лица за его получением с необходимыми документами. Выплата пособий осуществляется страхователем в ближайший после назначения пособий день, установленный для выплаты заработной платы.

Денежные средства должны быть перечислены на зарплатный счет работника в течение 10 дней после сдачи ЛН. Однако платеж передается только в день выплаты зарплаты.

В расчет включаются выходные и праздничные дни. Таким образом, не имеет значения, провел работник на больничном рабочие или нерабочие дни.

В случае, если гражданин оформил больничный в период отпуска, то отпуск увеличивается на количество дней, которые он провел на больничном.

Точный расчет различается в зависимости от конкретной ситуации. Особые случаи рассмотрим подробнее:

Рассмотрим ситуацию, когда гражданин имеет общий стаж более 8 лет. Для расчета не имеет значения прерывался он или нет.

Формула для определения размера выплаты:

СБ = СЗП х КД , где

СБ – это сумма выплаченных средств по ЛН;

СЗН – средняя заработная плата за последние 2 года (общую зарплату за 2 года разделить на 730);

КД – количество дней нетрудоспособности.

Пример. Работник, имеющий стаж 9 лет, находился на больничном 14 дней с учетом выходных и праздничных дней. За последние 2 года он заработал 500 000 р. Рассчитаем больничный: 500 000 / 730 х 14 = 9722.

В случае, если гражданин не имел заработка в последние 2 года или величина зарплаты была менее МРОТ, то за основу расчета применяется МРОТ. При этом, величина процентного соотношения будет 60%.

Пример расчета:

Работник имеет стаж 3 месяца. Он находился на больничном в течение 10 дней. За основу расчета применяется МРОТ, поэтому СЗН равняется МРОТ х 24 / 720.

В 2018 году МРОТ составляет 9489 р. СЗН = 9489 х 24 /730 = 316,3

СБ = СЗН х КД = 316,3 х 10 = 3163

Если в течение последних 2 лет гражданин неоднократно получал ЛН, то сумма больничных не включается в величину средней зарплаты. Кроме того, из суммы вычитаются следующие выплаты:

Премиальные выплаты учитываются в полном объеме.

Рассмотрим пример. Гражданин отработал на предприятии 10 лет. В 2016 году он был на больничном 2 раза по 15 дней. Он получил выплаты по 10 000 р. В 2016 и 2107 году он получал премии к Новому году по 5 000 р. Заработок за 2 года составил 500 000 р. Он оформил больничный лист в 2018 году на 10 дней.

СЗН = (500 000 – 10 000х2 + 5000х2)/730 = 671;

СБ = 671,2 х 10 = 6712

Количество дней больничного листа напрямую зависит от протекания беременности. Его величина различается от 140 дней при обычной беременности и родах, до 194 – если беременность была многоплодной.

Если женщина забеременела в течение 1 года после ликвидации предприятия, то закон устанавливает фиксированную выплату в размере 581,73 за месяц декретного отпуска. Срок обращения за выплатой – не позднее полугода с момента окончания декрета.

Для работающих женщин в расчет принимается средняя зарплата за 2 года. Если стаж менее 2 лет, то по заявлению беременной возможен расчет исходя из среднего заработка за 1 год. Если стаж меньше 6 месяцев, то за основу принимается МРОТ.

Выплаты по ЛН подлежат налогообложению в общем порядке. Исключение составляет больничный по беременности и родам.

Ст. 217 НК РФ устанавливает:

Не подлежат налогообложению (освобождаются от налогообложения) следующие виды доходов физических лиц:

Ст. 422 НК РФ устанавливает:

Не подлежат обложению страховыми взносами все виды установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных с возмещением вреда, причиненного увечьем или иным повреждением здоровья.

Таким образом, единственным отчислением с выплаты по ЛН является НДФЛ. Остальные взносы с них не удерживаются.

Выплата с ЛН по беременности и родам не облагается налогами и страховыми взносами.

Бухгалтеры и руководители все чаще используют онлайн-калькулятор расчета больничного листа в 2019 году в ФСС. Ведь формулу, как рассчитать больничный лист, знают многие. Но надо еще проверить корректность и правильность исчислений. И в этом поможет наш бесплатный сервис.

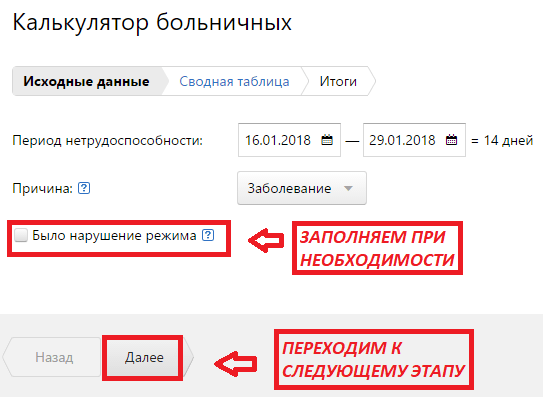

Чтобы понять, как рассчитать больничный онлайн, разберем такую ситуацию: работник Иванов А.С. заболел 16.01.2018 ОРВИ с осложнением, режим пациент не нарушал. Листок нетрудоспособности закрыт 29.01.2018. Общий трудовой стаж Иванова — 5 лет. Заработок за 2016 и 2017 гг. — оклад 20 000 рублей ежемесячно, премии не получал, не болел. Посмотрим, как при таких исходных данных рассчитать больничный.

Калькулятор состоит из нескольких разделов: исходные данные, сводная таблица, итоги.

Расчет больничного (онлайн-калькулятор) начинается с заполнения полей о периоде болезни и причинах нетрудоспособности. Заполнять эти разделы необходимо по данным в листе нетрудоспособности. Сначала указываем начало и конец периода, а калькулятор самостоятельно рассчитает продолжительность болезни.

По умолчанию программа считает, что причина нетрудоспособности — заболевание. Но если работник не трудился из-за травмы, карантина или по иным обстоятельствам, нужно уточнить это.

Онлайн рассчитать больничный лист получится только в том случае, если вписать информацию о нарушении режима. Сведения об этом также содержатся в листке нетрудоспособности. Эти данные очень важны для работодателя, потому что сумма к выплате в этом случае уменьшится и будет рассчитываться, исходя из МРОТ. Это предусмотрено требованиями, регулирующими, как оплачивается больничный лист в 2019 году. Калькулятор учитывает такие подробности. В примере нарушения режима не было.

Переходим к следующему этапу, нажимая кнопку «Далее».

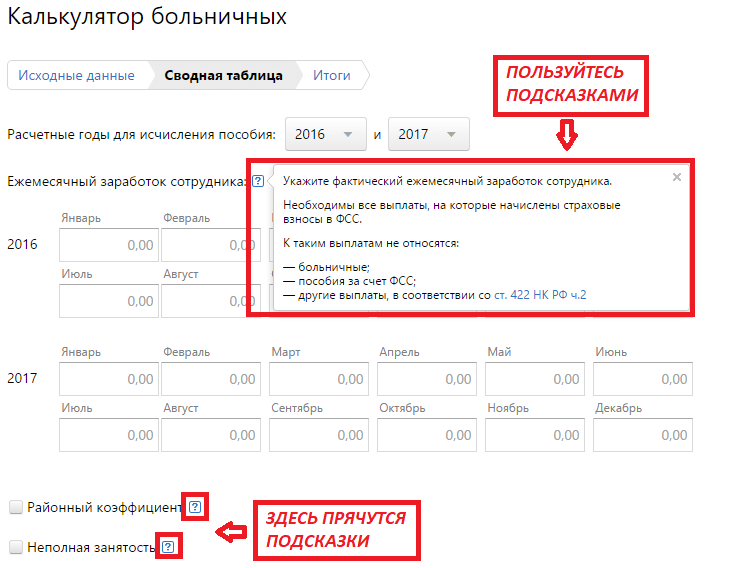

В этом разделе нужно заполнить сводную таблицу по ежемесячным суммам заработка за 2016 и 2017 гг. Для простоты расчетов в примере оклад в 20 000 рублей, которые работник получал на протяжении всех предшествующих 24 месяцев.

Чтобы было проще ориентироваться, воспользуйтесь подсказками. Например, в отношении заработной платы программа напоминает, какие именно суммы надо учитывать.

В примере не учитывается районный коэффициент, а работнику установлена полная ставка. Если эти показатели необходимы в ваших расчетах, уточняйте их в соответствующих полях.

Когда внесены все данные, сервис самостоятельно высчитывает средний дневной заработок.

На последнем этапе необходимо указать стаж работника, поскольку от этого зависит, какую сумму в итоге надо выплатить ему.

Автоматически система покажет:

Если вы заметили, что какие-то данные были введены неверно, возвращайтесь на нужный этап и исправляйте все, что нужно. Программа запомнит указанные ранее сведения, но окончательный расчет изменится с учетом исправлений.

Пособия, начисленные по больничным листам, выплачиваются работодателем и уменьшают размер взносов, подлежащих уплате в ФСС. В случае превышения они возмещаются работодателю в течение 10 дней. Но сумма может быть не принята к зачету, если больничный был рассчитан неправильно или оплачен с нарушением закона.

Организации и ИП, имеющие наемных работников, обязаны перечислять взносы на социальное страхование и выплачивать пособия по временной нетрудоспособности. Как рассчитать больничный без ошибок, чтобы ФСС возместила сумму в полном объеме? В случае отказа взыскать ее с работника будет невозможно.

Выплаты по больничным листам финансируются за счет двух источников:

Периоды нетрудоспособности полностью обеспечиваются Фондом социального страхования в следующих случаях:

Начисленные работникам суммы отражаются в отчетности 4 ФСС , за счет чего происходит уменьшение обязательных платежей, подлежащих уплате.

Пособие рассчитывается от страхового стажа работника и заработка за два года, предшествующих тому, в котором производится оплата. Стаж — это периоды работы по трудовым договорам , за которые перечислялись взносы в ФСС. Военная и гражданская служба — учитываются, занятость по подряду — нет. Неполные календарные годы суммируются в следующем порядке: каждые 30 дней переводятся в месяц, 12 месяцев — в год. Индивидуальные предприниматели вносят за себя платежи на социальное страхование добровольно. Они имеют право на оплату больничного при условии, что оплачен предыдущий год.

В зависимости от стажа периоды нетрудоспособности по болезни и в связи с травмой оплачиваются так:

Если травма или заболевание связаны с производством, то оплачивается 100% в любом случае. Больничный, полученный в течение 30 дней после увольнения, насчитывается в размере 60%. Время ухода за больным ребенком в домашних условиях — в первые 10 дней оплата идет от стажа, последующие — 50%. Если лечение проводилось в стационаре — полная оплата за весь период. Тем, кто работал меньше 6 месяцев, расчет больничного листа производится из МРОТ с учетом районного коэффициента.. Формула расчета приводится ниже:

Два года — большой период, и для того, чтобы рассчитать средний ежедневный заработок, иногда приходится собирать информацию с нескольких мест работы. Сотрудник сам может представить справку, но можно уточнить размер зарплаты в ПФР. Такой запрос не будет лишним, если возникают сомнения. Фонд социального страхования имеет право проверять расчет, и может отказать в возмещении суммы. К этому может привести банальная ошибка бухгалтера с предыдущего места работы.

Помните! Ошибочная сумма пособия, излишне выплаченная работнику, не может быть взыскана с него, за исключением двух случаев:

Средний дневной заработок (СДЗ) рассчитывается по формуле:

В общую зарплату за два года входят только выплаты, с которых производились платежи в ФСС. До текущего года их размер ограничивался предельной величиной, свыше которой взносы не уплачивались:

Таким образом, минимальный размер дневного заработка определяется размером МРОТ (5965 рублей в 2015 году), и составляет — 196,11 рубля (5965× 24/730).

Порядок расчета больничного листа в 2015 году.

Страховой стаж Кузнецова С.А. — 10 лет;

Заработная плата — 60 000 рублей в месяц;

Период заболевания по больничному — 12 дней.

СДЗ = заработная плата за два года: (2013— 2014) / 730.

(568 000 + 624 000) / 730 = 1632,88 рубля

Сумма к выплате: 1632,88 × 12 = 19 594,56 рублей

В том числе: 4898,64 — из средств работодателя; 14 695,92 — из средств ФСС.

Максимальная сумма среднего дневного заработка в 2015 г. составляет 1632,88 рублей;

Из дней оплаты исключаются периоды отпусков без содержания, простоя, отгулов, административного ареста. Пособие по беременности и родам оплачивается в размере 100% за 140 дней, в осложненных случаях — 170 дней. В случае заболевания в отпуске по уходу за ребенком, женщина имеет право выбрать, какое пособие она хочет получить. Ограничения в зависимости от основания и вида трудовых отношений сведены в таблице 1.

| Заболевание или травма | Продолжительность |

|---|---|

| застрахованного работника | весь период до дня восстановления трудоспособности |

| работника, имеющего инвалидность | не более 4-х месяцев подряд или 5 — в календарном году |

| до 75 дней в периоде действия договора |

| по уходу за членами семьи |

|

| за ребенком до 7 лет | до 60, а в сложных случаях до 90 календарных дней в год |

| за ребенком от 7 до 15 лет | до 15 дней по каждому случаю, не более 45 в общей сложности |

| по уходу за ребенком-инвалидом | до 120 дней в году |

| при установлении карантина в детском дошкольном учреждении | на весь период закрытия учреждения |

Согласно правилам расчета больничного листа в 2015 году, Фонд социального страхования принимает сумму к зачету только при наличии подтверждающих документов. Отказное решение выносится в течение 3 дней. Поэтому бухгалтер должен тщательно проверить правильность заполнения листа нетрудоспособности и справок о зарплате.

Особое внимание нужно обратить на внешних совместителей. По закону, если в течение 2-х лет и в текущем году, человек работал у одних и тех же работодателей (полностью весь период или частично) — он имеет право получить выплаты по каждому месту работы. Если он предпочитает обратиться к одному работодателю, от второго нужно представить справки о зарплате, а также о том, что соответствующие выплаты не начислялись.

В бухгалтерии расчеты по социальному страхованию и обеспечению отражаются на счете 69 (субсчет 69-1). Он кредитуется на суммы платежей, подлежащие перечислению в ФСС, корреспондируется со счетом 70 (расходы по оплате труда) и счетами, на которых отражено начисление заработной платы.

Так проводка по начислению суммы больничных за счет организации может быть такой:

С выплачиваемых пособий удерживается НДФЛ : Дт 70 Кт 68 (за исключением оплаты по БиР).

Более подробно информация в части отнесения расходов по счетам бухгалтерского учета с примерами представлена в видеоматериале.

В 2015 году произошли некоторые изменения в правилах расчета и оплаты пособий по временной нетрудоспособности, но основные принципы остались прежними.

Пособия по нетрудоспособности, связанной с болезнью или травмой оплачиваются:

Если больничный лист выдан для ухода за заболевшим членом семьи, из-за карантина, для санаторного лечения или протезирования, пособие с первого дня выплачивается из средств Фонда соцстрахования.

Пособие насчитывается за календарные дни, то есть за все время действия больничного листа. К исключениям из этого правила относятся, например, случаи, когда заболевший сотрудник отстранен от работы и ему не начисляется заработная плата. Перечень исключений содержится в пункте 1 ст. 9 Федерального закона № 255-ФЗ от 29 декабря 2006 г.

Размер пособия зависит от страхового стажа:

Средний заработок исчисляется сложением всех выплат за предшествующие 2 года, по которым выплачивались страховые взносы. Больничный лист оплачивается, независимо от того, сколько рабочих мест сменил заболевший сотрудник. Чтобы определить размер среднего дневного заработка, нужно сумму всех выплат расчетного периода разделить на 730.

При расчете пособия по нетрудоспособности исходят из двух основных параметров:

Расчет с помощью калькулятора происходит в три этапа:

Онлайн-калькулятор работает с учетом всех новых правил расчета пособий по временной нетрудоспособности. Если средний заработок за день оказывается ниже , при расчете будет взят нормативный размер минимальной оплаты труда.

Михаил Иванов был на больничном с 19 по 31 мая 2015 года (13 дней). Страховой стаж М. Иванова составляет 6 лет. Период для расчета пособия – 2013 и 2014 годы. Складываем заработки Иванова за два года. В 2013 г. было получено 350 000 руб., в 2014 – 400 000 руб. Итого – 750 000 руб. Определяем, каков средний дневной заработок: 750 000 / 730 = 1027 руб. 39 коп. Вычисляем размер пособия с учетом трудового стажа (80 %): 1027,39 / 100 × 100 = 821,91 руб. К выплате полагается: 821, 91 × 13 = 10 684 руб. 83 коп.

Если работник не имел заработков в предыдущие два года или средний заработок ниже МРОТ, пособие нужно рассчитывать, исходя из минимального размера оплаты труда. С 2015 года – это 5 965 руб./мес.

Малышева Елена болела с 10 по 20 февраля 2015 г. (11 дней). Страховой стаж – 7 лет. Расчетный период – 2013 и 2014 гг., когда у Е. Малышевой не было работы. Сотрудница также не находилась в эти годы в декретном отпуске и в отпуске по уходу за ребенком. Следовательно, нет оснований заменять расчетный период другими годами.

Расчет будет выглядеть следующим образом:

Но это не окончательный результат для расчета пособия, так как в соответствии со страховым стажем, Е. Малышева имеет право на 80 % ежедневного заработка – 156,88 руб.

В результате больничный лист должен быть оплачен в размере: 156,88 × 11 = 1 725 руб. 76 коп.

Законодательство не регламентирует максимальный размер пособия, но при этом существует ограничитель – наибольшая сумма заработка, из которой может быть рассчитан размер оплаты больничного. Предельная база для страховых взносов устанавливается каждый год. В 2015 г. планка установлена на уровне 1 632 руб. 87 коп. в день.

В 2013 г. предел для начисления страховых взносов составлял 568 000 руб., в 2014 – 624 000 руб. Значит, размер пособия за 1 день больничного равен: 568 000 + 624 000 = 1 192 000 / 730 = 1632,87 руб.