Приветствую вас, дорогие друзья! Деньги любят счет, не так ли? А вы знаете, что если вести семейный бюджет, то можно неплохо сэкономить? Бухучет просто незаменим для того чтобы держать все под контролем как в кругу семьи, так и в организации . Если вы искали самоучитель Бухучет для чайников, чтобы прочитать простыми словами о сложном понятии бухгалтерского учета, то добро пожаловать! Эта статья как раз такая.

Конечно, с самой древней профессией немного перегиб. Однако знали ли вы, что еще в XV веке итальянцы, а именно монахи, изобрели один из главных принципов бухгалтерского учета? Да-да, так всеми ненавистный метод двойной записи был впервые описан итальянским монахом Лукой Пачоли. Принцип двойной записи нисколько не изменился за эти последние 500 с лишним лет. Бухгалтерский учет – это обобщение всей имеющейся финансовой информации, будь то семья или целое огромное предприятие. Если рассматривать бухучет именно на предприятии, то он ведется либо самим директором, либо главным бухгалтером. Если компания небольшая и ей не требуется главбух, то тогда пользуются услугами сторонних фирм, т.е. получают аутсорсинг услуги. Кстати, а вы в курсе что это такое? Советую узнать подробнее. Аутсорсинг – это то, с помощью чего тоже можно неплохо сэкономить.

Что является предметом бухгалтерского учета? Прежде всего, это все имущество компании и даже ее обязательства. Так, долги предприятия, а также ожидаемые поступления от контрагентов тоже будут входить в бухгалтерский баланс.

Для чего нужно вести бухучет? Бухгалтерия – это одно из самых важных подразделений в компании и если можно обойтись без отдела маркетинга, то без бухгалтера далеко не ушел еще ни один уважающий себя предприниматель. Даже в кругу семьи принято считать деньги, что уж говорить о месте, которое является вашим вторым домом? Как, вы еще не переехали жить на работу? Срочно лишить вас премии!

Задачами бухгалтерского учета можно назвать:

Учет на предприятии ведется с помощью небезызвестной программы 1С: Бухгалтерия. Более того, бухгалтер должен разбираться в документоведении, а также уметь пользоваться интернет-банкингом. Вообще, все задачи учета можно решить следующим образом:

Особняком стоит и такой момент в бухучете, как план счетов. План счетов – это целая система, согласно которой регистрируются и группируются операции в бухучете. Помимо перечисленных составляющих учёта стоит отметить, что он базируется на нескольких принципах. Так, основным принципом считается принцип периодичности, т.е. составление отчетности за месяц, квартал, полугодие и год. Это позволяет сравнивать показатели за разные период и видеть развитие или наоборот спад деятельности компании в динамике.

Конфиденциальность – это второй принцип бухгалтерского учета. Подавляющее большинство компаний придерживаются принципа, согласно которому данные баланса организации строго конфиденциальны и разглашать их воспрещается. Исключение составляет некоторая часть некоммерческих организаций.

Третий принцип мы уже с вами затронули – это денежное измерение, т.е. любая хозяйственная операция в компании должна иметь стоимостное выражение.

Отдельно хотелось бы выделить особый нюанс в бухучете, а именно ведение документации.

Документы – это основа ведения деятельности, и именно с помощью них осуществляется регистрация всех операций.

Документ – это улика, а улики любят порядок. Любой бухгалтер уделяет особое внимание ведению архивов что в печатном, что в электронном виде, а также знает, какие документы имеют юридическую силу, а какие нет.

Юридическую силу имеет только та документация, на которой правильно расставлены все реквизиты. Например, если на какой-либо первичной документации нет подписи, то и принять ее к учету будет невозможно.

Вам даже не стоит обращаться к учебникам «Бухучет с нуля», чтобы определить нужен ли вам он или нет. Так, в зависимости от формы организации компания может вести полноценный или упрощенный бухгалтерский учет. Конечно, выбор работы как ИП, ООО или даже АО зависит не только от будущей формы учета, однако, неплохо было бы ознакомиться с разницей, чем мы сейчас и займемся. ИП — это форма организации предпринимательской деятельности, при которой не создается юридическое лицо. Индивидуальный предприниматель – это прежде всего физическое лицо, которое ведет деятельность для получения прибыли. У ИП не может быть отдельного от физического лица имущества и, следовательно, если он станет банкротом, то расплачиваться придется всем, вплоть до последней нитки.

ООО и АО – это организации и ответственность они несут уже своим капиталом, а не имуществом учредителей. Также разница состоит в том, какое количество человек может принимать в управлении непосредственное участие. Более того, организовать АО несколько сложнее.

Полноценный бухгалтерский учет ведется только в ООО и АО, что подразумевает собой наличие и бухгалтерского баланса, и показателей прибыли и убытков, а также полноценное ведение архива. Индивидуальные же предприниматели согласно Федеральному Закону №402-ФЗ имеют право не вести полноценный бухгалтерский учет. Однако не путайте бухгалтерский учет с его налоговым собратом, т. к. сдавать отчетность в ФНС ИП все-таки должен.

Сроки подачи отчетности определяются выбранной системой налогообложения. Чаще всего индивидуальные предприниматели выбирают упрощенную систему налогообложения, однако, вы можете выбрать и ЕНВД, и ЕСХН и даже патент. Как правило, для ведения налогового учета ИП требуется нанять бухгалтера, если, конечно, он не способен вести учет самостоятельно.

Первым и основным моментом, требуемым безотлагательного решения, является наем работников. Готовы ли вы стать работодателем и нести ответственность за своим подопечных? Нести ответственность за официально устроенных людей в вашем ИП очень непросто.

Бухгалтерия ИП после найма работников полностью меняется. Так, на данный период времени, за 1 отчетный год вы должны будете сдать целых 7 отчетов, в том числе в Пенсионный Фонд, Фонд социального страхования и, конечно же, в налоговую. И поверьте, подача среднесписочной численности работников – самое безобидное, что вам придется сделать.

Что ИП, что и ООО, должны соблюдать сроки подачи отчетности, иначе есть риск налететь на штрафы (вам это надо?). Пени, недоимки, блокировка расчетного счета… Какие только изыски не сервирует на наш бухгалтерский стол щедрая налоговая инспекция. Самостоятельно ли вы будете вести бухучет или с помощью бухгалтера, советую вам относиться к этому максимально серьезно. Используйте специальное программное обеспечение (1С, например), а также сохраняйте все документы, с которыми вам приходилось работать.

Самостоятельно ли вы будете вести бухучет или с помощью бухгалтера, советую вам относиться к этому максимально серьезно. Используйте специальное программное обеспечение (1С, например), а также сохраняйте все документы, с которыми вам приходилось работать.

Надеюсь, вы остались довольны статьей. Может быть вы уже опытный бухгалтер и вам есть чем дополнить мой скромный обзор? Жду ваши комментарии. До новых встреч!

P.S. Посмотрите видео про бухучет, объясняют хорошо и наглядно.

С уважением, Технические Эксперты.

Что регулирует ФЗ о бухгалтерском учете? Какие основы и принципы включает в себя закон о бухгалтерском учете? Как организовать ведение бухгалтерского учета?

Приветствую вас, дорогие друзья! На связи Алла Просюкова, профессиональный бухгалтер и финансист.

Я - бухгалтер-практик и банковский специалист с более чем 25-летним стажем, потому постараюсь просто и доступно рассказать о наиболее важных составляющих бухгалтерского учёта и проиллюстрировать сказанное примерами из практики.

Итак, приступим к рассмотрению и изучению основ бухгалтерского учета.

Хоть я не сторонница долгой и порой нудной теории, знание ее основных моментов иногда необходимо.

– выстроенная определенным образом система, учитывающая в денежном выражении всю информацию фирмы о ее имуществе, капитале, доходах, расходах и их изменении посредством документального фиксирования хозяйственных операций.

Чтобы не пропустить сроки сдачи отчётности, рекомендую вам составить календарь этой самой сдачи и держать его всегда перед глазами. Его можно сделать на бумажном носителе или в электронном виде.

Календарь налогоплательщика очень часто публикуется на сайте налогового ведомства или на других специализированных ресурсах. Вы можете ознакомиться с примером такого

Важно! За нарушение сроков сдачи отчётов предполагаются штрафы: на организацию в размере 200 руб. за каждую не представленную форму, а на должностных лиц - от 300 до 500 руб.

Если вы ведёте свой учёт в бухгалтерском сервисе, например, в таком как «Моё дело», то вам не нужно делать календарь и следить за сроками отчётности, сервис сам напомнит вам через СМС или электронным письмом о сроках.

Если вы не бухгалтер, и все эти «дебеты» и «кредиты» для вас пустой звук, либо у вас не хватает времени на ведение бухгалтерского учёта, мы рекомендуем в этом случае воспользоваться помощью профессионалов, заказав у них для своего бизнеса.

Сегодня мы предлагаем вам 3 компании, оказывающие профессиональные услуги в области бухучёта.

Интернет-бухгалтерия «Моё дело» - идеальный сервис для фирм на УСН, ЕНВД, ОСНО и Патенте. Ведение бухгалтерского учёта в этом сервисе не доставит труда даже клиентам, не имеющим бухгалтерского образования.

Для тех, у кого нет достаточно времени, чтобы самостоятельно вести бухучёт своей фирмы, «Моё дело» предлагает услугу бухгалтерского аутсорсинга.

Если вы еще не зарегистрировали свою фирму, то с помощью сервиса «Моё дело» вы сможете легко подготовить необходимые документы, причём совершенно бесплатно.

Фрагмент тарифов сервиса «Моё дело»:

Выбрав подходящий тариф, вы сможете без труда :

Вы можете бесплатно в течение месяца попробовать поработать в сервисе « ».

«Смарт+» - ведущая российская бухгалтерская компания, входящая в ТОП-30. Фирма оказывает комплексное бухгалтерское сопровождение на территории Москвы и Московской области.

«Смарт+» - ведущая российская бухгалтерская компания, входящая в ТОП-30. Фирма оказывает комплексное бухгалтерское сопровождение на территории Москвы и Московской области.

Компания «Смарт+» - это 24 бухгалтера, 4 налоговых консультанта и 3 юриста.

При заказе услуг компании клиент дополнительно бесплатно получает:

Специалисты бухгалтерского блока компании имеют аттестаты профессиональных бухгалтеров.

«Олса» - это центр профессионального бухгалтерского обслуживания для малого и среднего бизнеса в Москве. Компания сотрудничает с крупнейшими российскими банками, что позволяет ее клиентам получать скидки и бонусы от банков-партнеров. На сайте «Olsa» имеется возможность произвести предварительный расчет услуг, исходя из потребностей вашей организации.

«Олса» - это центр профессионального бухгалтерского обслуживания для малого и среднего бизнеса в Москве. Компания сотрудничает с крупнейшими российскими банками, что позволяет ее клиентам получать скидки и бонусы от банков-партнеров. На сайте «Olsa» имеется возможность произвести предварительный расчет услуг, исходя из потребностей вашей организации.

Преимущества компании:

Отмечу, что все эти компании смогут предложить не только , но с удовольствием возьмут на себя и .

Организации сдают отчетность различных форм: налоговую (декларации, расчеты и т.п.), бухгалтерскую ( , отчеты о прибылях и убытках, движение капитала, денежных средств и прочее). Количество форм зависит от системы налогообложения фирмы.

При таком разнообразии отчетных форм часто возникают ошибки. Рассмотрим некоторые из них.

Формирование и сдача отчётности требует определённой подготовки. Инвентаризация - это одно из мероприятий подготовительного процесса, позволяющее избежать множества ошибок.

При нарушении порядка проведения инвентаризации велика вероятность в итоге получить недостоверные данные в отчетах.

При подготовке могут остаться не выверенными данные бухгалтерских регистров, что также может способствовать появлению ошибок в бухотчетности. В такой ситуации иногда может потребоваться частичное (подробнее об этом читайте отдельную статью на нашем сайте).

Учет основных средств (ОС) вопрос весьма сложный, проверки очень часто обнаруживают разного рода ошибки. Пожалуй, самая распространенная - искажение первоначальной стоимости объектов ОС.

Другие часто встречающиеся ошибки при определении стоимости объектов ОС:

При исправлении таких недочетов почти всегда требуется пересчитать начисленную амортизацию, что само по себе хлопотно и чревато дополнительными ошибками.

Инвентаризация - важнейшее мероприятие в финансово-хозяйственной деятельности любой организации. Даже Минфин издал специальные методические указания по её проведению.

Несмотря на всю важность процесса и её методологическую обеспеченность, на практике в этом вопросе встречается огромное количество ошибок.

Часто ответственные за подготовку и проведение инвентаризации лица допускают элементарную халатность, проводя ее «для галочки». В качестве примера приведу случай из моей практики.

Пример

Ноябрь 2010. в ООО «Скорость», где моя соседка Галина Ивановна работала главным бухгалтером, готовились к завершению года. Как обычно с 1 декабря планировалось начать итоговую инвентаризацию.

Но случилось непредвиденное - у Галины умирает отец, и она срочно уезжает в Архангельск. Бразды правления в бухгалтерии берет ее зам Светочка. В итоге про инвентаризацию вспомнили только за неделю до возвращения Галины.

Ни о каком поэтапном проведении инвентаризации речи не было: быстро сверили складские остатки с бухгалтерскими, опросили по телефонам отделы на предмет «все ли имущество на месте», сформировали в 1С все необходимые ведомости, подписали их, сложили в папки и спокойно стали дожидаться главбуха.

Разумеется, от опытного взгляда Галины не ускользнули все допущенные ошибки.

Вот только некоторые из них:

- отсутствовал приказ на инвентаризацию;

- не производилось фактическое снятие остатков на складах;

- не проводилась сверка имущества по местам эксплуатации;

- подписи в инвентаризационных документах проставили все члены комиссии, хотя диспетчер Романова (член комиссии) в это время находилась в учебном отпуске;

- акты сверки по расчетам были получены не от всех кредиторов и дебиторов, при этом в инвентаризационной ведомости по данному участку было написано, что сверка проведена.

Галина аннулировала все материалы такой «инвентаризации» и, начиная с 24 декабря, в ООО «Скорость» данный процесс стартовал вновь, но уже в полном соответствии с требованиями нормативных актов.

Известны случаи, когда хозяйственные операции отражаются в бухучете компании без оправдательных документов. Это грубейшее нарушение! Оно может иметь место по нескольким причинам.

Основные причины:

Для предотвращения всех вышеперечисленных нарушений рекомендуем:

Закрепить полученные сведения предлагаем просмотром видеоролика.

Итак, мы узнали, что такое бухгалтерский учет, что регулирует ФЗ №402, научились рассчитывать налоговую нагрузку компании для выбора системы налогообложения, ознакомились с основными ошибками, которые наиболее часто встречаются при ведении бухгалтерского учета.

Ведение бухгалтерского учета ООО - инструкция как организовать ведение бухучета предприятия с нуля за 7 шагов + полезные советы при самостоятельном ведении бухучета ООО Ведение бухгалтерского учета ИП - пошаговая инструкция как организовать бухгалтерию для ИП с нуля + советы как выбрать хорошего бухгалтера

Ведение бухгалтерского учета ИП - пошаговая инструкция как организовать бухгалтерию для ИП с нуля + советы как выбрать хорошего бухгалтера

ВОПРОС. Понятие хозяйственного учета и его структура

Учет - это система наблюдения, измерения, регистрации фактов и явлений, связанных с какой-либо деятельностью. Хозяйственный учет - это учет хозяйства или учет хозяйственной деятельности.

Для этого в хозяйственном учете используют несколько видов измерителей: натуральные, трудовые и денежные

Натуральные измерители характеризуют объекты учета по массе, длине, площади, количеству. В качестве натуральных измерителей используются тонны, килограммы, метры, штуки и т.п. С их помощью ведется количественный учет выпускаемой продукции, поступивших товарно-материальных ценностей и т.д.

Рис. 1.1. Виды измерителей хозяйственного учета

Трудовые измерители позволяют вести учет затраченного труда и выражаются в единицах времени, например, рабочие дни, часы, минуты. Трудовые измерители используют для учета производительности труда, норм выработки, расчета заработной платы.

Денежные измерители являются универсальными и обобщающими. Посредством денежных измерителей представляются все хозяйственные процессы и объекты, которые были выражены в натуральных и трудовых измерителях. В Российской Федерации в качестве денежных измерителей используются национальные денежные единицы - рубли и копейки.

Виды хозяйственного учета

Решение стоящих перед современным учетом задач обеспечивают три вида хозяйственного учета : оперативный, статистический и бухгалтерский (рис. 1.2).

Оперативный учет используется для повседневного, текущего руководства и управления предприятием и дает информацию об отдельных фактах хозяйственной деятельности. К оперативному учету относятся, например, учет рабочего времени, отгрузки продукции и т.п.

Сферой

применения статистического

учета

может

быть отдельное предприятие, отрасль

хозяйства и вся экономика в целом.

Статистический учет, или статистика,

изучает явления, которые носят массовый

характер в области экономики, науки,

культуры, образования и т.д.

Рис. 1.2. Виды хозяйственного учета

Бухгалтерский учет занимает особое место в системе хозяйственного учета и в отличие от других видов учета:

строго документален - основанием для любой бухгалтерской записи должен служить специально оформленный документ;

является сплошным и непрерывным во времени, так как при ведении бухгалтерского учета необходимо фиксировать все без исключения факты хозяйственной деятельности;

отражает все объекты и хозяйственные операции помимо натуральных и трудовых измерителей в единой денежной оценке;

ведется на любом предприятии, осуществляющем хозяйственную деятельность, т.е. он ограничен рамками отдельного предприятия;

осуществляется специальной службой предприятия - бухгалтерией;

строго регламентирован законодательными и нормативными документами.

Таким образом, бухгалтерский учет осуществляет сбор, регистрацию и обобщение информации о хозяйственной деятельности предприятия путем сплошного, непрерывного и документального учета всех хозяйственных операций в едином денежном измерителе.

ВОПРОС. Бухгалтерский учет и его функции.

Бухгалтерский учет - осуществляет сбор, регистрацию и обобщение информации о хозяйственной деятельности предприятия путем сплошного, непрерывного и документального учета всех хозяйственных операций в едином денежном измерителе.

Бухучет делится на две части:

финансовый учет;

управленческий учет.

а) В финансовом учете отображаются, обрабатываются и обобщаются показатели внешней бухгалтерской отчетности, информация о хозяйственных отношениях предприятия с его партнерами.

б) Управленческий учет отражает, обрабатывает и обобщает показатели внутренней отчетности, информацию о хозяйственных отношениях, складывающихся между подразделениями предприятия.

Информационная функция является одной из основных функций учета. От того, насколько оперативной, полной и точной является информация о ресурсах, доходах, обязательствах, прибыли зависит вся дальнейшая деятельность предприятия.

Контрольная функция является не менее важной в бухгалтерском учете. Так как в учете осуществляется отражение всех без исключения хозяйственных операций в единой денежной оценке, это позволяет учитывать и контролировать использование хозяйственных средств предприятия и рационально управлять ими. Контрольная функция позволяет предупреждать и пресекать приписки, злоупотребления, соблюдать режимы экономии, рационально использовать материальные и трудовые ресурсы, сохранять собственность.

Обеспечение сохранности собственности . Эта функция тесно связана с совершенствованием системы бухгалтерского учета и усилением его контрольной функции. Следует особо заметить, что для реализации этой функции -необходимы соответствующие предпосылки: наличие оборудованных складских помещений, контрольных и измерительных приборов, мерной тары, расходомеров и др.

Функция обратной связи . Бухгалтерский учет выполняет функцию обратной связи, без которой немыслимо действие системы управления, тем более ориентированной на широкую автоматизацию.

Аналитическая функция . Реализация этой функции позволяет осуществлять анализ по всем разделам бухгалтерского учета, в том числе использования всех видов ресурсов, затрат на производство и реализацию продукции, правильности применяемых цен, что имеет особо важное значение в условиях действия рыночных цен, инфляционных процессов и т.п.

ВОПРОС. ПРЕДМЕТ И МЕТОД Б/У.

Предметом бухгалтерского учета является хозяйственная деятельность предприятия или физического лица.

Метод бухучета – совокупность специфических способов и приемов для отражения хозяйственно-финансовой деятельности предприятия:

Документирование.

Инвентаризация.

Калькуляция.

Двойная запись.

Документирование – способ первичной регистрации хозяйственных операций, который осуществляется на основе правильно оформленных документов.

2. Инвентаризация . Документальный учет дополняют периодической проверкой материальных ценностей, денежных средств и расчетов, то есть производится инвентаризация.

3. Оценка - способ денежного выражения хозяйственных средств и их источников. Основными принципами оценки средств предприятия является реальность и единство оценки:

4. Калькуляция - исчисления в денежном измерителе фактических затрат на производство отдельных видов продукции, работ, услуг. Калькуляция – способ определения себестоимости единицы приобретаемых материальных ценностей, изготавливаемой продукции, выполненных работ и оказываемых услуг.

5. Баланс - и тог средств, подсчитанный по их составу и размещению, всегда равен итогу источников и целевому назначению этих средств. Левая часть баланса, где отражены состав и размещение средств – актив . Правая, где показаны источники этих средств – пассивом .

6. Счета - это способ группировки, текущего контроля и отражения хозяйственных операций,которые совершаются с имуцществом,источниками его формирования. Счет – это накопитель информации, которая используется для составления сводных показателей отчетности.

7. Двойная запись – каждая хозяйственная операция отражается на счетах б/у дважды: по дебету одного счета и по кредиту другого счета.Такая запись называется бухгалтерской проводкой или корреспонденцией счетов.

ВОПРОС. Задачи и принципы Б/у.

В Федеральном законе «О бухгалтерском учете» от 21.11.96 № 129-ФЗ сформулированы основные задачи, которые стоят перед бухгалтерским учетом на современном этапе развития экономических отношений.

К таким задачам относятся:

формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности - руководителям, учредителям и собственникам имущества организации, а также внешним - инвесторам, кредиторам и др.;

обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов, обеспечение ее финансовой устойчивости.

Бухгалтерский учет ведется на основе следующих 5-ти принципов.

Принцип сохранения информации.

Принцип взаимосвязи событий и явлений.

Принцип сопоставления ценностей и операций.

Принцип остановки.

Принцип минимальности.

Принцип сохранения информации заключается в том, что если в документах была сделана определенная запись, то она обязательно окажет свое влияние на дальнейший ход событий и на баланс предприятия.

Принцип взаимосвязи событий и явлений заключается в том, что бухгалтерская запись в виде проводки всегда затрагивает две статьи. Если какая - то сумма из одной статьи выбьша, то она обязательно появится в другой статье, записанной в этой проводке.

Принцип сопоставления ценностей и операций заключается в том, что все записи производятся с использованием общепринятых единиц измерения: натуральных, трудовых, денежных.

Натуральные: штуки, метры, килограммы и т.п.

Трудовые: часы, дни, сутки и т.п.

Денежные: рубли, доллары, фунты и т.п. ■

Принцип остановки заключается в том, что в определенные моменты времени предприятию необходимо подвести итоги деятельности в виде баланса и отчетности и предоставить их руководству и в контролирующие органы.

5.Принцип минимальности заключается в том, что предприятие в лице главного бухгалтера имеет право применять минимальное количество показателей и измерителей при учете, например, количество счетов, типовых бланков, единиц измерения и т.п. Единственное условие при этом заключается в том, чтобы по этим показателям можно было бы провести проверку деятельности предприятия.

ВОПРОС. Законодательное обеспечение б/у.

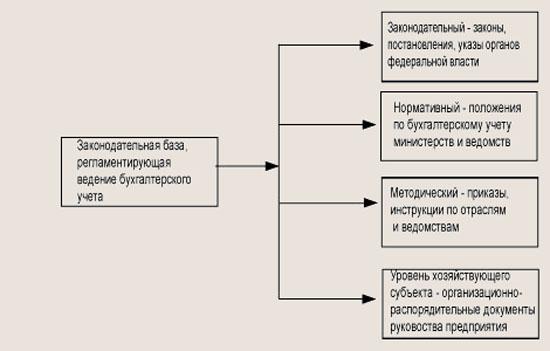

Все правовые документы, касающиеся регулирования бухгалтерского учета, подразделяются на четыре уровня (рис. 1.3).

Первый уровень - законодательный , он представлен федеральными законами, указами Президента Российской Федерации, постановлениями Правительства Российской Федерации. Основу системы документов такого уровня представляют Гражданский кодекс Российской Федерации (ГК РФ), Федеральный закон «О бухгалтерском учете» от 21.11.96 № 129-ФЗ и другие законодательные документы федерального уровня.

|

ФЕДЕРАЛЬНЫЙ ЗАКОН «О БУХГАЛТЕРСКОМ УЧЕТЕ» |

|

|

ПОЛОЖЕНИЕ ПО ВЕДЕНИЮ БУХГАЛТЕРСКОГО УЧЕТА И БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ В РФ |

|

|

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА |

ПОЛОЖЕНИЯ ПО БУХГАЛТЕРСКОМУ УЧЕТУ |

|

ПОЛОЖЕНИЕ О ДОКУМЕНТАХ И ДОКУМЕНТООБОРОТЕ В БУХГАЛТЕРСКОМ УЧЕТЕ |

|

|

ИНСТРУКЦИИ И МЕТОДИЧЕСКИЕ УКАЗАНИЯ ПО ПРИМЕНЕНИЮ ОТДЕЛЬНЫХ ПОЛОЖЕНИЙ Б/У |

|

Схема законодательного регулирования бухгалтерского учета.

Рис. 1.3. Законодательная база бухгалтерского учета

Второй уровень - нормативный , представленный положениями Министерства финансов Российской Федерации (Минфина России), т.е. стандартами по бухгалтерскому учету, в которых рассматриваются отдельные вопросы ведения бухгалтерского учета. К таким документам относятся положения по бухгалтерскому учету (ПБУ).

Третий уровень - методический , он представлен различными приказами, инструкциями и рекомендациями органов власти по вопросам конкретного применения нормативных документов с учетом отраслевых особенностей, специфики производств и т. п. Основным документом такого уровня является План счетов бухгалтерского учета для коммерческих и бюджетных организаций.

Четвертый уровень - уровень хозяйствующего субъекта , представленный организационно-распорядительными документами и приказами руководства предприятия по вопросам ведения бухгалтерского учета непосредственно на предприятии с учетом особенностей его хозяйственной деятельности. Это, прежде всего, документы, раскрывающие учетную политику предприятия, например, приказ об учетной политике, рабочий план счетов, график документооборота и т. п.

ВОПРОС. Синтетический и аналитический учет.

По степени детализации учета бухгалтерские счета делятся на синтетические, аналитические и субсчета.

На синтетических счетах отражаются наличие и движение хозяйственных средств в итоговой денежной оценке.

На аналитических счетах учет ведется более детально, с разбивкой по конкретным видам средств, их открывают в развитие соответствующих синтетических счетов. Учет на аналитических счетах ведется в денежном и натуральном выражении (метрах, килограммах, тоннах, штуках и т.п.). Синтетические счета являются счетами 1-го порядка, субсчета - счета 2-го порядка, аналитические счета - счета 3-го, 4-го и других порядков.

Ведение аналитического и синтетического учета имеет следующие особенности:

аналитический учет - это, как правило, количественно-суммовой учет, поэтому в основном он ведется на складах. Синтетический учет ведется в бухгалтерии предприятия. Но и в бухгалтерии на некоторых счетах может вестись аналитический учет, например, на счете 70 «Расчеты с персоналом по оплате труда» ведется учет заработной платы по каждому работнику;

синтетический учет ведется только в денежном выражении, а аналитический учет может вестись как в денежном выражении, так и в натуральных единицах;

система ведения синтетического учета, как правило, не зависит от специфики работы предприятия, так как это обобщающий учет. Аналитический учет привязан к конкретному предприятию и зависит от сферы его деятельности;

синтетические и аналитические счета взаимосвязаны, так как на аналитических счетах отражаются те же хозяйственные операции, что и на синтетических. Но на аналитических счетах учет ведется более подробно для конкретных видов средств. Это означает, что итоговые данные по аналитическим счетам должны быть равны итогу на соответствующем синтетическом счете.

ВОПРОС. Счета б/у классификация, строение и виды

Активные бухгалтерские счета

На активных бухгалтерских счетах ведется учет движения активов предприятия, т.е. наличия, поступления и выбытия хозяйственных средств.

Дебет Кредит

Активные счета имеют следующие особенности:

на них отражается наличие и движение хозяйственных средств и имущества предприятия;

сальдо начальное всегда дебетовое и показывает наличие средств на начало отчетного периода;

обороты по дебету отражают получение средств;

обороты по кредиту показывают выбытие средств;

сальдо конечное всегда дебетовое и показывает остаток средств на конец отчетного периода.

К основным активным счетам относятся:

01 - «Основные средства»; 04 - «Нематериальные активы»; 10 - «Материалы»; 20 - «Основное производство»; 43 - «Готовая продукция»; 50 - «Касса»; 51 - «Расчетные счета»; 52 - «Валютные счета»; 58 - «Финансовые вложения» (в акции и другие ценные бумаги).

Пассивные бухгалтерские счета

На пассивных бухгалтерских счетах ведется учет источников образования хозяйственных средств. По аналогии с активными счетами можно сказать, что на пассивных счетах ведется учет движения пассивов предприятия. К основным пассивам или источникам образования хозяйственных средств относятся все виды капитала, прибыли и обязательств предприятия.

Можно дать следующую характеристику пассивному счету:

на пассивных счетах ведется учет источников образования хозяйственных средств предприятия, т.е. капитала и обязательств (задолженности) предприятия;

сальдо начальное всегда кредитовое и показывает величину капитала или наличие обязательств предприятия на начало отчетного периода;

обороты по дебету показывают уменьшение капитала или обязательств предприятия;

обороты по кредиту показывают увеличение капитала или обязательств предприятия;

сальдо конечное всегда кредитовое и показывает величину капитала или обязательств предприятия на конец отчетного периода.

К основным пассивным счетам относятся: 80 - «Уставный капитал»;

82 - «Резервный капитал»; 83 - «Добавочный капитал»; 99 - «Прибыли и убытки»; 66 - «Расчеты по краткосрочным кредитам и займам»; 67 - «Расчеты по долгосрочным кредитам и займам»; 60 - «Расчеты с поставщиками и подрядчиками»; 68 - «Расчеты по налогам и сборам»; 69 - «Расчеты по социальному страхованию и обеспечению»; 70 - «Расчеты с персоналом по оплате труда». Рассмотрим, как ведется учет на пассивных счетах, на следующем примере.

ВОПРОС. Бухгалтерский баланс и его изменения под действием хозяйственных операций.

Бухгалтерский баланс – это способ экономической группировки имущества организации по его составу и размещению и источникам формирования на 1 число месяца, квартала, года.

Любая хозяйственная операция вызывает изменение определенных статей баланса. Все хозяйственные операции по их признаку влияния на баланс подразделяются на четыре типа.

Влияние хозяйственных операций на баланс предприятия на начало текущего месяца:

Первый тип хозяйственных операций вызывает изменения только в активе баланса.

Второй тип хозяйственных операций вызывает изменения только в пассиве баланса.

Третий тип хозяйственных операций вызывает одновременное увеличение актива и пассива баланса.

Четвертый тип хозяйственных операций вызывает одновременное уменьшение актива и пассива баланса.

На основании приведенных примеров можно сделать следующие выводы:

любую хозяйственную операцию можно отнести к одному из четырех рассмотренных типов;

каждая хозяйственная операция, вызывая определенные изменения в балансе, не изменяет равенства актива и пассива баланса.

ВОПРОС. Документирование хозяйственной деятельности.

Документ в переводе с латинского означает свидетельство, доказательство, поэтому любая хозяйственная операция оформляется документом, который подтверждает факт ее свершения и делает бухгалтерскую запись юридически законной. Благодаря документу точно известно место, время, объект учета и ответственные лица. Документом в учете подтверждается законность и обоснованность всех текущих учетных записей.

В составе документов бухгалтерского учета различают (рис. 5.2):

Рис. 5.2. Состав документов бухгалтерского учета

Все первичные документы имеют унифицированные, т. е. типовые формы. К основным первичным документам относятся: документы, оформляющие прием и выдачу денежных средств (приходные и расходные кассовые ордера), перечисление денежных средств с расчетного счета (платежные поручения), поступление и отпуск материалов (доверенности, требования, акты о приемке) и т.д. Документы подразделяются также на внутренние, которые используются непосредственно на предприятии, и внешние, поступающие от других физических и юридических лиц.

На основе первичных документов составляются бухгалтерские проводки и формируется исходная информация, которая используется для дальнейшей обработки в целях"получения различных экономических показателей, характеризующих деятельность предприятия.

Учетные регистры

Бухгалтерские проводки, составленные в соответствии с первичными документами, затем переносятся и группируются в учетных регистрах. Таким образом, регистры несут вторичную информацию, источником которой были документы. Под учетными регистрами подразумеваются носители упорядоченной информации, в которых систематизируются признаки и показатели хозяйственных операций.

Учетные регистры различаются по внешнему виду, способу ведения учета и содержанию.

По внешнему виду учетные регистры подразделяются на книги, карточки и свободные листы. Первыми учетными регистрами можно назвать амбарные книги, которые вели купцы для учета своих товаров. С увеличением числа хозяйственных операций стали применять книги других форм: по учету прихода и расхода материалов, денежных средств и т. п. Позднее, для того чтобы разделить труд между работниками, которые ведут учет, вместо книг стали применять карточки и свободные листы. Карточки предназначены, как правило, для организации учета различных объектов аналитического учета, например, инвентарные карточки для учета основных средств, карточки учета материалов на складе. Свободные листы представляют собой учетные регистры большого формата, они содержат большее количество сведений по сравнению с карточками. К свободным листам относятся ведомости, журналы-ордера и т.д.

По способу ведения учета регистры подразделяются на хронологические, систематические и комбинированные. В хронологических регистрах операции записываются в последователь-ности,их совершения, к таким регистрам относятся регистрационные журналы. В систематических регистрах операции дополнительно группируются по экономическому содержанию, например, кассовая книга, карточки учета материалов и т.д.

Отчетные документы

На вопрос, что является результатом работы бухгалтера, можно ответить одним словом - отчетность. Отчетные документы составляются в конце каждого квартала по данным учетных регистров.

Отчетность - это набор форм и показателей, а также пояснительных материалов к ним, отражающих результаты финансово-хозяйственной деятельности предприятия.

В соответствии с Федеральным законом «О бухгалтерском учете» от 21.11.96 № 129-ФЗ предприятие предоставляет ежеквартальную и годовую бухгалтерскую отчетность в определенном объеме типовых форм. Указанные формы бухгалтерской отчетности предоставляются в налоговую инспекцию в течение месяца по окончании квартала и трех месяцев по окончании года. Дополнительные сведения сдаются в статистическое управление.

Промежуточная квартальная бухгалтерская отчетность содержит бухгалтерский баланс (форма № 1) и отчет о прибылях и убытках (форма № 2). Годовая отчетность, кроме того, должна включать в себя:

отчет об изменении капитала (форма № 3);

отчет о движении денежных средств (форма № 4);

приложение к бухгалтерскому балансу (форма № 5);

пояснительную записку к отчету.

Основными требованиями, которые предъявляют к отчетности, являются:

достоверность - отчетность должна отражать реальные хозяйственные операции, которые можно легко проверить;

полнота - отчетность должна содержать все необходимые данные для заинтересованных лиц и включать в себя соответствующие комментарии;

нейтральность - отчетность не должна отражать интересы каких-либо лиц;

преемственность - последовательность применения форм отчетности и их содержания от одного отчетного периода к другому.

ВОПРОС. Объекты и принципы б/У.

Объектами бухгалтерского учета являются (рис. 1.4):

хозяйственные средства - как материальная основа деятельности предприятия;

хозяйственные процессы - как содержание самой деятельности предприятия;

результаты хозяйственной деятельности - прибыль или убытки.

Рис. 1.4. Объекты бухгалтерского учета

Хозяйственные средства - это средства предприятия, которые находятся в его распоряжении и используются им для осуществления своей деятельности. Они постоянно находятся в движении, так как включены в кругооборот хозяйственных операций.

В этом кругообороте можно выделить три основных хозяйственных процесса : снабжение, производство и реализацию.

Хозяйственные процессы и их хар-ка.

Пр-ие производя продукцию,выполняющая работы или оказывающая услуги,совершает хоз оперкции.Эти всовокупности составляют хоз.процессы которые подразделяются на:

процесс снабжения

процесс пр-ва

процесс реализации

Кругооборот хоз.ср-в совпадает с хоз.операц.

На первой стадии денежные ср-ва пр-ия превращаются в необходимые материальнве ср-ва,необходимые для процесса пр-ва.

На второй стадии происходит превращение материальных ценностей в новую продукцию пр-ия.

На третьей стадииподукция пр-ия превращается в денежные ср-ва но большего размера чем их первоначально затрачено.

Результатом хозяйственной деятельности является готовая продукция, поэтому можно сказать, что уже на стадии производства закладывается будущая прибыль предприятия.

"Существует три вида лжи: лесть, враньё и бухгалтерская отчетность"

Татьяна Павловская

Бухгалтерский учёт — упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательствах и капитале организации и их изменениях путём сплошного, непрерывного и документального отражения всех хозяйственных операций.

Налоговый учёт — система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом Российской Федерации.

Цель налогового учёта - формирование полной и достоверной информации об учёте для целей налогообложения всех хозяйственных операций на предприятии.

Налоговый учёт ведется в специальных формах - налоговых регистрах.

Существует два основных способа ведения налогового учёта:

1. На основе бухгалтерского учёта. В данном случае налоговые регистры заполняются согласно данным бухгалтерских регистров. Если правила бухгалтерского учёта той или иной операции расходятся с правилами налогового учёта, то в налоговых регистрах делаются корректировки.

2. Организация отдельного налогового учёта. В данном случае налоговый учёт ведется независимо от бухгалтерского.

Объектами бухгалтерского учёта являются имущество организаций, их обязательства и хозяйственные операции, осуществляемые организациями в процессе их деятельности.

Предметом бухгалтерского учета является стоимостный кругооборот (движение) хозяйственных средств в процессе расширенного воспроизводства и их состояние на определенную дату.

Бухгалтерский учёт в соответствии с законом о бухгалтерском учёте может вестись: главным бухгалтером, принятым на предприятие по трудовому договору, генеральным директором при отсутствии бухгалтера, бухгалтером, не являющимся главным, либо сторонней организацией (бухгалтерское сопровождение).

Основной задачей бухгалтерского учёта является формирование полной и достоверной информации (бухгалтерской отчётности) о деятельности организации и её имущественном положении, на основании которой становится возможным:

§ предотвращение отрицательных результатов хозяйственной деятельности организации;

§ выявление внутрихозяйственных резервов обеспечения финансовой устойчивости организации;

§ контроль соблюдения законодательства при осуществлении организацией хозяйственных операций;

§ контроль целесообразности хозяйственных операций;

§ контроль наличия и движения имущества и обязательств;

§ контроль использования материальных, трудовых и финансовых ресурсов;

§ контроль соответствия деятельности утверждённым нормам, нормативам и сметам.

Методология (концепция) бухгалтерского учета представляет собой систему способов и приемов, их научного обобщения в целях выработки инструментальных средств познания объектов хозяйственной деятельности в их динамике и статике. В практике бухгалтерского учета (как в России, так и за рубежом) применяются и постоянно дополняются различные частные методы фиксирования и группировки, обобщения, оценки (расчетов) отдельных учетных объектов и показателей.

Типичными примерами частных методов являются: метод двойной нормы, линейный, остаточной стоимости, уменьшающихся чисел (для начисления амортизации имущества); долевой (для расчета доли инвестора компании); распределения транспортно-заготовительных расходов (для исчисления фактической себестоимости приобретенных в собственность материально-производственных запасов); учета выручки (для учета доходов, поступающих от продажи продукции, товаров, работ, услуг); распределения общепроизводственных и общехозяйственных расходов (для определения фактической производственной себестоимости продуктов труда) и др.

Таким образом, метод бухгалтерского учета позволяет получить информацию о наличии и состоянии имущественных средств организации, источников формирования этого имущества (как собственных, так и заемных), результатах деятельности.

Метод бухгалтерского учета представляет собой совокупность способов и приемов, с помощью которых непрерывно изучается и обобщается хозяйственная деятельность предприятия.

Элементы метода бухгалтерского учета

Цикл бухгалтерского учета включает четыре последовательных этапа обработки и обобщения учетно-экономической информации. Поэтому метод состоит из четырех элементов:

·Первичное наблюдение (документирование и инвентаризация).

·Полное, комплексное обобщение информации (взаимосвязанное отражение, группировка информации об отдельных объектах бухгалтерского учета, приемы — счета и двойная запись).

Документирование . Характерная особенность бухгалтерского учета состоит в том, что он основан на сплошном документировании хозяйственных операций. Это требование закреплено действующим национальным законодательством, в первую очередь Федеральным законом «О бухгалтерском учете».

Бухгалтерия обязана своевременно проверять первичные документы и контролировать содержащуюся в них информацию.

Первичный документ (для бухгалтерского учета) — это письменное свидетельство о совершении определенного хозяйственного факта (операции), имеющего юридическую силу и не требующего дальнейших пояснений и детализации. Первичный документ содержит информацию, сведения, данные, зафиксированные на материальном носителе (бумаге, фотопленке, магнитном диске), которые имеют официальный характер и адресованы соответствующему должностному лицу.

Согласно информации, содержащейся в документе, устанавливается ответственность отдельных исполнителей за последствия выполненных ими хозяйственных операций. Каждый первичный документ отражает один совершенный факт хозяйственной деятельности. Отсюда назначение документации — непрерывный сплошной учет всех хозяйственных фактов (операций). В документе указывается характер и сущность операции, ее содержание и количественное выражение. Документ не только регистрирует и оформляет совершенные операции, но и часто служит распоряжением или основанием для ее осуществления (так, распоряжение руководителя о направлении работника в командировку служит основанием для выдачи ему командировочного удостоверения и денежных средств на командировочные расходы).

От качества первичных документов в значительной степени зависит качество бухгалтерского учета. Посредством документации контролируется правильность совершенных операций, ведется текущий анализ работы предприятия, устанавливаются причины тех или иных хозяйственных нарушений.

Бухгалтерская отчетность — единая комплексная система показателей имущественного и финансового положения предприятия о результатах его хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам и предназначенная для детализации учетно-экономической информации. Отчетным периодом является календарный период между датами предыдущего и нового отчета. Отчетная дата — дата, по состоянию на которую предприятие обязано составлять бухгалтерскую отчетность.

Внутренние пользователи бухгалтерской отчётности — руководители, учредители, участники и собственники имущества организации.

Внешние пользователи бухгалтерской отчётности — инвесторы, кредиторы, государство.

Бухгалтерский учёт тесно связан с налоговым и управленческим учётом.

Метод бухгалтерского учёта

Совокупность всех приёмов и способов, с помощью которых в бухгалтерском учёте отражаются движение и состояние хозяйственных средств и их источников, включает в себя следующие основные элементы:

§ документирование

§ оценка

§ система бухгалтерских счетов

§ двойная запись

§ инвентаризация

§ калькулирование

§ составление баланса и отчётности.

Субъекты бухгалтерского учёта

Бухгалтерский учёт может вестись:

§ бухгалтерией, входящей в состав предприятия;

§ бухгалтером;

§ руководителем организации;

§ сторонней организацией.

Принципы бухгалтерского учёта

Принципы бухгалтерского учёта — основные, исходные, базовые положения бухгалтерского учёта как науки, которые предопределяют все последующие, вытекающие из них утверждения. Основными принципами бухгалтерского учёта можно считать следующие:

Принцип автономности предполагает, что та или иная организация существует как единое самостоятельное юридическое лицо; её имущество строго обособлено от имущества её совладельцев, работников и других организаций. Данные бухгалтерского учёта представляют единую систему, отвечающую задачам управления имуществом, обязательствам и хозяйственным операциям, осуществляемым организацией в процессе её функционирования. Элементы учёта, не оказывающие влияния на хозяйственные процессы, изъяты из системы учёта как излишние. В бухгалтерском учёте и балансе отражается только имущество, которое признаётся собственностью именно этой конкретной организации.

Принцип двойной записи — двойное непрерывное отражение хозяйственных явлений, фактов и операций, предопределённое использованием двойной записи на счетах, то есть одновременно и на одинаковую сумму по дебету одного счёта и кредиту другого бухгалтерского счёта.

Принцип действующей организации предполагает, что организация нормально функционирует и сохранит свои позиции на рынке в обозримом будущем, погашая обязательства перед поставщиками и потребителями и иными партнёрами в установленном порядке. Этот принцип обусловливает необходимость увязки активов организации с её будущей прибылью, которая может быть получена при помощи этих активов. Особое значение названный принцип приобретает при оценке имущества и обязательств организации.

Принцип объективности состоит в том, что все хозяйственные операции должны находить отражение в бухгалтерском учёте, быть зарегистрированными на протяжении всех этапов учёта, подтверждаться оправдательными документами, на основании которых ведётся бухгалтерский учёт.

Принцип осмотрительности предполагает определённую степень осторожности в процессе формирования суждений, необходимых при расчётах, производимых в условиях неопределённости, позволяющую избежать завышения активов или доходов, и занижения обязательств, или расходов. Соблюдение принципа осмотрительности предотвращает возникновение скрытых резервов и чрезмерных запасов, сознательное занижение активов или доходов, либо преднамеренное завышение обязательства, или расходов. Пренебрежение указанным принципом приведёт к тому, что финансовая отчётность перестанет быть нейтральной и, следовательно, утратит надёжность.

Принцип начислений — все операции записываются по мере их возникновения, а не в момент оплаты, и относятся к тому отчётному периоду, когда была совершена операция. Этот принцип условно можно разделить на:

Принцип регистрации дохода (выручки) — доход отражается в том периоде, когда он получен, а не когда произведена оплата. В России момент продажи продукции определяется по отгрузке и по оплате. Международные стандарты допускают фиксировать реализацию по отгрузке, поставке, получению денег продавцом или агентом;

Принцип соответствия — доходы отчётного периода должны быть соотнесены с расходами, благодаря которым эти доходы были получены. Разумеется, расходы (доходы), относящиеся к соответствующим доходам (расходам), признанным в другом отчётном периоде, учитываются отдельно.

Принцип периодичности нацелен на регулярное, периодически повторяющееся балансовое обобщение — составление баланса и отчётности за год, полугодие, квартал, месяц. Названный принцип обеспечивает сопоставимость отчётных данных, позволяет по истечении определённых периодов времени исчислить финансовые результаты.

Принцип конфиденциальности. Содержание внутренней учётной информации — коммерческая тайна организации, за разглашение и нанесение ущерба её интересам предусмотрена установленная законодательством ответственность.

Принцип денежного измерения , то есть количественное измерение и исчисление фактов хозяйственной деятельности и производственных процессов; в качестве единицы измерения выступает валюта страны.

Принцип преемственности предполагает разумную приверженность национальным традициям, достижениям отечественной науки и практики.

Защитная функция бухгалтерского учёта. Под защитной функцией бухгалтерского учёта понимают обеспечение охраны имущественных интересов участников экономической деятельности, а именно:

собственников (участников, акционеров) предприятия;

работников предприятия;

государства.

Различают две составляющие защитной функции бухгалтерского учёта:

предупредительная (превентивная);

охранительная (следообразующая).

Предупредительная (превентивная) функция направлена на затруднение совершения нарушений тем или иным лицом путём осуществления текущего контроля. То есть сама система бухгалтерского учёта построена таким образом, чтобы все действия лиц, участвующих в осуществлении хозяйственных операций, были максимально прозрачны; известны большому кругу лиц; подвержены немедленному контролю; взаимосвязаны с действиями других лиц.

Охранительная (следообразующая) функция срабатывает после того, как совершено нарушение. Она обеспечивается способностью системы учёта адекватно отражать факты деструктивных отклонений в хозяйственной деятельности против воли злоумышленников. То есть несмотря на усилия лиц, заинтересованных скрыть информацию о совершаемых нарушениях, при грамотно поставленном бухгалтерском учёте в учётных документах остаются следы, позволяющие выявлять такие факты.

Законодательство Российской Федерации о бухгалтерском учёте состоит из:

других Федеральных законов,

указов Президента Российской Федерации,

постановлений Правительства Российской Федерации.

История

Древность

Зачатки учёта практиковались во всех цивилизациях ирригационного типа. Первые известные примеры такого рода — глиняные таблички периода Вавилонского царства. К такому же типу примитивного учета относятся, например кипу — система узелковой письменности инков.

Новое время

Бухгалтерский учёт на основе двойной записи был впервые введён в коммерческую практику в Венеции в конце XIII в. Систематическое изложение учёта по методу двойной записи было дано в классической работе итальянского математика Л. Пачоли в 1494: статья «Трактат о счетах и записях» входила в предисловие к энциклопедии по математике (итал. Summa de arithmetica, geometria, proportioni et proportionalità).

В XVIII веке были сформулированы правила Баррема о дебете и кредите. В 1840 году Ванье выдвинул принцип, согласно которому бухгалтерский учёт ведётся от имени фирмы, а не её собственника, появилось юридическое лицо.

С.А. Филин, 2015 г.

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Виды бухгалтерского учета:

1) управленческий учет представляет собой вид такого учета, при котором происходит сбор, обработка и предоставление учетной информации для нужд управления на предприятии.

Основной частью такого учета является учет и анализ затрат (себестоимости произведенной продукции). Управленческий учет тесно взаимосвязан с анализом готовой информации для руководства организации (улучшение технологического процесса производства, оптимальное снижение расходов и т. п.);

2) финансовый учет – это учетная информация о затратах и доходах предприятия, о дебиторской и кредиторской задолженностях, о составлении имущества, о фондах и т. д.;

3) налоговый учет – это вид бухгалтерского учета, при котором происходит обобщение информации в целях определения налоговой базы по налогам на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом РФ (НК РФ).

Функции бухгалтерского учета:

1) контролирующая – обеспечивает контроль за сохранностью, наличием и движением предметов труда, средств труда, денежных средств;

2) информационная функция – является одной из главных функций, так как является источником информации для всех подразделений предприятия и вышестоящих организаций;

3) обеспечение сохранности имущества;

4) функция обратной связи – бухгалтерский учет формирует и передает информацию обратной связи;

5) аналитическая функция – с помощью нее происходит раскрытие имеющихся недостатков, наметить и проанализировать способы совершенствования деятельности организации и ее основных служб.

Объектами бухгалтерского учета являются:

1) имущество предприятия – основные средства, нематериальные активы и т. д.;

2) обязательства предприятия – расчеты, сделки и т. д.;

3) хозяйственные операции – операции, связанные с деятельностью предприятия.

Основные задачи бухгалтерского учета:

1) своевременное и правильное производство необходимых расчетов и обязательств;

2) оперативный контроль за правильностью и достоверностью информации в учетных документах;

3) своевременное отражение учетных данных в регистрах бухгалтерского учета.