Согласно Федеральному закону РФ «О бухгалтерском учете», все организации, осуществляющие предпринимательскую деятельность как юридические лица, обязаны вести бухгалтерский учет. На основании данного Закона принято «Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ», которое поясняет необходимые принципы.

Каждый день в мире совершаются миллионы платежей. Их делают как обычные люди, так и предприятия. Любое предприятие должно учитывать собственные платежи, чтобы держать их под контролем. Поэтому любой платеж учитывается за счет бухгалтерских проводок.

Бухгалтерские проводки – это счета , оформленные по фактическим бумагам, отражающие сумму хозяйственной операции, которая подлежит учету.

Любые сведения о действиях, совершаемых по счетам, отмечаются двойной записью, т.е. в дебете одного счета и в кредите другого, на идентичную сумму. С её помощью, все счета предполагают единую взаимосвязанную структуру.

Взаимосвязь дебетовых расчетов с кредитными, образовавшаяся в процессе двойной записи, называется счетом корреспондентской задолженности, а счета, участвующие в данной взаимосвязи, называются корреспондирующими.

Для понимания понятия учета дебетовых и кредитовых счетов, в бухгалтерский учет были введены следующие признаки учета счетов:

Таблица проводок с примерами по торговле:

Таблица: Поступление товара от поставщика.

Таблица: Реализация товаров в момент отгрузки (ОПТ).

Таблица: Реализация товаров в момент отгрузки (ОПТ).  Таблица: Реализация товаров в момент отгрузки (Розница).

Таблица: Реализация товаров в момент отгрузки (Розница). Договор цессии – это замена кредитора при обязательстве. В договоре участвуют три стороны. Учет сторон выглядит следующим образом:

Составить бухгалтерские проводки начинающим поможет следующая таблица с примерами по договору цессии:

Таблица: Проводки по договору цессии.

Таблица: Проводки по договору цессии. Кассовые операции подразумевают прием, выдачу и хранение наличных денежных средств. Учет кассовых операций основан на регламенте Налогового кодекса РФ.

Что такое амортизация основных средств простыми словами? Ответ находится

При ведении кассы используются следующие документы:

Таблица бухгалтерских проводок с ответами:

Организация может, как оказывать услуги сторонним организациям, так и воспользоваться услугой сторонней организации. Учет бухгалтерских проводок в этом случае будет разным.

Основные задачи при этом следующие:

Таблица с ответами по хозяйственным операциям, связанным с оказанием услуг сторонним организациям:

Таблица: Оказание услуг сторонним организациям.

Таблица: Оказание услуг сторонним организациям.  Таблица: Получение услуг сторонней организации.

Таблица: Получение услуг сторонней организации. Организация, имеющая на своем балансе основные средства, обязана их учитывать в бухгалтерском балансе. Стоит отметить некоторые особенности в данном процессе:

Таблица бухгалтерских проводок по основным средствам с примерами:

Согласно законодательству, определен период, по которому ведется вся хозяйственная деятельность организации, этот период длится с 01 января по 31 декабря. Исходя из этого периода, 1 января выступает новой отчетной датой, а 31 декабря – заключительной.

Как самостоятельно составить бухгалтерскую справку об исправлении ошибки и списании задолженности, вы можете прочесть

Закрытие года подводит все годовые финансовые итоги организации. То есть, обнуляет остатки по счетам 90 и 91, и закрывает счет 99. В результате, итог, прибыль или убыток учитываются на счете 84.

Закрытие совершается на основании всего года. В бухучете закрытие года отображается 31 декабрем. Проведя закрытие, организация начинает новый период при нулевых остатках финансовых итогов.

Таблица с примерами:

Расходы по налогам и госпошлины отображаются в периоде фактической оплаты. Исходя из целевого назначения платежа, нужно учитывать:

Оплата по налогам и госпошлинам осуществляется с расчетного счета организации. При оплате необходимо учитывать все реквизиты плательщика и верное назначение платежа.

Примеры проводок наглядно отражены в следующей таблице:

Организация обладает правом выдачи займа сторонней организации либо физическому лицу. Такая сделка должна быть письменно заверена с двух сторон как договор займа. В договоре займа обычно прописывается уровень процента, период действия договора, график расчета.

Если уровень процента не определен, можно брать за основу действующую ставку рефинансирования. Договор-займа может быть и беспроцентным, о чём также необходимо прописать в договоре.

Выдача займа может осуществляться как в денежной форме, так и в натуральной, стоит отметить, что при денежном займе НДС не облагается. Полученная сумма процентов засчитывается в выручку от продаж либо в прочие доходы. На финансовых результатах это не отражается.

Эквайринг – это безналичные расчеты с покупателем через посредника, которым выступает банк, на основании заключенного договора между организацией и банком-эквайром.

Эта операция отличаются такими особенностями:

Бухгалтерские проводки по эквайрингу в таблице:

Бухгалтерский учет снабжен не малым количеством проводок, опытный бухгалтер знает, что отражаемые данные должны быть корректными и грамотными, в соответствии с установленными правилами. В первую очередь бухгалтер должен понимать важность этого и осознавать ответственность, лежащую на нем.

При искажении информации, либо пытаясь уклониться от ее предоставления, руководитель и бухгалтер понесут ответственность по ст. 15.11 КоАП РФ.

Как правильно составлять бухгалтерские проводки? Смотрите следующее видео с рекомендациями:

Бухгалтер – специалист, от которого во многом зависит финансовое благополучие определенной компании. Человеку, желающему стать профессионалом в сфере бухучета, нужно регулярно производить различные подсчеты. Настоящие специалисты также разбираются в основах экономики и коммуникации.

В первую очередь человек должен задать себе вопрос о том, готов ли он связать свою жизнь с важной, но рутинной работой. Специальность бухгалтера не предполагает под собой творчества и даже регулярной смены обстановки. И ко всему этому нужно быть морально готовым. Нельзя выбирать профессию по принципу: «лишь бы что».

В первую очередь человек должен задать себе вопрос о том, готов ли он связать свою жизнь с важной, но рутинной работой. Специальность бухгалтера не предполагает под собой творчества и даже регулярной смены обстановки. И ко всему этому нужно быть морально готовым. Нельзя выбирать профессию по принципу: «лишь бы что».

Если же человек серьезно настроен стать бухгалтером, то для него предусмотрено два варианта развития событий:

Стоит учитывать, что бухгалтеру-самоучке также потребуется пройти производственную практику. Далеко не каждой компании нужны кадры без диплома и рекомендаций, поэтому придется постараться для того, чтобы получить желаемую должность. Рекомендуется пройти обучающие курсы для получения сертификата.

Настоящий специалист постоянно повышает свою квалификацию, осваивает новые программы и производит мониторинг специализированной литературы.

Можно ли стать профессионалом в домашних условиях? Да, можно. Но стоит понимать, что без соответствующего образования работу будет найти в разы сложнее. Поэтому рекомендуется обучаться в колледжах, вузах и университетах. Человек с «корочками» может быть твердо уверен в том, что он не останется без работы.

Бухгалтер – это специалист, контролирующий убытки и прибыль определенной компании, а также оформляющий финансовую документацию.

Бухгалтер – это специалист, контролирующий убытки и прибыль определенной компании, а также оформляющий финансовую документацию.

Представители этой профессии есть в каждой организации: коммерческой, общественной, государственной.

Бухгалтеры работают в специальной системе (1С), позволяющей упорядочивать всю нужную информацию и производить расчеты.

В обязанности бухгалтеров входят следующие задачи:

Далеко не все бухгалтеры выполняют большой объем задач. Все зависит от оборотов и величины компании, а также от ее сферы деятельности. Во многих организациях работает целый штат бухгалтеров. Каждый профессионал занимается конкретными задачами: например, выдает сотрудникам заработную плату или подсчитывает общие расходы за месяц.

Каждая компания, даже самая маленькая, нуждается в бухгалтерах. С 2013 года ввели необходимость бухгалтерского учета по УСН, что сделало профессию еще более востребованной. Сейчас даже держатели малого бизнеса обязаны иметь в штате сотрудника, отвечающего за финансовую и налоговую отчетность.

Какие качества необходимы бухгалтеру? В первую очередь — способность выполнять монотонную бумажную работу. Также представители этой профессии должны быть коммуникабельны, умны и находчивы. От них зависит, будет ли компания держаться на плаву (особенно в том случае, если она недавно открылась). Профессионалы в сфере бухгалтерии ценятся очень высоко и получают хорошую зарплату.

В сфере бухучета используется множество специфических терминов и определений. Начинающему бухгалтеру обязательно нужно освоить основную терминологию:

Метод оценки стоимости товаров по ЛИФО запрещен и не используется с 2008 года.

Это далеко не вся терминология, которая используется в сфере бухучета. Остальные определения можно освоить по книгам или в ходе учебной образовательной программы. Крайне важно знать основные термины, поскольку они помогают разобраться в азах бухгалтерского дела, а также в составлении отчетности.

Существует множество вариантов обучения бухгалтерскому учету в 2018 году. Можно освоить профессию по вебинарам или же получить полноценное образование в учебном учреждении, а потом проходить курсы на повышение квалификации.

Существует множество вариантов обучения бухгалтерскому учету в 2018 году. Можно освоить профессию по вебинарам или же получить полноценное образование в учебном учреждении, а потом проходить курсы на повышение квалификации.

Современные компании нуждаются в профессионалах, идущих в ногу со временем.

Освоить специальность можно в колледже или вузе. Лучше всего выбирать учебные заведения, находящиеся на территории Москвы или Санкт-Петербурга.

В центральных городах России самый высокий уровень образования, отвечающий всем необходимым требованиям. На бухгалтера можно выучиться в следующих университетах и вузах:

В списке представлены ведущие учебные заведения Москвы. Специальность, которую нужно будет освоить, называется бухгалтерский учет, анализ и аудит. После получения диплома человек также может стать экономистом.

Домашнее обучение подойдет преимущественно тем, кто не хочет связывать свою жизнь только с бухгалтерской деятельностью. Осваивание профессии на дому займет минимум времени, если человек подойдет к процессу ответственно.

Вспомогательная литература (все книги выпущены в 2016 году):

Эти пособия являются наиболее информативными и новыми. Также рекомендуется прочитать такие книги, как: Бухгалтерский учёт за 10 дней (2012 год), Практикум по бухучету (2010 год). Они содержат полезную и актуальную информацию, несмотря на то, что были выпущены достаточно давно.

Существует пять форм бухгалтерской отчетности :

Все документы нужно составлять правильно, поскольку от этого зависит основная деятельность предприятия. Если бухгалтер ошибется в расчетах, то компания может потерпеть большие убытки.

Первичная документация — это бумаги, которые необходимы преимущественно для отчетности перед налоговыми компаниями. Они хранятся в течение 4 лет.

К первичной документации относятся:

Первичная документация составляется по общепринятой форме или же на бланках, разработанных самой организацией.

Сколько нужно учиться на бухгалтера?

Людям, окончившим 9 классов, понадобится 3 года и 10 месяцев на освоение профессии в колледже. Обучение на базе 11 классов займет 2 года и 10 месяцев.

Сколько нужно учиться на бухгалтера?

Людям, окончившим 9 классов, понадобится 3 года и 10 месяцев на освоение профессии в колледже. Обучение на базе 11 классов займет 2 года и 10 месяцев.

В некоторых учебных заведениях предусмотрена ускоренная программа. По ней можно обучиться за 2 года и 10 месяцев (на базе 9 классов) или за 1 год 10 месяцев (на базе 11 классов).

Также существуют специальные курсы, длительность которых редко превышает 6 месяцев. В среднем – 2,5-4. Выбирать курсы нужно тщательно, поскольку некоторые люди обучают по устаревшей или неполной программе.

Длительность обучения на дому напрямую зависит от способностей человека и его желания освоить конкретную профессию. Некоторые люди полностью выучиваются за год, другим же требуется 3-4 года.

Сколько времени понадобится на то, чтобы стать главным бухгалтером? Человек с высшим образованием может претендовать на эту должность через 3 года работы в одном предприятии.

Лекция по бухгалтерскому учету для начинающих представлена ниже.

Книга Андрея Крюкова «Бухгалтерский учет с нуля» окажет помощь всем, кто хочет разобраться в такой сложной сфере как бухучет. Она подойдёт начинающим специалистам, а также предпринимателям. Многие, кто решил заняться изучением бухучета самостоятельно, быстро останавливались, понимая, что сориентироваться в этом практически нереально. А именно так и кажется тем, кто не имеет представления, что это такое.

С помощью этой книги будет несложно разобраться в основных терминах и понятиях, которые здесь объясняются доступным языком. Вы поймёте, в чём разница между дебетом и кредитом, как происходит движение денежных средств в фирме. Вы узнаете, как регулируется государством бухгалтерский учёт в организации, как с этим связаны налоги, что такое инвентаризация, как оценивать расходы и прибыль. Вы научитесь разбираться в счетах и проводках, сможете составлять их самостоятельно после некоторой практики. Книга даёт знания о задачах бухучета, его принципах и методиках. Постепенно погружаясь в специфику бухгалтерской деятельности, вы научитесь чувствовать себя уверенно, выполняя необходимую работу, которая теперь не будет вызывать непонимания и отторжения.

На нашем сайте вы можете скачать книгу "Бухгалтерский учет с нуля" Крюков Андрей Витальевич бесплатно и без регистрации в формате fb2, rtf, epub, pdf, txt, читать книгу онлайн или купить книгу в интернет-магазине.

Счета бухгалтерского учета – весьма важное понятие в рамках дисциплины. И если вам по долгу учебы приходится ее изучать, давайте вместе разбираться, что из себя представляют счета, зачем они нужны и как их использовать?

Давайте попробуем научно-популярно объяснит, что такое счета бухгалтерского учета для чайников.

Счета – это метод совокупного взаимосвязанного отражения и группировки имущества по размещению и составу, по источникам его образования, а также метод хозяйственных операций по качественно однородным признакам, выраженным в натуральных, трудовых и денежных измерителях.

Это официальное и весьма сложное определение. Давайте скажем более простыми словами: это таблицы из 2-х столбцов: левого (дебета) и правого (кредита). Такая таблица позволяет увидеть все произошедшие за месяц операции предприятия.

Слева отражаются поступления на счет предприятия, справа учитываются выбытия. Цифры, отображаемые в таблице, приравнены к денежным выражениям.

Внутри предприятия каждый день осуществляется много разных хозяйственных операций: поступление средств и их выбытие, выплаты з/п, уплата налогов и многое другое. Все эти операции принято группировать по общим признакам. Каждая группа относится к определенному счету.

Например, любые операции по учеты материальных ценностей относятся к счету 10 (материалы). Любые операции по наличным средствам относятся к счету 50 (касса) и т.д.

На заметку!

В общей сложности в бухучете выделено 99 счетов, ознакомиться с каждым из которых можно в документе «План счетов».

Студенты думают, что легче свести счеты с жизнью, чем с планом счетов. На самом же деле это весьма полезный документ.

Кроме того, его совершенно не нужно заучивать наизусть, что бы вам ни говорил ваш преподаватель. Дело в том, что любое предприятие использует лишь несколько наиболее часто используемых в своей деятельности счетов, так что многие счета вам даже не понадобятся.

Давайте на примере рассмотрим, как предприятие ведет учет своей хоз. деятельности при помощи счетов.

В начале каждого месяца предприятие ведет новый бух. счет, открывая новую табличку. В самом начале каждой таблица переносится остаток (сальдо) с прошлого месяца. Если сальдо было дебетовым, его нужно заносить в столбец дебет, если кредитовым – то в столбец с кредитом.

Потом на протяжении всего месяца в таблице отражаются все проводящиеся хозяйственные операции.

В качестве примера возьмем организацию, которая ведет счет 51 Расчетный счет.

На конец прошлого месяца на счету организации оставалась сумма 1000 рублей (конечное сальдо). Эту 1000 рублей нужно занести в начало таблицы сч.51.

С течением времени предприятие проводило разные денежные операции, засчитывая и вычитая деньги со счета, и все они отражаются в таблице.

К концу месяца следует подсчитать денежные обороты в течение месяца – то есть просто сложить значения каждого столбца. А потом подсчитываем конечное сальдо – прибавляем к нему все числа столбца дебета и вычитаем от полученной суммы общее значение столбца кредита.

Если полученная цифра выходит положительной (со знаком +), оно считается дебетовым и на следующий месяц записывается в столбец с дебетом. При отрицательном значении конечного сальдо его следует записывать в таблицу в столбец с кредитом.

Сальдо подсчитали, счет закрыли, а в начале следующего месяца открыли новый и действуем по привычной схеме.

А вот здесь вы можете посмотреть видео по теме счетов в бухучете для чайников:

Возможно вам будет полезен образец года. Ну а если вам предстоит сложнейшая контрольная или курсовая по бухучету и аудиту, попробуют не только объяснить вам коротко и доступно актуальную тему, но и готовы в минимальные сроки выполнить эту проверочную работу вместо вас.

Мы узнаем, что такое бухгалтерский учет, какие его виды, кто является пользователями бухгалтерской информации, какие задачи ведения учета и каковы функции бухгалтера. Поговорим об объектах бухгалтерского учета, т.е. о том, что необходимо учитывать. Узнаем, что представляет собой главное правило бухгалтерского учета.

Мы заполним справочник "Номенклатура", который содержит данные о товарно-материальных ценностях и услугах. Укажем данные наших контрагентах (деловых партнерах). Научимся выполнять основные действия в формах списка.

Введем остатки по счетам бухгалтерского учета на начало месяца. Это будет актуально, если вы вводите данные в 1С работающего уже несколько месяцев или лет предприятия. Познакомимся с журналом операций и механизмом отражения бухгалтерских операций.

Будем покупать и продавать товары оптом, перечислять и получать деньги по безналичному расчету. При этом проанализируем разные варианты торговли с контрагентами: без предоплаты, с предоплатой, с частичной предоплатой. Также рассмотрим бухгалтерскую операцию, связанную с расчетно-кассовым обслуживанием банка.

Бухгалтер должен уметь проводить отбор и сортировку документов в журналах, а также анализировать накопленные данные с помощью стандартных и управленческих отчетов. Знание основ анализа поможет вам находить необходимую информацию в обобщенном и аналитическом виде.

Рассмотрим особенности бухгалтерского учета двух видов необоротных активов: основных средств и нематериальных активов. К основным средствам относятся материальные необоротные активы (здания, сооружения, транспорт, оборудование, мебель и т.п.) стоимостью более 40000 руб. (в бухгалтерском учете). Нематериальные активы включают разрешительные документы (лицензии, патенты), документы, подтверждающие право собственности, некоторое программное обеспечение.

Рассмотрим методику учета неисключительных прав на программное обеспечение (а таких компьютерных программ большинство и они не относятся к нематериальным активам). Также рассмотрим особенности учета инвентаря и хозяйственных принадлежностей. Такие предметы не относятся к составу основных средств (т.к. их срок службы - не более 12 месяцев; или при сроке службы более 12 мес. стоимость не более 40 тыс.руб.).

Рассмотрим особенности бухгалтерского учета услуг. В начале отразим операции по получению услуг, с которыми сталкиваются все бухгалтера. Потом разберем операции по оказанию (реализации) услуг. Также познакомимся с особенностью учета затрат, связанных с оказанием услуг.

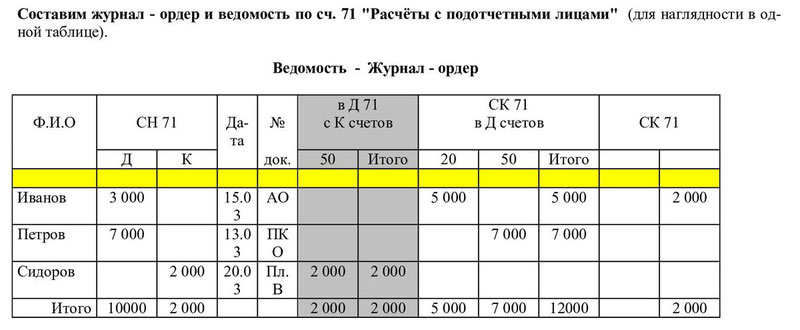

Рассмотрим особенности учета кассовых операций и операций с подотчетными лицами. В начале проанализируем специфику операций с наличными средствами (приход, расход, ограничения, документация). Потом разберем методику ведения бухгалтером учета взаиморасчетов с подотчетными лицами. На конкретном примере рассмотрим механизм отражения кассовых операций и операций с подотчетными лицами в программе 1С.