Каждое отечественное предприятие с разной периодичностью должно проводить инвентаризацию своих основных средств, товарных запасов, дебиторской и кредиторской задолженности. Данная обязанность предусмотрена Законом «О бухгалтерском учете». Порядок такой сверки детально прописан в указаниях государственных органов России. Одним из документов, составляемых по итогам проверки, является форма № ИНВ-17 . Образец ее заполнения законодательно не утвержден.

Министерство финансов России издало Приказ от 13.06.1995 N 49, которым не только утвердило Методические указания при проведении инвентаризации, но и разработало формы и бланки официальных документов.

Следует особо подчеркнуть, что положения пункта 1.1 данного нормативного акта прямо указывают на необходимость проведения сверки не только имущества, но и всех финансовых обязательств организаций. Для этого составляется инвентаризационная опись расчетов с покупателями, поставщиками, а также по суммам задолженности.

В процессе проверки таких сумм инвентаризационной комиссии следует установить правильность оформления и возникновения обязательств перед кредиторами и дебиторами.

Среди прочих документов Министерство финансов Российской Федерации в своем Приказе утвердило форму ИНВ-17. Названный бланк применяется в случаях инвентаризации расчетов:

Однако надо помнить, что в настоящее время Постановлением Госкомстата Российской Федерации от 18.08.98 N 88 разработана и введена в действие применяемая по сей день форма ИНВ-17.

Бланк формы ИНВ-17

При заполнении любых документов, связанных со сверкой фактического состояния и сведений, отраженных в бухгалтерском учете, все члены инвентаризационной комиссии должны своими подписями удостоверять информацию, содержащуюся в используемых формах. Игнорирование данного предписания может повлечь признание соответствующего бланка недействительным.

Госкомстат Российской Федерации в Постановлении от 18.08.98 N 88 разработал не только форму самого акта, используемого при сверке обязательств, но и утвердил приложение к нему. Однако ни Госкомстат России, ни Министерство финансов Российской Федерации в своих Методических рекомендациях не разработали официальный образец заполнения ИНВ-17.

Восполняя указанный пробел, необходимо указать, что форма основного бланка состоит из двух частей:

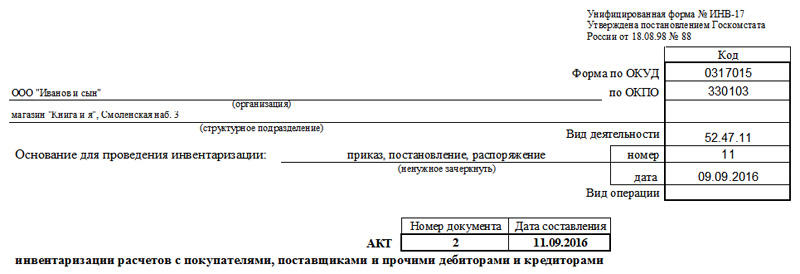

На первой странице документа содержатся общие сведения о предприятии, его подразделении, а также указываются момент начала и окончания сверки, ее основание, номер и дата самого акта. Для соблюдения порядка заполнения ИНВ-17 на титульном листе следует отразить код вида деятельности предприятия.

Заполнение бланка производится на компьютере либо ручкой черного или синего цвета.

После отражения указанных данных в бланк акта вносится информация по дебиторской задолженности.

Для отражения сведений по взаимоотношениям с кредиторами предназначена оборотная сторона формы документа.

Данные, вписанные в акт инвентаризации расчетов с покупателями, продавцами, дебиторами и кредиторами, заверяются членами комиссии.

Основанием для составления первоначальной формы является справка, выступающая приложением к бланку № ИНВ-17, без которой акт инвентаризации не может считаться оформленным согласно законодательству России.

Сведения в указанное приложение вносятся в соответствии с данными синтетических счетов бухучета предприятия.

Образец заполнения формы ИНВ-17 и приложения к ней

Форма ИНВ-17 – это акт «описи», использующийся для показания информации об операциях с поставщиками или другими лицами. К данному документу прилагается справка-приложение, она и является основой для оформления акта описи ИНВ-17. Вы можете скачать пример бланка ИНВ-17, справки и всевозможные приложения.

Заполнение данной документации осуществляется специальной комиссией по инвентаризации. Данная комиссия реализуется на основе приказа, который составляется по .

В результате осуществляется заполнение 2-х копий акта. Первый бланк передается главному бухгалтеру, второй остается.

Во время «описи» задолженностей (дебиторская и кредиторская) нужно осуществить проверочный анализ по операциям с персоналом, фондами, поставщиками и покупателями, в общем, со всеми участниками.

Чтобы максимально точно отразить информацию по операциям с поставщиками и другими лицами используется специальная форма ИНВ-17.

Прежде чем заполнить акт ИНВ-17 необходимо произвести оформление справку-приложение. Его можно найти у нас.

Этот документ содержит необходимую информацию по кредиторам и другим лицам, а также имеются их контакты. Помимо этого, в справке-приложении имеется информацию о причине долга, дате, количестве, документация, по которой она появилась.

Только по окончании заполнения приложения к форме ИНВ-17 производится оформление акта «описи» операций с поставщиками и другими лицами. Данные приложения и акт Вы найдете у нас.

Только по завершениизаполнения приложения к форме ИНВ-17 производится оформление акта «описи» операций с поставщиками и другими лицами. Информация фиксируется отдельно:

1-ая страница, здесь указывается информация о дебитор-задолженности:

Если дебиторов несколько, то осуществляется заполнение на каждой строке, где далее подытоживаются итоговое количество.

Вторая страница:

По окончанию заполнения комиссия заверяет своими подписями акт.Вы можете скачать примеры заполнения формы ИНВ-17, его приложений у нас.

Если остальные документы по инвентаризации, в основном, систематизируют материальные ценности, то акт ИНВ-17 представляет результаты по исследованию расчетов с контрагентами. В числе последних указываем не только предприятия, но также сотрудников, в отношении которых образовалась задолженность.

Заполняется бланк на основе справки о состоянии счетов — ИНВ-17п. Здесь приводятся сведения по дебиторским и кредиторским задолженностям, которые потом детализируются в форме.

ФАЙЛЫ

Форма справки не менялась с 1998 года, поэтому многим она знакома. В шапке в краткой форме указываются данные о подразделении, где проводится инвентаризация. Затем следует указать акт, к которому крепится это приложение.

В таблице приводятся общие данные по задолженностям, а также подтверждающим это документам. Базой для справки выступает первичная бухгалтерия, включающая документы по принятым работам, счета-фактуры, сверки, выставленные счета. Бывает так, что основанием служат несколько счетов. В таком случае все номера и даты указываются в колонках 8 и 9, при том, что сумма по контрагенту остается общей.

— несколько платежных поручений по одной задолженности

Обратите внимание, что в справке итоговые цифры не определяются, поскольку в форму помещаются и дебетные, и кредитные обязательства. Суммы выводятся только в ИНВ-17.

В пустых строках прочерки ставить не обязательно. Если строк в таблице не хватило, можно увеличить их количество, добавив ряд в таблицу. То же касается и основного акта.

Шапка документа хорошо знакома по другим инвентаризационным актам: здесь следует указать не только предприятие, но и его структурную единицу, по которой ведется учет. Затем выбираем тип документа, который стал основанием для проведения проверки (чаще всего, это распоряжение о ежегодной инвентаризации или приказ об инвентаризации перед продажей представительства). Неподходящие типы документов можно зачеркнуть в электронном документе или, ручкой, уже в распечатанном.

Жестких требований по формату заполнения акта нет. Можно следовать формальным указаниям и вносить в первую колонку названия счетов и краткую справку по дебиторам или кредиторам, а можно — виды деятельности (например, расчеты с подрядчиками).

— если задолженность не подтверждена дебиторами

Обратите внимание, что оборотная сторона, которая печатается на этом же листе, это вторая страница формы. Она содержит данные по кредиторской задолженности, а также поля для подписи ответственных лиц.

Без заполнения этой части документа ИНВ-17 недействительна.

У ИНВ-17п форма для подписи также печатается на другой стороне бланка.

Большинство инвентаризационных актов печатаются в двух экземплярах: для проверяющего состава (комиссии) и бухгалтерии предприятия. Форма ИНВ-17 с приложением — не исключения. Срок хранения документов — 3 года.

Акт инвентаризации расчетов с дебиторами и кредиторами может быть составлен только после составления справки-приложения к нему. В связи с этим, работники, несущие ответственность за формирование данных документов, должны знать, как выглядит образец заполнения справки к ИНВ-17.

В данной справке обязательно должны содержаться следующие сведения:

Справка к акту ИНВ-17 заполняется следующим образом:

Если срок исковой давности был прерван, к примеру, в связи с составлением акта сверки, в данной графе прописывают «акт сверки» и проставляют дату его формирования.

Бланк приложения-справки к ИНВ-17.

Образец заполнения приложения-справки к ИНВ-17.

Дебиторская задолженность может появиться при следующих обстоятельствах:

Дебиторскую задолженность в бухгалтерском учете необходимо списать в следующих случаях:

Возникновение долга по кредиту должно подтверждаться документами. Размер долга определяется в ходе инвентаризации и отображается в специальном акте.

Для списания дебиторской задолженности должен быть издан приказ. Основанием для списания является акт и справка к ИНВ-17.

Кредиторская задолженность может возникнуть в тех случаях, когда:

По общему правилу срок исковой давности составляет три года. Однако он может быть увеличен или уменьшен. Течение данного срока определяется в следующем порядке:

Справка приложение к форме ИНВ-17 является основанием для подготовки инвентаризационного акта, который оформляется с использованием нормативно отрегулированного бланка ИНВ-17. Данный акт инвентаризации используется для отражения данных о взаиморасчетах компании с покупателями, продавцами, а также иными партнерами, попадающими по категории дебиторов или кредиторов. Форма справки является регламентированным Госкомстатом образцом (Постановление от 18.08.98 №88 ). В статье расскажем про приложение к форме ИНВ-17, дадим образец заполнения.

В соответствии с требованиями законодательной базы, регулирующей бухгалтерский учет, на предприятие накладывается обязательство по организации и проведению внутренних ревизионных мероприятий, связанных с необходимостью сравнения фактического положения активов с аналогичными данными, отображенными посредством учетных ведомостей. Приказом Минфина №49, изданным 12.06.95, отрегулирована обязательность выполнения инвентаризации не только имущественного комплекса, но и финансовых обязательств организации, в частности взаимных расчетов с различными дебиторами и кредиторами компании.

При заполнении формы документа следует уделить внимание достоверности фиксируемых в нем сведений. Внесение данных в приложении к акту ИНВ-17 возложено на бухгалтера предприятия, в котором намечена к реализации инвентаризационная деятельность. Заполнение справки можно выполнить одним из следующих способов:

В случае корректной подготовки справки процесс последующего оформления результатов ревизионной деятельности в акте инвентаризации ИНВ-17 будет выполнен правильно.

Обязательство по письменному подтверждению внесенных в справку сведений посредством личной подписи возлагается на бухгалтера, осуществившего подготовку данного документа. Подпись бухгалтера ставится в нижней части бланка приложения после отражения достоверных сведений в табличной части документа.

Структура документа построена таким образом, что отображать основные моменты, обеспечивающие функциональность справки и ее способность выступать в роли основания для подготовки акта ИНВ-17. Бланк включает в себя титульную часть, табличную часть и место для постановки подписи ответственным лицом.

Верхняя часть формы приложения подразумевает расположение сведений в отношении полного наименования субъекта хозяйствования, внутри которого инициирована необходимость работы инвентаризационной комиссии в части контрольной проверки расчетов с контрагентами. Далее подлежит конкретизации структурная единица предприятия, где будет происходить реализация мониторинговой миссии. Возможно поле оставить пустым и не указывать структурное подразделение.

Центральное поле формы содержит название самого документа. За наименованием следует обозначение реквизитов акта, принадлежность к которому заключена в рассматриваемой справке (фиксируется дата подготовки соответствующего акта ИНВ-17 и его регистрационный номер). Здесь же расшифровывается назначение справки, действие которой адресовано вышеуказанному мониторинговому акту.

Ниже располагается дата, по состоянию на которую производится составление настоящего документа. Как правило, инвентаризация проводится в обязательном порядке в конце года перед заполнением годовой бухгалтерской отчетной документации, а также по мере необходимости в течение года.

Основная часть справки представлена таблицей, в которой располагается девять столбцов:

| Номер графы | Пояснения по заполнению графы |

| 1 | Нумерация строк – последовательная, начиная с единицы. |

| 2 | Полное корректное названия сторонней организации, выступающей в роли дебитора или кредитора (графа дополняется требованием по фиксации контактного номера и регистрационного адреса каждого из партнеров, выступающих в роли, обозначенной в одной вышеприведенных категорий). |

| 3 | Причина, побудившая возникновение факта задолженности (например, за оказание конкретного перечня услуг или реализацию товарной продукции). |

| 4 | Дата, начиная с которой фактор задолженности начал свое существование. |

| 5 | Расшифровка сумм образовавшейся задолженности дебиторов, выражаемая в денежном виде. |

| 6 | Денежная задолженность, касающаяся обязательств перед кредиторами. |

| 7-9 | Тип документа, с помощью которого регламентируется факт существования задолженности по каждому взятому партнерству. В отношении каждой отраженной задолженности следует привести документальное подтверждение, указав следующие реквизиты:

|

Завершается процесс оформления справки путем обозначения личной подписи, наделенного определенными полномочиями сотрудника бухгалтерского отдела предприятия, с присутствием расшифровки должности и инициалов.

Табличная форма данной справки предусматривает отображение общих сведений, связанных с критериями и обстоятельствами возникновения фактов задолженностей по каждому из субъектов партнерства в отдельности. Такой характер отражения сведений заключен и в обозначении подтверждающей документации (графа №7).

В роли таких документов могут выступать:

В некоторых случаях в роли базового момента фигурирует несколько подтверждающих документов (например, более одного акта, подкрепляемого счетом). Основываясь на этот факт в графы 8 и 9 табличной части справки следует указывать данные (номера и соответствующие даты, отображенные на обозначенных документах), касающиеся всего перечня подтверждающих документов взаимодействия с конкретным субъектом партнерства.

Иногда при отражении нескольких обосновывающих задолженность документов (их реквизитов) сумма, касающаяся определенного контрагента может оставаться неизменной.

Немаловажной особенностью является отсутствие необходимости указания итоговых количественных параметров, которые подразумеваются соответствующим перечнем граф, поскольку данная форма подразумевает фиксацию, как дебетовых, так и кредитных обязательств. Вывод итоговых сумм задолженностей реализован в акту инвентаризации ИНВ-17, который составляется после подготовки приложения к данному акту.

Также необязательным фактором является фиксация прочерков, предполагаемых к внесению в оставшиеся незаполненными графы и строки. В случаях, когда расположенных в табличной форме бланка строк оказывается недостаточно, у заполняющего сотрудника имеется возможность самостоятельного добавления таковых внизу таблицы. Аналогичная рекомендация остается актуальной и для процесса подготовки основного акта.

Часто возникает вопрос о том, может ли факт наличия задолженности быть подтвержденным счетом-фактурой, то есть можно ли в графы 7-9 указывать для соответствующей суммы только номер и дату счета-фактуры без других документов. Счета-фактуры согласно ст.169 НК РФ не включаются в число первичной бухгалтерской документации, поэтому не способны подтвердить расходы, связанные с целями налогообложения прибыли (письмо от 20.02.06 №03-03-04/4/35, регламентированное Минфином ).

Чтобы максимально исключить возможность допущения ошибки при оформлении справки к акту ИНВ-17, следует внимательно проверять первичную документацию, правильно переписывать суммы задолженности. Вносить нужно только достоверные, документально подтвержденные сведения. Не допустимо вносить данные о задолженности в случае, если нет документов, способных подтвердить ее наличие.

Для внесения суммы задолженности в приложение к форме ИНВ-17 необходимо наличие первичного документа.

Ответственный за заполнение справки – это бухгалтер, на которого возложены функции осуществления и контроля взаимных расчетов с контрагентами. Ставя свою подпись на бланке, бухгалтер подтверждает, что указал все данные верно, в отношении каждой суммы имеется документальное подтверждение.