Почему нельзя одалживать деньги и как при этом сохранить добрые отношения со своими родными и друзьями?

Были, есть и навсегда останутся лучшим товаром. За достойный товар можно получить достойную плату. Если вам удалось продать товар и улучшить свое материальное положение, значит, ваш товар качественный и может приносить доход.

Еще на заре развития науки «экономики» люди говорили: «Отдал товар даром - навредил торговле!»

Многим из нас, не лишенным чувства сострадания, иногда хочется помочь близким или друзьям, которые просят деньги в долг. Однако возможные последствия этого доброго поступка могут причинить значительный вред и вашим отношениям с родными людьми, и вашей репутации.

Почему лучше не одалживать денег

1. Дал взаймы - потерял друга.

К сожалению, человеколюбие и бескорыстие заканчиваются там, где начинаются деньги. И совсем неважно, что речь идет о близких людях или друзьях. Финансовые обязательства автоматически переводят самые доверительные отношения в категорию должник и кредитор. Вряд ли возможно, чтобы эти два человека уважали друг друга и испытывали дружеские чувства. При этом мысли каждого участника ситуации можно буквально прочитать в их глазах:

Кредитор: «И что ему мешает отдать хотя бы проценты? Столько времени уже прошло!»

Должник: «Нашелся богач! Ничего, пусть подождет! Небось, своих денег сосчитать не может!»

В данном случае заемщику важно помнить, что одалживает он чужие деньги, но возвращать будет заработанные собственным, не всегда легким, трудом.

Резюме:

- Только мудрый человек, знающий истинную цену деньгам, может жить не одалживая.

- Деньги любят счет и деловой, обдуманный подход.

2. Дал взаймы - потерял деньги.

Жизнь непредсказуема и любая неприятность способна помешать заемщику вернуть долг. Обращаться к близким родственникам должника - дело бессмысленное, они не обязаны обременять себя чужими финансовыми обязательствами. Затевать судебное разбирательство вам помешают моральные принципы: все-таки речь идет не о чужом человеке.

Резюме:

3. Дал взаймы - нарушил собственные планы.

Одолженная сумма - это уже не ваш бюджет. Эти средства не могут быть потрачены на отдых, обучение, развитие собственного дела, пока не будут возвращены должником. К сожалению, этот счастливый момент может вовсе не настать. Почему?

Все мысли заемщика о возврате средств сводятся к одному единственному, нерадостному для кредитора выводу: «Если он дал взаймы, значит эта сумма ему сейчас не нужна. Значит, я могу подождать и не возвращать деньги!»

В это время кредитор, надеясь на порядочность своего знакомого, уверен в том, что получит свои деньги в точно оговоренный срок. Это не так!

Резюме:

- Должник не вернет деньги вовремя.

- Сумма, одолженная без процентов, не будет возвращена никогда.

В результате кредитор должен соглашаться на условия заемщика, который будет отдавать долг нерегулярно и небольшими частями. Чем дольше будет длиться эта ситуация, тем больше злобы и недоверия появится между вами.

4. Дал взаймы - потерял покой.

Странно, но факт: о возврате средств больше переживает кредитор. Как только наступает срок отдавать деньги, ему необходимо напомнить об этом должнику.

Часто заемщики используют бартер для возврата долга. Не поддавайтесь на эту уловку, ведь вам не нужны старые и бесполезные вещи.

Резюме:

- Возврат долга - это проблема кредитора. Всегда!

- Долг может быть возвращен только деньгами.

Безвыходных ситуаций в жизни не бывает. При правильном подходе к проблеме наверняка найдутся несколько вариантов решения. Главное - выбрать подходящий.

Решение №1: С радостью, но, к сожалению, не могу: завтра выбираем супруге сапоги, планируем купить путевки, ждем в гости инопланетян.

Человек слышит твердый отказ и не старается вникнуть в его суть. В большинстве случаев уже на этом этапе разговор заканчивается.

Резюме:

- Должник обязательно найдет менее бдительного и аккуратного знакомого и добьется своего, а ваши деньги останутся при вас.

Решение №2: Вы соглашаетесь одолжить сумму, но требуете проценты.

Важно настоять на составлении договора или потребовать в залог более ценную вещь.

Человек, который не транжирит финансы и дорожит материальным благополучием, вызывает робость. Скорее всего, должник просто побоится продолжать тему займа на таких условиях.

Резюме:

- Не стесняйтесь брать проценты. Это не только не стыдно, но даже правильно.

Решение №3: Дайте сумму взаймы безвозмездно. Просто подарите!

Возможно звучит странно, но в последствие вы избавите себя от многих забот. Лучший выход - приобрести заемщику то, на что ему необходимы

Денежная энергетика требует осторожного и вдумчивого обращения. При должном внимании к деталям у каждого появится масса возможностей избежать финансовых проблем. Несколько простых правил помогут правильно брать и давать деньги в долг, чтобы финансы не переводились.

Специалисты по биоэнергетике утверждают, что научиться привлекать в жизнь финансовое благополучие не так сложно, как кажется. Для этого необходимо помнить, что потоки энергии не должны застаиваться, и в вашем кошельке деньги должны меняться время от времени. Они должны работать на ваше благо, поэтому всегда используйте возможность применить свои средства в бизнесе, вложить их в перспективное дело и даже дать в долг.

1. Разделите свои средства на части. Определитесь с суммой, которую вы можете отдать в долг, чтобы не зависеть от нее, и ту, которую сможете занять, чтобы не испытывать трудностей с возвратом. Так вы упорядочиваете свои финансы и рискуете лишь их малой частью.

2. Используйте нехитрый совет, к которому прибегали еще наши предки: одалживая деньги, берите их правой рукой, забирая свое — левой. Это поможет вам не упустить денежную удачу и не скрещивать разную финансовую энергетику.

3. Возьмите за правило использовать утреннюю счастливую энергетику для возвращения долгов, пересчета и траты денег. Вечером энергия угасает и, взаимодействуя с финансовыми потоками, способствует их оттоку из вашей жизни.

4. Старайтесь как можно реже прибегать к займам. Если вам все же приходится попросить в долг, используйте период после Новолуния . В первую неделю Луна начинает активный рост и способствует удаче в денежных делах. Возврат денежных средств приурочивайте к убывающей Луне, чтобы не привлечь финансовые неприятности.

5. Энергетика дней недели также влияет на благополучие, поэтому откажитесь от одалживания своих средств в понедельник и не берите у должника деньги во вторник.

6. Возврат долга сопроводите действенным ритуалом. Отдавайте средства мелкими купюрами, произнося про себя слова заговора: «Отдаю много, получаю много. Бумага шелестит, на руках след оставляет, богатству дорогу прокладывает. И у меня деньги не переведутся, и у друга, выручившего меня, всегда средства на жизнь найдутся».

7. Нумерологи предостерегают от выдачи в долг круглой суммы, начинающейся с двойки. Она способствует оттоку финансовых средств и закрывает энергетику денежного благополучия. Давайте либо меньше этой суммы, либо немного больше. Лучше всего будет нечетное число.

8. Не бойтесь брать в долг и приходите на помощь близким, которым требуется финансовая поддержка. В мире все возвращается на свои круги. Доброта воздается, жадность карается. Улыбайтесь при виде денежных средств и относитесь к ним бережно.

Используя эти простые советы, вы сможете безбоязненно работать со своими финансами. Привлекайте в свою жизнь успех и с помощью действенных заговоров . Они помогут вам добиться успеха и сделать финансовую фортуну своей постоянной спутницей. Желаем вам процветания, и не забывайте нажимать на кнопки и

18.05.2017 07:17

Высшие Силы всегда помогают нам в решении важных проблем, когда мы не можем сделать это...

Согласно народным приметам, некоторые вещи категорически запрещено давать или брать в долг. Узнав о них, ...

30.09.16 150 029 5

Если дать деньги в долг другу, то можно потерять и деньги, и друга. Давайте попробуем сделать так, чтобы хотя бы не потерять деньги.

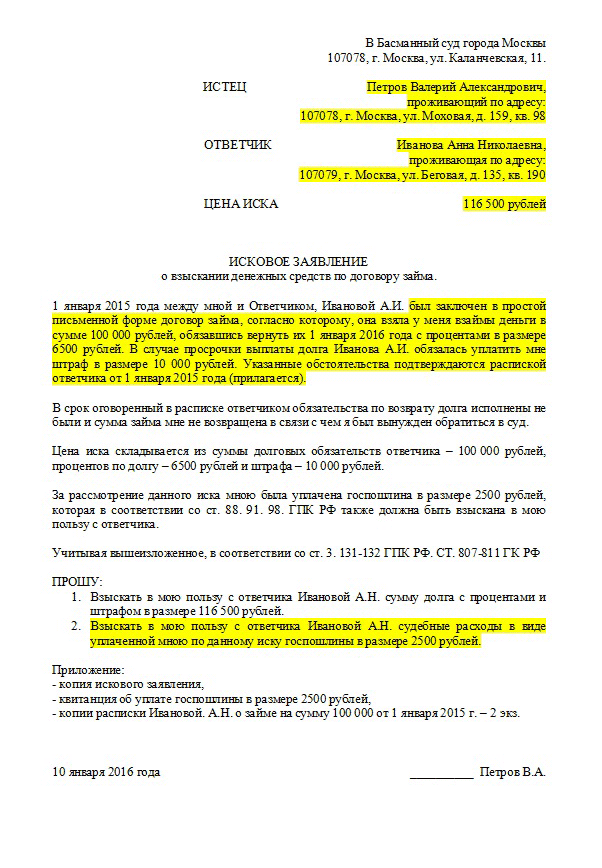

Чтобы можно было спокойно давать деньги в долг, нужна расписка. Именно этот документ позволит вам вернуть деньги через суд. Нет расписки - считайте, что деньги вы подарили.

Сергей Антонов

журналист

Расписка подтверждает, что один человек взял деньги у другого. Она поможет доказать факт передачи денег, но не заменит полностью договор займа. Иногда даже с распиской не получается вернуть деньги из-за неправильных формулировок. Для займов на крупные суммы с процентами лучше составить договор.

Соседка Лида плачет на моей кухне: двоюродный брат взял в долг 100 тысяч рублей на две недели и не отдает уже месяц, хотя клялся вернуть точно в срок. Сумма для Лиды большая: на эти деньги она планировала съездить с дочкой в отпуск.

А почему ты не взяла расписку? - спрашиваю я.

- Как же это с родственника расписку брать? - искренне вопрошает Лида в ответ. - Мы-то не чужие!

Часто на это и расчет: сегодня должник наврет вам, что вот-вот отдаст. Возьмет у вас деньги, потратит, а завтра придумает какую-нибудь новую байку. И вы, мол, простите ему всё: не чужие ведь люди.

Если человек действительно собирается возвращать вам долг, то никакая расписка его смущать не должна. Но если он начинает уклоняться от составления бумаги, то это повод задуматься. Особенно когда речь идет о крупной сумме.

Расписка внутренне дисциплинирует заемщика. Он вынужден помнить, что не просто договорился о чём-то на словах, а поставил подпись под юридическим документом, который обязывает его вернуть деньги в срок.

Если вы даете другому человеку в долг больше 10 тысяч рублей, сделку нужно оформлять письменно. Для займа между двумя людьми достаточно расписки. Только в этом случае можно ссылаться в суде на показания свидетелей. Даже если пять человек видели, как вы передаете деньги соседу, суд не примет их слова во внимание, если нет расписки. Это не значит, что не будет шанса доказать сам факт передачи денег: можно использовать другие доказательства , но с этим точно будут проблемы.

Расписку заемщик должен писать от руки. Ведь может возникнуть ситуация, что в суде должник скажет, что документ писал не он, а подпись подделана. А так вы всегда можете настоять на проведении экспертизы почерка. Для надежности можно позвать свидетелей. Они зафиксируют в расписке, что видели, как вы передавали деньги. Но ответственности за должника свидетели не несут.

В расписке обязательно указать:

Гражданский кодекс дает вам возможность установить любой процент и любой понятный порядок его расчета. Но этот порядок нужно описать, чтобы заемщик, суд или приставы смогли разобраться, сколько денег вам причитается. Если процент будет в два раза выше, чем обычно начисляют по таким займам, суд может их уменьшить, несмотря на расписку и договор.

С 1 июня 2018 года в гражданском кодексе изменения по поводу процентов. Теперь по договорам и распискам, в которых нет ничего про проценты, их считают с учетом нюансов.

Займы до 100 тысяч рублей. Если в договоре не указаны проценты, деньги сверх суммы долга можно вообще не получить. С 1 июня 2018 года такие займы по умолчанию считаются беспроцентными: сколько взял, столько и отдавай.

Займы больше 100 тысяч рублей. Если вы забыли установить процент, автоматически применяется ключевая ставка ЦБ, которая действовала, пока должник не отдавал вам деньги. Найти ее можно на сайте Банка России : вам нужна таблица с процентами по операциям в рублях.

Важно знать, что если должник решил вернуть вам деньги раньше, то и проценты он может заплатить частично. Скажем, вы дали деньги в долг на год под 9%, а вернули вам их через полгода. В этом случае заемщик имеет право переплатить только 4,5%.

Если ваш друг или родственник будет возмущаться процентам, честно скажите: «Дружище, я собирался сам потратить эти деньги. Но вместо меня их будешь тратить ты. Ты причинишь мне неудобство. Это справедливая плата за неудобство».

Помимо процентов вы можете назначить штрафы за невыплату. Считайте это дополнительным стимулом для заемщика, а для вас - платой за нервы, которые потратите в суде.

Штраф может быть фиксированным. Например, в расписке четко указывается, что если должник не выплачивает деньги в срок, то помимо процентов он обязан дополнительно вам отдать определенную сумму.

Можно поступить и по-другому: сделать так, чтобы затягивание выплаты долга было должнику максимально невыгодно. Например, предусмотрите в расписке, что после наступления срока возврата процентная ставка увеличивается вдвое. Или плата за пользование займом с определенного числа будет составлять один процент в день.

Если друг или родственник будет спрашивать, откуда такие жесткие меры, отвечайте: «Мне мой юрист сказал так всегда писать. Но тебя же это не коснется, ведь ты вовремя всё вернешь?»

По закону вы имеете право обратиться в суд уже на следующий день просрочки, никак не уведомляя должника о своем намерении.

Если срок выплаты не был указан в расписке, то, исходя из статьи 810 гражданского кодекса, деньги вам должны вернуть в течение 30 дней после первого требования. Чтобы доказать суду, что требование вы направили, отправьте должнику заказное письмо.

Исковое заявление можно отправить письмом, а можно принести в канцелярию суда лично. Документ необходимо составить в трех экземплярах. Один останется у вас, второй - в суде, а третий отправится ответчику. Кроме того, к каждому из экземпляров иска надо будет приложить копию долговой расписки. Оригинал приберегите для судебного заседания. Еще один необходимый документ - квитанция об оплате госпошлины.

Если должник не хочет платить вовремя, а вы забыли установить за это штраф, не все потеряно. Можно даже без условия в договоре увеличить сумму его долга на проценты за просрочку. Проценты будут начисляться на ту сумму, которую вы изначально ему отдавали или он не вернул. Это санкция за то, что должник не вернул долг, когда обещал. Размер штрафных процентов фиксированный и совпадает с ключевой ставкой. Еще можно требовать возмещения убытков, если получится их доказать.

Если договорились, что долг вам возвращают частями, а какую-то часть должник не отдал вовремя, можно потребовать вернуть вообще все, вместе с процентами.

Если вы даете в долг сумму более 150 тысяч рублей, помимо расписки нужен еще и договор займа. Порог 150 тысяч не закреплен законом, мы взяли его на основе современной судебной практики. Как составить договор займа, мы расскажем в отдельной статье.

Энергетика денег — штука очень тонкая, для управления которой требуется понимание ее механизма и действия. С точки зрения эзотериков, деньги являются энергией, вот только в чьих-то руках слабой энергией, а в чьих-то сильной.

Умение правильно управлять денежной энергией дает возможность преувеличивать свой доход . Случаются такие ситуации в жизни, когда просто необходимо знать о том, как правильно управлять энергией денег.

К примеру, вас попросили дать в долг. С одной стороны, людям нужно материально помочь, и отказывать в этом нельзя, тем более если средства позволяют. С другой стороны, давая в долг, можно заблокировать свою собственную денежную энергию , так как одолженные деньги не работают на вас — они просто какое-то время находятся в распоряжении другого человека, потом возвращаются к вам, без какой-либо пользы и выгоды. Как же правильно давать деньги в долг, да так, чтобы этот щедрый жест привлекал к вам другие финансы?

Когда мы дает деньги в долг, наше подсознание воспринимает это как сигнал к тому, что если мы так легко отдаем эти деньги, то они нам не нужны. И тогда в следующий раз подсознание уменьшит ваше денежное содержание на ту самую сумму. Чем больше вы одалживаете, тем меньше в результате получаете. Денежный поток уменьшается. Но это совсем не означает, что в долг давать нельзя. Просто делать это нужно правильно.

Деньги увеличиваются только в том случае, когда они работают , когда находятся в движении. Какое же может быть движение, если вы получили ровно столько же, сколько отдали? Если о ссуде вас просит близкий человек, то, конечно, не стоит отказывать! Вот только давать следует "в рост" — то есть под проценты. Они могут быть чисто символическими. Однако тот факт, что деньги «работают», то есть приносят вам прибыль, успокоит ваше подсознание и это увеличит денежный поток.

Если вам неудобно давать близкому человеку деньги под проценты (не хочется доверительные отношения превращать в что-то похожее на сотрудничество клиента с банком), то можете за оказанную услугу попросить небольшой подарок — шоколадку, букет цветов, бутылку шампанского и пр. Траты на подарок, с одной стороны, для должника не велики, а для вас — это плюс, так как в этом случае деньги снова работают и приносят вам пользу!

Есть категория людей, которые постоянно в долгах. То ли судьба у них такая, то ли просто не умеют рассчитывать свои расходы. Эзотерики утверждают, что чем беднее и несчастнее человек, тем реже и меньше ему нужно давать деньги взаймы . Почему? Да потому что очень часто денежная энергия тесно связана с удачливостью человека, его везением.

Если ваш близкий человек постоянно нуждается, то, согласитесь, в этом есть часть его вины. Конечно же, он вернет одолженную сумму, но вместе с ней подарит вам свою частичку неудач и бедствий, так как деньги тонко реагируют на личную энергетики человека и могут передаваться буквально из рук в руки. Как же быть в таком случае? Если человек вам дорог, то дайте ему денег просто так, без обязательств вернуть их. Пожертвуйте деньги , не требуя возврата, тогда вы и человеку поможете, и свою удачу сохраните. Не зря же психологи советуют заниматься благотворительностью для сохранения личного благосостояния.

Управляйте денежной энергией правильно, тогда никакие финансовые неудачи вас не коснутся! Желаем удачи и не забывайте нажимать на кнопки и

09.04.2015 09:06

Материальное благополучие - то, к чему стремится каждый человек. Для того, чтобы деньги всегда водились...

«…В долг не бери и взаймы не давай;

Легко и ссуду потерять и друга,

А займы тупят лезвие хозяйства.»

У. Шекспир.

Долги - это болото. И при этом совершенно не важно: вы берете в долг, в долг берут у вас.

Успешные люди не дают деньги в долг, да и сами они живут без долгов.

В каких случаях нельзя давать деньги в долг?

Безусловно, люди должны помогать друг другу. Одалживать деньги или нет - это дело каждого. Но следует чётко понимать, что решив дать деньги в долг, вы рискуете нарушить собственные планы, потерять не только деньги, но и товарища, а также свой покой.

Нельзя давать в долг:

И дело не только в том, что вы рискуете не увидеть своих денег. Нужно подумать о должнике. Решив дать человеку в долг, вы лишаете его возможности развиваться, учиться жить самостоятельно. Быть может, он стал бы усерднее работать, нашел бы способы изменить свои привычки и пр.

Очень важно своевременно проводить оценку своего . Вряд ли стоит жить среди вечных попрошаек, которые самостоятельно ничего не хотят делать. Таким людям надо смело говорить «нет».

Вам все-таки очень хочется дать в долг? Привыкли давать в долг? Что ж, ваше дело. Рискуйте тогда ровно той суммой, которую не жалко потерять. Не забудьте спросить, на какие цели пойдут ваши деньги. И обязательно оформите расписку у нотариуса. Да, еще с бабушкой посоветоваться не забудьте).

Наверняка она расскажет интересные советы, дошедшие до нас из глубины веков:

Цените свои деньги! Не стоит давать в долг!

P.S.

Притча про долг от Ошо.

Молодой человек, сидя с друзьями в многолюдной чайхане, жаловался им:

Месяц назад я одолжил торговцу Джафару две серебряных монеты, но это произошло без свидетелей. Джафар до сих пор не отдал деньги. Боюсь, что, потребуй я свои монеты назад, он станет отрицать, что брал у меня деньги в долг.

Друзья стали говорить, что поступок молодого человека действительно был опрометчивым и что деньги, пожалуй, вернуть не удастся.

Но бродячий дервиш, который весь вечер тихо дремал в углу чайханы, неожиданно поднял голову с колена и сказал:

Пригласи торговца Джафара сюда и потребуй в присутствии всех этих людей, чтобы он немедленно отдал тебе двадцать золотых монет, которые ты дал ему в долг месяц назад.

Как же я смогу сказать такое? - воскликнул человек - Это бесстьщная ложь, я одолжил ему только две серебряные монетки!

Это, - рассмеялся суфий, - в точности те слова, которые он выкрикнет тебе в ответ. И заметь: каждый из сидящих здесь его услышит. Тебе ведь нужны были свидетели, не так ли?