Отчет о финансовых результатах, пример которого можно найти на порталах информационно-правовых систем, – обязательная часть ежегодной бухотчетности, представляемой фирмами и ИП, работающими на территории РФ, в фискальные структуры. Его нужно сдать не позже трех месяцев с момента окончания календарного года. Форма содержит сведения о поступлениях и тратах налогоплательщика, экономических итогах его деятельности за истекшие 12-ть месяцев.

В утвержденной Минфином форме содержится информация за два года: предыдущий (ради него и готовится документ) и позапрошлый (переносятся ретроспективные данные из последнего сданного ОФР).

Чтобы получить информацию за позапрошлый период, необходимо открыть отчет, составленный на прошлую отчетную дату, и скопировать из него данные по строкам.

Для заполнения актуальных сведений бухгалтеру потребуется обратиться к данным бухгалтерского учета, а именно:

Если форма готовится бухгалтером впервые, ему следует ориентироваться на пример заполнения отчета о финансовых результатах, который можно найти в сети свободном доступе.

Если у бухгалтера нет данных для заполнения определенных строк, они прочеркиваются.

Важно ! ОФР обязателен для подготовки всеми хозяйствующими субъектами вне зависимости от объемов и сферы деятельности. Малые предприятия вправе заполнять документ по упрощенной форме.

В указанной строчке формы отражается выручка фирмы или ИП за два периода: прошлый и позапрошлый год. Действующее законодательство причисляет к этому понятию следующие категории:

Заполнение отчета о финансовых результатах по строкам предполагает предварительный расчет показателей с соблюдением установленных правил бухучета. Для выручки они прописаны в ПБУ9/99 (ст. 12). Несоблюдение любого из критериев означает, что бухгалтер не вправе относить конкретные поступления на доходы.

Для расчета выручки за основу принимается цена договора, скорректированная на размер всех скидок, предоставленных клиенту. Готовая цифра «очищается» от НДС.

Строка 2110 отчета о финансовых результатах равна разнице между:

Для разных видов выручки, составляющих 5% и более в ее совокупной структуре, бухгалтер заводит отдельные строчки в ОФР. Например, он может раздробить общий показатель на доход от продажи готовой продукции, покупных товаров, оказания агентских услуг и т.д.

По указанной строчке фирма или ИП отражает себестоимость, т.е. сумму расходов по основной деятельности, заложенных в итоговую цену изготовленной продукции, оказанных услуг и т.д.

В себестоимость включаются траты на покупку товаров для перепродажи, на производство собственных продуктов, выполнение работ, подготовку недвижимости к сдаче в аренду, если это направление признается основным для хозяйствующего субъекта, и т.д.

Для заполнения указанной строки отчета о финансовых результатах принимается за правило, что расходы определяются исходя из цены договора с поставщиком (подрядчиком), уменьшенной на совокупность предоставленных скидок.

Согласно ПБУ 10/99, расходы признаются по следующим правилам:

Строка 2120 отчета о финансовых результатах равна сумме оборотов по дебету сч. 90 в корреспонденции со счетами учета затрат (20, 23, 29, 41 и т.д.). Бухгалтеру не нужно учитывать суммы, корреспондирующие со сч. 16 и 44. Для них предусмотрены другие строчки формы.

Себестоимость по разным направлениям основной деятельности, составляющую более 5% от общего значения, разбивают по отдельным строкам ОФР. Например, бухгалтер выделяет значение для производства продукции, оказания посреднических услуг, подготовки офисов к сдаче в наем и т.д.

Строчка предназначена для отражения валовой прибыли, т.е. финансового результата деятельности бизнес-субъекта, образовавшегося до налогообложения и рассчитанного без вычитания управленческих и коммерческих расходов (сч. 26 и 44).

Чтобы найти искомое значение, необходимо использовать формулу: вычесть из общего дохода себестоимость: 2110 – 2120.

Если вычисления дали отрицательный результат (фирма потерпела убытки в истекшем году), он показывается в круглых скобочках.

Эта строчка предназначена для отражения коммерческих расходов, понесенных бизнес-субъектом за истекшие 12-ть месяцев. В состав последних включаются:

Чтобы определить число для указания в ОФР, нужно посмотреть сумму оборотов по дебету на сч. 90 в корреспонденции со сч. 44. Полученное значение прописывается в скобочках.

Предназначена для отражения управленческих расходов, которые собираются на сч. 26. К их числу относится:

Перечисленные виды расходов имеют общую характеристику – они связаны с управлением компанией и требуются для ее нормального функционирования как бизнес-субъекта.

Чтобы определить число для указания в ОФР, нужно построить «оборотку» по сч. 90 в корреспонденции со сч. 26. Сумма, собравшаяся в дебете, окажется искомым значением. Ее нужно прописать в отчетной форме в скобочках.

Указанная строчка предназначена для отражения поступлений (финансовых потерь) от продаж. Чтобы найти искомое значение, нужно вычесть из валовой прибыли (ее расчет рассмотрен выше) два показателя:

Возможно два результата. Положительный демонстрирует, что продажи фирмы в истекшем году оказались прибыльными. Отрицательный указывает на наличие убытков, он проставляется в скобочках.

Инструкция по заполнению отчета о финансовых результатах гласит, что указанная строка предназначена для отражения доходов от участия в других коммерческих структурах. К числу подобных поступлений относятся:

Действующие инструкции оговаривают, что дивиденды надлежит учитывать за вычетом НДФЛ, который был направлен в бюджет компанией, выплатившей доход.

Важно ! Если участие в капитале других юрлиц – основное направление работы компании, доходы от него отражаются по стр. 2110, а в 2310 проставляется прочерк.

Чтобы найти сумму для указания в строчке, нужно взять сумму, собравшуюся в дебете сч. 91 по субсчету, предназначенному для отражения поступлений от вкладов в уставные капиталы других юрлиц.

Указанная строчка предназначена для отражения суммы полученных процентов. К указанной категории действующие ПБУ относят:

Важно ! При отражении %% в учете бухгалтеру надлежит ориентироваться на условия договора с контрагентом.

Сумма процентов, полученных за истекший период собирается в кредите сч. 91 на субсчете, предназначенном для их аналитического учета.

Это строчка, где указываются проценты, уплаченные хозяйствующим субъектом на протяжении года. В ней показываются:

Искомое значение можно увидеть в дебете 91-го счета, по субсчету, предназначенному для отражения выплаченных %%. Число указывается в ОФР в круглых скобочках.

Это прочие доходы хозяйствующего субъекта. Указанная категория формируются из следующих элементов:

Искомое значение – «остаток» по кредиту сч. 91, не вошедший в предыдущие категории и уменьшенный на размер уплаченного НДС и акцизов.

Это прочие расходы организации, не упомянутые в предыдущих категориях. К ним относятся:

Это «не охваченный» ранее дебетовый оборот по 90-му счету, уменьшенный на суммы включенных в него НДС и акцизов.

Указанная строчка отражает финансовый результат деятельности фирмы до выплаты налогов. Формула предполагает суммирование значений следующих строк:

Из итога вычитаются показатели по двум строчкам:

Если получается положительный итог, фирма получила прибыль. Отрицательный результат демонстрирует размер убытка, он показывается в скобочках.

Данная строчка – это начисленный за год налог на прибыль. Число для указания в ОФР нужно взять из готовой налоговой декларации, составленной по итогам 12-ти месяцев.

Если фирма находится на льготной системе налогообложения, она ставит в строке прочерк и показывает суммы начисленного «специального» налога в стр. 2460.

Это логический итог составления отчета – указание суммы чистой прибыли (убытка), полученного компанией за период. Чтобы получить искомое число, бухгалтеру нужно:

Если итог положительный, фирма получила прибыль, если отрицательный – функционирование в истекшем периоде принесло убытки. Такое значение проставляется в скобочках.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Общая форма отчета о финансовых результатах приведена в Приложении N 1 к Приказу N 66н.

В отчете о финансовых результатах приводят данные за текущий и предшествующий годы.

В графе 1 "Пояснения" указывают номер пояснения к соответствующей строке отчета о финансовых результатах.

Графу 3 нужно добавить самостоятельно, чтобы указывать в ней код строки.

Рассмотрим, что следует отражать по тем или иным показателям, приведенным в отчете о финансовых результатах.

В строке 2110 отражают доходы от обычных видов деятельности - выручку за проданные товары, выполненные работы, оказанные услуги. Обратите внимание: доходы нужно указывать без учета НДС и акцизов.

Себестоимости проданных товаров (выполненных работ, оказанных услуг) соответствует показатель по строке 2120 . При подсчете итога его учитывают со знаком минус, поэтому заключают в скобки.

В строке 2100 указывают сумму валовой прибыли (разность показателей строк 2110 и 2120), в строке 2210 - , в строке 2220 - .

Финансовый результат от продажи товаров (выполнения работ, оказания услуг) (сумма строк 2100, 2210 и 2220) записывают в строку 2200 . Если он отрицательный, значит, организация работала в убыток.

Доход, обусловленный участием в уставных капиталах других организаций (дивиденды по акциям) и совместной деятельностью, указывают в строке 2310 , но только если такой доход не является основным. В противном случае его величина должна стоять в строке 2110.

В строке 2320 объединены суммы по процентам, которые организация получила в отчетном периоде по облигациям, депозитам, государственным ценным бумагам, средствам, хранящимся на расчетном счете, выданным кредитам и займам. А суммы, которые начислены к выплате уже по своим облигациям и векселям, а также по взятым кредитам и займам, вносят в строку 2330 . Это расходы, поэтому запишите сумму в скобках.

В строках 2340 и 2350 приводят прочие доходы и расходы, которые не вошли в показатели предыдущих строк.

В строке 2300 рассчитывают прибыль до налогообложения, просуммировав строки 2200 - 2350 и при этом учитывая, что расходы указываются со знаком минус.

Строки 2410 - 2450 предназначены для плательщиков налога на прибыль, поэтому "упрощенцы" ставят в них прочерки и переходят к следующей строке - 2460. По ней, в частности, отражают налог, уплачиваемый при упрощенной системе налогообложения (в скобках), а также пени и штрафы, начисленные за нарушения налогового законодательства.

В строке 2400 рассчитывают чистую прибыль (или убыток) за отчетный год. Для "упрощенцев" это будет прибыль за вычетом начисленного единого налога при упрощенной системе. Кстати, показатель по строке 2400 отчета о финансовых результатах должен совпадать с показателем нераспределенной прибыли (непокрытого убытка) из разд. III пассива бухгалтерского баланса за этот год (за минусом этого же показателя за прошлый год).

Далее идет справочная информация. По строке 2510 показывают результат от проведенной в отчетном периоде переоценки внеоборотных активов организации. Отметим, в данной строке указывают только изменение добавочного капитала, возникшее из-за переоценки внеоборотных активов, проведенной в отчетном периоде. Суммы дооценки (уценки) основных средств и нематериальных активов, отнесенные на финансовый результат в качестве прочих доходов (прочих расходов), показывают по строке 2340 "Прочие доходы" или 2350 "Прочие расходы".

По строке 2520 показывают результат от прочих операций, не включаемый в чистую прибыль (убыток) периода.

Дт Кт (начислен единый налог по УСН)

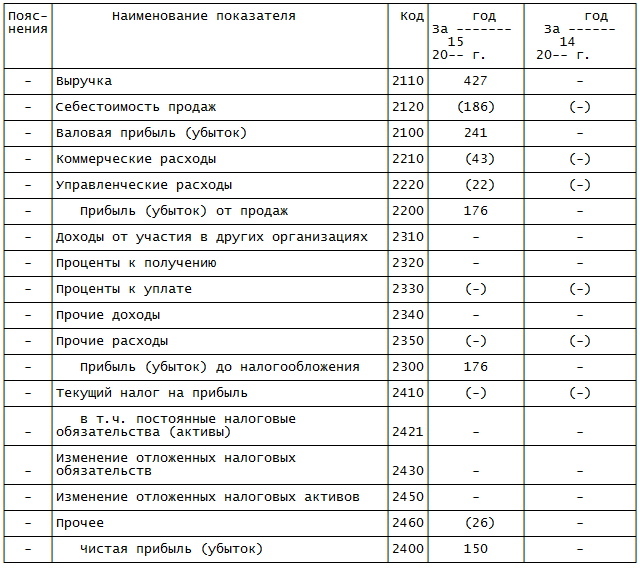

Отчет о финансовых результатах за 2015 г. по общей форме будет заполнен следующим образом:

|

Пояснения |

Наименование показателя |

год 15 |

год 14 |

|

|

СПРАВОЧНО |

||||

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

||||

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

||||

|

Совокупный финансовый результат периода |

||||

|

Базовая прибыль (убыток) на акцию |

||||

|

Разводненная прибыль (убыток) на акцию |

Строки графы 1 бухгалтер прочеркнул. Это возможно, так как компания не оформляет пояснения к бухгалтерской отчетности, номера которых указывают в этой графе.

Графа 4 - единственная, которая требует заполнения вновь созданной организацией. Бухгалтер внес в эту графу показатели на основании данных, приведенных в таблице. Также добавлена графа 3 - для указания кодов строк.

Так, в строке 2110 бухгалтер показал выручку. Значение - 427.

В строке 2120 - себестоимость продаж - 186. Этот показатель в скобках, то есть отрицательный.

В строке 2210 отражены коммерческие расходы - 43.

В строке 2220 - управленческие - 22.

Показатель строки 2200 "Прибыль (убыток) от продаж" равен 176 (241 - 43 - 22).

В строке 2300 "Прибыль (убыток) до налогообложения" дублируется показатель из строки 2200 - 176.

В строку 2460 бухгалтер вписал сумму начисленного "упрощенного" налога - 26. Показатель заключен в скобки.

В строке 2400 рассчитана чистая прибыль фирмы. Она равна 150 (176 (строка 2300) - 26 (строка 2460)).

В справочной части отчета по строке 2500 указан совокупный финансовый результат отчетного периода - 150.

Во всех незаполненных строках графы 4 поставлены прочерки.

В Отчете о финансовых результатах 2017-2018 содержится строка «Прочее», включающая в себя сведения, не вошедшие в иные показатели. Строка 2460 отчета о финансовых результатах и ее расшифровка в 2018 г. в целях правильного заполнения отчета являются предметом рассмотрения настоящей статьи.

Необходимость подачи отчета в ИФНС и его форма установлены тремя нормативными актами:

Классификация прибылей и убытков в отчете осуществляется на основе ПБУ 9/99 и ПБУ 10/99 и делит их на прочие и от обычных видов деятельности.

В общем порядке применяется форма, указанная в Приложении 1 к указанному Приказу.

При заполнении формы в 2018 г. следует быть очень внимательным, т.к. за отдельные ошибки, повлекшие значительное искажение сведений, может последовать ответственность по ч. 1 ст. 15.11 КоАП РФ .

Условно отчет можно разделить на три части:

Эта строка включает в себя сведения об отдельных показателях, которые хотя и не вошли в состав иных показателей, отраженных в отчете, оказывают непосредственное воздействие на показатель чистой прибыли предприятия. Это следует из п. 23 ПБУ 4/99 . Наряду с этой строкой предприятие в случае необходимости имеет возможность самостоятельно предусмотреть и ввести в отчет дополнительные строки, включающие в себя соответствующие показатели, не вошедшие в другие строки.

Строка 2460 может включать в себя, в частности, следующую информацию:

Соответствующий показатель рассматриваемой строки отчета берется из сведений аналитического учета по счету 99 в части вышеуказанной информации.

Показатель строки «Прочее» равен значению, получившемуся в результате вычитания из значения оборотов по Дт 99 (в части штрафов, списанных отложенных налоговых активов) значения оборотов по Кт 99 (в части списанных отложенных налоговых обязательств).

В случае превышения дебетового показателя над кредитовым оборотом соответствующее значение включается в отчет в окружении круглых скобок.

Если же между кредитовыми и дебетовыми оборотами разница положительная, то значение указывается в строке 2460 без скобок.

Если предприятие, заполняющее данную форму отчета, - «спецрежимник» и не является плательщиком налога на прибыль, то в рассматриваемой строке оно отражает суммы соответствующего налога, уплачиваемого на таком спецрежиме (напр., УСН или ЕНВД).

Данные, отражающие всю деятельность организации за прошедший год, сгруппированы в одних из важнейших форм отчетности - бухгалтерском балансе и отчете о финансовых результатах. Здесь сосредоточены все сведения, показывающие наличие денежных средств, имущества, имеющихся обязательств. Формирование ключевых показателей для бухгалтерской отчетности - главный параметр анализа функционирования предприятия и оценка эффективности деятельности в целом.

Внимание! Малые предприятия имеют право составлять упрощенную форму отчетности.

Отчет о финансовых результатах - форма, объединяющая в себе итоги финансовой активности организации - здесь отражаются сведения о полученной в отчетном году выручке от основных видов деятельности, себестоимость реализованной продукции, итоговая прибыль организации в целом. Контроль сведений позволяет своевременно увидеть финансовое состояние фирмы и составить план по внесению коррективов в ведение бизнеса.

Бухгалтерская отчетность 2016 составляется и передается в контролирующие органы, бланки унифицированы, все формы разработаны Минфином РФ. Строки отчета имеют свои специальные коды, которые также стандартизированы и неизменны. Малые предприятия имеют право на заполнение как сокращенной, так и расширенной формы. Все бланки можно скачать в конце статьи.

В бланке упрощенной формы бухгалтерского баланса (форма 1) и отчета о финансовых результатах (форма 2) содержатся данные по наиболее важным показателям, на основе которых нет возможности провести углубленный анализ финансовых результатов и осуществить внутренний контроль над эффективностью работы.

Все показатели отчета о прибылях и убытках взаимосвязаны, поэтому отчет о финансовых результатах с расшифровкой по кодам строк заполняют в следующем порядке:

Для правильного составления отчета о финансовых результатах по форме 2 изначально нужно сформировать оборотно — сальдовые ведомости по счетам, отражающим работу предприятия в рассматриваемом периоде. В отличие от бухгалтерского баланса, в котором приведены итоговые результаты деятельности, составление отчета о финансовых результатах происходит на основании оборотов, т.е. движении средств за отчетный год.

Анализ отчета о финансовых результатах отчета дает возможность своевременно выявлять причины уменьшения прибыли. Внутренний контроль показателей по выручке (2110), прибыли до налогообложения (2300), чистой прибыли (2400) — залог эффективности перераспределении денежных средств, так как основная цель каждого предприятия — максимизация прибыли и снижение затрат. Оценка коммерческих (2210), управленческих затрат (2220) дает возможность поиска альтернативных вариантов для обслуживания производства (пример: поиск более дешевых вариантов рекламы, снижение затрат на обслуживание офиса). Анализ показателя себестоимости (2120) позволяет сделать выводы о целесообразности закупок материалов и принять решение о возможной смене поставщиков. В общем виде анализ отчета о финансовых результатах осуществляется в сравнении с предыдущими периодами по каждому показателю, так и в процентном вычислении. Пример: доля выручки (2210) от реализации в чистой прибыли (2400), себестоимость (2120) по отношению к сумме всех затрат организации на ведение бизнеса. Контроль на основании проводимого анализа следует осуществлять постоянно, чтобы избежать риска банкротства. Чистая прибыль 2400 в отчете - итоговый показатель наличия денежных средств у предприятия, поэтому все управленческие решения следует направлять на правильное распределение остатка для получения наибольшей выгоды.