ВАЖНО! Заполнять нужно начинать со 2 раздела, затем переходите к 3 разделу, а уже потом 1 раздел. Именно в таком правильном порядке расположены разделы инструкции.

Нажимайте на каждое интересующее поле инструкции, чтоб появилась подробная информация.

Важные правила заполнения

Значение корректирующего коэффициента К2 округляются после запятой до третьего знака включительно. Значения физических показателей указываются в целых единицах.

Все значения сумм указываются в полных рублях. Значения менее 50 копеек (0,5 единицы) отбрасываются, а 50 копеек (0,5 единицы) и более округляются до полного рубля (целой единицы).

Все буквы ПЕЧАТНЫЕ ЗАГЛАВНЫЕ!

Если заполняете на компьютере – тоже заглавные буквы / шрифт Courier New высота 16-18 пунктов.

Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

Не нужно скреплять, сшивать декларацию.

В пустых незаполненных клетках проставляется прочерк. Если данные суммы равны 0, то тоже проставляются прочерки.

Титульный лист

1) Укажите ИНН и КПП.

КПП - заполняют только организации. ИП ставят прочерки в этом поле.

2) Поле «Номер корректировки».

Укажите «0--» - если декларация первичная

Если сдаёте уточнённую декларацию (при наличии ошибок и неверных данных в прошлой декларации), то укажите номер корректировки, который показывает, какая по счёту декларация вами сдаётся (1-- , 2-- , 3-- и т.п.)

3) Поле «Налоговый период».

34 - если подаёте декларацию за год

50 - если подаёте декларацию при закрытии ИП, при ликвидации (реорганизации) юрлица

95 - если подаёте декларацию при переходе на иной режим налогообложения

4) Поле «Отчётный год».

Укажите год, за который отчитываетесь

5) Поле «Представляется в налоговый орган».

Укажите код вашей налоговой. Узнать его можно на сайте ФНС России в онлайн сервисе

3) Строка 030 «Код по ОКТМО».

Его можно узнать на сайте ФНС России « », либо в своей налоговой.

4) Строка 040. Укажите базовую доходность вашего вида деятельности.

Только не забудьте поставить в настройках сайта свой регион.

Либо, чтобы не копаться в документах, можно позвонить по этому вопросу в местную налоговую.

7) Строки 070, 080, 090.

ГРАФА 2 . Укажите величину физических показателей. В чём исчисляется физический показатель в зависимости от вида деятельности, см. таблицу.

Если физический показатель менялся в течение квартала, то указываем это в строке того месяца, в котором произошло изменение.

Если осуществляете один вид и тот же вид деятельности, но в разных местах одного города (с одним ОКТМО), тогда суммируйте значения физических показателей с каждого такого места.

ГРАФА 3 . Укажите количество дней осуществления деятельности. Эту графу нужно заполнять в следующих случаях:

Если вы встали на учёт ЕНВД в том квартале, за который отчитываетесь, т.е. квартал неполный получился.

И если уходите с ЕНВД, не дождавшись окончания квартала.

Например, сдаёте декларацию за 1 квартал.

Тогда, в графе 3:

строка 070 - пишете 15

строке 080 - пишите 21

строка 090 - проставляете прочерк

Т.е. В января вы работали на ЕНВД 15 дней (включая день регистрации), а в феврале 21 день.

Если вы проработали на ЕНВД полный квартал без постановки и снятия с учёта- ставьте прочерк во всех строках графы 3.

ГРАФА 4 . Рассчитайте налоговую базу (то, из чего будем высчитывать окончательный налог) за каждый месяц квартала. Для этого:

1) Произведение следующих строк (строка 040 * строка 050 * строка 060).

2) Умножаем поочерёдно на значение строк 070, 080, 090.

3) Полученный результат вписываем в соответствующую строку графы 4.

4) При этом, если в графе 3 (количество дней) стоит какое-то значение, то суммы 4 графы умножаются на это соответствующее количество проработанных дней в месяце и делится на количество календарных дней месяца, за который производим расчеты.

Допустим, в январе проработали 10 дней (на учёт встали 22 числа).

Тогда: (графа 4 строки 070) * графа 3 (10 дней) / 31 (кол-во дней в январе)

8) Строка 100. Укажите общую налоговую базу за 3 месяца отчётного квартала.

строка 100 = (Строки из графы 4: 070 + 080 + 090)

9) Строка 105. Укажите налоговую ставку.

10) Строка 110. Укажите сумму налога за отчётный квартал.

Расчёт по формуле: строка 110 = строка 100 * строка 105 / 100

1) Строка 005. «Признак налогоплательщика».

1 - если вы налогоплательщик, производящий выплаты физическим лицам. Проще говоря, если у вас есть наёмные работники, ставите цифру 1.

2 - если у вас нет наёмных работников ни по трудовому, ни по гражданско-правовому договорам.

Речь идёт о работниках, занятых в видах деятельности ЕНВД!

2) Строка 010. Укажите сумму исчисленного налога за квартал.

Тут всё зависит от того, сколько листов раздела 2 вы заполнили:

1) Если у вас один лист раздела 2 - то просто перепишите сумму из строки 110 раздела 2;

2) Если у вас 2 и более листов раздела 2 - сложите все суммы строчек 110 из каждого такого листа раздела 2 и полученный результат запишите в строчку 010.

3) Строка 020. Укажите сумму страховых взносов, уже уплаченную в отчётном квартале за работников, занятых в видах деятельности ЕНВД.

4) Строка 030. Укажите сумму страховых взносов, уже уплаченную в отчётном квартале за себя.

5) Строка 040. Укажите итоговую сумму налога ЕНВД, подлежащую уплате за отчётный квартал.

Рассчитываем следующим образом:

1) Если в строке 005 выбрали 1, тогда:

строка 040 = стр. 010 - стр. 020 при этом строка 040 должна быть > = 50 % от строки 010

Объясняем. Так как в этом случае налогоплательщик имеет работников, то налог можно уменьшить не более, чем на 50 % на сумму страховых взносов за работников. Поэтому строка 040 не может быть меньше половины от строки 010, даже если строка 020 (взносы за работников) будет равна строке 010.

2) Если в строке 005 выбрали 2, тогда:

строка 040 = строка 010 - строка 030

В данном случае налогоплательщик без работников, поэтому можно уменьшить налог на 100 % суммы всех фиксированных страховых взносов, уплаченных за себя.

1) Строка 010 «Код по ОКТМО».

Укажите код ОКТМО (Общероссийский классификатор территорий муниципальных образований).

Его можно узнать на сайте ФНС России, либо в своей налоговой.

2) Строка 020. Укажите общую сумму налога, подлежащую уплате за отчётный квартал.

Перепишите сумму из строки 040 раздела 3.

Но если вы осуществляете деятельность в разных местах (с разным ОКТМО), но которые при этом относятся к одной налоговой инспекции, тогда рассчитываем сумму налога отдельно по каждому такому ОКТМО.

Рассчитываем по формуле:

строка 020 = стр. 040 раздела 3 * (Сумма строк 110 всех листов раздела 2 по данному ОКТМО / строка 010 раздела 3)

3) Раздел внизу листа « Достоверность и полноту сведений, указанных на данной странице, подтверждаю».

Ставится дата подписания и личная подпись того лица, которое подписывало титульный лист декларации.

Необходимо ежеквартально. При этом, начиная с I квартала 2015 года, в силу вступила новая форма отчетности для ИП и организаций. Введена она была Приказом Федеральной налоговой службы РФ № ММВ-7-3/353 (04.07.2014).

Декларацию вы можете подготовить через онлайн-сервис «Мое дело» , либо обратиться в специализированную фирму, но если речь идет о небольшом бизнесе, то можно сделать все самостоятельно. А чтобы у вас не было ошибок давайте рассмотрим, как правильно заполнить декларацию ЕНВД .

Предприниматели и компании должны подавать отчет в Налоговую службу не позднее 20 числа того месяца, который следует за отчетным периодом. Следовательно, в 2015 году вы должны побывать в отделении ФНС 4 раза: до 20 апреля, июля, октября и января 2016.

Вам предстоит заполнить 4 листа:

Вышеупомянутым Приказом были введены следующие изменения:

В остальном форма осталась неизменной, как и правила ее заполнения. Писать в бланках можно только черными, фиолетовыми или синими чернилами (электронная подготовка также допускается). Коэффициент К2 должен быть округлен до тысячных, а денежные показатели - до целых чисел по правилам округления.

Предприниматели, снявшиеся с учета не в начале месяца, производят особые подсчеты. Особенности заполнения декларации по ЕНВД за неполный месяц заключены преимущественно в них. Производятся они по такой формуле:

(БД × ФП × К1 × К2 × 15%)/КД × КД1

Обозначения:

Приведем пример: ИП рассчитывает налог на торговый павильон 40 кв. м, открытый 12.01.2015 в г. Волгоград. Базовый доход для стационарных объектов розничной торговли менее 150 кв. м - 1800 руб. Коэффициент 1 равен 1,798, а К2 - 0,8. Так как в январе 31 день, то КД - 31. А работал павильон всего 19 дней (КД1).

Отсюда и расчет: 1800х40х1,798х0,8х0,15)/31х19 = 9520 руб.

| Вносятся данные в соответствии со Свидетельством о регистрации в ФНС |

|

| Данные согласно Уведомлению о постановке на учет |

|

| Номер корректировки | «0» - в случае первичной подачи документов |

| Налоговый период | «21» - 1-й квартал «22» - 2-й квартал «23» - 3-й квартал «24» - 4-й квартал |

| Отчетный год | В зависимости от года, за который следует уплатить налог |

| Код налогового органа | Он также указан в Уведомлении и Свидетельстве о регистрации |

| Код места предоставления | «120» - по месту жительства «214» - по месту нахождения организации, не являющейся крупнейшим плательщиком налогов |

| Наименование организации | Полное наименование согласно регистрационным документам |

| Определяется видом деятельности, узнать его можно в Общероссийском классификаторе ОК 029-2001 |

|

| Номер телефона | Ваш контактный номер для поддержания связи |

| Код реорганизации (ликвидации) | Указывается только при реорганизации фирмы: «0» - ликвидация «1» - преобразование «2» - слияние «3» - разделение |

Образец заполнения декларации позволит вам лучше понять особенности формирования документа. Не забудьте указать число страниц («004») и в поле «Достоверность и полнота сведений» указать «1» в случае самостоятельной подачи документов или «2», если за вас это делает доверенное лицо (тогда потребуется внести его данные). Внизу листа поставьте личную подпись и дату подачи формы.

| Строка 010 | Код ОКВЭД, по которому вносятся данные |

| Строка 015 | Код вида услуг согласно классификатору ОКУД |

| Строка 020 | Полный адрес места деятельности, обозначенного в Строке 010 |

| Строка 030 | Код ОКТМО места предпринимательства |

| Строка 040 | Базовый доход, помноженный на физические показатели (площадь объекта) |

| Строка 050 | Величина ФП за 1-й месяц периода отчетности |

| Строка 060 | Величина ФП за 2-й месяц |

| Строка 070 | Величина ФП за 3-й месяц |

| Строка 080 | Коэффициент К1 |

| Строка 090 | Коэффициент К2 |

| Строка 100 | Налоговая база (произведение строк 040, 080, 090, помноженное на сумму данных строк 050, 060, 070) |

| Строка 110 | Сумма налога за период отчетности (произведение Строки 100 и 15%, разделенное на 100) |

Важно: в этом разделе обозначаются данные по каждому ОКТМО. Если деятельность ведется в нескольких местах, зарегистрированных в одном Налоговом органе, то заполняется нужное число листов. Если все места подведомственны разным отделениям ФНС, заполняется несколько отдельных деклараций.

Теперь вы знаете все нюансы формирования отчетности на «вмененке». Если у вас все еще возникают затруднения, и наш пример расчета вам не понятен, вы можете

Продлен до 01.01.2021. Ранее предполагалось, что специальный режим налогообложения для индивидуальных предпринимателей прекратит свое существование 01.01.2018. А это значит, что все плательщики налога по-прежнему обязаны сдавать соответствующую отчетность. В какие сроки сдается декларация по ЕНВД, можно ли не платить налог и сдать нулевую декларацию, если деятельность не велась, расскажем в статье.

Форма и порядок заполнения декларации утверждены Приказом ФНС от 04.07.2014 № ММВ-7-3/ . Скачать бланк декларации по единому налогу на вмененный доход можно в конце статьи.

Предоставляется декларация ежеквартально в ИФНС, в которой стоит на учете предприниматель. Сделать это необходимо до 20 числа месяца, следующего за отчетным кварталом (п. 3 ст. 346.32 НК РФ ). Если последний день сдачи приходится на выходной или праздничный, то срок переносится на следующий первый рабочий день.

Так, в 2019 году сроки сдачи следующие:

Сдать отчетность можно:

Очень важно соблюдать сроки сдачи отчета и не забывать предоставлять отчетность, даже если вы не ведете деятельность.

Если опоздать со сдачей декларации или не сдать ее вовсе, то на ИП будет наложен штраф в соответствии со статьей 119 НК РФ . Он составляет 5 % от неуплаченной суммы налога, указанной в декларации, за каждый месяц просрочки (полный и неполный). Минимальный штраф установлен в размере 1000 руб., а максимальный — 30 % от суммы налога. То есть если сумма налога к уплате незначительна или равна нулю, то штраф все равно придется платить.

Кроме штрафа, ИФНС может приостановить операции по счетам в банках предпринимателя (ст. 76 НК РФ ). Запрет будет действовать до тех пор, пока отчетность не будет сдана.

Что делать, если предприниматель не вел деятельность в течение отчетного периода? Нужно ли сдавать отчетность и каким образом это сделать?

Если предприниматель стоит на учете в качестве плательщика ЕНВД, то отчет необходимо сдавать, даже если деятельность не ведется. Этому правилу необходимо следовать до момента снятия с учета в качестве плательщика ЕНВД, в соответствии с правилами статьи 346.28 НК РФ .

Можно ли сдать декларацию с нулевыми показателями, если деятельность не ведется? Возможны две ситуации:

ФНС допускает возможность подачи отчета с нулевыми показателями при отсутствии физических показателей (Информация ФНС от 19.09.2016). Но отчет все-таки необходимо будет предоставлять ежеквартально.

ИП Савельев Иван Илларионович стоит на учете в качестве плательщика ЕНВД. Вид деятельности — оказание автотранспортных услуг по перевозке груза. В деятельности использовался 1 грузовой автомобиль. В декабре 2017 года он продал транспортное средство, но с учета в качестве плательщика не снялся. Таким образом, за 1 квартал 2019 г. до 20 апреля он обязан подать декларацию. Предприниматель следует позиции ФНС и подает нулевую декларацию.

Документ состоит из титульного листа и трех разделов.

1. Заполняем титульный лист:

2. Заполняем раздел 1.

В данном разделе заполняем только код ОКТМО. Сумма налога в нашем случае равна нулю и в строке 020 проставляем прочерк. Код ОКТМО можно найти, воспользовавшись сервисом https://fias.nalog.ru/ExtendedSearchPage.aspx.

3. Заполняем раздел 2.

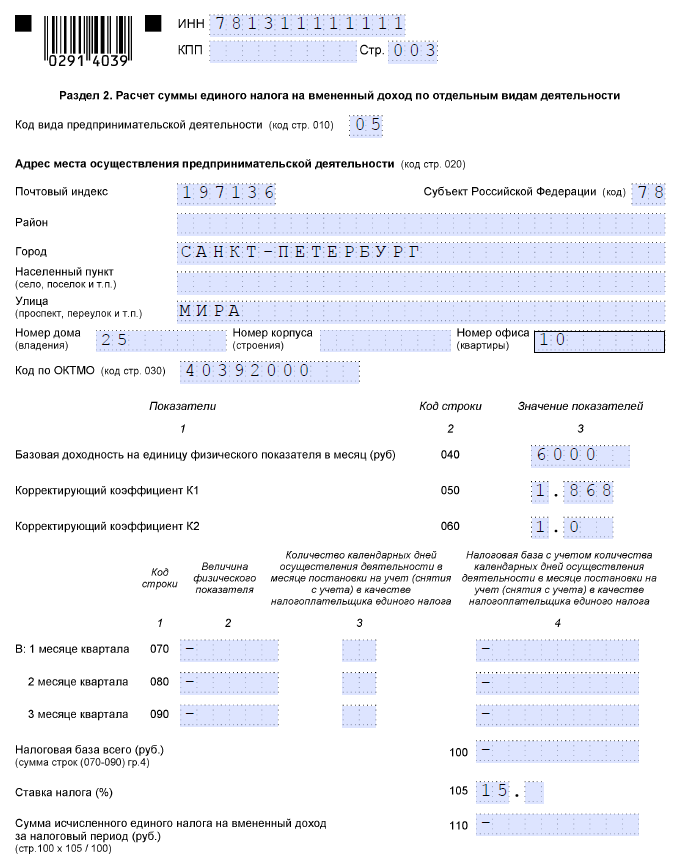

Строка 010 заполняется согласно Приложению 5 порядка заполнения. В ней ставим код 05.

Далее заполняем адрес осуществления деятельности и ОКТМО. Базовую доходность указываем в соответствии со ст. 346.29 НК РФ , коэффициент К1 — в соответствии с Приказом Минэкономразвития от 30.10.2017 № 579 , К2 — согласно ст. 2 Закона Санкт-Петербурга от 17.06.2003 № 299-35 . В строках указания физического показателя, налоговой базы и исчисленного налога ставим прочерки.

4. Заполняем раздел 3.

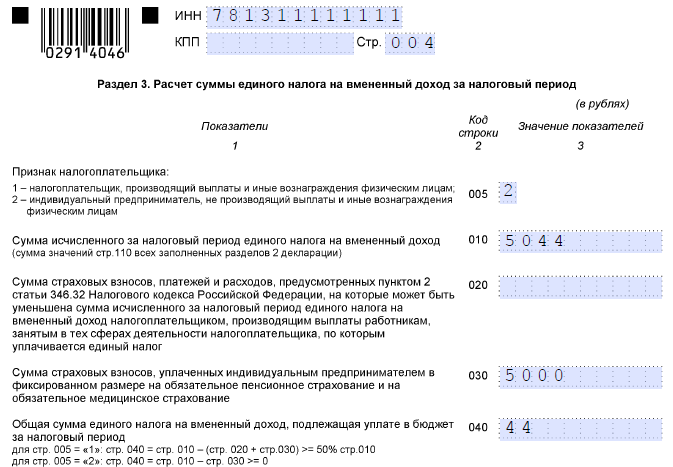

Поскольку у ИП нет наемных работников, то в строке 005 проставляем 2. Если в отчетном квартале ИП уплачивал страховые взносы, то их необходимо указать в строках 020 и 030. Савельев И.И. уплатил фиксированные страховые взносы в размере 5000 руб. В строке 040 проставляем прочерк.

Изменим условия примера: Савватеев И.И. не осуществлял деятельность по перевозке грузов в 1 квартале 2019 г., но транспортное средство не продал. Тогда следует исчислить и уплатить в бюджет налог на вмененный доход.

Титульный лист, а также адресные показатели заполняем аналогично заполнению нулевой декларации.

Само заполнение целесообразно начать с раздела 2.

А также сумму налога, умножив налоговую базу за квартал на налоговую ставку.

Заполняем раздел 2. Определяем сумму налога к уплате путем уменьшения исчисленного налога на сумму уплаченного фиксированного страхового взноса.

Теперь заполняем сумму к уплате в разделе 1.

Из всего вышесказанного ясно, что если предприниматель решил прекратить деятельность, то это необходимо оформить. Просто перестать сдавать отчетность нельзя. Это приведет к штрафным санкциям со стороны проверяющих органов.

Если вы решили больше не вести деятельность, подпадающую под режим обложения ЕНВД, то, согласно ст. 346.28 НК РФ, необходимо подать в ИФНС заявление. Сделать это нужно в течение пяти дней со дня прекращения предпринимательской деятельности, которая подпадает под этот режим налогообложения. Форма заявления утверждена

Ежеквартальная подготовка декларации обязательна для всех плательщиков вмененного налога. К числу последних относятся компании и частные коммерсанты, удовлетворяющие следующим условиям:

К числу факторов, исключающих возможность использования ЕНВД, относится:

Если ООО или ИП соответствует критериям вмененного режима, оно вправе перейти на спецрежим. Декларация ЕНВД заменит несколько отчетов: по НДС, обязательствам на прибыль и имущество.

Если фирма или частный коммерсант меняют систему налогообложения, они обязаны представить фискалам отчетность по ЕНВД за все периоды, когда они состояли на спецрежиме.

Декларации для «вмененщиков» включают информацию за один квартал. Их следует подавать не позже 20-го числа месяца, прошествовавшего за окончанием очередного трехмесячного периода (ст. 346.32 НК РФ).

Если крайний срок представления формы выпадает на «красный день» производственного календаря, его переносят на идущую за выходным буднюю дату.

Отчетность сдается в ту фискальную структуру, где компания или ИП зарегистрированы в качестве «вмененщика».

Если коммерческая структура числится как «вмененщик» в разных городах (районах), подконтрольных разным фискальным органам, заполненная форма представляется в каждый из них.

Если организация или коммерсант трудится в разных городах (районах), подведомственных одной ИФНС, она заполняет одну декларацию для одного получателя.

Действующее законодательство оставляет фирме и ИП право выбирать способ представления налоговой декларации ЕНВД 2017 между двумя альтернативами:

Право выбора предоставляется всем налогоплательщикам вне зависимости от размера выручки и численности персонала.

Если фирма или ИП желает сдать отчет на бумаге, она вправе воспользоваться следующими вариантами:

В первых двух случаях моментом приема декларации признается день фактического представления налоговикам, в третьем – дата отправки по почте.

Если фирма или коммерсант выбирает электронный вариант сдачи формы, она может направить ее посредством ТКС или через личный кабинет налогоплательщика. В обоих случаях необходимо заранее позаботиться об оформлении усиленной ЭЦП для директора компании или индивидуального предпринимателя. Датой представления отчета признается день его фактической отправки.

Получив отчетность посредством ТКС, фискальный орган обязан в течение суток отправить налогоплательщику квитанцию о приеме.

Согласно разъяснениям Министерства финансов, компании и ИП обязаны представлять налоговикам декларации по ЕНВД до тех пор, пока они состоят на учете в качестве «вмененщиков». Это необходимо даже в ситуации, если коммерческая структура не вела деятельности на протяжении квартала и не получала доходов.

Чтобы прекратить готовить декларации, нужно обратиться в «свою» ИФНС с заявлением о снятии с вмененного учета.

Налоговики примут нулевую декларацию только при отсутствии у коммерческой структуры физических показателей. Например, предприниматель продал розничный магазин в конце 2 квартала, но не успел сняться с учета. В этой ситуации за 3 квартал он сдаст отчетность с нулевыми значениями.

Бланк декларации ЕНВД 2017 утвержден приказом ФНС ММВ-7-3/574@. В 2017 году он изменился по отношению к прошлым периодам. Это обусловлено коррективами, внесенными фискальными службами в порядок расчета налога.

Наиболее значимое из них – право ИП, использующего наемный труд, уменьшать величину бюджетного обязательства на размер взносов на пенсионное и медицинское страхование, перечисленных за себя.

В третьем разделе декларации с 2017 года добавлена строка для указания размера взносов за ИП. Они суммируются с отчислениями за сотрудников и уменьшают сумму вмененного налога, но не более чем на 50%.

Образец заполнения декларации ЕНВД 2017 включает четыре взаимосвязанных части:

Налогоплательщик обязан заполнить все части отчета, а некоторые из них несколько раз, если он занимался разными направлениями работы или действовал в различных территориальных единицах.

Начинать заполнение формы рекомендуется со второго раздела, затем приступать к третьему. Данные, полученные в ходе исчислений в этих частях декларации, переносятся в часть №1. В завершение готовится титульная страница, где прописывается общее количество листов отчета.

Чтобы у налоговой инспекции-получателя не возникло вопросов к форме и содержанию документа, при заполнении декларации нужно придерживаться следующих рекомендаций:

Если коммерческая структура готовит декларацию на бумаге, она использует черную или сине-фиолетовую ручку, проставляет в знакоместах прописные печатные буквы. В готовом документе запрещено править недочеты корректором или подобными средствами.

Если отчет, сдаваемый на бумаге, набирается на компьютере, при распечатке важно следить, чтобы поля не «съехали». Печать с двух сторон не допускается, листы не скрепляются степлером.

Чтобы не допустить ошибок при первом заполнении формы, следует заранее ознакомиться с разъяснениями ФНС и (или) найти на сайтах информационно-правовых систем пример готового документа.

Бланк декларации по ЕНВД на 2017 год начинается с титульного листа. Эта часть отчета содержит следующую информацию:

Если «вмененщик» находится на этапе реорганизации или ликвидации, ему нужно заполнить дополнительные поля титульника: ИНН, КПП и код реорганизации (выбирается из справочника).

Это лист, отражающий порядок исчисления вмененного налога. Его нужно заполнять отдельно:

В верхней части страницы указывается стандартная «шапка»: ИНН и КПП, № листа по порядку. Ниже прописывается код, соответствующий направлению деятельности фирмы или ИП, например, «01» – бытовые услуги, «03» – ТО автомобилей и т.д.

Ниже составитель декларации заполняет строки:

Строки с 070 по 090 – это значения для трех месяцев квартала. Налогоплательщик прописывает:

Далее в строчке №100 суммируется фискальная база по трем месяцам, так получается итог за квартал. Он умножается на ставку (стр. 105) и в поле 110 выводится итог – сумма фискального обязательства для конкретного ОКТМО и направления коммерческой деятельности.

Третий раздел начинается с «шапки» с номером листа, ИНН и КПП структуры-составителя. Строки ниже содержат данные:

Определяя значение в поле 040, налогоплательщик должен учитывать, что вмененный налог нельзя уменьшать на взносы более, чем на ½.

Первый раздел формы ЕНВД на 2017 год – подведение итогов остальных частей отчета. На нем сверху прописывается ИНН и КПП налогоплательщика, № страницы по порядку. Далее содержимое листа состоит из повторяющихся строк:

Пары строк повторяются, налогоплательщик заполняет их количество, соответствующее числу ОКТМО, по которым ведется деятельность. В оставшихся полях проставляются прочерки.

В нижней части страницы ставится роспись руководителя коммерческой структуры, подтверждающая достоверность информации, и дата составления отчета.

Ежеквартальное формирование декларации по ЕНВД – не добрая воля, а обязанность компаний и ИП на «вмененке». Документ используется фискальными органами для проверки правильности расчета бюджетных обязательств и полноты их перечисления. Отказ от подготовки отчетной формы влечет наложение штрафа на компанию в целом и на ее должностных лиц.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Для автоматического расчета и формирования декларации ЕНВД в 2018 году в форматах PDF и Excel, вы можете воспользоваться бесплатным онлайн-сервисом непосредственно на нашем сайте. Если вы хотите избежать досадных финансовых потерь, предлагаем попробовать вариант аутсорсинга бухучета от 1С с месяцем .

Декларация ЕНВД для индивидуальных предпринимателей (образец заполнения).

Декларация ЕНВД для организаций (образец заполнения).

Налоговым периодом на ЕНВД является квартал .

Декларация ЕНВД подается по итогам каждого квартала не позднее 20-го числа первого месяца следующего квартала.

Таким образом, в 2018 году декларацию необходимо сдавать:

Если 20-е число выпадает на выходной или праздник, то крайний срок подачи декларации переносится на ближайший рабочий день, как в случае с декларацией по ЕНВД за 3 и 4 квартал 2018 года.

За несвоевременную сдачу декларации ЕНВД предусмотрены следующие штрафы:

ИП и организации должны сдавать декларации ЕНВД в налоговый орган по фактическому месту ведения деятельности .

При оказании таких услуг как:

нельзя однозначно определить место ведение деятельности, поэтому в таких случаях ИП сдают декларации в ИФНС по месту жительства, а организации по месту нахождения (юридическому адресу).

в одном муниципальном образовании (с одним ОКТМО), то вам необходимо сдавать одну декларацию, но при этом суммируя физические показатели с каждой точки во 2-м разделе декларации.

Если у вас несколько точек на ЕНВД с одной и той же деятельностью в разных муниципальных образованиях (с разными ОКТМО), то в налоговую каждого образования необходимо подавать свою декларацию, при этом суммировать физпоказатели и заполнять несколько листов второго раздела не нужно.

Если вы занимаетесь несколькими видами деятельности ЕНВД на территории подведомственной одной ИФНС, то вам необходимо подавать одну декларацию, но с несколькими листами раздела 2 (заполненными отдельно по каждому виду деятельности).

Если вы занимаетесь несколькими видами деятельности ЕНВД в разных муниципальных образованиях, то в налоговую каждого образования необходимо подавать свою декларацию с необходимым количеством листов раздела 2.

Декларацию ЕНВД можно подать тремя способами:

Примечание : для подачи декларации через представителя — ИП необходимо оформить нотариальную доверенность, а организациям выписать доверенность в простой письменной форме (с подписью руководителя и печатью).

Обратите внимание , при подаче декларации в бумажной форме некоторые ИФНС могут потребовать:

Такие требования не основаны на НК РФ, но на практике их невыполнение может привести к неудачной попытке сдачи декларации.

Официальную инструкцию по заполнению декларации ЕНВД вы можете скачать по этой ссылке .

Поле «ИНН ». ИП и организации указывают ИНН, в соответствии с полученным свидетельством о постановке на учет в налоговом органе. У организаций ИНН состоит из 10 цифр, поэтому при заполнении необходимо в 2-х последних ячейках поставить прочерки (например, «5004002010—»).

Поле «КПП ». ИП поле КПП не заполняют. Организации указывают КПП, который был получен в ИФНС по месту постановки на учет в качестве налогоплательщика ЕНВД. Причина постановки на учет (5-6 знак КПП) должна иметь код «35».

Поле «Номер корректировки ». Ставится: «0— » (если за налоговый период (квартал) декларация сдается первый раз), «1— » (если это первое исправление), «2— » (если второе) и т.д.

Поле «Налоговый период (код) ». Указывается код налогового периода, за который сдается декларация (см. Приложение 1 ).

Поле «Отчетный год ». В этом поле указывается год, за который сдается декларация.

Поле «Представляется в налоговый орган (код) ». Указывается код налогового органа, в который подается декларация. Код вашей ИФНС вы можете узнать при помощи .

Поле «по месту учета (код) ». Указывается код места представления декларации в налоговый орган (см. Приложение 3 ).

Поле «Налогоплательщик ». Индивидуальным предпринимателям необходимо построчно заполнить свою фамилию, имя и отчество. Организации пишут свое полное наименование в соответствии с учредительными документами.

Поле «Код вида экономической деятельности по классификатору ОКВЭД ». В этом поле указывается код деятельности ЕНВД в соответствии с последним классификатором ОКВЭД . ИП и ООО могут найти свои коды деятельности в выписке из ЕГРИП или ЕГРЮЛ .

Обратите внимание , при подаче декларации ЕНВД в 2018 году данный код нужно указывать в соответствии с новой редакцией ОКВЭД. Перевести код из старой в новую редакцию можно с помощью нашего сервиса по соответствию кодов ОКВЭД .

Если вы осуществляете несколько видов деятельности ЕНВД или к деятельности относится несколько кодов ОКВЭД, то необходимо указать код деятельности с максимальным доходом .

Поле «Форма реорганизации, ликвидация (код) » и поле «ИНН/КПП реорганизованной организации ». Данные поля заполняют только организации в случае их реорганизации или ликвидации (см. Приложение 4 ).

Поле «Номер контактного телефона ». Указывается в любом формате (например, «+74950001122»).

Поле «На страницах ». В данном поле указывается количество страниц, из которых состоит декларация (например, «004»).

Поле «c приложением подтверждающих документов или их копий ». Здесь ставится количество листов у документов, которые прилагаются к декларации (например, доверенность представителя). Если таких документов нет, то поставьте прочерки.

Блок «Доверенность и полнота сведений, указанных в настоящей декларации ». В первом поле необходимо указать: «1 » (если достоверность декларации подтверждает ИП или руководитель организации), «2 » (если представитель налогоплательщика).

В остальных полях этого блока:

Если вы занимаетесь несколькими видами деятельности ЕНВД на территории одного муниципального образования (с одним ОКТМО), то вам необходимо подавать одну декларацию, но с несколькими листами раздела 2 (заполненными отдельно по каждому виду деятельности).

Несколько листов раздела 2 вам также придется заполнить, в случаях, когда деятельность ведется в разных муниципальных образованиях (с разными ОКТМО), но они территориально относятся к одной ИФНС .

Поле «ИНН» и поле «КПП» (как заполнять см. раздел «Титульный лист»).

Строка «010» . Необходимо указать код предпринимательской деятельности (см. Приложение 1 ).

Строка «020» . Необходимо заполнить полный адрес места осуществления предпринимательской деятельности (если в Строке «010» указан вид деятельности с кодом 05 , 06 , 10 или 16 , тогда организациям в строке «020» необходимо писать юридический адрес, а ИП – адрес места жительства).

Строка «030» . Код по ОКТМО вы можете узнать при помощи .

Строка «040» . Здесь указывается базовая доходность вашей деятельности (см. Приложение 1 ).

Строка «050» . В 2018 году коэффициент-дефлятор К1 = 1,868 (в 2017 году он был равен 1,798).

Строка «060» . Корректирующий коэффициент K2 устанавливают власти муниципальных образований с целью уменьшения размера налога ЕНВД. Узнать его значение вы можете на официальном сайте ФНС (в верхней части сайта выберите свой регион, после чего внизу страницы в разделе «Особенности регионального законодательства» появится правовой акт с необходимой информацией).

Строки «070», «080» и «090» :

В графе 2 необходимо указать значения физических показателей по соответствующему виду деятельности в каждом месяце квартала (что является физпоказателем см. Приложение 1 ). При заполнении декларации значения физпоказателей округляются до целых единиц по правилам округления.

Если в течение квартала физпоказатель менялся (например, был нанят ещё один работник), то это изменение отражается в декларации, начиная с того же месяца, в котором оно произошло.

Если вы осуществляете один вид и тот же вид деятельности, но в разных местах одного города (с одним ОКТМО), тогда не нужно заполнять ещё один лист раздела 2, достаточно просто сложить значения физпоказателей с каждого такого места.

В графе 3 указывается количество дней осуществления деятельности. Данная графа заполняется только в случаях, когда декларация сдается за квартал, в котором вы либо только встали на учет как плательщик ЕНВД (не с начала месяца), либо закончили свою деятельность, не дождавшись окончания квартала.

Пример . Вы сдаете декларацию за 4 квартал. Допустим, что 25 октября вы встали на учет, а уже 5 ноября вы написали заявление о снятии с учета. В таком случае в графе 3 строки 070 вам нужно написать «7- », а в строке 080 указать «5- » (т.к. в октябре вы вели деятельность 7 дней, а в ноябре 5 дней). В строке 090 нужно будет поставить прочерки .

Примечание : если в течение квартала вы не вставали на учет (не снимались с учета) то прочерки необходимо поставить во всех ячейках графы 3.

В графе 4 рассчитывается налоговая база (величина вмененного дохода) за каждый календарный месяц квартала. Чтобы получить значения полей графы 4 необходимо выполнить произведение строк 040 , 050 , 060 , а затем полученный результат умножить на соответствующее значение каждой строки графы 2.

При этом если у вас есть значения в графе 3, то полученные величины для графы 4 дополнительно необходимо умножить на соответствующее значение каждой заполненной строки графы 3 и полученный результат разделить на количество календарных дней в том месяце, за который рассчитывается налоговая база.

Строка «100» . Здесь указывается общая налоговая база за 3 месяца квартала (сумма строк 070-090 графы 4).

Строка «110» . Здесь указывается сумма налога за квартал, которая рассчитывается по формуле:

Строка 100 x 15 / 100

Строка «005» . Ставится «1 » – если ИП или организация делает выплаты работникам, занятым в тех сферах деятельности, по которым уплачивается налог ЕНВД или ставится «0 » – если ИП не делает выплаты физическим лицам.

Строка «010» . Необходимо записать общую сумму налога за квартал. Данная величина считается как сумма значений строк 110 всех заполненных листов 2-го раздела декларации.

Строка «020» . Организации и ИП указывают в этой строке, сумму страховых взносов , уплаченную в этом квартале за работников занятых в тех сферах деятельности, по которым уплачивается налог ЕНВД. Также здесь могут быть отражены платежи и расходы предусмотренные п. 2 ст. 346.32 НК РФ.

Строка «030» . Индивидуальные предприниматели указывают в этой строке сумму страховых взносов, уплаченную в этом квартале за себя в фиксированном размере .

Строка «040» . Здесь указывается общая сумма налога ЕНВД подлежащая к уплате в бюджет.

В зависимости от значения строки 005, она рассчитывается по одной из следующих формул:

Если строка 005 = 1 , тогда:

Строка 040 = Строка 010 – Строка 020 , при этом полученное значение должно быть ≥ 50% строки 010.