Зачем существует налоговый вычет? Любое социальное государство берет на себя обязательство содержать различные бюджетные учреждения, выплачивать пенсии и пособия.

Во многом это осуществляется за счет налогообложения. Налоги бывают различными. Один из них - налог, которым облагаются доходы физических лиц (НДФЛ). Он взимается с любого гражданина, который получает зарплату или иной легальный доход.

Чаще всего с зарплаты удерживается 13% непосредственно бухгалтером по месту работы. При получении иных доходов гражданин самостоятельно перечисляет НДФЛ. Такая необходимость может появиться в случае продажи имущества, получения различных вознаграждений, выигрышей. Однако государство не только собирает налоги, но и стимулирует граждан на осуществление тех или иных действий, полезных для общества и экономики, предоставляя ему налоговые вычеты. Иногда человек вправе вернуть уплаченные им средства. Главным условием является уплата им подоходного 13%-го налога. Если человек получает "серую" зарплату в конверте, то такой возможности у него не появится.

Существуют два вида субъектов, являющихся налогоплательщиками НДФЛ. Это резиденты и нерезиденты Российской Федерации. Не стоит путать это понятие с гражданством. Между этими двумя понятиями связи нет никакой. Резидентами являются те физические лица, которые работают в России 183 и более дней за год. Нерезидентами могут быть любые граждане, которые получают доходы от деятельности в России, даже если в ней не проживают или находятся в РФ менее 183 дней.

Все они могут получить налоговый вычет при условии:

Кроме того, это могут сделать граждане, которые принимали участие в военных конфликтах, имеющие детей, ветераны и герои, узники лагерей и подобные категории.

В России существуют следующие виды налоговых вычетов:

Все они исчисляются по своим правилам, но есть и общие понятия. Налоговая база подразумевает собой как финансовые, так и натуральные доходы граждан. Материальная выгода от какого-либо действия или бездействия также включается в это понятие. Определение размера натуральных доходов осуществляется по рыночным правилам. Налоговый период - это промежуток времени, равный календарному году.

Существуют такие доходы, которые не могут облагаться НДФЛ. В частности, это различные госпособия, пенсии, выплачиваемые государством, те или иные компенсационные выплаты и подобные доходы.

Статья 220 Налогового кодекса РФ регулирует правила, по которым рассчитывается имущественный налоговый вычет. Согласно этим правилам им могут пользоваться граждане, которые потратились на возведение нового жилья, а также на его покупку. Кроме того, вычет предоставляется и с процентов, уплаченных заемщиком по кредиту. Ипотека должна быть оформлена в любом банке России.

Возвращаемая сумма ограничивается 1000000 рублей. В нее не входят банковские проценты. Вычет предоставляют не автоматически, а только по собственному заявлению. С 1 января 2014 года данный вид вычета можно получать неоднократно, если общая сумма возвращенных средств не превысила предельной. То есть если жилье приобретено за 2 миллиона рублей, то возвращено будет 250000. Но если жилье приобреталось за гораздо меньшую сумму, то возврат можно сделать несколько раз, пока не вернутся все 250000 рублей.

Возвращаемая сумма ограничивается 1000000 рублей. В нее не входят банковские проценты. Вычет предоставляют не автоматически, а только по собственному заявлению. С 1 января 2014 года данный вид вычета можно получать неоднократно, если общая сумма возвращенных средств не превысила предельной. То есть если жилье приобретено за 2 миллиона рублей, то возвращено будет 250000. Но если жилье приобреталось за гораздо меньшую сумму, то возврат можно сделать несколько раз, пока не вернутся все 250000 рублей.

Если дом строится самостоятельно, учитываются следующие распространенные расходы: на разработку проекта и расчет смет, приобретение стройматериалов, покупку готового или недостроенного полностью жилого дома, услуги бригады по строительству или отделке комнат в доме, подключение к коммунальным сетям.

Если квартира, которая приобретена, расположена в многоквартирнике, то учитываются расходы: на ее приобретение, даже в строящемся доме, покупку стройматериалов для проведения ремонта. Если бригада производит ремонт помещений, то ее услуги тоже подпадают под возврат налога. В этом случае жилье должно быть приобретено неотделанным или нуждающимся в ремонте.

Это правило регламентировано подп. 2 п. 1 ст. 220 НК РФ. Это значит, что претендовать на вычет можно, только если приобрести земельный участок вместе с жилым домом, построенным на нем, или после завершенного строительства жилого дома и получения в регистрационной палате свидетельства о праве собственности.

Стандартные налоговые вычеты несколько отличаются от других видов тем, что для их получения не требуется производить материальные траты.

Они предоставляются только на основании принадлежности налогоплательщика к той или иной категории граждан. Статьей 218 НК РФ регулируются вопросы расчета и предоставления этого вида вычетов. Там перечислены категории граждан, которые имеют возможность их получать. К таким категориям относятся:

Они предоставляются только на основании принадлежности налогоплательщика к той или иной категории граждан. Статьей 218 НК РФ регулируются вопросы расчета и предоставления этого вида вычетов. Там перечислены категории граждан, которые имеют возможность их получать. К таким категориям относятся:

Если в семье один или двое детей, то на каждого родители могут получить по 1400 рублей вычета. За третьего ребенка - уже 3000 рублей, равно как и за ребенка-инвалида.

Другие категории граждан имеют вычет 500 рублей в месяц без определения предельной суммы дохода. Для получения этого вида вычетов обращаться никуда не нужно. Работодатель оформляет его самостоятельно. Нужно только вовремя предоставлять в отдел кадров сведения об имеющихся, вновь родившихся, усыновленных или приемных детях.

Статья 221 НК РФ регулирует все вопросы по расчету и предоставлению профессионального налогового вычета из зарплаты. Это право предусмотрено для индивидуальных предпринимателей. В зачет берутся расходы, которые они понесли в процессе своей предпринимательской деятельности. Эти расходы должны иметь подтверждение в виде официальных документов. В противном случае налоговый вычет не превысит 20% от всей суммы доходов.

На такой вычет имеют лица, которые:

Для получения данного вида вычета в налоговый орган направляются декларация по форме 3-НДФЛ и заявление. Это делается после окончания соответствующего налогового периода. В случае отсутствия документов, которые подтверждают расходы, применяются следующие ставки:

Государственная пошлина, уплаченная при осуществлении любого из этих видов деятельности, тоже может быть учтена для возврата налога.

Статья 219 НК РФ регламентирует правила, по которым предоставляются социальные вычеты из заработной платы. На них имеют право те налогоплательщики, которые понесли в отчетном налоговом периоде социальные расходы. Есть пять оснований для их предоставления по расходам на:

Статья 219 НК РФ регламентирует правила, по которым предоставляются социальные вычеты из заработной платы. На них имеют право те налогоплательщики, которые понесли в отчетном налоговом периоде социальные расходы. Есть пять оснований для их предоставления по расходам на:

Заявление подается в налоговую инспекцию вместе с декларацией и требуемыми документами. Срок давности требований возврата ограничен тремя годами. Предельная сумма по данному виду вычетов - 120000 рублей. В связи с этим необходимо определить, за что лучше получить возврат (за обучение, лечение или благотворительность), так как все это один вид вычетов, а сумма не может превышать указанной выше.

В случае возврата налога за свое образование не имеет значения то, какая форма обучения применялась. Однако в случае с детьми законодатель ограничил возможность получения вычета только обучением на дневном отделении. При этом предельная сумма на каждого ребенка не должна превышать 50000 рублей для каждого родителя.

Нужно помнить, что если оплата обучения производилась ежегодно, то декларация подается за каждый год с предоставлением отдельного пакета документов. В пакет документов входят, кроме стандартных в таких случаях документов, еще и лицензия образовательного учреждения, справка из финансового подразделения вуза о перечисленных в счет оплаты за обучения средствах, номер счета, на который необходимо перечислить средства, возвращенные по вычету.

Нужно помнить, что если оплата обучения производилась ежегодно, то декларация подается за каждый год с предоставлением отдельного пакета документов. В пакет документов входят, кроме стандартных в таких случаях документов, еще и лицензия образовательного учреждения, справка из финансового подразделения вуза о перечисленных в счет оплаты за обучения средствах, номер счета, на который необходимо перечислить средства, возвращенные по вычету.

Средства материнского капитала, потраченные на обучение, лишают налогоплательщика права на получение вычета. Так как возврат будет сделан только при наличии подтвержденных расходов налогоплательщика, то договор на оплату должен заключать с вузом не ребенок, а родитель. В противном случае необходимо оформлять доверенность на ребенка по оплате обучения от имени родителя (ст. 29 НК РФ).

Налогоплательщик имеет право воспользоваться вычетом и при получении медицинской помощи, приобретении препаратов, долгосрочном лечении. Однако количество услуг и препаратов ограничено перечнями, утвержденными постановлением правительства РФ от 19.03.01 N 201.

Он предоставляется не только за собственное лечение, но и за медицинские услуги супругам, родителям и несовершеннолетним детям.

Сегодня существует несколько способов подачи налоговой декларации и других документов в инспекцию. Это можно сделать лично, через доверенное лицо, почтой с уведомлением. Существуют и современные способы. Это подача по электронной почте. Заявку на возврат средств можно оформить и прямо на сайте ФНС в личном кабинете. Там же можно сгенерировать декларацию с помощью специальной программы. Для тех, кто не может самостоятельно все сделать, есть возможность нанять специалистов, которых совсем не трудно найти.

Нужно помнить, что декларация и пакет документов на вычет должны подаваться в оговоренные в законе сроки, а именно до 30 апреля. Камеральная проверка сведений проводится 3 месяца. Только после этого при положительном решении налоговиков уплаченные налоги будут возвращены на счет заявителя. Это будет осуществлено не позднее 30 июня.

Каким бы ни был налоговый вычет, он является инструментом для стимулирования гражданина на осуществление социально значимой деятельности. Стандартные направлены на поощрение рождаемости, имущественные снижают налоговое бремя при покупке жилья, социальные дают возможность вернуть часть уплаченных средств при обучении, лечении и в других случаях, а профессиональные имеют своей целью стимулировать частную предпринимательскую деятельность. Необходимо также помнить, что все вычеты, кроме стандартных, даются только по заявлению.

28.03.17 285 120 0

У меня двое детей, и государство за это дает нам с мужем скидку при уплате НДФЛ .

Благодаря детям каждый год мы отдаем государству на 5000 рублей меньше.

Скорее всего, вы тоже получаете стандартный налоговый вычет на ребенка. Когда вы устраиваетесь на работу, бухгалтерия просит принести копию свидетельства о рождении ребенка и написать заявление на вычет. Дальше работодатель действует сам: каждый месяц отнимает от вашей зарплаты сумму вычета и с оставшейся суммы платит 13% НДФЛ . Если такого не было, не расстраивайтесь: вычет можно вернуть за три последних года.

Елена Глубко

получает вычет на двоих детей

Если вы работаете и платите с зарплаты НДФЛ , вы имеете право получать детский вычет с того месяца, в котором родился ребенок. Но дадут его только по одному месту работы, даже если вы трудитесь по совместительству у нескольких работодателей.

Государство дает вычет не на все доходы, а только на те, с которых вы или ваш работодатель платит НДФЛ . Если вы индивидуальный предприниматель на упрощенке, патенте или вмененке и со своих доходов не платите НДФЛ , вычет вам не дадут. А вот ИП на общей системе налогообложения вычет получит, потому что со своей прибыли отдает 13% государству.

Вы получите детский вычет, даже если сдаете в аренду квартиру, машину или другое имущество. Для этого в налоговую нужно подать декларацию 3-НДФЛ , в которой укажете полученный годовой доход и заявите право на вычет.

Размер вычета зависит от количества детей: чем больше детей, тем меньше налог, причем вычет могут получить оба родителя.

Первый и второй ребенок освобождают от налога по 1400 рублей. Таким образом, каждый месяц я экономлю 364 рубля. Столько же экономит муж со своей зарплаты.

Третий и каждый следующий ребенок освобождает от налога еще 3000 рублей в месяц. Если у супругов есть по ребенку от предыдущих браков, то их общий ребенок будет третьим. Общий ребенок каждый месяц экономит обоим родителям по 390 рублей, а дети от предыдущих браков - по 182 рубля.

У Виктора и Марии есть по одному ребенку от предыдущих браков и один общий. Виктор платит алименты за первого ребенка, воспитывает падчерицу и общего с новой женой сына. Виктор получит 1400 рублей вычета на первого ребенка, 1400 рублей на падчерицу и 3000 рублей на сына и сэкономит на налогах 754 рубля. Его новая жена получит 1400 рублей вычета на дочь и 3000 рублей на сына и сэкономит 572 рубля.

Поэтому общий ребенок Марии и Виктора будет третьим и на него дадут 3000 рублей вычета

У новой жены Виктора только два ребенка, но за второго она получит вычет как за третьего. Минфин суммирует детей обоих родителей , поэтому общий ребенок Марии и Виктора будет третьим и на него дадут 3000 рублей вычета:

Таким образом, вычет могут получить не только родители, но и мачеха, отчим, опекуны, усыновители, попечители и разведенные родители, если они материально обеспечивают ребенка.

Подпишитесь на Т-Ж ВКонтакте, чтобы не пропустить статьи

Вычет вам будут давать до тех пор, пока ребенку не исполнится 18 лет. Причем если ребенку исполнится 18 в начале года, ваше право на вычет не сгорит в его день рождения, а будет действовать до конца года. На детей, которые платно или бесплатно продолжат учебу на очном отделении, вычет продлят на весь срок обучения - максимум до наступления 24 лет. Допустим, если в июне ребенок окончил университет и получил диплом, то с июля вы перестанете получать на него вычет.

Если на старших детей вычет уже не дают, их всё равно учитывают при предоставлении вычета на младших братьев и сестер. Если у вас, к примеру, трое детей, а старшие два давно выросли и вы за них ничего не получаете, вычет за третьего ребенка всё равно останется 3000 рублей:

На детей-инвалидов вычет больше: 12 000 рублей родителям и 6000 рублей опекунам и попечителям. Этот вычет суммируется с обычным детским вычетом. Например, если ребенок-инвалид родился первым или вторым, каждый родитель получит два вычета: 1400 и 12 000 рублей - и сэкономит 1742 рубля. Если ребенок третий в семье, от налога освободят 3000 и 12 000 рублей - родители сэкономят по 1950 рублей.

При помощи вычетов государство стремится поддержать людей с небольшими зарплатами, поэтому установило годовой лимит. Чтобы растянуть вычет на весь год, нужно получать в месяц не больше 29 166 рублей. Если в месяц вы получаете 50 000 рублей, то в августе ваш доход перевалит за 350 тысяч и вычета не будет. С августа и до конца года вы будете платить НДФЛ со всей зарплаты.

350 000 Р - это максимальная сумма годового дохода, при котором вы имеете право на вычет

Бывает так, что зарплаты нет несколько месяцев: в кризис работника отправили в отпуск за свой счет или он взял больничный. В таком случае вычет за эти месяцы не сгорает, а переносится на следующий месяц и суммируется.

Но если кризис затянулся и зарплаты до конца года не будет, вычет сгорает и на следующий год не переносится.

Право на двойной вычет имеет единственный родитель, если другой умер или пропал без вести. Если родитель снова вступает в брак, он теряет право на двойной вычет.

Двойной вычет дадут и матерям-одиночкам, если в свидетельстве о рождении ребенка нет записи об отце или он внесен со слов матери.

Родитель, который развелся или не оформил отношения, тоже может претендовать на двойной вычет, только нужно, чтобы второй родитель отказался от вычета в пользу первого. Если второй родитель не работает, является индивидуальным предпринимателем, состоит на бирже труда или находится в отпуске по уходу за ребенком до полутора лет, двойной вычет не дадут.

Если один родитель отказался от своего вычета в пользу другого, ему придется каждый месяц брать с работы справку 2-НДФЛ . Работодатель, который платит двойной вычет, должен убедиться, что родитель, отказавшийся от вычета, по-прежнему работает и его доход не превысил лимит.

Налоговый вычет на ребенка - самый удобный. Не нужно заполнять декларацию и ехать в налоговую, вычет можно получить прямо на работе.

Для этого нужно прийти в бухгалтерию, написать заявление и приложить к нему документы:

Если у ребенка только один родитель, а второй умер или пропал без вести, понадобится свидетельство о смерти второго родителя или выписка из решения суда о признании родителя безвестно отсутствующим. Если у ребенка нет отца и мать растит его одна, нужно принести справку о рождении ребенка по форме 25 и копию страницы паспорта о семейном положении, чтобы подтвердить, что мать не замужем.

Опекуны и попечители приносят документы, подтверждающие их право на воспитание ребенка.

Бухгалтер примет документы и рассчитает вычет. Если вы написали заявление не сразу, а в середине или конце года, в деньгах не потеряете: бухгалтер сделает перерасчет НДФЛ за все отработанные месяцы в этом году.

Вычет каждый год продлевается автоматически, писать новое заявление не нужно. Но оно понадобится, когда у вас родится еще один ребенок или изменится жизненная ситуация: поменяете работу или, например, создадите новую семью и будете воспитывать неродных детей.

Если за год вы меняли работу, принесите в бухгалтерию справку 2-НДФЛ с предыдущей работы. Бухгалтер учтет ваши прошлые доходы за этот год и проверит, превысили вы лимит в 350 тысяч или нет.

Бывает, что работодатель забыл взять с вас заявление на вычет и считал налог со всей зарплаты или давал вычет, но не на всех детей. Вы можете вернуть излишки налога, но только за три последних года.

Вам придется обратиться в налоговую по месту жительства и подготовить документы: заявление, копии и оригиналы документов, дающих право на вычет, справку 2-НДФЛ с работы о доходах за прошлые годы и самостоятельно заполненную декларацию 3-НДФЛ .

Документы можете подать лично или по почте. Налоговая возьмет три месяца на проверку, после окончания которой пришлет вам письменное уведомление о принятом решении. Если возврат одобрят, деньги придут вам на счет в течение месяца.

Последнее обновление Март 2019

Одним из самых часто предоставляемых налоговых вычетов является стандартный вычет на детей: многие его получают или, как минимум, где-то слышали о нем. Данным видом вычета могут пользоваться все родители, на обеспечении которых находится ребенок (дети). В данной статье мы рассмотрим, что это за вычет, его размер и как его получить.

Все знают, что согласно налоговому законодательству с заработной платы удерживается налог на доходы в размере 13%. При этом, если у Вас есть дети, Вы можете рассчитывать на небольшие льготы по уплате налога (с части вашей заработной платы налог удерживаться не будет).

Например, если у Вас есть один ребенок, то Вы имеете право на стандартный вычет в размере 1400 руб. в месяц. Это означает, что с части заработной платы в размере 1400 рублей у Вас не будет удерживаться налог в размере 13%. То есть Вы будете получать на 1400 х 13% = 182 рубля в месяц больше.

С 2016 года действуют следующие размеры вычета:

За первого и второго ребенка Вы можете освободить от налога по 1400 руб. в месяц (соответственно, Вы будете получать на 182 рубля больше);

За третьего и последующих детей Вы можете освободить от налога по 3000 руб. в месяц (соответственно, Вы будете получать на 390 рублей больше).

Пример: У Мирошиной Н.И. трое несовершеннолетних детей. Соответственно, она имеет право на вычет в размере 1400 + 1400 + 3000 = 5800 руб. в месяц. А это значит, что с суммы 5800 руб. у Мирошиной Н.И. не будет удерживаться налог по ставке 13%. Поэтому Мирошина Н.И. будет получать зарплату на 754 рубля в месяц больше (5800 х 13%).

Получить стандартный вычет на детей может каждый из родителей. При этом, если у ребенка единственный родитель, а также в некоторых других случаях можно получить вычет в двойном размере (см.: "Вычет в двойном размере").

Вы можете получать стандартный вычет можно на детей в возрасте:

До 18 лет;

До 24 лет, если они обучаются по очной форме (абз.11 пп.4 п.1 ст.218 НК РФ).

Кроме ограничения по возрасту детей, законодательство установило предельный доход, по достижении которого вычет перестанут предоставлять. С месяца, в котором Ваш доход с начала года превысит 350 000 руб. , вычет получить будет нельзя.

Пример: У Саватьевой Э.А. двое несовершеннолетних детей. Заработная плата Саватьевой Э.А. составляет 80 000 руб. в месяц. Таким образом, стандартный вычет на детей она сможет получать четыре месяца (80 000 х 4 = 320 000 руб.). По итогам пятого месяца доход Саватьевой Э.А. превысит 350 000 руб. (80 000 х 5 = 400 000 руб.), а значит стандартный вычет она получить больше не сможет.

Подробнее ознакомиться с информацией о предельном доходе можно в статье: "Ограничения по доходу" .

Для получения вычета на детей через работодателя Вам необходимо представить ему следующие документы:

Свидетельство о рождении ребенка;

Заявление.

Если ребенок старше 18 лет, то дополнительно потребуется:

Справка из учебного заведения об очной форме обучения.

Если работодатель не предоставляет Вам стандартный вычет – его можно получить через налоговую инспекцию, путем подачи декларации 3-НДФЛ. Более подробная информация о получении вычета представлена в статье: "Процесс получения стандартного вычета" .

Как мы рассматривали выше, процесс получения стандартного вычета через работодателя является крайне простым. Однако, учитывая небольшой размер вычета, многие родители не используют свое право.

Заявлять вычет или проигнорировать данную «государственную льготу» – решать только Вам.

Налоговый вычет – это сумма, уменьшающая расчетную базу при исчислении налога на доходы физических лиц, облагаемых по ставке 13%. Полученный доход за год, подлежащий налогообложению по ставке 13%, может быть уменьшен на сумму налогового вычета. Оставшаяся после вычета сумма доходов называется налогооблагаемой базой. Вычеты предоставляются гражданам являющиеся резидентами РФ, получающие доход на территории РФ и выплачивающие налоги по ставке 13%. Граждане, освобожденные от уплаты налогов, а также выплачивающие налоги по другим ставкам (6%, 9%, 15%, 30% и т.д.) не могут претендовать на налоговые вычеты.

Правом воспользоваться налоговыми вычетами обладают все физические лица. Суть процедуры ― уменьшение налогооблагаемой базы на определенную сумму, которая может быть, в том числе и фиксированной. В результате плательщики получают большие суммы после удержания НДФЛ с меньшей части дохода.

Доход Ширяева К.О. в апреле 2017 г. составил 25 000 рублей. С начисленной суммы удержан НДФЛ в размере 13% ― 3 250 рублей. К получению выплата составит 21 750 рублей. При наличии вычетов 5 800 рублей налогооблагаемая база уменьшается и составит 25 000 рублей― 5 800 рублей = 19 200 рублей. Удержанный НДФЛ равен 19 200 * 13% = 2 496 рублей. Сумма к получению 25 000 рублей ― 2 496 рублей = 22 504 рубля, что на 754 рубля больше, чем без использования вычетов.

Вычеты предоставляются по желанию самих налогоплательщиков, делятся на следующие категории: стандартные, имущественные, социальные, инвестиционные. Право на вычет появляется при наличии определенных событий, в том числе покупке имущества, обучение, проведение оздоровительных процедур.

Звонок в один клик

В соответствии с нормами, закрепленными в статье 218 Налогового Кодекса РФ, к стандартным относятся следующие вычеты:

| Размер вычета | Кому предоставляется стандартный налоговый вычет |

| 3000рублей | – лицам, получивших лучевую болезнь и другие заболевания, связанные вследствие катастрофы на Чернобыльской АЭС, либо с работами по ликвидации последствий катастрофы на Чернобыльской АЭС

– участникам ликвидаций ядерных аварий и ядерных испытаний – инвалидам ВОВ – инвалидам из числа военнослужащих, ставших инвалидами I, II и III групп вследствие ранения, контузии или увечья, полученных на военной службе, либо полученных вследствие заболевания в период прохождения службы и д.р. |

| 500рублей | – Героям СССР и РФ

– участникам боевых действий – инвалидам детства и инвалидам I и II групп и д.р. |

Предоставляемые налоговые вычеты родителям - в общем случае, каждому, супругам, усыновителям, опекунам в размере:

У сотрудницы Кулаковой 3 детей, 1-й из которых признан инвалидом. Общая сумма вычетов составит (1 400 +12 000) + 1 400 + 3 000 = 17 800 рублей.

Вычеты предоставляются на детей до 18 лет или обучающихся по очной форме до 24 лет.

Предоставление вычета в двукратном размере установлено для одиноких родителей и вдов.

Важно: Рассматриваемые вычеты выплачиваются, только если зарплата налогоплательщика в течение года не превышает 350 000 рублей.

Для получения вычета, работник должен представить работодателю (п. 3 ст. 218 НК РФ):

Приведем список документов, которые должен представить работник, на примере некоторых стандартных вычетов:

| Вид стандартного вычета по НДФЛ | Документы, подтверждающие право на вычет |

| Вычет на детей родителям | Копия свидетельства о рождении ребенка (если у работника несколько детей, то нужны свидетельства о рождении всех детей (даже совершеннолетних), чтобы правильно определить количество детей и очередность их рождения) Также могут понадобиться и другие документы в зависимости от ситуации (например, справка об инвалидности, если ребенок – инвалид) |

| Вычет работнику-инвалиду I или II группы | Копия справки об установлении инвалидности |

| Вычет работнику-герою РФ | Копия удостоверения Героя РФ |

Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓

Бесплатная юридическая консультация Звонок в один клик

Рассматриваемые вычеты объединяет схожесть процедуры оформления многих из них. Так, каждый из них может быть получен 2 способами:

Пример:

Кузнецов В.В. нанялся на работу в организацию, в которой его зарплата по трудовому договору составляет 40 000 рублей в месяц. Ежемесячно удерживается налог в размере 5200 рублей – НДФЛ по ставке 13%. «Чистыми» Кузнецов В.В. получает, таким образом, 34 800 рублей.

Являясь участником ликвидации последствий аварии на ЧАЭС, Кузнецов В.В. оформляет стандартный налоговый вычет у работодателя в соответствии с законодательством. Данный вычет исчисляется с суммы в 3 000 рублей. Фактически он представлен выплатой в размере 13% от данной суммы, то есть, равной 390 рублям.

Таким образом, НДФЛ с месячной зарплаты Кузнецов В.В. после оформления вычета уменьшается на 390 рублей (на эту сумму - увеличивается зарплата). «Чистыми» он получает 35 190 рублей.

Если с документами будет все в порядке, то налоговая служба в течение 4 месяцев перечислить вычет на банковский счет, который указан в заявлении. В данном случае размер вычета будет определяться, прежде всего, величиной суммы для исчисления вычета, которая определена законодательно, и отчасти - размером НДФЛ, уплаченного в году, за который подается вычет.

Пример:

У Кузнецова В.В. четверо детей. С января 2016 года он работает в организации. Его ежемесячная зарплата - 40 000 рублей, НДФЛ с нее - 5200 рублей, сумма на руки - 34 800 рублей. Направив своему работодателю документы на стандартный вычет, Кузнецов В.В. будет ежемесячно получать вычет:

с суммы 1400 рублей за первого ребенка (182 рубля);

с суммы 1400 рублей за второго ребенка (182 рубля);

с суммы 3000 рублей за третьего ребенка (390 рублей);

с суммы 3000 рублей за четвертого ребенка (390 рублей).

Всего ежемесячный вычет составит, таким образом, 1144 рубля. На эту сумму будет уменьшен НДФЛ с зарплаты Кузнецов В.В., а также, соответственно, увеличена сумма, выдаваемая ему на руки.

Если Кузнецов В.В. предпочтет оформить вычет в ФНС за 2016 год, то получит вычеты за 12 месяцев сразу, то есть, сумму в 13 728 рублей (1144 * 12).

Вопрос № 1: Родитель двоих детей трудится на предприятии с середины года, как грамотно оформить стандартные налоговые вычеты?

Когда налогоплательщик получает работу не с начала года, работодатель обязан оформить налоговый вычет с учетом полученных на прошлом месте работы доходов, использовавшихся для получения вычетов с начала налогового периода. Потребуется справка с предыдущей работы о размере доходов.

Вопрос №2: У сотрудника родился ребенок, но они с мамой ребенка не женаты. В свидетельстве о рождении в графе «Отец» написаны Ф. И. О. сотрудника. Имеет ли он право на детский вычет?

Да, у сотрудника есть право на вычет. Только необходимо попросить дополнительные документы.

Сотрудник официально является отцом ребенка - его фамилия вписана в свидетельстве. Но поскольку брак не зарегистрирован, надо подтвердить, что сотрудник обеспечивает ребенка. Например, подойдет заявление мамы о том, что отец участвует в обеспечении ребенка.

Звонок в один клик

Налог на доходы физических лиц уплачивается налогоплательщиками со всех видов доходов. Но в законодательстве РФ так же предоставлены права некоторым категориям граждан на получение .

Категории налогоплательщиков, которым предоставляются стандартные налоговые вычеты как физическим лицам, перечислены в пунктах 1, 2, 4 статьи 218 НК РФ.

В законе указано, что если налогоплательщик имеет право на несколько стандартных налоговых вычетов одновременно, ему предоставляется один максимальный из этих вычетов. При этом, например, вычет на детей сохраняется независимо от предоставления других стандартных налоговых вычетов.

Рассмотрим на примере пункта 4 статьи 218 НК РФ стандартные налоговые вычеты на ребенка (детей):

Данный стандартный налоговый вычет предоставляется до месяца, в котором доход налогоплательщика, облагаемый по ставке 13% и исчисленный нарастающим итогом с начала года, превысил 350 000 рублей. Вычет отменяется с месяца, когда доход превысил эту сумму.

При этом вычеты составляют:

1400 рублей на первого ребенка;

1400 рублей на второго ребенка;

3000 рублей на третьего и каждого последующего ребенка;

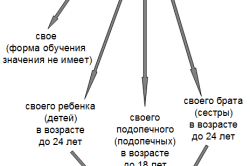

12 000 рублей родителям и усыновителям (6 000 рублей - если они являются опекунами и попечителями) - на каждого ребенка-инвалида до 18 лет, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

Примечание: Если у супругов помимо общего ребенка есть по ребенку от ранних браков, то их общий ребенок считается третьим.

Допустим, теперь, что вы, как налогоплательщик, хотите получить данный налоговый вычет на своего ребенка (детей).

Примечание: Данный стандартный налоговый вычет предоставляется налогоплательщикам, на обеспечении которых находится ребёнок (дети).

1. Вам, как налогоплательщику, необходимо написать заявление на получение стандартного налогового вычета на ребенка (детей) на имя Вашего работодателя.

2. Так же необходимо подготовить копии документов, подтверждающих Ваше право на получение вычета на ребенка (детей), а именно:

Свидетельство о рождении или усыновлении (удочерении) ребенка;

Справка об инвалидности ребенка (если ребенок является инвалидом);

Справка из образовательного учреждения о том, что ребенок обучается на дневном отделении (если ребенок является студентом);

Документ о регистрации брака между родителями (паспорт или свидетельство о регистрации брака).

3. Если Вы являетесь единственным родителем (единственным приемным родителем), Вам так же потребуется подготовить дополнительно копию одного из ниже указанных документов, удостоверяющего, что Вы являетесь единственным родителем:

Свидетельство о смерти второго родителя;

Выписка из решения суда о признании второго родителя безвестно отсутствующим;

Справка о рождении ребенка, составленной со слов матери по ее заявлению (по форме № 25, утвержденной Постановлением Правительства РФ от 31.10.1998 № 1274);

Документ, удостоверяющий, что родитель не вступил в брак (паспорт).

4. Если Вы являетесь опекуном или попечителем, Вам так же потребуется дополнительно копия одного из документов об опеке или попечительстве над ребенком, а именно:

Постановление органа опеки и попечительства или выписка из решения (постановления) указанного органа об установлении над ребенком опеки (попечительства);

Договор об осуществлении опеки или попечительства;

Договор об осуществлении попечительства над несовершеннолетним гражданином;

Договор о приемной семье.

5. После сбора всех документов Вам необходимо обратиться к своему работодателю с заявлением о предоставлении стандартного налогового вычета на ребенка (детей) и копиями собранных Вами документов.

Что бы правильно определить размер вычета, Вам необходимо выстроить очередность детей согласно датам их рождения. Первым по рождению ребенком должен стоять старший по возрасту из детей вне зависимости от того, предоставляется на него вычет или нет.

Примечание: Если Вы, как налогоплательщик, работаете одновременно у нескольких работодателей, Вы можете получить вычет только у одного работодателя по Вашему выбору.

У Егоровой Н.В. есть четверо детей возраста 16, 14, 7 и 5 лет. Ежемесячный доход (заработная плата) Егоровой Н.В. составляет 40 000 рублей. Егорова Н.В. подала письменное заявление на имя своего работодателя на получение стандартного налогового вычета на всех детей: на содержание первого и второго ребенка - по 1 400 рублей, третьего и четвертого - 3 000 рублей в месяц.

В результате, общая сумма налогового вычета составила 8 800 рублей в месяц.

Ежемесячно с января по июль работодатель будет рассчитывать своей сотруднице Егорова Н.В. НДФЛ из суммы 31 200 рублей, получаемой из разницы налогооблагаемых по ставке 13% доходов в размере 40 000 рублей и суммы налогового вычета в размере 8 800 рублей:

НДФЛ = (40 000 руб. - 8 800 руб.) х 13% = 4 056 руб.

Таким образом, на руки Егорова Н.В. всего получит 35 944 руб.

Если бы Егорова Н.В. не подавала заявление на стандартный налоговый вычет и не получала его, то работодатель рассчитывал бы НДФЛ следующим образом:

НДФЛ = 40 000 руб. х 13% = 5 200 руб., доход за вычетом НДФЛ составил бы 34 800 руб.

Примечание: В случае, если Вы единственный родитель ребенка, размер вычета удваивается. При этом нахождение родителей в разводе и неуплата алиментов не подразумевает отсутствие у ребёнка второго родителя и не является основанием для получения удвоенного налогового вычета.

В этом случае Вы вправе получить стандартный налоговый вычет при подаче налоговой декларации по НДФЛ в налоговый орган в конце года по месту своего жительства.

При этом Вам необходимо:

1. Заполнить налоговую декларацию (по форме 3-НДФЛ) по окончании года.

2. Получить справку из бухгалтерии по месту своей работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ.

3. Подготовить копии документов, подтверждающих Ваше право на получение вычета на ребенка (детей).

4.* Предоставить в налоговый орган по месту жительства заполненную налоговую декларацию с заявлением на получение стандартного налогового вычета и копиями документов, подтверждающих Ваше право на получение стандартного налогового вычета.

* Если в представленной налоговой декларации исчислена сумма налога к возврату из бюджета, Вам необходимо подать в налоговый орган заявление на возврат налога (вместе с налоговой декларацией, либо по окончании камеральной налоговой проверки).

Сумма излишне уплаченного налога возвращается по Вашему заявлению в течение одного месяца со дня подачи Вами заявления в налоговый орган, но не ранее окончания камеральной налоговой проверки (п.6 ст.78 НК РФ).

Помните, что при подаче в налоговый орган копий документов, подтверждающих право на стандартный налоговый вычет, Вам необходимо иметь при себе их оригиналы для проверки налоговым инспектором.