Подоходный налог юридических лиц

Годовой совокупный доход от коммерческой деятельности облагается налогом в 22%.Страховые взносы работодателя

Кроме зарплаты, работодатель должен платить подоходный налог (inkomstskatt) и страховые (социальные) взносы (arbetsgivaravgifter) за всех наёмных работников. Эти отчисления ежемесячно выплачиваются в Налоговую службу.Ставка страховых взносов в 2015 году:

0% от валовой заработной платы работников, родившихся в 1937 году и ранее;

10,21% – для родившихся с 1938 по 1949 год;

25,46% – для родившихся в 1990 году или позднее;

31,42% – для всех остальных.Страховые взносы работодателя в 1970–2015 гг.

Подоходный налог физических лиц

При поступлении на работу подписывается трудовой договор с работодателем. В нем указана брутто-зарплата работника, т. е. без вычета подоходного налога. Работодатель вычитает часть денег из заработка, чтобы заплатить подоходный налог. Остальные деньги выплачиваются работнику, который таким образом получает нетто-зарплату.Годовой совокупный доход ниже 18 824 крон подоходным налогом не облагается.

При совокупном доходе в интервале от 18 824 до 443 300 крон нужно платить муниципальный налог. Ставки налога отличаются в разных муниципалитетах, обычно они составляют 29–35 процентов от брутто-зарплаты.

Муниципальный налог в Швеции

Код Лен 2000 2010 2014 2015 1 Стокгольм 28,67 30,48 30,37 30,53 3 Уппсала 30,76 31,81 32,18 32,25 4 Сёдерманланд 30,15 32,11 32,72 32,70 5 Эстергётланд 30,76 30,94 31,69 31,69 6 Йёнчёпинг 30,52 32,2 32,81 32,86 7 Крунуберг 31,04 31,72 32,35 32,34 8 Кальмар 31,60 32,21 32,96 32,98 9 Готланд 32,25 33,10 33,60 33,60 10 Блекинге 31,68 32,34 33,13 33,38 12 Сконе 29,46 30,69 31,15 31,24 13 Халланд 29,67 30,75 31,22 31,62 14 Вестра-Гёталанд 30,93 32,03 32,34 32,73 17 Вермланд 31,96 32,71 33,18 33,18 18 Эребру 31,64 32,08 32,82 32,84 19 Вестманланд 31,04 31,53 32,00 31,99 20 Даларна 31,97 33,31 33,80 33,81 21 Евлеборг 31,82 32,87 33,54 33,53 22 Вестерноррланд 32,39 33,37 33,45 33,45 23 Емтланд 32,01 33,23 33,49 33,49 24 Вестерботтен 32,25 33,13 33,64 33,66 25 Норрботтен 31,42 32,67 32,74 32,74 Минимальная ставка подоходного налога в 1930–2016 гг. (среднее значение)

При доходе от 443 300 до 629 200 крон нужно также платить государственный налог. Он составляет 20 процентов от дохода свыше 443 300 крон.

При доходе, превышающем 629 200 крон взимается дополнительный налог в размере 5 процентов от суммы, превышающей 629 200 крон.

Указанные данные действительны на 2015 год.

Доля налогов в ВВП в 1900–2015 гг.

Предпринимательский налог

Предприниматели тоже платят налоги, исходя из той суммы, которую они по предварительным расчетам могут заработать в течение года. Налоги выплачиваются раз в месяц.Налог на добавленную стоимость

В Швеции большинство товаров и услуг облагаются НДС в 25 процентов. Некоторые товары и услуги имеют пониженную ставку в 12 процентов: продукты питания (кроме крепких алкогольных напитков), рестораны, гостиницы и кемпинги. 6% – газеты, книги, билеты в кино и театр, пассажирские перевозки, путешествия, концерты и спортивных мероприятия.Некоторые услуги не облагаются НДС, например: здравоохранение, стоматология и медико-социальное обслуживание, образование, банковские услуги, полисы частного страхования, арендная плата за

Акцизные налоги и сборы

Акцизные сборы – это дополнительные налоги на некоторые виды товаров, например, алкогольные напитки и . Государство решает, какие товары облагаются акцизами. Чаще всего это изделия, опасные для окружающей среды или здоровья. Государство стремится таким образом повлиять на то, чтобы мы покупали и использовали эти товары в меньшем количестве.Вы платите акцизные налоги и сборы за следующие товары:

топливо (бензин, нефтепродукты, уголь и жидкий газ)

электроэнергия

алкогольные напитки

табак и табачные изделияНалоговая декларация

В налоговой декларации указаны данные о годовом заработке и сумме уплаченных в течение года налогов. Декларация должна подаваться в Налоговую службу ежегодно не позднее 2 мая. Налоговая служба получает информацию о ваших доходах в течение года от работодателя, страховых компаний и банков.Налоговая служба присылает декларацию на дом. Необходимо проверить правильность указанных в ней данных. Затем ее можно подписать, действуя различными способами:

Поставить собственноручную подпись и послать декаларацию в Налоговую службу.

Послать эсэмэску по мобильному телефону.

Позвонить в Налоговую службу.

Оформить декларацию через Интернет с помощью кода на бланке.

Оформить декларацию через Интернет с помощью электронной подписи (e-legitimation).Налог на телеприёмник

В соответствии со шведским законодательством, все владельцы телевизионных приёмников обязаны оплачивать лицензионный сбор за радио и телевидение. Из этого налога формируется бюджет шведских государственных теле- и радиокомпаний и т.д.В 2015 году лицензионный сбор за телеприёмник составил 2076 крон в год.

Общие понятия о государствах и налоговых системах

Неотъемлемой частью развития нашей цивилизации есть возникновение государств. Это закономерный процесс общественного развития. Его причиной является трудовая деятельность человека и повышение ее эффективности. Появление излишков труда приводит к расслоению общества, появлению классов и каст и формированию государственности.

Определение 1

Государством называют форму и систему управления определенной территорией, населением и хозяйством этой территории.

Определение 2

Государство – это система политической власти в обществе.

Государственный аппарат нуждался в содержании. Поэтому появилась система сборов материальных ценностей (денег, натуральной продукции)на потребности властных структур и на нужды государства (содержание армии и чиновников, судебных органов, обустройство дорог и пр.). У разных народов и в разные времена эти сборы имели различные названия. Сегодня они называются налогами.

Определение 3

Налоги – это обязательные (принудительные) безусловные и безвозмездные денежные платежи, взимаемые государством (государственными органами различных уровней) для обеспечения выполнения государством его функций.

Определение 4

Совокупность налогов, порядок их введения и отмены, принципы и методы начисления и взимания, органы по осуществлению контроля и сбора налогов, законодательная база, регулирующая эти процессы, образуют налоговую систему государства.

Характер и особенности налоговой системы каждой страны определяется ее законодательной базой и целями государственной политики. Но несмотря на разнообразие, все налоги и налоговые системы призваны выполнять одни и те же задачи. Таковыми являются:

Швеция – это одна из крупнейших государств Европы. Она расположена на Скандинавском полуострове. По государственному устройству она является унитарным государством, конституционной монархией.

История формирования Шведского королевства восходит к началу $Х$ века. Тогда создавались союзы племен викингов, заслуживших себе славу непревзойденных воинов. Постепенно Швеция в ходе завоевательских воен расширила свои владения на весь Скандинавский полуостров и значительную часть побережья Балтийского моря.

Но поражение в Северной войне с Россией послужило началом длительного упадка в развитии страны. Поэтому на путь индустриализации Швеция встала несколько позже, чем ведущие страны Европы. Только в $ХХ$ веке, проводя политику нейтралитета, Швеция смогла активизировать развитие своей экономики.

В средине $ХХ$ века были заложены основы нынешней стабильности экономического развития страны. В настоящее время Швеция находится в группе стран-лидеров по индексу уровня человеческого развития (по условиям жизни и деятельности граждан). В стране уделяется серьезное внимание доступности образования и медицинского обслуживания всем гражданам. Важное место в государственной политике принадлежит усилиям по поддержанию благоприятной экологической обстановки.

Все это стало возможным в результате тщательно спланированной экономической политики правительства. Основной упор, начиная с $60$-х годов $ХХ$ века, делался на высокие технологии и продуманную социальную политику. Ведущими отраслями национальной экономики являются машиностроение (автомобилестроение, авиастроение, радиотехника и радиоэлектроника, судостроение), электроэнергетика, легкая, лесная и целлюлозно-бумажная промышленность. Значительные доходы в бюджет государства поступает от туризма и сферы услуг.

Немаловажная роль в поддержании высоких жизненных стандартов принадлежит государственной налоговой системе Швеции. Она построена так, что высокий уровень заработной платы соответствует высоким налоговым ставкам. Они могут достигать $55$% заработка гражданина.

Основными видами налогов, обеспечивающими основные поступления в государственные бюджеты всех уровней в Швеции, являются:

Замечание 1

Согласно действующему на сегодня налоговому законодательству Швеции, все коммерческие предприятия и организации (в том числен и их филиалы), которые ведут свою экономическую деятельность на территории государства, обязаны платить налог на прибыль (более $20$%). Налогообложению подлежит общемировой доход предприятий-резидентов и доход нерезидентов, полученный из шведских источников. Предприятие считается резидентом, если оно включено в Регистр предприятий Швеции.

Согласно шведскому налоговому законодательству налоговый период равен $12$ месяцам. Но его календарные границы могут не совпадать с календарным годом. Как правило, налоговый период (финансовый год) должен завершаться $30$ апреля или $31$ августа, или $31$ декабря.

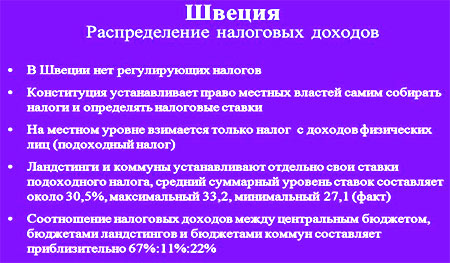

Подоходный налог обязаны платить физические лица-резиденты страны. Кроме того налогообложению подоходным налогом подлежат физические лица, которые ранее проживали в Швеции, в случае наличия жилья или семьи в стране. Обязаны платить его и иностранцы, если они пребывали на территории государства более $183$ дней календарного года (или налогового периода). Подоходный налог делится на две части – муниципальную и национальную (общегосударственную).

Налог на добавленную стоимость в Швеции взимается со всех физических и юридических лиц, которые реализуют на территории страны свои товары и услуги. Причем, взимание налога может происходить на любом этапе реализации товара. Ставка налога бывает различной (от $6$% до $25$ %). Она зависит от характера товаров или услуг. В отдельных случаях предусмотрено освобождение от уплаты данного налога.

Резиденты Швеции подлежат обложению подоходными налогами по всем своим доходам из всех источников, как в Швеции, так и за ее пределами. Нерезиденты облагаются налогами только по доходам, полученным в Швеции.

Резиденты платят, муниципальный подоходный налог с доходов от работы по найму и от осуществления коммерческой деятельности плюс национальный подоходный налог с этих же доходов, если их сумма превышает 200 тысяч крон в год. Они также платят национальный подоходный налог со своих доходов от капитала. Нерезиденты платят муниципальный подоходный налог по доходам от коммерческой деятельности и национальный подоходный налог по всем остальным видам доходов.

Резидентами Швеции в целях налогообложения признаются лица:

Законом предусмотрено индивидуальное обложение налогом, и члены семьи должны индивидуально отчитываться по своим налоговым обязательствам, в том числе и несовершеннолетние дети, если они имеют самостоятельные источники доходов. Расчет облагаемого дохода физических лиц ведется в разбивке по следующим видам доходов: доходы от работы по найму, доходы от коммерческой деятельности и доходы от капитала.

Ставки муниципального подоходного налога несколько отличаются по различным регионам и обычно составляют около 31%. Национальный подоходный налог с доходов от работы по найму и от коммерческой деятельности составляет 25% для доходов, превышающих 229 тысяч крон в год. Доходы от капитала облагаются по ставке 30% (для любых видов доходов).

Нерезиденты, получающие в Швеции заработную плату или пенсию, облагаются национальным налогом по твердой ставке 25% и по доходам от коммерческой деятельности - муниципальным налогом по той же ставке. Если общая сумма этих доходов превышает 200 тысяч крон в год, то с суммы превышения дополнительно взимается национальный налог по ставке 20%.

Доходы иностранных спортсменов и лиц творческих профессий, получаемые ими в Швеции, облагаются специальным налогом по ставке 15%.

Если нерезиденты получают в Швеции доходы от капитала, подпадающие под налогообложение в Швеции, то для них применяется ставка налога 30%.

При этом льготные персональные скидки для нерезидентов не действуют.

Отчетный год для налогоплательщиков - календарный год, заканчивающийся 31 декабря. Срок представления налоговых деклараций установлен до 15 февраля года, следующего за отчетным. Лица, получающие только доходы от работы по найму, представляют декларации по упрощенной форме. Для лиц, занимающихся коммерческой деятельностью, срок предоставления деклараций продлен до 31 марта. Нерезиденты, получающие в Швеции только доходы от работы по найму или пенсию, освобождаются от обязанности представлять налоговые декларации. Налоги с заработной платы удерживаются нанимателями в момент выплаты и переводятся ими в бюджет на счет работников. Окончательный расчет налога делается по итогам года на основании представленных налоговых деклараций, и в соответствии с этим производится доплата или возврат части налога. налог иностранец швеция дания

Платежи по социальному страхованию производятся нанимателями в порядке начислений на заработную плату. Размер таких платежей - 33% суммы всех выплат работникам. Лица, работающие за свой счет, платят взносы по социальному страхованию самостоятельно, и для них размер таких взносов установлен равным 31,25% их чистого дохода. Для некоторых ситуаций предусмотрена замена платежей по социальному страхованию специальным налогом на зарплату. Ставка этого налога составляет 21,39% общей суммы выплаченной заработной платы. Кроме того, и предприниматели, и наемные работники должны платить взносы по страхованию от болезни - по 3,95% суммы выплаченных (полученных) заработков.

Такие же платежи предусмотрены и в отношении иностранцев, работающих на шведских предприятиях. Вместе с тем Швеция имеет с рядом стран специальные соглашения по социальному страхованию, и положение граждан из этих стран, работающих в Швеции, регулируется условиями этих соглашений. Например, граждане скандинавских стран, Великобритании, США и Канады освобождаются от платежей по социальному страхованию, если срок их работы в Швеции составляет менее 1 года, для граждан из большинства западноевропейских стран и Турции льготный срок равен 2 годам, для граждан Франции, Израиля и Марокко - 3 годам.

Ну вот наконец дошли руки рассказать про шведские налоги поподробнее. Знающие люди, поправьте меня, если я где-то наврала.

В Швеции прогрессивная система налогообложения. Это значит чем больше зарабатываешь, тем больше налогов платишь.

Налоги для наемных работников

В среднем по стране подоходный налог составляет 32% (на 2014 год в Гетеборге 33,225%). В него включены: церковный сбор 0,84%, похоронный сбор 0,135%, 11,13% окружной налог (думаю по аналогии с российским Северо-Западным округом, например), и 21,12% налог коммуне (у нас коммуна Гетеборг. По аналогии с Россией это были бы Санкт-Петербург, Всеволожск, Гатчина и прочие города Спб и Ленинградской области).

Ни я, ни Себастиан не платим церковный сбор. Меня к церкви тут не приписывали, а Себастиан, вроде, был приписан автоматически, но сам пару лет назад отписался. Поэтому нам, скорее всего нельзя жениться, креститься и хорониться в церкви. Хотя достоверно неизвестно. Может быть просто церемония будет стоить гораздо дороже, чем, если бы мы платили этот церковный налог. Но нас это, в любом случае, мало волнует.

Без церковного сбора месячный налог получается 32,385%.

Налог платится «предварительно» в текущем году, а на следующий год пересчитывается, в зависимости от того, сколько вы заплатили и сколько доходов получили за предыдущий год.

Объясню на своем примере.

Весь 2013 год я работала в больнице, плюс я получила 2 зарплаты от Adecco. Весь год работодатель высчитывал из моей зарплаты около 30% налога. По истечении 2013 года все мои доходы суммировались и оказалось, что я заработала около 92 тысяч крон (нормальная годовая зарплата в среднем 450 тысяч), а налога заплатила 20 с лишним тысяч.

Налог рассчитывается на годовой доход. На 2014 год не облагается налогом годовой доход до 18 782.

Налог за предыдущий год платится в мае следующего года. Примерно в апреле вам из налоговой приходит бумага, где указаны все ваши доходы, информация о которых поступила в налоговую в течение года от работодателя и от вашего банка. Также прилагается брошюра с подробным объяснением разных нюансов.

Вы должны проверить правильность информации. Если у вас были еще какие-то доходы (хобби, сдача в аренду, продажа акций/фондов и т.д.) нужно их дополнительно задекларировать. Хотя хобби, продажа вещей и сдача в аренду до 40000 в год налогом, вроде, не облагаются. Декларация должна быть подана либо через интернет, либо по почте, либо по телефону не позднее 5 мая.

Вот таблица с сайта налоговой для примера того как облагается зарплата в 2014 году. (слева зарплата, в середине налог, справа процент)

Как видите я заплатила налогов почти в 2 раза больше, чем должна была (около 11 тысяч переплаты вышло у меня за 2013 год), поэтому налоговая переплаченную разницу вернет мне обратно. Себастиан же, наоборот, заработал больше, чем заплатил налогов, поэтому ему пришлось доплачивать.

Помимо налогов ваш работодатель еще и отчисляет социальные сборы – на пенсию, декреты, больничные и т.п.

Кстати, когда вы будете получать пенсию, с нее тоже вычитается налог. Плюс вы всегда платите НДС, плюс налоги на машину и недвижимость.

Если вы зарабатываете больше 33 или 35 (не помню точно) тысяч в месяц, то с каждой тысячи выше этого лимита вы платите уже 50% налога. Например, если вы зарабатываете 40 тысяч, то с 35 из них вы платите 33% налога, а с оставшихся 5000 – 50%. Это, по-моему, называется маргинальный налог.

Вот примерно так, вкратце, обстоит ситуация с налогом для наемных работников. Это, конечно, только верхушка айсберга. На сайте налоговой skatteverket.se есть вся необходимая информация. ОЧЕНЬ много информации! В том числе и на разных языках (русского, правда, еще нет).

Налог для индивидуальных предпринимателей.

Поскольку вы сам себе начальник, то и ответственность за уплату собственных налогов и социальных сборов лежит на вас.

Если вы одновременно ведете свой бизнес и подрабатываете будучи нанятым где-то, то с вашей подработки налог платит работодатель по схеме описанной выше, а ваш бизнес полностью на вас.

Налог для индивидуальных предпринимателей платится так же «предварительно». Я упоминала, когда рассказывала о регистрации собственного бизнеса, что вы, когда регистрируетесь, прикидываете сколько вы заработаете в текущем году. Налоговая делит эту сумму на 12 месяцев и вы каждый месяц должны перечислять им на счет указанную сумму.

В течение года, в зависимости от того как идут ваши дела, вы можете корректировать сумму, но для этого вам нужно отправить новый расчет в налоговую.

Суть в том, чтобы ваш налог был максимально близок к реальной цифре, чтобы в следующем году, когда вы будете подавать декларацию вам не пришлось ни доплачивать, ни получать возврат переплаты. Но это в идеале. На практике, скорее всего, будет либо недоплата, либо переплата.

Если очень грубо, то налог рассчитывается примерно так: ваши доходы от бизнеса минус издержки = прибыль. С прибыли вы платите социальные сборы – примерно 25% и налог около 30%. Но опять же зависит от вашей годовой прибыли – чем больше заработали, тем больше налогов заплатили.

Для примера, если ваша прибыль за год составила 250 тысяч крон, то налог с социальными сборами получится 74972 крон. Все оставшееся это ваши деньги. (информация с сайта verksamt.se)

Вот такой примерно расклад со шведскими налогами

Ставка страховых взносов в 2015 году:

0% от валовой заработной платы работников, родившихся в 1937 году и ранее;

10,21% – для родившихся с 1938 по 1949 год;

25,46% – для родившихся в 1990 году или позднее;

31,42% – для всех остальных.

Годовой совокупный доход ниже 18 824 крон подоходным налогом не облагается.

При совокупном доходе в интервале от 18 824 до 443 300 крон нужно платить муниципальный налог. Ставки налога отличаются в разных муниципалитетах, обычно они составляют 29–35 процентов от брутто-зарплаты.

При доходе от 443 300 до 629 200 крон нужно также платить государственный налог. Он составляет 20 процентов от дохода свыше 443 300 крон.

При доходе, превышающем 629 200 крон взимается дополнительный налог в размере 5 процентов от суммы, превышающей 629 200 крон.

Указанные данные действительны на 2015 год.

Некоторые услуги не облагаются НДС, например: здравоохранение, стоматология и медико-социальное обслуживание, образование, банковские услуги, полисы частного страхования, арендная плата за жилье

Вы платите акцизные налоги и сборы за следующие товары:

топливо (бензин, нефтепродукты, уголь и жидкий газ)

электроэнергия

алкогольные напитки

табак и табачные изделия

Налоговая служба присылает декларацию на дом. Необходимо проверить правильность указанных в ней данных. Затем ее можно подписать, действуя различными способами:

Поставить собственноручную подпись и послать декаларацию в Налоговую службу.

Послать эсэмэску по мобильному телефону.

Позвонить в Налоговую службу.

Оформить декларацию через Интернет с помощью кода на бланке.

Оформить декларацию через Интернет с помощью электронной подписи (e-legitimation).

К телевизионным приёмникам относится оборудование, предназначенное для приёма телевизионного сигнала, вне зависимости от способа приёма. Например: телевизор, видеомагнитофон, DVD-рекордер и ресивер цифрового телевидения (до 14 июня 2014 года этот налог также платили пользователи компьютеров).

В 2015 году лицензионный сбор за телеприёмник составил 2076 крон в год.

Как и в прошлые годы, многие рассчитывают в 2018 году устроиться на работу в перспективной европейской стране.За что взимают налоги в Швеции

Как и в любой налоговой системе мира, в Королевстве Швеция взимание процентов с деятельности идёт по двум основным направлениям:

Если рассматривать все доходы относительно источников их получения, можно также выделить две весомые группы:

Сравнение ставки подоходного налога в Швеции с другими государствами

НДС в Швеции приведён к общим требованиям, созданным для всех стран Евросоюза. В стандартном варианте он равен 25%. Нулевая ставка предусмотрена для экспорта, медицинских товаров, авиатоплива и т. д. Сниженные ставки – 6 и 12% предусмотрены для средств массовой информации, ресторанного и гостиничного бизнеса и т. д.

Другим видом выплат за недвижимое имущество являются отчисления, которые делает покупатель квадратных метров. Это 1,5 % от рыночной стоимости. В отличие от других стран, в Королевстве Швеция не так выгодно приобретать недвижимость для последующей сдачи её в аренду. Государство такой доход расценивает, как основной, а, следовательно, и взимает с него весьма приличную сумму. Целых 30%. То есть, в казну уйдёт едва ли не половина прибыли хозяина недвижимого имущества, что гражданам нашей страны, где добрая доля квартир сдаётся на чёрном, не облагаемом налогами, рынке, кажется совершенно несправедливым.

По налогу за жильё владельцам приходится ежегодно отчислять в казну около 300 евро. Максимальная сумма – 650 евро в год.

Несмотря на то что Швеция в плане налогов не столь привлекательна как её соседи, в 2018 году количество бизнес и трудовых эмигрантов в неё не уменьшится. Многие физические и юридические лица, облюбовавшие страну, как объект для жизни, трудоустройства и открытия бизнеса, поначалу нанимают специалистов, которые занимаются всеми вопросами, связанными с законодательством государства. Такой подход помогает исключить промахи, связанные с незнанием местных правил и законов.

Практика показывает, что налоговая система Королевства для многих наших соотечественников стала непосильным ярмом и причиной финансового краха. Выживают сильнейшие. Прежде чем обосноваться в стране, нужно взвесить все за и против. Меньше рискуют те, кто изначально нанимает налогового бухгалтера, который ведёт дела предприятия.

Карта Швеции с обозначением городов и приграничных государств

Если резиденты страны, каковыми являются все лица, имеющие тесные связи с Королевством или проживающие на его территории, должны отчислять в казну проценты со всех своих мировых доходов, то нерезиденты должны отчислять налоги только с того дохода, источник которого располагается на территории Швеции.

Большинство стран Европейского Союза стремятся к тому, чтобы сделать условия пребывания на территории государств более привлекательными. Но только не Швеция. Судя по той политике, которую ведёт её правительство, налоги будут не снижаться, а, наоборот, расти. Уже сегодня человек, зарабатывающий около 5 000 евро в месяц, должен отчислять государству 45%, то есть половину денег, ради которых он трудился целый месяц.

Если пенсионер получает в год дохода более 12 000 евро, с него высчитывают проценты, как с заработной платы. Налоговые новшества Швеции по большей части направлены на увеличение сборов, а не на послабление бремени.

В последние годы малый бизнес в Швеции начал сокращаться. Это связано с возрастающими рисками, связанными с развитием экономического кризиса. Не последнюю роль в перечне неблагоприятных факторов играют и налоги. Однако, если имеется хороший бизнес-план и реалистичные представления о шведском рынке, можно и при таком налоговом бремени рассчитывать на успех.

Прежде чем отправиться в Швецию в качестве бизнес-эмигранта, нелишним будет узнать больше о налоговой системе страны. Налоги в Швеции – это сложная, и, как сказали бы наши соотечественники, мудрёная система. Некоторых она отталкивает, так как, если собрать все выплаты воедино, получается достаточно высокая процентная ставка, одна из самых крупных в Евросоюзе.

Налоговая система Королевства Швеции полна нюансов, которые сложны для понимания не только русских, но и граждан других европейских государств. Однако если в ней разобраться, можно неплохо устроиться в стране и успешно развивать любой экономический сегмент. Особенностью налоговой службы Королевства является то, что она разветвлена на отделы, отвечающие за определённые направления.

Структура шведских налоговых поступлений в бюджет

К примеру, имеется отдел, занимающийся исключительно интернет-торговлей. Отдельное направление предусмотрено и для иностранного бизнеса. Со дня вступления в Европейский Союз шведские власти стремятся приблизить внутреннюю налоговую систему к евро-стандартам. Судя по всему, это не очень у них получается.

Государственное устройство Королевства Швеции устроено таким образом, что большинство доходов страны складывается из взимаемых налогов. Таким образом, физические и юридические лица государства, являющиеся его резидентами, платят за бесплатное образование, отличную страховку, приличное пособие в случае попадания в число безработных и т. д.

Высокий уровень жизни в Швеции обеспечивается непомерно большими налоговыми ставками. Это не пугает наших граждан, стремящихся открыть бизнес в Королевстве. Есть немало примеров успешного ведения нашими соотечественниками бизнеса в Швеции.

Таблица сравнения налоговой нагрузки на шведскую экономику

К двум основным направлениям можно также присовокупить и налоги на труд и капитал. Объектами прямого налогообложения являются все доходы и имущество. Тут раскошеливаться приходится как физическим, так и юридическим лицам. Взимание процентов осуществляется по трём направлениям:

Что касается косвенного налогообложения, то оно имеет отношение к деловым людям. Его единственным объектом является оборот. В ход идут акцизы и НДС.

Любая работа приносит доход, и именно он в данном случае является источником налогообложения. Это должны иметь в виду все, кто находится в поиске шведских вакансий. Отчисляются подоходный налог с заработной платы Швеции, НДС, если речь идёт о коммерческой деятельности, соц. выплаты, собственные отчисления. Налогообложение на капитал предполагает взимание процентов с состояния, недвижимости и прибыли. Предприятия обязаны делать отчисления подоходного налога от доходов с капитала.

Налоговая система Королевства взимает с капитала всего 15% от общего налогообложения. Соответственно, остальные 85% в казну поставляет труд.

Если говорить о физическом или юридическом лице, то в совокупности всех выплат его отчисления могут доходить до 45% от всех доходов. Есть и более высокий процент выплат – это 75%, которые взимаются с шоу-бизнеса. Тем не менее, на территории государства успешно функционируют тысячи предприятий шоу-бизнеса, и отрасль не считается бесперспективной.

Подоходный налог с физических лиц начинает взиматься с 45 тыс. евро в год. Чьи заработки ниже, платят по нулевой ставке. Те, кто превзошёл указанную разницу, должны отдавать в казну 20%. И это не предел. Ставка растёт в зависимости от суммы и может достигать 57%. Дивиденды, получаемые физическими лицами, облагаются 10%.

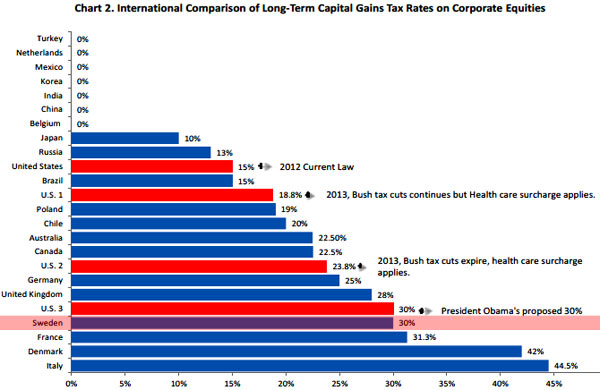

График сравнения шведских налогов на доход корпораций с налогами в других странах

Налог на прибыль в стране равен 22%. Это базовый показатель. Если речь идёт о прибыли, получаемой паевыми инвестиционными фондами, он будет равен 30%. Тем, кто планирует обзавестись в стране недвижимым имуществом, важно узнать, что представляет собой налогообложение жилых и промышленных площадей.

Налоговое законодательство Королевства Швеция отталкивает многих желающих обзавестись жильём в стране. В цифрах сбор кажется не таким высоким. Всего 1,7%.

Причём речь идёт о процентах от общей стоимости, под которой понимается не первоначальная цена, по которой приобретается недвижимое имущество, а 75% от неё. То есть, если дом или квартира были куплены за 10 000 евро. Проценты будут сниматься с 7 500.

Если немного отступить от темы налогов и сосредоточиться на содержании недвижимости, то тут есть немало других нюансов, требующих значительных расходов со стороны домовладельцев. Первым делом речь идёт о коммунальных платежах.

Львиная доля их уходит на оплату электричества, которым отапливается подавляющее большинство домов. В среднем на такое отопление уходит около 1 500 евро в год.

Сравнение налоговых сборов в Швеции с другими странами

Швецией подписано на сегодняшний день 84 соглашения, цель которых состоит в предотвращении двойного налогообложения граждан, которые являются резидентами сразу двух стран и в обеих имеют налоговые обязательства. В результате, если лицо уже уплатило налог на прибыль в одной из стран соглашения, в Королевстве Швеция ему остаётся отчислить в казну государства оставшуюся разницу.

Если лицо доказало, что оно уже уплатило в одной из стран налог на какой-то определённый род деятельности, в Швеции эта деятельность не будет облагаться процентами. Это относится к соглашению с Данией, Финляндией, Исландией и Норвегией. Если речь идёт о странах, с которыми у Королевства нет никаких соглашений о двойном налогообложении, то и тут предпринимаются все меры для того, чтобы лицо не стало объектом двойного взимания налогов с одной и той же деятельности.

Его частично или полностью освобождают от выплаты налогов.

Наиболее привлекательными для открытия бизнеса являются следующие сферы:

Помимо высоких налогов, в Королевстве Швеция для предпринимателей из зарубежья есть и другие подводные камни.

К ним относятся и законы, разрешающие иностранцам открывать на территории страны всего два вида предприятий: акционерное общество открытого типа или общество с ограниченной ответственностью. К тому же процедуры открытия бизнеса, а также его продажи могут значительно затянуться. Если выбор страны для открытия бизнеса не принципиален, стоит многократно подумать, прежде чем начать деятельность в Королевстве. Возможно, другие страны Европейского Союза покажутся более интересными.

Важное место в системе налогов Швеции занимает налог на прибыль корпораций. Ставка налога на прибыль корпораций установлена в размере 28%. Не существует различий при налогообложении распределённой и нераспределённой прибыли компании. Также не существует никаких местных налогов для корпораций. Прибыль определяется в соответствии с общественными принципами бухгалтерского учёта, с небольшой корректировкой в целях налогообложения. Налогооблагаемая база уменьшается на суммы затрат на ведение бизнеса, включая проценты по кредитам на инвестирование филиала или приобретение нового оборудования. Существуют затрат, которые не включаются: превышающие установленные нормы затраты на развлекательные мероприятия и затраты, связанные с операциями с алкогольными напитками. Нормы амортизационных отчислений для целей налогообложения обычно совпадают с нормами бухгалтерской амортизации. Для оборудования, патентов, торговых марок, имиджа фирмы, суммы амортизационных отчислений списываются прямолинейным методом по ставке 20% в год либо методом уменьшения балансовой стоимости по ставке 30%. Тот или другой метод может использоваться при условии, что все активы будут оценены с использованием одного и того же метода в году. Также существуют прямолинейный метод списывания по остаточной стоимости по ставке 25%

Прибыль от реализации материальных и нематериальных основных средств и других активов должна быть включена в совокупный налогооблагаемый доход предприятия и облагается по ставке 28%. Дивиденды, полученные от шведских компаний, освобождены от налогообложения. Дивиденды, полученные от зарубежного филиала (минимальный пакет акций не менее 25%), также могут быть освобождены от обложения при условии, что филиал облагается по ставке не менее чем 15%. Работодатель обязан выплачивать взносы в социальные фонды за своих работников (резидентов Швеции) в размере 33% от валовой заработной платы, включая в стоимость дополнительных выплат и льгот. Пониженная ставка взносов в размере 21,39% установлена на предпринимательский и трудовой доход граждан, возраст которых превышает 65 лет. В некоторых сельских северных районах Швеции действующая ставка может быть понижена на 5-10%. Законодательством установлен новый кредит на суммы налогов на доход от капитала, уплаченных за рубежом. В отношении зарубежных дивидендов, налоговый кредит предоставляется только на сумму налога, удержанного у источника, но не на сумму зарубежного корпоративного налога. Действующая ставка на дивиденды корректируется международными соглашениями об избегании двойного налогообложения. Неиспользованный налоговый кредит может быть перенесён на срок до трёх лет. Доход, полученный от зарубежного представительства, должен быть включён в налогооблагаемую базу главного шведского отделения, если нет поправки на налоговое соглашение. Налоговая декларация предоставляется ежегодно. Налоги подсчитываются на протяжении всего финансового года. Налоговое извещение выдаётся по окончании финансового года и все задолженности по налогам должны быть выплачены не позднее апреля.

Иностранные компании, зарегистрированные в органах для целей выплаты страховых взносов в социальные фонды, могут их уплачивать раз в год (одним платежом).

Весомая роль в доходах бюджета разных уровней принадлежит подоходному налогу с граждан. Физические лица считаются резидентами Швеции для целей налогообложения, если они присутствуют в стране более 183 дней в году. Резиденты Швеции обязаны выплачивать национальный и подоходный налог на их доход, полученный как в Швеции, так и за её приделами, а нерезиденты - только с доходов, полученных на территории Швеции. Резиденты Швеции, выезжающие за рубеж на срок не менее 6 месяцев, освобождены от уплаты шведского подоходного налога при условии, что физическое лицо уплатило подоходный налог в стране пребывания. Нерезиденты Швеции уплачивают налоги с доходов, полученные из шведских источников, а также доход от операций с недвижимым имуществом, оплаты предоставленных услуг, пенсий и некоторых видов дохода на капитал. Доход в размере не более 209100 шведских крон облагается муниципальным налогом по ставке приблизительно 32%. Доход свыше этих сумм облагается также национальным налогом 25%. Максимальная ставка подоходного налога (муниципального и национального) - 57%. Супружеские пары облагаются налогом раздельно. Доход от капитала облагается по ставке 30%

Физическое лицо, находящееся на территории Швеции менее 6 полных месяцев, имеет ограниченную налоговую ответственность. Налог по ставке 25% должен быть удержан работодателем при оплате произведённых в Швеции налогов и услуг. Нерезидент, работающий по найму, не обязан предоставлять декларацию о доходах в налоговые органы.

Большую часть налога в социальные фонды уплачивает работодатель. Работник, возраст которого не превышает 65 лет, должен уплачивать взносы на индивидуальное медицинское страхование - 3,95% и пенсионное обеспечение - 1%.

Прирост капитала рассчитывается как разница между ценой реализации и ценой приобретения и облагается по ставкам 30%. Нерезиденты уплачивают налоги на доходы от недвижимости, расположенной в Швеции. Если резидент становится нерезидентом, то прибыль от шведских акций в течение 10 лет со дня отъезда может облагаться налогом в некоторых случаях по пониженным ставкам. Доход от инвестиций обычно облагается по единой ставке - 30%. Не существует никаких льгот.

Все граждане, получающие доходы от работы по найму, обязаны составлять налоговые декларации.

Система обложения налога на добавленную стоимость (НДС) в Швеции сходна с системой обложения внутри ЕС. Предприятия, имеющие обороты, подлежащие обложению НДС, в размере более 1 млн. шведских крон, должно быть зарегистрировано в местных налоговых органах в качестве плательщика НДС. Если обороты - менее 1 млн. шведских крон, то регистрация не обязательна. Обычно ставка НДС - 25%. Пониженная ставка - 12% по продуктам питания и услугам по туризму. Низкая ставка - 6% по газетным изданиям. Отчёты по НДС предоставляются ежемесячно вместе с подтверждающими документами оплаты НДС.

Имущество, переходящее в наследство облагается по прогрессивным ставкам, размер которых зависит от оцененной стоимости полученного имущества и от степени родства. Налог уплачивает получатель имущества. Если получателем является супруг(а) или ребёнок, ставки налога варьируются от 10% (наследство оценивается в 300000 шведских крон или меньше) до 30% свыше 600000 шведских крон. В остальных случаях ставки дифференцированы от 10% до 30%. Имущество, наследуемое супругом в размере до 280000 шведских крон и детьми - 70000 шведских крон (дополнительно 10000 шведских крон для детей до 18 лет), освобождается от уплаты налога. Такие же правила применяются в отношении подарков. Подарок, стоимость которого не превышает 10000 шведских крон, не облагается налогом.

Резиденты обязаны платить налог по ставке 1,5% от чистой стоимости имущества, превышающей 800000 шведских крон, расположенного как в Швеции, так и за её пределами. Имущество, составляющее оборотный капитал, налогом не облагается. Различные фонды и благотворительные организации уплачивают поимущественный налог по ставке 0,15% от чистой стоимости имущества, превышающей 25000 шведских крон. Нерезиденты уплачивают этот налог только за имущество, расположенное в Швеции. Если имущество, находящееся за рубежом, освобождено от налогообложения, то оно тем не менее может быть включено в налогооблагаемую базу нерезидента при определении соответствующей налоговой ставке

В заключении можно сказать, что важной особенностью налоговой системы Швеции является разделение населения этой страны на резидентов и нерезидентов. Необходимо учитывать этот факт, так как для них существует различие в налогообложении.