Не только юридические лица, но и индивидуальные предприниматели сегодня активно используют труд наемных работников. Порядок проведения расчетов с персоналом регламентируется Федеральным законодательством, действующим на территории России. Опираясь на нормативно-правовую базу, субъекты предпринимательской деятельности обязаны при начислении заработной платы осуществлять удержания с рабочих и исчислять налоговые обязательства. В 2016 году в действующие законы были внесены различные изменения, с которыми коммерческим организациям и ИП придется столкнуться в 2017 году.

На территории Российской Федерации заработная плата физических лиц облагается налогом НДФЛ, а также с нее удерживаются страховые взносы от несчастных случаев на производстве и другие сборы, которые субъекты предпринимательской деятельности перечисляют во внебюджетные фонды:

Федеральное законодательство (статья 5 ФЗ №212 от 24.07.2009г.) обязывает работодателей платить за штатных сотрудников только лишь страховые взносы (в частности, от несчастных случаев на производстве) во внебюджетные фонды. Такой налог, как НДФЛ, удерживается с их заработной платы и перечисляется субъектом предпринимательской деятельности в установленные законодательством сроки (статья 207 Налогового Кодекса РФ). На работодателя возложена ответственность правильно рассчитать налоговые обязательства по НДФЛ по каждому сотруднику и перечислить их в полном объеме в местный бюджет (статья 226 НК России).

Каждый субъект предпринимательской деятельности стремится выстраивать свои взаимоотношения с представителями контролирующих органов и внебюджетных фондов таким образом, чтобы у них не возникало повода применить к налогоплательщикам штрафные санкции. Этого получится достигнуть только в том случае, когда работодатели будут правильно рассчитывать с заработной платы налоги и страховые сборы и без задержек перечислять их в бюджет. Большинство юридических лиц и индивидуальных предпринимателей используют для проведения исчислений следующие ставки, указанные в таблице:

| Наименование внебюджетного фонда | Процентная ставка | Законодательная база |

| ПФР (Пенсионный Фонд России) | 22,00% (от начисленной заработной платы, которая за год не превышает 796 000 рублей); 10,00% (от начисленной заработной платы, которая за год превышает 796 000 рублей); 16,00% (для производителей сельскохозяйственной продукции); 26,00% (для индивидуальных предпринимателей, не использующих труд наемных работников, которые платят за себя) | Статья 58.2 ФЗ №212 от 24.07.2009г. |

| ФСС (Фонд Социального Страхования РФ) | 2,90%;

1,90 % (для субъектов предпринимательской деятельности, использующих налоговый режим ЕСХН) |

|

| ФФОМС (Фонд Обязательного Медицинского Страхования) | 5,10%;

2,30% (для производителей сельскохозяйственной продукции) |

Статья 58 ФЗ №212 от 24.07.2009г. |

| Дополнительные тарифы, установленные для выплат физическим лицам, которые заняты на подземных или работах с тяжелыми или вредными условиями труда, в горячих цехах | 9,00% | Статья 58.3 ФЗ №212 от 27.07.2009г. |

| ФСС (страховой сбор на травматизм) | От 0,20% до 8,50% (в зависимости от вида деятельности) | ФЗ №179 от 22.12.2005г. |

Совет: если субъект предпринимательской деятельности планирует принять на работу граждан других государств, то ему следует предварительно узнать, какие должны будут применяться процентные ставки страховых сборов при начислении их заработной платы. Стоит отметить, что взносы будут напрямую зависеть от того, из какой страны приехал иностранец, а также от того, какой юридический статус он получит на территории Российской Федерации.

В Налоговом Кодексе РФ описан порядок начисления налога на доходы физических лиц, которого должны придерживаться все субъекты предпринимательской деятельности, выступающие в качестве работодателей (в нем также указаны для ИП). В настоящее время на законодательном уровне утверждены следующие ставки НДФЛ (они напрямую зависят от статуса физического лица - является ли он резидентом или нет):

Как правило, процентная ставка в размере 13% применяется к заработным платам резидентов Российской Федерации. Ставка, размер которой колеблется от 30% до 35%, субъекты предпринимательской деятельности должны применять при начислении доходов нерезидентам РФ. В Налоговом Кодексе описаны ситуации, при которых работодатели могут применить 13-процентную ставку к доходам иностранцев (в соответствии со статьей 73 Договора о Евразийском Экономическом Союзе, подписанного 29.05.2014г.). В данном случае речь идет о гражданах стран ближнего зарубежья:

Тринадцатипроцентная ставка НДФЛ должна применяться и к доходам иностранных граждан, которые на территории Российской Федерации трудятся по патенту. В данном случае не будет играть никакой роли их статус (статья 224 Налогового Кодекса России). Также налоговый статус не должен учитываться при оформлении на работу иностранцев, которые являются высококвалифицированными специалистами в своей профессии. К их заработной плате будет применяться ставка НДФЛ 13% (статья 224 НК РФ). Если жители иностранных государств получат на территории Российской Федерации статус беженцев, то их работодателям необходимо применять к их зарплатам ставку налога на доходы физических лиц в размере 13%.

Совет: несмотря на то, что к такой категории иностранных граждан Федеральное законодательство позволяет применять 13% ставку, они не имеют права воспользоваться налоговыми вычетами вплоть до того момента, пока не получат статус резидентов России.

Субъекты предпринимательской деятельности, использующие труд наемных работников, должны знать, какие факторы могут повлиять на величину страховых сборов:

В таблице указаны предельные базы для основных страховых взносов, применяемых к доходам физических лиц (постановление Правительства России №1265 изданное 26.11.2015 года):

Коммерческие организации (которые ведут , посвященное проблемам налогообложения) и индивидуальные предприниматели, которые перешли на упрощенную систему налогообложения, должны платить налоги с заработной платы на общих основаниях. Также упрощенцы должны начислять и платить в бюджет :

В 2016-2017 годах индивидуальные предприниматели должны будут платить страховые взносы не только за наемных работников, но и за себя. Величина начислений будет напрямую зависеть от размера МРОТ, установленного на 1 января отчетного года. В 2016 году индивидуальным предпринимателям придется заплатить:

Если годовой доход индивидуального предпринимателя превысит установленный лимит (300 000 рублей), то он обязан будет выполнить доплату страхового сбора в Пенсионный Фонд России. Сумма доплаты составит 1,00% от дохода, который превысит 300 000 рублей.

Фиксированные страховые взносы, которые индивидуальные предприниматели должны платить за себя:

Совет: Федеральным законодательством России (в нем также описывается, как должна вестись ) для индивидуальных предпринимателей установлен максимальный предел страховых взносов. В 2016 году он составляет 154 851,84 рублей. Расчет этой суммы проводится следующим образом: 8 х 6 204 рублей х 26,00% х 12 месяцев.

Индивидуальные предприниматели в 2016-2017 годах должны платить следующие страховые взносы и налоги с заработной платы наемных работников:

Сохраните статью в 2 клика:

Несмотря на ходившие в средствах массовой информации слухи о глобальных изменениях действующего на территории Российской Федерации законодательства, в 2016-2017 годах субъекты предпринимательской деятельности могут спать спокойно. Принцип проведения расчетов с наемными работниками остался прежним: работодатель начисляет и удерживает НДФЛ и страховые сборы, после чего перечисляет их в бюджет и подает в контролирующие органы и внебюджетные фонды соответствующую отчетность. Многие субъекты предпринимательской деятельности в 2016 году получили возможность использовать льготы, благодаря которым им удалось немного снизить уровень налоговой нагрузки. Единственное, кому не повезло, так это индивидуальным предпринимателям. Из-за вступивших в силу законодательных инноваций им приходится еще и за себя платить страховые взносы в ФОМС и в ПФР. Теперь многие начинающие бизнесмены смогут сделать приблизительные расчеты и определить, .

Вконтакте

Заработная плата облагается налогами и страховыми взносами в ряд внебюджетных фондов. Порядок уплаты налога на заработную плату в 2017 году регламентируется федеральными законами.

В зависимости от вида трудового договора и самого предприятия выделяют различные формы оплаты труда. Трудовое законодательство РФ определяет, что организация должна выплачивать заработную плату своим сотрудникам два раза в месяц: в начале и в конце, а отчисления во внебюджетные фонды — один раз в месяц с общей суммы заработной платы с учетом всех авансовых, отпускных и больничных выплат.

Разница между реальной, которую сотрудник получает на руки, и начисленной заработной платой может также включать и другие виды удержаний. Однако, нужно учитывать, что ее размер не может превышать 20%.

Определение налога на фонд заработной платы, размера взносов в страховые и пенсионные фонды – достаточно трудоемкий процесс, который требует обширных знаний по бухгалтерскому и налоговому учету. Допущенные ошибки могут рассматриваться как преднамеренное нарушение и облагаться штрафными санкциями.

Налог с фонда заработной платы сколько процентов в 2017 году:

Расчет налога на заработную плату – серьезный и ответственный процесс, ошибки в котором могут привести к серьезным последствиям. Для того чтобы определить верный размер этой величины, необходимо пройти следующие действия:

Получите 267 видеоуроков по 1С бесплатно:

Наиболее важным налогом, который рассчитывается при определении конечной заработной платы, является НДФЛ, или налог на доходы физического лица. В 2017 году он составляет 13 % от размера заработной платы. Таблица налогов с заработной платы:

| Ставка налога | Доход | Порядок расчета налога на заработную плату | Регламентирующий закон |

| 13% | Заработная плата резидентов РФ | Нарастающим итогом с применением вычетов и последующим зачетом уплаченной суммы НДФЛ | Пункт 1 статьи 224 Налогового Кодекса РФ |

| 13% | Заработная плата граждан ЕАЭС и беженцев | ||

| 30% | Заработная плата нерезидентов РФ | Отдельно по каждому виду дохода – без зачетов и применения вычетов | Пункт 3 статьи 224 Налогового Кодекса РФ |

Определить сумму, по которой будет определен вычет, можно следующим образом:

Если работодатель не выплачивает налог на заработную плату, то организация рано или поздно столкнется с серьезными проблемами в виде штрафных санкций, выставленных прокуратурой, государственной инспекцией труда или налоговой инспекцией по месту нахождения организации. Обычно в эти органы обращаются сами сотрудники, которые получают зарплату в конвертах. После поступления их заявлений уполномоченные организации обязаны провести тщательную проверку, а также решить вопрос о возбуждении административных дел и выставлению штрафных санкций.

Также уполномоченные органы обязаны проводить регулярные плановые проверки, которые помогают выявить нарушения при вычислении налога на заработную плату. В таких случаях также предусмотрены штрафные санкции.

Ответственность за нарушения в подобной отрасти налогообложения регламентируется статьями 122 и 123 Налогового Кодекса РФ. Обычно организация получает счет в размере 20% от суммы от сумм налогов, не уплаченных в бюджет.

Как начисляются налоги на зарплату и в каком размере - об этом стоит знать каждому. Как и то, в каких случаях можно получить «налоговый вычет», т.е. уменьшить их сумму. Не каждый работодатель или бухгалтер готов подсказать вам, что нужно сделать, чтобы получать такой вычет…

Итак, налог с зарплаты по действующему российскому законодательству обязан платить каждый работающий гражданин в размере 13%. И чем выше зарплата, тем выше сумма налога. Такая норма установлена для пополнения государственного бюджета, именно такой порядок установлен во всех цивилизованных и развитых странах мира.

Как снизить налог: законные методы

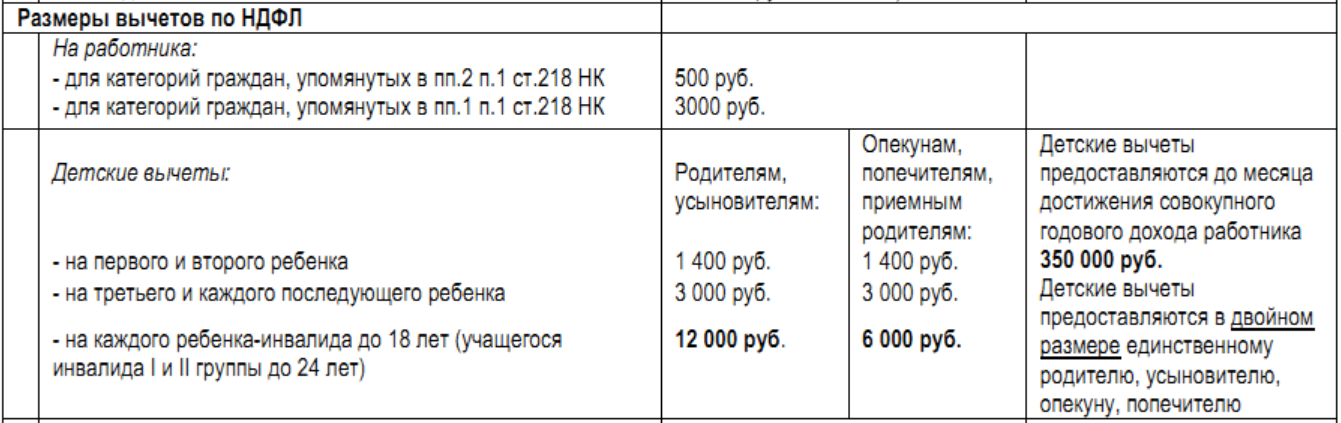

Но существует ряд обстоятельств, при которых гражданин может рассчитывать на снижение взимаемой с него суммы. Все они прописаны в законе и называются стандартными налоговыми вычетами. Для сотрудников, оформленных по договорам гражданско-правовым, - «профессиональный» вычет. Остальные виды вычетов (имущественный) имеют косвенное отношение к право на данный вычет имеют только работающие граждане.

Обычные вычеты могут предоставляться в размере 400, 500, 600 и 3000 руб. На первый вычет могут претендовать все сотрудники до тех пор, пока доход с начала года в совокупности не превысит 20 тыс. руб. (например, в первые 2 месяца календарного года). На второй только Герои СССР или РФ и другие (ст. 218). На 600 рублей вычета имеют право сотрудники с детьми (на 2-их детей - 1200 руб., на 3-их 1800 руб. и т.д.) и только до того момента, когда их доход с начала года не превысит 40 тыс. руб. И самый большой вычет предоставляется инвалидам войны, а также пострадавшим от чернобыльской катастрофы.

Налоги на зарплату начисляются каждый месяц, и если работник имеет право на обычные вычеты, то НДФЛ каждый раз начисляется в меньшей сумме. Сначала рассчитывается зарплата, например, 6 тыс. руб. Затем с суммы зарплаты отнимается налоговый вычет, например обычный в 400 руб. И только тогда с полученной суммы (5600 руб.) рассчитывается 13-типроцентный налог. Он составит 728 руб. Каждый месяц такая сумма будет вычитаться из зарплаты до тех пор, пока сумма зарплат с начала года не превысят 20 тысяч. После этого сумма налога без вычетов составит 780 руб.

Чтобы получать вычет, сотрудник сам должен написать заявление о предоставлении ему стандартного вычета. С заявлением надо предоставить необходимые документы (на вычет в 600 рублей - свидетельство о рождении ребёнка). При оформлении трудового договора в середине отчётного календарного года следует предоставить в бухгалтерию справку с места предыдущей работы (если доход уже превысил 20 тыс. руб, вычет не полагается).

Заявление можно написать только на один из положенных вычетов и лучше выбрать максимальный из них. Например, если вам положено 400 руб. вычета, но вы являетесь ветераном войны, пишите заявление на 3000 руб. и предоставьте соответствующий документ. Если вы родитель (опекун, отчим или мачеха) и содержите ребёнка (детей), вы имеете право и на 400 руб. вычета и на 600 руб. за каждого ребёнка не старше 18 (или не старше 24 лет, если он учиться на очном отделении). Если ребёнок признан инвалидом или в случае смерти супруга, а также одиноким родителям, опекунам и усыновившим ребёнка сумма вычета предоставляется в двойном размере, но только тому родителю, на чьём иждивении находится ребёнок.

Работник не может претендовать на вычет на другой работе, «по совместительству», если на основной работе уже предоставляется вычет. И наоборот. Другими словами, налоговый вычет может предоставлять только один работодатель. Если имеет место быть в той же организации, где и основная работа, на доход от дополнительной ставки вычет распространяется.

Как снизить налог: незаконные методы

Имеет место быть не законный, но по-прежнему распространенный способ снижения налогов, не смотря на ужесточение законодательных норм, - это «серая» (трудоустройство за низкую зарплату, которая дополняется крупными ежемесячными выплатами наличных, нигде не фиксируемых) и «чёрная» зарплаты (без официального трудоустройства).

С каких выплат налог не взимается

Налоги на зарплату начисляются в соответствии с 23-ей главой Налогового кодекса России. Содержание главы устанавливает разницу между трудовым договором и гражданско-правовым. В последнем случае налог на доходы физического лица не взимается.

Существуют также начисления на зарплату, с которых налоги высчитывать нельзя (ст. 217): с вознаграждений и единовременных выплат (денежные суммы, начисленные с зарплатой, например, на похороны сотрудника или приобретение лекарств), в том числе компенсации путёвок в санаторий для работника и членов его семьи. Например, если зарплата состоит из оклада и процентных выплат, например, за высокие продажи - сумма налога окажется ниже, чем, если бы зарплата составлялась иначе (с более высоким окладом и небольшими премиями). Такова практика в крупных фирмах. Поскольку такой подход выгоден и руководителю и подчиненным.

Однако с надбавок, премий и прочих доплат 13% высчитываются.

Все виды служебных компенсаций, подарков на сумму более 4 т. руб. налогом облагаются. Причём 13% берутся от суммы свыше 4-х тысяч руб. Например, если стоимость подарка составляет 10 тысяч, то налог составит 13% от 6 тыс. руб.

Наказание работодателю

Все налоги на зарплату отображаются в отчётности бухгалтера. Каждый работник имеет право ознакомиться с ними, затребовав справку 2-НДФЛ.

За нарушение норм Налогового кодекса в и административная, и даже уголовная ответственность (статьи 198 и 199 УК). Например, в соответствии с 123 статьёй НК, если налоги на зарплату не перечислены в бюджет, с работодателя взыскивается штраф (20% от суммы, которую следовало перечислить).

О доходах, подлежащих обложению НДФЛ, сказано в пункте 2 статьи 226 НК РФ. При этом НДФЛ не удерживается с выплат, перечисленных в статье 217 НК РФ. Это, например, алименты, суточные в пределах 700 руб. за день нахождения в командировке в России и 2500 руб. за день нахождения в загранкомандировке.

Также нужно помнить, что объектом налогообложения для резидентов являются как доходы, полученные от источников в России, так и доходы, полученные от источников за пределами России. А объектом налогообложения для нерезидентов являются только доходы, полученные от источников в России (ст. 209 НК РФ). Определение резидентов и нерезидентов дано в статье 207 НК РФ.

Ставка НДФЛ может быть равна 9, 13, 15, 30 или 35%. Размер ставки зависит от статуса получателя дохода (резидент или нерезидент), а также от вида полученного дохода (зарплата, призы и т. д.). По общему правилу в отношении доходов резидентов применяется ставка 13 %, а нерезидентов — 30 %. Указаны ставки в статье 224 НК РФ.

1. Установите, какие доходы являются объектом обложения. О том, какие это могут быть суммы, мы поговорили вначале. Не забывайте, что могут быть доходы, которые не облагаются налогом.

2. Определите ставку НДФЛ по каждому из видов дохода.

3. Посмотрите, можно ли применить налоговые вычеты (стандартный, имущественный, социальный) (ст. 218-220 НК РФ).

4. Рассчитайте налоговую базу по НДФЛ. Делайте это отдельно по каждому виду доходов, в отношении которых различные ставки.

5. Рассчитайте сумму налога, которую нужно удержать и перечислить в бюджет. Если рассчитанная сумма получилась с копейками, то сумму до 50 копеек отбросьте, а 50 копеек и более округлите до полного рубля (п. 6 ст. 52 НК РФ).

Расчет НДФЛ оформите регистром налогового учета. Форма регистров — произвольная. Единого образца законодательством не предусмотрено. Лишь в абзаце 2 пункта 1 статьи 230 НК РФ содержатся сведения, которые должна включать в себя форма такого налогового регистра. Также при разработке собственного бланка логично включить в него показатели, необходимые для составления отчетности по НДФЛ, о которой мы поговорим далее.

Начисленную сумму НДФЛ нужно удержать непосредственно из доходов при их фактической выплате (п. 4 ст. 226 НК РФ). Даты, на которую доход считается выплачен, указаны в статье 223 НК РФ. Так, при получении дохода в виде оплаты труда датой фактического получения такого дохода признается последний день месяца, за который был начислен доход. Следовательно, к этому моменту надо успеть рассчитать и начислить налог. Собственно начисление и будет означать удержание.

Срок перечисления в бюджет удержанного НДФЛ зависит от формы дохода (денежная или натуральная) и от источника его выплаты. Все сроки расписаны в пункте 6 статьи 226 НК РФ. Так, налог с доходов сотрудников в денежной форме перечисляют в следующие сроки:

Уплачивать НДФЛ надо в инспекцию, где состоит на учете сам налоговый агент (п. 7 ст. 226 НК РФ).

Работодатели-налоговые агенты обязаны представлять сведения по форме 2-НДФЛ (приказ от 17.11.2010 № ММВ-7-3/611@). Сведения нужно подавать в налоговую инспекцию по месту учета налогового агента. То есть в ту же инспекцию, куда перечисляется налог. Подать справки надо не позднее 1 апреля года, следующего за отчетным (п. 2 ст. 230 НК РФ). Если опоздать, инспекция может оштрафовать по статье 126 НК РФ. Штраф составляет 200 руб. за каждый документ, который вовремя не сдан.

Кроме того, за непредставление или несвоевременное представление возможен административный штраф в размере от 100 до 300 руб. для граждан и от 300 до 500 руб. для должностных лиц.

Подавать справки по форме 2-НДФЛ в 2016 году в электронном виде нужно при численности физических лиц, получивших доходы в отчетном году, в количестве 25 человек и более (п. 1 Порядка, утвержденного приказом ФНС России от 16.09.2011 № ММВ-7-3/576).

Кроме годовой справки 2-НДФЛ начиная с 2016 года нужно подавать в ИФНС отчетность по форме 6-НДФЛ. При этом отчитаться первый раз за год нужно в 2017 году не позднее 1 апреля. Сроки промежуточной отчетности по форме 6-НДФЛ для 2016 года мы представили в короткой таблице.

|

Наименование отчетности |

Отчетный (налоговый) период |

Последний срок в 2016 году |

|

|---|---|---|---|

|

Расчет 6-НДФЛ |

I квартал (п. 2 ст. 230 НК РФ в новой редакции) |

При численности физических лиц, получивших доходы в отчетном году, в количестве 25 человек и более (п. 2 ст. 230 НК РФ в новой редакции) |

|

|

Полугодие (п. 2 ст. 230 НК РФ в новой редакции) |

(п. 2 ст. 230 НК РФ в новой редакции, п. 7 ст. 6.1 НК РФ) |

||

|

9 месяцев (п. 2 ст. 230 НК РФ в новой редакции) |

(п. 2 ст. 230 НК РФ в новой редакции) |

С зарплаты нужно уплачивать следующие виды взносов (п. 1 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ, п. 1 ст. 20.1 Федерального закона от 24.07.98 № 125-ФЗ):

1) взносы в ФСС на травматизм (взносы на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний);

2) взносы в ПФР на обязательное пенсионное страхование;

3) взносы в ФСС на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

4) взносы в ФФОМС на обязательное медицинское страхование.

Сразу заметим, что по гражданско-правовым договорам (заключенным на выполнение работ) взносы на травматизм начисляются не всегда. Обязанность начислять такие взносы в подобном случае должна быть прямо прописана в договоре (п. 1 ст. 20.1 Федерального закона от 24.07.98 № 125-ФЗ). Если отношения с работником по существу являются трудовыми, а работодатель, несмотря на это, заключил с ним гражданско-правовой договор и не уплачивает взносы в ФСС, то, скорее всего, возникнут разногласия с Фондом социального страхования, которые придется разрешать в суде. Поэтому нужно быть очень внимательным и в каждом конкретном случае анализировать, какой именно вид договора выбрать.

Полный перечень доходов, которые не отражают в базе по страховым взносам, содержится в статье 9 Федерального закона от 24.07.2009 № 212-ФЗ. При этом суммы, не подлежащие обложению взносами на травматизм, названы в статье 20.2 Федерального закона от 24.07.98 № 125-ФЗ.

Взносы на травматизм уплачивают по определяемому Фондом социального страхования. Тариф зависит от класса профессионального риска, к которому относится основной вид деятельности бизнеса, и устанавливается федеральным законом. Всего классов профессионального риска 32. Самый низкий тариф — 0,2% (соответствует первому классу), самый высокий — 8,5% (соответствует последнему классу) (п. 1 ст. 21 Федерального закона от 24.07.98 № 125-ФЗ и ст. 1 Федерального закона от 22.12.2005 № 179-ФЗ).

Взносы в ПФР уплачиваются до достижения предельной базы по взносам по ставке 22%. Суммы зарплаты сверх лимита облагаются пенсионными взносами по ставке 10% (подп. 1 п. 1.1 ст. 58.2 Федерального закона от 24.07.2009 № 212-ФЗ).

Прочие взносы в ФСС уплачиваются до достижения зарплаты предельной базы по ФСС по ставке 2,9%. Зарплата сверх лимита не облагается страховыми взносами в ФСС (подп. 2 п. 1.1 ст. 58.2 Федерального закона от 24.07.2009 № 212-ФЗ).

Медицинские взносы начисляют по ставке 5,1% (подп. 3 п. 1.1 ст. 58.2 Федерального закона от 24.07.2009 № 212-ФЗ).

Итого совокупный страховой тариф по прочим взносам составляет 30% (в ПФР — 22%, ФФОМС — 5,1% и ФСС РФ — 2,9%). Для «упрощенцев», применяющих льготный тариф (взносы только в ПФР), — 20% (п. 1.1 ст. 58.2 и п. 3.4 ст. 58 Федерального закона от 27.07.2009 № 212-ФЗ).

О значениях предельной базы по взносам на 2016 год мы рассказали в отдельной статье. Обратите внимание: базу для начисления страховых взносов определяют по каждому физлицу отдельно. И рассчитывают ее нарастающим итогом с начала года за каждый месяц (п. 1 ст. 10 Федерального закона от 24.07.2009 № 212-ФЗ).

Так как базу по страховым взносам определяют по каждому физическому лицу отдельно, работодатели должны вести учет выплат и вознаграждений, а также сумм страховых взносов в отношении каждого гражданина, в пользу которого производились выплаты. Для этого в совместном письме ПФР и ФСС РФ от 09.12.2014 № АД-30-26/16030 и 17-03-10/08/47380 предложена форма карточки индивидуального учета сумм начисленных выплат и страховых взносов. Отметим, что данная форма всего лишь рекомендована и, если по каким-либо причинам не устраивает бухгалтера, он может разработать собственный бланк. Однако имейте в виду: старую карточку, рекомендованную письмом ПФР от 26.01.2010 № АД-30-24/691 и ФСС РФ от 14.01.2010 № 02-03-08/08-56П, применять больше не рекомендуем. Ведь порядок начисления страховых взносов в ПФР, ФСС и ФФОМС с 1 января 2015 года существенно изменился — для каждого фонда теперь установлена своя облагаемая база. Прежняя форма карточки данный порядок не учитывала, поэтому применять ее теперь неудобно и нецелесообразно.

Страховые взносы начисляют одновременно с начислением соответствующего вознаграждения физлицу независимо от момента фактической выплаты.

Уплачивают начисленные суммы отдельно в каждый внебюджетный фонд за всех граждан, которым начислялись выплаты в истекшем месяце, общей суммой. При этом взносы на обязательное соцстрахование на случай временной нетрудоспособности и в связи с материнством, перечисляемые в ФСС, можно уменьшить на произведенные расходы на выплату обязательного страхового обеспечения по указанному виду соцстрахования. Также напомним, что с 2014 года разделять накопительную и страховую части пенсионных взносов не требуется. Перечислять эти взносы нужно одной платежкой на КБК для уплаты страховой части пенсии.

Перечислить платеж в ПФР, ФСС и ФФОМС нужно не позднее 15-го числа месяца, следующего за месяцем, за который он начислен. Если 15-е число выпадает на выходной или праздник, то крайним сроком платежа признается ближайший за ним рабочий день (п. 5 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ). Взносы на травматизм уплачиваются так. Взносы с выплат по трудовым договорам перечисляются ежемесячно в срок, установленный для получения (перечисления) средств на выплату зарплаты. А взносы на основании гражданско-правовых договоров — в срок, установленный ФСС (п. 4 ст. 22 Федерального закона от 24.07.98 № 125-ФЗ).

Взносы перечисляют в полных рублях. Сумму менее 50 коп. отбрасывают, а сумму 50 коп. и более округляют до рубля (п. 7 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ). При этом к взносам на травматизм это не относится. Про округление сумм Федеральный закон от 27.07.98 № 125-ФЗ ничего не говорит.

По начисленным и уплаченным страховым взносам работодатель должен отчитаться перед ПФР и ФСС, подав соответственно форму РСВ-1 ПФР и форму 4-ФСС. О порядке и сроках смотрите удобную таблицу.

|

Наименование отчетности |

Отчетный (налоговый) период |

Последний срок сдачи отчетности в 2016 году |

Когда отчетность сдается только в электронном виде |

|---|---|---|---|

|

Отчетность за 2015 год |

|||

|

Форма 4-ФСС |

Год |

20 января — на бумаге, 25 января — электронно (подп. 2 п. 9 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ, п. 1 ст. 24 Федерального закона от 24.07.98 № 125-ФЗ) |

|

|

Форма РСВ-1 ПФР |

15 февраля — на бумаге, 22 февраля — электронно (подп. 1 п. 9 ст. 15 и п. 7 ст. 4 Федерального закона от 24.07.2009 № 212-ФЗ) |

||

|

Промежуточная отчетность 2016 года |

|||

|

Форма 4-ФСС |

I квартал (п. 2 ст. 10 Федерального закона от 24.07.2009 № 212-ФЗ) |

20 апреля — на бумаге, 25 апреля — электронно (подп. 2 п. 9 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ, п. 1 ст. 24 Федерального закона от 24.07.98 № 125-ФЗ) |

Если среднесписочная численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения, за 2015 год превышает 25 человек. Если организация вновь создана (в том числе при реорганизации) — при численности указанных физических лиц свыше 25 человек (п. 10 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ) |

|

Полугодие (п. 2 ст. 10 Федерального закона от 24.07.2009 № 212-ФЗ) |

20 июля — на бумаге, 25 июля — электронно (подп. 2 п. 9 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ, п. 1 ст. 24 Федерального закона от 24.07.98 № 125-ФЗ) |

||

|

9 месяцев (п. 2 ст. 10 Федерального закона от 24.07.2009 № 212-ФЗ) |

20 октября — на бумаге, 25 октября — электронно (подп. 2 п. 9 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ, п. 1 ст. 24 Федерального закона от 24.07.98 № 125-ФЗ) |

||

|

Форма РСВ-1 ПФР |

I квартал (п. 2 ст. 10 Федерального закона от 24.07.2009 № 212-ФЗ) |

16 мая — на бумаге, 20 мая — электронно (подп. 1 п. 9 ст. 15 и п. 7 ст. 4 Федерального закона от 24.07.2009 № 212-ФЗ) |

Если среднесписочная численность физических лиц, в пользу которых производятся выплаты и иные вознаграждения, за 2015 год равна 25 человек и более. Если организация вновь создана (в том числе при реорганизации) — при численности указанных физических лиц в 25 человек и более (п. 10 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ, абз. 3 п. 2 ст. 8 Федерального закона от 01.04.96 № 27-ФЗ) |

|

Полугодие (п. 2 ст. 10 Федерального закона от 24.07.2009 № 212-ФЗ) |

15 июля — на бумаге, 20 июля — электронно (подп. 1 п. 9 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ) |

||

|

9 месяцев (п. 2 ст. 10 Федерального закона от 24.07.2009 № 212-ФЗ) |

|||

Система налогообложения – сложная система экономических отношений и обязательств между субъектом и объектом. Это совокупность налогов и сборов, установленных в законном порядке в определенном государстве.

В Российской Федерации понятие ФОТ – это сокращенное обозначение Фонда оплаты труда. Для чего выплачиваются эти налоги, и какой на сегодняшний день порядок их оформления? Этот вопрос беспокоит каждого налогоплательщика.

Уклонение сейчас считается серьезным правонарушением. Прежде всего, взносы в Фонд оплаты труда осуществляются для того, чтобы происходило начисление заработных плат, премий и вознаграждений. Налоги в этот фонд отчисляют работники всех предприятий – как государственных структур, так и частных фирм.

Структура и размер фонда оплаты труда – индивидуальный показатель для каждого предприятия, поскольку эти параметры напрямую зависят от численности официально трудоустроенных работников. Также в расчет берется средняя зарплата граждан.

Существуют следующие виды:

Налоговый взнос напрямую зависит от официальной суммы ФОТ. С помощью программы для бухгалтерского учета «1С ЗУП» главный бухгалтер предприятия просчитывает налоговые отчисления в следующие обязательные фонды:

В 2019 году на территории Российской Федерации сумма отчислений в ФОТ осталась неизменной – это 30% ставка, она будет сохранена и до 2019 года включительно. Срок уплаты зависит от типа деятельности. На сегодняшний день ставкой взносов для разных фондов являются такие суммы:

Для более подробного понимания процесса отчисления стоит привести пример. Фонд оплаты труда ОАО «Галактика» составил в октябре 2019 года 311 тыс. рублей. Затраты на заработную плату составят:

Эта ставка может возрастать, если на предприятии есть повышенная возможность травматизма. Расчет при УСН происходит по такому же алгоритму.

Налоги в Фонд оплаты труда – это важная составляющая достойного заработка и материальной компенсации для работников самых разнообразных предприятий и сфер деятельности. Любое изменение в сумме оплаты труда должно быть незамедлительно отражено в документообороте предприятия и являться обоснованным. Отчисление в размере, установленном государством, когда фиксированная ставка в 30%, позволяет страховать сотрудника в необходимых фондах. Рядовой работник предприятия не рассчитывает лично и не оформляет налоговый взнос, на предприятии эту функцию выполняет бухгалтерия, занимаясь всеми проводками. Бухгалтеры контролируют правильность, а главное – своевременность отчислений.