Нулевая декларация по НДС для ИП на ОСНО становится необходимой, когда нет данных для заполнения этого отчета за очередной налоговый период. Причем в определенной ситуации сформировать ее можно на бланке, отличающемся от утвержденной формы НДС-декларации. Рассмотрим, возможные варианты нулевой отчетности по НДС для ИП.

Применяющий ОСНО ИП (а эта обязанность появляется у него сразу в момент постановки на налоговый учет, если он не заявляет о выборе иной системы налогообложения) так же, как и организации, работающие на этом режиме, должен начислять и уплачивать НДС и отчитываться по этому налогу. Освободиться от таких обязанностей могут только лица, имеющие небольшой (до 2 млн руб. без НДС) объем продаж (не связанный с реализацией товаров, облагаемых акцизами) за 3 месяца, предшествующих выражению желания не платить налог (пп. 1, 2 ст. 145 НК РФ).

Отчетность по НДС формируется и подается в налоговый орган ежеквартально (п. 5 ст. 174 НК РФ), охватывая в качестве периода отчета каждый прошедший квартал (ст. 163 НК РФ). Непредставление ее в случае неведения деятельности или иных причин отсутствия данных для заполнения законодательством не предусмотрено. То есть обязательную НДС-отчетность (декларацию) налогоплательщик должен подать в любом случае вне зависимости от того, были у него в налоговом периоде операции, связанные с НДС, или нет.

Отметим, что помимо основной НДС-декларации существует еще одна, формируемая в отношении налога, возникающего при импорте товаров из стран ЕАЭС (форма КНД 1151088). Подавать ее необходимо только в случае осуществления в периоде соответствующих операций (п. 20 раздела III приложения № 18 к Договору о Евразийском экономическом союзе, подписанному 29.05.2014).

Созданный за период отчет плательщик налога направляет в ИФНС исключительно в электронном виде. Иные варианты НК РФ не только не предусмотрены, но и приводят к расцениванию отчетности как неподанной (п. 5 ст. 174). Бумажный вариант сдачи отчета допустим только для неплательщиков налога, формирующих его лишь периодически в силу предусмотренной законом необходимости (выполнение обязанностей налогового агента, уплата НДС при ввозе товара на территорию РФ, оформление счета-фактуры с выделением суммы налога).

Необходимость обязательного формирования НДС-декларации даже при отсутствии в налоговом периоде операций, связанных с этим налогом, приводит к тому, что такая отчетность может оказаться нулевой, т. е. содержащей в основных разделах отчета данные с нулевым значением.

Заметим, что итоговый результат расчетов по налогу (предполагающий его определение путем уменьшения начисленного от оборотов по реализации НДС на величину примененных вычетов) в этом случае тоже будет нулевым, но не он приводит к тому, что отчетность получает название нулевой. Чтобы такое определение могло быть применено, нулевые показатели, свидетельствующие об отсутствии облагаемых налогом операций, должны содержаться именно в основных разделах декларации, по итогам которых затем вычисляется конечный результат сформированного отчета.

Когда же может возникать необходимость в создании нулевой декларации по НДС для ИП на ОСНО? Чаще всего это происходит, когда имеют место объективные причины для отсутствия хозяйственной деятельности:

В эти периоды очень важно не забывать о том, что отсутствие данных для начисления налога на добавленную стоимость к уплате не освобождает налогоплательщика от подачи обязательной отчетности по нему.

Как правило, для формирования нулевой НДС-отчетности используется бланк обычной декларации по этому налогу, имеющей шифр по КНД 1151001. Его актуальная форма утверждена приказом ФНС России от 29.10.2014 № ММВ-7-3/558@. С отчетности за 1-й квартал 2019 года она применяется в редакции приказа ФНС от 28.12.2018 № СА-7-3/853@.

Однако он не является единственно возможным для формирования нулевого отчета по НДС. В ситуации отсутствия деятельности (когда нет ни оборотов по продажам, ни движения денег по счетам) налогоплательщику предоставляется право подать единую упрощенную налоговую декларацию (форма по КНД 1151085), заменяющую собой несколько обязательных к подаче отчетов (п. 2 ст. 80 НК РФ). Ее бланк утвержден приказом Минфина России от 10.07.2007 № 62н.

Обязательным условием использования бланка единой упрощенной декларации является полное отсутствие оснований для начисления каких-либо налогов в соответствующем периоде. Для применяющих ОСНО юрлиц налогами, попадающими в такую декларацию, становятся, как правило, налог на прибыль (отчет по которому формируется хоть и ежеквартально, но нарастающим итогом) и НДС (с налоговым периодом, равным кварталу). А для ИП на ОСНО, уплачивающего вместо налога на прибыль НДФЛ, требующий составления отчетности только по итогам года, в единую упрощенную декларацию войдут сведения о налоге на добавленную стоимость, т. е. упрощенная декларация для него окажется отчетом только лишь по НДС. То есть он сможет формировать этот отчет без оглядки на обязательность отсутствия деятельности в периоды, предшествующие отчетному кварталу.

Положительной стороной применения для отчета по НДС бланка единой упрощенной декларации является возможность сдать ее не только электронно, но и на бумаге (вводная часть в приложении № 2 к приказу Минфина России № 62н).

Приказ ФНС России № ММВ-7-3/558@ помимо формы декларации содержит и порядок ее заполнения. Этот порядок предусматривает, что обязательными для представления в налоговый орган являются титульный лист и раздел 1 отчета, отражающий результаты начисления налога (п. 3 приложения № 2). Остальные разделы при отсутствии данных, подлежащих внесению в них, в декларации не заполняются.

То есть НДС-отчетность с нулевыми показателями будет состоять всего лишь из двух листов. ИП внесет в них сведения о себе с учетом особенностей, присущих этим сведениям в сравнении с аналогичными данными, отражаемыми юрлицом:

Прочие данные на титульном листе следует показать в обычном для декларации порядке, не составляющем никаких исключений в зависимости от того, кто его применяет:

Данные о реорганизации к ИП отношения не имеют, и он внесет в соответствующие поля прочерки. Аналогично следует поступить в полях, отведенных для указания количества документов, прилагаемых к отчету.

В разделе 2 помимо ИНН обязательно указание кодов ОКТМО (свидетельствующего об определенной территориальной принадлежности налогоплательщика) и КБК (для обычного налога он соответствует значению 18210301000011000110), а во всех иных строках следует проставить прочерки.

В единой упрощенной налоговой декларации предпринимателю предстоит заполнить всего один лист (первый, т. к. второй предназначен для физлиц, не являющихся ИП). На нем, как и в обычном НДС-отчете, обязательно будут показаны:

Отличия же сведутся к следующему:

Таким образом, в единую декларацию попадут те же сведения, что и в обычный НДС-отчет, составленный по нулевым данным, но они будут иметь несколько иной вид.

Делая выбор в пользу применения того или иного бланка для формирования нулевой отчетности по НДС, необходимо иметь в виду, что сроки подачи для них установлены разные, хотя и приходятся на один и тот же месяц (наступающий по завершении отчетного квартала):

То есть при примерно одинаковом уровне сложности для заполнения составление нулевого НДС-отчета по форме единой декларации дает преимущество в выборе формы сдачи этой отчетности (на бумаге или электронно), но ограничивает налогоплательщика в сроке ее представления. Причем фактически разрыв в количестве дней между указанными сроками может (за счет применения установленного п. 7 ст. 6.1 НК РФ правила о переносе сроков, совпадающих с выходными днями) как сокращаться, так и увеличиваться.

Применение ОСНО для ИП, не воспользовавшегося в силу малых оборотов продаж освобождением от обязанностей налогоплательщика по ст. 145 НК РФ, влечет за собой необходимость начисления и уплаты НДС, а также сдачи отчетности по этому налогу. Причем обязанность подачи такой отчетности не отменяется при отсутствии данных для расчета налога. То есть даже в случае неведения деятельности НДС-декларация должна быть сдана.

Сформировать отчетность в ситуации наличия нулевых данных для ее заполнения можно на одном из двух бланков:

Использование единого упрощенного бланка дает возможность подать НДС-отчет не только в обязательном электронном, но и в бумажном варианте, но ограничивает налогоплательщика в сроке его представления, сдвигая его на 20-е (вместо 25-го) число месяца, наступающего за отчетным кварталом.

Декларация по НДС - стандартная отчетная форма, которую заполняют плательщики НДС. Как правильно заполнить декларацию по НДС по итогам 4-го квартала? В этом материале вы найдете пошаговую инструкцию с примером заполнения декларации, общие правила оформления отчетности, а также сможете скачать образец заполнения налоговой декларации по НДС и пустой бланк утверждённой формы. И учтите: такую форму мы сдаем в последний раз - с 1 января 2019 года начинает действовать ставка НДС 20%!

Отчет состоит из титульного листа и 12 разделов. Обязательно заполнять только первый лист и Раздел 1. Остальные части заполняются, если есть необходимые условия.

С 2014 года налогоплательщики и налоговые агенты подают декларацию в электронном виде. До этого отчет сдавался на бумаге, если число работников не превышало 100 человек. Больше такой возможностью воспользоваться нельзя. Но в особых случаях бумажная отчётность всё же сдаётся.

Ее могут подать на бумаге:

Освобождение от обязанностей плательщика налога можно получить, если за три предыдущих месяца выручка от реализации не превысит 2 млн. рублей.

Штраф по статье 119 НК РФ — 5 % от не уплаченной вовремя суммы налога. Он предусмотрен как за непредставление отчетности, так и за ее сдачу в иной форме.

Пример: как заполнить декларацию по НДС за 4-й квартал 2019 года.

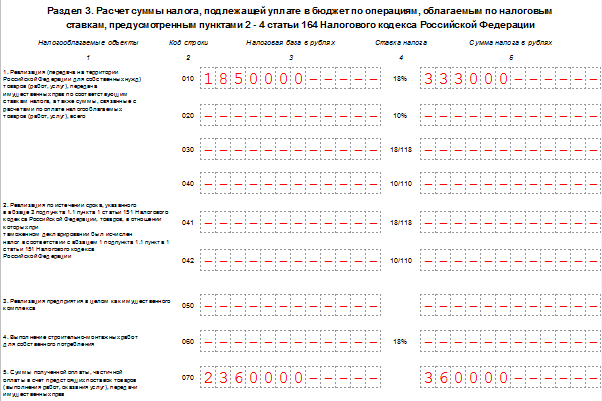

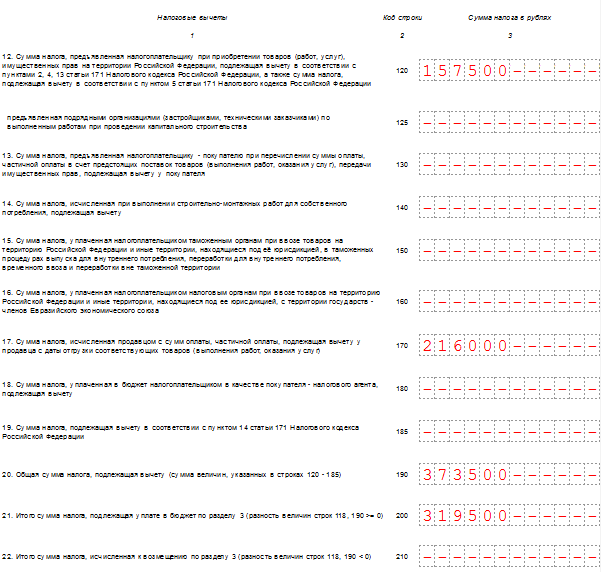

Исходные данные: ООО "ВЕСНА" занимается производством гофрированной бумаги и картона. В 4-м квартале 2019 было продано товаров, облагаемых налогом по ставке 18%, — на 1 850 000 рублей (сумма указана с учетом НДС). Товары были проданы двум оптовым покупателям на разные суммы. ООО приобрела сырье на 1 032 500 рублей (с НДС). Также в 4-м квартале ООО "ВЕСНА" получило аванс в счет будущей поставки в сумме 2 360 000 рублей (вместе с НДС).

Образец заполнения декларации НДС за IV квартал 2019 года, учитывая приведенные цифры.

|

По месту учета ИП |

|

|

По месту учета организации — крупнейшего налогоплательщика |

|

|

По месту учета организации, не являющейся крупнейшим налогоплательщиком |

|

|

По месту учета правопреемника, не являющегося крупнейшим налогоплательщиком |

|

|

По месту учета правопреемника — крупнейшего налогоплательщика |

|

|

По месту учета участника договора инвестиционного товарищества — управляющего товарища, ответственного за ведение налогового учета |

|

|

По месту нахождения налогового агента |

|

|

По месту учета налогоплательщика при выполнении соглашения о разделе продукции |

|

|

По месту осуществления деятельности иностранной организации через отделение иностранной организации |

ООО «ВЕСНА» — российская фирма, не являющаяся крупнейшим налогоплательщиком. Проставляет код 214.

Алагоритм заполнения:

Построчно:

Раздел 2 заполняют фирмы, которые выступают налоговыми агентами. ООО «ВЕСНА» этот раздел пропускает.

Построчно:

Разделы декларации с 4-го по 6-й фирма заполняет при совершении в отчётном квартале продаж, которые облагаются налогом по льготной нулевой ставке. Раздел 7 оформляется по не облагаемым налогом операциям, продажам за территорией РФ, и по предоплате товаров длительного цикла изготовления. ООО «ВЕСНА таких операций в 4-м квартале 2019 не совершало.

Раздел 8 содержит значения и данные из книги покупок по полученным счетам-фактурам, право на вычет по которым возникло в отчетном периоде. ООО "ВЕСНА" вправе вычесть НДС, который был предъявлен продавцом-контрагентом и включён в выставленный счёт-фактуру, из общей суммы к уплате.

Продолжение Раздела 8

Построчно:

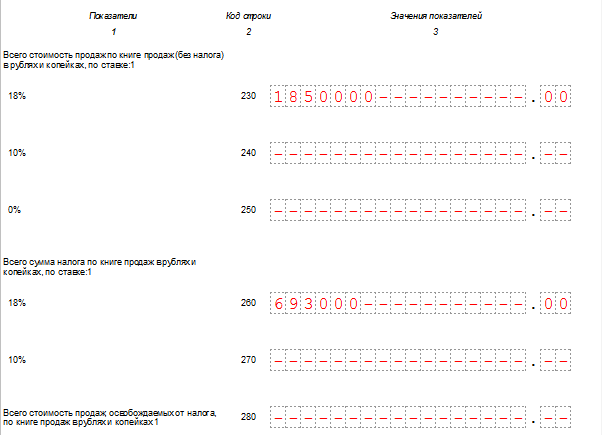

Часть 9 декларации включает сведения из книги продаж — данные о выставленных счетах-фактурах по продажам, которые увеличивают налоговую базу отчетного квартала. Обязательно нужно отразить предоплату в счёт будущей поставки товаров в размере 2 360 000 рублей (включая НДС 18%). Итоговая страница по сумме операций и налогу заполняется один раз.

Раздел 9 по первой операции

Построчно:

Раздел 9 по второй и последующим операциям

Почти полностью дублирует предыдущие две страницы, за исключением порядкового номера операции, даты, ИНН покупателя и суммы продажи. По третьей операции указывается код 02 из книги продаж, так как в этом случае фиксируется предоплата за предстоящие поставки. Принцип заполнения тот же, но различаются величины, даты и реквизиты покупателя.

Итоговые показатели раздела 9

ООО «ВЕСНА» проставляет значения в строках 230 и 260.

Разделы 10 и 11 декларации заполняют комиссионеры и агенты, застройщики, и фирмы, работающие по договору транспортной экспедиции. Сведения вносятся на основе журнала учёта счетов-фактур. Раздел 12 оформляют неплательщики налога или лица, освобождённые от его уплаты, при выставлении ими счетов-фактур с включённым налогом. ООО "ВЕСНА" эти разделы оставляет пустыми.

Заполнить декларацию в онлайн-сервисах можно на сайтах разработчиков бухгалтерского ПО - Мое дело , Контур , Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).

Порядок заполнения и сдачи отчетности для предпринимателей на общем режиме установлен сразу несколькими главами НК РФ. Наибольшее число вопросов возникает при составлении ИП по НДС. Законодатель установил сложный механизм оплаты, три варианта ставок и многоступенчатый алгоритм вычетов. Кроме того, в 2019 году состоялся переход к повышенной ставке в 20 %. Разобраться с системой без помощи профессиональных бухгалтеров стало еще сложнее.

Представлять документы по налогу на добавленную стоимость обязаны далеко не все участники оборота. От подачи документов освобождены, например, все бизнесмены, перешедшие на специальные системы обложения (УСН, ПСН, ЕНВД или ЕСХН).

Предприниматели на сельхозналоге признаны плательщиками НДС с 2019 года. При этом они могут воспользоваться освобождением в рамках ст. 145 НК РФ . Подать заявление разрешается, если выручка за 2018-ый не превысила 100 миллионов рублей

Обратите внимание! Изменение ставки НДС с 18 до 20 %, вероятно, повлечет замену формы декларации. Однако пока этого не произошло. Проект документа опубликовали на портале нормативных актов. Правки незначительны и имеют технический характер. В силу распоряжение не вступило.

Если операций по НДС в отчетном квартале не было, документы все равно потребуется сдать. Нулевая декларация заполняется по тем же правилам, что и стандартный вариант. Единственным отличием окажется количество листов:

В строках от 030 до 080 плательщику следует проставлять прочерки. Альтернативой нулевому отчету является единая упрощенная декларация (второй пункт статьи 80 НК РФ). Ее подают при полной остановке движений по счетам и отсутствии облагаемых НДС операций.

Если предприниматель обнаруживает ошибку, он обязан подать в инспекцию уточненные данные. Форма корректировки не отличается от основного бланка декларации. Особенности заполнения сводятся к отражению правильных сведений и проставлению номера отчета на титульном листе.

Дополнительная информация может потребоваться контролирующему органу при проведении камеральной проверки. В большинстве случаев причиной являются расхождения цифр с контрольными соотношениями. Иногда вопросы возникают по поводу различий между данными контрагента и налогоплательщика.

Уведомление о необходимости пояснений приходит в электронном виде. Инспекторы указывают только те моменты, которые нуждаются в подтверждении или опровержении. Квитанцию о получении предписания нужно отослать в течение 6 дней. На предоставление данных по существу отведено 5 суток. При этом следует соблюдать требования к формату (приказ ФНС РФ № ММВ-7-15/682@). Нарушение сроков грозит блокировкой расчетных счетов и штрафом.

Важно! Ограничиться пояснениями можно, если корректировка не изменит итоговых показателей. Когда обязательства пересчитывают, заполняют уточненную декларацию.

Юристы напоминают, что камеральная проверка признана основанием истребования не только пояснений, но и первичных документов. Налоговая инспекция вправе запросить бухгалтерские регистры, счета-фактуры и прочую отчетность.

Полезную информацию для плательщиков НДС содержит письмо Московского областного Управления ФНС РФ № 21-26/94330@ от 09.12.2016 . Документ представляет собой обзор ошибок и методов их исправления.

В контролирующий орган электронный отчет должен поступить до 25 числа месяца, следующего за отчетным кварталом. Сроки являются жесткими, а опоздание оборачивается денежными взысканиями.

Уточненная декларация сдается налогоплательщиком в цифровом формате сразу после обнаружения недочетов. Точного срока в законе не указано. Если предприниматель отредактирует сведения до 25 числа месяца, наступившего за отчетным кварталом, штрафов удастся избежать (). Пояснения по требованию инспекции нужно подать не позднее 5 рабочих дней с момента получения требования.

Отсутствие декларации по НДС оборачивается для предпринимателя штрафами. Контролирующая служба налагает санкции с учетом тяжести проступка. Так, опоздание с отправкой нулевой декларации наказывается взысканием в 1 тыс. рублей. Основанием служит .

Штраф за не предоставление отчета не взыскивается, если нарушение устранено самостоятельно до обнаружения инспекцией. При этом НДС к моменту исправления должен быть внесен в бюджет вместе с пеней (п. 3 статьи 81 НК РФ).

В остальных случаях просрочка карается взысканием в размере 5% от неуплаченной суммы. Начисления производят за каждый месяц до достижения итоговым штрафом 30%.

Составление налоговой декларации по НДС требует от предпринимателя определенных бухгалтерских познаний. Коммерсанту необходимо точно рассчитать облагаемую базу, собрать первичную документацию, провести сверку с учетными книгами и контрольными соотношениями, а затем верно заполнить электронный бланк. Существенно упростить процедуру составления отчета помогут специальные программы и разъяснения ФНС РФ.

Регулярная отчетность по НДС требует от бухгалтера особой внимательности и точного понимания порядка заполнения всех строк декларации. Неверно проставленные коды или нарушение контрольных соотношений – причина отказа в приеме отчета, проведения камеральной проверки или привлечения к административной/налоговой ответственности.

ФАЙЛЫ

По действующему налоговому законодательству все декларации по НДС в обязательном порядке сдаются по ТКС-каналам. При формировании отчета необходимо следить за изменениями, вносимыми Министерством финансов в электронный формат документа. Для корректной сдачи декларации следует использовать только актуальную версию отчета.

На составление отчета плательщику НДС или налоговому агенту дается 25 дней после завершения квартала.

Имейте в виду: использование бумажного варианта декларации по НДС допускается лишь для тех субъектов хозяйственной деятельности, которые освобождены от налога на законном основании либо не признаны плательщиками НДС и отдельные категории налоговых агентов.

Квартальная декларация по НДС содержит два раздела, обязательных к заполнению:

Отчетный документ с упрощенным вариантом оформления (Титул и раздел 1 с проставленными прочерками) представляются в следующих случаях:

При наличии указанных предпосылок суммы реализации по льготируемым видам деятельности проставляются в разделе 7 декларации.

Для субъектов налогообложения, ведущих деятельность с применением НДС, обязательно заполнение всех разделов декларации, имеющих соответствующие цифровые показатели:

Раздел 2 – исчисленные суммы НДС для организаций/ИП, имеющих статус налоговых агентов;

Раздел 3 – суммы реализации, подпадающие под обложение налогом;

Разделы 4,5,6 – используются при наличии хозяйственных операций по нулевой налоговой ставке или не имеющих подтвержденного статуса «нулевиков;

Раздел 7 – указываются данные по освобожденным от НДС операциям;

Разделы 8 – 12 включают в себя свод сведений из книги покупок, книги продаж и журнала выставленных счетов-фактур и заполняются всеми плательщиками НДС, применяющими налоговые вычеты.

Отчетный регламент по НДС должен соответствовать требованиям инструкции Минфина и ФНС, изложенной в приказе № ММВ-7-3/558 от 29.10.2014г.

Порядок заполнения главного листа декларации по НДС не отличается от правил, установленных для всех видов отчетности в ФНС:

На титульном листе проставляется подпись представителя плательщика и дата формирования отчета. В правой части листа отведено место для подтверждающих записей уполномоченного лица налоговой службы.

Раздел 1 является итоговым разделом, в котором плательщик НДС сообщает о суммах, подлежащих уплате или возмещению по результатам бухгалтерского/налогового учета и сведениям из раздела 3 декларации.

В листе обязательно указывается код территориального образования (ОКТМО), где налогоплательщик осуществляет деятельность и состоит на учете. В строке 020 фиксируется КБК (код бюджетной классификации) по этому виду налога. Плательщики НДС ориентируются на КБК по стандартной деятельности – 182 103 01 00001 1000 110. Уточнить КБК можно в последней редакции приказа Минфина № 65н от 01.07.2013г.

Внимание: при неточном указании КБК в декларации по НДС уплаченный налог не поступит на лицевой счет налогоплательщика и будет депонирован на счетах Федерального казначейства до выяснения принадлежности платежа. За просрочку уплаты налога будет начислена пеня.

Строка 030 заполняется только в том случае, если счет-фактура выставляется налогоплательщиком-льготником, освобожденным от НДС.

В строках 040 и 050 следует записать суммы, полученные по расчету налога. Если результат подсчета положительный, то сумма НДС к уплате указывается в строке 040, при отрицательном итоге результат записывается в строку 050 и подлежит возмещению из госбюджета.

Этот раздел обязаны заполнять налоговые агенты по каждой организации, в отношении которой они имеют этот статус. Это могут быть зарубежные партнеры, не уплачивающие НДС, арендодатели и продавцы муниципального имущества.

Для каждого контрагента заполняется отдельный лист раздела 2, где обязательно указывается его название, ИНН (при наличии), КБК и код операции.

При перепродаже конфиската или осуществлении торговых операций с иностранными партнерами налоговые агенты заполняют строки 080-100 раздела 2 – величина отгрузки и суммы, поступившие в качестве предоплаты. Итоговая сумма, подлежащая уплате налоговым агентом, отражается в строке 060 с учетом величин, проставленных в следующих строках – 080 и 090 . Сумма налогового вычета по реализованным авансам (стр.100) уменьшает конечную сумму НДС.

Основной раздел отчетности по НДС, в котором налогоплательщики совершают расчет подлежащего уплате/возмещению налога по предусмотренным законодательством ставкам, вызывает наибольшее количество вопросов у бухгалтеров. Последовательное заполнение строк раздела выглядит следующим образом:

В разделе 3 необходимо проставить суммы НДС, которые, в соответствии с требованиями п.3 ст.170 НК необходимо восстановить в налоговом учете. Это касается сумм, задекларированных ранее как налоговые вычеты по льготным основаниям – применение спецрежима, освобождение от обложения НДС. Восстановленные величины налога суммарно отражаются в стр. 080, с конкретизацией по строкам 090 и 100.

В строках 105-109 вводятся данные о корректировке сумм НДС в учете на протяжении подотчетного периода. Это может быть ошибочное применение пониженной налоговой ставки, неправомерное отнесение операций к необлагаемым или невозможность подтверждения нулевой ставки.

Общая величина начисленного НДС указывается в строке 110 и состоит из суммы всех показателей, отраженных в графе 5 строк 010-080, 105-109. Конечная цифра налога должна равняться сумме НДС в книге продаж по итогу оборотов за отчетный квартал.

Строки 120-190 (графа 3) посвящены вычетам, призванным сумму НДС к уплате:

Результат от сложения сумм вычетов по всем законным основаниям фиксируется в строке 190, а строки 200 и 210 – итог от совершения арифметических действий между строками 110 гр.5 и 190 гр.3. Если результат от вычитания из начисленного НДС суммы вычетов будет положительным, то полученная величина отражается в строке 200, как НДС к уплате. В противном случае, если размер вычетов превышает рассчитанную сумму НДС, следует заполнить стр. 210 гр. 3, как НДС к возмещению.

Отраженные в строках 200 или 210 раздела 3 суммы налога должны попасть в строки 040-050 раздела 1.

В декларации по НДС предусмотрено заполнение двух приложений к разделу 3. Эти формуляры заполняются:

Указанные разделы подлежат заполнению только теми плательщиками, которые в своей деятельности используют право на применение нулевой ставки НДС. Отличие между разделами состоит в некоторых нюансах:

Важно: при наличии нескольких оснований по применению раздела 5 налогоплательщик должен заполнить раздельно каждый отчетный период, когда был заявлен вычет.

Этот лист предназначен для передачи сведений по операциям, которые были совершены в отчетном квартале и, согласно ст. 149 п.2 НК РФ, освобождены от обложения НДС. Все задокументированные коммерческие действия группируются по кодам, которые поименованы в Приложении № 1 к действующей инструкции.

Необходимо соблюсти только одно условие – изготовление продукции или претворение работ носит долговременный характер и будет завершено через 6 календарных месяцев.

Относительно недавно появившиеся разделы предусматривают внесение в декларацию сведений, перечисленных в книге продаж/книге покупок за подотчетный период. Для того, чтобы фискальные органы могли автоматически провести камеральную проверку, в этих листах указываются все контрагенты, «попавшие» в налоговые регистры по НДС.

По регламенту в разделах 8 и 9 следует раскрыть информацию о поставщиках и покупателях (ИНН, КПП), реквизитах полученных или выданных счетах-фактурах, стоимостных характеристиках товаров/услуг, суммах выручки и начисленного НДС.

Важно: модули электронной отчетности дают возможность до сдачи декларации провести сверку данных разделов 8 и 9 с контрагентами. Иначе, в случае несоответствия данных в ходе перекрестной проверки в ИФНС суммы к вычету, не соответствующие книге продаж поставщика, могут быть исключены из расчета и сумма НДС к уплате возрастет.

В случае исправления данных в ранее задекларированные счета-фактуры налогоплательщик обязан сформировать приложения к разделам 8 и 9.

Эти листы носят специфический характер и подлежат оформлению только субъектам предпринимательства нескольких категорий:

В разделах 10-11 должны быть перечислены сведения из журнала полученных и предъявленных счетов-фактур с суммами НДС и облагаемого оборота.

Лист предназначен для включения в декларацию налогоплательщиками, имеющими освобождение от НДС. Критерий заполнения раздела 12 – наличие счетов-фактур с выделенным НДС, предъявленных контрагентам.

Об обновленной форме налоговой декларации по НДС, представляемой начиная с отчетности за 1-ый квартал 2017 года. А нужно ли сдавать нулевую декларацию по НДС в 2019 году?

Налоговую декларацию по НДС должны сдавать все плательщики НДС (п. 5 ст. 174 НК РФ). Напомним, что плательщиками НДС являются (п. 1 ст. 143 НК РФ):

Поэтому даже если организация или ИП не перемещают товары через таможенную границу РФ, но при этом не освобождены от исполнения обязанностей налогоплательщика в соответствии со ст. 145 , 145.1 НК РФ и находятся на ОСНО, они будут являться налогоплательщиками НДС. При этом не имеет значения, совершались ли какие-либо операции, связанные с НДС, в конкретном квартале. Это значит, что даже при отсутствии данных для заполнения декларации, представить нулевой отчет придется (Письмо Минфина от 14.08.2015 № 03-02-08/47033).

В противном случае налогоплательщик может быть оштрафован. Штраф за несданную нулевую декларацию по НДС составляет 1 000 рублей (п. 1 ст. 119 НК РФ).

Ответ на вопрос, какие листы сдавать и как заполнить нулевую декларацию по НДС, содержится в Приказе ФНС от 29.10.2014 № ММВ-7-3/558@ .

В соответствии с Порядком заполнения налоговой декларации по НДС (Приложение № 2 к Приказу ФНС от 29.10.2014 № ММВ-7-3/558@), в состав налоговой декларации по НДС все налогоплательщики в обязательном порядке включают (п. 3 Порядка заполнения):

Как заполняется налоговая декларация по НДС, мы рассказывали в нашем и приводили соответствующий образец. Естественно, в нулевой декларации по НДС в строках 030-080 раздела 1 проставляются прочерки.

Несмотря на то что декларация по НДС сдается с нулями, представить ее нужно все равно в электронном виде. Ведь иначе она будет считаться несданной. Подать ее нужно не позднее 25-го числа месяца, следующего за истекшим кварталом (