При оплате за обучение (свое или родственников) Вы имеете право получить от государства возмещение части средств путем оформления налогового вычета. Как получить налоговый вычет за обучение, кто имеет на него право, какие документы для этого нужны, как рассчитать сумму возмещения — ответы на эти и многие другие вопросы Вы найдете в нашей статье.

Вы имеете полное право претендовать на компенсацию части средств, уплаченных за обучение, если Вы являетесь официально работающим и Ваш работодатель производит удержания НДФЛ с дохода и перечисляет их в бюджет. Взаимоотношения с работодателем могут быть оформлены как трудовым договором, так и договором подряда — для получения компенсации это не имеет никакого значения. Основной критерий — перечисление НДФЛ в бюджет, так как вычет производится путем уменьшения налоговой базы налога на доходы. Фактически сумма возврата равна 13% от оплаченной за учебу.

Следует отметить, что получить возмещение можно не только за обучение в государственных школах и ВУЗах, но и при оплате услуг частных учебных организаций. При этом:

Если обучение оплачено полностью с использованием материнского капитала.

Получить возмещение средств от государства можно при расчете как за собственное обучение, так и за обучение родственников (детей, братьев, сестер). Но условия, соблюдение которых необходимо для оформления налогового вычета, в каждом случае разные.

Если Вы — официально работающий гражданин, ежемесячно перечисляющий НДФЛ в бюджет и оплачивающий за собственное образование. Условия для получения вычета:

Допустим, в течение 2017 года с зарплаты Пенькова С.Р. был удержан и перечислен в бюджет НДФЛ 35 820 руб. В этом же периоде Пеньков осуществлял расчет по получение высшего образования в ВУЗе, итого оплачено за год 74 600 руб.

Для возврата налога Пеньков делает расчет возмещения:

74 600 * 13% = 9 696

Так как возмещение (9 696) меньше уплаченного НДФЛ (35 820), Пеньков вправе претендовать на возврат в полном объеме.

Представим, что в 2015 Ромашкина К.Д. посещала автошколу (54 900) и курсы испанского языка (74 260). Оплаченный Ромашкиной НДФЛ равен 61 800 руб. Как определить возмещение в данном случае?

Общая налогооблагаемая база будет составлять 129 160 руб. (54 900 + 74 260), но Ромашкина получит возмещение 15 600 руб. (120 000 * 13%).

В период с 2011 по 2015 Семеренко Г.С. оплачивал за получение собственного образования в ВУЗе. Величину оплаченных средств и перечисленного НДФЛ представим в виде таблицы:

Так как в течение всего времени Семеренко не обращался за вычетом, а обратился в ИФНС в 2016 году, то он получит средства только за 2013, 2014, 2015 годы. На основании таблицы рассчитаем сумму, на которую он может претендовать:

Законодательство позволяет оформлять компенсацию средств не только за собственное образование, но и получить социальный налоговый вычет за обучение ребенка. Как в случае с родными детьми, так и с приемными, степень Вашего родства должна быть подтверждена свидетельством.

Условия возмещения стоимости образования детей имеет свои особенности, а именно:

Киров С.Д. в 2015 году оплатил НДФЛ 51 600 руб. Информацию о стоимости обучения детей Кирова, которую он перечислил в пользу образовательных учреждений, представим в виде таблицы:

Рассчитаем возврат в каждой из ситуаций:

Таким образом общая сумма к возврату Кирову составляет 10 868 руб. (6 500 + 4 368) и она будет возмещена ему полностью, так как уплаченные НДФЛ (51 600) превышает эту сумму (10 868).

Вы вправе претендовать на частичную компенсацию средств, уплаченных за образование братьев (сестер). Критерии для получения возврата аналогичны условиям оформления вычета на детей:

Подать документы в ИФНС для или при оплате образования можно в любое время года, в отличие от подачи декларации в связи или с уплатой в собственности (в этих случаях до 30 апреля следующего года).

Процедуру оформления возврата средств стоит начать со сбора всех документов. Данный этап является одним из наиболее важных, поскольку от полноты собранных бумаг и от корректности их заполнения зависит весь дальнейший процесс получения возврата.

Итак, начиная процедуру оформления компенсации, Вам стоит позаботиться о предоставлении:

В отдельных случаях для налогового вычета за обучение потребуются и иные бумаги, такие как справка из ВУЗа, подтверждающая, что сын/дочь обучаются на дневной форме. Если подписантом договора и плательщиком по нему выступаете Вы, а оформлением вычета занимается супруг/супруга, то комплект вышеуказанных документов нужно дополнить копией свидетельства о браке. Полный список необходимых бумаг стоит уточнить в каждом отдельном случае.

Основным документом, необходимым при получении компенсации, выступает декларация 3-НДФЛ. При заполнении декларации в нее необходимо внести следующую основную информацию:

Вы можете получить бланк декларации и заполнить его удобным для Вас способов, а именно:

Наиболее приемлемым является самостоятельное заполнение с помощью программы, так как имеет ряд преимуществ:

Использование программы заполнения декларации позволит Вам избежать неприятной волокиты, так заполняется актуальный бланк, к тому же можно проверить все ли правильно заполнено (см. .

Собрав все необходимые бумаги, Вы переходите к следующему этапу оформления возврата, а именно к передаче документов. Все собранные бумаги Вам нужно передать в орган ИФНС по месту жительства. Возможны три варианта подачи документов для возврата подоходного налога за обучение:

Если территориально Вы находитесь вблизи органа ИФНС, то целесообразно отнести все бумаги сотруднику налоговой лично. При первоначальной проверке представитель ФНС сверит оригиналы документов с копиями, обнаружит возможные ошибки и сообщит, поэтому Вы сможете сразу исправить все недочеты.

Если по определенным причинам Вы не имеете возможности лично посетить налоговую, то отправляйте документы почтой. При их получении сотрудник ФНС проверит вложенную опись с фактическим наличием бумаг и распишется в получении. Недостатком этого способа отправки является то, что при обнаруженных ошибках Вы узнаете только после проведенной проверки, то есть спустя 90 дней.

После принятия Ваших документов представитель налоговой имеет 90 дней для их проверки , после чего Вам будет направлен письменный ответ о ее результатах.

Получение налогового вычета за учебу может быть осуществлено через работодателя. В таком случае Вам нужно все равно сначала обратиться в налоговую инспекцию с тем же пакетом документов (кроме справки 2-НДФЛ с места работы), а также указать в заявлении данные своего работодателя (наименование, ИНН/КПП, юридический и фактический адрес).

Ваше заявление будет рассмотрено в течение месяца и по окончании камеральной проверки выдадут уведомление - право на получение вычета. Его нужно будет передать по месту работы (расчетный отдел, бухгалтерия и т.п.). Со следующего месяца при перечислении Вам ежемесячной зарплаты сумма выплат будет осуществляться в полном объеме (НДФЛ удерживаться не будет), то есть "на руки" Вы будете получать на 13% больше обычной месячной выплаты до тех пор, пока сумма заработной платы нарастающим итогом не достигнет суммы вычета.

Россия, как и остальные страны, старается всячески поддерживать своих граждан. Например, здесь можно оформить, так называемый налоговый вычет. Он предоставляется за те или иные траты. Сегодня нас будут интересовать документы на налоговый вычет за обучение. Кроме того, необходимо понять, когда гражданин может требовать от государства те или иные деньги. Что о вычете за обучение нужно знать? Как его оформить? Какие документы могут пригодиться в том или ином случае?

Первым делом необходимо понять, куда обращаться для воплощения задумки в жизнь. В 2016 году в России немного поменялось налоговое законодательство. Теперь по закону можно оформлять разнообразные типа (за лечение и учебу) прямо на работе. Что это значит?

Отныне документы на налоговый вычет за обучение принимают:

Чаще всего встречается первый вариант развития событий. Тем не менее, перечень документов, прилагаемых вместе с заявлением, не меняется. Он всегда остается прежним.

А что такое налоговый вычет за обучение? Если человек оплачивал образовательные услуги, он имеет право на возмещение 13% от понесенных расходов. Эта возможность прописана в Налоговом кодексе РФ, в статье 219. Возврат части денег, потраченных на учебу, называется налоговым вычетом за обучение.

Вычет является частью дохода, не облагаемого налогами. Иначе говоря, в России разрешается вернуть себе налог с расходов за учебу. Соответственно, 13% от трат на обучение за себя и детей можно вернуть при наличии дохода, облагаемого НДФЛ.

При каких условиях можно подавать документы для получения налогового вычета за обучение в ту или иную организацию?

На сегодняшний день разрешается возмещать траты, понесенные за учебу:

При этом придется соблюдать огромное количество условий. Получателем может являться только тот, кто платил деньги за учебу. Как уже было сказано, у гражданина должна быть официальная работа и доход, облагаемый налогом в 13%.

Как правило, ограничений относительно предоставления вычетов за собственное обучение нет. Это наиболее простой вариант развития событий. Среди основных требований в данном случае выделяют:

Пожалуй, это все. Если данные условия соблюдены, можно собирать документы на налоговый вычет за обучение. Отличительной чертой получения денег за собственную учебу является то, что форма получения образования не играет роли. Человек может учиться, как на очном, так и на заочном, вечернем или любом другом отделении.

Сколько денег разрешается вернуть за собственную учебу? По закону можно рассчитывать на 13% от понесенных расходов. Но при этом в России действуют некоторые ограничения.

Какие именно? Среди них выделяют следующие особенности:

На самом деле все не так трудно, как кажется. Какие документы на налоговый вычет за обучение потребуются в данном случае?

Перечень бумаг не слишком обширный. Тем не менее, данный вариант развития событий подразумевает наименьшую бумажную волокиту.

Среди документов, необходимых для реализации поставленной задачи, выделяют:

Кроме того, если нужен налоговый вычет за обучение в вузе, документы дополняются аккредитацией специальности. Все перечисленные бумаги подаются вместе с заверенными копиями. Чеки и кассовые ордера, указывающие на факт оплаты обучения, отдают налоговым органам только в виде копий.

А когда и как можно оформить налоговый вычет за обучение детей? Для этого тоже потребуется соблюсти ряд правил. Каких именно?

Чтобы подать документы на налоговый вычет за обучение ребенка, нужно соответствовать данным критериям:

При этом важно запомнить, что за одного ребенка можно вернуть себе не больше 50 000 рублей. За год сумма составляет 6 500 рублей. Больше никаких ограничений по закону не предусматривается.

Чтобы возместить траты за учебу ребенка, необходимо подготовить определенный пакет бумаг. Их нужно больше, чем в ранее предложенном перечне.

Документы для налогового вычета за обучение ребенка включают в себя уже известный список бумаг. Кроме того, он дополняется:

Вот и все. Кроме того, налоговые органы могут запросить копию удостоверения личности ребенка, старше 14 лет. Это нормальное явление, пугаться которого не нужно. Заверять копию паспорта нет необходимости.

Как уже было подчеркнуто ранее, гражданин может вернуть часть денег, потраченных на обучение брата или сестры. Это довольно редкое, но имеющее место на практике явление. Список документов для налогового вычета за обучение будет дополнен еще несколькими бумагами. Но об этом немного позже. Для начала придется выяснить, когда гражданин имеет право на возмещение трат за обучение брата или сестры.

Условия получения вычета за учебу в таком случае будут следующими:

Какие ограничения будут действовать относительно возмещаемых средств? Точно такие же, как и в случае с вычетом за обучение детей.

А какие бумаги потребуются в данном случае? Как оформляется налоговый вычет за обучение? Какие документы нужны, если речь идет о получении образования братом или сестрой?

Ранее перечисленный перечень бумаг (за себя) дополняется следующими составляющими:

Больше ничего не нужно. В исключительных случаях придется представлять любые документы, указывающие на родство с учеником/студентом. Но это крайне редкое явление. Свидетельств о рождении налоговым органам вполне достаточно.

Документы, необходимые для налогового вычета за обучение в том или ином случае, теперь известны. Полный их перечень был представлен вашему вниманию. Но есть еще нерешенные важные вопросы.

Например, за какой период в России разрешается оформлять вычеты. Сколько составляет срок давности обращения? За какое время возмещаются налоговые вычеты за обучение? Какие документы приносить с собой, уже известно. Но при этом важно помнить, что заявление разрешается подать не позже чем через 3 года с момента тех или иных трат.

Это значит, что срок давности обращения с соответствующим запросом составляет 36 месяцев. При этом право на получение вычета появляется только в году, следующем за тем, в котором произошла оплата услуг. Если человек оплатил учебу в 2015 году, требовать возмещения денежных средств разрешается только в 2016.

Кроме того, необходимо помнить, что обращаться за деньгами можно до полного расхода установленного лимита. Пока у гражданина не будет исчерпан социальный вычет на обучение, равный в сумме 120 000 рублей, он способен требовать денег от государства при соответствующих тратах.

А могут ли налоговые органы отказать в данной выплате? Вполне. Иногда население сталкивается с ситуациями, при которых в ответ на запрос приходит отказ. Это нормальное явление.

Что делать, если не удалось оформить налоговые вычеты за обучение? Какие документы и куда нести? В таком случае рекомендуется изучить причину отказа в возмещении денежных средств. Налоговые органы обязаны обосновать свою позицию. Чаще всего отказ связан с предоставлением неполного перечня документов. В таком случае в течение одного месяца со дня получения оповещения необходимо исправить ситуацию. При этом заново подавать заявление на вычет за обучение не нужно.

Если проблема связана не с документами, нужно устранить несоответствие требованиям для оформления вычетов и вновь подать заявление на рассмотрение. При определенных обстоятельствах вернуть часть денег не получится. Например, если прошел срок давности обращения.

Отныне понятно, какие документы на налоговый вычет за обучение предоставляются в том или ином случае. Как уже было сказано, все перечисленные бумаги прилагаются вместе с заверенными нотариусом копиями. Только тогда можно с уверенностью говорить о достоверности бумаг.

На самом деле вернуть деньги за обучение не так трудно. Рекомендуется обращаться в налоговые органы ежегодно. Некоторые предпочитают требовать вычет сразу за 3 года учебы. Такое тоже возможно. Подавать заявление на рассмотрение разрешается в любое время с момента возникновения права на вычет.

Сколько времени уходит на оформление операции? Обычно получение вычета отнимает 3-4 месяца. При этом большую часть времени приходится ждать ответа от налоговых органов. Проверка документов проводится тщательно, в связи с чем приходится долго ждать. Какой нужен список документов для налогового вычета за обучение? Это больше не является загадкой.

Не многим гражданам известно, что получая образование на платной основе, существует возможность оформить возврат подоходного налога за обучение. При этом главным условием считается наличие у вас официальной работы. Ведь в таком случае идет начисление зарплаты, и берется налог на доходы.

По нормам законодательства, а конкретнее НК РФ, любой гражданин вправе обратиться в соответствующий орган, чтобы вернуть уплаченную сумму за свое обучение в размере перечисленного подоходного налога. Из этого вытекают два конкретных действия. Во-первых, заявитель подтверждает свое платное обучение. Возврат подоходного налога осуществляется только на основании предъявления документов об оплате. А во-вторых, гражданин, обратившийся за налоговым вычетом, должен работать на официальном, зарегистрированном в налоговом органе предприятии, где он получает доходы, из которых удерживается НДФЛ в регулярном порядке.

Налоговый вычет выступает как часть дохода, необлагаемого налоговым бременем по ставке 13%. Поэтому любой работник, получающий платное образование, вправе потребовать подоходный вычет на обучение. Возврат подоходного налога за обучение возможен не только за личную учебу, но и платное образование своих детей, полнородных и сводных братьев или сестер. Этот факт не каждому гражданину известен.

Чтобы получить утвержденный законом возврат подоходного налога за обучение, необходимо выполнение ряда специальных условий:

При одновременном выполнении всех условий налогоплательщик обязательно оформит себе возврат налога и тем самым вернет часть средств, затраченных на обучение. Как видно, это задача совсем не сложная для любого гражданина государства.

Получит ли гражданин компенсацию оплаты на обучение? Это напрямую зависит от статуса учебного заведения. Существует определенный список типов учреждений, платное получение знаний в которых позволяет оформить положенный возврат подоходного налога из бюджета на обучение. К образовательным заведениям, документы из которых можно предоставить для компенсации оплаты за учебу, относят следующие организации.

Если конкретизировать, то можно сделать выводы, что получить возврат подоходного налога за обучение можно обучаясь в следующих заведениях.

Получение компенсации за оплату обучения в виде налогового вычета относится к одной из бухгалтерских операций для предприятия-работодателя и к финансовому процессу для налогового органа. Поэтому законодательством определено, что возврат подоходного налога за обучение вправе получить гражданин государства РФ, который понес затраты в нижеуказанных случаях:

При этом при обращении за компенсацией налога за платежи личного обучения не существует ограничений по форме получения образования. Проще говоря, можно учиться очно, заочно, в вечерней школе и по иным формам. Когда образование получают дети или кровные братья или сестры, а также подопечные, то компенсации подлежит только оплата очной формы обучения. Распространяется эта норма на учащихся не старше 24 лет.

Для получения возврата по подоходному налогу при оплате за обучение законом предусмотрен ряд ограничений. Не получат возврат налога нижеуказанные лица:

Когда работающие граждане узнают информацию о том, что им полагается налоговый вычет, то, прежде всего, возникает естественный вопрос: «Как вернуть подоходный налог за обучение?» И если все условия для получения возврата за получение образования выполнены, значит дело остается за малым. Первым шагом является сбор всего списка документов, прописанных в законодательстве и основных требованиях налогового органа.

Получить возврат НДФЛ за оплату собственного обучения или образование своих родных возможно только при обращении в соответствующий орган по месту жительства. При этом он не всегда вправе осуществлять возврат налога за обучение. Порядок возврата налога предусматривает обращение в налоговую инспекцию граждан РФ, постоянно проживающих на ее территории. В случае наличия двух прописок (основной и временной), заявление примет только налоговый орган, находящийся по основной прописке.

Заявить в соответствующий орган на возврат НДФЛ можно лично, отстояв очередь и попав на прием к специалисту, а также через законного представителя или отправив по почте, заранее подготовив, опись о вложениях.

Законодательными актами закреплены наименования основных документов, которые придется подобрать перед обращением в налоговую инспекцию. Важно соблюдать все условия и правила обращения в вышеуказанную инстанцию для того, чтобы получить возврат подоходного налога за обучение. Документы, подлежащие предоставлению, должны быть оформлены в строго унифицированных формах и содержать все требуемые реквизиты.

При обращении за налоговым вычетом за оплату обучения потребуются следующие справки:

При получении образования детей или близких родственников дополнительно необходимо подобрать следующие документы:

Лучше всего для каждого экземпляра сделать копии. Декларацию можно оформить самостоятельно. В случае затруднения проще всего будет оплатить услуги налогового специалиста.

Получить возврат суммы, уплаченной за обучение, возможно в пределах перечисленного подоходного налога за этот период. При этом с 2009 г. законодательством определено годовое ограничение базовой суммы расходов, которая берется за вычет при оплате личной учебы, в размере 120000 рублей. В итоге получается, что за один год обучения можно получить максимальную компенсацию равную 15600 рублей. При этом такая сумма должна поступить в бюджет от налогоплательщика в качестве подоходного налога, и только тогда рассчитывается рассматриваемый вычет. Возврат по обучению, образованию своих родных или подопечных имеет базовое ограничение. Сумма расходов на одного учащегося равняется 50000 рублям. Поэтому в такой ситуации получить возврат части оплаты можно в размере 6500 рублей на одного человека. Важно, что налоговые вычеты за личное обучение и образование родственников не суммируются.

Обратиться в соответствующую инстанцию с декларацией 3-НДФЛ за возвратом перечисленного налога можно на протяжении трех лет, следующих за данным периодом оплаты обучения. Независимо от лица, получающего образование, налогоплательщику установят налоговый вычет только за те годы, в которых производились взносы. При этом важно помнить, что вернуть часть суммы оплаты за обучение возможно только за три предшествующих года.

Указанный социальный налоговый вычет представляет собой возможность возврата части средств, истраченных на обучение (как свое, так и близких родственников).

Условиями получения данного вида вычета является наличие статуса резидента РФ и дохода, облагаемого по ставке 13%.

Примечание : Письмом от 24.10.2016 года № БС-4-11/20142 ФНС РФ была поставлена точка в спорах о возможности заявления вычета одним супругом за обучение другого. Федеральная налоговая служба в вышеуказанном документе пояснила, что один супруг не вправе получить вычет за другого, но в то же время он может заявить его за собственное обучение, вне зависимости от того, кем оно было оплачено.

Ограничения для расходов на собственное обучение (120 000 руб.) и для расходов на обучение детей не влияют друг на друга и рассчитываются отдельно . Т.е. можно вернуть до 15 600 руб. за собственное обучение + по 6 500 руб. за обучение каждого их своих детей.

Примечание : сумма в 50 000 руб. на вычет за детей, является общей для обоих родителей. То есть вернуть истраченные на обучение своих детей средства может только один из родителей.

Социальный налоговый вычет по расходам на обучение предоставляется только при условии , что образовательное учреждение имеет лицензию , или любой другой документ, подтверждающий его статус как учебного заведения.

Примечание : если обучение проводилось у ИП, самостоятельно его проводившего и не имеющего наемных педагогических работников, наличие лицензии необязательно.

Вычет можно получить только в том случае, если в году, в котором было оплачено обучение, имелись доходы, облагаемые НДФЛ по ставке 13% (кроме дивидендов, облагаемых по той же ставке);

Примечание : необходимо отметить, что четких указаний на запрет получения вычета, в случае, если на момент оплаты обучения доходы отсутствовали, нет. Более того, Письмом ФНС РФ от 18 марта 2010 г. N 03-04-05/7-110 финансовое ведомство указало на возможность получения вычета, в случае если доход имеется на момент заявления льготы. Однако, на практике, налоговики, как правило, отказывают в предоставлении вычета, если на момент оплаты обучения у заявителя не было налогооблагаемых доходов.

60 000 руб.

480 000 руб.

62 400 руб. (480 000 руб. x 13%).

Расходы на обучение за 2018 год составили 60 000 руб. в связи с чем сумма к возврату на руки будет равна 7 800 руб. (60 000 руб. x 13%).

Так как за 2018 год Петров И.А. заплатил подоходный налог на сумму более 7 800 руб. налоговый вычет он сможет получить в полном объёме – 7 800 руб.

В 2018 году Петров И.А. заплатил за своё обучение в институте 130 000 руб.

Доход за 2018 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год, составил 62 400 руб. (480 000 руб. x 13%).

Расходы на обучение за 2018 год составили 130 000 руб., но так как для всех социальных вычетов установлено ограничение в 120 000 рублей, сумма полагающаяся к возврату, будет равна: 15 600 руб. (120 000 руб. x 13%).

В связи с тем, что за 2018 год Петров И.А. заплатил подоходный налог на сумму более 15 600 руб., налоговый вычет он сможет получить в полном объёме – 15 600 руб.

В 2018 году Петров И.А. заплатил за образование своего сына в институте на очной форме обучения 70 000 руб.

Доход за 2018 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год, составил 62 400 руб. (480 000 руб. x 13%).

Расходы Петрова И.А. за обучение сына в 2018 году составили 70 000 руб., но так как для расходов на обучение детей установлено ограничение в 50 000 руб., к возврату полагается сумма в размере: 6 500 руб. (50 000 руб. x 13%).

В связи с тем, что за 2018 год Петров И.А. заплатил подоходный налог на сумму более 6 500 руб., налоговый вычет он сможет получить в полном объёме – 6 500 руб.

В 2018 году Петров И.А. оплатил:

Доход за 2018 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог) удержанный работодателем за год составил 62 400 руб. (480 000 руб. x 13%).

Для расходов на обучение каждого ребёнка установлено ограничение в 50 000 руб. и не смотря на то, что за обучение старшего сына Петров И.А. заплатил 70 000 руб., вернуть за него он сможет только: 6 500 руб. (50 000 руб. x 13%).

За обучение младшего сына полагающаяся к возврату сумма будет равна: 5 200 руб. (40 000 руб. x 13%).

Так как дочь Петрова И.А. получает образование на заочной форме обучения, налоговый вычет за её обучение не предусмотрен .

Итого за всех детей Петрову И.А. к возврату полагается сумма в размере: 11 700 руб. (6500 руб. + 5200 руб.).

Так как за 2018 год Петров И.А. заплатил подоходный налог на сумму более 11 700 руб., налоговый вычет он сможет получить в полном объёме – 11 700 руб.

В 2018 год Петров И.А. оплатил своё обучение в институте в размере 80 000 руб., а также медикаменты, необходимые для лечения свой жены, в размере 60 000 руб.

Доход за 2018 год инженера Петрова И.А. составил 480 000 руб. (40 000 руб. (з/п) x 12 месяцев).

Размер НДФЛ (подоходный налог), удержанный работодателем за год, составил 62 400 руб. (480 000 руб. x 13%).

Расходы Петрова И.А. за 2018 г. составили 140 000 руб. (80 000 руб. (за обучение) + 60 000 руб. (за медикаменты)), но так как сумма социальных вычетов за год не может превышать 120 000 руб., вернуть он сможет только: 15 600 руб. (120 000 руб. x 13%).

Так как за 2018 год Петров И.А. заплатил подоходный налог на сумму более 15 600 руб., полагающуюся к возврату сумму он сможет получить в полном объёме – 15 600 руб.

Процедура получения вычета по расходам на обучение через налоговую службу происходит в 3 этапа:

Для получения налогового вычета по расходам на обучение необходимо собрать следующие документы:

Справка 2-НДФЛ . Её можно получить в бухгалтерии по месту работы (если за год вы работали в нескольких местах – необходимо взять справку с каждого места).

Примечание : справка 2-НДФЛ не входит в перечень обязательных документов, необходимых к представлению при заявлении вычета.

Договор с образовательным учреждением , в котором прописана стоимость обучения. В ИФНС подаётся копия договора, заверенная лично заявителем (должна быть подписана каждая страница копии).

В договоре должны быть указаны реквизиты лицензии на осуществлении образовательной деятельности. В случае их отсутствия, дополнительно необходимо предоставить копию лицензии.

Если в течение года была повышена стоимость обучения, необходимо представить документы, подтверждающие это повышение. Как правило, это дополнительное соглашение к договору с указанием новой стоимости обучения.

При заявлении налогового вычета за обучение детей (братьев, сестёр) дополнительно необходимо представить следующие документы:

Примечание : приведенный перечень документов является исчерпывающим и расширительному толкованию не подлежит. Отказ налогового органа принять документы на вычет вследствие отсутствия справки 2-НДФЛ и иных, не указанных выше документов, является неправомерным (Письмо ФНС от 22.11.2012 N ЕД-4-3/19630@).

Обратите внимание , при подаче в ИФНС копий документов, рекомендуется при себе иметь их оригиналы.

Передать собранные документы можно следующими способами:

По почте – ценным письмом с описью вложения. Для этого необходимо вложить документы в конверт (конверт не запечатывать) и составить 2 экземпляра почтовый описи с перечислением всех вложенных документов.

При таком способе не требуется посещение налоговой службы, но в случае если были допущены ошибки или пакет документов был собран не в полном объеме, узнаете вы об этом только через 2-3 месяца (после проверки документов).

Обратите внимание , декларацию 3-НДФЛ и комплект документов необходимый для получения налогового вычета, можно подать в налоговую службу в течение всего года , но не ранее окончания периода, за который заявляется вычет.

Проверка налоговой декларации и прилагающихся к ней документов проводится в течение 3-х месяцев со дня их подачи в налоговый орган.

В течение 10 дней после окончания проверки налоговая служба должна направить в адрес налогоплательщика письменное уведомление с результатами проверки (предоставление или отказ в предоставлении налогового вычета).

Финансовые вложения в образование на данный момент является перспективным видом инвестиции, но одновременно и достаточно затратной статьей семейного бюджета.

Вместе с тем, не многие знают, что оплачивая обучение в институте можно получить компенсацию за удержанный НДФЛ.

Если доход, который вы получаете, облагается по налоговой ставке 13%, и вы оплачиваете свое образование, то вы можете вернуть часть подоходного налога.

Иными словами, данный вычет представляет собой некоторую часть дохода, которая не будет облагается налогом.

Уже уплаченный НДФЛ можно вернуть с денежных средств, которые пошли на оплату образования.

Поэтому если вы официально трудоустроены и оплачиваете свое, ребенка, брата или сестры образование, вы сможете вернуть денежные средства в установленных пределах.

Вернуть подоходный налог может налогоплательщик, оплативший свое образование или образование ребенка, брата или сестры, которые не достигли возраста 24 лет.

Попечители, опекуны которые оплатили обучение своих подопечных до 18 лет, а также продолжили оплату образования после окончания опеки, пока подопечным не исполнилось 24 года, также имеют право на льготу.

Вычет также предоставляется при оплате обучения супруги или супруга.

Предоставляется вычет при получении образования в

Также вычет может быть получен при обучении детей

Получить вычет за оплату образования детей можно только при его обучении на очной форме.

Размер вычета будет рассчитан в зависимости от суммы, уплаченной за обучение.

Так, максимальная сумма, которая не будет облагаться налогом в 2014 году, составит 120000 руб.

То есть вернуть получится не более 120000х13%=15600 руб.

При этом общая сумма всех предусмотренных законов социальных вычетов за год не должна превысить 120000 руб, включая лечение, обучение и выплаты на благотворительность.

К примеру, гражданин Иванов А.А. в 2013 году потратил на свое обучение в вузе 160 тыс. руб. При этом официально он заработал 300 тыс. руб., из которых 300000х13%=39000 руб. составил НДФЛ. Так как предельная сумма вычета - 120000 руб., Иванов сможет вернуть за обучение с подоходного налога только сумму в размере 120000х13%=15600 руб.

Следует иметь в виду, что вернуть сумму большую, чем суммы НДФЛ, которую вы выплатили, не получится

Предельный размер вычета на ребенка - 50000 руб., то есть вернуть можно не больше 6500 руб. За год, оплачивая обучение двух детей, можно вернуть соответственно 13000 руб.

Сумма максимального вычета на образование ребенка и собственное образование не связаны, рассчитываются по отдельности и друг на друга не влияют.

Для получения вычета потребуется собрать и подготовить:

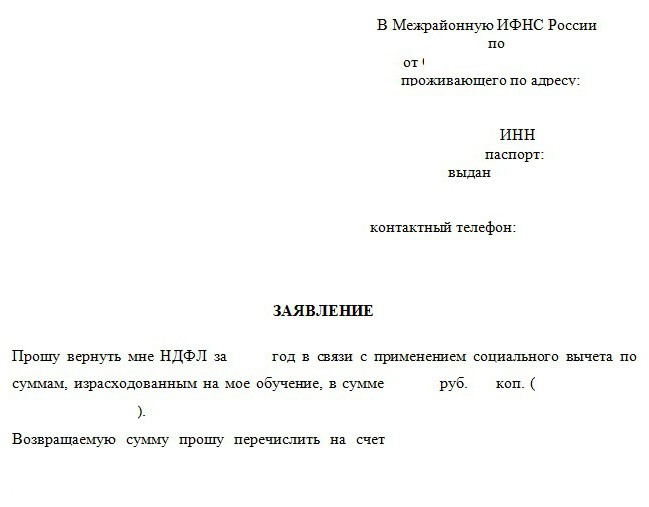

Заявление в ИФНС о предоставлении социального вычета, которое пишется в произвольной форме. Необходимо указать основание для получения вычета, указать перечень прилагаемых документов, которые подтверждают право на получение вычета.

Документы подаются в ИФНС по месту жительства.

После проверки документов принимается решение, и денежные средства перечисляются на расчетный счет заявителя. На это уходит обычно от 2 до 4 месяцев.

Следует учитывать, что получить компенсацию НДФЛ можно только за тот период, в котором производилась оплата за обучение

За оплату обучения в 2013 году подают документы в 2014 году. Вычет можно получить только за три предыдущих года.

Для того, чтобы воспользоваться возможностью получения вычета, необходимо, чтобы учебное заведение имело лицензию на предоставление образовательных услуг.

При этом не будет иметь значение есть ли у него государственная аккредитация или нет.

Вычет может быть получен как при обучении в отечественных вузах, так и при получении образования в иностранных учреждениях.

Однако следует учесть, что при обучении в иностранном учебном заведении, потребуются документы, которые подтвердят его статус.

Документы необходимо перевести на русский язык. Профиль вуза тоже не имеет значение. Это может быть колледж, лицей, институт, училище и прочее.

Если вы платите за собственное образование, то форма обучения не будет иметь значения.

Если вы оплачиваете обучение близких, то вычет вы сможете получить только при очной форме обучения.

Например, за оплату вечерних курсов английского языка ребенка, получить вычет вы не сможете.

Если же на таких курсах вы обучаетесь самостоятельно, то вычет получить возможно.

Следует учитывать, что вычет предоставлен не будет, если при оплате был использован материнский капитал.

Также желательно, чтобы в договоре об оказании образовательных услуг вы были указаны плательщиком, а также во всех платежках и квитанциях фигурировала ваша фамилия.

Когда вычет не полагается?

Вычет не будет предоставлен если вы посещали:

которые не сопровождаются итоговой аттестацией или получением документов об образования, присвоении квалификации и так далее.

Не положен вычет, если образование было оплачено фирмой, в которой вы работаете

Получить вычет не смогут индивидуальные предприниматели, коммерческая деятельность которых осуществляется с применением УСН или ЕНВД.