Заявление ЕНВД-2 нужно подать индивидуальному предпринимателю, чтобы быть поставленным на учет налоговыми органами в качестве плательщика единого налога на вмененный доход. Кроме заявления, для постановки на учет от налогоплательщика не требуется больше никаких документов (письмо ФНС от 28.12.2015 № ГД-18-14/1644, п. 1 письма ФНС от 21.09.2009 № МН-22-6/734@).

О процедуре постановки на учет в настоящее время можно узнать из этой статьи .

Форма ЕНВД-2 утверждена приказом ФНС от 11.12.2012 № ММВ-7-6/941@ и применяется для постановки на учет именно индивидуальных предпринимателей.

Сама форма ЕНВД-2 с образцом заполнения будут представлены в статье ниже.

Начиная с 01.01.2013 и по настоящее время заявление ЕНВД-2 подается в налоговые органы в течение 5 дней с того момента, когда началось осуществление деятельности, подпадающей под вмененку. Налоговики поставят предпринимателя на учет в качестве плательщика вмененного налога в тот день, который будет указан в форме ЕНВД-2 как день начала применения деятельности на вмененке.

Отметим, что с 2013 года переход на режим ЕНВД осуществляется по желанию предпринимателя. Учитывая, что в заявлении он может поставить любую дату из тех 5 дней, которые отводятся ему на подачу формы 2-ЕНВД, момент начала ведения и момент перехода могут не совпадать.

Заявление ЕНВД-2 (бланк, применяемый в 2019 году) имеет строго регламентированную форму и порядок заполнения.

В бланке ЕНВД-2 указывается ИНН и ОГРНИП налогоплательщика, его фамилия, имя, отчество (при его наличии). Кроме того, необходимо указать дату начала применения вмененки. Также нужно упомянуть о приложениях к настоящему заявлению.

Заявление подписывается налогоплательщиком либо его уполномоченным представителем. Указывается дата подписи.

Если заявление ЕНВД-2 составляет и сдает уполномоченный представитель предпринимателя (пп. 1, 3 ст. 26 НК РФ), вместе с заявлением ему нужно иметь копию документа, подтверждающего его полномочия. Таково требование приказа № ММВ-7-6/941@ (см. примечания к форме заявления о постановке на учет индивидуального предпринимателя в качестве налогоплательщика ЕНВД (ЕНВД-2), а также п. 10 разд. II приложения 10).

При сдаче ЕНВД-2 на бланке формы налоговый инспектор должен поставить отметку о том, какой датой заявление принято и под каким номером оно зарегистрировано. Затем налоговыми органами отражается информация о постановке индивидуального предпринимателя на учет в качестве плательщика вмененного налога.

Приведем образец заявления формы ЕНВД-2.

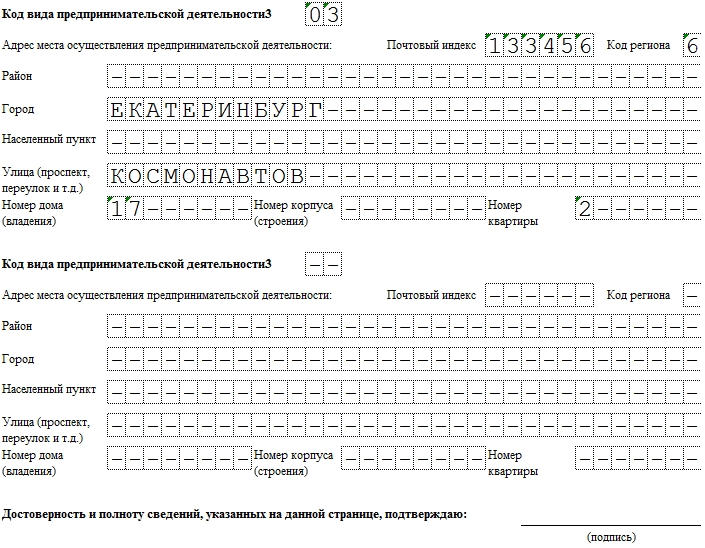

Приложение к форме ЕНВД-2 является его неотъемлемой частью и содержит сведения о тех видах деятельности, которыми собирается заняться предприниматель, и местах осуществления таковых.

В приложении также должны найти отражение адреса осуществления предпринимательской деятельности с указанием кода деятельности по каждому адресу. Код вида предпринимательской деятельности указывается в соответствии с приложением к порядку заполнения налоговой декларации по ЕНВД для отдельных видов деятельности.

Если количество видов деятельности на вмененке превышает 3, предприниматель должен заполнить столько листов приложений к заявлению ЕНВД-2, сколько необходимо для полного отражения всех видов его деятельности.

Для заполнения и последующей сдачи ЕНВД-2 скачать бланк можно на сайтах для бухгалтеров и налоговиков, например на нашем. Кроме того, скачать заявление ЕНВД-2 2019 года можно на сайте любой доступной справочно-правовой системы.

Форму 2-ЕНВД - 2019 скачать можно в наиболее удобном для предпринимателя формате. Так, можно скачать форму ЕНВД-2 в текстовом формате или в формате электронной таблицы. Заполнение заявления может происходить как автоматизированным способом, так и вручную. Самое главное, чтобы вся информация была достоверной, а форма заявления — актуальной.

Форма бланка заявления о постановке индивидуального предпринимателя на учет в качестве плательщика ЕНВД утверждена приказом ФНС России от 11.12.2012 № ММВ-7-6/941@ и в течение 2013-2018 годов не изменялась. В 2019 году постановка на ЕНВД-учет ИП производится на этом же бланке.

С 2013 года режим налогообложения специального характера, именуемый ЕНВД, стал добровольным. То есть на него могут перейти желающие предприниматели, а также организации, род деятельности которых встречается в перечне таких, которые могут облагаться налогами по ЕНВД. Но для того чтобы перейти на данный режим, необходимо предоставить в налоговую службу заявлениена ЕНВД.

Организации, а также ИП, которые осуществляют деятельность в сфере:

Именно таким группам предпринимателей может понадобиться составить заявление о переходе на ЕНВД. Это в том случае, когда первоначальная система налогообложения предпринимателем не рассматривается как выгодная ему. Или когда возникают трудности с отчетностью, так как система налогообложения общего характера имеет довольно сложные формулы как для расчета налоговой базы, так и для расчета самого налога.

ЕНВД для предпринимателя также может быть удобнее по той причине, что ставки в нем довольно стабильны, а еще на уровень уплачиваемого налога не влияет реальный доход, так как учитываются только условные показатели.

Если руководитель организации или ИП все-таки решили перейти на новую систему налогообложения, им обязательно нужно подать в налоговый орган по месту осуществления деятельности заявление о переходе.

Для организаций оно должно составляться в форме , которая имеет свои нюансы в составлении. Для ИП это будет заявление по форме .

Формы заявлений и первого, и второго типа без труда можно скачать из сети. Только лицам, которые собираются их подавать, обязательно нужно проверить актуальность данного документа на момент его подачи, потому что законодательство подвергает их хоть и не регулярным, но все-таки правкам и изменениям.

Актуальность данной формы напрямую повлияет на рассмотрение ее в налоговой инспекции, что может повлечь за собой некоторые проблемы, если таковое не состоится.

Подробную информацию о бизнесе на ЕНВД смотрите в видео:

В общем порядке и для ООО, и для ИП заявление должно быть подано в налоговую с учетом того дня, когда объект предпринимательства начал осуществлять деятельность, которая подлежит ЕНВД. Эту дату налоговые органы будут использовать для постановки объекта на учет.

Если осуществляется переход с одной системы на другую, то их временные показатели обязательно должны быть согласованы между собой. То есть дата, когда плательщик начал учитываться по системе ЕНВД, должна соответствовать той дате, когда прекратила свое действие предыдущая система налогообложения.

Пример: налогоплательщик А, который платил налоги по УСН, желает перейти на ЕНВД. Так как род его деятельности вписывается в требования, предъявляемые законодательством, он уведомил об прекращении действия УСН налоговый орган, как и положено, за месяц до начала нового годового налогового периода, а заявление о переходе на ЕНВДдатировал числом, когда его подал.

Это неправильное действие налогоплательщика, так как получается, что пять дней у него зависли в воздухе. Нужно было отметить в заявление дату, которая соответствует началу годового налогового периода, так как именно тогда прекратила свое действие УСН.

Для тех, кто не имеет представления о заполнении документов для налоговой, стоит повторить, что заполняются они в компьютерном или в ручном формате, справа налево, без ошибок, исправлений или неточностей. В том случае, когда заявление на ЕНВД составил представитель организации или ИП, к документу прилагают свидетельство его полномочий в виде доверенности. Этот же документ обязательно отмечается в отдельной графе.

После своевременной и правильной подачи заявления при успешном исходе его рассмотрения наступит получение документа, который засвидетельствует, что регистрация объекта предпринимательской деятельности как плательщика ЕНВД произошла успешно.

Данный документ предприниматель получает в течении пяти дней после его подачи в налоговый орган. Забрать его можно самостоятельно, придя в налоговую структуру.

Уведомление составляется на бланке утвержденной законодательством формы №2-3 Учет.

Уведомление о применении ЕНВД является подтверждающим документом того, что налогоплательщик успешно совершил переход на данный режим налогообложения.

Итак, заявление о переходе на ЕНВД подается объектом предпринимательской деятельности в соответствии с формой его организации. Если подающий объект – это организация, то заявление составляется по форме ЕНВД-1, если ИП, то ЕНВД-2. Данные формы можно скачать в сети, контролируя их временную актуальность. Если рассмотрение заявления успешно произошло и плательщика налога ставят на учет, то он в обязательном порядке получит от налоговых органов соответствующее уведомление.

Единый налог на вмененный доход для определенных видов деятельности (ЕНВД) – удобный и простой специальный налоговый режим, на котором ставка налога не зависит от сумм вашего заработка. Много у вас доходов или мало, платить придется 15% от вмененного дохода. Причем в 2017 году, и эта ставка не окончательна, регионы получили возможность ее снижать, а значит, сумма налога может быть еще меньше – установленный законом минимум 7,5%.

ЕНВД можно применять, только если региональные власти приняли в вашем регионе соответствующий закон. Кроме того, он используется лишь для отдельных видов деятельности , опять же, по списку, утвержденному на региональном уровне исходя из федерального перечня (глава 26.3 НК РФ). Поэтому переход на ЕНВД возможен лишь там, где спецрежим действует и лишь тем, кто занимается розничной торговлей и рядом услуг, среди которых общепит, бытовые услуги, ремонт автомобилей и ряд других. Кроме того, ЕНВД нельзя применять компаниям и ИП, у которых больше 100 сотрудников, а также еще в ряде случаев. Полный перечень ограничений можно найти в статье 346.26 Налогового кодекса. Как перейти на ЕНВД, если вы соответствуете условиям для применения этого спецрежима?

Основной вопрос, который волнует только что зарегистрированного индивидуального предпринимателя или фирму – как, выбрав режим налогообложения, уведомить налоговую инспекцию о его применении?

В отличие от УСН, заявление на применение которой вы можете подать сразу при регистрации, на вмененку вы можете перейти лишь после того, как вы начали вести деятельность, которая переводится на этот налоговый режим. То есть подать заявление о переходе на ЕНВД при регистрации ИП или ООО нельзя.

Обращаем внимание, что, если вы при этом не уведомили инспекцию о своих предпочтениях по выбору системы налогообложения, вы автоматически по факту регистрации будете переведены на общий режим налогообложения. Со всеми вытекающими последствиями в виде НДС, налога на прибыль или, в случае ИП, уплаты НДФЛ.

Самым удачным выходом из положения будет подача при регистрации ИП или ООО, неважно, – уведомления о применении упрощенки . После того, как вас зарегистрируют и вы получите все документы о госрегистрации, начнете деятельность, которая облагается ЕНВД, в течение 5 дней со дня начала такой деятельности можно подавать заявление на ЕНВД.

В отличие от УСН, для перехода на ЕНВД разработаны 2 формы заявления: ЕНВД-1 применяется для организаций, ЕНВД-2 – для индивидуальных предпринимателей. Заполненное заявление надо подавать в ИФНС по месту осуществления деятельности. Формы заявлений утверждены приказом ФНС России от 11.12.2012 №ММВ-7-6/941@.

В отличие опять же от упрощенки , на которую перейти уже работающая организация может лишь раз в году – в конце года, на ЕНВД действующая фирма или ИП могут переходить в любое время. Главное правило сохраняется – в течение 5 дней со дня начала применения ЕНВД надо подать заявление на применение спецрежима. После получения заявления, опять же, в течение 5 дней ИФНС должна выдать уведомление о постановке на учет ООО или ИП в качестве плательщика ЕНВД. Датой начала использования вмененки будет дата, указанная вами в заявлении.

Кроме подачи заявления, никаких дополнительных требований к налогоплательщику не предъявляется. Естественно, при условии соблюдений тех ограничений, которые установлены Налоговым кодексом. Несмотря на ряд новшеств в этом году, в том числе введение новой декларации по ЕНВД, правила перехода на вмененку не менялись.

На вменёнке можно осуществлять розничную торговлю и большинство услуг, т.е. самые популярные направления у малого бизнеса. Расскажем, как перейти на ЕНВД с 2018 года и сообщить об этом в налоговую инспекцию.

С 2013 года переход на ЕНВД носит добровольный характер, поэтому о выборе этого режима надо сообщать в ИФНС по месту деятельности. Если вас не поставили на учёт как плательщика вменённого налога, то вы не вправе сдавать декларацию и платить налог на ЕНВД.

Срок подачи заявления на ЕНВД указан в статье 346.28 НК РФ и составляет пять рабочих дней с момента начала реальной деятельности (открытия магазина, оказания услуг, осуществления перевозок и др.).

Переход на ЕНВД сразу при регистрации ИП или ООО невозможен. Подача заявления о переходе на спецрежим вместе с регистрационными документами допускается только для УСН или ПСН.

В переходе на ЕНВД есть один спорный вопрос - можно ли работать только на этом режиме, не совмещая его с УСН или ОСНО? Некоторые налоговые инспекции считают, что плательщик вменённого налога автоматически совмещает его с ОСНО, поэтому должен подавать нулевые декларации по налогу на прибыль (или НДФЛ) и по НДС.

В качестве основания такой точки зрения приводится статья 346.26 НК РФ, согласно которой ЕНВД применяется наряду с общей системой налогообложения и иными режимами. При этом слово «наряду» толкуется как «вместе» или «одновременно», поэтому применять только вменёнку нельзя. Однако такая же формулировка приводится и в описании других систем налогообложения, и подобных выводов там не делают.

Другие ИФНС считают, что если при регистрации заявлены 1-2 вида деятельности по ОКВЭД и по ним налогоплательщик перешёл на ЕНВД, то отчитываться по ОСНО не надо. Такая же точка зрения выражена в письме Минфина от 31 августа 2011 года N 03-11-06/3/96.

А вот как быть, если в заявлении на регистрацию ИП или ООО указаны несколько кодов по ОКВЭД, при этом на ЕНВД переведены один или два из них, неясно. Существует риск, что в этом случае плательщика ЕНВД оштрафуют за несдачу нулевых деклараций по ОСНО, поэтому рекомендуем переходить на упрощёнку сразу после регистрации и сдавать нулевые декларации по УСН, совмещая два режима.

Если вы все еще думаете выгодно ли переходить на ЕНВД - рассчитайте сумму налога за квартал бесплатно.

Документ, в котором бизнесмен сообщает о выборе вменёнки, называется заявлением о постановке на учёт, хотя, по аналогии с УСН, некоторые используют термин «уведомление о переходе на ЕНВД». Это неверно, поэтому внесём ясность в этот вопрос:

При этом для организаций и ИП предусмотрены разные формы:

Оба бланка заявления на ЕНВД на 2018 год утверждены Приказом ФНС России от 11.12.2012 № ММВ-7-6/941@ и продолжают быть актуальными.

Заполнить заявление на ЕНВД на 2018 год легко - это простой двухстраничный документ. Единственная сложность - указать . Здесь имеется в виду не код ОКВЭД, а код из приложения к декларации ЕНВД. Например, 01- «Оказание бытовых услуг», а 07 - «Розничная торговля через объекты стационарной торговой сети, имеющие торговые залы».

Подробно узнать, как заполнить заявление на ЕНВД, можно из официальных инструкций по заполнению для ООО и для ИП .

.png)

Выше мы уже говорили, что подать заявление на ЕНВД в 2018 году можно в течение пяти рабочих дней со дня начала вменённой деятельности, однако, здесь есть свои нюансы.

Как происходит подача заявления на ЕНВД? Здесь тоже есть свои нюансы. Налоговый учёт вмененщиков осуществляется по месту реальной деятельности. Если вы зарегистрированы в одном населённом пункте, а торговать или оказывать услуги хотите в другом, то заявление на ЕНВД подаете в налоговую инспекцию, которой подведомственна территория деятельности.

Исключение - развозная и разносная торговля, перевозки и размещение рекламы на транспорте. По этим видам деятельности подавать заявление о постановке на ЕНВД надо в ИФНС по месту регистрации ИП или по юридическому адресу ООО.

В течение пяти рабочих дней налогоплательщику должны выдать уведомление о постановке на учёт ЕНВД. Обязательно требуйте этот документ - случается, что инспекторы не ставят на учёт плательщика вменённого налога своевременно и потом пересчитывают налог в рамках общей или упрощённой системы налогообложения. Датой постановки на учёт, указанная в уведомлении, должна быть дата, которая была прописана в заявлении.

Заявление ЕНВД-1 служит для того, чтобы поставить предприятие на учет как плательщика налога на вмененный доход. В данный момент действительным считается бланк формы от 2014 года.

ФАЙЛЫ

Форму ЕНВД-1 следует заполнять тогда, когда организация планирует встать на учет в ФНС. Выбор налогового органа зависит от места проведения деятельности (не путать с местом регистрации предприятия ).

Заполнять ЕНВД-1 можно как вручную, так и в электронном виде. В первом случае следует вносить данные разборчивыми печатными литерами, по одной в ячейке. Правила позволяют оформлять заявление черной и синей ручкой.

Если вы поставили кляксу или допустили ошибку, возьмите другой бланк. Ни в коем случае не делайте исправлений! Такую форму в налоговой не примут.

Электронная ЕНВД-1 заполняется шрифтом Courier New размером 18, по одному символу в ячейке.

В обоих случаях, если последняя буква слова приходится на последнюю ячейку, следует сделать отступление на новой строке.

Обратите внимание, что в отличие от многих бухгалтерских форм, пробелы в ЕНВД-1 обязательно заполняются прочерками

. В нашем примере компания осуществляет 2 вида деятельности — соответственно, третий блок будет полностью зачеркнут. Пустой клетка может остаться только в 2 случаях:

— необходим пробел (как в названии из примера),

— поля заполняются сотрудниками налоговой.

Если у представителя компании нет отчества, третья строка заполняется прочерками. Предприятия-нерезиденты, не имеющие ОГРН, оставляют графу зачеркнутой.

Тем, кто подает ЕНВД-1 через представителя (код 4) следует указать количество страниц копий документа, уполномочивающего личность: в нашем случае — одна, т.к. доверенность выполнена на 1 странице. Согласно приказу ФНС в строке “Наименование документа” указывается только вид (т.е. доверенность), а не конкретные данные.

Неправильно: Доверенность №1 от 1.08.2016

В графу “Населенный пункт” вносим название пункта, если он не является городом. Например, Светлая, если речь идет о деревне Светлая, или Орлово, если речь идет о селе Орлово.

Форма ЕНВД-1 подается не позднее 5 рабочих дней после начала деятельности, квалифицируемой как приносящая вмененный доход. Удобно то, что заявление можно сдать как лично (если подачу осуществляет кто-то помимо руководителя, то нужна доверенность), так и по почте или в виде электронного отчета.

В достаточно распространенных случаях: