Покупая недвижимость, вы имеете право на получение имущественного вычета и возврат уплаченного ранее НДФЛ. Как получить вычет, и кто может его получить, читайте статье: “ “. Для получения имущественного вычета и возврата подоходного налога нужно выполнить ряд действий, одно из которых – это заполнение декларации 3-НДФЛ. Как правильно заполнить 3-НДФЛ при покупке квартиры, вы узнаете ниже. Также приведен образец заполнения 3-НДФЛ на получение имущественного вычета при покупке жилья, который вы найдете в конце статьи. Пользуясь рекомендациями ниже и заполненным примером декларации, вы без труда сможете заполнить бланк 3-НДФЛ для своего случая.

На рисунке ниже в инфографике рассмотрены категории граждан, которые имеют и не имеют права на получение налогового вычета. ⇓

Если вы хотите сдать декларацию 3-НДФЛ для возврата подоходного налога при покупке квартиры и иного жилья, сделать это можно в любое время в течение года. Отчитаться можно за 3 предыдущих года. Например, если вы купили квартиру, дом, комнату или другое жилье в 2014 году, то заполнить и подать 3-НДФЛ для получения имущественного вычета можно в течение 2015 года в размере, не превышающем вашего дохода за отчетный год (в данном примере 2014 год).

Заполняйте бланк декларации аккуратно, не ошибайтесь, иначе все придется начинать заново. В каждой клетке – один символ, все буквы должны быть крупными и печатные. Если остались пустые клетки, поставьте в них прочерки.

Если вносите данные вручную ручкой, то используйте пасту синего или черного цвета.

В декларации 23 листа, заполнять все нет необходимости, не оформленные страницы сдавать не нужно, в налоговую подаются только заполненные страницы.

Отнеситесь ответственно к оформлению документа, ведь именно в нем происходит расчет суммы подоходного налога, которую вы сможете вернуть у государства при положительном решении налогового органа.

Таковы основные правила заполнения декларации, теперь же перейдем к постраничному оформлению 3-НДФЛ для получения вычета при покупке квартиры.

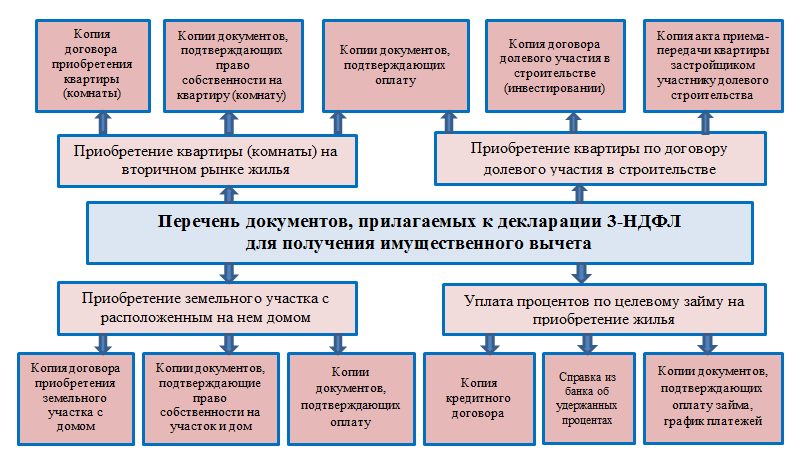

На рисунке ниже рассмотрен необходимый перечень документов, подающихся вместе с декларацией 3-НДФЛ. ⇓

Какие листы и страницы нужно заполнить? Вся декларация состоит из следующих страниц:

Итого из 23-х листов декларации заполнить нужно только 7.

Титульный лист состоит из 2-х страниц и содержит общую информацию о налогоплательщике. Подробное построчное заполнение этих двух страниц рассмотрено в статье: « ». Можно перейти по ссылке и воспользоваться представленными там рекомендациями. На рисунке ниже показан пример заполнения титульного листа декларации 3-НДФЛ.

На титульном листе декларации необходимо указать основные данные налогоплательщика и подписать данный лист.

Перейдем теперь к листу Ж1. Здесь происходит расчет , предоставляемых на работе.

Заполняется данный лист на основании , которые вам должен выдать ваш работодатель.

В пункте 1.1 в строках 010-120 этого листа нужно отразить ваш доход по месяцам, причем доход указывается нарастающим итогом с начала года, то есть сначала указывается доход за январь, потом за январь-февраль, далее за январь-февраль-март и т.д. Указывается только доход, облагаемый НДФЛ по ставке 13%. Данные нужно отразить за календарный год, в котором произошла покупка квартиры.

В строке 130 нужно указать количество месяцев, в которых ваш доход не превысил 40000 руб.

В строке 140 цифрой указывается количество месяцев, в которых доход не превысил 280000 руб. Сумма 280000 – до этой величины в отношении работника применяется вычет на детей. После того как доход работника, полученный нарастающим итогом с начала года, достиг 280000 руб., вычеты на детей не применяются.

Образец расчета налоговых вычетов для 3 НДФЛ

В пункте 2 указываются стандартные налоговые вычеты, положенные работнику.

Обратите внимание, вычет в размере 400 руб. в строке 170 с 01.01.2012 не применяется.

Положенный вычет в в строках 150 и 160 умножается на количество месяцев. Причем в отношении работника может применяться только один из этих двух вычетов.

Остальные вычеты в строках 180-210 применяются в отношении детей, положенный вычет умножается на значение из строки 140.

В строке 220 указывается суммарное значение предоставленных работнику за год вычетов, получается путем сложения значений в строках 150-210.

Заполнение листа налоговых вычетов декларации формы 3 НДФЛ

Данный лист предназначен для непосредственного расчета имущественного вычета при покупке, а также строительстве жилой недвижимости.

В пункте 1 указываются сведения о построенной или купленной квартире, доме и другой жилой недвижимости.

010 – код объекта, берется из Приложения 5 к Порядку заполнения 3-НДФЛ:

020 – вид собственности, выбирается один из предложенных вариантов.

030 – признак налогоплательщика, указывается, кто является налогоплательщиком, доходы которого отражаются в данной декларации: собственник жилья или его (ее) супруг (а).

040 – адрес приобретенной недвижимости.

050 – дата акта о передаче жилья.

060 – дата регистрации права собственности на жилье.

070 – дата регистрации права собственности на земельный участок.

080 – дата заявления о распределении вычета, если квартира в общей собственности (без долей).

090 – доля в приобретенном жилье.

100 – год начала использования вычета.

110 – сумма расходов в связи с покупкой квартиры, должна быть не более суммы имущественного вычета (2000000 руб.) без учета процентов по кредитам.

120 – сумма процентов, уплаченных по кредитам, взятым на покупку жилья.

На рисунке ниже показан пример заполнения листа_И в налоговой декларации.

Образец заполнения 3 НДФЛ на при покупке квартиры

Расчет имущественного вычета в налоговой декларации

Строки 130-180 – указываются суммы имущественного вычета по расходам на покупку жилья и уплате процентов по кредитам за прошлые налоговые периоды.

Строка 190-200 – остаток вычета по расходам на покупку и уплате процентов, перешедшего с прошлого налогового периода.

Строки 130-200 заполняются, когда вычет вы уже получали в предыдущих годах, но получили еще не полностью, ведь вычет за год может быть предоставлен в сумме, не превышающей вашего годового дохода.

Строка 210 – сумма вычета по расходам на покупку, предоставляемая по уведомлению.

Строка 220 – сумма вычета по уплаченным процентам, предоставляема по уведомлению.

В строка 210-220 имеются в виду те суммы вычета, которые вы получите у своего работодателя на основании выданного налоговой уведомления. Ведь получить положенный вычет можно двумя способами: единовременно, подав декларацию о доходах в налоговый орган, или постепенно каждый месяц, в этом случае работодатель не будет отнимать сумму подоходного налога из вашей зарплаты.

Строка 230 – размер налоговой базы за минусом вычетов, получается как суммарный доход за отчетный год из строки 120 листа Ж1 минус суммарный стандартный вычет из строки 220 листа Ж1, а также минус вычет, предоставляемый по уведомлению из строк 210 и 220 листа И. С полученной суммы и будет рассчитан подоходный налог, который вы сможете вернуть за один отчетный год. Если эта сумма меньше положенного вам имущественного вычета, то остаток вычета перейдет на следующий год, вы его сможете получить в следующем году, заполнив еще раз декларацию. Остаток вычета будет переноситься на год следующий до тех пор, пока вы не получите полностью положенный вам имущественный вычет.

Строка 240 – сумма расходов, применяемая для целей имущественного вычета за отчетный год, не может более налоговой базы, рассчитанной в строке 230.

Строка 250 – сумма уплаченных процентов по ипотечному кредиту, применяемая для целей имущественного вычета, не может быть более, чем разность строк 230 и 240.

Строка 260 – остаток имущественного вычета по расходам на покупку квартиры. Если дохода за отчетный год не хватило для получения вычета в положенном размере (то есть ваш доход за год меньше, чем имущественный вычет), то остаток вычета переходит на следующий год. Значение получается, как строка 110 – (130 + 210 + 240).

Строка 270 – остаток имущественного вычета по расходам на уплату процентов по кредиту, переходящий на следующий год.

Заполнение налоговой декларации. Расчет по имущественному вычету

Заполнив лист Ж1 и И, проверьте:

На этом листе рассчитывается итоговая сумма дохода и налога. В пункте 1 указывается ваш дохода за отчетный год. Если ваш источник дохода – это работодатель, то следует указать.

010 – ИНН работодателя.

020 – КПП работодателя.

021 – код ОКАТО.

030 – наименование организации работодателя.

040 – сумма дохода за год, значение должно совпадать со строкой 120 листа Ж1.

050 – сумма дохода за год, облагаемая подоходным налогом по ставке 13%, получается как строка 120 листа Ж1 минус строка 220 листа Ж1.

060 – исчисленная сумма НДФЛ, получается как 13% от значения из строки 050 этого листа.

070 – повторяется значение строки 060.

Если источников дохода несколько, то на каждого отдельно заполняются строки 010-060.

На рисунке ниже показан пример заполнения налоговой декларации листа_А об источниках дохода.

Образец заполнения данных об источнике дохода в 3-НДФЛ

В пункте 2 подсчитываются итоговые значения.

080 – общая сумма дохода, полученная суммированием всех значений строки 110.

090 – общая сумма облагаемого дохода.

100 – общая сумма подоходного налога.

110 – общая сумма удержанного подоходного налога.

Образец расчета итоговых значение по 3-НДФЛ

010 – общая сумма дохода из строки 080 листа А.

030 – общая сумма дохода, с которой следует рассчитать налог.

040 – общая сумма расходов и вычетов, получается как (строка 220 листа Ж1 + строка 210 листа И + строка 220 листа И + строка 240 листа И + строка 250 листа И).

050 – налоговая база = строка 030 минус строка 040 этого раздела.

070 – сумма удержанного налога из листа А строка 110.

100 – налог, подлежащий возврату из бюджета, равен строке 070.

Образец заполнения раздела 1 налоговой декларации

Приложение 7 декларации 3-НДФЛ - образец заполнения понадобится тому, кто приобрел или построил жилую недвижимость и хочет получить налоговый вычет по понесенным на это расходам. Как правильно заполнить этот лист декларации, расскажет наша статья.

Приложения №6 и №7 в 3-НДФЛ заполняют налогоплательщики-физлица, которые:

Однако при этом:

В данном материале мы рассмотрим порядок формирования приложения 7, заполняемого в случаях:

По всем этим основаниям плательщик НДФЛ может уменьшить размер удержанного у него налога и затребовать возврат из бюджета перечисленных за него ранее сумм НДФЛ.

Чтобы получить вычет (и возврат) налога, плательщику нужно:

Перечень документов, подаваемых для получения имущественного вычета, см. в материале "Документы на налоговый вычет при покупке квартиры в 2018-2019 годах ".

ОБРАТИТЕ ВНИМАНИЕ! Декларацию за 2018 год нужно сдавать по новой форме из приказа ФНС от 03.10.2018 № ММВ-7-11/569@. Скачать бланк декларации 3-НДФЛ и приложения 7 вы можете .

Правила формирования 3-НДФЛ установлены порядком, который утвержден приказом ФНС от 03.10.2018 № ММВ-7-11/569@ (далее по тексту — Порядок).

Касательно подачи 3-НДФЛ для целей получения налогового вычета по ст. 220 НК РФ можно выделить такие основные моменты:

1. В декларации обязательно формируется титульный лист, содержащий сведения, предусмотренные Порядком.

2. Формируется раздел 1, в котором указывается итоговая сумма, которую плательщик намерен вернуть из бюджета, и КБК и ОКТМО, по которым произошла переплата в отчетном году.

3. Заполняется раздел 2, где отображается расчет образовавшейся переплаты. Как правило, это происходит за счет того, что в течение года налоговые агенты удерживали из выплат претендующего на вычет лица НДФЛ и направляли его в бюджет. Сведения о таких суммарных выплатах и удержаниях и раскрываются в приложении 1 формы.

ВАЖНО! К расчету в приложении 1 также рекомендуется запастись подтверждающими доходы и удержания документами (например, справками 2-НДФЛ от работодателей). Данное требование законодательно не установлено, но инстпекторы вправе ее истребовать. Подробности см. .

3. Заполняются листы-расшифровки:

Приложение 7 состоит из 2 разделов:

Как уже отмечалось ранее, порядок заполнения формы предусматривает столько разделов 1 (и соответственно, приложений 7), сколько объектов заявляет плательщик. А вот раздел 2 будет один, сводный на последнем листе приложения 7.

Правила внесения данных в 1-й раздел приложения 7:

1. Подраздел 1.1 стр. 010 — кодировка установлена приложением к порядку заполнения:

2. Подраздел 1.2 стр.020 — вносится признак налогоплательщика:

3. Подраздел 1.3 стр. 030 - фиксируется код номера объекта:

В стр. 031 - приводится номер объекта.

В стр. 032 - информация о местонахождении недвижимости.

4. Подраздел 1.4 служит для указания даты акта передачи имущества.

5. Подразделы 1.5 и 1.6 содержат информацию о дате регистрации недвижимости и участка.

6. Подраздел 1.7 - о величине доли в праве собственности.

7. В подразделе 1.8 отражается общая сумма вычета, на которую может претендовать обращающийся. Для нее установлен верхний предел — 2 000 000 рублей (п. 3 ст. 220 НК РФ). То есть сумма, заявляемая на вычет, может быть меньше (по фактически произведенным и подтвержденным расходам), но не больше. В случае превышения фактическими расходами верхнего предела в 2 млн рублей в подразделе все равно указывается предельная величина.

ВАЖНО! Если заполняются несколько разделов 1 приложения 7 по нескольким объектам, суммарное значение к вычету в подразделе 1.8 все равно не должно превышать 2 млн рублей.

8. В подраздел 1.9 проставляется величина уплаченных процентов по кредитам (займам), израсходованным на покупку (стройку) жилой недвижимости. Для процентов также установлена предельная величина, в которой можно воспользоваться вычетом по НДФЛ, — это 3 000 000 рублей.

ОБРАТИТЕ ВНИМАНИЕ! В п. 1.8 указывается сумма только фактически уплаченных процентов по заемным средствам. Для их подтверждения нужно брать справку в кредитной организации, которая предоставляла заем и получала проценты.

В разделе 2 производится расчет суммы вычета. Собственно, это тот раздел, ради которого заполнена вся декларация. И именно он вызывает наибольшие затруднения у тех, кто не привык сталкиваться с заполнением налоговых форм.

Некоторые налоговики, работающие с плательщиками по возвратам НДФЛ, устно рекомендуют тем, кто сдает 3-НДФЛ, заполненную вручную на бумаге, вносить записи в раздел 2 приложения 7 простым карандашом,чтобы можно было что-то поправить и обвести ручкой в присутствии инспектора.

Первое, что следует знать обращающемуся за вычетом, — вычет предоставляется не из суммы НДФЛ (как многие ошибочно полагают), а из налоговой базы. Чтобы было понятнее, разберем на примере.

Пример

Петров приобрел квартиру за 3 000 000 рублей. Максимальный вычет по этой покупке, положенный ему по ст. 220 НК РФ, — 2 000 000 рублей. Всего за период, указанный в декларации, Петров заработал 800 000 рублей, НДФЛ с них составил 104 000 рублей. Вот эти 800 000 рублей и есть налоговая база Петрова. И именно ее следует уменьшать на сумму вычета. В данном случае — налоговая база может быть уменьшена в полном размере: 800 000 - 800 000 = 0. То есть Петрову вернут налог в сумме 104 000 рублей (800 000 × 13%). А остаток по вычету в 1 200 000 (2 000 000 - 800 000) рублей Петров может перенести на следующие годы.

При первичном заполнении приложения 7 в разделе 2 указывается:

При переносе остатка, который можно поставить в вычет, на следующие годы — в этих следующих годах:

Как заполнять лист 7 декларации 3-НДФЛ в случае переноса остатка положенного вычета на другой период, рассмотрим на примере.

Пример

Топорков П. Б. приобрел квартиру в 2017 году за 4 000 000 рублей. При этом на часть суммы Топорков взял кредит, который выплачивал в 2017 и 2018 годах. В 2017-м — в первый раз подал заявление на вычет по подп. 3 п. 1 ст. 220 НК РФ (покупка недвижимости) и получил его в размере 514 200 рублей. А также задекларировал и подтвердил проценты за 2017 год, уплаченные банку по кредиту, который потратил на покупку квартиры, — 120 000 рублей. За 2018 год Топорков снова подает заявление на вычет. Сумма дохода, с которого удержан налог работодателем Топоркова, — 702 540 рублей. Кроме этого, Топорков включает в декларацию и оформляет документы по второй части процентов, которые он выплатил по кредиту, — 240 000 рублей.

Как все это отразится в приложении 7, рассмотрим далее:

Таким образом, в следующем году Топорков будет иметь право снова подать на вычет и возврат НДФЛ на сумму 783 260 рублей по подп. 3 п. 1 ст. 220 НК РФ (покупка квартиры).

Приложение 7 в 3-НДФЛ формируется в случаях, когда плательщик НДФЛ имеет право на вычет по налогу в результате сделок по улучшению жилищных условий. Правила заполнения листа установлены приказом ФНС от 03.10.2018 № ММВ-7-11/569@. Существуют нюансы заполнения приложения 7 в случаях, когда декларация на вычет налога подается в первый раз или подается повторно, на остаток подтвержденного вычета по прошлым периодам (годам).

Заполнение декларации 3-НДФЛ на имущественный вычет отличается от схемы оформления деклараций при получении иных налоговых вычетов. Узнайте из нашего материала алгоритм оформления декларации и формулу расчета НДФЛ, а также пример заполнения 3-НДФЛ декларации для получения имущественного вычета.

Имущественный вычет — это закрепленная налоговым законодательством возможность налогоплательщика:

Получить имущественный вычет может лицо, совершившее определенные манипуляции с личным имуществом, такие как:

Рассчитывать на имущественный вычет может лицо:

В следующих разделах будут раскрыты тонкости и нюансы заполнения 3-НДФЛ и расчета налога в ситуации получения имущественного вычета.

ВАЖНО! Декларацию за 2018 год нужно сдавать по новой форме из приказа ФНС от 03.10.2018 № ММВ-7-11/569@. Скачать бланк вы можете .

На нашем форуме можно проконсультироваться по любому вопросу, возникшему у вас при заполнении декларации 3-НДФЛ. Например, в делимся опытом, как самостоятельно заполнить декларацию 3-НДФЛ на лечение.

Необходимость в оформлении декларации 3-НДФЛ появляется у физлица, если оно:

Налоговый кодекс предусматривает 2 вида имущественного вычета при продаже имущества:

Оформление декларации 3-НДФЛ:

Особенности определения МСВИ показаны на схеме:

Разобраться, оформлять 3-НДФЛ или нет, помогут примеры.

Пример 1

Туманов А. А. приобрел в 2013 году квартиру. В 2019 году он продал ее за 5 243 000 руб. Сроки:

Вывод: подавать 3-НДФЛ и платить НДФЛ Туманову А. А. не требуется.

Пример 2

Сидорова Г. Е. в сентябре 2018 году продала приватизированную в декабре 2015 года квартиру за 3 200 000 руб.

Сроки:

Вывод: Сидоровой Г. Е. необходимо подать 3-НДФЛ и заплатить налог.

Пример 3

Токарев С. Г. приобрел в декабре 2017 года автомобиль, который продал в сентябре 2018 года за 240 000 руб.

Расчет сроков: автомобиль находился в собственности 10 мес. (менее 3 лет).

Как Токареву С. Г. заполнить 3-НДФЛ, расскажем в следующем разделе.

Используем данные из примера 3 предыдущего раздела для заполнения декларации 3-НДФЛ с имущественным вычетом.

Пример 3 (продолжение).

Токарев С. Г. изучил структуру 3-НДФЛ и пришел к выводу, что ему потребуется заполнять следующие листы декларации:

Шаг 1. Заполнение декларации Токарев начал с титульного листа. Здесь он указал номер корректировки (для первичной декларации — 0), Ф. И. О., данные о дате и месте рождения, гражданстве и паспорте Токарева С. Г. и другую требуемую информацию в предложенных к заполнению полях.

Для дальнейшего внесения данных Токарев С. Г. использовал информацию о покупателе автомобиля из договора купли-продажи:

Шаг 4. В этом шаге Токарев заполнил раздел 2, указав в стр. 010 сумму, вырученную за автомобиль, а в стр. 040 - величину имущественного вычета.

Шаг 5. Поскольку сумма налога к уплате равна нулю, в разделе 1 Токарев указал в стр.050 значение 0, а в стр. 020 и 030 КБК и ОКТМО.

Для Токарева С. Г. из рассмотренного примера список прилагаемых к 3-НДФЛ документов для получения имущественного вычета состоит из 3 пунктов:

Когда физлицо претендует на получение имущественного вычета при покупке недвижимости, список документов к декларации 3-НДФЛ будет отличаться в зависимости от вида объекта недвижимости и формы его приобретения (пример см. на схеме):

Налогоплательщику может понадобиться дополнительный документ — специальное уведомление от налоговиков, подтверждающее право физлица на имущественный вычет (форма уведомления утверждена приказом ФНС России от 14.01.2015 № ММВ-7-11/3@), если:

Для получения уведомления необходимо обратиться в инспекцию по месту жительства с заявлением и подтверждающими документами.

Какие документы понадобятся для получения уведомления, с какого месяца и в каком объеме будет предоставляться имущественный вычет по месту работы налогоплательщика, см. .

Расчет НДФЛ при покупке имущества

При покупке недвижимости налогоплательщик может вернуть из бюджета часть НДФЛ. Стандартные формулы расчета возвращаемого из бюджета налога (НДФЛ возвр) выглядят следующим образом:

1. Имущество приобретено без привлечения заемных средств:

НДФЛ возвр = РН × 13%, если РН ≤ 2 млн руб.,

НДФЛ возвр = 2 000 000 руб. × 13% = 260 000 руб., если РН > 2 млн руб.,

где РН - расходы налогоплательщика на новое строительство или покупку жилья;

2 млн руб. - максимальный имущественный вычет при приобретении имущества.

2. Использован целевой заем (кредит) для приобретения недвижимости:

НДФЛ % = РП × 13%, если РП ≤ 3 млн руб.,

НДФЛ % = 3 000 000 руб. × 13% = 390 000 руб., РП > 3 млн руб.,

где НДФЛ % — сумма возвращаемого НДФЛ при уплате процентов по целевому займу (кредиту);

РП — расходы по уплаченным процентам;

3 млн руб. - максимальный имущественный вычет по процентам (если целевой заем получен до 2014 года, имущественный вычет по процентам законодательно не ограничен верхним пределом).

3. Недвижимость частично оплачена средствами материнского капитала:

НДФЛ возвр = (РН - МК) × 13%, если (РН - МК) ≤ 2 млн руб.,

НДФЛ возвр = 2 000 000 руб. × 13% = 260 000 руб., если (РН - МК) > 2 млн руб.,

где МК — средства материнского капитала, израсходованные на приобретение недвижимости.

Аналогичная формула применяется для расчета налога, если имущество оплачено за счет средств:

4. Недвижимость приобретена у взаимозависимых лиц — в этой ситуации вернуть НДФЛ не получится, независимо от стоимости недвижимости, так как в данной ситуации право на имущественный вычет у налогоплательщика отсутствует. Взаимозависимыми с налогоплательщиком лицами признаются (ст. 105.1 НК РФ):

Расчет НДФЛ при продаже имущества

НДФЛ к уплате (НДФЛ упл) определяется по следующим формулам:

1. Доход получен от продажи земельных участков, жилых домов, квартир, комнат, садовых домиков, дач, а также долей в указанном имуществе:

НДФЛ упл = (ДПН - 1 000 000 руб.) × 13%, если ДПН > 1 млн руб.,

НДФЛ упл = 0, если ДПН ≤ 1 млн руб.,

где ДПН — доход от продажи недвижимости;

1 млн руб. — максимально разрешенный НК РФ имущественный вычет при продаже недвижимого имущества.

Пример 1

Соловьев А. П. продал в 2018 году квартиру за 1 220 000 руб. В декларации 3-НДФЛ он отразил доход в размере 1 220 000 руб. и имущественный вычет в сумме 1 млн руб. НДФЛ к уплате рассчитал по формуле:

НДФЛ упл = (1 220 000 руб. - 1 000 000 руб.) × 13% = 28 600 руб.

Пример 2

Васильева Т. Н. в 2018 году получила от покупателя 643 000 руб. по договору купли-продажи дачи. Подала декларацию 3-НДФЛ, указав полученный доход (643 000 руб.) и имущественный вычет в этой же сумме. НДФЛ с этой сделки ей уплачивать не придется (643 000 руб. ≤ 1 млн руб.).

2. Доход получен от реализации иного имущества (машины, гаража или прочих предметов):

НДФЛ упл = (ДПИ - 250 000 руб.) × 13%, если ДПИ > 250 000 руб.,

НДФЛ упл = 0, если ДПИ ≤ 250 000 руб.,

где ДПИ — доход от продажи иного имущества;

250 000 руб. — максимально разрешенный НК РФ имущественный вычет при продаже прочего имущества.

Пример 3

Два брата, Степан и Андрей Тумановы, в 2018 году решили обновить свои автомобили. Перед покупкой новых машин они реализовали свои старые авто:

При расчете НДФЛ к уплате они воспользовались следующими формулами: Второй год применения имущественного вычета: повторная декларация 3-НДФЛ

Ситуация, когда имущественный вычет можно применять несколько лет, характерен для ситуаций покупки недвижимости. Например, если сумма НДФЛ, удержанная из доходов налогоплательщика (облагаемых НДФЛ 13%) за период подачи 3-НДФЛ меньше 260 000 руб., право на остаток неиспользованного вычета не сгорает, а переносится на последующие периоды.

Пример

Штамповщица Лахтина Е. Б. в 2017 году купила на вторичном рынке жилья квартиру за 1 760 000 руб. За указанный период с ее зарплаты в бюджет был перечислен НДФЛ = 81 120 руб. Сумма НДФЛ к возврату из бюджета:

Остаток НДФЛ, который можно вернуть из бюджета в последующие периоды: 228 800 - 81 120 = 147 680 руб.

В 2018 году Лахтина Е. Б. устроилась дополнительно работать в другую фирму по совместительству. По итогам 2018 года перечисленный в бюджет НДФЛ с полученной ею зарплаты от 2 работодателей составил 127 000 руб. — эту сумму Лахтина Е. Б. может вернуть из бюджета, снова подав в инспекцию 3-НДФЛ и иные требуемые документы (справку 2-НДФЛ за 2018 год , заявление на возврат НДФЛ , подтверждающие покупку жилья документы).

Остаток вычета в сумме 20 680 руб. (147 680 - 127 000) Лахтина Е. Б. вернет по итогам 2019 года, если вновь предоставит в налоговую инспекцию необходимые документы.

Применение имущественного вычета позволяет вернуть из бюджета НДФЛ (при покупке недвижимости) или уменьшить подоходный налог к уплате (при реализации имущества).

При заполнении декларации 3-НДФЛ на имущественный вычет физлицу нужно учесть множество нюансов (срок владения имуществом, максимально разрешенный размер вычета и др.), а также собрать пакет подтверждающих документов (справки 2-НДФЛ, договор купли-продажи недвижимости, акт приема-передачи законченного строительством жилья и др.).

Многие граждане сталкиваются с вопросом о том, как заполнить НДФЛ 3 формы. На самом деле все довольно просто, это можно сделать самостоятельно и бесплатно. В настоящей публикации есть рекомендации, которые помогут понять ответ на поставленный вопрос. Самое главное - внимательно читать и соблюдать их.

НДФЛ-3 - документ, необходимый для отчета физического лица перед государством о полученном доходе. Он состоит из 26 листов, которые заполняют:

Рассматриваемый документ проще всего оформить при помощи бесплатной утилиты «Декларация-2013», скачать которую можно с сайта федеральной налоговой службы. Далее потребуется установить ее на персональный компьютер.

Функциональные возможности программы позволяют ввести информацию о налогоплательщиках, вычислить итоговые показатели, проверить правильность расчета вычетов, льгот, а также сформировать файл в формате XML. Для полноценной работы программы «Декларация-2013» предъявляются минимальные системные требования.

Если человеку известна форма 3-НДФЛ, программа, как заполнять в ней все поля с учетом всех особенностей, он максимально быстро и правильно оформит документ.

В первую очередь следует запустить программу (ярлычок на рабочем столе с зеленой буквой Д). В появившемся окне выбрать пункт «Задание условий», находящийся на панели слева. Теперь читатель узнает, как заполнить НДФЛ-3 при помощи программы «Декларация-2013».

Если налогоплательщик является резидентом (пробыл в России более полугода), выбирают тип документа «3-НДФЛ», в противном случае - «3-НДФЛ нерезидент». В графе «Общая информация» вводится код налоговой инспекции, в которую будет предоставляться информация. Поскольку рассматриваемый документ предоставляется по месту постоянной прописки, жители областного центра не заполняют поле «Район».

Налогоплательщики, желающие понять, как заполнить НДФЛ-3, и впервые сдающие декларацию за год, в разделе «номер корректировки» оставляют ноль. В ином случае ставят единицу (понадобится уточнить раннюю декларацию). В пункте «Признак налогоплательщика» делается выбор того, кем является человек. Далее в меню «Имеются доходы» следует поставить галочки там, откуда поступает прибыль.

В программе необходимо уточнить достоверность сдачи документации: либо человек подает ее сам за себя (отметка «лично»), либо за другого индивида («Представитель ФЛ»), либо он является представителем организации. Если рассматриваемые формальности осуществляются вместо другого гражданина, понадобится внести личные данные и номер документа, который может являться:

На левой боковой панели имеется вкладка «Сведения о декларанте». Под кнопкой, где сохраняется информация, есть кнопка с изображением, похожим на тумбу с открытым ящиком. Когда вы нажмете на нее, понадобится заполнить личную информацию: ИНН (узнать можно на сайте ФНС, но это поле необязательно заполнять), паспортные данные, и сохранить внесенные изменения.

Следующий шаг - нажать на расположенную рядом с предыдущей кнопку в виде домика. В открывшейся панели указывается вид жительства (постоянное или временное), адрес, телефон и ОКАТО (общероссийский классификатор административно-территориального деления).

Предприниматели и физические лица, желающие понять, как заполнить НДФЛ (3 форма), должны правильно вносить сведения о полученных доходах. Для этого понадобится получить которую можно у организации по месту работы, удерживающей подоходный налог. Разные виды прибыли облагаются соответствующим им налоговым ставкам. Например, зарплата - 13%, материальная выгода - 35%, дивиденды - 9%. Каждый способ получения прибыли обладает уникальным шифром: 2000 - оплата труда, 2012 - средства для отпуска, 2010 - доходы по договорам ГПХ, 2300 - больничные, 1400 - прибыль от аренды, 2720 - подарки. Когда рассчитывается НДФЛ, следует принимать во внимание вычеты (льготы, не облагаемые налогом) в виде кодов, которые можно посмотреть в справке. На основе всех этих данных продолжаем разбираться в том, как заполнить справку 3-НДФЛ.

Шаг 1. В левой панели выбрать пункт «Доходы, полученные в РФ».

Шаг 2. Под кнопкой «Сохранить» следует выбрать цифру 13, означающую налоговую ставку. Если заполняется декларация в связи продажей собственности, находящейся в распоряжении менее трех лет, то указываются только сведения о прибыли от данной операции.

Шаг 3. В разделе «Источник выплат» при помощи зеленого плюсика следует добавлять столько организаций, сколько справок НДФЛ, и заполнять требуемые данные: ОКАТО. Для предприятия, предоставляющего стандартные вычеты, поставить галочку возле соответствующей надписи.

Шаг 4. В «Источники выплаты», находящиеся под предыдущим пунктом, заносят сведения о доходе. Для этого нажимают плюсик для добавления и минус для удаления.

Шаг 5. Заполнить поле «Итоговые суммы по источнику выплат» (5 раздел из справки).

Шаг 6. Если в п. 5.7 НДФЛ 2-й формы указана сумма (налоговый агент удержал не всю сумму подоходного налога), то вносятся сведения о доходах, облагаемых налогом.

В рассматриваемом разделе имеются четыре вкладки. Желающие получить ответ на вопрос о том, как правильно заполнить 3-НДФЛ, должны знать, что каждая из них соответствует определенной категории вычетов: стандартные, имущественные, социальные и убытки прошлых периодов от операций с ценными бумагами.

Войдя в первую группу, необходимо поставить галочки в нужных полях. Если у налогоплательщика есть дети, то следует оставить метку «Вычет на ребенка (детей)». Следующее поле - «Вычет на ребенка (детей) единственному родителю» - вопросов не вызывает. Последнее поле под знаком вопроса и означает вычеты, предназначенные для опекуна или единственного родителя, статус которого менялся в течение года. Далее уточняется информация о количестве маленьких членов семьи. Также стандартные вычеты предоставляются по шифрам 104 и 105.

Кнопка с красной галочкой - социальные вычеты. Чтобы заявить о них, следует поставить отметку в положенном месте. Молодые налогоплательщики, желающие понять, как заполнить форму 3-НДФЛ (социальные вычеты), должны знать о том, что вычеты лимитированы.

При необходимости заполняется поле «Имущественный налоговый вычет на строительство», для чего понадобится информация из документов на приобретение собственности. После этого нажимают кнопку «Перейти к вводу сумм». Вот и все, что нужно сделать для заполнения декларации при помощи компьютерной программы.

Посмотреть результат в программе «Декларация-2013» можно при помощи кнопки «просмотр». Затем сделать одностороннюю печать в двух экземплярах. Остается аккуратно скрепить листы степлером (чтобы скобы не загораживали штрих-код), поставить дату в формате 24.02.2014 и расписаться. На лицевой странице указать количество заполненных листов и прилагаемых документов.

Совет: все документы лучше самостоятельно приносить в налоговую службу. Специалист заверит дубликаты и вернет некоторые оригиналы, а также сообщит о наличии ошибок либо отсутствии дополнительных материалов. Отправка НДФЛ-3 по электронной почте может затянуть процесс с вычетами.

Иногда нет возможности оформить декларацию на компьютере. Некоторые люди привыкли делать это по готовому бланку. Тогда может понадобиться наличие "Гаранта", "Консультанта" или другой системы, где можно скачать и распечатать форму 3-НДФЛ. Образец заполнения для физического лица, получившего квартиры, представлен далее в статье.

Гражданин Белов Андрей Викторович (ИНН 772478888888), проживающий в Москве, в январе 2014 года продал Ивановой Наталье Олеговне (ИНН 772499999999) квартиру, полученную в порядке наследования в 2012 году. По доходам от продажи Андрей Викторович обязан предоставить документацию до 30 апреля 2015 года.

Для получения налогового вычета к декларации необходимо приложить ксерокопии документов, подтверждающих получение денег продавцом от покупателя (расписка на 1 стр.), договор купли-продажи (между А.В. Беловым и Н.О. Ивановой), а также акты, подтверждающие срок владения проданной квартирой.

На первой странице в поле «Номер корректировки» проставляется цифра ноль, так как налогоплательщик впервые подает декларацию за 2014 год. В пункте ИНН следует указывать цифры 772478888888. В разделе «Налоговый период» должно стоять число 34 и год 2014. В поле «Предоставляется в налоговый орган» пишется шифр налоговой службы. В данном случае должно указываться число 24 (можно посмотреть по первым четырем цифрам в ИНН: 77 - код г. Москвы, а 24 - номер агента). Далее заполняется «Код категории налогоплательщика». Для А.В. Белова это номер 760.

Далее указывается код по ОКТМО, узнать который можно в налоговой службе. В рассматриваемом примере это 45315000. Далее следует написать полную фамилию, имя, отчество, номер телефона, внизу поставить дату и подпись. Также необходимо обозначить число заполненных страниц и прилагаемой документации.

В пункте «Дата рождения» А.В. Белов должен написать соответствующие данные в формате 05.08.1982. В поле «Место рождения» пишется г. Москва. «Наличие гражданства» - 1 (для лиц с гражданством, 2 - без гражданства). В разделе «Код страны» ставится 643 (Россия). Далее указываются код документа и паспортные данные. В «Статусе налогоплательщика» проставляется 1 (резидент РФ).

В разделе под заголовком «Место жительства налогоплательщика» следует указать адрес постоянного места проживания по следующему образцу: 107113 (почтовый индекс), 77 (код региона), г. Москва. Далее пишется улица, дом, корпус и номер квартиры.

В листе А указывается сумма дохода, полученная от Н.О. Ивановой (2,5 млн.руб.). По закону (ст. 220 п.2.1 НК РФ) предел налогового вычета составляет 1 млн руб., значит, размер облагаемой прибыли составляет: 2,5 - 1 = 1,5 млн руб. Исчисленный налог равен 1,5х13%=0,195 млн руб. Итоги отображаются во втором пункте.

В п. 1.1.1 листа Е следует написать общую сумму полученного дохода - 2,5 млн руб., а в п. 1.1.2 - максимальный налоговый вычет - 1 млн руб. Расчет полей раздела 1 и 6 указан в декларации, поэтому затруднений не вызывает.

В настоящей публикации были получены ответы на следующие вопросы: для чего нужна налоговая декларация, как заполнить 3-НДФЛ. Образец заполнения был также представлен, а еще было рассказано, как оформить данный документ при помощи специальной программы. Зная все эти особенности, налогоплательщик сможет выбрать наиболее удобный для него способ и сделать все необходимые формальности.

Для получения имущественного расчета следует подать в ФНС пакет документов, подтверждающих наличие возможности у заявителя вернуть часть от налогов. К ним относится заявление, справка , свидетельства о регистрации прав на недвижимость, договор купли-продажи и акт передачи, сведения о земле, строительстве и объекте, квитанций, подтверждающих оплату со стороны владельца и декларация 3-НДФЛ. Ниже представлена информация о том как ведется заполнение 3-НДФЛ на имущественный вычет, примеры и описания листов.

Факт: рассматривая документы, налоговый орган выполняет камеральную проверку – подтверждает факт дохода, покупки недвижимости, оплаты налогов, правильности заполнения и выносит вердикт. Чаще всего отказы происходят ввиду ошибок при оформлении декларации или в нижеописанных ситуациях.

В остальных случаях есть возможность получить вычет, причем срок давности отсутствует. Соответственно, вернуть средства можно даже через несколько лет приобретения покупки недвижимости.

Сумма вычета зависит от цены объекта, средств, ушедших на ремонт после приобретения (отделка, разработка проектной документации, монтаж газо-, водоснабжения и других инженерных систем) и того, каким образом произведена сделка – с кредитом или без.

Ограничения по приему к вычету на гражданина – 2 миллиона рублей. Установленный на государственном уровне лимит – 13% от уплаченного налога в бюджет, но не больше 260 тысяч рублей. Также возвращается 13% от сумм, идущих в банк при погашении ипотечного кредита. Ограничение здесь выше и составляет 390 тысяч рублей.

Факт: в соответствии с поправками от 2014 года, возможно вернуть средства не с одного объекта, а сразу с нескольких. Главное, чтобы итоговая сумма не превышала 260 тысяч рублей, а недвижимость была приобретена после 1 января 2014 года.

Чтобы грамотно заполнить декларацию, необходимо соблюдать регламентированные правила и грамотно рассчитать сумму вычета.

Пример:

Соответственно, было уплачено 78 тысяч рублей налогов за год. Именно эту сумму может вернуть владелец недвижимости.

Стоит учитывать следующие нюансы при оформлении документации:

Что за «А», «Е» и «И». В «А» указывают общую сумму прибыли, облагаемой налоговом. В «Е» – суммы прибыли от реализации недвижимости и суммы вычеты, а в «И» – информация об объекте и затраты на его приобретение, строительство и ремонт.

Факт: заполнить 3-НДФЛ на имущественный вычет можно в онлайн-режиме на сайте государственных услуг РФ . Также на сайте Федеральной налоговой службы России есть специальная программа.

Если сумма покупки меньше двух миллионов рублей, заявитель подает документы через несколько лет после получения недвижимости, объект имеет несколько собственников и в других сложных ситуациях следует учитывать некоторые нюансы.

Таблица 1. Наиболее частые вопросы

| Вопрос | Ответ |

|---|---|

| Возможно ли получить вычет, если у объекта несколько собственников | Да, причем можно распределить доли по желанию владельцев – по 50% каждому, 100% одному и так далее |

| Возможен ли получать вычет на протяжении не одного налогового периода, а нескольких. Актуально при низком доходе у заявителя | Имущественный расчет возможен не только по окончании текущего налогового периода, но и за следующие. Сумма привязана не к объекту, а к налогоплательщику. И он в праве получать вычет в течение многих лет до истечения ограничения |

| Можно ли оформить вычет, если жилье приобретено несколько лет назад | Да, возможно, срока подачи нет, причем можно вернуть средства сразу за несколько лет доходов, если они облагались налогами. Например, если жилье приобретено в 2010, то возможен вычет за 2011-2017 года |

Государство предоставляет возможность получить компенсацию после покупки недвижимости. Однако об этом праве знают далеко не все собственники, тогда как у других не получается грамотно заполнить декларацию. Соблюдение вышеописанных нюансов гарантирует положительное решение после проверки со стороны налогового органа и возвращение части от потраченных финансов на недвижимость.