Бланк декларации УСН по форме КНД 1152017

Если вам не хочется разбираться в заполнении и тратить время на походы в налоговую, можете воспользоваться этим , который автоматически производит все расчёты и вовремя отправляет по интернету декларацию в ФНС.

ИП Сергеев работает на УСН с объектом налогообложения «доходы». Не имеет работников.

За 2017 год он получил доходы:

За 1 квартал - 300 000 руб. За полугодие - 700 000 руб.

За 9 месяцев - 1 100 000 руб. За отчётный год - 1 600 000 руб.

Также ИП Сергеев за 2017 год заплатил в страховые фонды (ПФР, ФФОМС):

За 1 квартал - 5 000 руб. За полугодие - 11 000 руб.

За 9 месяцев - 16 000 руб. За отчётный год - 20 000 руб.

Уплаченный торговый сбор в течение 2017 года:

За 9 месяцев - 30 000 руб. За отчётный год - 60 000 руб.

ВАЖНО! Заполнять декларацию начинайте со 2 раздела, а потом переходите к первому.

ВНИМАНИЕ: этот раздел заполняете только в том случае, если осуществляется деятельность, в отношении которой установлен торговый сбор.

Каждой существующей системе налогообложения присущ свой набор отчетности. Если хозяйствующий субъект принимает решение использовать упрощенную систему, то по действующему налоговому законодательству раз в год им должна подаваться декларация по УСН. Поскольку выбранный режим считается упрощенным, то и сдавать необходимо будет только один документ. Рассмотрим основные принципы, как заполняется декларация по УСН 2017 года.

В налоговом кодексе точно закрепляются сроки, в которые необходимо оформить и отправить отчет в налоговый орган:

Кроме этого, хозяйствующий субъект обязан производить расчет и перечисление платежей авансом по каждому пройденному кварталу. При этом подавать отчет во время этого действия не нужно.

Для фирмы или предпринимателей, которые завершают свою деятельность, по действующему законодательству декларация по УСН должна быть оформлена и сдана до 25 дня месяца, идущего за месяцем закрытия.

Если субъект нарушает установленные сроки подачи отчета, или же не сдает его вообще, к нему могут быть применены денежные штрафы. При этом их конечный размер определяется исходя из срока, на который была затянута подача отчета, и факта оплаты налога в бюджет.

Важно! Если налог был уплачен полностью и в срок, но декларация по какой-либо причине сдана не была, то на субъект налагаются штрафные санкции 1000 рублей. Однако, если же ни декларация не была отправлена, ни налог не перечислен, то производится начисление штрафа в сумме 5% от не перечисленного налога за каждый месяц, но не более 30%.

Декларация по УСН 2017 подается по тем же правилам и срокам, как и отчет 2016 года.

Если в течение отчетного периода субъект числился как плательщик данного налога, но фактически он не выполнял никакую деятельность и не имел доходов, то декларация должна сдаваться все равно. Иначе на него могут быть начислены штрафные санкции.

Нужно помнить, что для компаний декларация по УСН сдается по месту нахождения, а для предпринимателей - по месту прописки.

Форма отчета стандартная, и не подлежит самостоятельному изменению. Однако, для каждой системы существует свой набор листов с разделами, которые необходимо заполнить. Листы, относящиеся к другой системе не оформляются и в итоговый документ не включаются.

Скачать бланк декларации по УСН в , а также в .

Образец заполнения декларации по УСН скачать в формате Pdf.

Внесение данных на лист начинается с указания кода ИНН. У компаний он содержит 10 символов, у предпринимателей - 12. Поскольку в декларации дано поле с 12 клетками, если отчет составляется на фирму две пустые нужно будет прочеркнуть.

Ниже располагается место для записи кода КПП. У предпринимателей он отсутствует, а потому в этом случае графу также необходимо будет целиком прочеркнуть.

Ниже располагается место для записи кода КПП. У предпринимателей он отсутствует, а потому в этом случае графу также необходимо будет целиком прочеркнуть.

Затем после наименования декларации идет поле с порядковым номером отчета. Если он сдается в первый раз, то сюда ставится «0» (две пустые клетки нужно будет прочеркнуть). Если же подается корректирующий отчет, то в этом поле указывается номер корректировки.

В строку «Номер года» записывается год (4 цифры), за который составляется отчет.

В следующую строку нужно записать код налоговой из четырех знаков, куда направляется декларация по УСН.

После этого нужно указать код представления отчета:

Затем находится графа из четырех строк. В него нужно записать полное название отчитывающейся компании либо полные Ф.И.О. лица-предпринимателя. При этом в последнем случае для каждой части имени отводится одна строка. После заполнения данной графы все оставшиеся пустыми квадратики прочеркиваются.

Затем находится графа из четырех строк. В него нужно записать полное название отчитывающейся компании либо полные Ф.И.О. лица-предпринимателя. При этом в последнем случае для каждой части имени отводится одна строка. После заполнения данной графы все оставшиеся пустыми квадратики прочеркиваются.

Дальше необходимо проставить код деятельности, по которому происходит применение упрощенки. Минимально он должен содержать четыре цифры.

Дальше необходимо проставить код деятельности, по которому происходит применение упрощенки. Минимально он должен содержать четыре цифры.

Если ранее компания производила преобразование, то в отдельных графах нужно проставить код этого действия, а также новые ИНН и КПП по результатам его совершения.

После этого идет графа, предназначенная для записи контактного телефона.

Далее, нужно проставить, какое количество листов содержится в подготовленной декларации, а также на скольких страницах будут идти приложения к ней. Эти два поля лучше всего заполнять последними, после оформления всех необходимых страниц.

В конце страницы данные вносятся только в те строки, которые находятся в левой части.

В конце страницы данные вносятся только в те строки, которые находятся в левой части.

Сначала здесь необходимо указать кто подает декларацию:

Во втором случае в следующей строке нужно списать полное наименование компании ил Ф.И.О. лица, представляющего субъекта. После этого нужно проставить дату заполнения и собственную подпись.

Внимание! Если отчетность предоставляется предпринимателем, то ФИО в поле вносить не нужно, в поле ставим прочерки.

Если ранее было выбрано, что отчет сдает представляющий интересы организации, то необходимо указать название и данные о документе, наделяющим соответствующими правами.

Сначала на листе записываются коды ИНН и КПП (если последний имеется), а также позиция страницы в общей декларации.

Строчки

010, 030, 060 и 090

предназначены для записи ОКТМО по месту осуществления деятельности. Налогоплательщик должен занести данные как минимум в строку 010. В остальные значения записываются только тогда, когда в течение года компания меняла место нахождения.

Строчки

010, 030, 060 и 090

предназначены для записи ОКТМО по месту осуществления деятельности. Налогоплательщик должен занести данные как минимум в строку 010. В остальные значения записываются только тогда, когда в течение года компания меняла место нахождения.

В строку 020 заносится значение, которое получается путем вычитания итогов строк 130 и 140 из раздела 2.1.1. Полученная цифра показывает размер платежа авансом, который нужно отправить в бюджет по итогам первого квартала.

Кроме этого, если субъект обязан рассчитывать и уплачивать торговый сбор, то конечное значение нужно уменьшить и на его размер (строка 160 раздела 2.1.2). Данные заносятся в строку, только если цифра больше нуля.

Расчет выполняется по формуле: стр 020 = 130-140-160

Значения для строк 040 и 070

получаются аналогичным способом. Однако нужно помнить, что они должны принимать во внимание уплаченный налог авансом за предыдущие кварталы - значение строки 020 для строки 040 и строк 020 и 040 для строки 070. Полученные результаты показывают сумму авансового налога, которые нужно отправить в бюджет по результатам работы за полгода и 9 месяцев.

Значения для строк 040 и 070

получаются аналогичным способом. Однако нужно помнить, что они должны принимать во внимание уплаченный налог авансом за предыдущие кварталы - значение строки 020 для строки 040 и строк 020 и 040 для строки 070. Полученные результаты показывают сумму авансового налога, которые нужно отправить в бюджет по результатам работы за полгода и 9 месяцев.

Если компания также применяет торговый сбор, то при расчете еще нужно использовать его значения, проставленные в разделе 2.1.2 - в графах 161 и 162. Если в результате вычисления получается отрицательный результат, то полученное значение записывается в строки 050 и 080, однако без знака «минус».

Расчет значений производится по следующим формулам:

Расчет значений производится по следующим формулам:

Строка 040 = стр 131-141-161-020

Строка 070 =стр 132-142-162-020-040

В строку 100

записывается рассчитанная сумма налога, которую необходимо доплатить по итогам года. В свою очередь, поле 110 содержит сумму, на которую нужно уменьшать годовой размер налога. Из вычисление производится аналогично с предыдущими строками, и должна брать во внимание все ранее отправленные авансовые платежи.

В строку 100

записывается рассчитанная сумма налога, которую необходимо доплатить по итогам года. В свою очередь, поле 110 содержит сумму, на которую нужно уменьшать годовой размер налога. Из вычисление производится аналогично с предыдущими строками, и должна брать во внимание все ранее отправленные авансовые платежи.

Расчет выполняется по следующей формуле: Стр 100=133-143-163-020-040-070

В строку 110 заносится значение в том случае, когда в результате вычисления итога по строке 100 было получено отрицательное число.

В конце листа после записи всех значений проставляется дата и своя подпись.

В верхней части этого листа сначала нужно записать коды ИНН и КПП (есть только у компаний), а также проставить какой данный лист по порядку в декларации.

Затем в следующей строку кодом проставляется, если у субъекта наемные люди:

Затем в следующей строку кодом проставляется, если у субъекта наемные люди:

В графах 110-113

нужно проставить суммы полученного дохода поочередно за первый квартал, по результатам полугодия, за 9 месяцев и за год целиком. При этом значения должны идти с нарастанием.

В графах 110-113

нужно проставить суммы полученного дохода поочередно за первый квартал, по результатам полугодия, за 9 месяцев и за год целиком. При этом значения должны идти с нарастанием.

Далее в строках 120-123

показывается ставка налога, которую в данном периоде применял налогоплательщик.

Далее в строках 120-123

показывается ставка налога, которую в данном периоде применял налогоплательщик.

Итогом строк 130-133

является результат умножения суммы дохода на ставку в данном периоде, и деленная на 100. К примеру, для строки 130 формула будет выглядеть так: строка 130 = (110*120)/100

Итогом строк 130-133

является результат умножения суммы дохода на ставку в данном периоде, и деленная на 100. К примеру, для строки 130 формула будет выглядеть так: строка 130 = (110*120)/100

Далее в строках 140-143

записываются суммы, которые по налоговому законодательству субъект имеет право вычесть из полученной суммы налога. К ним относятся обязательные отчисления по соцстрахованию. Эти суммы также нужно записывать по нарастанию за каждый указанный период.

Далее в строках 140-143

записываются суммы, которые по налоговому законодательству субъект имеет право вычесть из полученной суммы налога. К ним относятся обязательные отчисления по соцстрахованию. Эти суммы также нужно записывать по нарастанию за каждый указанный период.

Важно! Если у субъекта имеются наемные работники, то он имеет право уменьшить полученную сумму налога не более чем на 50%. А вот предприниматели, которые работают самостоятельно и платят установленные взносы в пенсионный фонд и медстрах могут принимать к вычету всю уплаченную сумму взносов целиком.

Внимание!

Декларация по УСН будет содержать лист с этим разделом только в том случае, когда производится уплата торгового сбора.

Внимание!

Декларация по УСН будет содержать лист с этим разделом только в том случае, когда производится уплата торгового сбора.

В графы 110-113

записываются суммы дохода по той деятельности, где выполняется выплата торгового сбора. Это производится поочередно нарастающим итогом за каждый период - первый квартал, полугодие, девять месяцев и весь год.

В графы 110-113

записываются суммы дохода по той деятельности, где выполняется выплата торгового сбора. Это производится поочередно нарастающим итогом за каждый период - первый квартал, полугодие, девять месяцев и весь год.

Данные в строки 130-133

записываются путем умножения указанного за период дохода и имеющейся ставки налога (из граф 120-123 раздела 2.1.1), и разделенное на 100.

Данные в строки 130-133

записываются путем умножения указанного за период дохода и имеющейся ставки налога (из граф 120-123 раздела 2.1.1), и разделенное на 100.

В строки 140-143

заносятся суммы, на которые уменьшается расчет налога (перечисленные взносы).

В строки 140-143

заносятся суммы, на которые уменьшается расчет налога (перечисленные взносы).

Если субъект, заполняющий декларацию, осуществляет один только вид деятельности и он подпадает под торговый сбор, то информация из этих граф будет дублировать соответствующие позиции раздела 2.1.1. Иначе необходимо производить раздельный учет доходов и взносов по различным видам деятельности.

В строки 150-153

записываются суммы выплаченного в бюджет торгового сбора за каждый период - 1-й квартал, полгода, девять месяцев и весь год. Все эти данные также вносятся нарастанием с начала года.

В строки 150-153

записываются суммы выплаченного в бюджет торгового сбора за каждый период - 1-й квартал, полгода, девять месяцев и весь год. Все эти данные также вносятся нарастанием с начала года.

В графы 160-163

заносятся размеры торгового сбора, на которые можно произвести уменьшение налога, подлежащего уплате.

В графы 160-163

заносятся размеры торгового сбора, на которые можно произвести уменьшение налога, подлежащего уплате.

Важно! В том случае, когда полученный размер торгового сбора больше или равен сумме налога, уменьшенной на установленные вычеты, то в данные строки записывается сумма рассчитанного налога по упрощенке. Иначе переносятся значения из строк 150-153.

В сегодняшней статье подробно разберем, как заполнять декларацию по УСН с объектом налогообложения доходы . Форма все та же - утвержденная приказом ФНС № ММВ-7-3/99@ от 26 февраля 2016 года, то есть с прошлого года она не изменилась.

Помимо титульного листа в декларации 6 разделов. Какие из них нужно заполнять?

юридическими лицами сдается ежегодно, до 31 марта года , следующего за отчетным (подп. 1 п. 1 ст. 346.23 НК РФ). Отчет за 2017 год необходимо представить до 2 апреля 2018 (т. к. 31 марта и 1 апреля — выходные).

Налоговая декларация по единому налогу при УСН индивидуальными предпринимателями сдается ежегодно, до 30 апреля года , следующего за отчетным (подп. 2 п. 1 ст. 346.23 НК РФ). Отчет за 2017 год необходимо представить до 3 мая 2018 (т. к. 30 апреля, 1 и 2 мая — выходные и праздничные дни).

Календарь сдачи декларации по УСН

Субъекты могут подавать декларацию любым удобным для них способом - по ТКС или в бумажном виде. Если выбираете второй вариант, рекомендуем сформировать декларацию в специальных программах (на сайте ФНС можно найти бесплатное ПО «Налогоплательщик ЮЛ»). В этом случае на бланках будет отражен специальный машиночитаемый код.

Обязанности применять машиночитаемые бланки при сдаче декларации по УСН у налогоплательщиков нет. Однако на практике некоторые налоговые инспекции отказываются принимать обычные Exel-формы.

Еще несколько правил:

Верхние строки листа предназначены для ИНН и КПП. ИП оставляют поле КПП пустым. На всех прочих страницах декларации эти поля дублируются.

В поле «Номер корректировки» ставится «0 », если декларация подается первично.

Если сдаете уточненку — ставите номер корректировки.

В поле «Налоговый период» проставляется код 34 , который соответствует календарному году. В соответствующих полях проставляется 2017 год и код налогового органа. В поле «По месту нахождения (учета)» нужно поставить код — ИП ставят 120, организации - 210.

Пример заполнения титульного листа

Пример заполнения титульного листа

Код по ОКВЭД следует указывать основной. При совмещении налоговых режимов рекомендуем указать ОКВЭД по УСН.

Телефон указать желательно - он может понадобиться, если у инспектора возникнут вопросы по декларации. Однако обязанности такой у налогоплательщика нет.

Поле «Форма реорганизации...» предназначается для компаний, находящихся в процессе реорганизации.

В нижней части титульного листа указывается лицо, которое подписывает декларацию . Это может быть:

Если декларация подписана руководителем организации или индивидуальным предпринимателем лично, а доверенное лицо только ее подает, его данные на титульном листе не указываются.

Заполнение расчетной части декларации начинается с раздела 2.1.1. Здесь необходимо отразить данные за отчетный период о полученных доходах и уплаченных взносах.

Строка «Признак налогоплательщика» указывает на то, делает ли субъект выплаты физическим лицам или нет. Организации и ИП-работодатели указывают «1», а предприниматели без работников - «2».

Раздел 2.1.1 заполняют плательщики УСН с объектом доходы

Раздел 2.1.1 заполняют плательщики УСН с объектом доходы

Следующие четыре строки предназначены для указания ставки налога . По умолчанию это 6%. Однако в разных регионах могут быть установлены собственные ставки.

Обратите внимание! Многие регионы на своей территории установили . Например, в Саратовской области для отдельных видов деятельности установлена ставка 2%, в Смоленской области - 4,5%, в Тульской - 1%.

Нужно ли подавать декларацию предпринимателю, если его деятельность в регионе облагается по ставке 0%? Безусловно. Налога к уплате у него не будет, но декларацию подать необходимо. В этом случае доходы указываются как обычно, а в поле для указания налоговой ставки проставляется «0».

Следующие четыре строки с кодами 130-133 предназначены для указания начисленной суммы налога (авансового платежа) за квартал, полгода, 9 месяцев и год. Сумма рассчитывается путем умножения полученного дохода за соответствующий период на ставку налога. При использовании специальных программ или сервисов это значение заполняется автоматически.

Взносы и выплаты, уменьшающие налог, отражаются в том периоде, в котором они были произведены фактически, а не в том, к которому относятся.

Порядок уменьшения налога на взносы и выплаты зависит от того, является ли налогоплательщик работодателем.

Это общий случай. Однако если субъект уплачивает торговый сбор, то расчет производится иначе. В любом случае в строках 140-143 данные о торговом сборе не фигурируют.

Этот раздел заполняют плательщики торгового сбора . Он служит для расчета суммы, на которую им позволено уменьшить налог. Соответственно, у неплательщиков торгового сбора этот раздел в декларации отсутствует, как и у тех, кто сбор платит, но налог не уменьшает.

В строках 110-143 указываются те же данные, что и в разделе 2.1.1, но лишь в части деятельности, которая облагается торговым сбором.

Если субъект на УСН ведет деятельность, которая облагается и не облагается торговым сбором, ему следует вести раздельный учет . Это касается не только выручки, но и расходов, которые уменьшают налог.

Налог уменьшается на взносы по тем же правилам, что и в разделе 2.1.1

В строках 150-153 отражается торговый сбор, который был фактически уплачен в 2017 году, в том числе и за 2016 год. В строках 160-163 указывается сумма сбора, которая уменьшает налог.

Торговый сбор вычитается из суммы налога к уплате и уменьшает его вплоть до нулевого значения.

Рассчитывается сумма сбора, уменьшающего налог, путем вычета из строк 130-133 значений, указанных в строках 140-143 за соответствующий период. Если полученный результат больше суммы торгового сбора, то в строках 160-163 повторяется значение строк 150-153. Если меньше, то указывается то, что рассчитано.

Допустим, в строке 130 сумма налога равна 50000 рублей. В строке 140 указана сумма взносов и прочих расходов, которая уменьшает налог - 25000 рублей. В строке 150 сумма торгового сбора - 25000 рублей. По строке 160 отражается весь уплаченный сбор за 1 квартал.

В строке 010 указывается код ОКТМО . Далее в разделе аналогичное поле встречается еще три раза - за каждый период. Если код не менялся, его можно указать только один раз.

В этом разделе отражается итоговая информация о налоге к уплате

В этом разделе отражается итоговая информация о налоге к уплате

Остальные строки раздела предназначены для отражения сумм авансовых платежей и налога, который исчислен к уплате за год. Расчет производится на основании данных из раздела 2.1.1 и 2.1.2. Налог к уплате рассчитывается так:

Аналогичным образом рассчитывается и налог за все остальные периоды. Однако из полученной суммы вычитается сумма налога, начисленная за предыдущий период в разделе 1.1.

Если итоговая сумма налога вышла со знаком «минус», значит, налогоплательщик переплатил.

Важный нюанс! Декларация по УСН не отражает сумм налога, который налогоплательщик уплатил в течение года. Поэтому результат в строке 100 раздела 1.1 не всегда показывает именно ту сумму, которую нужно доплатить в бюджет.

Расчет недоплаты производится по такой формуле:

строка 133 раздела 2.1.1 - строка 143 раздела 2.1.1 - Уплаченный налог,

где Уплаченный налог - сумма налога, которая была уплачена в течение года.

Полученный результат и будет суммой, подлежащей уплате в бюджет. Результат со знаком «минус» означает переплату.

Видеоурок про заполнение декларации по УСН-6%:

Начиная заниматься предпринимательской деятельностью, вы регистрируетесь как ИП или ООО и невольно задумываетесь о том, что вам придется не только заплатить налог, но и заполнять всякие бумаги, а главное — декларацию! А как это сделать, если вы даже представления не имеете как выглядит ее бланк? На самом деле, здесь никаких особых сложностей нет.

Давайте разберемся во всем по порядку: что за бланк нужен, как его заполнять и что за цифры в него писать при использовании УСН-Доходы. Сначала рассмотрим вариант с доходами, а в конце есть пояснения для тех, кто сдает нулевую декларацию. Итак, как заполнить декларацию по упрощенке (доходы): пошаговая инструкция.

Это нужно делать всегда. Какие-то изменения появляются в законодательстве постоянно, вы могли просто пропустить информацию, что сменилась форма декларации, забыть об этом и тому подобное. Всегда проверяем актуальность бланка!

Действующая форма декларации утверждена Приказом ФНС № ММВ-7-3/99@ от 26.02.16г.

Саму форму бланка вы можете скачать в любой информационно-правовой системе, например «Консультант-Плюс» или на нашем сайте по ссылке: . Каждая декларация сопровождается подробным Порядком заполнения, его нужно обязательно прочитать! Найти его в правовой базе также не составляет труда.

Скачать вариант заполненной декларации вы можете по ЭТОЙ ссылке. Там все заполнено абстрактными цифрами для примера!

Вот вы заполучили бланк декларации по УСН, что с ним делать дальше? По идее, перед вами лежит восемь листов: титульник, разделы – 1.1, 1.2, 2.1.1, 2.1.2, плюс раздел 3. Все вам заполнять не надо. При упрощенке с объектом доходы сдать в налоговую нужно титульный лист, разделы 1.1, 2.1.1 и 2.1.2. Раздел 3 заполняется по необходимости, только если вы получали целевое финансирование (имущество, работы или услуги).

В итоге все ненужные листы откладываем в сторону и больше про них не вспоминаем. В самом общем случае у вас останется шесть листов, вот их и будем заполнять (титульник и три раздела).

Рассмотрим каждое поле по порядку.

В статье я буду говорить по то, что нужно в пустых клетках ставить прочерки (по идее это так и есть), НО это не везде требуется. Почему-то в каждой налоговой говорят по разному, кто-то просит, а кто-то говорит, что просто нужно оставить поля пустыми.

Сначала вносим сведения об ИНН и КПП (в самом верху страницы). Взять их можно из свидетельства о постановке на учет в налоговых органах. В оставшихся пустых клетках ставим прочерки. ИНН и КПП присутствуют на всех листах формы, поэтому сразу заполняем их в соответствующие поля на прочих страницах. Номер страницы пишется в формате «001», «002», «003».

«0 — -» когда декларация первичная;

Поле с кодом налогового периода заполняется согласно положениям, прописанным в Порядке заполнения. В декларации за год ставим «34». Далее указываем отчетный год, (за который мы и составляем декларацию). В следующих клетках ставим код вашей инспекции, например «5126». Для поля «по месту нахождения (учета)» надо заглянуть в Порядок заполнения декларации, а конкретно в третье приложение к нему. При подаче декларации по месту нахождения ООО ставим «210», по месту жительства ИП – «120».

Дальше в большом поле «Налогоплательщик» для организации пишем ее наименование как в учредительных документах (обычно выглядит это как «общество с ограниченной ответственностью «Солнышко»), для ИП – полностью пишем ФИО как в паспорте.

Внимание! Слова разделяем пробелами (пустыми клетками), оставшиеся клетки на не полностью использованной строке и пустые строки ниже заполняются прочерками. Не забывайте о том, что вообще во все остающиеся пустыми клетки надо ставить прочерки.

Указываете код своей деятельности по ОКВЭД.

Информацию о форме реорганизации и ИНН/КПП заполняем при необходимости, в ином случае – просто ставим прочерки.

Затем прописываем контактный телефон, число страниц, на которых заполнена декларация, и число листов в приложении (если таковых нет – прочерки).

Теперь приступаем к части о подтверждении сведений. Что тут писать «1» или «2»? И как заполнять следующие графы? Все зависит от ситуации.

Когда информацию подтверждает сам налогоплательщик, то ставится «1». Если вы – ООО, то затем по строкам указывается ФИО руководителя, затем должна стоять его подпись, проставляется дата. Если вы – ИП, то ФИО писать уже не нужно (все это есть выше, поэтому тут будут прочерки), ставим только подпись и дату.

Когда сведения подтверждаете не вы сами, а декларацию сдаете через представителя, то ставится «2». Если ваш представитель — физлицо, то прописывается его ФИО, ставится его подпись и дата. Если представителем является юрлицо, то прописывается ФИО физлица, уполномоченного доверенностью. Этот человек и ставит свою подпись (не забываем про дату). Затем должно быть прописано наименование юрлица, а подпись заверена печатью этой организации.

В следующем поле должен быть указан документ, служащий подтверждением полномочий представителя (это может быть обычная доверенность, приказ и т.п.). Эти документы составят приложение к декларации.

Раздел, предназначенный для работника налоговой, не трогаем, все клеточки там остаются пустыми.

Вот пример заполненного титульного листа, но лучше по ссылке выше скачайте полный бланк:

Почему мы перескакиваем раздел 1.1? В него нужно проставить уже значения налога к уплате, а для этого сначала надо заполнить сведения в раздел 2.1.1 и 2.1.2.

В предыдущем бланке декларации для УСН-Доходы был один раздел 2.1, теперь его разделили на две части. С чем связаны эти изменения? Дело в том, что в 2015 году ввели торговый сбор – кто-то его уже платит, кто-то еще нет. Введен он, естественно, не для всех видов деятельности, а только для тех, которые относятся к торговле. Согласно законодательству, суммы уплаченного торгового сбора можно принять к вычету из налога. Логично, что все эти расчеты необходимо теперь показывать в декларации. Как это делать? Начнем по порядку.

Сначала заполняем раздел 2.1.1 – его заполняют все плательщики УСН-Доходы. Платите вы торговый сбор или нет – неважно. В принципе, порядок его заполнения соответствует тому, как заполняли раздел 2.1 в старой форме.

Итак, идем по строкам:

102 – ставим «1», если есть работники, «2» — если вы ИП и работаете один;

110-113 – ставим суммы полученных доходов. Обратите внимание: они указываются в рублях и нарастающим итогом!

120-123 – ставим используемую ставку налога. Согласно последним изменениям, регионы могут снижать ставку для УСН-Доходы, а отдельные налогоплательщики могут вообще использовать нулевую ставку. В связи с этим вместо одного поля со ставкой 6% в старой форме появилось 4 поля, где вам самим необходимо проставить ставку по налогу.

130-133 – ставим суммы налога (также нарастающим итогом!). Просто перемножаем доходы из предыдущих строк 110-113 на ставки из строк 120-123;

140-143 – ставим сумму взносов по периодам, на которые мы уменьшаем налог (тоже нарастающим итогом).

Важно! По всем перечисленным строкам есть рядом формула-подсказка для расчета.

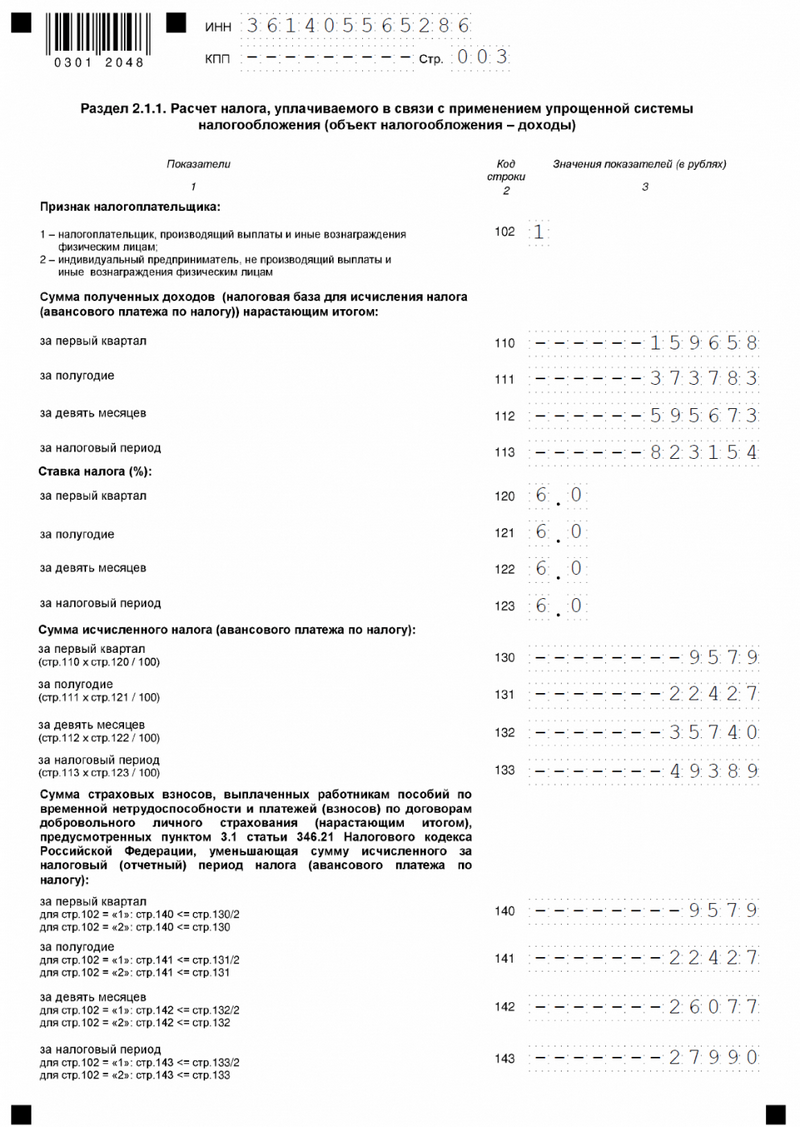

Пример : вы ИП – работников нет, доходы по кварталам получились 150, 170, 170, 150 тыс. рублей.

Причем доходы были получены (в равной пропорции) от двух видов деятельности, одна из которых облагалась торговым сбором. Взносы «за себя» вы платили в 2018 году поквартально – 3 квартала равными долями по 8 096 рублей и в 4 квартале – 8 097 рублей (всего 32 385 рублей). Их мы будем полностью вычитать из начисленного налога, распределяя равными частями между двумя видами деятельности (п.3.1 ст. 346.21 НК). В том случае, если ИП является работодателем, то уменьшить начисленный налог можно будет не более, чем на 50%. Допвзнос с превышения над 300 тыс. рублей перечислили уже в 2019 году.

В случае, если в 2018 году торговый сбор полностью был уплачен, то начисленный налог будет уменьшаться еще и на его сумму. Главное нужно соблюсти условие:

Таким образом, если уплаченный торговый сбор не возможно полностью зачесть, то на уменьшение ставим лишь его часть.

| Код строки | Значение | |

| 110 | 150 000 | |

| 111 | 320 000 | |

| 112 | 490 000 | |

| 113 | 640 000 | |

| Ставка налога, % | ||

| 120 | 6,0 | |

| 121 | 6,0 | |

| 122 | 6,0 | |

| 123 | 6,0 | |

| 130 | 9 000 | |

| 131 | 19 200 | |

| 132 | 29 400 | |

| 133 | 38 400 | |

| 140 | 8 096 | |

| 141 | 16 192 | |

| 142 | 24 288 | |

| 143 | 32 385 | |

Строки 140-143 не могут превышать соответствующие им строки 130-133. Если сумма взносов к вычету больше налога, то указываем мы сумму, равную налогу.

Пример заполнения:

На этом раздел 2.1.1 заполнен. Что делать дальше? Если вы не являетесь плательщиком торгового сбора, то заполнять раздел 2.1.2 вам не надо, вы можете спокойно переходить в раздел 1.1. Если вы являетесь плательщиком торгового сбора, то придется заполнить еще и раздел 2.1.2.

Как я уже сказала, заполнять этот раздел надо только тем, кто признан плательщиком торгового сбора. Что здесь надо отразить? Как всегда идем по строкам:

110-113 – ставим нарастающим итогом суммы доходов, относящихся к деятельности, в отношении которой платится торговый сбор;

130-133 – считаем суммы налога исходя из заполненных выше строк 110-113 и ставки налога, указанной в разделе 2.1.1.;

140-143 – ставим суммы взносов, принимаемых к вычету. Не забываем, что они тоже показываются только в той сумме, которая относится к деятельности, с которой платится торговый сбор.

Очень важно! При заполнении раздела 2.1.2 очень важно понимать, что показатели строк 110-143 включаются в строки 110-143 раздела 2.1.1. Это означает, что:

150-153 –ставим суммы фактически уплаченного торгового сбора;

160-163 – считаем суммы торгового сбора, который мы можем принять к вычету из налога.

Итак, в нашем примере, торговля приносит вам ровно половину дохода. Уплаченные страховые взносы мы распределяем между двумя видами деятельности.

Ежеквартальная сумма заплаченного торгового сбора составляет 1500 рублей. Как заполнить раздел 2.1.2?

| Код строки | Значение |

| Доходы нарастающим итогом составили: | |

| 110 | 75 000 |

| 111 | 160 000 |

| 112 | 245 000 |

| 113 | 320 000 |

| Сумма налога (авансового платежа) равна: | |

| 130 | 4 500 |

| 131 | 9 600 |

| 132 | 14 700 |

| 133 | 19 200 |

| Сумма страховых взносов к вычету: | |

| 140 | 4 048 |

| 141 | 8 096 |

| 142 | 12 144 |

| 143 | 16 193 |

| Сумма фактически уплаченного торгового сбора: | |

| 150 | 1 500 |

| 151 | 3 000 |

| 152 | 4 500 |

| 153 | 6 000 |

| Сумма уплаченного торгового сбора, принимаемая к вычету: | |

| 160 | 452 |

| 161 | 1 504 |

| 162 | 2 556 |

| 163 | 3 007 |

Взносы, принимаемые к вычету, считаем аналогично разделу 2.1.1.

Теперь считаем строки 160-163. По ним в декларации есть подсказка, как их рассчитывать.

На этом раздел 2.1.2 заполнен и мы можем вернуться в раздел 1.1.

Как тут заполнить тут построчно:

010 – ставим код ОКТМО;

030, 060, 090 – заполняем, если в течение года изменялось место нахождения (для ИП – жительства), если таких событий не происходило – тут будут стоять прочерки;

Теперь вычисляем суммы налога (согласно нашему примеру):

020 = 130 – 140 - 160 = 9 000 – 8 096 – 452 = 452

040 = 131 – 141 – 161 - 020 = 19 200 – 16 192 – 1 504 – 452 = 1 052

Если результат отрицательный, то ставим его в 050, а по 040 - прочерки (возникла переплата по налогу).

070 = 132 – 142 – 162 – (020 + 040) = 29 400 – 24 288 – 2 556 – (452 + 1052) = 1 052

100 = 133 – 143 – 163 – (020 + 040 + 070) = 38 400 – 32 385 – 3 007 – (452 + 1 052 + 1 052) = 452

Напоминаю! В клеточки заносим только цифры, оставшиеся клетки и полностью пустые поля – прочеркиваем.

Пример заполнения:

Если вы не получали никаких средств в виде целевого финансирования – этот лист вам не нужен. Если получали – ставим код поступления (есть в приложениях к Порядку заполнения), дату поступления и срок, в который вам нужно было использовать средства, а также их стоимость (всего, срок которых не истек, использованную / неиспользованную сумму).

Заполняем информацию по каждому поступлению. Во всех остальных клетках должен стоять прочерк. Не забываем поставить итоговую сумму внизу.

Пример заполнения:

На заполненных страницах, где нужно, ставим подписи и даты, все проверяем, теперь документ можно сдавать. Сроки сдачи: 31 марта – для юрлиц, 30 апреля – для ИП. Сдать декларацию можно как самому лично (или через представителя), так и по почте или электронно.

Нулевой она будет, если вы деятельность не вели. Это означает, что вы заносите всю информацию в титульный лист (как описано выше), а на остальных листах — ИНН/КПП, признаки налогоплательщика, код ОКТМО. Больше у вас никаких данных нет. Соответственно, все остальные клетки (где должны быть суммы доходов, налогов, взносов) заполняются прочерками.

В принципе в статье все подробно описано, но если у вас все же возникли вопросы, то задавайте их в комментариях, я с удовольствием отвечу. Желаю вам всегда своевременной сдачи отчетностей и успехов в бизнесе. Еще хочется сказать, что если вы не хотите руками все заполнять, то есть специализированные сервисы, которые большую часть работы делают за вас. Об одном таком сервисе мы писали .

Организации и ИП, применяющие УСН, должны представлять в инспекцию соответствующую налоговую декларацию. По итогам 2018 года декларацию по УСН нужно сдать не позднее 1 апреля 2019 года.

Говоря о декларации по УСН, необходимо отличать ее от формы единой упрощенной декларации 2019, которая сдается при отсутствии деятельности и выполнении определенных условий. Заполняемый в таком случае единый бланк упрощенной налоговой декларации в 2019 году не изменился. О бланке единой упрощенной декларации в 2019 году и более ранних периодах мы рассказывали в отдельном . Там же можно прочитать о заполнении бланка (в т.ч. на примере), а также скачать форму единой упрощенной налоговой декларации 2019.

Возвращаясь к декларации по УСН, стоит отметить, что ее форма в 2019 году также не изменилась. Поэтому о новой форме упрощенной налоговой декларации 2019 говорить не приходится.

Бланк декларации по упрощенке был утвержден еще Приказом ФНС от 26.02.2016 № ММВ-7-3/99@ и приведен в Приложении № 1 к Приказу.

Скачать бланк декларации по упрощенной системе за 2019 год можно .

О том, как заполнить упрощенную налоговую декларацию 2019 можно прочитать в Порядке, приведенном в Приложении № 3 к Приказу ФНС от 26.02.2016 № ММВ-7-3/99@. Этот порядок применяется с заполнения декларации за 2016 год и с тех пор не изменялся. В Порядке заполнения приведены указания по составу налоговой декларации, общие требования к заполнению, а также подробные инструкции по заполнению титульного листа и разделов декларации.

Напомним, что состав заполняемых разделов декларации зависит от того, какой объект на УСН выбрал налогоплательщик, а также от особенностей его деятельности:

* Раздел заполняется, только если упрощенец находится в Москве и ведет деятельность, облагаемую торговым сбором.