Все организации и индивидуальные предприниматели, перечисляющие выплаты и вознаграждения физлицам по договорам, сдают в налоговую инспекцию расчет по страховым взносам. Отчет за 3 квартал (9 месяцев) 2017 года надо сдать, даже если деятельность приостановлена и выплаты в этом отчетном периоде не начисляли (письмо ФНС России от 12.04.2017 № БС-4-11/).

Заполнять надо не все разделы, ориентируясь на выплаты, которые были в квартале. Например, если это зарплата, то в состав отчетности включите раздел 1, подразделы 1.1 и 1.2, приложение 2 и раздел 3 (письмо ФНС России от 12.04.2017 № БС-4-11/).

Рассмотрим порядок заполнения расчета по страховым взносам за 3 квартал 2017 года по разделам и приложениям. Чтобы разобраться, смотрите таблицу 1.

Состав расчета по страховым взносам за 3 квартал 2017 года

Также, чтобы выяснить, какие разделы и приложения включить в отчет, можно применять контрольные соотношения, утвержденные письмом ФНС от 13.03.2017 № БС-4-11/ При этом учитывайте, что при отсутствии какого-либо количественного или суммового показателя надо ставить в поле «0», во всех прочих случаях — прочерки «-«.

Первые два поля в титульном листе расчета — ИНН и КПП. Укажите данные своей организации или предпринимателя. Эти два поля надо заполнить на каждом листе, указав номер соответствующей страницы. Для титульного листа — «001», для раздела 1 — «002» и т.д.

После отразите значение в поле «Номер корректировки»: для первичного отчета надо ставить «0», для уточненок – «1—«, «2—«, «3—» и т. д. в зависимости от очередности уточнения.

Далее укажите расчетный период. Код периода расчета по страховым взносам за 3 квартал (9 месяцев) — «33» (приложение 3 к приказу № БС-4-11/). Календарный год — 2017.

Код налоговой инспекции — обязательный реквизит. Вносите его по месту, где зарегистрированы и куда сдаете отчет. Например, 7715, код — 214.

В строках ниже укажите наименование организации или данные ИП. Порядок аналогичный тому, как если бы вы заполняли декларацию по любому другому налогу:

ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «АЛЬФА»

ИВАНОВ АНДРЕЙ АНДРЕЕВИЧ

ОКВЭД запишите по классификатору ОК 029-2014 (утв. приказом Росстандарта от 31.01.2014 № 14-ст). Например. 46.15.1 — оптовая торговля мебелью.

ОКВЭД 2017 классификатор с расшифровкой по видам деятельности

После кода вида экономической деятельности надо указать контактные данные. Из порядка заполнения отчетности не следует, какой номер контактного телефона надо указать. Можно записать стационарный номер компании или ее представителя, например главбуха. Эта информация нужна налоговикам, чтобы у них была возможность связаться со страхователем, если это потребуется. Например, если возникнут вопросы.

Количество страниц и копий расчета можно указать уже после его заполнения.

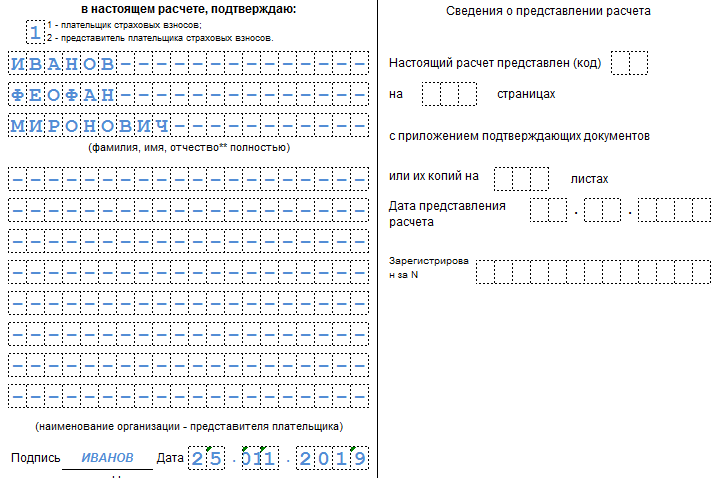

На титульном листе также необходимо заполнить код и реквизиты лица, заполняющего отчет. Если организация — код 1, представитель — 2. Затем укажите Ф.И.О. Поставьте дату и подпись.

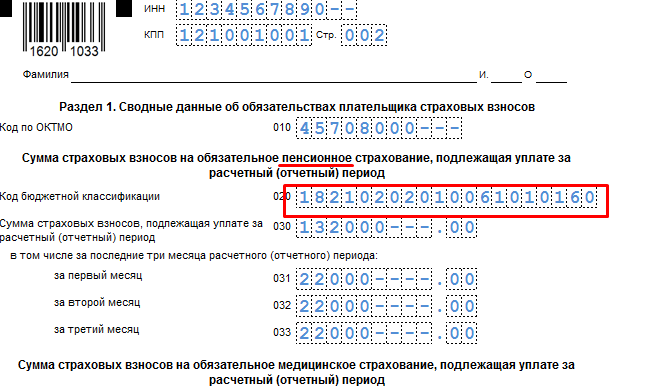

В верхней части листа 2 заполните код по ОКТМО. Например, для г. Москва, муниципального округа Беговой — код 45334000 .

Раздел 1 включает несколько блоков данных, в которых надо показать суммы взносов к уплате за 3 квартал (9 месяцев) 2017 года отдельно на пенсионное, медицинское и социальное обязательное страхование. Соответственно, КБК в ячейках по разным взносам должны отличаться (см. таблицу 2).

КБК для РСВ. Таблица 2

182 1 02 02010 06 1010 160

Если в 3 квартале 2017 года (с июля по сентябрь), в компании была реорганизация в форме присоединения, то в базе не надо учитывать суммы присоединенной организации. ФНС и Минфин считают, что такие показатели правопреемнику передать невозможно (письмо от 07.06.2017 № БС-4-11/).

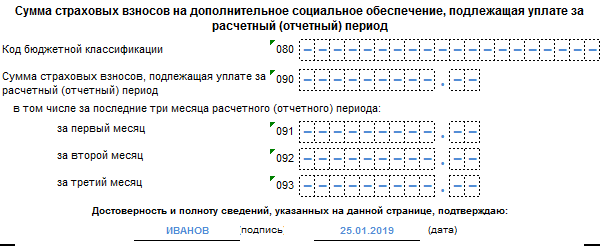

Для платежей по дополнительному тарифу строка 060 может иметь несколько значений. Поэтому для каждого из них заполните свой лист, но заполняйте только дополнительные поля.

Своя особенность есть и по социальным взносам. Сумму к уплате отражайте за минусом пособий, если выплачивали их в 3 квартале 2017 года. Причем положительные данные вносите в строки 110-113, а отрицательные — в строках 120-123.

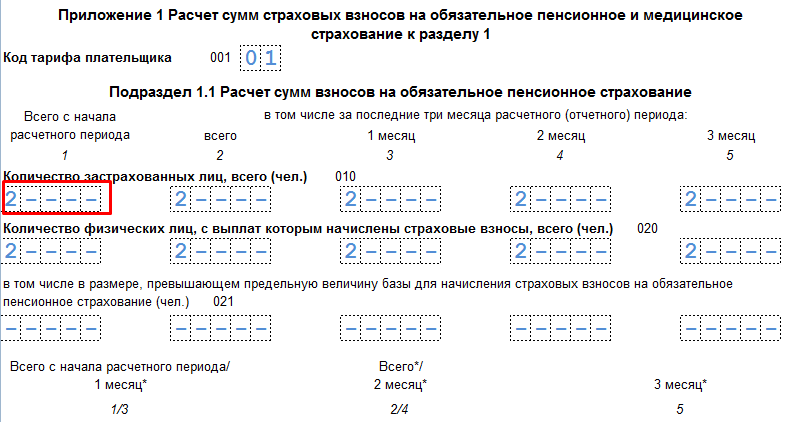

Первое приложение — это подробный расчет по обязательному пенсионному и медицинскому страхованию.

В поле 001 поставьте код тарифа. Он зависит от применяемой системы налогообложения. Если общая — код 01, УСН по основному тарифу — 02, ЕНВД — 03 (приложение 5 Порядка, утв. приказом № ММВ-7-11/). Если организация сразу использует несколько систем налогообложения, то придется заполнить приложение 1 по каждому из них.

Подраздел 1.1 предназначен, чтобы показать суммы пенсионных взносов.

Не отражать необлагаемые выплаты нельзя. Это ошибка, за которую налоговики оштрафуют.

Подраздел 1.2 заполняйте так же, как 1.1. Разница лишь в том, что здесь показатели медицинских взносов. При этом строки 010 и 020 могут не сойтись с данными подраздела 1.1. Но это не ошибка. Дело в том, что некоторые работники могут быть не застрахованы в медицинской системе.

В данном приложении отразите социальные взносы.

В ячейку «Признак выплат» внесите значение 1 или 2. Они расшифровываются так:

Напомним, с 1 июля 2017 года прямые выплаты пособий из ФСС действуют еще в 13 регионах (постановление Правительства от РФ от 21.04.2011 № 294).

В строке 010 покажите число застрахованных работников в каждом месяце 3 квартала — июль, август, сентябрь. Совокупная и с разбивкой по месяцам сумма всех выплат — строка 020, из них необлагаемая сумма — строка 030.

Всех иностранцев, которые числятся в штате компании, отразите в строке 054. Исключение — сотрудники, которые приехали из стран ЕАЭС.

Сколько исчислено взносов — покажите в строке 060, а расходы на пособия — в 070. Не забудьте, что первые три дня болезни в пособия вносить не надо, ФСС их не возмещает.

Уже возмещенные затраты покажите в строке 080. Далее посчитайте разницу строк 060 и 070, при положительном значении, данные запишите в поле 090 с признаком 1, а при отрицательном — с признаком 2.

Скачать бесплатно:

Пособия за счет ФСС компания отражает в приложении 2 к разделу 1 расчета. Для этого в приложении предусмотрено три строки. Какие из них заполнять, зависит от того, возмещала компания деньги из фонда или уменьшила на пособия взносы, разъяснила ФНС в письме от 23.08.2017 № БС-4-11/

Как в расчете по страховым взносам отразить возмещение из ФСС

Если компания возмещает расходы на пособия из ФСС. Чтобы возместить пособия, заполняют справку-расчет, расшифровку расходов и прикладывают документы, подтверждающие право на пособия (приказ Минздравсоцразвития России от 04.12.2009 № 951н). Если фонд возмещает средства, надо включить пособия в строку 070, а также отразить в строке 080 приложения 2 к разделу 1.

Укажите в графе 1, сколько возместил фонд с начала года, в графе 2 — за последние три месяца, а в остальных — расшифровку возмещений по месяцам. Суммы возмещения надо привязывать в отчете именно к тому месяцу, когда фонд фактически вернул деньги.

Как в расчете отразить уменьшение взносов

Если компания уменьшает взносы на пособия, отражайте расходы в строке 070 приложения 2. Сами социальные взносы компания отражает в строке 060. В итоге в строке 090 определяют разницу по формуле:

СТРОКА 090 = СТРОКА 060 – СТРОКА 070 + СТРОКА 080

Даже если разница отрицательная, в строке 090 запишите положительное значение. При этом поставьте признак строки — 2. Он будет означать, что расходы на пособия превысили взносы. Если разница по строке 090 положительная, ставьте признак 1 (см. образец).

Компания каждый месяц платит взносы на материнство — 17 000 руб. В июле организация выплатила пособия — 45 000 руб. и зачла их в счет взносов. В августе компания выплатила еще 20 000 руб. пособий, но эти деньги в том же месяце возместила из ФСС.

Всего взносов с начала года в графе 1 строки 060 — 153 000 руб. (17 000 руб. × 9 мес.), за последние три месяца в графе 2 — 51 000 руб. (17 000 руб. × 3 мес.). В графах 3-5 — 17 000 руб.

В графе 3 строки 070 надо отразить пособие 45 000 руб. В графе 4 — пособие 20 000 руб. В графах 1 и 2 надо отразить сумму этих пособий — 65 000 руб. (20 000 + 45 000). Пособия в 20 000 руб. надо также отразить графах 1, 2 и 4 строки 080.

Строку 090 компания заполнила, как в образце. В графе 2 строки 090 — 108 000 руб. (153 000 — 65 000 + 20 000), в графе 4 — 6000 руб. (51 000 — 65 000 + 20 000), в графе 6 — 28 000 руб. с признаком 2, так как значение отрицательное (17 000 — 45 000), в графе 8 — 17 000 руб. (17 000 – 20 000 + 20 000), в графе 10 — 17 000 руб.

Третий раздел — это персонифицированные сведения о застрахованных лицах. Здесь покажите данные о каждом из сотрудников, за которого платили взносы. В частности, отразите СНИЛС, ИНН, дату рождения, гражданство и т.д.

Внимательно заполняйте раздел 3 на сотрудников, у которых в фамилии присутствует буква «ё». Чтобы не допустить ошибок, заполняйте раздел 3 строго по реквизитам паспорта работника. Ни в коем случае, не стоит менять букву «ё» на «е» — это ошибка.

Несмотря на то что много ошибок компании допускали в отчетности за предыдущие кварталы, не исключены и промахи в РСВ за 3 квартал (9 месяцев) 2017 года. Например, в СНИЛС. Хотя налоговики урегулировали вопрос с недостаточностью информации в своей базе, сбои не исключены. Например, если работник — новичок. Поэтому перепроверьте раздел 3, прежде чем отправить отчетность в инспекцию.

Форму расчета ФНС утвердила приказом от 10.10.2016 № ММВ-7-11/ На этом бланке страхователи отчитаются в последний раз за 3 квартал текущего года, а следующую отчетность (за 2017 год) будут сдавать уже по обновленной форме.

Внимание! С 2018 года форма и формат расчета по страховым взносам изменятся! Уведомление о разработке приказа ФНС опубликовано на едином портале нормативных правовых актов regulation.gov.ru.

![]()

Чтобы не возникло ошибок, из-за которых расчет не примут, смотрите подробный пример заполнения и разъяснения.

Если в расчет закрались ошибки, их надо исправить и как можно раньше. Опасность в том, что из-за ряда недочетов налоговики могут не зачесть отчетность. За это грозит штраф по статье 119 НК РФ.

Узнать об ошибках организация может самостоятельно или от налоговиков. По общим правилам, инспекторы обязаны выслать уведомление, если есть расхождения или недочеты (п. 7 ст. 431 НК РФ). Ни в коем случае не игнорируйте уведомление, ведь на устранение промахов инспекторы предоставляют компании сжатые сроки. Так, если отчетность сдать через интернет по ТКС, есть только 5 рабочих дней, чтобы все исправить. А для расчетов на бумаге срок больше — 10 рабочих дней.

Если вы уложились в заданные сроки и все ошибки устранили, то налоговики зачтут отчетность датой, когда сдан первичный отчет. Иначе штрафа не избежать.

Разберем, какие ошибки компании допускают в отчете чаще всего и какие из них безоопасные.

Скачать пример заполнения РСВ за 3 квартал 2017 года можно по ссылке выше.

1. Недочеты в персональных данных. Впервые с трудностями сдачи отчетности компании столкнулись еще в в начале года. Причиной стал СНИЛС работников, которые отражают в разделе 3. Оказалось, что в базе данных инспекций были не все данные, из-за чего отчеты не проходили. По сути это ошибка, но она стала следствием не вины организаций. Поэтому такие недочеты контролеры исключили из критерия для принятия отчетности.

Налоговики еще не обновили все данные в своей программе, поэтому в таких случаях они запрашивают только пояснения. Ответ вы можете дать в произвольной форме, достаточно подготовить ответ. Например, перечислить сотрудников и их СНИЛС, по которым были выявлены недочеты и расхождения, обычным списком или таблицей (см. образец).

Образец пояснений при расхождениях в СНИЛС

Еще одной из самых частых ошибок является неверное указание фамилии сотрудников. Например, когда в инициалах присутствует буква «ё». Компании ошибаются и вместо «ё» пишут «е» — это не верно, так как вносить данные в раздел 3 расчета надо дословно, как прописано в паспорте сотрудника. Внимательнее вносите данные по иностранным работникам.

Ошибки возникают и в ИНН работников. Но если оставить поле пустым, то отчет попадет в инспекцию. В этом случае инспекторы могут выслать лишь требование, поскольку данные отчетности разошлись с контрольными соотношениями. Паниковать не стоит, тем более сдавать уточненку. Организация вправе просто направить налоговикам пояснения, что не знает ИНН сотрудника.

2. Есть расхождения на копейку. Налоговики сверяют отчетность по контрольным соотношениям. Одно из них — в разделе 3:

СТРОКА 220 x тариф = СТРОКА 240 за каждый месяц расчетного периода

Если данные разошлись на копейку, налоговики потребуют пояснения. Не надо подгонять отчет, если копеечная разница возникла из-за округлений показателей. Такой недочет допустим, ведь программа считает взносы нарастающим итогом, поэтому достаточно направить в инспекцию письмо с пояснением, что расхождения возникли из-за округлений (см. образец).

Образец пояснений при расхождениях в копейку

3. Нет выплат, которые освобождены от взносов. Частая ошибка и в том, что компании путают порядок заполнения расчета с 6-НДФЛ. Причина в том, что в 6-НДФЛ организации не заполняют выплаты, которые не облагаются налогом. Но в расчете иные правила. Необлагаемые суммы необходимо включать в общий доход, а затем по строке для необлагаемых выплат. Если нарушили порядок заполнения отчетности, уточненку сдавать не обязательно. Поскольку такой недочет никак не повлиял на сумму исчисленных и уплаченных взносов. Устраните ошибку в отчетности за год.

Срок сдачи расчета единый для организаций и предпринимателей и не зависит от того, как его сдают — в электронном виде через оператора электронного документооборота или на бумаге — лично или почтовым отправлением.

Срок сдачи расчета по страховым взносам за 3 квартал 2017 года (9 месяцев) — не позднее 30 октября 2017 года. Отчетная кампания начнется 1 октября, поэтому сдавайте отчетность заранее, чтобы избежать штрафов и сдать при необходимости уточненку.

Компания сдает отчетность в налоговую по месту учета головного офиса, а также обособленных подразделений, которые сами начисляют выплаты сотрудникам (п. 7, 11 ст. 431 НК РФ). Если компания наделила подразделение полномочиями начислять выплаты, а затем перевела подразделение в другую налоговую, за него все равно нужно отчитываться отдельно (письмо ФНС России от 09.03.2017 № БС-4-11/).

Если подразделение переезжает и меняет инспекцию, прежняя налоговая передает в новую ИФНС все документы по обособленному офису, в том числе карточки расчетов с бюджетом. Поэтому сдавать отчетность нужно уже в новую налоговую (письмо ФНС от от 17.08.2017 № ЗН-4-11/). На титульном листе надо писать новый КПП (п. 3.4 Порядка, утв. приказом ФНС России от 10.10.16 № ММВ-7-11/). Если сдать отчетность в старую инспекцию, налоговики не станут передавать ее по верному адресу. А значит, если вовремя не отчитаться в новую налоговую, компанию оштрафуют минимум на 1000 рублей (ст. 119 НК РФ).

Форма сдачи — бумажная или электронная — зависит от численности работников. Если в штате 25 и более сотрудников, то сдать можно только электронную отчетность (п. 10 ст. 431 НК РФ). Иначе налоговики посчитают, что расчет не сдан. Если работников меньше, то можно подготовить отчет в бумажном виде.

Кстати, не принять отчет контролеры могут еще по двум причинам, которые прямо указаны в НК РФ. Во-первых, если сумма пенсионных платежей за последние три месяца, исходя из базы, не совпадает с суммой по каждому застрахованному «физику». Во-вторых, если в разделе 3 указаны недостоверные данные по сотрудникам.

4 квартал 2018 года подходит к концу, пора готовится к сдаче отчетности, не забывая и о ежемесячных отчетах. Вот таблица где есть сроки сдачи отчетности за 4 квартал 2018 года, которые установлены законодательством.

Мы подготовили для вас удобную таблицу со сроками и наименованиями налоговой отчетности, в которой также приведены ссылки на инструкции по работе с программой БухCофт при заполнении отчетных форм.

Воспользуйтесь персональным календарем бухгалтера от программы "БухСофт". Узнайте актуальные сроки сдачи отчетности, перечисления налогов и страховых взносов, а также выплат работникам. Вы можете сформировать календарь для себя. Тогда программа пришлет напоминания о важных датах на адрес вашей электронной почты. Попробуйте бесплатно:

Получить персональный календарь

|

Сроки сдачи декларации (расчета) |

Наименование отчетности |

Кто должен представить |

Как заполнить с помощью Бухсофт |

|

|

на бумаге |

электронно |

|||

| Не сдается | до 25.01.2019 | Декларация по НДС за 4 квартал 2018 года | Компании, уплачивающие НДС (в том числе, налоговые агенты по НДС) и лица, перечисленные в п. 5 ст. 173 НК РФ | |

| до 28.03.2019 (организации, перечисленные в п. 3 ст. 80 НК РФ) | до 28.03.2019 | Декларация по налогу на прибыль за 2018 год | Компании на ОСН (при уплате ежеквартальных авансов) | |

| до 30.01.2019 (если численность сотрудников не более 25 человек) | до 30.01.2019 | Расчет по страховым взносам за 2018 год | Все компании и ИП - плательщики страховых взносов | |

| до 21.01.2019 (если численность сотрудников не более 25 человек) | до 21.01.2019 | Форма 4-ФСС за 2018 год |

Работодатели* и страхователи по обязательному соцстрахованию (организации или ИП со свидетельством страхователя, но без работников) |

|

| до 01.04.2018 (если численность сотрудников не более 100 человек) | до 01.04.2019 | Декларация по налогу на имущество за 2018 год | Организации, которые уплачивают налог на имущество** | |

| до 01.04.2019 (если численность сотрудников не более 25 человек) | до 01.04.2019 | Форма 6-НДФЛ за 2018 год | Налоговые агенты по НДФЛ* | |

| до 21.01.2019 | до 21.01.2019 | Декларация по ЕНВД за 4 квартал 2018 года | ИП и компании - плательщики вмененного налога | |

| до 21.01.2019 (если численность сотрудников не более 100 человек) | до 21.01.2019 | Единая упрощенная декларация за 2018 год | Субъекты предпринимательской деятельности при одновременном выполнении условий п. 2 ст. 80 НК РФ |

|

| Не сдается | до 21.01.2019 | Журнал учета полученных и выставленных счетов-фактур за 4 квартал 2018 года | Компании и ИП, не являющиеся налоговыми агентами по НДС, но получавшие или выставлявшие в отчетном периоде счета-фактуры с выделенным НДС |

|

* Организации, ИП и физлица, плательщики, производящие выплаты и иные вознаграждения физическим лицам.

** Порядок уплаты налога на имущество устанавливают региональные власти в каждом субъекте РФ индивидуально, поэтому поквартальные расчеты в конкретном регионе могут быть отменены, уточните этот нюанс в своей ИФНС.

Сдавая квартальные отчеты, не забывайте и о ежемесячной отчетности 4 квартала 2018 года . Ежемесячно подается два вида отчетов:

Сведения по форме СЗВ-М за октябрь, ноябрь и декабрь 2018 года подают работодатели, выступающие для своих работников страхователям, в Пенсионный фонд РФ. Отчитаться нужно:

Порядок заполнения и форма декларации по налогу на прибыль утверждены приказом ФНС России от 19.10.2016 №ММВ-7-3/572. В зависимости от того, как компания уплачивает авансы по прибыльному налогу - ежеквартально или ежемесячно, зависит периодичность подачи соответствующей декларации. Когда представить декларацию за 2018 год мы указали в таблице. При ежемесячной уплате авансов, декларацию по налогу на прибыль нужно направить в Налоговую не позднее 30 числа месяца, следующего за прошедшим периодом.

Желаем удачи в отчетной кампании по итогам 4 квартала 2018 года, а удобный «Календарь » в системе Бухсофт Онлайн подскажет об очередном подошедшем сроке сдачи отчетов, обязательных к формированию вашей компанией.

Расчет по страховым взносам (РСВ) - это единый отчет, который объединяет в себе информацию по всем страховым взносам, за исключением данных по профзаболеваниям и несчастным случаям. Отчеты по соцвзносам теперь также принимают налоговики, поэтому ФНС утвердила единую форму документа. Мы расскажем о том, что собой представляет расчет страховых взносов за 2018 год; образец заполнения вы также найдете в статье. Во всех деталях рассмотрим заполнение расчета по страховым взносам: инструкция будет максимально подробной.

Официальное название нового отчета, утвержденного Приказом ФНС от 10.10.2016 № ММВ-7-11/ , — «Расчет по страховым взносам». Но поскольку он включает в себя всю информацию по существующим страховым взносам, кроме платежей по профзаболеваниям и несчастным случаям на производстве, бухгалтеры уже придумали для него новое название — Единый расчет, или просто РСВ. Фактически эта форма заменила собой упраздненный РСВ-1 и большинство разделов формы 4-ФСС, которую страхователи, как и прежде, должны сдавать в Фонд социального страхования, но только «на травматизм».

Единый расчет по страховым взносам 2019 (пример заполнения покажем далее), в соответствии с нормами пункта 7 статьи 431 Налогового кодекса РФ , должны сдавать все работодатели: как юридические лица, так и индивидуальные предприниматели, имеющие наемных работников и осуществляющие выплаты в их пользу. Срок сдачи этого ежеквартального отчета определен до 30-го числа месяца, следующего за отчетным периодом. За 2018 год дата, после которой последуют санкции за несвоевременную сдачу формы, приходится на 30.01.2019. Сроки направления отчета в налоговые органы за все отчетные периоды 2019 года приведены в таблице:

Организации, где среднесписочная численность сотрудников за отчетный период составила более 25 человек, в силу требований пункта 10 статьи 431 НК РФ , должны предоставлять в органы ФНС единый расчет по страховым платежам (пример заполнения РСВ за 2018 год приведен ниже) в электронном виде. Другим работодателям разрешено отчитываться в бумажном варианте — придется заполнить, распечатать и отправить бланк «Расчет по страховым взносам за 2018 год» — форма документа в этом случае будет бумажная. Способы доставки РСВ в налоговый орган ничем не отличаются от других форм и деклараций: его можно принести лично, отправить по почте заказным письмом или передать через представителя.

Если у страхователя существуют обособленные подразделения, которые самостоятельно выплачивают зарплату сотрудникам, то, в силу пункта 7 статьи 431 НК РФ, каждое такое подразделение обязано сдавать свой отчет в налоговый орган по месту своего нахождения. В этом случае не играет роли наличие или отсутствие у обособленного подразделения своего отдельного баланса и расчетного счета. Более того, организация обязана заблаговременно известить налоговую службу о полномочиях своих обособленных подразделений по начислению и выплате вознаграждений работникам в течение месяца, как это предусмотрено статьей 23 НК РФ . Такая обязанность у всех плательщиков страховых платежей возникла с 01.01.2018, и заявить о себе должны также головные организации, подав заявление, форма которого утверждена Приказом ФНС России от 10.01.2017 № ММВ-7-14/ Им также важно знать правила заполнения РСВ за 2018: инструкция по заполнению опубликована ниже.

Итак, посмотрим, как произвести единый расчет по страховым взносам: форма насчитывает 25 листов (вместе с приложениями) и состоит из:

Какой из разделов необходимо заполнить и в каком объеме, зависит от статуса страхователя и вида деятельности, которую он осуществляет. В таблице приведены категории работодателей и подразделы расчета, которые они должны заполнять.

|

Что нужно заполнить в РСВ |

|

|

Все страхователи (юрлица и ИП, кроме глав крестьянских хозяйств) |

|

|

Кроме того, должны заполнить: |

Дополнительно к вышеперечисленному: |

|

Страхователи, которые имеют право на пониженные или дополнительные тарифы социальных платежей |

|

|

Страхователи, у которых в отчетном периоде были расходы, связанные с выплатой физлицам обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством |

|

Указания и инструкция к заполнению отчетной формы РСВ за 2018 год приведены в приложении № 2 к приказу, которым она была утверждена. Страницы должны быть пронумерованы сквозным способом. При заполнении документа на компьютере для его дальнейшей распечатки необходимо применять исключительно шрифт Courier New с размером 16-18.

Округлять стоимостные показатели в отчете не нужно, можно указывать рубли и копейки. Если показатель в поле отсутствует, нужно поставить прочерки, при отсутствии стоимостного показателя проставляются нули. Категорически запрещены любые исправления, скрепление листов степлером и двусторонняя печать документа. Далее покажем образец заполнения расчета по страховым взносам за 2018 год, расскажем, как производить расчет страховых взносов в 2019 году — пример подготовлен с учетом последних требований законодательства.

Бланк достаточно объемный, поэтому рассмотрим порядок заполнения расчета по страховым взносам 2019 по частям. Для примера мы возьмем организацию, которая начала вести деятельность в IV квартале 2017 года. В ней трудоустроено два человека, включая директора. Один специалист оказывает юридические услуги по договору гражданско-правового характера. Поэтому выплаты в его пользу не включаются в базу обложения на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

1. Титульный лист. Здесь необходимо указать ИНН, КПП и полное наименование организации-страхователя или Ф.И.О. ИП. Особое внимание уделяем коду отчетного периода. В годовой отчетности за 2018 год указываем код «34». Тут же следует написать отчетный год, а также код налогового органа, куда направлен отчет.

Кроме того, необходимо отметить, кто именно направляет документ: сам плательщик или его представитель. Плательщику соответствует код «1», а представителю — «2». В конце листа необходимо поставить дату, а уполномоченное лицо должно заверить внесенные сведения своей подписью.

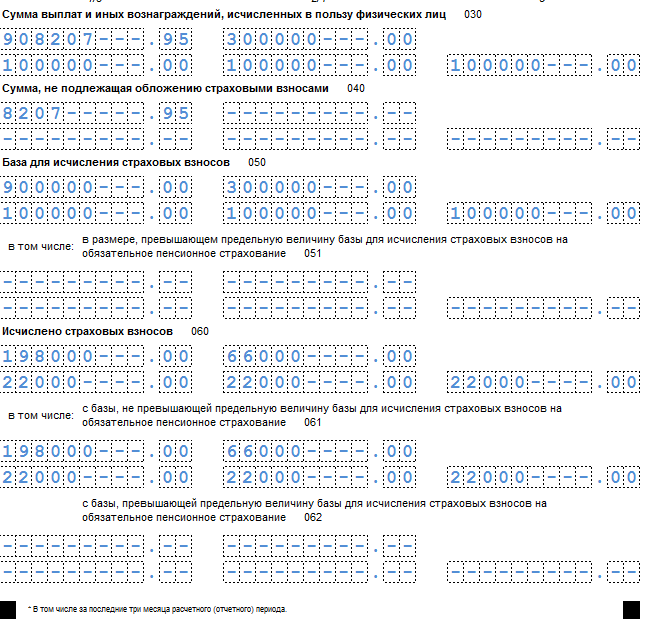

2. Раздел 1 содержит сводные данные по обязательствам плательщика, поэтому в нем нужно обязательно указать корректный код КБК по каждому виду платежей. Начисленные суммы приводятся помесячно, отдельно — по пенсионному.

А также по социальному и медицинскому страхованию.

Если в отчетном периоде было дополнительное страхование, то это тоже нужно указать отдельно. Весь раздел 1 не помещается на одной странице, поэтому продолжить заполнение необходимо на следующей. При этом внизу каждой страницы необходимо ставить подпись и дату заполнения.

3. Приложение 1 к разделу 1 «Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование». Здесь следует указать отдельно исчисленные страховые платежи по пенсионному и медицинскому страхованию, а также количество застрахованных лиц в каждом месяце.

Аналогично заполняется подраздел 1.2 «Расчет сумм взносов на обязательное медицинское страхование».

4. Приложение 2 к разделу 1 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством», в котором соответственно приводятся данные об исчисленных за отчетный период суммах. Очень важно не забыть указать, как происходит оплата пособий по временной нетрудоспособности: зачетом или напрямую. Опять нужно указать количество застрахованных лиц и сумму выплаченных вознаграждений.

9 Ничего не меняем

На следующей странице нужно указать суммы исчисленных платежей, а также суммы, израсходованные на выплату страхового обеспечения. Отдельно нужно отметить сумму, возмещенную ФСС.

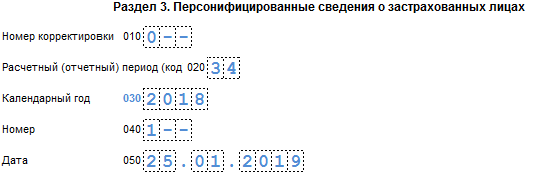

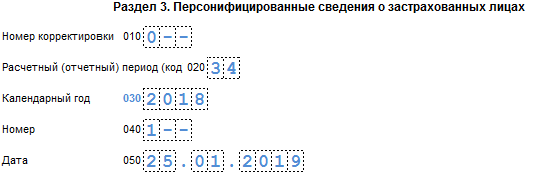

5. Раздел 3. «Персонифицированные сведения о застрахованных лицах» — здесь необходимо заполнить данные каждого работника либо лица, в пользу которого было выплачено в отчетном периоде вознаграждение. На каждое лицо заполняется свой отдельный лист. В нем нужно указать код отчетного периода, дату заполнения, ИНН, а также порядковый номер по разделу.

После этого необходимо указать Ф.И.О., ИНН, СНИЛС, пол и дату рождения каждого лица.

Также обязательны сведения о документе, удостоверяющем личность, и признак застрахованности по каждому из видов страхования.

Итак, мы заполнили бланк расчета по страховым взносам за 2018 год.

Поскольку отчетным периодом по страховым взносам является квартал, а расчетным — год, то за несвоевременно сданные сведения по страховым перечислениям налоговики будут наказывать в зависимости от того, какой расчет был сдан не вовремя. Если за квартал, полугодие или 9 месяцев, то, в силу статьи 126 НК РФ , размер штрафа будет составлять всего 200 рублей за саму отчетную форму, а не за число лиц, которые в нее входят. Налоговым законодательством такой «подушевой» вид штрафа пока не предусмотрен.

Если не был вовремя сдан расчет за год, то придется заплатить 5 % от суммы страховых платежей, которые были указаны в документе за каждый полный или неполный месяц опоздания. Максимальная сумма санкций в этом случае, как определено статьей 119 НК РФ , не может составлять более 30 % от суммы взносов, подлежащих уплате, но и не может быть меньше 1000 рублей. Это значит, что при отсутствии обязательств в расчете все равно будет назначен штраф в 1000.

Кроме того, статьей 76 НК РФ налоговой службе дано право блокировать операции по расчетному счету налогоплательщиков, которые не сдают отчеты. Налоговики считают, что теперь это правило будет распространяться также на плательщиков соцвзносов. Однако Минфин пока утверждает обратное и разрешает блокировать счета только за непредоставление деклараций.

Ошибки в форме традиционно приведут к необходимости сдавать уточненный расчет. Регулирует этот момент , в которой сказано, что повторно заполнять придется только те разделы документа, в которых были допущены ошибки или неточности. Листы, заполненные без оплошностей, дублировать нет необходимости. Особое внимание следует обратить на раздел 3. Так как он подается по каждому застрахованному лицу в отдельности, то и сдавать уточнения следует только по тем лицам, в данные которых были внесены изменения.

В некоторых случаях ошибки, допущенные страхователем, могут привести к тому, что расчет будет признан непредоставленным совсем. В частности, это произойдет, если в едином расчете по страховым взносам за расчетный (отчетный) период совокупная сумма страховых взносов не будет совпадать с суммой по каждому застрахованному лицу. При выявлении такого расхождения территориальный орган ФНС должен уведомить страхователя о том, что его отчет не был принят, не позднее дня, следующего за днем направления документа в налоговую. С этого момента страхователь получает 5 рабочих дней для исправления своего расчета. Если он уложится в этот срок, то датой формы будет считаться первоначальная дата ее предоставления.

РСВ включена во все программы и сервисы ведения бухгалтерского и налогового учета:

В данной статье будет рассмотрен новый порядок представления Расчета страховых взносов как обязательной отчетности юридических лиц, а также новые сроки сдачи отчетности с 2017 года.

До 2017 года юридические лица обязаны были предоставлять в отделение ПФР расчет страховых взносов по форме РСВ-1 поквартально до 15-го числа следующего месяца, если форма сдавалась в бумажном варианте и до 20-го числа в электронном виде. В РСВ-1 указывались произведенные начисления, выплаты, общий фонд заработной платы.

С текущего года произошли кардинальные изменения и теперь, данная форма применяться не будет. Согласно новым правилам, все организации и ИП обязаны будут подавать расчет по страховым начислениям в ФНС, но уже на другом бланке и с другими сроками.

Условно, многие данный отчет продолжают называть РСВ-1, потому что данное название использовалось несколько лет и все к нему привыкли. Вместе с тем, новый отчет будет иметь новое оформление, и что очень важно, новые сроки подачи в контролирующий орган.

Сейчас сроки сдачи РСВ регулируются Федеральной налоговой службой, а именно пунктом 7 статьи 431 НК РФ. Согласно положениями Налогового кодекса, отчет необходимо будет представить в контролирующий орган не позднее 30-го числа месяца, следующего за отчетным периодом.

Чтобы было понятнее и проще ориентироваться в данном вопросе, все необходимые даты включены в таблицу:

Получите 267 видеоуроков по 1С бесплатно:

Исходя из сведений, изложенных в таблице видно, что сроки сдачи РСВ юридическими лицами в текущем году изменились, и теперь они не будут зависеть от того, каким образом представляется отчет: на бумажном носителе или в электронном варианте. Вместе с тем, если в штате предприятия 25 человек и более, отчет должен предоставляться только в электронном варианте (пункт 10 статьи 431 НК РФ).

Немаловажно то, что с начала 2017 года должна предоставляться форма, утвержденная приказом ФНС России № ММВ-7-11/551 от 10.10.2016 в виде единого расчета РСВ-1, РСВ-2, РВ-3, часть 4-ФСС. Расчет страховых взносов, составленный на старом бланке, приниматься для проверки не будет.

После того, как работодатель получит электронное уведомление о нарушении, необходимо будет в течение пяти дней устранить ошибку и представить новый расчет. В противном случае будет начислен штраф:

В новом бланке предусмотрены три важных раздела и титульный лист. К каждому разделу, в свою очередь могут быть составлены приложения. Обязательными для заполнения являются:

Данные вносятся в рублях с копейками. Все данные вписываются с большой буквы:

Порядок заполнения расчета по страховым взносам указан в специальной инструкции. Ответственное за составление формы, лицо, может воспользоваться бланком в формате exel, который можно легко скачать в интернете, или осуществить заполнение расчета при помощи специальной программы, которую можно скачать на официальном портале налоговой службы или получить при личном посещении ФНС России.

Отчитываться по страховым взносам в 2017 году нужно в ИФНС, а не во внебюджетные фонды. Налоговиками разработана новая форма расчета, заменяющая прежние расчеты 4-ФСС и РСВ-1, применять ее нужно, начиная с отчетности за 1 квартал 2017 года. Форма и инструкция по заполнению расчета утверждены приказом ФНС от 10.10.2016 № ММВ-7-11/551. Кроме того, для уплаты страховых взносов теперь используются новые КБК .

Подробнее о новой форме, а также о порядке ее заполнения с примером - в этой статье.

Организации и ИП с работниками должны представлять новый единый расчет в ИФНС ежеквартально. Последний день подачи расчета – 30 число месяца, следующего за отчетным периодом (п.7 ст. 431 НК РФ). Первый отчет по новой форме нужно сдать не позднее 2 мая 2017 года, в связи с переносом дат из-за майских праздников.

При средней численности более 25 человек единый расчет должен сдаваться только в электронной форме, остальные могут подавать его на бумаге. Обратите внимание, что теперь дата сдачи расчета по взносам с 2017 г. одинакова для всех страхователей, независимо от способа представления ими расчета.

Важно: расчет считается непредставленным, если пенсионные взносы по каждому сотруднику в сумме не совпадают с итоговой величиной взносов ПФР. После получения из ИФНС уведомления об этом, у страхователя есть 5 дней на устранение ошибки, иначе штрафа не избежать.

Расчет состоит из титульного листа и трех разделов. В свою очередь, разделы 1 и 2 включают в себя приложения: в разделе 1 их 10, в разделе 2 приложение всего одно. В обязательном порядке все страхователи сдают следующие части Расчета:

Остальные подразделы и приложения представляются, если есть данные для их заполнения.

Расчет заполняется в рублях с копейками. В незаполненных ячейках проставляются прочерки. Все слова в строках Расчета пишутся заглавными буквами. Подробный построчный порядок заполнения Расчета утвержден приказом ФНС РФ от 10.10.2016 № ММВ-7-11/551.

В ООО «Альфа» в 1 квартале 2017 года начислены страховые взносы с выплат 1 сотруднику, он же является руководителем. Организация работает на УСН и применяет основной тариф страховых взносов.

Облагаемые взносами выплаты Михайлову И.П. составили по 30 000 рублей ежемесячно. На них в январе-марте начислено страховых взносов за каждый месяц:

ПФР (22%) – по 6600,00 руб., ОМС (5,1%) – по 1530,00 рублей, соцстрах (2,9%)– по 870,00 рублей.

Общая сумма выплат в ООО «Альфа» за 1 квартал: 90 000 рублей.

Общая сумма взносов ООО «Альфа» за 1 квартал: ПФР (22%) – 19 800,00 руб., ОМС (5,1%) – 4590,00 рублей, соцстрах (2,9%)– 2610,00 рублей.

Заполнять разделы расчета страховых взносов в 2017 году, пример которого мы рассматриваем, будет более удобно в следующей последовательности:

Раздел 1. Свободные данные об обязательствах плательщика страховых взносов.

Приложение 1. Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование к разделу 1.

Приложение 2. Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством к разделу 1.

Раздел 3. Персонифицированные сведения о застрахованных лицах.