Налоги на зарплату в 2018-2019 годах – таблица всех изменений ставок налогов и сборов, начисляемых на фонд оплаты труда, представлена в статье ниже. Мы расскажем вам, от чего зависит размер уплачиваемых с дохода работника платежей и каким категориям работодателей можно платить меньше налогов за сотрудников.

Сумма отчислений с зарплаты в 2019 году в бюджет зависит от нескольких факторов:

Чем отличаются нерезиденты РФ от резидентов, читайте в статье «Кто является плательщиками НДФЛ» .

К налогам с зарплаты относится:

Чтобы помочь вам разобраться, сколько нужно платить налогов с зарплаты в 2018-2019 годах, мы подготовили посвященную им таблицу. В данной таблице вы найдете ставки сборов в процентах.

В таблице мы перечислили самые распространенные категории трудящихся, по зарплатам которых налогообложение и начисление взносов отличается от общеустановленного.

ОБРАТИТЕ ВНИМАНИЕ! Взносы с зарплаты иностранных сотрудников зависят от того, из какой страны приехал работник, и его статуса в РФ.

Подробнее о том, трудящимся гражданам из каких стран нужно считать налоги с зарплаты по другим правилам, читайте .

Начиная с 2017 года страховые взносы на обязательное пенсионное, социальное (за исключением взносов на травматизм), медицинское страхование платятся в налоговый орган по месту нахождения страхователя и месту нахождения его обособленных подразделений, которые начисляют выплаты и иные вознаграждения в пользу физических лиц. Взносы на травматизм все так же перечисляются непосредственно в Фонд социального страхования.

По-прежнему ежегодно увеличивается предельная база по страховым взносам на пенсионное и социальное страхование. Ее величина составила:

И по-прежнему растет величина федерального МРОТ, от величины которого зависит размер некоторых платежей. В 2018-2019 годах его изменения таковы:

В части определения суммы взносов, уплачиваемых самозанятыми лицами за себя, с 2018 года произошли изменения. Если в 2017 году эти взносы зависели от размера МРОТ, действующего на начало года расчета, то с 2018 года они указываются в НК РФ (п. 1 ст. 430) в конкретной сумме, уплатить которую следует за полностью отработанный в статусе самозанятого лица год.

При этом для взносов, начисляемых в ПФР, сохранены правила:

Доходы, получаемые как наемными сотрудниками, так и самозанятыми лицами, подлежат обложению НДФЛ и страховыми взносами. Для большинства работодателей действуют общеустановленные ставки, но ряд из них вправе воспользоваться их пониженными значениями при расчете страховых взносов. На величину платежей оказывает влияние ежегодное изменение величины МРОТ и размера доходов, по достижении которых прекращается начисление взносов (ФСС) либо меняется величина применяемой ставки (ПФР).

Не только юридические лица, но и индивидуальные предприниматели сегодня активно используют труд наемных работников. Порядок проведения расчетов с персоналом регламентируется Федеральным законодательством, действующим на территории России. Опираясь на нормативно-правовую базу, субъекты предпринимательской деятельности обязаны при начислении заработной платы осуществлять удержания с рабочих и исчислять налоговые обязательства. В 2016 году в действующие законы были внесены различные изменения, с которыми коммерческим организациям и ИП придется столкнуться в 2017 году.

На территории Российской Федерации заработная плата физических лиц облагается налогом НДФЛ, а также с нее удерживаются страховые взносы от несчастных случаев на производстве и другие сборы, которые субъекты предпринимательской деятельности перечисляют во внебюджетные фонды:

Федеральное законодательство (статья 5 ФЗ №212 от 24.07.2009г.) обязывает работодателей платить за штатных сотрудников только лишь страховые взносы (в частности, от несчастных случаев на производстве) во внебюджетные фонды. Такой налог, как НДФЛ, удерживается с их заработной платы и перечисляется субъектом предпринимательской деятельности в установленные законодательством сроки (статья 207 Налогового Кодекса РФ). На работодателя возложена ответственность правильно рассчитать налоговые обязательства по НДФЛ по каждому сотруднику и перечислить их в полном объеме в местный бюджет (статья 226 НК России).

Каждый субъект предпринимательской деятельности стремится выстраивать свои взаимоотношения с представителями контролирующих органов и внебюджетных фондов таким образом, чтобы у них не возникало повода применить к налогоплательщикам штрафные санкции. Этого получится достигнуть только в том случае, когда работодатели будут правильно рассчитывать с заработной платы налоги и страховые сборы и без задержек перечислять их в бюджет. Большинство юридических лиц и индивидуальных предпринимателей используют для проведения исчислений следующие ставки, указанные в таблице:

| Наименование внебюджетного фонда | Процентная ставка | Законодательная база |

| ПФР (Пенсионный Фонд России) | 22,00% (от начисленной заработной платы, которая за год не превышает 796 000 рублей); 10,00% (от начисленной заработной платы, которая за год превышает 796 000 рублей); 16,00% (для производителей сельскохозяйственной продукции); 26,00% (для индивидуальных предпринимателей, не использующих труд наемных работников, которые платят за себя) | Статья 58.2 ФЗ №212 от 24.07.2009г. |

| ФСС (Фонд Социального Страхования РФ) | 2,90%;

1,90 % (для субъектов предпринимательской деятельности, использующих налоговый режим ЕСХН) |

|

| ФФОМС (Фонд Обязательного Медицинского Страхования) | 5,10%;

2,30% (для производителей сельскохозяйственной продукции) |

Статья 58 ФЗ №212 от 24.07.2009г. |

| Дополнительные тарифы, установленные для выплат физическим лицам, которые заняты на подземных или работах с тяжелыми или вредными условиями труда, в горячих цехах | 9,00% | Статья 58.3 ФЗ №212 от 27.07.2009г. |

| ФСС (страховой сбор на травматизм) | От 0,20% до 8,50% (в зависимости от вида деятельности) | ФЗ №179 от 22.12.2005г. |

Совет: если субъект предпринимательской деятельности планирует принять на работу граждан других государств, то ему следует предварительно узнать, какие должны будут применяться процентные ставки страховых сборов при начислении их заработной платы. Стоит отметить, что взносы будут напрямую зависеть от того, из какой страны приехал иностранец, а также от того, какой юридический статус он получит на территории Российской Федерации.

В Налоговом Кодексе РФ описан порядок начисления налога на доходы физических лиц, которого должны придерживаться все субъекты предпринимательской деятельности, выступающие в качестве работодателей (в нем также указаны для ИП). В настоящее время на законодательном уровне утверждены следующие ставки НДФЛ (они напрямую зависят от статуса физического лица - является ли он резидентом или нет):

Как правило, процентная ставка в размере 13% применяется к заработным платам резидентов Российской Федерации. Ставка, размер которой колеблется от 30% до 35%, субъекты предпринимательской деятельности должны применять при начислении доходов нерезидентам РФ. В Налоговом Кодексе описаны ситуации, при которых работодатели могут применить 13-процентную ставку к доходам иностранцев (в соответствии со статьей 73 Договора о Евразийском Экономическом Союзе, подписанного 29.05.2014г.). В данном случае речь идет о гражданах стран ближнего зарубежья:

Тринадцатипроцентная ставка НДФЛ должна применяться и к доходам иностранных граждан, которые на территории Российской Федерации трудятся по патенту. В данном случае не будет играть никакой роли их статус (статья 224 Налогового Кодекса России). Также налоговый статус не должен учитываться при оформлении на работу иностранцев, которые являются высококвалифицированными специалистами в своей профессии. К их заработной плате будет применяться ставка НДФЛ 13% (статья 224 НК РФ). Если жители иностранных государств получат на территории Российской Федерации статус беженцев, то их работодателям необходимо применять к их зарплатам ставку налога на доходы физических лиц в размере 13%.

Совет: несмотря на то, что к такой категории иностранных граждан Федеральное законодательство позволяет применять 13% ставку, они не имеют права воспользоваться налоговыми вычетами вплоть до того момента, пока не получат статус резидентов России.

Субъекты предпринимательской деятельности, использующие труд наемных работников, должны знать, какие факторы могут повлиять на величину страховых сборов:

В таблице указаны предельные базы для основных страховых взносов, применяемых к доходам физических лиц (постановление Правительства России №1265 изданное 26.11.2015 года):

Коммерческие организации (которые ведут , посвященное проблемам налогообложения) и индивидуальные предприниматели, которые перешли на упрощенную систему налогообложения, должны платить налоги с заработной платы на общих основаниях. Также упрощенцы должны начислять и платить в бюджет :

В 2016-2017 годах индивидуальные предприниматели должны будут платить страховые взносы не только за наемных работников, но и за себя. Величина начислений будет напрямую зависеть от размера МРОТ, установленного на 1 января отчетного года. В 2016 году индивидуальным предпринимателям придется заплатить:

Если годовой доход индивидуального предпринимателя превысит установленный лимит (300 000 рублей), то он обязан будет выполнить доплату страхового сбора в Пенсионный Фонд России. Сумма доплаты составит 1,00% от дохода, который превысит 300 000 рублей.

Фиксированные страховые взносы, которые индивидуальные предприниматели должны платить за себя:

Совет: Федеральным законодательством России (в нем также описывается, как должна вестись ) для индивидуальных предпринимателей установлен максимальный предел страховых взносов. В 2016 году он составляет 154 851,84 рублей. Расчет этой суммы проводится следующим образом: 8 х 6 204 рублей х 26,00% х 12 месяцев.

Индивидуальные предприниматели в 2016-2017 годах должны платить следующие страховые взносы и налоги с заработной платы наемных работников:

Сохраните статью в 2 клика:

Несмотря на ходившие в средствах массовой информации слухи о глобальных изменениях действующего на территории Российской Федерации законодательства, в 2016-2017 годах субъекты предпринимательской деятельности могут спать спокойно. Принцип проведения расчетов с наемными работниками остался прежним: работодатель начисляет и удерживает НДФЛ и страховые сборы, после чего перечисляет их в бюджет и подает в контролирующие органы и внебюджетные фонды соответствующую отчетность. Многие субъекты предпринимательской деятельности в 2016 году получили возможность использовать льготы, благодаря которым им удалось немного снизить уровень налоговой нагрузки. Единственное, кому не повезло, так это индивидуальным предпринимателям. Из-за вступивших в силу законодательных инноваций им приходится еще и за себя платить страховые взносы в ФОМС и в ПФР. Теперь многие начинающие бизнесмены смогут сделать приблизительные расчеты и определить, .

Вконтакте

Заработная плата облагается налогами и страховыми взносами в ряд внебюджетных фондов. Порядок уплаты налога на заработную плату в 2017 году регламентируется федеральными законами.

В зависимости от вида трудового договора и самого предприятия выделяют различные формы оплаты труда. Трудовое законодательство РФ определяет, что организация должна выплачивать заработную плату своим сотрудникам два раза в месяц: в начале и в конце, а отчисления во внебюджетные фонды — один раз в месяц с общей суммы заработной платы с учетом всех авансовых, отпускных и больничных выплат.

Разница между реальной, которую сотрудник получает на руки, и начисленной заработной платой может также включать и другие виды удержаний. Однако, нужно учитывать, что ее размер не может превышать 20%.

Определение налога на фонд заработной платы, размера взносов в страховые и пенсионные фонды – достаточно трудоемкий процесс, который требует обширных знаний по бухгалтерскому и налоговому учету. Допущенные ошибки могут рассматриваться как преднамеренное нарушение и облагаться штрафными санкциями.

Налог с фонда заработной платы сколько процентов в 2017 году:

Расчет налога на заработную плату – серьезный и ответственный процесс, ошибки в котором могут привести к серьезным последствиям. Для того чтобы определить верный размер этой величины, необходимо пройти следующие действия:

Получите 267 видеоуроков по 1С бесплатно:

Наиболее важным налогом, который рассчитывается при определении конечной заработной платы, является НДФЛ, или налог на доходы физического лица. В 2017 году он составляет 13 % от размера заработной платы. Таблица налогов с заработной платы:

| Ставка налога | Доход | Порядок расчета налога на заработную плату | Регламентирующий закон |

| 13% | Заработная плата резидентов РФ | Нарастающим итогом с применением вычетов и последующим зачетом уплаченной суммы НДФЛ | Пункт 1 статьи 224 Налогового Кодекса РФ |

| 13% | Заработная плата граждан ЕАЭС и беженцев | ||

| 30% | Заработная плата нерезидентов РФ | Отдельно по каждому виду дохода – без зачетов и применения вычетов | Пункт 3 статьи 224 Налогового Кодекса РФ |

Определить сумму, по которой будет определен вычет, можно следующим образом:

Если работодатель не выплачивает налог на заработную плату, то организация рано или поздно столкнется с серьезными проблемами в виде штрафных санкций, выставленных прокуратурой, государственной инспекцией труда или налоговой инспекцией по месту нахождения организации. Обычно в эти органы обращаются сами сотрудники, которые получают зарплату в конвертах. После поступления их заявлений уполномоченные организации обязаны провести тщательную проверку, а также решить вопрос о возбуждении административных дел и выставлению штрафных санкций.

Также уполномоченные органы обязаны проводить регулярные плановые проверки, которые помогают выявить нарушения при вычислении налога на заработную плату. В таких случаях также предусмотрены штрафные санкции.

Ответственность за нарушения в подобной отрасти налогообложения регламентируется статьями 122 и 123 Налогового Кодекса РФ. Обычно организация получает счет в размере 20% от суммы от сумм налогов, не уплаченных в бюджет.

Работодатель обязан оплачивать труд работника. При этом у него существуют обязательства перед бюджетом и различными страховыми фондами по обязательному страхованию, размер которых зависит от суммы доходов работника. Размер платежей регулируется законодательно установленных ограничений, которые ежегодно индексируются.

Рассмотрим, какие выплаты по заработной плате претерпели изменения в 2018 году.

Конституция РФ предоставляет гражданам РФ право на труд

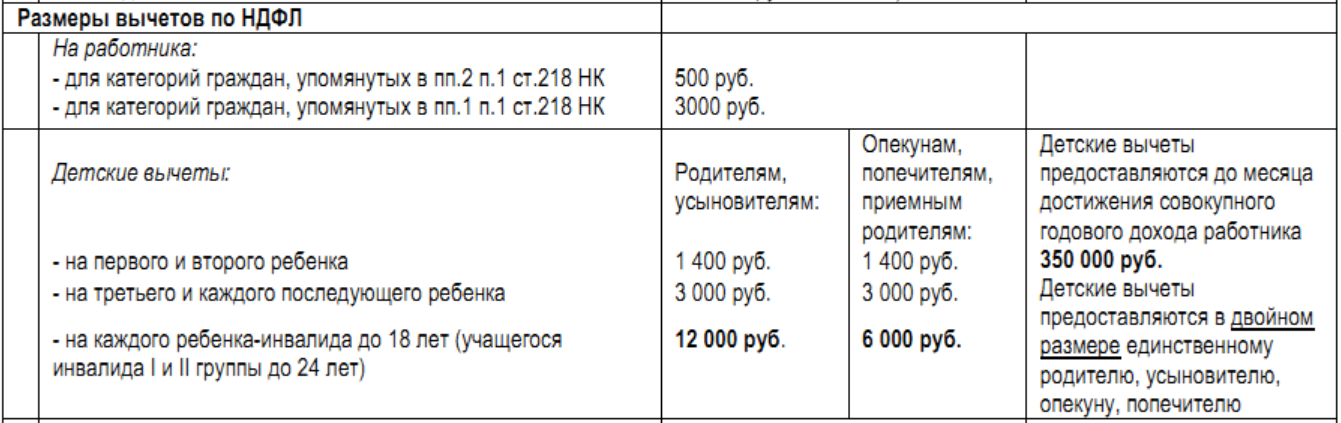

НДФЛ удерживается с доходов физического лица. Ставка НДФЛ 13% на зарплату является основной для резидентов, которые получают доходы на территории РФ и за ее пределами.

Резидентам при расчете НДФЛ предоставляется стандартный налоговый вычет:

Важно! Вычет на ребенка старше 18 лет, обучающегося по очной форме обучения должен быть предоставлен до конца года, в котором исполнится 24 года. Также вычет полагается и на студентов в академическом отпуске, и на находящихся в армии по призыву.

Если работник попадает одновременно под 1 и 2 категорию стандартных вычетов, то предоставляется максимальный вычет (3000 руб.). Вычет на детей при этом предоставляется полностью, независимо от других категорий и ограничен пределом, который в 2017-2018 гг. составляет 350000 руб. Также вычет на детей может быть предоставлен в двойном размере, если родитель является одиноким или второй родитель отказался от вычета.

К этим доходам, облагаемым по ставке 13%, применяют налоговые вычеты до установленного законодательно предела. Расчет производится нарастающим итогом.

Льготу предоставляйте с того месяца, в котором сотрудник подтвердит, что у него родился ребенок, или был им усыновлен, или взят под опеку. Если сотрудник подал заявление в пределах текущего года, то льготу предоставляйте с начала этого периода.

Заместитель начальника Управления НДФЛ и администрирования страховых взносов ФНС России В. Волков

Помимо НДФЛ, который необходимо уплатить работодателю, также нужно выплатить во внебюджетные фонды страховые взносы из средств работодателя, которые зависят от размера зарплаты и списываются на расходы организации.

Размеры страховых взносов до 2020 года не планируется менять и они составляют:

В отношении страховых взносов ежегодно происходят изменения максимальной величины, которая влияет на размер перечислений взносов:

| Вид взноса | 2017 | 2018 |

| ОПС | 876000 руб. | 1021000 руб. |

| ОСС | 755000 руб. | 815000 руб. |

Для ОМС предельной базы не установлено, поэтому независимо от размера выплат начисляется 5.1%.

Взносы на травматизм определяются профессиональным риском, но организация может получить скидку по таким взносам в пределах 40%, если в течение 3 лет работает без травм, но при этом проводится спецоценка и профосмотры.

Для резидентов РФ:

| Вид взноса | 2017 | 2018 | ||

| Размер предела, руб. | Тариф, % | Размер предела, руб. | Тариф, % | |

| ОПС | до 876000 | 22 | до 1021000 | 22 |

| свыше 876000 | 10 | свыше 1021000 | 10 | |

| ОСС | до 755000 | 2,9 | до 815000 | 0 |

| свыше 755000 | 2,9 | свыше 815000 | 0 | |

| ОМС | – | 5,1 | – | 5,1 |

| Взносы на травматизм | – | 0,2 – 8,5 | – | 0,2 – 8,5 |

ИП являются плательщиками страховых взносов. С 2018 года взносы ИП за себя рассчитывается по новыми тарифами взносов, которые стали фиксированными (без учета МРОТ):

А наемным работникам ИП выплачивает по стандартным тарифам как для резидентов РФ.

Работодатель выплачивает взносы за всех работников, которым выплачивается вознаграждение за труд, в том числе и иностранных работников. Но работники имеют разный статус, исходя из которого рассчитываются страховые взносы .

| Категория иностранных работников | ОПС в пределах 1021000 руб., % | ОПС с выплат свыше 1021000 руб., % | ОСС в пределах 815000 руб., % | ОСС с выплат свыше 815000 руб., % | ОМС | Взносы на травматизм |

| Постоянно и временно проживающие | 22 | 10 | 2,9 | 0 | 5,1 | 0,2 – 8,5 |

| Граждане стран ЕАЭС | 22 | 10 | 2,9 | 0 | 5,1 | 0,2 – 8,5 |

| Временно пребывающие | 22 | 10 | 1,8 | 0 | – | 0,2 – 8,5 |

| Постоянно и временно проживающие высококвалифицированные специалисты | 22 | 10 | 2,9 | 0 | – | 0,2 – 8,5 |

| Временно пребывающие высококвалифицированные специалисты | – | – | – | 0 | – | 0,2 – 8,5 |

| Иностранные работники на патенте | 22 | – | 1,8 | 0 | – | 0,2 – 8,5 |

Абрамова Р.Р. имеет оклад – 80000 руб. В январе 2018 г. ей выплатили премию по результатам труда – 50000 руб. У Абрамовой ребенок в возрасте 15 лет., на которую вычет составляет 1400 руб. и положен ежемесячно до конца года. Рассчитаем НДФЛ и страховые взносы Абрамовой за 1 квартал 2018 г.

В апреле совокупный доход нарастающим итогом составит 370000 руб. (290000 руб. + 80 000 руб.), что больше 350000 руб. и, несмотря на то что ребенок не достиг 18-лет, с апреля вычет сотруднице не представится.

По страховым взносам за 1 квартал доходы работницы не достигают лимитов по ОСС и ОПС, поэтому:

| Месяц | Вид взносов | Расчет | Размер взносов, руб. |

| Январь | ОПС | 130000 руб. * 22% | 28600 |

| ОСС | 130000 руб. * 2,9% | 3770 | |

| ОМС | 130000 руб. * 5,1% | 6630 | |

| Февраль | ОПС | 80000 руб. * 22% | 17600 |

| ОСС | 80000 руб. * 2,9% | 2320 | |

| ОМС | 80000 руб. * 5,1% | 4080 | |

| Март | ОПС | 80000 руб. * 22% | 17600 |

| ОСС | 80000 руб. * 2,9% | 2320 | |

| ОМС | 80000 руб. * 5,1% | 4080 |

Работодатель обязан не только ежемесячно перечислять налоги и взносы с зарплаты работника, но и своевременно предоставлять отчетность. Такая отчетность сдается в ФНС:

| По НДФЛ | |

| 2-НДФЛ | |

| 6-НДФЛ | Ежеквартальная – последняя дата следующего квартала и годовая – последняя дата первого за отчетным года |

| 3-НДФЛ | Ежегодная – последняя дата первого за отчетным года |

| По взносам | |

| РСВ | Ежеквартальная – 30 число месяца, следующего за отчетным кварталом |