Оборачиваемость кредиторской задолженности — это аналитический показатель, характеризующий скорость погашения фирмой долгов перед поставщиками. Расчет оборачиваемости кредиторской задолженности необходим как для анализа состояния собственной финансовой устойчивости, так и для оценки платежеспособности контрагентов-покупателей.

Для анализа оборачиваемости кредиторской задолженности пользуются данными, содержащимися в бухгалтерской отчетности.

О различных методиках анализа бухгалтерского баланса рассказано в материале .

Расчет коэффициента оборачиваемости можно произвести 2 способами. В первом случае показатель выводится через себестоимость проданной продукции:

КОКЗ = СПТ / СКЗ,

СПТ — себестоимость проданных товаров;

СКЗ — средняя кредиторская задолженность, равная половине суммы кредиторской задолженности на начало и на конец анализируемого периода.

Во втором случае коэффициент оборачиваемости рассчитывается через выручку.

КОКЗ = В / СКЗ,

КОКЗ — коэффициент оборачиваемости кредиторской задолженности;

В — выручка;

СКЗ — средняя кредиторская задолженность.

Расчет показателя через себестоимость проданной продукции является более точным, поскольку в расчете на основе выручки в зависимости от изменений наценки возможно искажение коэффициента.

Коэффициент оборачиваемости задолженности перед кредиторами показывает, сколько раз за анализируемый период предприятие погасило среднюю величину своей кредиторской задолженности.

При проведении анализа оборачиваемость кредиторской задолженности рассматривается в динамике или в сравнении со средними значениями по отрасли. Рост значенияоборачиваемостиуказывает на повышение финансовой устойчивости и платежеспособности. Превышение оборачиваемости дебиторской задолженности над оборачиваемостью задолженности кредиторам также говорит о стабильности и устойчивости финансового положения организации.

Снижение в динамике оборачиваемостиможет показывать как проблемы с платежеспособностью, так и более эффективную работу с поставщиками, составление выгодных для компании графиков платежей. Высокая доля кредиторской задолженности снижает финансовую устойчивость и платежеспособность предприятия, но при этом организация бесплатно кредитуется денежными средствами поставщиков.

Для правильного построения взаимоотношений с покупателями также можно использовать анализ оборачиваемости кредиторской задолженности.

При заключении договоров с покупателями нужно понимать, является ли контрагент платежеспособным и о какой отсрочке платежей можно вести речь.

В этом случае помимо коэффициента оборачиваемости можно вычислить период оборота кредиторской задолженности:

ПОКЗ = Т / КОКЗ,

ПОКЗ — период оборота кредиторской задолженности;

Т — количество дней в анализируемом периоде;

КОКЗ — коэффициент оборачиваемости кредиторской задолженности.

Полученное значение показывает период погашения обязательств организации перед поставщиками. Высокий период оборота кредиторской задолженности говорит о проблемах с платежеспособностью. При заключении договоров период оборота кредиторской задолженности контрагента нужно сопоставить с предполагаемой отсрочкой платежа. Если показатель выше отсрочки, то велика вероятность того, что покупатель будет задерживать оплату.

Анализ оборачиваемости кредиторской задолженности дает представление о способности организации рассчитываться по долгам перед поставщиками. Высокая оборачиваемостьсвидетельствует о финансовой устойчивости и платежеспособности. Низкая оборачиваемостьпозволяет использовать кредиторскую задолженности в качестве бесплатного источника финансирования.

Коэффициент оборачиваемости кредиторской задолженности отображает, насколько быстро компания рассчитывается по долгам. Обозначение в международных стандартах – Accounts payable turnover ratio. Показатель принято рассматривать вкупе с коэффициентом оборачиваемости дебиторской задолженности. Используется внутренними службами предприятия, потенциальными кредиторами и инвесторами.

Коэффициент оборачиваемости кредиторской задолженности показывает, какое количество раз в анализируемом периоде фирма рассчиталась с кредиторами. Показатель рассчитывают за год, квартал или месяц.

Оценка коэффициента косвенно указывает на ликвидность и платежеспособность компании. Прежде всего, данный показатель связан с кредитным риском. Чем он выше, тем скорее предприятие отдает долги – платежеспособность выше.

У фирмы возникает кредиторская задолженность по отношению к продавцам необходимых для производства и реализации материалов, государству и собственным работникам, другим компаниям.

Определенного нормативного значения для коэффициента оборачиваемости не существует. Но чем выше показатель, тем лучше ликвидность. Однако слишком высокие значения снижают рентабельность. Что не есть хорошо.

Принято оценивать сразу два коэффициента оборачиваемости: кредиторской и дебиторской задолженности. Хорошо, когда первый показатель больше второго. Такие результаты указывают на увеличение рентабельности предприятия: в фирме больше свободных денег для ведения бизнеса.

Ккр = выручка за анализируемое время / средний размер кредиторской задолженности.

Среднее находим путем деления суммы всех кредитов на начало и конец периода на 2.

Подставим в формулу строки из бухгалтерской отчетности:

Ккр = стр. 2110 / (стр. 1520нп + стр. 1520кп) * 0,5.

Значение для числителя берется из отчета о финансовых результатах, для знаменателя – из баланса.

Необходимые данные из баланса (форма заполнена в Excel):

Нужные цифры из отчета о финансовых результатах:

На отдельном листе составляем таблицу для расчета коэффициента. В формулу подставляем ссылки на ячейки с соответствующими данными:

Цифры для 2011 и 2012 гг. взяты произвольные.

Теперь посчитаем коэффициент оборачиваемости кредиторской задолженности в днях. Для этого нужно преобразовать рассчитанный коэффициент в период оборота. Новый показатель отразит среднее число дней, которые нужны компании для расчета по кредитам.

Формула преобразования выглядит так:

Что означают эти цифры? Например, в 2012 году средняя длительность одного оборота кредиторской задолженности составила 48,60 дн. Приблизительно столько нужно предприятию, чтобы рассчитаться с кредиторами по всем своим долгам.

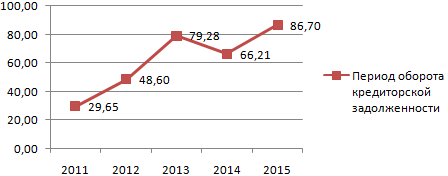

Для наглядности и анализа динамики отобразим на графике:

Максимальная ликвидность предприятия в анализируемом периоде была в 2011 году, так как быстрота погашения долгов (в сравнении с 2015) выше практически в 3 раза.

Покажем на графике период оборота:

Самый большой период для погашения кредиторской задолженности в 2015 году – 86,70 дн. Это значит:

Для более точной диагностики проблем нужно рассчитывать и смотреть другие показатели деловой активности.

Период погашения кредиторской задолженности - показатель деловой активности, который используется для оценки эффективности управления кредиторской задолженностью. Значение коэффициента указывает на период, в течение которого компания использует средства своих поставщиков и подрядчиков. Показатель рассчитывается как соотношение произведения количества дней в году на среднегодовую сумму кредиторской задолженности к себестоимости.

Желательно рассмотреть абсолютное и относительное изменение показателя в течение периода исследования. Обычно, увеличение показателя является желательным для предприятия, так как означает, что компания использует финансовые ресурсы поставщиков и подрядчиков в течение более длительного периода времени. Это позволяет снизить размер заемного капитала. Некоторые авторы считают, что кредиторская задолженность - это бесплатный ресурс, поэтому увеличение периода погашения кредиторской задолженности имеет положительное влияние на финансовое состояние компании. Однако это не верно. Платой за его использование может быть:

Поэтому компании необходимо сравнивать стоимость использования средств поставщиков и подрядчиков со стоимостью привлечения капитала по другим направлениям.

Понятно, что для кредиторов действует такая же логика – если плата за использование его средств является достаточной, то ему выгодно, чтобы период погашения кредиторской задолженности был более длительным.

Поэтому сложно однозначно ответить о нормативных показателях.

Россельхозбанк предлагает такие нормативные показатели:

Таблица 1. Нормативное значение показателя, дней

Источник: Васина Н.В. Моделирование финансового состояния сельскохозяйственных организаций при оценке их кредитоспособности: Монография. Омск: Изд-во НОУ ВПО ОмГА, 2012. с. 49.

В общем, анализ кредиторской задолженности должен также учитывать значения компаний, которые действуют на том же рынке. Сравнение показателя со средним в индустрии позволит определить эффективность менеджмента в компании.

Если значение показателя является слишком высоким, то это может привести к ухудшению отношений с поставщиками, а также к увеличению стоимости поставленных товаров. Поэтому для решения этой проблемы необходимо поддерживать компанию на ликвидном уровне и вовремя отвечать по своим обязательствам. Например, составление платежного календаря, в котором будут детализироваться предстоящие транзакции, позволит более эффективно управлять денежными потоками. Конкретные рекомендации будут зависеть от текущего состояния компании.

Если значение показателя является слишком низким, то можно договориться с поставщиками о предоставлении возможности отсрочки платежей по поставленной продукции и предоставленным услугам.

Период погашения кредиторской задолженности = (360*Среднегодовая сумма кредиторской задолженности) / Себестоимость (1)

Период погашения кредиторской задолженности = 360/ Показатель оборачиваемости кредиторской задолженности (2)

Значение объема кредиторской задолженности будет зависеть от текущего уровня деловой активности компании. Часто в конце года структура баланса изменяется, и сумма кредиторской задолженности может как снижаться, так и повышаться по сравнению со средним в течение года. Поэтому желательно проводить расчеты среднего объема кредиторской задолженности в течение года по формулам 3-6. Если необходимые данные для расчета по формулам 3-5 являются недоступными для внешнего аналитика, то квартальные данные (формула 6) часто публикуются компаниями.

Среднегодовая сумма кредиторской задолженности рассчитывается так:

Среднегодовой объем кредиторской задолженности (наиболее правильный способ) = Сумма значений кредиторской задолженности на конец каждого рабочего дня / Количество рабочих дней (3)

Среднегодовой объем кредиторской задолженности (при наличии только еженедельных данных) = Сумма кредиторской задолженности на конец каждой недели / 51 (4)

Среднегодовой объем кредиторской задолженности (при наличии только ежемесячных данных) = Сумма кредиторской задолженности на конец каждого месяца / 12 (5)

Среднегодовой объем кредиторской задолженности (при наличии только ежеквартальных данных) = Сумма кредиторской задолженности на конец каждого квартала / 4 (6)

Среднегодовой объем кредиторской задолженности (при наличии только годовых данных) = (Кредиторская задолженность на начало года + Кредиторская задолженность на конец года) / 2 (7)

Компания ОАО «Веб-Инновация-плюс»

Единица измерения: тыс. руб.

Период погашения кредиторской задолженности (2016 г.) = 360*(120/2+115/2) /1533= 27,59 дней

Период погашения кредиторской задолженности (2015 г.) = 360*(115/2+120/2) /1502= 28,16 дней

Данные показывают эффективное управление кредиторской задолженностью в компании ОАО «Веб-Инновация-плюс» и период погашения задолженности составлял в среднем 27,59-28,16 дней. Значение показателя остается стабильным. Стоит заметить, что компания способна полностью финансировать своих дебиторов за счет кредиторов, что положительно влияет на ликвидность и финансовое состояние.

Определение 1

Кредиторская задолженность - это вид задолженности организации перед иными субъектами, которую данный субъект обязан полностью погасить.

Кредиторская задолженность обычно возникает когда дата поступления услуг (товаров) не совпадает с фактической датой их оплаты.

Наличие на предприятии кредиторской задолженности не является фактором благоприятным и снижает качественные показатели оценки финансового состояния предприятия.

Для анализа эффективности управления на предприятии кредиторской задолженностью чаще всего применяют следующие коэффициенты:

Выбирая, по каким из указанных показателей (коэффициентов) будет анализироваться состояние кредиторской задолженности организации, нужно помнить, что качественная система контроля не должна перегружаться расчетами. Поэтому оправданно считается включить в анализ кредиторской задолженности только лишь те показатели, которые наиболее подходят конкретной организации, вписывающиеся в ее систему финансовых коэффициентов.

Рассмотрим, как определяется коэффициент оборачиваемости кредиторской задолженности при проведении анализа данного вида задолженности организации. Указанный коэффициент показывает, то насколько быстро организация производит расчет со своими контрагентами. Формула, используемая при расчете значения коэффициента оборачиваемости имеет вид:

Коэффициент оборачиваемости кредиторской задолженности допускается рассчитывать, опираясь на данные по себестоимости товаров, услуг, работ. Рекомендуется данный показатель изучать за несколько периодов в динамике, а также сопоставляя с коэффициентом оборачиваемости по задолженности дебиторской.

Период погашения кредиторской задолженности иногда также называют периодом оборота. Он дает пользователю анализа информацию, за сколько в среднем дней организация производит оплату своих долгов. Для расчета данного периода погашения применяют следующую формулу:

Замечание 1

В идеальном случае у непросроченной кредиторской задолженности период погашения должен равняться либо превышать период погашения дебиторской задолженности.

Коэффициент зависимости компании от кредиторской задолженности отражает то, какая доля активов организации профинансирована за счет ее кредиторов. Проводя анализ данного коэффициента важно учитывать специфику отрасли в которой осуществляет деятельность организация, а также тот факт, что явилось причиной формирования зависимости, имеет она краткосрочный или долгосрочный характер.

Коэффициент зависимости организации от кредиторской задолженности рассчитывают по формуле, приведенной ниже:

Коэффициент самофинансирования иногда также называют коэффициентом финансовой независимости организации. Он отражает долю долгов организации, которая может быть погашена за счет собственного капитала.

Расчет коэффициента самофинансирования производится по следующей формуле:

Нормативом данного коэффициента считают единицу. Это значит, что у организации сумма собственных средств равна сумме заемных.

Коэффициент рентабельности кредиторской задолженности отражает уровень эффективности использования в деятельности организации привлеченных средств.

Формула по расчету коэффициента рентабельности следующая.

Коэффициент оборачиваемости кредиторской задолженности устанавливает способность компании покрыть свои обязательства. Он оценивается вместе с показателем оборачиваемости дебиторской задолженности. Нормальное значение определяется масштабом бизнеса и отраслевой принадлежностью. Основой расчета служат себестоимость продукции (ф.№2) и кредиторская задолженность (ф.№1). Сокращение APTR свидетельствует о росте кредитного риска.

Насколько быстро предприятие способно погашать свои долги? Сколько раз за год оно может рассчитаться с кредиторами в течение года? Ответить на эти вопросы контрагентам предприятия поможет значение показателя, характеризующего погашение кредиторской задолженности.

Коэффициент оборачиваемости кредиторской задолженности (Accounts Payable Turnover Ratio - APTR) - это финансовый показатель, который косвенно характеризует ликвидность и платежеспособность компании и рассчитывается как отношение суммы затраченных на производство и реализацию средств к остатку кредиторской задолженности.

Справка! Кредиторская задолженность (КЗ) представляет собой совокупность всех долгов предприятия перед физическими и юридическими лицами - поставщиками, подрядчиками, наемными работниками, государственным бюджетом и внебюджетными фондами, арендодателями, страховщиками и др.

Она возникает:

Accounts Payable Turnover Ratio применяется для оценки не только платежеспособности и ликвидности компании, но и денежных потоков и эффективности финансовых расчетов. Показатель выражается в количестве оборотов (раз погашения долгов) за период.

Важный момент! Показатель следует рассчитывать совместно с аналогичным коэффициентом для дебиторской задолженности (ДЗ). Их равенство - оптимальная ситуация для субъекта хозяйствования.

APTR нередко применяется при оценке кредитного риска, поскольку демонстрирует скорость погашения долгов предприятия перед его кредиторами.

В связи с этим он имеет значение:

Значение коэффициента применяется и для целей управленческого учета при принятии решений о распределении имеющихся у компании денежных средств.

Коэффициент оборачиваемости кредиторской задолженности (Кокз) - показатель деловой активности субъекта хозяйствования, который рассчитывается на базе сведений бухгалтерского баланса (форма №1) и отчета о прибылях и убытках (форма №2) компании путем группировки отдельных активов и пассивов.

Кокз = Сбпр/ КЗ, где

Кокз - коэффициент оборачиваемости кредиторской задолженности;

Сбпр - себестоимость реализованной продукции;

КЗ - совокупная величина кредиторской задолженности.

Если расписать формулу расчета коэффициента оборачиваемости кредиторской задолженности по строчкам формы №1 и №2, то она примет следующий вид:

Кокз = ст. 2110 (Ф.№2)/ ст. 1520 (Ф.№1)

В финансовом анализе принято рассчитывать не только число оборотов, которые совершает КЗ за определенный период (год, квартал), но и период оборачиваемости (По).

По = 360 / Кокз

Этот показатель свидетельствует о том, через какой срок компания будет готова погасить свои обязательства перед кредиторами, поставщиками, бюджетом и др.

Точного числового ориентира, который может быть назван оптимальным значением оборачиваемости КЗ, не существует. Этот показатель зависит масштабов деятельности компании и ее отраслевой принадлежности.

При этом при ее анализе можно ориентироваться на два базовых принципа:

Важный момент! Неблагоприятной для организации ситуацией считается существенное превышение скорости оборота кредиторской задолженности над аналогичным критерием дебиторской задолженности. Она свидетельствует о том, что компания неправильно формирует структуру своего баланса.

Высокий показатель APTR свидетельствует о том, что на предприятии улучшилась платежная дисциплина во взаимоотношениях с поставщиками, бюджетом, внебюджетными фондами, персоналом, кредиторами. Это происходит в связи с тем, что у субъекта хозяйствования имеются финансовые возможности для погашения своих обязательств.

Оценка Кокз на конкретную дату не дает инвестору информации, поэтому важно анализировать оборачиваемость кредиторской задолженности в динамике.

Если на протяжении нескольких лет коэффициент не меняется, то анализировать его следует только в связке с показателем дебиторской задолженности.

Для того чтобы разобраться с ролью коэффициента на практике, стоит рассчитать этот показатель на примере двух российских компаний-гигантов - ПАО «Норильский никель» и ПАО «Магнит». Корпорации из различных отраслей демонстрируют разные показатели оборачиваемости КЗ.

Вывод! Показатель APTR растет, что свидетельствует об ухудшении финансовой устойчивости компании «Норильский никель». Если в 2014 году она могла полностью погасить свою кредиторскую задолженность в течение 78 дней, то в 2016 году для этого потребуется уже 267 дней.

За период с 2014 по 2016 год оборачиваемость КЗ растет, что свидетельствует о сокращении ликвидности и платежеспособности компании. Вместе с тем кредитный риск в деятельности ГМК возрос.

Вывод. С 2014 по 2016 год отмечается положительная тенденция: кредиторская задолженность оборачивается все быстрее. Если в 2014 году фирма могла полностью выплатить свои долги за 105 дней, то в 2016 году период сократился до 79 дней, что свидетельствует об укреплении финансовой стабильности.

С 2014 по 2016 год компания «Магнит» стала более платежеспособной и ликвидной: в 2016 году она могла погашать свои обязательства перед кредиторами 5 раз в год (по сравнению с 3 разами в 2014 году).

Расчет коэффициента оборачиваемости кредиторской задолженности удобно осуществлять в табличном редакторе Excel: приведенные выше примеры представлены в .