Порядок определения амортизации и отнесения основных средств будет осуществляться по новому классификатору ОКОФ с 2017 года. Соответствующие изменения регламентирует Постановление за № 640 от 7 июл. 2016 г. Поменяются существующие правила распределения по группам, а значит по сроку использования имущества предприятий. Для облегчения перехода бизнеса на планируемые коды Росстандартом разработана сопоставительная таблица.

Действующая сейчас версия кодов ОКОФ утверждена еще в 1994 году (Постановление за № 359 от 26 дек. 1994 г.), неоднократно корректировалась и давно устарела. Предложения поменять порядок звучали давно, но нормативные поправки полностью подготовлены только сейчас. Цель изменений – это координирование реалий мировой экономики, российской и законодательных понятий.

Новый справочник ОКОФ с 2017 года разработан согласно СНС 2008 (Система национальных счетов) ООН, ЕК, Международного ВФ, а также ОКПД2. Предполагается, что внедрение кодов обеспечит переход хозяйствующих субъектов на международные стандарты. Следует иметь в виду, что государственные секторы должны использовать ОКОФ только в предусмотренных случаях, если исполнительные органы не устанавливают иные порядки.

Что поменялосьИзменение ОКОФ с 2017 года коснулось структуры – с 9 знаков на 12. До 2017 г. вид кода был такой: Х.Х.ХХХХ.Х.ХХ, с 2017 г. – такой: ХХХ.ZZ.ZZ.ZZ.ZZZ. Рассмотрим на конкретном примере. Предположим, в организации числится легковой автомобиль. Его код в 2016 г. обозначается как 1.5.341.0.114, в 2017 г. значение такое – 310.29.10.20.000 с распределением по виду транспорта.

Группировка в новом ОКОФ предусматривает исключение около 500 наименований, перешедших в раздел «Материалы». Вводимый в действие порядок подразумевает обобщение объектов по их назначению в зависимости от деятельности предприятия. Если посмотреть на структуру, первые 3 цифры обозначают принадлежность к виду основных фондов, а следующие 9 – к ОКПД2 по КПЕС 2008.

Обратите внимание! Применять новые коды нужно в отношении основных средств, которые будут введены в эксплуатацию с 2017 года. Соответственно придется использовать новые амортизационные группы и сроки эксплуатации. По имуществу, принятому на учет до 2017 г., ничего менять не требуется.

ОКОФ 2017 и амортизационные группы с расшифровкойНовый классификатор состоит из 7 основных групп. Каждая группа подразделяется на подвиды. Сравнительный анализ старого ОКОФ (ОК 013-94) и нового ОКОФ (СНС 2008) приведен в таблице ниже.

| № | Обозначение в новом ОКОФ | Характеристика | Обозначение в старом ОКОФ |

| 1 | Группа «Жилые здания и/или помещения», код 100.00.00.00 | Используемые преимущественно для проживания | Подраздел «Жилища», код 13 0000000 |

| 2 | Группа «Здания, за исключением жилых; улучшающие земельные расходы», код 200.00.00.00.000. Включает группу «Здания, за исключением жилых», код 210.00.00.00.000 | Не предназначенные для жилых целей здания и/или части помещений | Подраздел «Здания, за исключением жилых», код 11 0000000 |

| 3 | Группа «Машины, прочие объекты, оборудование, хозинвентарь», код 300.00.00.000 | х | От подраздела «Транспортных средств» с кодом 15 0000000 до подраздела «Машины и/или оборудование» с кодом 14 0000000, а также подразделы с кодами 16 0000000 «Инвентарь», 19 0000000 «Прочие» |

| 4 | Группа «Системы вооружений», код 400.00.00.00 | Основные средства, приобретаемые в военно-оборонных целях | Отдельно не группируются |

| 5 | Группа «Ресурсы биологические культивируемые», код 500.00.00.00.000 | Производимые юридическими лицами-предприятиями | Подразделы «Скот» с кодом 17 0000000, «Насаждения» с кодом 18 0000000 |

| 6 | Группа «Расходы на права», код 600.00.00.00 | Включает издержки по передаче собственных прав на активы, относимые к непроизведенным | Не обозначены |

| 7 | Группа «Объектов интеллектуальной собственности», код 700.00.00.00 | Относятся различные интеллектуальные продукты | Раздел «Нематериальные ОФ» с кодом 20 0000000 |

Подробный классификатор ОКОФ 2017 с расшифровкой и группами, точными смотрите в справочнике.

Переход на новые ОКОФ с 2017 годаКлючи соответствия кодов для оптимизации предстоящего перехода утверждены Росстандартом ат 21 апр. 2016 г. Этот документ содержит прямые значения для сравнения старых и новых кодов (в томе 1), а также обратные – от новых к старым (в томе 2). Ключи собраны в удобные таблицы с наименованиями групп и подгрупп. Работая с информацией, нужно иметь в виду, что:

Обратите внимание! Переходные ключи являются справочной информацией, для точного уточнения информации по новым кодам ОКОФ с 2017 года Росстандартом открыты горячие линии, номера которых выложены в доступе для широкого пользования.

Алгоритм действий:

Важно! В некоторых случаях налогоплательщикам затруднительно установить правильное значение по новому классификатору кодов. В особо сложных ситуациях нужно действовать аналогично ранее применявшейся кодировке и руководствоваться логикой. При выборе способа классификации объектов основных средств методику необходимо закрепить во внутреннем ЛНА (локально-нормативный акт) – учетной политике в целях налогообложения. Приказ обязательно должен быть утвержден руководителем. Это позволит в дальнейшем обосновать расходы предприятия.

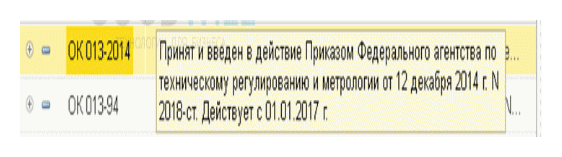

01.01.2017 вступит в силу ОК 013-2014 (СНС 2008) «Общероссийский классификатор основных фондов», принятый Приказом Росстандарта от 12.12.2014 № 2018-ст (далее — новый ОКОФ). Также с указанной даты будет применяться в новой редакции Классификация основных средств, включаемых в амортизационные группы, утвержденная Постановлением Правительства РФ от 01.01.2002 № 1 (далее — Классификация ОС). О новых классификаторах и порядке перехода на них расскажем в данной статье.

Новый ОКОФНовый классификатор вводится взамен действующего ОКОФ (ОК 013-94), утвержденного Постановлением Госстандарта РФ от 26.12.1994 № 359, который применяется в течение последних 20 лет. Очевидно, что многие термины и понятия, содержащиеся в нынешнем ОКОФ, уже не соответствуют сегодняшним реалиям.Кроме того, необходимость совершенствования и актуализации общероссийских классификаторов предусмотрена также Планом мероприятий по формированию методологии систематизации и кодирования информации, утвержденным Заместителем Председателя Правительства РФ 31.07.2014 № 4970п-П10 . В целях реализации такого плана разработан новый ОКОФ.

Стоит отметить, что данный классификатор является нормативным документом в области стандартизации. Его разработка осуществлялась в соответствии с Системой национальных счетов (СНС 2008) Организации Объединенных Наций, Европейской комиссии, Организации экономического сотрудничества и развития, Международного валютного фонда и группы Всемирного банка, а также с ОК 034-2014 (КПЕС 2008) «Общероссийский классификатор продукции по видам экономической деятельности (ОКПД2)».

ОКОФ предназначен для обеспечения информационной поддержки в решении таких задач, как:

Объектами классификации в новом ОКОФ по-прежнему являются основные фонды.

К сведению

Основными фондами признаются произведенные активы, используемые неоднократно или постоянно в течение длительного периода времени, но не менее одного года для производства товаров и оказания услуг.

Структура кода ОКОФ с 2017 года также поменяется. Вместо 9 знаков код ОКОФ будет включать 12 знаков. Для сравнения представим в таблице действующую и новую структуру кода ОКОФ.

|

Первые два знака соответствуют разделу и подразделу, к которым относится основное средство согласно ОКОФ. При этом раздел представляет собой высший уровень деления объектов классификации, а подраздел - уровень деления, учитывающий значимость объектов для экономики в целом и сложившиеся традиции. Последующие знаки соответствуют классу (знаки 3 - 6), подклассу (знаки 7 - 9) основных фондов согласно ОКОФ. Классы основных фондов образованы на базе соответствующих классов продукции по ОКПД*. Необходимую детализацию по выделенным классам раскрывает подкласс |

Первые три знака соответствуют коду вида основных фондов по новому ОКОФ, принятому на основе СНС 2008. Последующие знаки соответствуют кодам из ОКПД2 и могут иметь длину кода от двух до девяти знаков в зависимости от длины кода в ОКПД2. В случае, если объекты основных фондов не имеют соответствующих группировок в ОКПД2 или ОКОФ, требуется иная их классификация, четвертый и пятый знаки кода ОКОФ имеют значение 0 |

| Пример кода ОКОФ (автомобиль легковой) | |

| 15 3410010 | 310.29.10.20.000 |

* ОК 004-93 «Общероссийский классификатор видов экономической деятельности, продукции и услуг», утвержденный Постановлением Госстандарта РФ от 06.08.1993 № 17. Данный классификатор с 2017 года утрачивает силу в связи с введением ОКПД2.

Группировка основных фондов. Приведем в таблице группировку основных фондов согласно новому ОКОФ и выясним, насколько она совпадает с группировкой фондов в действующем ОКОФ.

| 100 «Жилые здания и помещения». К жилым зданиям и помещениям относятся жилые помещения и здания или определенные части зданий, которые используются полностью или главным образом как места проживания, а также любые взаимосвязанные пристройки и постройки и вся стационарная арматура и оборудование, устанавливаемые в жилых зданиях | Совпадает с подразделом 13 0000000 «Жилища» |

| 200 «Здания (кроме жилых) и сооружения, расходы на улучшение земель» | |

| 210 «Здания (кроме жилых)». В данную группировку включаются нежилые здания целиком или их части, не предназначенные для использования в качестве жилья и представляющие собой архитектурно-строительные объекты, назначением которых является создание условий (защита от атмосферных воздействий и пр.) для труда, социально-культурного обслуживания населения, хранения материальных ценностей и т. п. | Совпадает с подразделом 11 0000000 «Здания (кроме жилых)» |

| 220 «Сооружения». Под сооружением понимается результат строительства, представляющий собой объемную, плоскостную или линейную строительную систему, имеющую наземную, надземную и (или) подземную части, состоящую из несущих, а в отдельных случаях и ограждающих строительных конструкций и предназначенную для выполнения производственных процессов различного вида, хранения продукции, временного пребывания людей, перемещения людей и грузов | Совпадает с подразделом 12 0000000 «Сооружения» |

| 230 «Расходы на улучшение земель». К данной группировке относится результат действий, который приводит к существенному увеличению количества, улучшению качества или продуктивности земли или предотвращает ее ухудшение (например, затраты на мелиоративные работы, расчистку земли, рекультивацию земли, изменение рельефа (планировку территории)). Эти улучшения физически не могут быть отделены от самой земли и не приводят к созданию материальных активов (зданий, сооружений), которые можно было бы показать в балансах отдельно от самой земли | Включает основные фонды, отражаемые по коду 19 0009010 «Капитальные затраты на улучшение земель (мелиоративные, осушительные, ирригационные и другие работы)» |

| 300 «Машины и оборудование, включая хозяйственный инвентарь, и другие объекты» | |

| 310 «Транспортные средства». К транспортным средствам относятся средства передвижения, предназначенные для перемещения людей и грузов | Совпадает с подразделом 15 0000000 «Средства транспортные» |

| 320 «Информационное, компьютерное и телекоммуникационное (ИКТ) оборудование». К данному оборудованию относится информационное оборудование, комплектные машины и оборудование, предназначенные для преобразования и хранения информации, в состав которых могут входить устройства электронного управления, электронные и прочие компоненты, являющиеся частями этих машин и оборудования. Кроме того, к такому оборудованию также относятся и различного типа вычислительные машины, включая вычислительные сети, самостоятельные устройства ввода-вывода данных, а также оборудование систем связи - передающая и приемная аппаратура для радиосвязи, радиовещания и телевидения, аппаратура электросвязи | Частично включает в себя основные фонды из подраздела 14 0000000 «Машины и оборудование» |

| 330 «Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты». В данной группировке классифицируются машины, оборудование и устройства, не относящиеся к транспортным средствам и к ИКТ-оборудованию, а также хозяйственный инвентарь (то есть предметы, непосредственно не используемые в производственном процессе) и предметы технического назначения, которые участвуют в производственном процессе, но не могут быть отнесены ни к оборудованию, ни к сооружениям | Включает основные фонды из подразделов 14 0000000 «Машины и оборудование», 16 0000000 «Инвентарь производственный и хозяйственный», 18 0000000 «Материальные основные фонды, не включенные в другие группировки» |

| 400 «Системы вооружений». К таким системам относятся объекты основных фондов, приобретаемые для военных целей (вооружение, средства управления войсками и оружием, ракетно-космические системы, летательные аппараты военного назначения, оборудование обеспечения взлета, посадки и технического обслуживания летательных аппаратов, боевые гусеничные и колесные машины и прочие) | Частично включает в себя основные фонды из подразделов 14 0000000 «Машины и оборудование», 15 0000000 «Средства транспортные» |

| 500 «Культивируемые биологические ресурсы» | |

| 510 «Культивируемые ресурсы животного происхождения, неоднократно дающие продукцию». В качестве таких ресурсов признаются животные, чей естественный рост и восстановление находятся под прямым контролем, ответственностью и управлением конкретных юридических лиц. Животные, выращенные на убой, включая домашнюю птицу, не относятся к основным фондам, а рассматриваются как запасы материальных оборотных средств | В основном совпадает с подразделом 17 0000000 «Скот рабочий, продуктивный, племенной» |

| 520 «Культивируемые ресурсы растительного происхождения, неоднократно дающие продукцию». К таким ресурсам относятся все виды культивируемых многолетних насаждений, неоднократно дающие продукцию, включая редкие растения, чей естественный рост и восстановление находятся под прямым контролем, ответственностью и управлением конкретных юридических лиц, независимо от возраста данных насаждений | В основном совпадает с подразделом 18 0000000 «Многолетние насаждения» |

| 600 «Расходы на передачу прав собственности на непроизведенные активы». К данной группировке относятся расходы, связанные с передачей прав собственности на непроизведенные активы, стоимость которых относится к произведенным активам, но не может быть включена в состав стоимости других произведенных активов. Поэтому упомянутые расходы следует учитывать как отдельную категорию основных фондов. Расходы, связанные с передачей прав собственности на земельные участки, в данную группировку не включаются. Такие расходы принято рассматривать как расходы на улучшение земель | |

| 700 «Объекты интеллектуальной собственности». К названным объектам относятся: произведения науки и других видов творческой деятельности в сфере производства (научные исследования, разработки и их результаты - открытия, изобретения, промышленные образцы, экспертные системы, ноу-хау, торговые секреты, а также информация, получаемая в результате разведки недр и оценки запасов полезных ископаемых, программное обеспечение и базы данных для ЭВМ); оригиналы произведений развлекательного жанра, литературы и искусства; другие объекты интеллектуальной собственности | Совпадает с разделом 20 «Нематериальные основные фонды» |

По большей части название и описание группировок основных фондов в ОКОФ остались прежними. Исключением является группировка 330 «Прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты» нового ОКОФ, которая объединила в себе сразу три подраздела, содержащиеся в действующем классификаторе: 14 0000000 «Машины и оборудование», 16 0000000 «Инвентарь производственный и хозяйственный», 19 0000000 «Прочие материальные основные фонды». Также стоит отметить выделение новых группировок: 400 «Системы вооружений» и 600 «Расходы на передачу прав собственности на непроизведенные активы».

В настоящее время существует взаимосвязь между группировкой основных фондов в ОКОФ и группировкой основных средств в бухгалтерском (бюджетном) учете. Например, учет объектов (согласно действующему ОКОФ):

С 2017 года такая взаимосвязь будет утрачена. Поэтому бухгалтерам будет намного сложнее осуществлять группировку основных средств в целях бухгалтерского (бюджетного) учета, опираясь на новый ОКОФ.

Переходные ключи Установить соответствие нового ОКОФ с действующим ОКОФ по каждой конкретной позиции можно с помощью переходных ключей, утвержденных Приказом Росстандарта от 21.04.2016 № 458. В данном документе в виде таблиц представлены:В то же время необходимо помнить, что разработанные переходные ключи являются справочными. За более точной информацией по вопросам перехода на новый ОКОФ можно обратиться по телефонам горячей линии, указанным на сайте www.gost.ru .

Обновленная Классификация ОС С 2017 года Классификация ОС, включаемых в амортизационные группы, будет представлена в новой редакции. Соответствующие изменения внесены Постановлением Правительства РФ от 07.07.2016 № 640 в Постановление Правительства РФ от 01.01.2002 № 1.Напомним, что указанная классификация применяется для установления в отношении основных средств сроков полезного использования, исходя из которых начисляется амортизация в целях налогового и бухгалтерского учета.

Внесение изменений в данную классификацию обусловлено введением нового ОКОФ. В обновленной Классификации ОС группировка основных средств по амортизационным группам осуществляется в соответствии с новыми кодами ОКОФ.

Что касается самих амортизационных групп, их количество и установленные по ним сроки полезного использования не изменились. При этом отметим, что некоторые основные средства, числящиеся в старой классификации в одной амортизационной группе, согласно новой классификации могут быть включены в другую. Возникает вопрос: нужно ли изменять срок полезного использования по указанным объектам?

Разъяснения по данному вопросу были представлены в Письме Минфина РФ от 08.11.2016 № 03-03-РЗ /65124. Сообщается, что обновленную Классификацию ОС следует применять в отношении основных средств, введенных в эксплуатацию после 01.01.2017 . По основным средствам, введенным в эксплуатацию до 01.01.2017 , применяется срок полезного использования, определенный налогоплательщиком при вводе их в эксплуатацию.

Таким образом, учреждениям не нужно изменять срок полезного использования, если по новой классификации основное средство оказалось в другой амортизационной группе. Для объектов, введенных в эксплуатацию до 01.01.2017 , сроки остаются прежними. Аналогичные выводы специалистов налоговых органов ранее были размещены на официальном сайте ФНС.

С 2017 года вводится новый ОКОФ. По сравнению с действующим классификатором кардинально изменится структура кода ОКОФ (вместо 9 знаков код будет состоять из 12 знаков), а также поменяются и группировки основных фондов.

В новом ОКОФ основные фонды группируются по видам, установленным СНС 2008, а также с учетом ОКПД2. В целях оказания практической помощи при переходе на новый ОКОФ разработаны переходные ключи, устанавливающие по каждой позиции действующего ОКОФ соответствие одной или нескольким позициям нового ОКОФ. С помощью переходных ключей соответствие можно установить как в прямом (от действующего ОКОФ к новому), так и в обратном (от нового ОКОФ к действующему) порядке.

С введением нового ОКОФ также будет обновлена Классификация ОС. При этом стоит отметить, что устанавливать срок полезного использования в соответствии с новой редакцией Классификации ОС необходимо в отношении объектов, введенных в эксплуатацию после 01.01.2017 . По старым объектам срок не меняется, даже если согласно обновленной классификации такой объект будет включаться в другую амортизационную группу.

Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

До 2017 года действовал Общероссийский классификатор основных фондов (ОКОФ), утвержденный Постановлением Госстандарта РФ от 26.12.1994 № 359 (далее - ОК 013‑94). Он был актуален в течение 20 лет. Конечно, на протяжении этого времени в ОКОФ вносились изменения, но в действительности классификатор требовал глобальных изменений, так как многие термины и понятия, указанные в нем, были далеки от реалий текущего времени.

Новый ОКОФ был разработан в соответствии с Системой национальных счетов (СНС 2008) Организации Объединенных Наций, Европейской комиссии, Организации экономического сотрудничества и развития, Международного валютного фонда и Группы Всемирного банка, а также с Общероссийским классификатором продукции по видам экономической деятельности (ОКПД2) ОК 034‑2014.

Напомним, в 2017 году изменился срок службы для некоторых основных средств для целей начисления амортизации в связи с введением нового классификатора ОКОФ (Общероссийского классификатора основных фондов). Он остается актуальным и в 2019 году. В этой статье рассмотрим, как бухгалтеры должны применять данный классификатор.

Также на этой странице можно скачать новый ОКОФ 2019 и амортизационные группы с расшифровкой.

Объекты классификации в ОКОФОбъектами классификации в ОКОФ выступают основные фонды. Основные фонды — это произведенные активы, которые используются неоднократно (постоянно) на протяжении длительного периода времени (но не меньше одного года) для оказания рыночных (нерыночных) услуг и для производства товаров.

Основные фонды (активы) делятся на две категории:

1. Материальные:

2. Нематериальные:

В связи с тем, что ОКОФ — это полный регулярно обновляемый классификатор основных средств, он необходим для бухгалтерского учета и налогообложения. На его основе создана Классификация основных средств, которые включаются в амортизационные группы (Постановление Правительства РФ от 01.01.2002 N 1).

Классификацию применяют для определения амортизационной группы объекта, что необходимо для определения срока его полезного использования. На основании данного срока начисляется налог на прибыль. Также классификация может применяться в целях бухгалтерского учета.

ОКОФ — это более детальный и подробный справочник по сравнению с Классификацией основных средств, которые включаются в амортизационные группы. В Классификации, как правило, группы основных средств указываются на уровне класса, а в ОКОФ — основные средства указываются до вида, то есть, более детально.

Для того чтобы определить амортизационную группу, и, следовательно, норму амортизации, необходимо сначала определить код ОКОФ конкретного основного средства. После этого (на основании кода ОКОФ) нужно определить амортизационную группу по Классификации основных средств, включаемых в амортизационные группы.

ОКОФ 2018 и его структураОКОФ 2019 года принят приказом Росстандарта от 12.12.2014 № 2018-ст. Сокращенное название ОК 013-2014 (СНС 2008). Его должны использовать бухгалтеры.

Начиная с 2017, года предыдущая версия ОКОФ (ОК 013-94), утвержденная постановлением Госстандарта России № 359 перестала действовать.

Как это было ранее, в ОКОФ содержится десять амортизационных групп. При этом некоторые активы были переведены в другие группы. Новый классификатор ОКОФ 2019 года можно скачать по этой кнопке:

ОК 013-2014 (СНС 2008) — Общероссийский классификатор основных фондов ОК 013-2014 (СНС 2008), который вступил в силу с 1 января 2017 года, имеет следующую структуру кода: XXX.XX.XX.XX.XXX.

Первые три знака — код вида основных фондов. Последующие знаки — это коды из Общероссийского классификатора продукции по видам экономической деятельности ОКПД2 ОК 034-2014 (КПЕС 2008) и могут иметь длину кода от двух до девяти знаков в зависимости от длины кода в ОКПД2. Таким образом, при включении в ОКОФ позиций из ОКПД2 должен образовываться объект классификации, который может быть использован в качестве основных фондов.

Если объекты основных фондов не имеют соответствующих группировок в ОКПД2 или в ОКОФ требуется другая классификация объектов, то четвертый и пятый знаки кода в ОКОФ будут иметь значение «0» (в частности, такими объектами являются: расходы на передачу прав собственности на непроизведенные активы, научные исследования, и прочее).

К примеру, в ОКОФ есть такая группировка — « 230.00.11.10 Затраты на мелиоративные работы». Для некоторых позиций в Классификаторе предусмотрены пояснения. Пояснения, как правило, начинаются со слов: «Эта группировка включает» (также включает, в том числе включает, не включает).

Что изменилось в ОКОФ с 2017 года?Все основные средства (из Классификации основных средств), которые включаются в основные группы, делятся по кодам ОКОФ. Таким образом, начиная с 2017 года, с применением нового классификатора основных фондов, изменился срок амортизации некоторых активов в налоговом учете.

С 2017 года бухгалтерам необходимо руководствоваться исключительно новым ОКОФ. Добавим, что изменения в классификацию основных средств для целей налоговой амортизации, были внесены постановлением Правительства РФ от 07 июля 2016 года № 640.

Скачать изменения в ОКОФ с 2017 года и амортизационные группы с расшифровкой можно по этой кнопке:

В обновленной классификации ОС для целей амортизации произошли такие изменения:

Организации могут не пересматривать норму амортизации, в случае если в соответствии с обновленной классификацией основных средств актив был причислен к другой амортизационной группе и получил новый срок полезной эксплуатации.

ОКОФ 2018 года не распространяется на старые объекты ОС. Новый Общероссийского классификатора основных фондов актуален только для тех активов, которые будут введены в работу организацией, начиная с 1 января 2017 года. В этой ситуации следует определить новый срок службы.

Для упрощения работы бухгалтеров Росстандартом приказом от 21.04.2016 № 458 была утверждена сравнительная таблица старых и новых кодов ОКОФ. Некоторые объекты перестали относится к основным фондам.

Не всегда легко определить код ОКОФ по названию или по коду, сопоставить группу и срок использования из основного классификатора основных средств. Бывает, что по ОКОФ объект есть, а в классификации - его нет.

Например:

Основное средство - офисная мебель. Код ОКОФ 330.31.01.1. В классификации данный объект отсутствует. В данном случае амортизационную группу и срок использования необходимо установить, пользуясь технической документацией.

Скачать таблицу старых и новых кодов по ОКОФ 2019 года можно по этой кнопке:

Пример 111 0001190 Прочие здания производственного назначения, не включенные в другие группировки

Новый с 2017 года Общероссийский классификатор основных фондов ОКОФ ОК 013-2014 (СНС 2008):

210.00.13.11 .110 Здания производственные и прочие, не включенные в другие группировки

Пример 2Прежний общероссийский классификатор основных фондов ОКОФ ОК 013-94:

11 0001000 Здания, кроме жилых, не включенные в другие группировки

В 2017 году срок службы некоторых основных средств для целей начисления амортизации изменится. Дело в том, что начинает действовать с 2017 года новый классификатор ОКОФ . Наша консультация о том, что предстоит сделать бухгалтеру в связи этим.

ОКОФ с 2017 годаВсе бухгалтеры обязаны применять с 2017 года новый ОКОФ – Общероссийский классификатор основных фондов. Он принят приказом Росстандарта от 12 декабря 2014 года № 2018-ст. Его сокращенное название – ОК 013-2014 (СНС 2008).

Вместе с тем, перестает действовать прежний Классификатор основных фондов ОК 013-94. Он был утвержден постановлением Госстандарта России от 26 декабря 1994 года № 359.

В ОКОФ ОК 013-2014 осталось, как и прежде, десять амортизационных групп. Однако некоторые активы перешли в другие группы. Новый классификатор ОКОФ с 2017 года на нашем сайте можно посмотреть и скачать здесь:

Последствия изменения ОКОФ с 2017 годаВсе основные средства из Классификации ОС, включаемых в амортизационные группы (утв. постановлением Правительства РФ от 01.01.2002 № 1) разделены по кодам из Общероссийского классификатора основных фондов. Поэтому переход на новые ОКОФ с 2017 года изменил срок амортизации некоторых активов в налоговом учете. При этом руководствоваться нужно исключительно новыми кодами ОКОФ с 2017 года. Изменения в действующую Классификацию ОС для целей налоговой амортизации внесены постановлением Правительства РФ от 07 июля 2016 года № 640.

Целиком посмотреть и скачать изменения ОКОФ 2017 и амортизационные группы с расшифровкой на нашем сайте можно по этой ссылке:

Что изменилось с приходом ОКОФ в 2017 годуОбратите внимание, что в обновленной Классификации ОС для целей амортизации:

ПРИМЕР

В 2016 году для металлических оград и заборов код по старому ОКОФ – 12 3697050. Объекты по нему могут входить в 2 группы:

В силу перехода с 2017 года на новые ОКОФ все металлические ограды перешли в 6-ю группу. Их новый код – 220.25.11.23.133. Это значит, что срок их эксплуатации будет меньше на 10 лет.

Как применять новый ОКОФ с 2017 годаКогда закон обязывает скорректировать период полезной эксплуатации актива, если ОКОФ 2017 с расшифровкой и группой амортизации показывает, что последняя изменилась?

Спешим успокоить: предприятиям не нужно пересматривать норму амортизации, если по обновленной Классификации ОС актив попал в иную амортизационную группу и у него новый срок полезной эксплуатации.

На старые объекты ОС ОКОФ с 2017 год а не распространяется. Он актуален только для тех активов, которые компания введет в работу с 1 января 2017 года. В этом случае нужно определить новый срок службы.

Чтобы бухгалтеры не запутались в старых и новых кодах, Росстандарт утвердил сравнительную таблицу старых и новых кодов ОКОФ (приказ от 21.04.2016 № 458). Ниже показа пример: слева – старый код, слева – новые коды ОКОФ с 2017 года. А какие-то объекты вообще перестали быть основными фондами.

Полностью ознакомиться и скачать таблицу старых и новых кодов по ОКОФ с 2017 года на нашем сайте можно по следующей ссылке.

Что такое ОКОФ? Понятие Общероссийского классификатора основных фондов знакомо всем специалистам, отвечающим по работе за учет объектов предприятия. ОКОФ разрабатывался для системной работы с фондами или, что в этом случае то же самое, основными средствами (ОС). При его составлении учитывались стандарты и принципы бухгалтерского, статистического и международного учета.

Как это работает? Все предприятия в процессе деятельности, так или иначе, приобретают и используют ОС. Каждой приобретенной единице имущества присваивается индивидуальная амортизационная группа. Срок списания, то есть использования ОС, зависит от кода амортизационной группы, им присвоенной. Это значит, что стоимость ОС согласно ОКОФ будет списываться на расходы в течение определенного срока, установленного предприятием.

Для отнесения объектов владения к определенным амортизационным группам ОС до 01.01.2017 в учете использовался классификатор № 359, утвержденный Госстандартом в 1994 году. Документ был очень объемный, поэтому был неудобен в использовании. Он применялся более 20 лет и постоянно претерпевал корректировки. Несмотря на это справочник ОКОФ утратил свою актуальность, а многие определения и признаки классификации ОС устарели. Поэтому 1 января 2017 года в обращение был введен новый.

Основные изменения в ОКОФНовейшая справочная система ОКОФ, вошедшая в действие в 2017 году, претерпела серьезные доработки и изменения по сравнению с прошлой. Она разрабатывалась с ориентировкой на международные системы учета: при разработке учитывались коды экономической деятельности предприятий (ОКПД), изменился состав амортизационных групп, срок списания ОС. Ключевые изменения нового ОКОФ коснулись структуры кодов – вместо девяти знаков коды теперь состоят из двенадцати, и состава семи обобщающих групп.

Первые 3 цифры ОКОФ обозначают принадлежность к основной группе основных фондов, а остальные – к ОКПД2 по КПЕС 2008 (к видам деятельности).

Основные коды ОКОФВ каждой группе созданы подгруппы и каждому ОС присвоен определенный код ОКОФ.

Переход на новый ОКОФ в 2017 годуПри вводе в эксплуатацию ОС, приобретенных в 2017 году, предприятиям следует обязательно применять новый ОКОФ. Менять принцип ведения учета ОС, приобретенных до 1 января 2017 года, наоборот – не следует. Учитывая амортизацию по введенным в эксплуатацию ОС до 2017 года, следует придерживаться прежнего порядка, то есть не менять ранее установленный срок списания.

Для комфортного перехода на новый ОКОФ в обозначенные сроки следует придерживаться Приказа Росстандарта № 458 от 21 апреля 2016 года. В документе представлена сравнительная таблица «старых» и «новых» объектов ОС и так называемые «переходные ключи». Вся информация представлена в виде таблицы, с помощью которой можно легко подобрать новую кодировку для ОС.

В таблице обозначены все позиции, которые на данный момент не включены в состав основных фондов, т.е. на которые не надо начислять амортизацию и переводить в ОС.

В новом ОКОФ многие объекты, которые ранее использовались как ОС, и по которым начислялась амортизация, теперь так не классифицируются. Действия с такими фондами следующие:

С 01.01.2017 предприятиями применяется и «старый», и «новый» ОКОФ. «Старый» ОКОФ уже загружен в программу 1С и используется в работе, но по всем вновь вводимым ОС в 2017 году используется ОКОФ с новыми сроками использования. Для правильной работы с ОС нам надо загрузить и перейти на новый ОКОФ в 1С.

Как загрузить ОКОФ в 1СРассмотрим загрузку классификатора ОКОФ в программу 1С на примере.

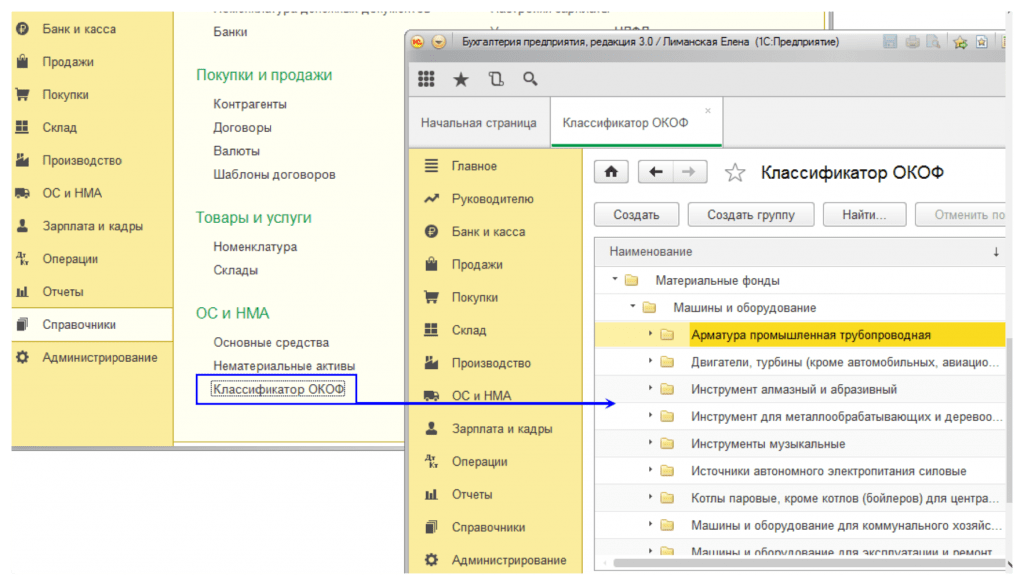

Чтобы обновить ОКОФ в 1С Бухгалтерия 8.3, заходим в «Справочники» в разделе «Основные средства» и находим нужный документ.

Если на экране не отображается справочник «Классификатор ОКОФ» следует добавить его в меню, воспользовавшись настройками (кнопка настроек представлена в виде шестеренок).

Открывается меню с выбором действий, из которых мы выбираем настройку навигации.

На экране настройки панели навигации выбираем «Классификатор ОКОФ», жмем «Добавить», а затем – «ОК».

В результате в «Справочниках», в «ОС и НМА» на экране отобразится искомый «Классификатор ОКОФ».

Программа предлагает открыть файл для загрузки.

Для загрузки файла обновлений ОКОФ в 1С 8.2 выбираем документ, предварительно скаченный и сохраненный на компьютере.

Кликаем на него, и программа 1С начинает загрузку файла.

На экране появляется сообщение:

После того как сообщение с экрана исчезнет, можно переходить к загрузке файла в программу. Для этого в нижнем правом углу нажимаем «Загрузить».

В финале загрузки на экране появится «Загрузка завершена», и автоматически отобразится актуальный «Классификатора ОКОФ».

Рассмотрим на примере, как выбрать новый код ОКОФ для ОС.

При заполнении карточки ОС в программе, код ОКОФ заполняется в пустом поле.

Заполняя код ОКОФ в карточке, можно выбрать информацию из двух различных справочников: «Классификатор ОКОФ», актуальный до 01.01.2017, и «Классификатор ОКОФ», вступивший в силу после этого срока.

Выбираем в классификаторе ОКОФ 2017 года нужную группу амортизации.

Записываем данные и проводим карточку ОС.

Обновление ОКОФ в 1СЧтобы обновить классификатор, опять зайдем в «Справочники» и выберем «Классификатор ОКОФ».

В Классификаторе и нажимаем «Загрузить классификатор».

Открывается окошко для обновления с комментариями.

Открываем файл с обновлениями, который предварительно скачали и сохранили на компьютере.

Наводим курсор на файл, и начинается загрузка обновления ОКОФ в 1С 8.3.

На мониторе отображаются группы ОКОФ, которые планируем обновить. Отмечаем их, жмем «Загрузить» и ждем окончания загрузки. Программа выведет информацию об окончании загрузки на экран.

Обновление ОКОФ в 1С завершено.