В налоговом учете

Пример. Определение СПИ автомобиля

Организация приобрела грузовую "Газель" (грузоподъемность 1,5 тонны).

Согласно Классификации ОС грузовые автомобили грузоподъемностью свыше 0,5 и до 5 т включительно входят в 4-ю амортизационную группу. Диапазон СПИ для 4-й амортизационной группы - свыше 5 и до 7 лет включительно. Следовательно, минимально возможный СПИ в месяцах - 61 (5 лет х 12 мес. + 1 мес.), максимальный - 84 мес. (7 лет х 12 мес.). Организация вправе установить любой СПИ автомобиля в диапазоне от 61 до 84 месяцев включительно.

В бухгалтерском учете

Бухгалтерский срок полезного использования (СПИ) устанавливается в месяцах. Проще всего ориентироваться на Классификацию ОС, применяемую для целей налогообложения прибыли (п. 1 Постановления Правительства N 1). Тогда при одинаковой первоначальной стоимости ОС, отказе от налоговой амортизационной премии и линейном методе амортизации суммы амортизационных отчислений в бухгалтерском и налоговом учете совпадут.

Однако если вы знаете, что ОС прослужит гораздо меньше, чем это следует из Классификации , то можете установить для него и более короткий СПИ, равный периоду, в течение которого ОС реально будет использоваться организацией (

Как начисляется амортизация компьютера в бухгалтерском и налоговом учете, зависит от стоимости объекта, а также принятого метода расчета износа. В первую очередь, чтобы определить величину амортизационных отчислений, необходимо установить СПИ (срок полезного использования) имущества. О том, как это сделать с учетом действующих кодов ОКОФ, пойдет речь далее.

В соответствии с постановлением № 640 от 07.07.16 г., внесшим изменения в Классификатор основных средств, срок амортизации компьютера может устанавливаться от 2 лет 1 мес. до 3 лет. (25-36 мес.). Именно такая продолжительность периода эксплуатации ЭВМ соответствует 2 амортизационной группе, в которую входят «Машины офисные прочие» с кодом 330.28.23.23. Какие объекты относятся к указанной категории? Это, прежде всего:

Обратите внимание! Срок полезного использования компьютера устанавливается в НУ в целях расчета величины износа по имуществу стоимостью свыше 100 000 руб. (стат. 256, 257 НК). Объекты дешевле обозначенной стоимости не амортизируются и учитываются как МПЗ, в БУ лимит стоимости равен 40 000 руб. (п. 5 ПБУ 6/01).

Согласно нормам п. 20 ПБУ 6/01 в бухучете предприятия СПИ (срок полезного использования) основного средства (ОС) определяется по-разному, в зависимости от ожидаемых СПИ, мощности, физического износа, нормативных ограничений эксплуатации объекта. Чтобы упростить работу и сблизить БУ и НУ, бухгалтера нередко устанавливают срок полезного использования ноутбука или другой компьютерной техники по аналогии с требованиями НК, то есть на основании Классификатора амортизационных групп.

Соответственно, такая методика может использоваться не только для определения СПИ ЭВМ, но и других объектов. К примеру, срок полезного использования компрессора (воздушного и других) может быть равен 1-2 года, так как подобные объекты относят к 1 амортизационной группе по постановлению № 1 от 01.01.02 г.

Обратите внимание! Чтобы правильно списывать стоимость объекта через износ, необходимо приходовать компьютер как единый объект, а не по частям. В последнем случае стоимость отдельных комплектующих окажется меньше, что приведет к ускорению списания, против выгоды которого выступает Минфин РФ (Письмо № 03-03-01-04/2/54 от 01.04.05 г.).

Ежемесячная или годовая норма амортизации (НА) объекта вычисляется исходя из его СПИ, первоначальной стоимости и с учетом выбранного метода расчета амортизации:

К примеру, срок амортизации ноутбука = 25 мес., а ПС = 115 000 руб. Тогда НА = 1/25 х 100 % = 4 %, что означает ежемесячное списание износа величиной в 4 % от 115 000 руб., при этом за год спишется 48 %, за 2 года – 96 %, а полное начисление амортизации произойдет за 2 года и 1 мес.

Предположим, что для сближения норм бухгалтерского учета и налогового, в компании применяется линейная методика расчета амортизационных сумм. В июле 2017 г. торговая фирма ООО «Гамма» приобрела ноутбук стоимостью в 125 400 руб. Согласно требованиям Классификатора ОС, срок эксплуатации ноутбука для начисления амортизации определен в 30 мес. (2,5 года). Как рассчитать амортизацию?

НА = 1 / 30 х 100 % = 3,33 %.

Ам. за месяц = 125 400 руб. х 3,33 % = 4175,82 руб.

Ам. за год = 125 400 руб. х 3,33 % х 12 мес. = 50 109,84 руб.

Полное списание объекта произойдет за 2 года 6 мес. При выбранном подходе расчета износа суммы в БУ и НУ будут равны.

Срок использования основных средств — важный показатель, необходимый для ведения бухгалтерского и налогового учета. Сам по себе срок является периодом, в течение которого компания намеревается эксплуатировать объект и получать от этого прибыль. Показатель длительности этого периода используется для постановки актива на учет и отражается в соответствующих документах.

Определение срока эксплуатации производится на основе двух документов: ОКФО и Классификации. Каждый становящийся на учет объект имеет свой код и наименование, по которым можно определить его группу амортизации. После ее определения становится известен временной интервал допустимого срока службы.

Срок службы основных средств с 2019 года изменится для некоторых видов, хотя перемены не глобальны и порядок определения срока останется прежним. Тем не менее, хорошая информированность о новом стандарте не позволит допустить ошибок и работать с изменениями будет проще.

С начала 2019 года вводится в действие новый классификатор ОКОФ. Учитывая это обстоятельство, законодатели внесли поправки в классификацию главных средств налогового учета. Изменения затронули коды ОКОФ для самых распространенных объектов, но в то же время группы амортизации не подверглись коррекции.

После ввода правок по определенным видам главных средств организации будут иметь возможность устанавливать сокращенный период использования, например, для таких активов, как стальные ограды, компрессоры и прочие.

| Название объекта | Новый код ОКОФ | Обновленный период полезного использования |

| ПК, ноутбуки и сервера | 330.28.23.23 | От двух лет до трех включительно |

| Ксероксы | 330.28.23.22 | |

| МФУ | 330.28.23.23, 330.28.23.22 | От трех лет до пяти включительно |

| Сейфы | 330.25.99.21.110 | От двадцати лет до двадцати пяти включительно |

| Автомобили с объемом двигателя свыше 3,5 л. | 310.29.10.24 | От семи лет до десяти включительно |

| Остальные автомобили | 310.29.10.24 | От трех лет до пяти включительно |

| Автомобильные погрузчики | 330.28.22.11.190 | От пяти лет до семи включительно |

Расчет амортизации может производиться разными способами, выбор конкретного вида начисления зависит от цели. Выбранный способ начисления отмечается в учетной политике для конкретных целей, которые преследуются в налоговой политике и .

| Объекты основных активов, потребительские качества которых с течением времени не претерпевают изменений (земельные участки и прочие объекты природопользования) | Амортизация не предусматривается | |

| Собственность бюджетных организаций | Амортизация не предусматривается | Не амортизируются (за исключением собственность, приобретенной в связи с предпринимательской деятельностью и используемого для такой деятельности) |

| Собственность, приобретенная (созданная) с использованием государственных средств целевого финансирования | Амортизируется в общеустановленном порядке | Не амортизируются (за исключением собственности, полученной при приватизации) |

| Купленные издания (книги, брошюры и иные подобные объекты) | Цена перекладывается на затраты на производство (расходы на продажу) по мере введения их в производство или эксплуатацию | Стоимость входит в состав различных расходов, связанных с изготовлением товаров и продажей, в полной цене в момент покупки объектов |

| Мобилизационные мощности | Амортизация не предусматривается | Амортизация не предусматривается |

В бухгалтерском учете существуют следующие виды начисления амортизации:

Перед принятием к учету основных активов определяются сроки их полезного использования. Они важны как для учета в бухгалтерии, и так и при учете в налоговой службе (в случае обложения по УСН). Для определения сроков используются коды ОКФО, а также специальная классификация по основным средствам из амортизационных групп, утвержденная государством.

Перечисленные документы претерпели изменения, произошедшие в начале 2019 года - изменились коды ОКФО и классификация. Во избежание путаницы правительство, в лице Росстандарта, выпустило распоряжение № 458, которое содержит информацию по старым и новым кодам на основные средства.

Начиная с января 2019 года для определения сроков будет использоваться классификатор ОК 013-2014, а также Классификация с изменениями, указанными в постановлении правительства № 640. При работе с новыми документами следует помнить, что алгоритм самих действий остается неизменным.

Для начала необходимо найти название требуемого объекта и узнать его код. В случае отсутствия точного названия в ОК, следует найти группу, к которой относится актив, и определить ее код.

Далее по коду отыскивается основное средство, к которому относится ваш объект. Коды будут находится в левом столбике классификатора. После определяется амортизационная группа, в которой находится средство и срок полезного использования.

В соответствии с ПБУ 06/01 активы будут считаться амортизируемыми только в том случае, если их лимит превысит 40 тыс. руб., а также они будут иметь следующие свойства:

Вышеуказанные критерии продолжают действовать с 2011 года и не подверглись изменениям до сих пор, но в скором времени в ПБУ будут внесены коррективы. Фонд развития бух. учета «БМЦ» готовит проект, который придет на смену ПБУ и будет называться Федеральный стандарт бух. учета основных средств. Пока что стандарт проходит этап согласования, но информацию по его основным положениям можно найти на сайт фонда bmcenter.ru.

Министерство финансов заявляет, что обязательным соблюдение нового стандарта станет не раньше 2019 года. Переходным периодом же назначается 2019 год, в течение которого компании могут соблюдать новый стандарт добровольно.

Положения нового стандарта предполагают ликвидацию порога стоимости активов, который, как уже отмечалось, составляет 40 тыс. руб. А с 2019 года организации смогут назначать лимит стоимости средств до 100 тыс. руб.

После определения срока полезного использования основного актива, необходимо закрепить его соответствующим приказом «об установлении сроков службы». Документ должен составляться от имени главы компании. Сам документ заполняется в свободной форме, поскольку утвержденного бланка не существует.

Единственное, что необходимо помнить, так это то, что в документе должны быть отражены название основного средства и выбранный срок его полезного использования. Также при вводе основного актива в эксплуатацию не стоит забывать указывать его код по ОКФО, который необходимо отразить в акте принятия и инвентаризационной карточке средства.

Повысится в 2019 году и допустимая планка остаточной стоимости основных активов, позволяющая использовать упрощенную систему налогообложения. В 2019 году она составляла 100 млн. рублей, но в 2019 она повышается до 150 млн. рублей. Таким образом больше компаний и предпринимателей смогут воспользоваться УСН. Остаточная стоимость определяется как разница между первоначальной ценой актива и его амортизацией.

Период полезного использования является сроком, в течение которого организация намеревается эксплуатировать актив для получения прибыли. В зависимости от длительности этого срока основные активы относятся к различным группам амортизации в налоговом учете.

Ставя объект на учет, компания сама определяет конечный срок использования, основываясь на дате его ввода. Но прежде организации следует установить амортизационную группу, включающую вид актива. Для каждой из групп устанавливаются собственные временные рамки использования объекта, руководствуясь ими компания выбирает оптимальный срок использования.

Если же в Классификации отсутствует наименование объекта, то срок использования устанавливается на основе документации от производителей. При отсутствии в тех. документации сроков, установленных производителем, следует обратится к ОКФО. В классификаторе необходимо найти соответствующую амортизационную группу.

Необходимо ли пересматривать срок службы основных средств с 2019 года? Как можно убедиться, далеко не все нормы амортизации подвергнуться изменениям. Также, основываясь на разъяснениях правительства от ноября 2019 года, можно сделать вывод, что объекты, введенные в эксплуатацию в 2019 году, не изменять своего срока полезного использования в 2019 году.

Налоговое законодательство РФ наделяет компании правом увеличивать срок полезного использования актива, если эксплуатация началась после:

Также при увеличении периода использования необходимо помнить, что длительность периода нельзя увеличить больше, чем указывается в положении по амортизационной группе, в которую ранее входил актив. Иных случаев пересмотра срока эксплуатации законодательство не предусматривает.

Практически каждая организация при осуществлении финансово-хозяйственной деятельности использует основные средства. Стоимость объектов основных средств, как вы знаете, погашается посредством начисления амортизации. Для того чтобы определить сумму амортизации, подлежащую ежемесячному включению в состав расходов организации, следует не только правильно определить первоначальную стоимость основного средства, но и срок его полезного использования.

В статье мы расскажем о том, как определяется , а также кратко рассмотрим вопрос установления срока полезного использования нематериальных активов.

Прежде всего напомним, что в целях налогообложения прибыли организаций амортизируемым имуществом согласно п. 1 ст. 256 Налогового кодекса Российской Федерации (далее - НК РФ) признается имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, находящиеся у налогоплательщика на праве собственности. Имущество, результаты интеллектуальной деятельности и объекты интеллектуальной собственности для признания их амортизируемым имуществом должны использоваться для извлечения дохода, их стоимость должна погашаться путем начисления амортизации, срок полезного использования должен быть более 12 месяцев, а первоначальная стоимость - более 20 тыс. руб.

Под основными средствами в соответствии с п. 1 ст. 257 НК РФ понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией, первоначальной стоимостью более 20 руб. Таким образом, основные средства при выполнении условий, перечисленных в предыдущем абзаце, будут признаны амортизируемым имуществом.

Нематериальными активами на основании п. 3 ст. 257 НК РФ признаются приобретенные и (или) созданные налогоплательщиком результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности (исключительные права на них), которые используются в течение длительного времени (более 12 месяцев) в производстве продукции (работ, услуг) или для управленческих нужд организации .

Чтобы объект можно было признать нематериальным активом, необходимо, чтобы он имел способность приносить налогоплательщику экономические выгоды. Помимо этого у налогоплательщика должны быть надлежаще оформленные документы, подтверждающие существование самого нематериального актива и (или) исключительного права у налогоплательщика на результаты интеллектуальной деятельности. Такими документами являются патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака.

Итак, рассмотрим, что является сроком полезного использования основного средства и как такой срок определить.

Сроком полезного использования признается период, в течение которого объект основных средств используется для выполнения целей деятельности организации . Срок полезного использования согласно п. 1 ст. 258 НК РФ определяется на дату ввода в эксплуатац ию основного средства, причем налогоплательщик определяет такой срок самостоятельно. Делать это следует с учетом Классификации основных средств.

Классификация, о которой идет речь, утверждена Постановлением Правительства Российской Федерации от 1 января 2002 г. N 1 "О Классификации основных средств, включаемых в амортизационные группы". Из названия Постановления можно увидеть, что амортизируемое имущество объединяется в амортизационные группы . Таких групп десять, в каждую из групп входит имущество со сроком полезного использования:

Все недолговечное имущество (от 1 года до 2 лет включительно) - 1 группа;

Свыше 2 лет до 3 лет включительно - 2 группа;

Свыше 3 лет до 5 лет включительно - 3 группа;

Свыше 5 лет до 7 лет включительно - 4 группа;

Свыше 7 лет до 10 лет включительно - 5 группа;

Свыше 10 лет до 15 лет включительно - 6 группа;

Свыше 15 лет до 20 лет включительно - 7 группа;

Свыше 20 лет до 25 лет включительно - 8 группа;

Свыше 25 лет до 30 лет включительно - 9 группа;

Свыше 30 лет - 10 группа.

Как быть в том случае, если основное средство, приобретенное организацией, не указано ни в одной из амортизационных групп? При установлении срока полезного использования налогоплательщику в этом случае следует руководствоваться техническими условиями или рекомендациями изготовителей, что установлено п. 6 ст. 258 НК РФ. Как правило, каждый объект основных средств имеет паспорт или техническое описание, в котором и указывается срок полезного использования объекта.

В отношении имущества, полученного (переданного) в финансовую аренду по договору лизинга, следует отметить, что на основании п. 10 ст. 258 НК РФ оно включается в соответствующую амортизационную группу (подгруппу) той стороной, у которой это имущество должно учитываться в соответствии с условиями договора лизинга.

Основные средства, права на которые подлежат государственной регистрации в соответствии с законодательством Российской Федерации, включаются в состав соответствующей амортизационной группы с момента факта подачи документов на государственную регистрацию, причем такой факт должен быть подтвержден документально.

Следует обратить внимание на то, что нормами гл. 25 НК РФ не предусмотрено случая, предусматривающего изменения срока полезного использования амортизируемого имущества путем замены одной амортизационной группы на другую. Однако если у налогоплательщика имеются основания полагать, что он изначально ошибочно включил объект в амортизационную группу, то в такой ситуации специалисты ФНС России в Письме от 27 июля 2009 г. N 3-2-09/150 советуют учитывать нормы ст. ст. 52 - 54 НК РФ. В частности п. 1 ст. 54 НК РФ определено, то при обнаружении ошибок (искажений) в исчислении налоговой базы налогоплательщик обязан произвести перерасчет налоговой базы, то есть исправить допущенную им же ошибку.

Таким образом, если у налогоплательщика имеются документы, подтверждающие как сам факт совершения ошибки, так и период ее совершения, то на основании норм ст. 54 НК РФ налогоплательщик может произвести перерасчет налоговой базы по налогу на прибыль за предыдущие налоговые (отчетные) периоды, представив в налоговый орган уточненные налоговые декларации.

Если при установлении срока полезного использования нового основного средства проблем не возникает, то при определении срока полезного использования объектов основных средств, бывших в эксплуатации, у налогоплательщиков возникает немало вопросов.

Обратимся к нормам НК РФ. Согласно п. 12 ст. 258 НК РФ приобретенные объекты основных средств, бывшие в эксплуатации, включаются в состав той амортизационной группы (подгруппы), в которую они были включены у предыдущего собственника. При отсутствии указанных сведений у предыдущего собственника срок полезного использования определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта в соответствии с положениями НК РФ и с учетом Классификации основных средств, о чем сказано в Письме Минфина России от 16 июля 2009 г. N 03-03-06/2/141.

Как установлено п. 7 ст. 258 НК РФ, организация, приобретающая объекты основных средств, бывшие в употреблении, вправе определять норму амортизации по этому имуществу с учетом срока полезного использования, уменьшенного на количество лет (месяцев) эксплуатации данного имущества предыдущими собственниками. При этом срок полезного использования может быть определен как разница между сроком полезного использования, установленным предыдущим собственником, и количеством лет (месяцев) эксплуатации этого имущества указанным собственником.

Следует отметить, что это правило применяется только в том случае, если налогоплательщик намерен применять в отношении этих основных средств линейный метод начисления амортизации, а также распространяется на основные средства, полученные в виде вклада в уставный (складочный) капитал или в порядке правопреемства при реорганизации юридических лиц. При нелинейном методе начисления амортизации правило не применяется, поскольку при этом методе нормы амортизации не зависят от срока полезного использования объекта основных средств, что установлено п. 5 ст. 259.2 НК РФ.

Предположим, что организацией в качестве вклада в уставный капитал получено основное средство, остаточная стоимость которого менее 20 000 руб., и срок полезного использования, определенный с учетом срока эксплуатации объекта предыдущим собственником, менее 12 месяцев. Можно ли такое основное средство учесть в составе расходов единовременно? Подобная ситуация рассмотрена в Письме Минфина России от 1 апреля 2008 г. N 03-03-06/1/241. По мнению специалистов Минфина, при передаче основных средств в уставный капитал основные средства принимаются к налоговому учету принимающей стороной в качестве амортизируемого имущества независимо от остаточной стоимости данного имущества и оставшегося срока его полезного использования. Поэтому единовременное списание в налоговом учете основного средства стоимостью менее 20 000 руб. и сроком полезного использования менее 12 месяцев, по мнению Минфина, неправомерно.

Как поступить в ситуации, когда срок фактического использования основного средства у предыдущих собственников окажется равным сроку полезного использования, определенному в соответствии с Классификацией основных средств? В этом случае, а также в случае когда срок фактического использования основного средства предыдущими собственниками окажется большим, чем срок, определенный согласно Классификации, налогоплательщик определяет срок полезного использования самостоятельно, при этом в обязательном порядке учитывая требования техники безопасности и других факторов.

Обратите внимание! Фактический срок эксплуатации основного средства предыдущими собственниками должен быть подтвержден документально. В соответствии со ст. 313 НК РФ подтверждением налогового учета являются:

1) первичные учетные документы (включая справку бухгалтера);

2) аналитические регистры налогового учета;

3) расчет налоговой базы.

В Письме УФНС России по г. Москве от 28 апреля 2006 г. N 20-12/35854@ отмечено, что в качестве первичных учетных документов в налоговом учете могут выступать копии первичных документов, используемых в бухгалтерском учете.

Унифицированные формы первичных учетных документов по учету основных средств утверждены Постановлением Госкомстата России от 21 января 2003 г. N 7 (далее - Постановление N 7). Эти формы должны применяться юридическими лицами всех форм собственности, осуществляющими деятельность на территории Российской Федерации, что установлено п. 2 Постановления N 7. Исключение составляют кредитные организации и бюджетные учреждения.

Для документального оформления поступления основных средств должны применяться, в частности, следующие документы:

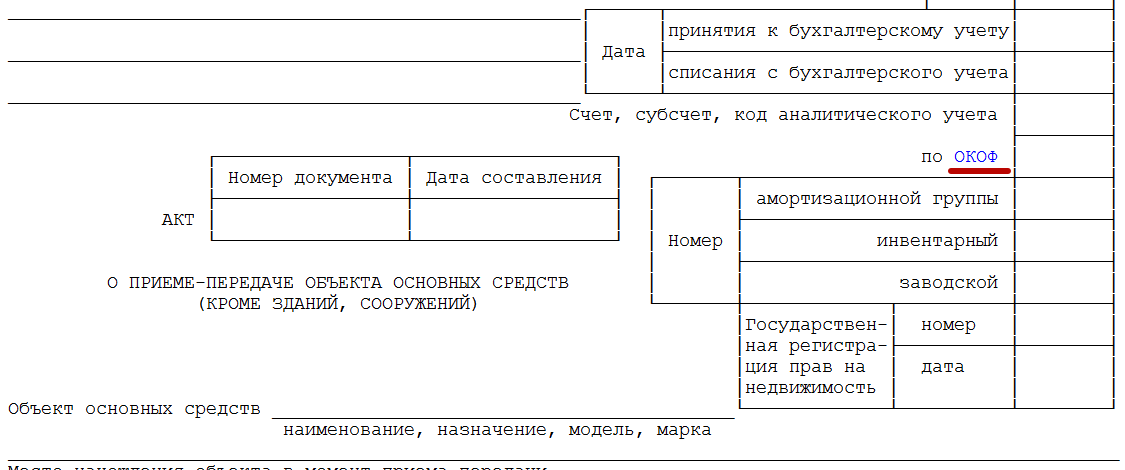

Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма N ОС-1);

Акт о приеме-передаче здания (сооружения) (форма N ОС-1а);

Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (форма N ОС-1б).

Формы N N ОС-1 и ОС-1а содержат разд. 1 "Сведения о состоянии объекта основных средств на дату передачи". Раздел 1 заполняется на основании данных передающей стороны, то есть в том случае, если принимается к учету объект, ранее использовавшийся в другой организации. Эти данные имеют информационный характер для объектов основных средств, бывших в эксплуатации.

Как указано в Письме УФНС России по г. Москве от 7 июля 2008 г. N 20-12/064109, в формах N N ОС-1 и ОС-1а в разд. 1 имеется графа "Фактический срок эксплуатации (лет, месяцев)". Таким образом, при приобретении основного средства, бывшего в эксплуатации, организация может подтвердить срок его эксплуатации предыдущим собственником актом о приеме-передаче объекта основных средств, оформленным в установленном порядке.

В Письме УМНС России по г. Москве от 22 сентября 2004 г. N 26-12/61646 было отмечено, что письмо продавца о периодах эксплуатации объекта предыдущими собственниками не является достаточным основанием для уменьшения срока полезного использования основного средства.

НК РФ позволяет налогоплательщикам увеличивать срок полезного использования объектов основных средств после их ввода в эксплуатацию. Но сделать это можно лишь в том случае, если в результате реконструкции, модернизации или технического перевооружения основного средства срок его использования увеличился. Обратите внимание, согласно п. 1 ст. 258 НК РФ, увеличение срока допускается в пределах сроков, установленных для той амортизационной группы, в которую включено это основное средство. Если же проведенная реконструкция, модернизация или перевооружение не привели к увеличению срока полезного использования, амортизация по объекту основных средств начисляется в течение оставшегося срока полезного использования.

Многие бухгалтеры уже задаются вопросом о сроке службы основных средств с 2017 года . С чего вдруг? Дело в том, что грядут большие изменения. Поэтому расскажем о них и как подстроиться под новые условия.

Практически любая уважающая себя компания имеет на балансе пару-тройку основных средств (далее также – ОС). Поэтому новый затронет любой бизнес.

Более того, это коснется и коммерсантов. Так, с одной стороны, они не должны вести бухгалтерский учет. С другой, обязаны устанавливать остаточную стоимость ОС. Ведь это дает право оставаться на «упрощенке».

Для начала, чтобы учесть имущество, выясняют период его полезной эксплуатации. Он имеет значение для обоих видов учета – налогового и бухгалтерского. Основные помощником бухгалтера при определении данного срока:

Учтите: изменения затронули оба этих документа. Так, с 2017 года Классификация подверглась корректировкам. Они внесены постановлением Правительства РФ от 07.07.2016 № 640. Кроме того, со следующего года начнут действовать новые коды ОКОФ: на замену ОК 013-94 придет ОК 013-2014.

Надо сказать, что все эти нормативные документы представляют собой безумно длинные многостраничные таблицы с видами ОС, кодами и сроками. Поэтому легко можно запутаться, а также убить много времени.

Но не забыл о бухгалтерах Ростандарт. Он издал приказ от 21.04.2016 № 458, который помогает понять, какой старый код ОС соответствует новому. И наоборот. Так же – в форме таблиц.

С 2016 года имущество должно стоить больше 100 000 рублей, чтобы считать его ОС и амортизировать.

Выясним, как обновление кодов скажется на работе бухгалтера.

В 2016 году узнавать код конкретного основного средства нужно продолжать по классификатору срока службы основных средств ОК 013-94. А амортизационную группу взятого на учет имущества – по правительственной Классификации от 01.01.2002 № 1.

С 2017-го ситуация кардинально поменяется. Вашими главными документами в вопросе, как определить срок службы основных средств , станут:

Больше всего успокаивает, что сам механизм определения полезного срока службы основных средств остался прежним – как и в текущем году (см. таблицу).

| № | Что делать |

| 1 | Сначала отыщите в ОК 013 наиболее подходящее наименование своего имущества и запомните код |

| 2 | Бывает, что идентичное наименование в классификаторе отсутствует. Тогда – группу, к которой можно причислить ваш объект. Смотрите код группы. |

| 3 | После по коду найдите ваше ОС в Классификации (коды там в левом столбике) |

| 4 | Смотрите амортизационную группу, в которую попадает имущество |

| 5 | Определите период полезной эксплуатации согласно этой группе |

Когда выяснили период полезного использования основного имущества, закрепите это приказом об установлении нормативных сроков службы основных средств от имени глава фирмы.

Как ни странно, такой документ имеет свободную форму. Обязательного бланка или шаблона в законе нет. Наверно, самое главное, что в нем должно быть:

Чтобы облегчить вашу задачу, мы покажем это на примере с образцом приказа об установлении нормативных сроков службы основных средств .

ПРИМЕР

Компания приобрела лифт грузовой обычный. Его код по ОК 013-94 – 14 2915263. Согласно Классификации, он относится к третьей группе амортизации. Нормативный срок службы основного средства – от трех до пяти лет включительно. Значит, можно выбрать любое число месяцев в пределах от трех до пяти лет. Окончательный период использования пропишите в приказе гендиректора.

Не забывайте при введении ОС в эксплуатацию указать код по классификатору нормативных сроков службы основных средств в:

Соответствующая графа присутствует в стандартных бланках ОС-1 (см. далее):

Напомним, что использовать в работе данные бланки закон не обязывает. Поэтому если ваша фирма предпочла собственные разработки, не забудьте добавить в них окошко для кода по ОКОФ.

Имейте в виду: нормативный срок службы основных средств един для бухгалтерского и налогового учета.

В 2016 году можно работать на УСН при условии, что остаточная стоимость ОС (она нужна для целей бухучета) составляет не более 100 млн рублей. (подп. 16 п. 3 ст. 346.12 НК РФ). Сразу обратим ваше внимание, что с 2017 года эта планка поднята до 150 миллионов. То есть больше фирм и ИП смогут применять УСН.

Таким образом, для упрощенцев изменится не только срок службы основных средств с 2017 года .

Определяют остаточную стоимость по простой формуле:

Перовнач. цена – Амортизация = Остаточная стоимость А чтобы имущество амортизировать (если это можно делать в силу закона), нужно уточнить срок службы (п. 18 и 19 ПБУ 6/01 «Учет ОС»). Фактически, организация определяет его сама. Правда, все же советуем заглянуть в Классификацию для целей амортизации. Она принята постановлением Правительства РФ от 01.01.2002 № 1. Это обезопасит вас от споров с налоговиками.

Применение объекта «доходы минус расходы» во многих случаях позволяет в налоговом учете отнести на затраты приобретенные ОС в течение одного года. Нужно лишь проплатить имущество и начать работать с ним.

Но учтите: если быстро избавитесь от списанного ОС, налоговую базу по УСН за прошлые периоды придется пересмотреть. А на механизм пересчета влияет именно срок службы основных средств (см. таблицу).

Так, в затраты можно будет включить не стоимость имущества целиком, а только амортизацию по нему. Ее рассчитывают по нормам о налоге на прибыль. А это значит, что вновь придется обратиться к сроку службы основных средств по классификатору .

Теперь о том, надо ли пересматривать срок службы основных средств с 2017 года . Спешим успокоить вас: по имуществу, которое взято на учет до 31.12.2016 включительно, ничего переоформлять и пересматривать закон не требует.

Так, нормативный срок службы основных средств по обновленной Классификации переигрывать не надо. Дело в том, что его определяют единожды – при введении имущества в работу. А продлить его можно, только если компания решит улучшить объект за счет проведения модернизации, реконструкции. Это общий момент для обоих видов учета.

Смело оставляйте в «первичке» по вашим ОС прежние коды. В то же время, ничто не мешает рядом с ними вписать новые. Почему мы об этом заговорили? А потому, что что разработчики бухгалтерского софта могут подсуетиться раньше вас и заменять все старые коды.

Напомним: узнать новый код по старому значению можно из первой таблица приказа Росстандарта от 21.04.2016 № 458. Причем, многие позиции вообще перестали считаться основными фондами.

Вот наглядный пример: