Александр , 03.06.2013 - 21:36

Добрый день, Господа! Я являЛся клиентом банка ВТБ 24 и у меня сложилась непонятная для меня ситуация. В январе 2007 года я оформил автокредит №621/8955-0007224 от 19.01.2007 сроком на 5 лет под 9.5% годовых. На тот момент я работал в г.Москва и имел временную регистрацию. Кредит соответственно получал в Московском доп.офисе. Я исправно платил по автокредиту до моего переезда в г.Иваново по семейным обстоятельствам в декабре 2008. За время работы в г.Москва мною также была получена кредитная карта номиналом 30000 (тридцать тысяч) рублей. В связи с переездом в провинцию мой уровень дохода уменьшился и некоторое время я не мог вносить полную сумму ежемесячного платежа, но тем не менее я производил некоторые платежи, дабы Вы не считали меня злостным неплательщиком. 21.10.2009 я приезжал в г.Москва, где между нами без каких либо проблем был подписан договор по реструктуризации задолженности на коммерческой основе с увеличением процентной ставки на 3% до 12.5% годовых под номером 629/6014-0000160. Я согласился с тем, что за время моей частичной неплатежеспособности моя задолженность перед банком по автокредиту увеличилась примерно на 2000 USD, новый договор был составлен сроком на 5 лет. В договоре прописано, что приоритет на погашение задолженности по данному кредиту идет в виде списания денежных средств с платежной банковской карты (той которая мне выдавалась при первоначальном получении автокредита). Я ежемесячно вносил платежи на данную карту. Последний платеж был от 31 декабря 2010 года. Сегодня (21.02.2011) я позвонил на горячую линию банка, чтобы уточнить, сколько денег мне необходимо внести за последние полтора месяца (были новогодние расходы, поэтому планировал завтра рассчитаться за 2 месяца). Меня ошарашили тем, что моя задолженность составляет 13726 USD, что больше более чем на 5000 USD общей суммы задолженности по автокредиту. Мне объяснили эту ситуацию следующим – все платежи, которые я делал на протяжении полутора лет уходили не на погашение задолженности по автокредиту, а на погашение кредитной карты номиналом 30000 рублей, и делалось это все это время без моего ведома. Относительно кредитной карты, как я понимаю произошло недопонимание. В начале 2010 года мне позвонили и сообщили, что у меня имеется просроченная задолженность по этой карте, я поинтересовался можно ли сделать реструктуризацию данной задолженности, на что мне сообщили, что мне необходимо приехать в Москву в ДО на Мясницкой, где я оформлял данную карту, и написать заявление на реструктуризацию. В тот же день я позвонил на горячую линию ВТБ24 и в отдел по работе с задолженностями, где мне также подтвердили, что мне необходимо приехать в Москву в ДО на Мясницкой и написать заявление на реструктуризацию. На следующий день я взял отгул на работе и приехал в Москву (330 километров) в ДО на Мясницкой. Взял чек с номером у администратора (он сохранился) и занял очередь к специалистам банка. Специалист ответил мне, что он не может принять мое заявление на реструктуризацию, т.к. данный кредит передан в коллекторскую контору. Я сразу отзвонился в отдел по работе с задолженностями, где внятно мне ничего не ответили по поводу того почему же вчера мне сказали приезжать в Москву и попросил у них телефон коллекторской конторы. Поговорив с несколькими сотрудниками, в том числе их руководителем и объяснив ситуацию, я получил ответ, что Банк должен запросить у них обратно дело по моей кредитной карте и впоследствии банк сможет сделать реструктуризацию. У меня возникают следующие вопросы: 1. Если мне была без каких либо проблем сделана реструктуризация задолженности по автокредиту общей суммой около 10 000 USD, почему по кредитной карте с лимитом 30 000 рублей не предложили этого сделать, а передали эту задолженность в коллекторскую компанию, которая к тому же год не выходила на связь, а проценты при этом капали? 2. Я полностью исполнял свои обязательства по платежам по автокредиту, а мои деньги, внесенные как и прописано в договоре через платежную банковскую карту,без моего ведома списывались с моего счета в счет мне неизвестных процентов? 3. Почему о факте передачи задолженности по кредитной карте лимитом 30000 рублей я узнал только приехав в Москву для ее реструктуризации? Можно конечно долго плакаться кому на Руси плохо живется и т.д. Я переехал из Москвы в Иваново, потому что я один содержал маленького сына, его мать, свою мать-пенсионерку, а в Москве я не мог устроить ребенка в детский сад. Моя гражданская жена только 2 недели назад вышла на работу после 6 летнего перерыва и надеяться на то, что она поможет мне выплачивать данные долги не приходится. Неправомерно начисленные с Вашей стороны проценты по автокредиту составляют мою годовую зарплату в Иваново. У меня нет в собственности ничего, автомобиль и тот у Вас в залоге. Очень хотелось бы, чтобы Вы рассмотрели следующую схему нашего дальнейшего сотрудничества: Просьба все платежи, произведенные согласно правилам договора по платежной карте в счет погашения автокредита зачислить теми датами которыми они были осуществлены, соответственно по автокредиту нет и не может быть никаких просрочек, пенни, штрафных санкций и пр. По кредитной карте с лимитом 30 000 рублей, зафиксировать сумму задолженности на момент ее передачи в коллекторскую контору с остановкой накопления процентов не позднее даты передачи ее в коллекторскую контору, с последующей реструктуризацией, т.к. целиком сумму внести не могу, но имею постоянную работу, позволяющую делать ежемесячные платежи. Сама карта была действительна до 02.2010 и после этой даты я не могу платить по ней в кассах банка. С уважением, Александр

А ТЕПЕРЬ СОСТОЯНИЕ НА 3 ИЮНЯ 2013: Суд был полтора года назад и сегодня я передал авто на реализацию приставам и сотрудникам банка. Суд проигнорировал, что у меня не было нарушений по оплате автокредита, что выписка из банка на руках и квитанции об оплате. Да я исправно платил автокредит, но на оплату кредитки с лимитом 30 тыщ уже не наскребал, да и срок действия ее закончился в 2010 году и была она передана коллектоам еще тогда (факт передачи коллекторам преставитель банка в суде опроверг в устной форме - но у меня есть письма от коллекторских агенств которые приходили даже через год после суда и официальных заверений банка что долг по карте закрыт). На кредитку с лимитом 30 000 рублей банк без моего ведома перевел 135 000 из денег моей оплаты за автокредит, меня не информировал, на 135 000 он посчитал не оплатой по автокредиту, начислил проценты и пенни, отсудил машину (судья реально ручная у банка)....Вопрос...как я должен относиться к данному банку..я старался написать без мата. С уважением, Александр 8-910-990-44-99 ИТОГ: Без денег, машины, работы, здоровья, с плохой кредитной историей и долгами..

Погашение с помощью сервисов ВТБ

Перевод с карты на карту

Перевод с карты на карту (необходимо учесть 3 дня на перевод)

Другие способы погашения (с комиссией и зачислением за несколько дней)

Вы можете погасить кредит досрочно (частично или полностью) без комиссии.

При срочной необходимости в денежных средствах каждый человек может обратиться в банк ВТБ24, где ему подберут определенную программу кредитования на индивидуальных условиях. Это позволит использовать полученные средства уже сейчас, а оплатить их в течение определенного срока. Сейчас ВТБ24 не принимает через кассу платежи менее 500 тыс. На сумму менее 500 тыс. можно погашать через банкоматы и через интернет банк

После процедуры оформления кредита при положительном решении банка, подписывается договор в двустороннем порядке. Клиент может получить деньги:

Полученный кредит необходимо оплачивать платежами, указанными в договоре каждый месяц в течение всего периода.

Многие считают, что погашать досрочно кредит не нужно. Хотя на самом деле это не так.

Досрочное погашение прежде всего позволяет уменьшить переплату по вашему кредиту. Все просто — чем больше вы досрочно погашаете, тем меньше ваш долг банку.

От суммы долга банку зависят проценты и ежемесячный платеж. Схема такая — чем больше сумма досрочки — тем меньше ваш долг перед банком, а следовательно и меньше итоговая переплата. Т.е. вы меньше отдадите денег банку. А так толку от денег не будет, если свободные средства вы будете хранить где-нибудь под подушкой.

В определенных случаях при быстром погашении сверх очередного платежа уменьшается ежемесячный платеж по кредиту. Это способствует меньшим ежемесячным тратам по вашему кредиту и улучшению финансового и психологического состояния.

Вы меньше платите — у вас больше денег — вы меньше переживаете, что нужно платить банку и вам не хватит на жизнь.

Бывают случаи, когда появляется возможность погасить кредит досрочно. Досрочное погашение в банке ВТБ24 бывает двух видов:

Для проведения досрочного погашения вам нужно взять паспорт и знать номер договора. С этими данным нужно обратиться в любое отделение банка ВТБ24 и написать заявление.

Имеются следующие особенности:

Важно понимать, что когда вы вносите сумму частичного досрочного погашения не в дату очередного платежа, то часть суммы досрочки идет на оплату процентов, начисленных за текущий период. Оставшаяся сумма идет на уменьшение основного долга, т.е. на досрочное погашение. Специалист банка отразит указанные суммы в заявлении о досрочном погашении

Важно помнить, что при любом виды досрочного погашения необходимо убедится у специалистов банка, что по кредиту отсутствует задолженность, иначе досрочного погашения не произойдет, поскольку внесенные средства пойдут в первую очередь на погашение задолженности.

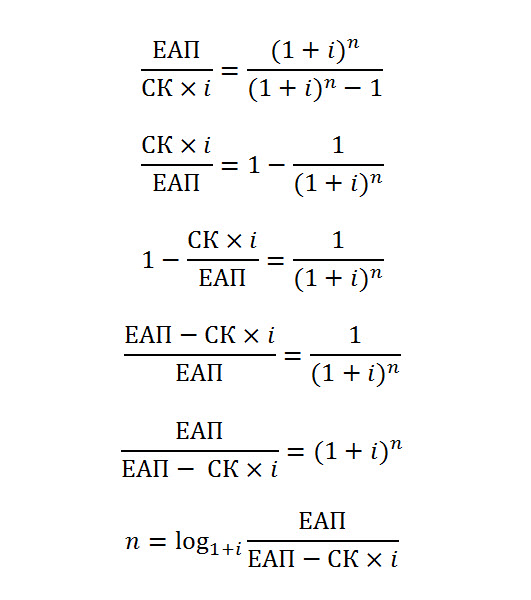

Рассмотрим пример: кредит

| Сумма | Ставка | Срок | Дата выдачи |

|---|---|---|---|

| 1 000 000 | 20% | 60 мес. | 01.07.2014 |

Получаем такой примерный график платежей — см. расчет по .

Первый платеж попадает на август. Через два года в августе 2016 года совершается частичное досрочное погашение в размере 300 000 руб. с выбором варианта уменьшения срока кредита.

Сумма основного долга на 1 сентября 2016 года составляет 699 032.00 руб.

Остаток основного долга после погашения = 699 032.00 — 300 000 =399 032.00 руб.

Поскольку платеж остается таким же 26 493.88 руб., то остается узнать, сколько месяцев надо выплачивать такую сумму, чтобы погасить остаток основного долга.

Выражаем срок кредита через формулы расчета ежемесячного аннуитетного платежа:

Таким образом, подставляем в полученную формулу необходимые значения и получаем новый срок после частичного досрочного погашения

Округляем полученное значение до 17 и получаем такое количество месяцев осталось платить.

Месяц, на который вносилась сумма для частичного погашения по счету был 26, добавляем к нему оставшееся число месяцев 17 и получаем новый срок кредита в 43 месяца (вместо первоначальных 60).

Расчет на нашем калькуляторе этого случая можно найти по .

Тут можно дать следующий совет.

Погасите кредит банка "ВТБ24" досрочно, а мы расскажем Вам, как сделать это правильно!

Кредитными обязательствами в нашей стране обременено очень большое количество людей. И с каждым годом их число только увеличивается. За последние несколько лет количество так называемых "невыездных" граждан увеличилось со 150 тыс. человек до 800 тыс. человек, и нет оснований полагать, что эта цифра не будет расти и дальше. В таких условиях очень важно знать свои права и обязанности по кредитному договору. Всем этим людям может помочь досрочное погашение кредита. О том, что это такое, особенностях досрочного погашения в банке "ВТБ24", правилах погашения мы расскажем в данном материале.

Досрочное погашение кредита - процедура, когда заёмщик выплачивает банку единоразово часть суммы кредита или всю сумму в зависимости от средств, имеющихся в его наличии.

Данный вид погашения кредита действует при любом виде займа, будь то ипотечный кредит, автокредит или простой потребительский кредит.

Если окунуться в историю нашего законодательства, то можно заметить, что на этом уровне заёмщики стали защищены не так уж и давно: только в 2011 году вышел Федеральный Закон №284, разрешающий клиентам банков досрочно погашать свои кредитные обязательства. До этого момента банки шли на различные ухищрения, лишь бы предотвратить досрочные выплаты, которые резко уменьшают их прибыль. В ход шли различного рода комиссии, минимальные и максимальные платежи, прописываемые в договорах, - которые, кстати, существуют и сейчас. - требования в уведомлении и даже штрафы. Сейчас же Закон №284-ФЗ регулирует данные отношения и защищает право заёмщиков в досрочном погашении кредита.

Исходя из определения, можно понять, что существуют два вида досрочного платежа:

Банк "ВТБ24" не взимает со своих клиентов никаких комиссий и не налагает штрафные санкции в связи с досрочным частичным или полным погашением кредита.

Поскольку банком предполагается два варианта частичного погашения кредита, логично будет задаться вопросом: какой из предлагаемых вариантов выгоднее?

Давайте рассмотрим обе ситуации.

С психологической точки зрения, уменьшение суммы ежемесячного платежа выглядит привлекательнее, поскольку снижает нагрузку на семейный бюджет. В этом случае также можно откладывать некоторую сумму на то, чтобы впоследствии ею закрыть единоразово всю сумму кредита. В ситуации, когда на оплату кредита идёт бОльшая зарплаты, такой способ кажется вполне разумным.

Однако математические расчёты опровергают это предположение. Приведём конкретный пример:

Заёмщик берёт кредит на сумму 350 тыс. рублей сроком на 5 лет. Процентная ставка 19,5% годовых. Параметры займа получаются следующими:

размер платежа - 9 175 руб/мес.;

переплата - 200 204 руб. (57,2% от суммы долга)

Предположим, у него появились лишние 50 тыс. рублей, которыми он решил досрочно погасить часть кредита.

При выборе уменьшения суммы ежемесячного платежа параметры будут такими:

Размер платежа - 7 664 руб/мес. (на 1 511 руб. меньше);

переплата - 177 901 руб. (50,8% от суммы долга).

При выборе сокращения срока платежа параметры становятся совсем другими:

размер платежа - 9 1785 руб/мес. (тот же)

переплата - 177 901 руб. (50,8% от суммы долга).

Как мы видим, на правильном выборе варианта частичного досрочного погашения кредита можно сэкономить в данном случае 27 575 руб. К тому же при сокращении срока кредит будет выплачен на год раньше, что не может не быть плюсом. Поскольку банк "ВТБ24" предоставляет такую возможность своим клиентам, мы советуем ею воспользоваться.

Существует мнение, что при длительном кредитовании, к примеру, ипотеке, лучше всего уменьшать размер ежемесячного платежа, поскольку со временем инфляция обесценит значительную часть суммы, что приведёт к облегчению исполнения кредитных обязательств.

Некоторые люди считают, что нет необходимости досрочно погашать кредит, а можно просто откладывать деньги, которые затем будут идти на ежемесячную оплату долговых обязательств. Однако они заблуждаются. И подтверждений этому существует несколько:

Всё просто: чем меньше Вы платите банку каждый месяц, тем больше остаётся на жизнь - переживания постепенно улетучиваются.

Прежде всего стоит отметить, что для досрочного погашения кредита Вам понадобится паспорт и кредитный договор.

С этими документами необходимо обратиться в удобное отделение банка и написать заявление о досрочном погашении. Далее начинаются расхождения в зависимости от вида погашения.

Особенности полного досрочного погашения кредита:

Частичное погашение кредита также имеет свои особенности:

Досрочное погашение кредита - процедура ответственная и довольно непростая. Поэтому необходимо придерживаться следующих правил:

Для более подробного ознакомления с правилами досрочного погашения кредита рекомендуем Вам ознакомиться со следующим видео:

Мы уже рассматривали подробно все способы погашения кредита данного банка в отдельном материале. Здесь же в назывном порядке ещё раз перечислим каждый из них.

Итак, погасить кредит банка "ВТБ24" можно через:

Выбирать данный способ погашения или нет - решать, конечно же, Вам. Но если Вы всё-таки решились на этот шаг, воспользуйтесь следующими советами:

Следовать этим советам достаточно несложно. Гораздо труднее найти в себе силы и заработать деньги для досрочной оплаты кредита. Но если Вы попали на эту статью, значит, они у Вас уже есть. Удачи Вам с данной операцией!

А чтобы облегчить расчёт выплат по досрочному кредиту или сориентироваться при планировании этого процесса, предлагаем Вам воспользоваться кредитным калькулятором, который Вы можете найти по ссылке . Также мы предлагаем Вам памятку, которая позволит не запутаться во всех хитросплетениях кредитных договоров.{attachments}

Калькулятор используется как для расчетов ипотеки на первичном рынке, так и для жилья со вторичного рынка. В качестве первоначального взноса по ипотеке возможно указать материнский капитал.

Калькулятор:

Возможно использовать расчет Excel прямо на сайте либо . Подстановка параметров осуществляется в желтые поля (изменяемые ячейки) . Расчет графика осуществляется по методу аннуитетных платежей на основе указаний ЦБ России. Модель позволяет планировать досрочное погашение ипотеки с сокращением срока выплаты.

Калькулятор досрочного погашения ипотеки ВТБ 24

Вы можете скачать расчетную модель в формате MS Excel нажатием на

Модель позволяет планировать досрочное погашение ипотеки с сохранением одинаковой суммы ежемесячного платежа (аннуитета), но с сокращением срока кредита. Такая методика погашения сейчас применяется в ВТБ 24 и некоторых других банках по желанию клиента. Альтернативный метод расчета с досрочным погашением предполагает сокращение ежемесячного платежа — .

Данный метод погашения доступен также для клиентов банка ВТБ 24 — здесь выбор остается за клиентами (в отличие от Сбербанка, где есть только одна схема). Модель Сбербанка может быть использована для расчета, т.к. она базируется на методике Банка России.

Вступление в силу ФЗ «Об ипотеке (залоге недвижимости)» от 16.07.1998 N 102-ФЗ сделало рынок ипотечного кредитования более клиентоориентированным.

Если ранее банк, предоставивший заемщику ипотечный кредит, был вправе отказать в возможности досрочного погашения (или даже ввести штрафные санкции за таковое), то после принятия закона все, что требуется от заемщика, желающего погасить весь кредит (или его часть) досрочно — это предупредить банк за 30 дней до планируемого перевода денежных средств.

Законом установлен и максимальный срок, за который необходимо написать заявление — 30 дней. Причем банк может изменить этот срок в меньшую сторону. Очевидно, банки не были в восторге от происходящего, ведь досрочное погашение даже части долга приводит к несоответствию запланированной и фактической прибыли по кредиту.

Некоторые из банков, лишившихся части своих доходов, прибегли к крайней мере — введению дополнительных комиссий за досрочное погашение. Начисление подобных комиссий неправомерно, но заемщикам в некоторых случаях приходится прибегать к помощи профессиональных юристов для возврата личных средств, незаконно полученных банком.

Следует сразу подчеркнуть, что подобная практика не относится к ВТБ 24.

На сегодняшний день банки предлагают две схемы платежей по ипотечным кредитам — дифференцированную и аннуитетную.

Очевидно , что частичное досрочное погашение ипотечного кредита приводит к пересчету ранее фиксированного размера ежемесячной выплаты или корректировке срока.

Банк ВТБ 24 точно исполняет прописанные в Федеральном законе «Об ипотеке» требования к банкам. Заемщик может пользоваться законным правом досрочно погасить ипотечный кредит — как полностью, так и частично.

Важно: срок, за который необходимо уведомить банк о намерении досрочно погасить долг — 15 дней. При этом банком устанавливается минимальный платеж в размере 15 тысяч рублей.

Выполнить досрочное погашение ипотеки ВТБ 24 можно следующими способами:

Как оформляется заявление на досрочное погашение ипотечного кредита

Разные банки представляют различные требования к формату уведомления о намерении сделать досрочное погашение. Некоторые банки, включая Сбербанк, предлагают составить и отправить заявление через Интернет-банк.

До недавних пор банк «ВТБ 24» принимал подобные заявления исключительно в письменном виде. Некоторое время назад банк анонсировал возможность уведомления по телефону.

Согласно приведенным на официальном сайте банка данным, заявление-обязательство о полном или частичном досрочном погашении должно, в числе прочего, включать информацию о сумме досрочного платежа (без учета начисленных процентов), кроме того, оно должно быть подано не позднее, чем за один день до наступления следующего платежного периода.

В заявлении о частичном досрочном погашении заемщик может указать, каким образом желает изменить схему погашения кредита.

Банки предусматривают два варианта.

Оба варианта имеют как преимущества, так и недостатки.

Калькулятор ипотеки ВТБ 24, предлагаемый банком на официальном сайте, не предусматривает возможности пересчета платежей при частичном досрочном погашении.

Если выбран аннуитетный способ погашения кредита, то, очевидно, выгода напрямую связана с количеством средств, уже ушедших на погашение кредита.

Но универсального совета дать нельзя — стоит учитывать насколько значителен для вас платеж по ипотеке и насколько стабильна ваша работа.

Скажем, если вы в настоящий момент хорошо зарабатываете, но у вас есть сомнения в том, что ситуация не изменится — разумнее сперва снизить ежемесячный платеж до комфортного уровня, после чего уже прибегать к пересчету срока кредита.

Изменение даты ежемесячного платежа по ипотеке в ВТБ 24

Для изменения календарной даты ежемесячного платежа необходимо написать письменное заявление в отделении банка. Но обращаем ваше внимание на то, что у клиентов банка ВТБ 24 периодически возникают недовольства временем, которое может занять данная процедура. Поэтому рекомендуем заблаговременно озаботиться сменой даты платежа, получить новый согласованный сторонами график платежей.

Получение графика платежей после частичного досрочного погашения

После получения банком дополнительных средств в счет частичного досрочного погашения ипотеки производится перерасчет, по итогам которого менеджер банка предлагает возможные варианты дальнейших выплат. После согласования новый график платежей вступает в силу.

Льготные программы ипотечного кредитования ВТБ 24

Банк ВТБ 24 участвует во всех государственных жилищных программах и принимает любые сертификаты (под материнский капитал, по военной ипотеке) на приобретение недвижимости.

Важно учесть, что ряд заемщиков выражал недовольство тем, что материнский капитал не может быть использован для уменьшения срока кредитования. Зато ставка по ипотечному кредиту для молодой семьи составит всего 11%, максимальная сумма ограничена 8 млн. рублей.

После выплаты всего ипотечного кредита потребуется провести ряд процедур, следствием которых станет освобождение недвижимости от обременения. Для этого вам понадобятся:

Собранные документы необходимо предоставить в Росреестр (через МФЦ), а через пять дней забрать документ, подтверждающий факт снятия с квартиры обременения.

Кстати , подать заявление можно также через сайт Росреестра , при наличии электронной цифровой подписи, которая приобретается в МФЦ

Поздравляем, теперь вы — полноправный собственник приобретенного жилья!