Какую бухгалтерскую отчетность должны сдавать ? Как заполнить упрощенную форму бухгалтерского баланса, отчета о прибылях и убытках для малых предприятий. В статье вы можете скачать бланк баланса малого предприятия и отчет о финансовых результатах. Также здесь вы найдете образец заполнения данных отчетов.

Минфин России 17 сентября 2012 года издал приказ № 113н, который относится к малым предприятиям. Была определена упрощенная отчетность для малых предприятий: форма баланса и отчета о финансовых результатах (прибыли или убытках). Документ вступил в действие 28 октября 2012 года. Для малых предприятий появился выбор – использовать общие или упрощенные методы бухучета и отчетности. Выбранный метод обязательно должен быть обозначен в .

Принципы упрощенного бухгалтерского учета для субъектов малого предпринимательства:

Упрощенная отчетность для малого предприятия включает баланс и отчет о прибылях и убытках. Их отличие от обычной отчетности в том, что упрощенные формы содержат только статьи без детализации.

Бланк баланса малого предприятия, также как и состоит из активов и пассивов. Для каждого указанного вида актива или пассива отражаются сведения за отчетный год (по состоянию на 31 декабря отчетного года) и за два предыдущих года (на 31 декабря этих годов).

Баланс будет составлен верно при условии, что сумма всех активов предприятия равна сумме всех пассивов. Если по итогам заполнения формы баланса это равенство выполняется, значит отчет заполнена верно, можно сдавать его в соответствующие контролирующие органы. Если же равенство не выполняется, придется искать ошибку.

Шапка бланка баланса для субъектов малого предпринимательства заполняется следующим образом, указывается:

Сама форма баланса для субъектом малого предпринимательства заполняется следующим образом:

Материальные внеоборотные средства – стоимость (без амортизации), а также незавершенных капитальных вложений.

Нематериальные, финансовые внеоборотные средства – стоимость (после вычета амортизации), незавершенных вложений в нематериальные средства, долгосрочных вложений финансов, результатов разработок, исследований, отложенных налоговых уплат, причем, вложения финансов должны учитываться по первоначальной стоимости.

Запасы – стоимость товаров на продажу, готовой продукции и сырья.

Денежные средства и их эквиваленты – средства в банке, кассе, а также вложения финансов с высокой ликвидностью, которые возможно реализовать по заранее установленной стоимости.

Финансовые оборотные средства – все краткосрочные вложения финансов (со сроком погашения менее 12-и месяцев), дебиторские задолженности и иные оборотные активы, которые не вошли в предыдущие строки.

Сам отчет о прибылях и убытках содержит следующие строки:

Объем выручки – доходы от основной деятельности, из которых вычтены и акцизный налог (не следует вычитывать вывозные таможенные пошлины).

Расходы по основной деятельности – объем всех расходов по предпринимательской деятельности без разделения на себестоимость, управленческие и коммерческие расходы (в круглых скобках необходимо указать вычеты и минусовые показатели).

Проценты, требующие уплаты – объем всех процентов, которые требуется уплатить по займам, кредитам, за вычетом тех, которые включаются в стоимость инвестиционных активов.

Иные доходы – арендная плата, можно вычесть расходы, которые относятся к этому разделу доходов.

Иные расходы – расходы в связи со сдачей в аренду отдельных объектов или списанием основных средств.

Налог на прибыль – объем текущего , отложенных обязательств по налогам и активам (отложенные налоги, обязательства по активам закон разрешает не рассчитывать).

Чистая прибыль – итоговая прибыль или убыток (без налога).

К отчету о финансовых результатах контролирующие органы могут потребовать приложения:

Если все основные показатели полностью раскрыты в балансе, приложения не требуются. Сдается отчетность малыми предприятиями не только в налоговую инспекцию, но и в органы статистики. Бухгалтерская отчетность малого предприятия считается составленной только после того, как ее подписал руководитель на бумажном экземпляре (подпись бухгалтера не требуется). Подпись обязательно должна содержать число.

А для начала отметим, что не все субъекты малого предпринимательства могут вести упрощенный бухучет и сдавать упрощенную бухгалтерскую отчетность. Исключения указаны в пункте 5 статьи 6 Федерального закона от 06.12.2011 № 402-ФЗ. Так, например, данной льготой не смогут воспользоваться микрофинансовые организации и компании, бухгалтерская отчетность которых подлежит обязательному аудиту (допустим, акционерные общества) (ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ).

Также напомним, какие фирмы вообще относятся к малым. Это компании, которые удовлетворяют критериям, перечисленным в статье 4 Федерального закона от 24.07.2007 № 209-ФЗ. Их три:

По общему правилу в состав бухгалтерской отчетности коммерческих фирм входят:

Так вот малые компании могут обойтись только двумя первыми формами. То есть заполнить лишь бухгалтерский баланс и отчет о финансовых результатах. Приложения к отчетности составляются по усмотрению бухгалтера, если, по его мнению, есть существенные показатели, требующие раскрытия (п. 6 и 6.1 приказа от 02.07.2010 № 66н).

Как мы уже сказали выше, малые компании могут обойтись только двумя основными формами бухгалтерской отчетности. Кроме того, такие компании могут заполнять не общие бланки отчетности, а сокращенные. Приведены они в приложении № 5 к приказу Минфина России от 02.07.2010 № 66н.

В упрощенном балансе всего пять строк для отражения статей актива и шесть — для статей пассива. А во второй форме — семь строк. В упрощенном отчете о финансовых результатах отсутствуют многие показатели, которые выделены в общей форме. Например, такие, как валовая прибыль (убыток), прибыль (убыток) от продаж, доходы от участия в других организациях. В строку «Расходы по обычной деятельности» объединены целых три показателя: себестоимость продаж, коммерческие и управленческие расходы. Не приводится в отчете и справочная информация типа результатов от переоценки внеоборотных активов, базовой и разводненной прибыли (убытка) на акцию. Такую информацию показывать даже в свернутом виде не надо. Также в упрощенных формах не предусмотрена графа, где нужно указывать номер соответствующего комментария, приведенного в пояснительной записке к бухгалтерской отчетности.

Представляя бухгалтерскую отчетность в органы государственной статистики и налоговую инспекцию, после графы «Наименование показателя» нужно самостоятельно добавить графу «Код» и привести в ней коды показателей согласно приложению № 4 к приказу Минфина России от 02.07.2010 № 66н. При этом субъекты малого предпринимательства, включающие в форму укрупненные показатели (без их детализации), код строки указывают по тому показателю, который имеет наибольший удельный вес в составе укрупненного показателя (п. 5 приказа Минфина России от 02.07.2010 № 66н).

Бухгалтерскую отчетность все фирмы в обязательном порядке составляют за истекший год. То есть период с 1 января по 31 декабря. Исключение сделано для организаций, зарегистрированных после 30 сентября. Для них первым отчетным периодом является время с даты регистрации до 31 декабря следующего года (п. 3 ст. 15 Федерального закона от 06.12.2011 № 402‑ФЗ). Правда, по своему желанию и такие фирмы могут составлять отчетность сразу за первый календарный год работы, то есть в общем порядке.

Годовую бухгалтерскую отчетность нужно представить в налоговую инспекцию в течение трех месяцев по окончании отчетного года (подп. 5 п. 1 ст. 23 НК РФ). Аналогичный срок для в органы статистики (п. 2 ст. 18 Федерального закона от 06.12.2011 № 402‑ФЗ).

В течение года фирмы могут формировать месячную и квартальную отчетность. Она называется промежуточной и составляется соответственно ежемесячно и ежеквартально нарастающим итогом с начала года.

Промежуточную бухгалтерскую отчетность представлять в какие-либо не требуется.

ООО «Класс», зарегистрированное в 2015 году, является субъектом малого предпринимательства. И составляет бухгалтерскую отчетность по упрощенным формам.

Посмотрим, как бухгалтер заполнит бухгалтерский баланс за 2015 год, руководствуясь данными, приведенными в табл. 1.

|

Счет, субсчет |

Сальдо на 31.12.2015, руб. |

|

|---|---|---|

|

01 «Основные средства» |

||

|

02 «Амортизация основных средств» |

||

|

04 «Нематериальные активы» |

||

|

05 «Амортизация нематериальных активов» |

||

|

10 «Материалы» |

||

|

20 «Основное производство» |

||

|

43 «Готовая продукция» |

||

|

50 «Касса» |

||

|

51 «Расчетные счета» |

||

|

58 «Финансовые вложения» |

||

|

60 «Расчеты с поставщиками и подрядчиками», 60-1 «Расчеты по приобретенным товарам, услугам» (краткосрочная задолженность) |

||

|

62 «Расчеты с покупателями и заказчиками», 62-1 «Расчеты по проданным ТМЦ» (краткосрочная задолженность) |

||

|

62 «Расчеты с покупателями и заказчиками», 62-2 «Авансы полученные» (краткосрочная задолженность) |

||

|

68 «Расчеты по налогам и сборам» (краткосрочная задолженность) |

||

|

69 «Расчеты по социальному страхованию и обеспечению» (краткосрочная задолженность) |

||

|

70 «Расчеты с персоналом по оплате труда» (краткосрочная задолженность) |

||

|

80 «Уставный капитал» |

||

|

84 «Нераспределенная прибыль (непокрытый убыток)» |

||

Прокомментируем заполнение отдельных строк в активе баланса.

Стоимость основных средств в размере 500 000 руб. (600 000 руб. - 100 000 руб.) следует отразить по статье «Материальные внеоборотные активы».

Нематериальные активы в размере 97 000 руб. (120 000 руб. - 23 000 руб.) — по строке «Нематериальные, финансовые и другие внеоборотные активы». Сюда же надо отнести финансовые вложения (при условии, что все они долгосрочные) в размере 150 000 руб. Итоговый показатель строки — 247 000 руб. (97 000 руб. + 150 000 руб.). Поскольку удельный вес финансовых вложений в показателе больше, чем доля нематериальных активов, код строки будет 1170 (по показателю «финансовые вложения»).

В строку «Запасы» надо записать показатель, в который включены данные по материалам, незавершенке и готовой продукции. Он равен 163 000 руб. (23 000 руб. + 50 000 руб. + 90 000 руб.).

Строка «Денежные средства и денежные эквиваленты» включает денежные средства в кассе и на счете. Общая сумма — 215 000 руб. (10 000 руб. + 205 000 руб.).

И теперь пассив баланса. Уставный капитал, а также нераспределенная прибыль отражаются по одной строке «Капитал и резервы». Сумма строки равна 210 000 руб. (10 000 руб. + 200 000 руб.). Код строки ставится по показателю, имеющему наибольший удельный вес в составе укрупненного показателя. Это нераспределенная прибыль. Поэтому код строки — 1370.

Образец заполнения бухгалтерского баланса смотрите ниже.

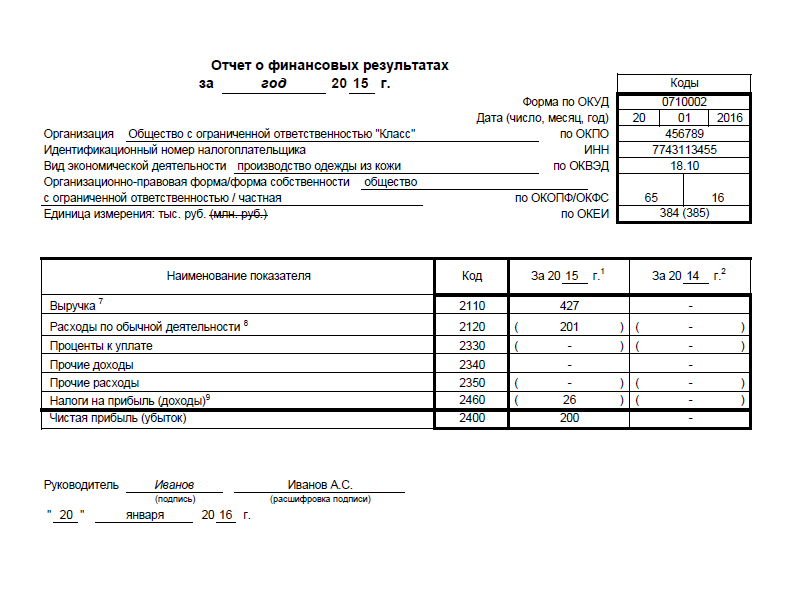

Отчет о финансовых результатах заполняется бухгалтером исходя из данных, приведенных в табл. 2.

В строку «Выручка» надо записать сумму выручки.

Для строки «Расходы по обычной деятельности» показатель рассчитывают путем суммирования трех показателей: себестоимость, коммерческие расходы и управленческие расходы. Итого сумма составляет 201 000 руб. (136 000 руб. + 43 000 руб. + 22 000 руб.). Поскольку себестоимость продаж больше, чем другие расходы, статье надо присвоить код 2120, предназначенный для себестоимости.

«Упрощенный» налог отражают в скобках по строке «Налоги на прибыль (доходы)» с кодом 2460.

Финансовый результат (прибыль) равен 200 200 руб. (427 000 руб. - 201 000 руб. - 25 800 руб.).

Образец заполнения отчета о финансовых результатах смотрите ниже.

Компании, которые должны проводить обязательный аудит, указаны в статье 5 Федерального закона от 30.12.2008 № 307-ФЗ. И если ваша фирма к таковым относится, вы не вправе составлять отчетность в упрощенном виде. Такой запрет прямо предусмотрен бухгалтерским законодательством (п. 5 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ).

Поэтому, если вы заполняете упрощенные формы, значит, аудит для вашей организации не обязателен. Вы можете проводить данную процедуру добровольно. Представлять заключение куда-либо в таком случае вы не обязаны. Это следует из формулировки пункта 2 статьи 18 Федерального закона от 06.12.2011 № 402-ФЗ.

Экономические субъекты, указанные в ч. 4 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», могут формировать бухгалтерскую отчетность по упрощенной системе либо в общеустановленном порядке (п. 6 Приказа Минфина России от 02.07.2010 N 66н). Соответствующее решение принимается организациями самостоятельно.

Организация, применяющая упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, может:

— составлять бухгалтерскую отчетность в сокращенном объеме (бухгалтерский баланс и отчет о финансовых результатах — для коммерческой организации; бухгалтерский баланс и отчет о целевом использовании средств — для некоммерческой организации). В частности, решение вопроса о включении в бухгалтерскую отчетность отчета об изменениях капитала и отчета о движении денежных средств определяется необходимостью приведения в приложениях к бухгалтерскому балансу, отчету о финансовых результатах, отчету о целевом использовании средств наиболее важной информации, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности (пп. «б» п. 6 Приказа Минфина России от 02.07.2010 N 66н, п. 26 Информации Минфина России от 29.06.2016 N ПЗ-3/2016);

— использовать упрощенные формы бухгалтерского баланса, отчета о финансовых результатах и отчета о целевом использовании средств (п. 6.1 Приказа Минфина России от 02.07.2010 N 66н, п. 27 Информации Минфина России от 29.06.2016 N ПЗ-3/2016). Если организация не применяет указанные формы, то в бухгалтерский баланс, отчет о финансовых результатах, отчет о целевом использовании средств она может включить показатели только по группам статей (без детализации показателей по статьям) (пп. «а» п. 6 Приказа Минфина России от 02.07.2010 N 66н, п.

27.1 Информации Минфина России от 29.06.2016 N ПЗ-3/2016).

Внимание! Религиозные организации, у которых за отчетные (налоговые) периоды календарного года не возникало обязанности по уплате налогов и сборов, не обязаны представлять в налоговый орган годовую бухгалтерскую (финансовую) отчетность

Упрощенная бухгалтерская (финансовая) отчетность (КНД 0710096) >>>

Упрощенная форма бухгалтерского баланса (ОКУД 0710001) >>>

Упрощенная форма отчета о финансовых результатах (ОКУД 0710002) >>>

Упрощенная форма отчета о целевом использовании средств (ОКУД 0710006) >>>

—————————————-

Вернуться назад на Бухгалтерский баланс 2018

С недавних пор малые предприятия имеют право сдавать финансовую отчетность по упрощенным формам. Разберем облегченный баланс на примере.

Начиная с бухгалтерской (финансовой) отчетности малые предприятия могут сдавать отчетность по упрощенным формам. Они приведены в приложении № 5 к приказу Минфина России № 66н.

Напомним, главными критериями отнесения фирм к субъектам малого предпринимательства являются численность сотрудников и выручка фирмы в течение последних двух лет. Число работников не должно превысить 100 человек в год, а выручка 400 млн. в год (п. 1 ст. 4 Федерального закона № 209-ФЗ).

Начать заполнение баланса нужно с заголовочной части, так называемой «шапки». В ней указывают все те же данные, что и в обычной форме: название фирмы, вид деятельности, организационно-правовая форма или форма собственности. Составлять упрощенный баланс можно тоже в тысячах или миллионах рублей.

В упрощенной форме бухгалтерского баланса нет разделов и показателей существенно меньше, чем в стандартной форме: пять показателей в активе и шесть в пассиве. Их значения нужно приводить за три года, по состоянию на 31 декабря.

Первым показателем в активе упрощенного баланса следует строка 1150 «Материальные внеоборотные активы». В этой строке баланса указывают информацию об остаточной стоимости основных средств, а также данные о незавершенных капитальных вложениях в основные средства.

В следующей строке «Нематериальные, финансовые и другие внеоборотные активы» отражают информацию по нематериальным активам, результатам исследований и разработок, поисковым активами, доходным вложениям в материальные ценности, отложенным налоговым активам и прочим внеоборотным активам.

Данная строка может объединять в себе информацию сразу семи строк обычного баланса: 1110, 1120, 1130, 1140, 1160, 1180 и 1190.

В укрупненных строках баланса надо поставить код того показателя, который имеет наибольший удельный вес в составе этого показателя (п. 5 приказа Минфина России года № 66н).

Например, если по строке «Нематериальные, финансовые и другие внеоборотные активы» большая часть в сумме показателей представлена нематериальными активами, то необходимо поставить код 1110, если же результатами исследований и разработок, то – 1120.

Следующие две строки: Запасы; Денежные средства и денежные эквиваленты, и названием, и кодами строк соответствуют строкам 1210 и 1250 стандартного баланса.

Здесь отражают дебиторскую задолженность покупателей, суммы НДС по приобретенным ценностям, денежные средства и краткосрочные финансовые вложения (со сроком погашения, не превышающим 12 месяцев), а также другие оборотные активы компании.

В зависимости от существенности показателя, этой строке может быть присвоен один из кодов: 1220 (НДС по приобретенным ценностям), 1230 (дебиторская задолженность), 1240 (финансовые вложения (за исключением денежных эквивалентов), 1260 (прочие оборотные активы).

В последней строке актива баланса – 1600 «Баланс» вносят итоговую сумму всех статей актива баланса.

Пассив упрощенного баланса состоит из шести строк. В первой строке «Капитал и резервы» указывают совокупные данные, отражаемые в разд. III «Капитал и резервы» обычной формы баланса.

По следующим двум строкам отражают сведения о долгосрочных обязательствах. По строке 1410 «Долгосрочные заемные средства» указывают сведения о кредитах и займах, срок погашения которых превышает 12 месяцев.

Строка 1450 «Другие долгосрочные обязательства» предназначена для отражения всех других обязательств, срок погашения которых превышает 12 месяцев.

Следующие три строки предназначены для отражения краткосрочных обязательств (срок погашения которых не превышает 12 месяцев).

В строку 1510 «Краткосрочные заемные средства» вносят данные о кредитах и займах, а в строку 1520 — кредиторскую задолженность.

Для всех остальных обязательств предназначена строка 1150 «Другие краткосрочные обязательства».

В последней строке баланса 1700 «Пассив» указывают сумму всех статей пассива.

Если вашей фирме необходимо пояснить какие-то показатели баланса и отчета о финансовых результатах, то к ним нужно составить еще и пояснения. В них нужно привести только самую важную информацию, без которой невозможно оценить финансовое состояние вашей компании.

Как указали финансисты, в Информации «Бухгалтерская отчетность субъектов малого предпринимательства», в пояснениях целесообразно указать, например:

Положения учетной политики, которые необходимы для объяснения порядка формирования показателей бухгалтерского баланса и отчета о финансовых результатах (какой метод учета доходов и расходов использует компания; учитывается ли отложенный налог на прибыль наряду с текущим, факты перспективного изменения учетной политики или перспективного пересчета при исправлении существенных ошибок и т.п.);

Данные о существенных фактах хозяйственной жизни, которые не раскрыты показателями бухгалтерского баланса и отчета о финансовых результатах.

Это может быть информация о существенных операциях с собственниками (учредителями), таких как начисления и выплаты дивидендов, вклады в уставный капитал и т.п.

![]()

Безработица 2018

Бизнес-план 2018

Бухгалтерская отчетность 2018

Бухгалтерские документы 2018

Бухгалтерские изменения в 2018 году

Назад | | Вверх

©2009-2018 Центр управления финансами. Все права защищены. Публикация материалов

разрешается с обязательным указанием ссылки на сайт.

Совсем недавно законодатель разрешил нам сдавать упрощенный бухгалтерский баланс. Министерством финансов разработаны облегченные формы и в 2013 году фирмы могли воспользоваться ими, когда сдавали отчетность за 2012 год.

Баланс по упрощенной форме за 2016 год могут сдавать не все компании, а только те, которые относятся к субъектам малого предпринимательства. Это очень удобно, так как баланс для малых предприятий за 2016 год может содержать гораздо меньшее количество форм по сравнению с традиционной полной формой бухгалтерской отчетности. Небольшая компания сама может решить, что ей удобнее - полноценный отчет или его упрощенная версия. Выбранный способ надо отразить в действующей учетной политике.

По облегченной форме может сдаваться баланс малого предприятия за 2016 год. Также воспользоваться подобным правом могут компании, принимающие участие в реализации инновационного проекта «Сколково», некоммерческие предприятия.

К малым предприятиям можно отнести юридические лица:

Баланс по упрощенной форме не может сдаваться компаниями, у которых предусмотрен обязательный аудит отчетности (сюда попадает любое акционерное общество, так как для них аудиторское заключение необходимо), строительные и жилищные кооперативы, микрофинансовые предприятия, госучреждения, нотариальные конторы, адвокаты, партии и ряд других.

Бухгалтерский баланс малого предприятия формируется в соответствии с приложением к Приказу № 66н, утвержденному Минфином 02 июля 2010 г. Помимо показателей за отчетный год, в нем указываются показатели за два предыдущих года, для этого предусмотрены специальные столбцы, куда заносятся данные на конец года.

Форма по ОКУД 0710001 (бухгалтерский баланс для малых предприятий имеет сейчас именно такой номер) используется для отчетности за текущий 2016 год, а также за 2015. До этого использовалась другая форма, которая применялась с 2012 по 2014 годы.

Баланс для малых предприятий 2016 включает в обязательном порядке две формы - сам бухгалтерский баланс (форма 1) и отчет о финансовых результатах (форма 2). Если компания посчитает нужным предоставить больше форм для раскрытия недостающих сведений, то это допускается.

Компании, использующие форму по ОКУД 0710001, указывают данные крупно без детализации по статьям, так как данная форма отражает более общие показатели и количество строк в форме значительно меньше.

Неважно, какую систему налогообложения выбрала фирма, возможно и УСН, всем без исключения необходимо отчитываться перед госорганами и составлять годовую бухгалтерскую отчетность.

Вне зависимости от того какой выбран объем предоставляемой отчетности - полная или упрощенная, требуется соблюдение законодательных сроков ее представления. За 2016 год сдается до 31 марта 2017 года (четверг). При пропуске законного срока следуют значительные штрафы.

Так как подаем отчетность в обязательном порядке в два госоргана — это налоговая инспекция и органы статистики, то и штрафы разные. В первом случае придется уплатить по 200 рублей за каждый вовремя не представленный документ, во втором случае предусмотрена ответственность от 3000 до 5000 рублей.

Когда деятельность не ведется, фирмы все равно должны сдать нулевую отчетность, в противном случае штрафы их ждут такие же.

По каждой из строк баланса приводятся показатели за 3 года, если какой-то показатель отсутствует, то ставится прочерк. Код в строке проставляется в зависимости от того, чей удельный вес в составе этого укрупненного показателя наибольший. К примеру, если у компании на конец отчетного периода больше всего дебиторской задолженности, то в строке «Финансовые и другие оборотные активы» в балансе проставляется код 1230 (см. пример заполнения баланса для малого предприятия ниже).

Начнем с Актива баланса . Он состоит из пяти разделов и валюты баланса по разделу Актив (строка 1600). В Активе отражается все имущество компании, которое делится на оборотные и внеоборотные активы.

В строке «Материальные внеоборотные активы » отражаются данные об основных средствах. Это могут быть здания, сооружения, транспорт и т.п. Сюда заносится сальдо счетов 01 и 03 за вычетом сальдо 02 счета, а также прибавляются расходы по незавершенному строительству (счет 08).

В строке «Нематериальные, финансовые и другие внеоборотные активы » формируется стоимость нематериальных активов (к ним относятся: научные труды, произведения искусства, программы для ЭВМ, изобретения и т.п.), отражаются остатки по депозитам (счет 55), долгосрочные вложения (счет 58), а также сальдо по дебету по счетам 60, 62, 68, 69, 70, 71, 73, 75 и 76.

Заполнение строки «Запасы » упрощенного бухгалтерского баланса не отличаются от общепринятого заполнения бухгалтерской отчетности. В запасах учитывается стоимость сырья и материалов, не переданных в производство, а учтенных по дебету счетов 10, 15, 16, стоимость готовой продукции, отраженной по дебету счетов 43 и 45, размер издержек на незавершенное производство, учтенных на счетах 20,23,29 и т.п.

В строке «Денежные средства и денежные эквиваленты » указывается наличие денежных средств компании в российских рублях и иностранной валюте, которые имеются на счетах либо в кассе предприятия, а также денежные эквиваленты. Отражается сальдо по счетам: 50, 51, 52, 55 (кроме сумм, отражаемых по строкам 1170 и 1240), 57.

Строчка «Финансовые и другие оборотные активы » отображает информацию о краткосрочных финансовых вложениях (счет 58), о дебиторской задолженности, предъявленном НДС, но не принятом к вычету, сумме акцизов и других оборотных активов организации.

В валюте актива - это строка 1600, указывается сумма всех показателей, рассмотренных выше. Она отражает все имуществом компании.

Пассив упрощенного баланса состоит из 6 разделов и отражает источники формирования средств компании. Источники бывают в виде собственных средств, они отражаются в строке «Капитал и резервы » и включают информацию об уставном и добавочном капитале, о резервном фонде и нераспределенной прибыли. Сюда заносятся данные по счетам 80 (за минусом дебетового сальдо счета 81), 82, 83 и 84.

Также компании привлекают заемные денежные средства, которые зафиксированы в строке «Долгосрочные заемные средства ». Здесь находится задолженность по долгосрочным кредитам и займам (счет 67). Под долгосрочными понимаются обязательства со сроком погашения более 1 года. В данной строке отражается сальдо счетов 60, 62, 68, 69, 70, 71, 73, 75 и 76. И есть еще «Краткосрочные заемные средства», на нем отражается остаток по счету 66.

Название строки «Кредиторская задолженность » полностью раскрывает ее суть. Здесь содержатся показатели кредитового сальдо счетов 60, 62, 68, 69, 70, 71, 73, 75 и 76.

Строка «Другие краткосрочные обязательства » вполне может не заполняться, если уже указана вся информация.

Показатель строки 1700 отражает общую величину пассивов организации. Результаты Актива и Пассива должны быть равными.

Скачать бланк упрощенного баланса

По материалам сайта Современный предприниматель (C)

ГлавнаяБухгалтерский учёт

Бухгалтерская отчётность организации должна быть составлена и отправлена в ИФНС, органы государственной статистики и внебюджетные фонды не позднее установленных сроков сдачи, строго регламентированных законодательством РФ. Любое нарушение сроков сдачи бухгалтерской отчётности влечёт за собой штрафные санкции, также установленные законодательством РФ.

Первый квартал:

До 15 апреля, в фонд социального страхования, сдаётся расчётная ведомость по средствам ФСС.

До 20 апреля, в ИФНС по месту учёта, сдаётся декларация ОПС, ЕСН и НДС.

До 25 апреля, для организаций применяющих упрощённую систему налогообложения, сдаётся декларация УСН.

До 28 апреля, сдаётся декларация Прибыль.

До 30 апреля, сдаётся декларация Имущество, бухгалтерский баланс (форма 1) и отчёт о прибылях и убытках (форма 2).

Первое полугодие:

До 15 июля, в фонд социального страхования, сдаётся расчётная ведомость по средствам ФСС.

До 20 июля, в ИФНС по месту учёта, сдаётся декларация ОПС, ЕСН и НДС.

До 25 июля, для организаций применяющих упрощённую систему налогообложения, сдаётся декларация УСН.

До 28 июля, сдаётся декларация Прибыль.

До 30 июля, сдаётся декларация Имущество, бухгалтерский баланс (форма 1) и отчёт о прибылях и убытках (форма 2).

Российским законодательством предусматривается представление в инспекцию ФНС бухгалтерской отчетности компаниями категории малого бизнеса. Возможность формировать упрощенный пакет финансовой отчетности значительно облегчает деятельность сотрудников бухгалтерской службы.

Несмотря на то, что несколько лет назад малые предприятия были в принципе освобождены от составления отчетности, составление ее в сокращенном виде зачастую не вызывает сложностей .

Субъекты бизнеса, относящиеся к категории малых коммерческих предприятий, в 2018 году обязаны сдавать упрощенный пакет финансовой отчетности, которая включает в себя , отчет о финансовых результатах и о целевом использовании денежных средств.

В том случае, если компания занимается ведением некоммерческой деятельности, ей необходимо подготовить бухгалтерский баланс и отчет о целевом использовании денежных средств . Тем не менее, если «налоговики» потребуют дополнительные сведения, компании обязаны их предоставить.

Кто же вправе сдавать в инспекцию упрощенную финансовую отчетность? К таким компаниям относятся :

Запрещено формировать упрощенную отчетность организациям, чья деятельность подвержена обязательному проведению аудита, а также государственным компаниям, строительным и жилищным кооперативам, нотариусам, адвокатам и иным субъектам, согласно ст. 4 Федерального закона № 209-ФЗ .

К предприятиям малого бизнеса относят компании, деятельность которых соответствует установленным ограничениям :

Каждая компания, организованная в форме юридического лица, должна закрепить методологию ведения налогового и бухгалтерского учета в таком внутреннем документе, как в соответствие с требованиями . Этот внутренний документ утверждается приказом руководителя и должен содержать такие сведения , как:

При утверждении учетной политики малым предприятиям необходимо обратить внимание на то, что существуют принципы, позволяющие им организовать систему ведения учета значительно проще .

Также с 1 января для малых компаний стало возможным отражать поступления материалов по ценам поставщика, не учитывая транспортные и прочие второстепенные расходы. Все компании, относящиеся к малому бизнесу, вправе единовременно списывать приобретенные материальные запасы.

Также с 1 января для малых компаний стало возможным отражать поступления материалов по ценам поставщика, не учитывая транспортные и прочие второстепенные расходы. Все компании, относящиеся к малому бизнесу, вправе единовременно списывать приобретенные материальные запасы.

Все эти особенности, несомненно, следует отразить в учетной политике компании . В противном случае, компания не вправе их применять.

Несмотря на то, что учетная политика является исключительно внутренним документом и не требует предоставления в инспекцию ФНС, формировать ее необходимо ежегодно. При осуществлении , сотрудники органов налогового контроля в первую очередь потребуют именно этот документ для того, чтобы оценить обоснованность применения тех или иных методов ведения учета.

В ходе осуществления деятельности каждой компании могут возникать ошибки в организации системы хозяйственного учета. При обнаружении таких ошибок компания немедленно должна проанализировать ситуацию и принять меры по их устранению.

Организациям малого бизнеса разрешено корректировать нарушения прошлых лет, выявленные в течение отчетного периода. Исправления осуществляют с применением . Сравнительные показатели отчетности пересчитывать за текущий период не нужно. Такие упрощенные правила коррекции выявленных ошибок актуальны только для значительных нарушений прошлых периодов. Все иные ошибки исправляются в соответствие с ПБУ 22/2010 .

В том случае, если нарушения за предыдущий год выявлены до предоставления в инспекцию пакета годовой бухгалтерской отчетности, то разрешается такие ошибки исправить и заново подготовить формы отчетности для инспекции.

В соответствие с Федеральным законом № 402-ФЗ каждый факт хозяйственной жизни компании должен быть подтвержден первичным учетным документом. У организаций есть право самостоятельно разработать и утвердить формы.

В соответствие с Федеральным законом № 402-ФЗ каждый факт хозяйственной жизни компании должен быть подтвержден первичным учетным документом. У организаций есть право самостоятельно разработать и утвердить формы.

Главным требованием является наличие в таких документах обязательных реквизитов, среди которых выявляют следующие :

Документ первичного бухгалтерского учета формируется либо в процессе совершения операции, либо непосредственно после ее завершения.

Прежде чем приступить к составлению бухгалтерского баланса, небольшое предприятие должно его реформировать. сводится к закрытию всех счетов учета финансового результата, таких как 90, 91 и 99. По итогам этой операции на формируется положительный или отрицательный результат деятельности по окончанию календарного года. На основе полученной информации в компании составляется бухгалтерский баланс.

Прежде чем приступать к закрытию счетов, следует проверить, корректно ли отражены хозяйственные операции в течение истекшего периода. Для этих целей уполномоченными лицами осуществляется ревизия обязательств и активов компании и сопоставляются полученные показатели с учетными данными. Также малым предприятиям следует рассчитать все налоги за предшествующий год, так как они непосредственно влияют на финансовый результат. Если все данные совпали, то можно приступать к реформации баланса.

Все процедуры оформляют последним числом календарного года, даже в том случае, если реформацию осуществляют в феврале.

В первую очередь закрывают счета и 91, а после этого производят закрытие счета 99 «Прибыли и убытки», на котором в течение календарного года отражались результаты деятельности компании.

По итогам года все субсчета 90, 91 и 99 счетов должны иметь нулевое сальдо и на счете 84 формируется итоговый результат:

После закрытия счетов процедура реформации бухгалтерского баланса считается завершенной, и бухгалтер может приступать к формированию отчетности .

Особенности формирования бухгалтерской отчетности представлены в данном видео.

К формированию бухгалтерской финансовой отчетности нормативно-правовыми актами предъявляются определенные требования:

При составлении необходимо отображать данные за несколько предшествующих периодов, что сделает проверку более понятной для инспектора. Если данные являются несопоставимыми, то предшествующие показатели подлежат корректировке.

Все значимые показатели следует отображать в отчетности обособленно друг от друга.

Степень детализации компании должны определить самостоятельно в той мере, чтобы обеспечить заинтересованных пользователей финансовой актуальной и достоверной информацией относительно деятельности компании.

Компании, относящиеся к представителям малого бизнеса, должны предоставить в инспекцию ФНС пакет бухгалтерской финансовой отчетности, включающий в себя следующие документы:

Упрощенный бухгалтерский баланс имеет в своем составе только укрупненные статьи. Отчет о финансовых результатах не содержит информации о величине налога на прибыль, расходам по основной деятельности, так как в большинстве случаев значения этих показателей не являются существенными.

Органы налогового контроля пристально следят за соблюдением сроков подачи бухгалтерской финансовой отчетности малыми предприятиями. За непредставление установленных форм отчетности компании грозит штраф за каждый отсутствующий документ.

При исчислении величины штрафа «налоговики» будут отталкиваться от полного пакета форм бухгалтерской отчетности. Помимо общего штрафа ответственность ждет и должностных лиц, допустивших нарушение, в размере от 300 до 500 рублей .

Предоставлять бухгалтерскую финансовую отчетность малым предприятиям следует один раз в год по окончанию налогового периода до 31 марта . Передав отчетность в органы налогового контроля, компании обязаны отправить дублирующий пакет документов и в органы статистики. Если организация зарегистрирована после 30 сентября, ей не нужно формировать отчетность по итогам этого года.

Передать отчетность можно как лично, так и через представителя компании. Для этого совсем необязательно посещать инспекцию. Можно отправить документы по почте письмом с описью или воспользоваться сетью интернет.

Таким образом, в 2019 году представители малого бизнеса должны предоставить бухгалтерскую отчетность за 2018 год не позднее 31 марта 2019 года .

Несмотря на то, что небольшим компаниям разрешено сдавать бухгалтерскую отчетность в упрощенном формате, составление и передача пакета документов в органы налогового контроля требуют от бухгалтера наличия актуальных бухгалтерских знаний и контроля над последними изменениями в законодательстве страны.

Как правильно хранить документы бухгалтерской отчетности — на данном видео.

Некоторым предприятиям законом № 402-ФЗ от 06.12.2011 о бухучете разрешается использовать упрощенные методы ведения учета и сдавать соответствующую отчетность . К подобным компаниям относят предприятия малого бизнеса, не означенные в ч. 5 ст. 6 закона № 402-ФЗ, а также некоммерческие организации и фирмы, участвующие в проекте «Сколково». Как формируется упрощенная отчетность, узнаем из настоящей статьи.

В состав упрощенной бухгалтерской отчетности входят две формы, утвержденные приказом МФ РФ № 66н:

По аналогии с традиционной финансовой отчетностью эти формы составляют на окончание отчетного года. Форма баланса № 0710001 включает предоставление итоговых сведений за отчетный год, а также за прошлый и позапрошлый. Несмотря на упрощенный вариант, в балансе приводятся все необходимые сведения об активах и их источниках. Упрощенный баланс устроен, как и обычная форма, содержит те же показатели, что и общий. Различием можно считать лишь более укрупненное отражение информации, т.е. каждая строка имеет наибольший удельный вес.

Баланс малого предприятия с расшифровкой строк, и ОФР (форма № 0710002) отражают данные о доходах и расходах компании, признанных в бухучете также за отчетный и предыдущий ему периоды. Базой для заполнения этих форм служит оборотно-сальдовая ведомость , в которой сконцентрированы все данные по остаткам счетов на начало периода, обороты по счетам и сальдо на конец периода.

Прежде чем разобраться, как заполнить упрощенный баланс, рассмотрим, какие показатели участвуют в формировании значений каждой строки баланса. Контролирующие органы требуют предъявления форм с нумерацией строк, поэтому заполнять баланс мы будем, используя применяемые коды.

|

Код строки |

Входит сальдо счетов |

|

|

Актив |

||

|

04, 08 с/сч вложений во внеоборотные активы, 09, 58 |

||

|

58, 60, 62, 68, 69, 71, 71, 73, 75, 76 |

||

|

1600: Итого актив баланса |

сумма строк |

|

|

Пассив |

||

|

60,62,68,69,70,71,73,76, 75 с/счет расчетов по выплате доходов |

||

|

1700: итого пассив баланса |

сумма строк |

|

Значения строк 1600 и 1700 должны быть одинаковы, т. е. баланс между активом и пассивом должен быть соблюден. Равнозначность обеих частей является одним из критериев правильности заполнения формы.

Продолжая осваивать порядок заполнения упрощенной бухгалтерской отчетности в 2017 году, обратимся к форме 2 – ОФР, имеющей свои особенности составления – значения доходов и расходов от продаж записываются без скобок, прочие расходы – в скобках. В этом отчете также ориентируются на нумерацию строк:

|

Значения |

№ строки |

Обороты счетов |

|

|

по Д/ту |

по К/ту |

||

|

Выручка (кроме НДС и акцизов) |

90/3 с/сч «НДС» |

90/1 с/сч «Продажи» |

|

|

Расходы по обычной деятельности |

90/2 с/счета себестоимости, коммерческих и управленческих затрат |

||

|

Пр. доходы |

91 с/сч НДС |

91 с/сч прочих доходов |

|

|

% к уплате |

Сумма процентов, уплаченных по предоставленным кредитам |

||

|

Пр. расходы |

Дебет. оборот 91 с/сч прочих расходов – стр. 2330 |

||

|

Если фирма уплачивает: ННП, то проставляет в строке сумму стр. 180 2-го листа декларации ННП; УСН «Доходы», то вычисляет разницу значений строк 133 и 143 разд. 2.1.1 декларации по налогу при УСН; ЕНВД, сумму, причитающуюся к уплате |

|||

|

Чистая прибыль (убыток) |

Значение выводится по формуле: Стр. 2110 – стр. 2120 + стр. 2340 – стр. 2350 – стр. 2410 Положительный результат означает прибыль (указывается без скобок), отрицательный – убыток (в скобках). |

||

Заполним отчетность малого предприятия ООО «Гиацинт», применяющего УСН «Доходы» на примере:

Оборотно-сальдовая ведомость фирмы за год:

№ счета

Сальдо на начало периода

Обороты

Сальдо на конец

итого

Допустим, что проценты, уплаченные за предоставленный заем, составили 5000 тыс. руб., прочих расходов в предприятии не было, а рассчитанный налог по УСН составил 69000 тыс. руб.

Разберем заполнение упрощенной бухгалтерской отчетности за 2017 год. Соблюдая принцип равноценности обеих частей, вносим значения в строки:

Сальдо по счетам

Д/т (01 + 08) – К/т 02

400000 + 157000 – 240000 = 317000

Д/т (10 + 41 +44)

18000 + 61000 + 5100 = 84100

Д/т (50 + 51 + 52)

42200+ 292600 + 50000 = 384800

Д/т (62 + 71 + 76)

111900 + 67000 = 178900

Сумма строк актива

317000 + 85000 + 84100 + 384800 + 178900 = 1049800

К/т (80 + 82 + 83 + 84)

500000 + 23000 + 32000 + 202600 = 757600

К/т (60 + 68 + 69+ 70)

9500 + 30000 + 30000 + 57700 = 127200

Сумма строк пассива

757600 + 165000 + 127200 = 1049800

Вторая форма упрощенной бухгалтерской финансовой отчетности, образец которой представлен, - это ОФР. Алгоритм его заполнения в таблице:

Строка

Из чего складывается

В суммах

Кр. оборот 90/1 – Д. оборот 90/3

300000 – 32000 = 268000

Д.оборот 90/2

Кр. оборот 91/1 – Д.оборот 91/2

100000 – 18000 = 82000

% по кредитам

Налог по УСН

Расчет

268000 – 100000 + 82000 – 5000 – 69000 = 176000

Таков порядок заполнения бухгалтерской отчетности для малых предприятий. При необходимости или желании компании заполняют и другие формы, но обязательными являются только эти две.