Фирма может перечислять авансы по налогу либо поквартально, либо помесячно. Конкретный порядок зависит:

Если выручка не превышает 60 000 000 рублей, компания вправе платить только квартальные авансовые платежи, и сообщать об этом способе в налоговую инспекцию не нужно.

Если выручка превышает 60 000 000 рублей, то можно платить:

Выбранный способ нужно отразить в учетной политике.

Изменять способ уплаты авансовых платежей по налогу на прибыль можно только с нового года, уведомив об этом налоговую инспекцию не позднее 31 декабря.

Ежеквартально должны перечислять авансовые платежи фирмы, у которых за прошедшие четыре квартала выручка от реализации в среднем не превышала 15 000 000 рублей (п. 3 ст. 286 НК РФ в редакции Закона от 8 июня 2015 г. № 150-ФЗ). Значит, если в 2016 году доходы от реализации в среднем за каждый квартал не превысили 15 000 000 рублей (60 000 000 рублей за весь год), то отказаться от уплаты ежемесячных авансовых платежей по налогу на прибыль можно уже с первого квартала 2017 года. А в налоговую инспекцию уведомление нужно подать до 31 декабря истекшего года.

По общему правилу для уплаты квартальных авансовых платежей по налогу на прибыль необходимо учитывать последовательно идущие четыре квартала, предшествующие периоду подачи соответствующей . То есть в расчете 15 000 000 рублей не участвует текущий квартал, по итогам которого фирма подает декларацию.

При определении средней величины доходов от реализации за предыдущие четыре квартала, доходы от реализации за каждый квартал суммируются. После этого полученная сумма делится на четыре (письма Минфина России от 24 декабря 2012 г. № 03-03-06/1/716, от 21 сентября 2012 г. № 03-03-06/1/493).

Авансовый платеж по налогу на прибыль за прошедший квартал нужно сделать не позднее 28-го числа месяца, следующего за этим кварталом.

Независимо от размера выручки ежеквартальные авансовые платежи уплачивают (п. 3 ст. 286 НК РФ):

Сумму квартального авансового платежа по налогу на прибыль рассчитывают исходя из фактической прибыли. При этом используют формулу.

ПРИМЕР УПЛАТЫ НАЛОГА НА ПРИБЫЛЬ ПОКВАРТАЛЬНО

ООО «Снегурочка» перечисляет авансовые платежи по налогу на прибыль поквартально. За I квартал отчетного года «Снегурочка» получила налогооблагаемую прибыль в сумме 100 000 руб., а за полугодие – 180 000 руб.

Таким образом, авансовый платеж по налогу за I квартал составит:

100 000 руб. × 20% = 20 000 руб.

За полугодие фирма должна заплатить авансовый платеж в сумме:

180 000 руб. × 20% – 20 000 руб. = 16 000 руб.

Если прибыль за данный отчетный период окажется меньше, чем за предыдущий, авансовый платеж перечислять не нужно.

Все остальные фирмы обязаны перечислять Есть два способа уплаты ежемесячных авансовых платежей:

Фирма сама выбирает вариант уплаты налога, записывает его в учетную политику и применяет в течение всего года.

Фирмы, которые используют данный способ, должны перечислять авансовые платежи по налогу на прибыль не позднее 28-го числа каждого текущего месяца, то есть вперед. Например, авансовый платеж за январь следует уплатить до 28 января.

Сумма ежемесячного авансового платежа равна:

По окончании квартала фирма сопоставляет величину налога, рассчитанного от фактической прибыли, с суммой ежемесячных авансовых платежей.

Если налог больше суммы авансов, то по итогам квартала его придется доплатить. Сделать это нужно до 28-го числа месяца, следующего за отчетным кварталом.

Если же налог окажется меньше суммы авансов, то образуется переплата. Фирма может зачесть ее в счет предстоящих налоговых платежей или вернуть на свой расчетный счет.

ПРИМЕР УПЛАТЫ ЕЖЕМЕСЯЧНЫХ КВАРТАЛЬНЫХ АВАНСОВЫХ ПЛАТЕЖЕЙ

Согласно учетной политике ООО «Романтика» перечисляет ежемесячные авансовые платежи на основе прибыли предыдущего квартала. Предположим, за полугодие фирма получила налогооблагаемую прибыль в сумме 800 000 руб., в том числе за I квартал – 200 000 руб.

Следовательно, прибыль за II квартал равна 600 000 руб. (800 000 – 200 000), а налог с нее – 120 000 руб. (600 000 руб. × 20%).

В таком случае в III квартале «Романтика» должна ежемесячно авансы по налогу на прибыль в сумме:

120 000 руб. : 3 мес. = 40 000 руб.

Если фирма переходит с уплаты ежемесячных авансовых платежей исходя из фактической прибыли на уплату ежемесячных авансовых платежей в течение отчетного периода, об этом нужно известить налоговую инспекцию не позднее 31 декабря года, предшествующего году перехода. Суммы авансов, уплачиваемых в январе –марте при этом порядке уплаты авансовых платежей будут равны одной трети разницы между суммой авансового платежа, рассчитанной по итогам девяти месяцев, и суммой авансового платежа, рассчитанной по итогам полугодия предыдущего налогового периода. Это правило действует с 1 января 2015 года.

Согласно этому способу фирма сразу рассчитывает сумму авансовых платежей по налогу на прибыль исходя из фактической прибыли, полученной за каждый месяц.

Заплатить авансовый платеж за прошедший месяц надо до 28-го числа следующего месяца.

ПРИМЕР УПЛАТЫ ЕЖЕМЕСЯЧНОГО ПЛАТЕЖА ИСХОДЯ ИЗ ФАКТИЧЕСКОЙ ПРИБЫЛИ

В соответствии с учетной политикой ООО «Матрешка» перечисляет ежемесячные авансовые платежи исходя из фактической прибыли. Предположим, за полугодие фирма получила налогооблагаемую прибыль 800 000 руб. За январь – май ее сумма составила 600 000 руб.

Следовательно, прибыль за июнь равна 200 000 руб. (800 000 – 600 000). Тогда авансовый платеж за июнь составит 40 000 руб. (200 000 руб. × 20%).

Если в будущем году вы хотите перейти на уплату ежемесячных авансовых платежей исходя из фактической прибыли, надо уведомить о своем решении налоговую инспекцию. Сделать это следует до 31 декабря текущего года.

Вновь созданная организация может платить авансовые платежи по налогу на прибыль двумя способами.

Способ 1. Авансовые платежи по итогам квартала.

Чтобы платить авансовые платежи по налогу на прибыль таким способом, налоговую инспекцию уведомлять не нужно.

Если компания создана в декабре, то первый квартальный платеж следует рассчитать исходя из прибыли, полученной с декабря по март. Уплатить его нужно не позднее 28 апреля (п. 2 ст. 55, п. 1, 2 ст. 285 НК РФ).

Начиная с шестого квартала существования компании применяется общий порядок уплаты авансовых платежей. Для компании, созданной в июне, общий порядок уплаты авансовых платежей применяется начиная с третьего квартала года, следующего за годом создания.

Способ 2. Авансовые платежи исходя из фактической прибыли.

В первый месяц существования в налоговую инспекцию нужно направить уведомление о таком способе уплаты авансовых платежей по налогу на прибыль. Если компания создана в декабре, то первый платеж следует рассчитать исходя из прибыли, полученной в декабре и январе следующего года. Уплатить его нужно не позднее 28 февраля (п. 2 ст. 55, п. 1, 2 ст. 285 НК РФ). Декларацию также придется подавать ежемесячно (п. 3 ст. 389 НК РФ).

Случается, что даже опытные бухгалтеры задаются вопросом, как рассчитать авансовый платеж. Существует определенный порядок, по которому рассчитываются авансовые платежи по налогу на прибыль. Порядок начисления и сроки взносов в казну прописаны в НК: ст.286, 287.

На основании налогового законодательства, организации, работающие на общем режиме налогообложения, платят пошлину по итогам календарного года.

Целый год организации должны оплачивать начисленную сумму в виде авансовых взносов. Компаниям, доход которых составляет свыше 15 миллионов рублей, оплату необходимо производить ежемесячно.

Компании, которые имеют доход меньше 15 миллионов рублей, оплачивают налог каждый квартал.

Ежеквартальные платежи:

В году 4 квартала, в течение которых необходимо вносить платежи в виде аванса. Предварительно нужно вычислить свою сумму аванса.

Для того чтобы произвести расчет авансовых платежей по налогу на прибыль, можно воспользоваться формулой:

НП = НБ x С

В ООО «Весна» по итогам 1 квартала прибыль составила 10 000 000 рублей. Налоговая ставка — 20%, тогда сумма равна:

10 000 000*20% = 2 000 000 рублей.

Сумма платежа, которую нужно вносить в бюджет, состоит из разницы платежа за квартал (2 000 000) и ежемесячным платежом. К примеру, у нас не было ежемесячных платежей, тогда рассчитываем:

2 000 000/3 = 666 667 рублей.

Это сумма, которая подлежит к уплате во втором квартале.

За полгода прибыль предприятия составила 20 000 000 рублей. Авансовый платеж за квартал составил:

20 000 000 *20% = 4 000 000 рублей.

Сумма, которую нужно будет доплатить за полгода, составит:

4 000 000 – 2 000 000 – 666 667 = 1 333 333 рублей.

Месячный авансовый платёж в 3 квартале составит:

4 000 000 – 2 000 000 = 2 000 000 рублей.

Прибыль за девять месяцев составила 35 000 000 рублей, значит, платеж за квартал составит:

35 000 000 *20% = 7 000 000 рублей.

В итоге возникает недоплата:

7 000 000 – 4 000 000 -1 333 333 *3 = 999 999 рублей

Ее нужно будет уплатить в последнем квартале вместе с очередным платежом. Если правильно заносить все данные в программу 1С, то расчет авансов по налогу на прибыль не составит труда. 1С сформирует корректные данные.

Часто у бухгалтеров компаний возникает вопрос, кто вносит авансовые платежи раз в квартал, а кто платит ежемесячно.

Чтобы разобраться в вопросе, кто вносит ежемесячные авансовые платежи по налогу на прибыль,рассмотрим пример:

ООО «Весна» по итогам 1 квартала получила прибыли 12 000 000 рублей. На основании НК ст.286 п.3, если лимит выручки ниже установленного законом (15 000 000), то компания вносит платежи ежеквартально.

Значит, ООО «Весна» будет оплачивать налог авансовыми ежеквартальными платежками.

Если же компания изъявила желание платить налог ежемесячно, то необходимо поставить в известность налоговый орган и произвести расчёт платежа из фактической прибыли (ст.286 п.2 аб.7 НК.)

Предприятия, работая и получая прибыль, обязаны вносить в бюджет государства определенную сумму. Эта сумма рассчитывается на основании фактической прибыли. Затем после заполнения и сдачи декларации рассчитывается платёж, который вносится в виде авансов. Кто платит авансы по налогу на прибыль?

Плательщиками авансовых взносов, независимо от того, ежеквартальные они или ежемесячные, являются все налогоплательщики. Организации, фирмы или компании, которые работают по общей системе налогообложения. Сами авансовые платежи зависят от прибыли компании. Ежемесячные авансы вносят:

Ежеквартальные платежи оплачивают:

Вне зависимости от рода деятельности, все участники предпринимательства платят налоги. Отличается только система налогообложения. Кто-то платит авансы по налогу на прибыль, а кто-то вносит ежеквартальный налог в виде единого налога.

Отличаются и способы начисления платежей. Платеж может формироваться на основании фактической прибыли. Так его рассчитывают те предприятия, которые работают на общей системе. В этом случае расчет ежемесячных авансовых платежей налога на прибыль происходит по следующей схеме:

По итогам года предприятие заработало 10 000 000 рублей.

10 000 000 *20% = 2 000 000

Прибыль умножается на налоговую ставку (20%).

Если у предприятия ставка ниже, то расчет происходит по другой ставке.

10 000 000 * 15,5% = 1 550 000

15,5% — это минимальная налоговая ставка, устанавливаемая для организаций.

20% — это максимальная налоговая ставка.

Сумма делится на 12 месяцев.

2 000 000 /12 = 166 667 составляет платеж при ставке 20%.

1 555 000 /12 = 129 583 платеж при ставке 15,5%.

Правильный расчет и своевременная оплата платежей не вызовет к вашему предприятию лишних вопросов от НО.

Предприятия платят авансовые платежи, рассчитанные исходя из прибыли за квартал или из фактической прибыли за месяц. Читайте инструкцию, в каких случаях платить авансовые платежи по налогу на прибыль в 2019 году. Как рассчитать и заплатить, чтобы избежать вопросов со стороны налоговых инспекторов. Также мы привели в статье все сроки уплаты.

Для каждого варианта авансовых выплат существует свой порядок расчета. Ежеквартальный аванс рассчитывается по следующему алгоритму:

Для ежемесячных авансовых перечислений, рассчитанных с учетом квартальной прибыли, применяйте следующий алгоритм:

Авансовые выплаты из фактической прибыли рассчитываются по формуле:

Мы разобрались, какие бывают варианты перечисления налога в бюджет. Посмотрим, как рассчитать аванс в разных условиях.

В январе, феврале и марте 2019 года ООО «СтарТекс» платило авансы по 320 000 руб. Фактически исчисленная сумма налога по итогам 1 квартала составила 640 000 руб. Рассчитаем ежемесячные авансы, подлежащие перечислению в апреле, мае и июне.

В 1 квартале ООО «СтарТекс» перечислило в бюджет 960 000 руб. (320 000 * 3).

Переплата по итогам этого периода составила 320 000 руб. (960 000 – 640 000).

Рассчитываем сумму ежемесячных авансовых платежей: (640 000 – 320 000) / 3 = 106 667 руб.

ООО «СтарТекс» сделает 3 перечисления:

ООО «Триада» в декабре 2018 года уведомило ИФНС о намерении с 1 января 2019 года перейти на уплату ежемесячных авансовых платежей, исходя из фактической прибыли.

Прибыль предприятия в январе – марте 2019 года составила:

Рассчитаем суммы авансов:

В октябре, ноябре и декабре 2018 года ООО «ТехноСтар» перечисляло авансы по 130 000 руб. По завершении года предприятие начислило налог за 4 квартал в размере 80 000 руб. В январе – марте 2019 года из-за сезонности деятельности компания получила убыток. Во 2 квартале получена прибыль в размере 390 000 руб.

Рассчитаем авансовые платежи в 2019 году.

ООО «Вектор» зарегистрировано в сентябре 2018 года. Компания начала свою деятельность в октябре, в 2018 году выручка составила 3 850 000 руб. В январе – марте 2019г. выручка превысила 15 млн.руб.

Определим:

В октябре ООО «Вектор» сдает нулевую отчетность за 9 месяцев 2018г., поскольку деятельность еще не велась.

В октябре, ноябре и декабре 2018г. ежемесячные авансы перечислять не нужно, так как полный квартал для новой организации еще не закончился. Начисляем налог за 2018 год и платим его до 28 марта 2019 года.

В январе, феврале и марте 2019г. ежемесячных платежей ООО «Вектор» не делает, так как выручка за первый полностью отработанный квартал (октябрь – декабрь 2018г.) не превысила 15 мнл.руб.

Поскольку доход в 1 квартале 2019г. превысил 15 млн.руб., в апреле, мае и июне ООО «Вектор» будет платить авансовые платежи, исходя из размера налога, начисленного по итогам 1 квартала.

Мы составили подробные таблицы. Посмотрите, когда нужно платить авансовые платежи по налогу на прибыль в 2019 году.

Если у компании выручка за последние 4 квартала в среднем не превышает 15 млн.руб., она перечисляет налог по итогам 1 квартала, 1 полугодия и 9 месяцев. Такие выплаты производят до 28 числа месяца, следующего за отчетным периодом.

На налоговые выплаты распространяется правило переноса. Согласно этому правилу, если крайний срок уплаты приходится на выходной или нерабочий праздничный день, то срок уплаты сдвигается на ближайший следующий рабочий день.

С учетом этого платите квартальные платежи в 2019 году в следующие сроки:

Ежемесячные авансовые платежи, исходя из квартальной прибыли, платите до 28 числа 1, 2 и 3 месяца, следующего за отчетным кварталом:

|

Платеж |

Срок перечисления |

|---|---|

|

1 квартал 2019 года |

|

|

3-й и доплата за 1 квартал |

|

|

2 квартал 2019 года |

|

|

3-й и доплата за 2 квартал |

|

|

3 квартал 2019 года |

|

|

3-й и доплата за 3 квартал |

|

|

4 квартал 2019 года |

|

Ежемесячные платежи, исходя из фактической прибыли, платите до 28 числа следующего месяца с учетом правила переноса:

|

Отчетный месяц 2019г. |

Срок перечисления в 2019 году |

|---|---|

|

Сентябрь |

|

Теперь разберемся, кто платить ежемесячные авансовые платежи, а кто может воспользоваться другими способами уплаты. Авансы по налогу на прибыль платят организации на общей системе налогообложения:

Если средний доход компании не превышает 15 млн. руб. в течение 4 предшествующих кварталов, она вправе платить налог только по итогам квартала. У организации может возникать или исчезать обязанность платить авансы ежемесячно в зависимости от роста или снижения выручки. Уведомлять налоговую инспекцию при этом не нужно.

Пример

Выручка ООО «Феникс» в 2018 году составила:

Рассчитаем среднюю выручку ООО «Феникс» за этот период:

(12260000 + 16750000 + 14840000 + 18670000) / 4 = 15 630 000 руб.,

это больше 15 млн.руб., поэтому с 1 января 2019 года ООО «Феникс» должно платить авансы ежемесячно.

Компании, принявшие решение перейти на уплату налога, исходя из фактической прибыли, должны до 31 декабря уведомить налоговую инспекцию. Отказать от ежемесячной уплаты можно только с начала следующего года. Напомним, что предприятия, выбравшие такой график уплаты налога, должны и отчетность сдавать ежемесячно.

Пример

ООО «Альтаир» 21 декабря 2018 года уведомило налоговую инспекцию о переходе с 1 января 2019 года на уплату налога, исходя из фактической прибыли. Только с 1 января 2020 года ООО «Альтаир» сможет отказаться от такого варианта перечисления.

Новые компании платят ежеквартальные платежи, пока с момента их регистрации не пройдет полный квартал. Если по его итогам выручка превысила 15 млн.руб., компания переходит на уплату ежемесячных авансов.

Перечисляйте денежные средства с расчетного счета организации. Если по каким-то причинам компания сама не может оплатить налог, это может сделать третье лицо, например, директор или учредитель.

Налог платите двумя суммами:

Величина налога в региональный бюджет может быть снижена местными чиновниками. Предельная минимальная величина региональной части налога – 12,5%. Проверьте налоговую ставку в своем регионе, например, на сайте ФНС России.

В заполнении платежного поручения особое внимание обратите на КБК. В случае ошибки налог будет считаться неуплаченным, компания заплатит пени:

При опоздании на 1 день пени начислять не должны, поскольку количество дней просрочки считается со следующего дня после крайнего срока, а день уплаты в расчет не принимается.

Если при перечислении авансов образовалась переплата по налогу, ее можно использовать одним из 3 вариантов:

Как зачет, так и возврат налоговые инспекторы осуществляют по письменному заявлению налогоплательщика.

Компании перечисляют авансовые платежи по налогу на прибыль ежемесячно или ежеквартально. Это зависит от категории организации и величины полученного дохода.

Есть 3 варианта авансовых платежей по налогу на прибыль:

Данная статья будет полезна тем налогоплательщикам, которые уплачивают ежеквартальные платежи по итогам квартала плюс ежемесячные авансовые платежи.

Статья поможет:

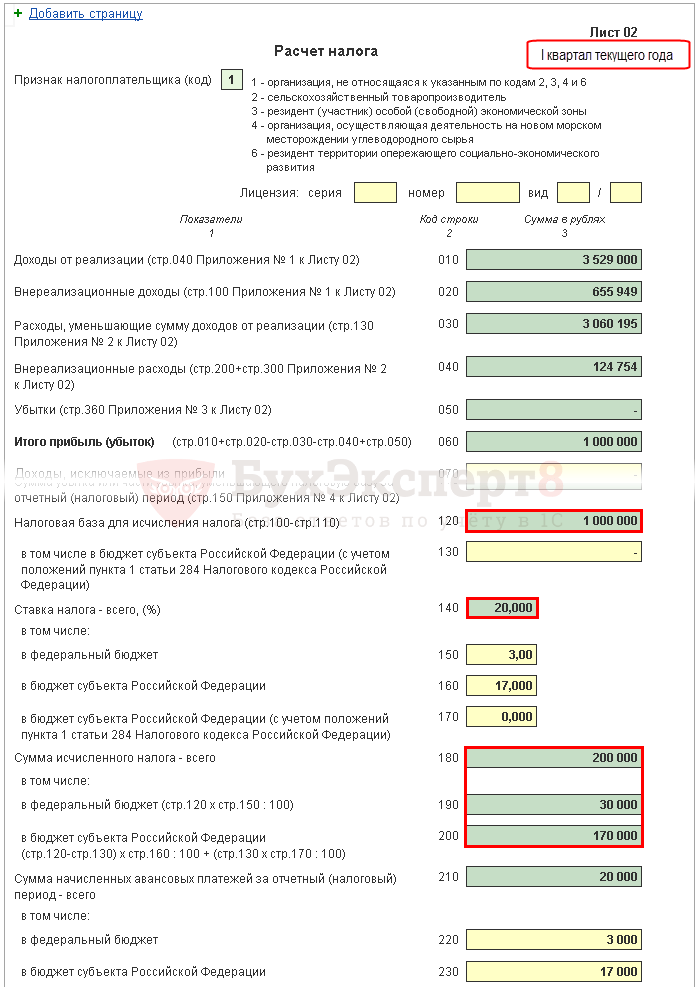

Рассмотрим пошаговое заполнение декларации Лист 02 в части расчета налога на прибыль за I квартал и суммы ежемесячных авансовых платежей на II квартал.

Сумма налога на прибыль в 1С рассчитывается автоматически, исходя из налоговой базы, указанной по стр. 120, и ставки в стр. 140 (150-170).

Проверку расчета за I квартал осуществите по формуле:

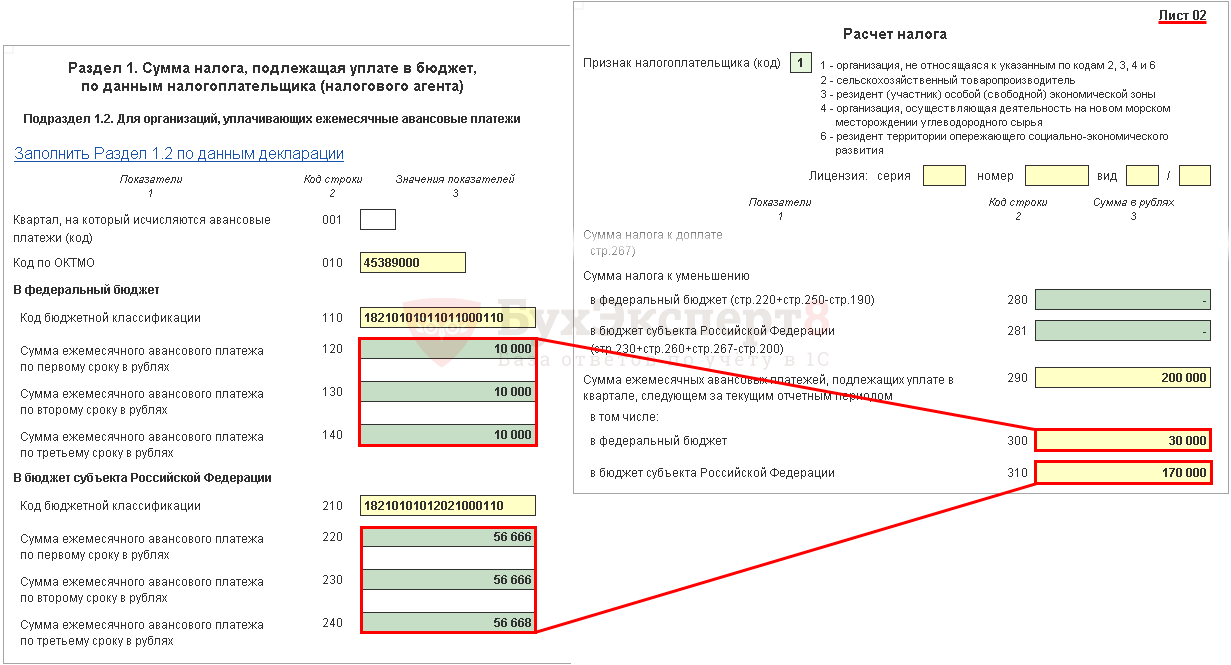

В нашем примере сумма налога на прибыль всего (стр. 180) - 1 000 000 х 20% = 200 000 руб., в т. ч.:

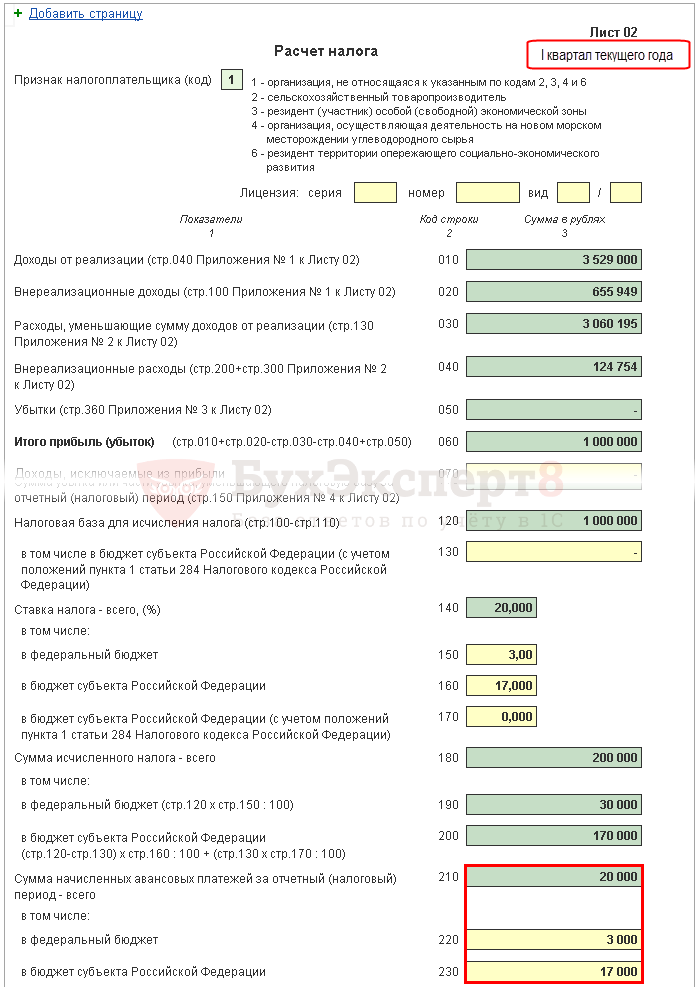

Авансовые платежи, которые организация должна платить ежемесячно в I квартале, рассчитываются в декларации за 9 месяцев прошлого года. Поэтому в строки 220, 230 вручную введите авансовые платежи из строк 330, 340 декларации за 9 месяцев.

Должно выполняться следующее равенство:

В нашем примере в декларации за 9 месяцев прошлого года сумма начисленных авансовых платежей всего (стр. 320) - 20 000 руб., в т. ч.:

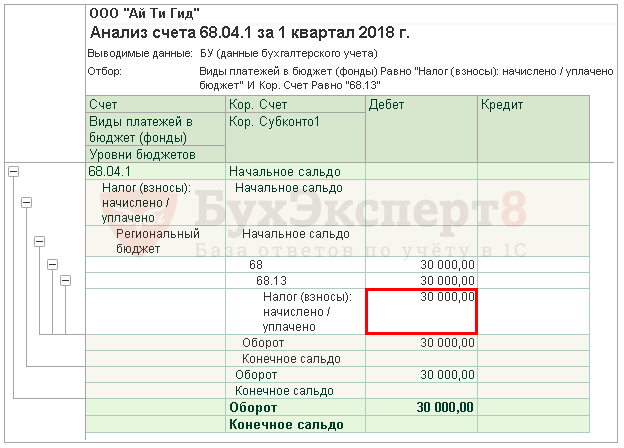

Строки 265, 266, 267 Листа 02 декларации будут в 1С заполняться автоматически, если организация зарегистрировала в программе торговую точку и автоматически осуществляет расчет торгового сбора .

В декларации за I квартал данные строки заполняются следующим образом:

В 1С в строке 267 автоматически заполняется сумма уменьшения налога на прибыль на торговый сбор за I квартал, т. е. это оборот:

В нашем примере стр. 267 равна 30 000 руб.

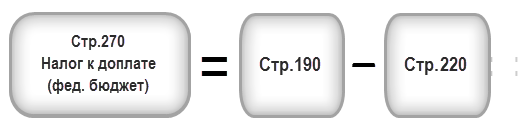

Теперь необходимо определить, что получилось больше: суммы налога, исчисленные по результатам I квартала (стр. 190, 200), или суммы начисленных авансовых платежей, которые налогоплательщик обязан был уплатить в I квартале (стр. 220, 230) с учетом торгового сбора (стр. 267).

Если стр. 190 больше стр. 220 , то налог в федеральный бюджет по итогам I квартала необходимо доплатить, т. е. в 1С автоматически будет заполнена строка 270 по формуле:

Если стр. 190 меньше стр. 220 , то налог в федеральный бюджет по итогам I квартала будет к уменьшению, т. е. в 1С автоматически будет заполнена строка 280 по формуле:

В нашем примере стр. 190 (сумма 30 000 руб.) больше стр. 220 (сумма 3 000 руб.), следовательно, налог в федеральный бюджет по итогам I квартала будет к доплате:

Если стр. 200 больше суммы (стр. 230 + стр. 267) , то налог в бюджет субъекта РФ по итогам I квартала необходимо доплатить, т. е. в 1С автоматически будет заполнена строка 271 по формуле:

Если стр. 200 меньше суммы (стр. 230 + стр. 267) , то налог в бюджет субъекта РФ по итогам I квартала будет к уменьшению, т. е. в 1С автоматически будет заполнена строка 281 по формуле:

В нашем примере стр. 200 (сумма 170 000 руб.) больше суммы строк 230 и 267 (47 000 = 17 000 + 30 000), следовательно, сумма налога в бюджет субъекта РФ по итогам I квартала будет к доплате:

Организации, уплачивающие ежемесячные авансовые платежи, должны по итогам I квартала рассчитать авансы, подлежащие уплате во II квартале. Такие платежи отражаются по стр. 290 (300, 310).

В 1С данные строки заполняются вручную. Расчет авансовых платежей к уплате необходимо осуществить по формуле:

В нашем примере сумма ежемесячных авансовых платежей, подлежащая уплате во II квартале (стр. 290) берется из стр. 180 (200 000 руб.), в т. ч.:

Заполнение итоговых данных по доплате или уменьшению налога на прибыль в I квартале осуществляется в 1С автоматически по следующему алгоритму.

Если сумма налога получилась к доплате, т. е. в Листе 02 заполнена строка 270 или строка 271, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1: PDF

Если сумма налога получилась к уменьшению, т. е. в Листе 02 заполнена строка 280 или строка 281, то указанная в них сумма переносится в Раздел 1 Подраздел 1.1: PDF

В нашем примере сумма налога на прибыль по итогам I квартала по федеральному бюджету и бюджету субъекта РФ получилась к доплате.

Исходя из данной нормы, уплатить налог за I квартал, указанный в Разделе 1 Подраздела 1.1. необходимо до 28 апреля .

Если крайняя дата уплаты налога приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

Ознакомиться с порядком уплаты налога на прибыль:

В нашем примере доплата налога на прибыль должна быть осуществлена до 30 апреля 2018г. (28 апреля - выходной):

В Разделе 1 Подраздела 1.2. декларации отражаются ежемесячные авансовые платежи, которые необходимо оплатить во II квартале.

Сумма авансовых платежей на II квартал была рассчитана по стр. 300, 310 Листа 02. Она автоматически распределяется в Подраздел 1.2 в размере 1/3 от квартальной суммы:

Исходя из данной нормы, во II квартале уплатить авансовые платежи, указанные в Разделе 1 Подраздела 1.2, необходимо:

Если крайняя дата уплаты авансовых платежей приходится на выходной или праздник, то срок переносится на следующий за ним первый рабочий день (п. 7 ст. 6.1 НК РФ).

В нашем примере уплата авансовых платежей во II квартале должна быть осуществлена:

Такой вид платежей необходимо правильно исчислять. Многие бухгалтера путаются при расчетах. Авансовые платежи по налогу на прибыль – это проплаты по налогу, которые делаются предварительно. При просрочке уплаты такого вида оплаты начисляется пени. Рассмотрим, что представляют собою такие платежи, как их рассчитать.

Законом предусмотрены несколько видов оплаты:

Такие виды оплаты предусмотрены Налоговым Кодексом РФ.

Оплачивают их новосозданные фирмы, когда они превысили лимит по НК РФ, и не была выбрана уплата по факту прибыли. Вот так можно рассчитать авансовый платеж:

Получите 267 видеоуроков по 1С бесплатно:

Размер доплаты по результатам налогового периода формируется по итогам полученной прибыли предприятия.

Такой вид платежей отчисляется государству каждый месяц или же каждый квартал. Законом предусмотрены условия, согласно которым позволено платить авансовые платежи:

Существуют категории предприятий, обязанных выплачивать ежемесячный налог. Это абсолютно все организации, которые не входят в вышеуказанный перечень. Любая организация имеет право перейти на такой вид оплаты. При этом необходимо обязательно уведомить об этом решении налоговые органы. Но в середине текущего года поменять систему уплаты налогов будет невозможно.

Важно знать, что новые компании должны оплачивать налог тогда, когда отчетный период заканчивается. Каждый месяц надо оплачивать сумму налога, если прибыль в месяц составляет не выше 1 000 000 рублей в месяц. Периодом отчетности нужно считать помесячные платежи.

При создании организации не в начале, а посередине квартала, срок исчисляется с момента государственной регистрации.

При первом варианте доход можно определить, как разницу между реальными доходами и расходами за прошедший месяц, учитывая налоговую ставку. Для этого вида аванса:

При втором варианте аванс считается ежемесячными платежами:

Налоговая база рассчитывается, исходя из имеющихся доходов и расходов. Если сумма аванса в итоговом периоде выше платежа, который перечислили, то данную разницу необходимо доплатить не позже 28 числа следующего за отчетным периодом. Если сумма меньше, то ее необходимо вернуть или зачесть. Для этого необходимо написать заявление.

Надо четко помнить, что при запоздалом платеже, налоговая начислит организации пени. Поэтому необходимо вовремя производить расчеты, сдавать декларацию, уплачивать налог, чтобы у фирмы не возникало неприятных ситуаций с налоговой службой.