Счет 62 "Расчеты с покупателями и заказчиками" предназначен для обобщения информации о расчетах с покупателями и заказчиками.

Счет 62 "Расчеты с покупателями и заказчиками" дебетуется в корреспонденции со счетами 90 "Продажи", "Прочие доходы и расходы" на суммы, на которые предъявлены расчетные документы.

Счет 62 "Расчеты с покупателями и заказчиками" кредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей (включая суммы полученных авансов) и т.п. При этом суммы полученных авансов и предварительной оплаты учитываются обособленно.

Если по полученному векселю, обеспечивающему задолженность покупателя (заказчика), предусмотрен процент, то по мере погашения этой задолженности делается запись по дебету счета 51 "Расчетные счета" или "Валютные счета" и кредиту счета 62 "Расчеты с покупателями и заказчиками" (на сумму погашения задолженности) и "Прочие доходы и расходы" (на величину процента).

Аналитический учет по счету 62 "Расчеты с покупателями и заказчиками" ведется по каждому предъявленному покупателям (заказчикам) счету, а при расчетах плановыми платежами - по каждому покупателю и заказчику. При этом построение аналитического учета должно обеспечивать возможность получения необходимых данных по: покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил; покупателям и заказчикам по не оплаченным в срок расчетным документам; авансам полученным; векселям, срок поступления денежных средств по которым не наступил; векселям, дисконтированным (учтенным) в банках; векселям, по которым денежные средства не поступили в срок.

Учет расчетов с покупателями и заказчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 62 "Расчеты с покупателями и заказчиками" обособленно.

| по дебету | по кредиту |

|

46 Выполненные этапы по незавершенным работам 50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 57 Переводы в пути 90 Продажи 91 Прочие доходы и расходы |

50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 57 Переводы в пути 60 Расчеты с поставщиками и подрядчиками 62 Расчеты с покупателями и заказчиками 63 Резервы по сомнительным долгам 66 Расчеты по краткосрочным кредитам и займам 67 Расчеты по долгосрочным кредитам и займам 73 Расчеты с персоналом по прочим операциям 75 Расчеты с учредителями 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты |

Применение плана счетов: счет 62

Счет) юридического лица. Подобный род махинаций трудно реализуем в гостиницах с правильно и... безопасно поставленным аналитическим и синтетическим учетом по счету 62 «Расчеты с покупателями и заказчиками» (подробнее... по каждому покупателю (заказчику), которому предъявлен счет на оплату. В организациях с большой и постоянно... , в частности по счету 62 «Расчеты с покупателями и заказчиками». Поэтому рекомендуем всем бухгалтерам и собственникам бизнеса внимательно...

Счет МКД? Обязана ли УК вести подомовой учет доходов, расходов, расчетов с потребителями и... счет МКД? Обязана ли УК вести подомовой учет доходов, расходов, расчетов с потребителями и... и без такой «аналитики». При этом обязательным является аналитический учет расчетов с... потребителями в разрезе не только каждого потребителя, но и каждого выставленного счета... Инструкции по применению Плана счетов (см. комментарий к счету 62 «Расчеты с покупателями и заказчиками»). Нередко УК ведут...

Учете рассматриваемые операции отражаются с использованием счетов 62 (60) и 76. Обоснование позиции: Гражданско... в обязательстве ведется с использованием счета 76 "Расчеты с разными дебиторами и кредиторами" ... задолженности перед заказчиком (поставщиком) предназначен счет 62 "Расчеты с покупателями и заказчиками" (счет 60 "Расчеты с поставщиками и подрядчиками... вместо счетов 62 (60) могут быть использованы и соответствующие субсчета счета 76. Рекомендуем ознакомиться с...

Последующей реализации розничным покупателям. Поэтому в расчетах поставщика продукции используется счет 62 «Расчеты с покупателями и заказчиками». Продвижение продукции... за вознаграждение и за счет организации совершать юридические и фактические действия, связанные с реализацией... по продвижению продукции и заключению договоров с покупателями, фактической подконтрольности заказчику. Оказывается, все... них налоговую отчетность и оплачивала налоги с их расчетных счетов. Сказанное подтверждалось...

62 КРЕДИТ 90 субсчет «Выручка» – 2 000 000 руб. – передана квартира покупателю... , по мнению автора, можно использовать счет 62 «Расчеты с покупателями и заказчиками». Налоговый учет Налог на прибыль... уровня «Операции, облагаемые НДС») КРЕДИТ 62 субсчет «Расчеты с заказчиками» – 2 000 000 руб... . – зачтен аванс; ДЕБЕТ 62 субсчет «Авансы полученные... «Операции, не облагаемые НДС») КРЕДИТ 62 субсчет «Расчеты с заказчиками» – 300 000 руб. – зачтен...

Дебету счета 20 в корреспонденции с кредитом счета учета расчетов с поставщиком – счетом 60 «Расчеты с поставщиками и... 1 «Прочие доходы», в корреспонденции с дебетом счета 62 «Расчеты с покупателями и заказчиками». ПБУ 9/99 «Доходы... применению Плана счетов Для обобщения информации о расчетах с покупателями и заказчиками предназначен счет 62. Этот счет дебетуется в... корреспонденции со счетами 90 «Продажи...

Счет 41 «Товары»/ субконто Кофеварка 60 «Расчеты с поставщиками и подрядчиками» 1 002 593 Счет... счете 44 проводкой: Дебет счета 44 «Расходы на продажу» К 60 «Расчеты с поставщиками и... на счете 15 «Заготовление и приобретение материальных ценностей» (с последующим отнесением на счет 16 ... делается запись по дебету счета 68 «Расчеты с бюджетом» и кредиту 19. Рассмотрим следующий... Сумма, руб. Учтена реализация товара 62 «Расчеты с покупателями и заказчиками» 90 «Продажи»/субсчет 1 «Выручка...

Они предъявляться к оплате заказчику до полного завершения работ... выручки, не предъявленная заказчику; Общая сумма признанных расходов и признанной прибыли (... по приемке работ за декабрь заказчиками не подписаны. Договор №1 ... рублей. По оборотно-сальдовой ведомости счета 20 «Основное производство» на... проводки: начисление выручки по непринятым заказчиком работам дебет 46 «Выполненные... начисленной выручки делается проводка дебет 62 «Расчеты с покупателями и заказчиками» кредит 46 «Выполненные этапы...

Перечисления поставщиком продовольственных товаров их покупателю вознаграждения за достижение определенного... Поставщик заключил с покупателем договор на поставку продуктов детского питания и дополнительное... руб. Поставщик выставил покупателю корректировочный счет- фактуру и отразил названную сумму НДС... была представлена следующим образом: Дебет 62 «Расчеты с покупателями и заказчиками» Кредит 90 «Продажи», субсчет... по НДС продавцом товаров (и применяемых их покупателем налоговых вычетов) стоимость...

... (платежных) карт отнесены к безналичным расчетам с покупателями (п. 5.3 Типовых правил... мере поступления денежных средств от покупателей (заказчиков) при соблюдении условий, определенных в... денежных средств на счет продавца (исполнителя) и фактической оплатой покупателем (клиентом) приобретенных товаров... могут выглядеть следующим образом: Дебет 62 Кредит 90, субсчет "Выручка... , услуг); Дебет 57 Кредит 62 - клиентом произведен расчет посредством платежной карты; Дебет...

Условии того, что покупатель сохраняет открытым свой банковский счет в банке – ... полученных в момент расчетов с покупателем денежных средств. В бухгалтерском учете и отчетности выручка... чеке указывается признак расчетов – приход средств от покупателя и расход средств в... этого, если договором предусмотрено предоставление покупателю (заказчику) скидки при соблюдении им... «Выручка по договорам с покупателями» (далее – IFRS 15) и даты добровольного применения... Дт 51 Кт 62 10 000 руб. Дт 62 Кт 90 10 ...

Отражена отрицательная курсовая разница по расчетам с заказчиком* (17 700 евро х... ,71 руб./евро) 52 62 1 198 467 Отражена положительная... - 67,22) руб./евро) 62 91-1 8 673 Уплачен... заказчиком. Исчислив с полученной предоплаты «авансовый» НДС, подрядчик выпишет «авансовый» счет-фактуру и... валюты в этот день – 62,32 руб./евро). Акт сдачи... в счет последующего выполнения строительных работ (17 700 евро х 62, ... Размер вычета «входного» НДС у покупателя (заказчика) определяется исходя из курса иностранной...

Принят к учету товар покупателем. В соответствии с п.°2 ст.° ... 16-15/020516@). Документальное оформление Заказчик обязан документально зафиксировать факт выявления... том числе себестоимость изделий, возвращенных покупателем и признанных неисправимым браком. При этом... в производстве" (План счетов и Инструкция). С учётом изложенного выше полагаем, что... произвести следующие записи по счетам бухгалтерского учета: Дебет 62, Кредит 90, ... ", Кредит 68, субсчёт "Расчеты по НДС" (сторно) - ...

Осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств... осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств... Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной... 62, субсчет "Авансы полученные" Кредит 50 - возвращен аванс (предоплата) покупателю... только после фактического оказания их заказчику (п.п. 12, ... оказанных услуг до расторжения договора с покупателем (абонентом). То есть, ...

Сравнению посвящена предлагаемая статья. Порядок расчета налоговой базы по договорам, оплата... речь пойдет о договоре с иностранным контрагентом – заказчиком работ, услуг, местом... Поступил аванс на валютный счет организации 52 62-ав 772 900 ... «авансовый» НДС 76-ав (62-ав) 68-НДС 117 900 ... выручка, полученная от оказанных услуг 62 90-1 772 900* ... 76-ав (62-ав) 117 900 * Полученная от покупателя предоплата (аванс... покупатель оприходует полученный товар и примет к вычету НДС, указанный в счете-фактуре...

Для достоверного обобщения информации в рамках взаимоотношений по реализованным товарам, продукции, другим ТМЦ или оказанным услугам необходим учет расчетов с покупателями и заказчиками. Основные нюансы выполнения обязательств закрепляются в договорах, а исполнение/неисполнение условий по оплате и отгрузке ведет к возникновению дебиторской или кредиторской задолженности. Как грамотно организовать бухгалтерский учет расчетов с покупателями и заказчиками? Какие проводки выполнить и какой счет следует использовать? Обо всем этом пойдет речь ниже.

Учет расчетов с покупателями и заказчиками, кратко говоря, характеризует эффективность применяемой расчетно-кредитной политики с контрагентами предприятия. Это отгрузка по предоплате и по факту, с рассрочкой платежа или по бартеру. Многообразие вариантов неденежных форм, а также наличных и безналичных расчетов с покупателями автоматически закладывает в себе определенные риски по нарушению сроков оплаты, возникновению просроченных и безнадежных долгов. В некоторых случаях это допустимо, и требует соответствующего платежно-финансового контроля, в некоторых – неизбежно, и приводит к негативным последствиям в виде судебных исков к недобросовестным партнерам.

Финансовое положение и стабильность компании напрямую зависят от величины дебиторских и кредиторских обязательств, а совершенствование учета расчетов с покупателями и заказчиками является неотъемлемой частью управленческих задач. Постоянный мониторинг долгов необходим для наличия ясной картины о положении дел в организации:

Порядок учета расчетов с покупателями и заказчиками включает формирование достоверной и своевременной информации; соблюдение общепринятых форм договоров, первичной документации по совершаемым сделкам; контроль по имеющимся обязательствам; выполнение регулярной сверки с контрагентами. Задача бухгалтера – отражать все хозяйственные операции в соответствии с нормативной базой РФ: Федеральным законом № 402-ФЗ, ГК РФ, НК РФ, КоАП, приказом № 34н, приказом о Плане счетов № 94н, ПБУ 5/01, другими документами. Кроме того, следует соблюдать принципы рабочей учетной политики организации в отношении признания доходов, расходов, принятия на учет ТМЦ.

Обратите внимание! Правила расчета с покупателями в торговле отличаются, в зависимости от вида продаж – оптовых или розничных. Первые ведутся в общем порядке, вторые могут осуществляться с применением ККМ в случаях, предусмотренных законодательством РФ.

Обобщение данных по расчетам с покупателями производится с помощью активно-пассивного счета 62 «Расчеты с покупателями и заказчиками». Аналитика ведется в разрезе каждого контрагента, договора, сделки. Дополнительно возможна классификация по форме оплаты, сроку платежа, наличию вексельных обязательств, другому критерию, существенному для предприятия.

Отражение расчетов с покупателями в активе или пассиве баланса зависит от вида задолженности – дебиторской (подлежит внесению в актив) или кредиторской (необходимо записать в пассив). Записи по дебету счета 62 производятся в корреспонденции со счетами продаж – , на суммы выручки и показывают факт перехода права собственности к контрагенту, формируя дебиторскую задолженность. Записи по кредиту счета 62 производятся в корреспонденции со счетами, предназначенными для отражения денежных средств, – 50, 51, 52, 55, 60 и образуют кредиторскую задолженность, отображая размер оплаты.

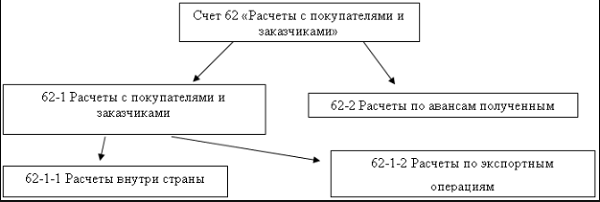

Счет 62 может иметь следующие субсчета:

Правила расчетов с покупателями требуют, чтобы аналитический учет велся в разрезе:

Документальное оформление расчетов с покупателями и заказчиками ведется на основании оправдательных первичных документов. Заключение сделки подтверждается договорами, гарантийными письмами, прочей деловой перепиской; факт отгрузки – актами, накладными, счетами-фактурами; факт оплаты – расчетными документами (платежными требованиями/поручениями, кассовыми ордерами, чеками), актами взаимозачета, векселями, договорами переуступки/мены и пр.

Методика учета зависит от того, является ли сделка разовым доходом или постоянным. Первый требует отражения выручки в составе прочих доходов на счете 91 , второй формирует проводки по счету 90. При этом средства, поступившие по текущим отгрузкам, – отражаются на счете 62.1; по авансам в части предоплаты – на счете 62.2. Отдельно следует выделять полученные в счет долгов векселя – на счете 62.3, а в случае отражения процентов следует задействовать счет 91 для процентных выплат.

В бухгалтерском учёте счёт 62 используется для контроля над Этот регистр создан для ведения аналитического учёта по всей документации, предъявленной заказчику, а также для контроля за поступающими платежами.

Бухгалтер, работающий с 62 счётом, максимально полно отражает в реестре все данные о покупателе. Такой подход позволяет оперативно анализировать:

Разделять по субсчетам 62 счёт в плане счетов не предусмотрено, поэтому бухгалтер самостоятельно применяет аналитику, удобную для конкретной организации. Такое разделение обязательно отражается в учётной политике компании.

Вести 62 счёт без разбивки на субсчета удобно фирмам, занимающимся розничной торговлей и получающим оплату за товар наличными деньгами через кассовый аппарат. В рознице не интересуются данными покупателя и не составляют с ним долгосрочных договоров. Чаще всего все покупатели попадают на единое субконто под названием «Частное лицо».

Розничные компании, занимающиеся продажей вещей в рассрочку, на условиях кредитования граждан (не банки), часто сталкиваются с такой проблемой, как сложное отслеживание погашений по займу. В такую ситуацию в основном попадают сетевые магазины, занимающиеся продажей дорогой бытовой техники. Также возникает необходимость отслеживания в случае предоплаты за товары. Поэтому было бы целесообразнее вести субсчета в разрезе таких клиентов.

Стоит заметить, что ведение счёта с привязкой к определённым продавцам или менеджерам может помогать в борьбе с хищениями и контролировать правильное выполнение заказа. Счёт наглядно продемонстрирует, какое материальное лицо допустило просчёт при отгрузке или оплате товара.

В оптовой и безналичной торговле дело обстоит иначе. 62 счёт ведётся в разрезе на каждого договора контрагента. Особенно это важно, когда заказчики заключают несколько договоров с различными условиями и сроками.

С применением субсчетов получается довольно трудоёмкая бухгалтерия. 62 счёт обрастает номенклатурой, но такие труды оправданы, так как делают учёт удобным и достоверным. Такое ведение отчётности также удобно в случае возникновения вопросов у налоговых огранов. Максимальная прозрачность расчётов всегда поощряется.

Все выполненные обязательства с клиентами всегда дебетуются с реализационными счетами 90.1) и кредитуются в корреспонденции с денежными поступлениями (д-т 51 к-т 62.1). Такие проводки являются основными. Суммы полученных авансов учитываются на отдельных субсчетах (д-т 51, к-т 62.2).

Если расчёт обеспечивается процентным векселем, то по мере поступления платежей дебетуется а проценты попадают на прочие доходы и расходы (сч.91).

В случае, когда организация имеет обособленные подразделения и составляет консолидированный баланс, бухгалтерский учёт расчётов и обязательств с заказчиками и покупателями ведётся обособленно.

Если головная организация осуществляет все расчёты за то в проводках обязательно применяют сч. 79. Например, денежные средства за реализацию товаров и услуг дебетуются на счёте «Внутрихозяйственные расчёты», а кредитуется на 62 счёт (д-т 79, к-т 62). Филиалы также обязаны вводить аналогичные головной компании субсчета для более удобной консолидации баланса.

Мы разобрались с поставщиками, теперь перейдем к покупателям. Как ведется учет покупателей, в чем особенности расчетов с ними, какие проводки по счету 62 отражают взаиморасчеты с покупателями в общем случае, при получении от них авансов или векселей.

Покупатели – это физические или юридические лица, которым организация продает товары, продукцию и прочие материальные ценности и активы. Учет расчетов с покупателями ведется на 62 счете бухгалтерского учета. На сч.62 может вестись аналитический учет по каждому отдельному покупателю. На этом же счете могут отражаться оказанные услуги и выполненные работы.

Счет 62 – активно-пассивный, то есть на нем ведется учет . Подробнее этот счет анализировался в , почитайте.

На счете 62 могут быть открыты несколько субсчетов:

Дебет сч. 62 отражает стоимость отгруженных товарно-материальных ценностей, то есть здесь формируется дебиторская задолженность покупателя перед организацией (выручка от продажи).

Дебет сч.62 корреспондирует с кредитом счетов учета продаж или прочих доходов, расходов. используется при реализации покупателю товаров, продукции, когда это является обычным видом деятельности организации. используется при разовых продажах активов: основных средств, материалов, нематериальных активов, когда это не является обычным видом деятельности предприятия — проводки Д62 К90/1 или Д62 К91/1.

Кредит сч. 62 отражает получение оплаты от покупателя, то есть погашение имеющейся задолженности. Кредит сч.62 корреспондирует с дебетом счетов учета денежных средств (сч.50, 51, 52, 55) – проводки Д50 (51, 52, 55) К62.

Стоимость реализованных товарно-материальных ценностей отражается по дебету сч.62 с учетом НДС.

Если организация является плательщиком данного налога, то необходимо его начислить в соответствии с применяемой ставкой и платить его в бюджет. Начисление налога на добавленную стоимость отражается с помощью проводки Д90/3 (91/2) К68/НДС (в зависимости от того, что продается). Уплата налога отражается с помощью проводки Д68/НДС К51.

Данные проводки отражаются при обычной продаже, когда организация отгружает ТМЦ, а покупатель после этого их оплачивает.

В этом случае сч.62 ведет себя, как активный: по дебету отражается дебиторская задолженность (актив), по кредиту погашение задолженности (уменьшение актива).

Бухгалтерские проводки по счету 62 в общем случае:

Возможен и другой вариант расчетов с покупателями, когда организация сначала получает предоплату от покупателя (аванс), после чего производит отгрузку. Учет расчетов будет вестись несколько по-другому.

Прежде всего, открывается дополнительный субсчет 2 «Авансы полученные. При этом на первом субсчете ведется учет расчетов в общем случае.

Получение предоплаты отражается с помощью проводки Д51 К62/2, при этом формируется кредиторская задолженность продавца перед покупателем.

Если организация является плательщиком НДС, то с полученного аванса она должна выделить налог для уплаты его в бюджет. Для этого можно воспользоваться дополнительным счетом 76, на котором открывается субсчет «НДС с авансов полученных». Проводка по начислению налога к уплате с полученного аванса имеет вид: Д76/НДС с авансов К68/НДС, выполняется проводка в день получения аванса.

С реализованных товаров также нужно начислить НДС к уплате проводкой Д90/3 К68.НДС, проводка выполняется в день отгрузки.

После того, как отгрузка произведена, необходимо зачесть полученный аванс в качестве оплаты за отгруженные ценности с помощью проводки Д62/2 К62/1.

Что касается НДС, то видим, что налог начислен к уплате дважды: с аванса и с реализации. Конечно, в двойном размере уплачивать организация его не будет, поэтому необходимо вычесть НДС с аванса, для этого выполняется проводка Д68/НДС К76/НДС с авансов.

В случае получения предоплаты от покупателя сч.62 будет вести себя как пассивный: по кредиту формируется кредиторская задолженность (пассив), по дебету погашение задолженности (уменьшение пассива).

Именно поэтому сч.62 является активно-пассивным, так как может вести себя как пассивный и как активный счет.

Проводки по учету полученных авансов:

Еще один способ получить оплату от покупателя за отгруженные ценности, это получить от него вексель в счет обеспечения возникшей дебиторской задолженности. Полученные векселя отражаются на субсчете 3 сч.62.

Счет 62 отражает информацию о расчетах с покупателями и заказчиками. Сальдо по нему может быть и дебетовым (отражать задолженность контрагентов по оплате), и кредитовым (показывать долги по поставкам и заказам). Поэтому важно правильно определить его в рабочем плане счетов и корректно организовать аналитический учет по нему.

У фирмы или предпринимателя - поставщика, продавца или исполнителя - это счет, который отражает информацию о расчетах с контрагентами:

Расчеты с покупателями чаще всего происходят в рамках договоров купли-продажи, поставки, а расчеты с заказчиками – по договорам подряда и возмездного оказания услуг.

Назначение 62 счета бухгалтерского учета хорошо иллюстрирует следующая схема:

Счет 62 в бухгалтерском учете - активно-пассивный. По окончании периода 62 счет может показывать или дебетовое сальдо, или кредитовое. Сальдо по дебету 62 счета означает, что покупатели и заказчики остались должны за проданное им имущество или выполненные для них заказы. Сальдо по кредиту счета 62 означает долг перед контрагентами, то есть от них получены авансы, в счет которых имущество еще не поставлено и заказы пока не выполнены. Аванс может иметь форму коммерческого кредита.

Коммерческий кредит от покупателей и заказчиков – это получение предоплаты работ, услуг, товаров, продукции с получением отсрочки по выполнению заказов или по поставке имущества.

В зависимости от срока для погашения «кредиторских» и «дебиторских» долгов по счёту 62 их делят на:

Данное подразделение кредиторских и дебиторских долгов по срокам необходимо для правильного отражения их в бухгалтерской отчетности, в том числе в бухгалтерском Балансе.

Схематично все типичные операции по дебету 62 счета и кредиту счета 62 приведены в таблице.

Как видно из списка корреспонденций, дебет 62 счета, на котором числятся долги контрагентов, взаимодействует со счетами продаж и финансовых результатов. А кредит счета 62, где отражены долги перед контрагентами, взаимодействует с денежными счетами и счетами расчетов.

Вот проводки по самым типичным операциям фирмы или предпринимателя – поставщика, продавца или исполнителя.

| Ситуация | Дебет | Кредит |

| Продали продукцию, товары, иное имущество, выполнили работы, услуги для контрагента | 62 | 90-1, 91-1 |

| Получили оплату от покупателей и заказчиков | 51, 50 | 62 |

| Получили аванс от контрагента | 51, 50 | |

| Зачли полученный аванс в счет оплаты за продукцию, товары, иное имущество, работы, услуги | 62 субсчет «Расчеты по полученным предоплатам» | 62 |

| Списали безнадежную «дебиторку» покупателей и заказчиков | 91-2 | 62 |

| Зачли долг контрагента в счет кредиторской задолженности перед ним | 62 |

Проиллюстрируем проводки на числовых примерах. Для начала приведем примеры, где субсчета 62 счета не применяются.

Пример 1

ООО «Символ» в мае оказало ООО «Вектор» услуги по охране офиса «Вектора» стоимостью 70 000 рублей. «Вектор» перечислил оплату 31 мая.

Затраты «Символа» составили 30 000 рублей. «Символ» применяет УСН, поэтому не начисляет НДС на стоимость своих услуг. Бухгалтер «Символа» отразит в учете:

Дебет 62 Кредит 90-1

Дебет 90-2 Кредит 20

Дебет 51 Кредит 62

- 70 000 руб. – по факту поступления денег в оплату услуг.

Проводки похожие и в том случае, если 62 счет бухгалтерского учета применяет продавец имущества.

Пример 2

ООО «Символ» в мае продало ООО «Вектор» свое основное средство - сейф б/у за 70 000 рублей. «Вектор» перечислил оплату 31 мая.

Остаток стоимости сейфа - 30 000 рублей. «Символ» применяет УСН, поэтому не начисляет НДС при продажах имущества. Бухгалтер «Символа» отразит в учете:

Дебет 62 Кредит 91-1

- 70 000 рублей – по факту подписания акта приемки-передачи сейфа;

Дебет 91-2 Кредит 20

- 30 000 руб. – на остаток стоимости сейфа;

Дебет 51 Кредит 62

- 70 000 руб. – по факту поступления денег в оплату сейфа.

Так как сальдо по счёту 62 может быть и дебетовым, и кредитовым, то для верного заполнения бухгалтерской отчетности, в том числе бухгалтерского Баланса, важно правильно организовать аналитический учет по счёту 62. Необходимо, как минимум, выделить отдельные субсчета (например, счет 62.01 и счет 62.02) для отражения:

Субсчета 62 счета будут иметь отдельные сальдо, в результате чего в Балансе можно будет верно обозначить кредиторскую и дебиторскую задолженность. Ведь засчитывать их между собой по счёту 62 запрещено.

Пример 3

Возьмем условие из примера 1 и предположим, что «Вектор» оплатил охранные услуги авансом – в апреле, в полной сумме одним платежом. Бухгалтер «Символа» отразит в учете:

Дебет 51 Кредит 62.02 субсчет «Расчеты по полученной предоплате»

- 70 000 руб. – по факту поступления аванса;

Дебет 62.01 Кредит 90.1

- 70 000 рублей – по факту подписания акта об оказанных услугах;

Дебет 90.2 Кредит 20

- 30 000 руб. – на сумму затрат по ведению охраны;

Дебет 62.02 субсчет «Расчеты по полученной предоплате» Кредит 62.01

- 70 000 руб. – зачет аванса в счет оплаты услуг.