В нашем сегодняшнем материале мы расскажем читателя о процедуре снятия с учета ЕНВД и правилах заполнения соответствующего заявления. В нижней части страницы можно скачать бланк заявления о снятии с учета ЕНВД. Правила и документы, действовавшие в 2018 году, остались неизменными на 2019 год. Постановка и снятие плательщика ЕНВД происходит на основании заявлений.

Если вы являетесь плательщиком налога ЕНВД, может возникнуть ситуация, когда ваша коммерческая деятельность оказалась вне рамок условий применения данного вида налогообложения. Например:

В первом случае, в течение пяти дней после вышеуказанных изменений вы должны подать заявление о снятии с учета ЕНВД. Для организаций и индивидуальных предпринимателей разработаны разные формы заявлений. В остальных случаях вы выходите за рамки применения ЕНВД, тем самым нарушая правила применения ЕНВД. Заявление о снятии с учета при нарушении порядка применения ЕНВД подается не позднее последнего дня месяца того квартала, в котором обнаружилось одно из трех описанных выше нарушений.

Для организаций — форма ЕНВД 3 (Заявление о снятии с учета организации в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности (Форма № ЕНВД-3). Снятие ИП с учета ЕНВД регулируется Приказом ФНС России от 11 декабря 2012 г. № ММВ-7-6 /94.

Для индивидуальных предпринимателей — форма ЕНВД 4 (Заявление о снятии с учета индивидуального предпринимателя в качестве налогоплательщика единого налога на вмененный доход для отдельных видов деятельности (Форма № ЕНВД-3). Снятие юридического лица с учета ЕНВД регулируется Приказом ФНС России от 11 декабря 2012 г. № ММВ-7-6 /941.

На основании вашего заявления, в течение 5 рабочих дней со дня его получения налоговая инспекция выдает или отправляет по почте, в зависимости от того как вы укажите в заявлении, уведомление о снятии с учета, в котором будет указана дата снятия вас с учета.

Обратите внимание, такой датой будет являться дата, указанная вами в заявлении. То есть, в заявлении вы указываете дату снятия вас со специального налогового режима и причину прекращения деятельности или перехода на другой режим налогообложения.

Если вы нарушили срок предоставления заявления о снятии с учета ЕНВД в связи с прекращением предпринимательской деятельности, то датой снятия с учета будет последний день месяца, в котором было подано заявление. Для вас это будет означать, что вы обязаны уплатить налог за весь последний месяц, а не за фактическое время осуществления деятельности в этом месяце (НК РФ п.10 ст.346.29).

Добровольно перейти на иной режим налогообложения вы вправе только с начала года, в случае если вы сохраняете виды деятельности для ЕНВД.

Перейти на другой режим налогообложения в течение года, если вы в течение года прекращаете деятельность, подлежащую налогообложению единым налогом, и начинаете осуществлять другой вид деятельности. В этом случае заявление о снятии с учета ЕНВД должно содержать дату прекращения осуществления данного вида деятельности.

Но если вы допустили хоть одно нарушение, о которых написано выше, то это уже ваша обязанность перейти на иной режим налогообложения с последнего дня месяца налогового периода, в котором допущены нарушения требований, установленных подпунктами 1 и 2 пункта 2.2 статьи 346.26 НК РФ.

Не забудьте предоставить декларацию ЕНВД, после того как вы снялись с учета плательщика ЕНВД. Срок подачи декларации ЕНВД в случае снятия с учета не отличается от обычного срока предоставления декларации, а именно до 20 числа первого месяца, следующего за отчетным кварталом.

Подать декларацию после снятия с учета необходимо в ту инспекцию, в которой вы стояли на учете в качестве «вмененщика». Встречаются, например, такие ситуации, в которых инспекция, в которой вы были зарегистрированы как плательщик ЕНВД, отказывается принимать декларацию после того, как вас сняли с учета ЕНВД. Например, вы снялись с учета 10 октября 2018 года. Срок предоставления декларации за третий квартал - до 20 января 2019 года. Следовательно, вы вправе подать декларацию до окончания этого срока, но инспекция к моменту подачи вами декларации уже сняла вас с учета и передала карточку плательщика налогов в Вашу основную ИФНС, по месту вашей прописки и отказывает принять декларацию. В этом случае действия инспекции незаконны. Об этом сказано в Письме ФНС от 20.03.2015г. № ГД-4-3/4431@. Если вы столкнулись с такой ситуацией, то вправе подать жалобу, сославшись на вышеуказанное письмо ИФНС.

Порядок заполнения заявления о снятии с учета плательщика ЕНВД, описан в Приказе ФНС РФ от 11.12.2012 № ММВ-7-6/941@). Ничего сложного и отличного от порядка заполнений документов такой категории это заявление не представляет. Остановимся только на одном моменте. Это определение кода основания снятия с учета ЕНВД.

При заполнении заявления вам будет предложено выбрать один из четырех кодов:

Первые 3 кода не вызывают вопросов. Выясним, при каких обстоятельствах использовать цифру 4 в данном заявлении.

В том случае, если предприниматель принял решение о прекращении деятельности и закрытии ИП в 2017, если он на ЕНВД, есть ряд особенностей при оформлении документов. Связано это с тем, что вменёнка является одним из двух спецрежимов, где налог платится исходя из фиксированного дохода, а не фактического. И предприниматель как вменёнщик может числиться в другой налоговой, а не по месту жительства.

Система налогообложения в виде единого налога на вмененный доход регулируется главой 26.3 НК РФ и характерна тем, что:

Но главная особенность - при расчете налога не имеет значения фактический доход, налог необходимо платить даже в том случае, если деятельность не ведется вообще или приносит убытки. Поэтому чем быстрее произойдет снятие с ЕНВД ИП в подобных ситуациях, тем ниже будет задолженность перед бюджетом.

Одним из оснований для прекращения уплаты налога по вмененной системе налогообложения может быть прекращение деятельности в качестве предпринимателя.

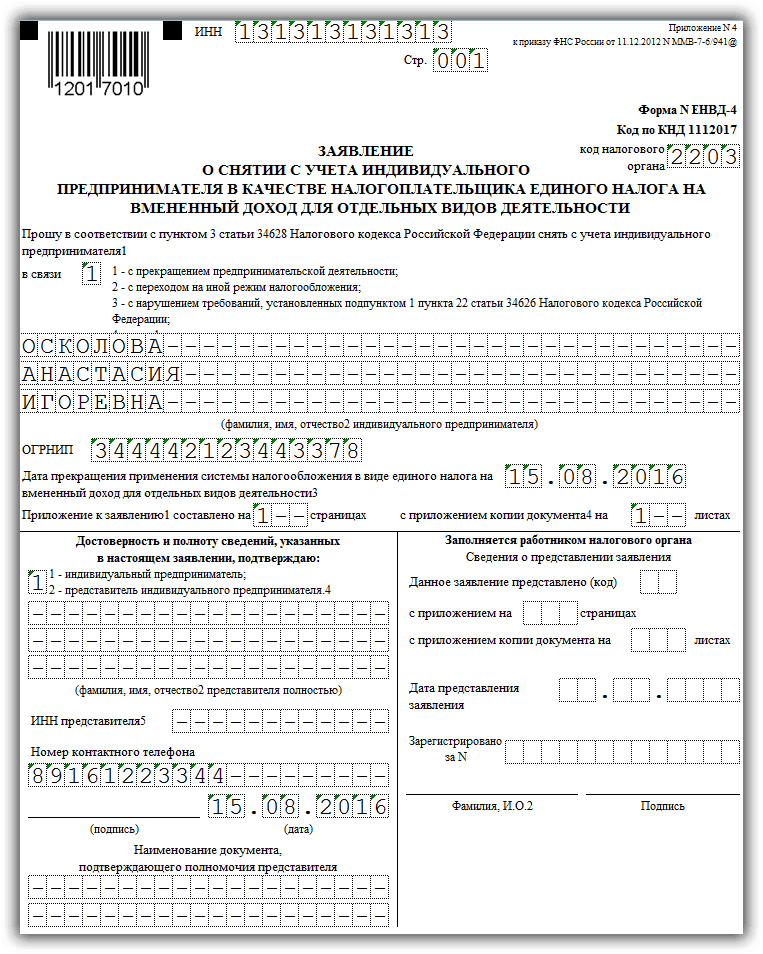

ИП может в любой момент завершить бизнес, достаточно предоставить необходимые документы, чтобы внесли запись в реестр о прекращении деятельности. Но если ИП на ЕНВД, то в этом случае необходимо подать заявление о снятии с учета индивидуального предпринимателя в качестве налогоплательщика ЕНВД по форме ЕНВД-4 , утв. Приказом ФНС России от 11.12.2012 N ММВ-7-6/941@.

В связи с тем, что ИП в качестве налогоплательщика мог быть поставлен на учет по месту ведения деятельности, то есть в налоговой не по месту жительства, то и заявление по форме ЕНВД-4 надо подавать в этот же налоговый орган. Срок подачи, если прекращена деятельность, - пять дней, как указано в абз. 3 п. 3 ст. 346.28 НК РФ . Дата прекращения деятельности указывается в заявлении.

Автоматическое снятие с учета в случае прекращения деятельности в качестве предпринимателя не предусмотрено, тем более что налоговый орган другого региона не знает о том, что предприниматель решил закрыть ИП на ЕНВД и в случае неполучения деклараций будет начислять налог и штрафовать за несдачу отчетности. Поэтому в случае неподачи ЕНВД-4 необходимость разбирательства с налоговыми органами возникнет, ведь даже в случае прекращения деятельности в качестве предпринимателя задолженность будет предъявлена физическому лицу.

В заявлении необходимо указать данные предпринимателя, иногда сложности вызывает выбор кода снятия с учета. Предусмотрено четыре кода, и в случае прекращения предпринимательской деятельности необходимо проставить «1».

Последствия неправильного проставления кода - ИП может быть не снят с учета или снят по другому основанию, и придется подавать корректировочное заявление, может быть начислен налог за этот период, так как в этом случае и дата снятия с учета может быть указана согласно дате в корректировочном заявлении.

Налог по ЕНВД уплачивается до снятия с учета в качестве налогоплательщика. При своевременной подаче заявления уплата ЕНВД производится за тот период, когда фактически работал предприниматель. Например, ИП подал заявление и указал, что деятельность прекращена 25 декабря. В этом случае налог на вмененке надо посчитать из расчета фактически отработанного времени, то есть за период 1 октября — 24 декабря. Соответственно, за декабрь налог платится не полностью, а только до даты снятия с учета.

Каких-либо особенностей в отношении сдачи отчетности при прекращении деятельности не предусмотрено, то есть декларация по ЕНВД при закрытии ИП представляется в те же сроки. Если ИП снят с учета в качестве плательщика ЕНВД 25 декабря, а прекращение регистрации в качестве ИП было 11 января, то декларацию он должен подать до 20 января (Письмо Минфина РФ и ФНС РФ от 08.04.2016 N СД-3-3/1530@). Причем за оставшийся период, от снятия с учета в качестве вменёнщика до исключения записи из ЕГРИП, предпринимателю надо отчитаться и при необходимости заплатить налог по применяемой системе налогообложения - общей или упрощенной.

В связи с тем, что ИП в отношении деятельности, облагаемой ЕНВД, может быть на учете в другом налоговом органе, возникают определённые сложности с тем, куда подавать декларацию после снятия с учета. В Письме Минфина РФ и ФНС РФ от 20.03.2015 N ГД-4-3/4431@ указано, что налоговый орган по месту жительства обязан принять декларацию.

Таким образом, если ИП применяет ЕНВД, помимо установленных документов, необходимых для закрытия ИП, он должен подать заявление о снятии с учета по форме ЕНВД-4 и декларацию по ЕНВД.

Пользоваться или нет ЕНВД – личное дело каждого налогоплательщика. Если было принято положительное решение, то обязательной является постановка на учет в налоговой службе . Соответственно, в случае перехода с ЕНВД на другой режим налогообложения предприниматель должен обязательно известить об этом налоговый орган в официальном порядке.

Добровольный отказ от ЕНВД возможен в следующих случаях :

Преимущество налогоплательщика состоит в том, что при расчете и уплате налога используется вмененный доход , размер реально полученной прибыли не учитывается.

Если принято решение о переходе на другую систему налогообложения, предприниматель обязан подготовить заявление. Форма ЕНВД-3 подходит для организации, форма ЕНВД-4 — для индивидуального предпринимателя.

Заявления о прекращении деятельности в соответствии с вмененной системой налогообложения необходимо подавать в налоговую инспекцию в соответствии с местом регистрации.

Снять организацию или индивидуального предпринимателя можно только в том случае, если имеется соответствующее основание.

Таким основанием может быть прекращение вмененной деятельности. Для этого нужно подать заявление в налоговую службу. Период официального оповещения контрольного органа ограничен 5 рабочими днями . Числом снятия с учета является дата, указанная в заявлении.

После ответа ФНС предприятие не имеет права применять данную систему для исчисления платежей в бюджет.

Заявление ЕНВД-3 включает в себя определенные поля, подлежащие заполнению, если в правилах не установлено иное.

Каждое число указывается в отдельной ячейке . Исключение представляет собой дата, заполнение которой осуществляется в 3 полях, разделенных точкой.

Допускается как ручное, так и компьютерное заполнение.

При заполнении декларации на бумажном бланке необходимо соблюдать следующие условия:

В случае если предприятие выбрало ко мпьютерный способ заполнения , для печати следует устанавливать шрифт Courier New, высота 16-18.

Несколько общих правил для заполнения заявлений :

Поля ИНН и КПП являются обязательными при заполнении заявления № ЕНВД-3 .

Кодов КПП может быть несколько в соответствии с количеством территорий, используемых для ведения «вмененной» деятельности.

Если речь идет о российском предприятии, то в строках 5-6 следует указать цифру 35, а если об иностранных — 77.

Поле «Код налогового органа» необходимо для указания кода налоговой инспекции, производящей прием заявлений.

Далее необходимо указать причину снятия с учета (п. 3 ст. 346.28 НК РФ) в одиночной ячейке:

В следующей ячейке необходимо поставить цифры :

В четырех строках, расположенных ниже, необходимо написать полное наименование учреждения. При этом следует опираться на учредительные документы.

После этого указывается ОГРН.

Специально отведенные поля ДД.ММ.ГГГГ необходимо использовать для указания даты прекращения деятельности , но только в том случае, если основанием снятия с учета является цифра 1, 2 или 4.

Если же предприятие допустило нарушения ст. 346.26 НК РФ (пп. 1 и 2 п. 2.2), то нужно просто прочерки в данных ячейках.

Кроме того необходимо указать :

Последовательность заполнения приложений к форме ЕНВД-3 зависит от того, какие это бумаги. Их перечень определяют виды деятельности, которые практиковала организация и планирует прекратить.

Поля ИНН и КПП идентичны тем, что располагаются на 1 странице. Далее уточняется предпринимательская деятельность.

После следуют сведения об адресах осуществления деятельности, которая облагалась ЕНВД, а завершает все фраза руководителя о подтверждении достоверности и полноты предоставленной информации.

Заполнение заявления по форме ЕНВД-4 нельзя назвать сложным, но ему все же присущи некоторые особенности. В состав документа входит 2 раздела: титульный лист и несколько приложений.

Первая (титульная) часть включает:

В приложениях, число которых напрямую зависит от количества закрываемых видов бизнеса, необходимо указать:

На одном листе приложения допустимо указывать не более трех видов деятельности , приносящей доход.

С 2013 года в соответствии с новой нормой, плательщик ЕНВД, нарушивший срок подачи заявления, направленного на прекращение (приостановление) деятельности, должен указать последний день месяца, в котором было подано заявление. Плательщику необходимо будет оплатить за полный месяц, а не за фактическое время деятельности.

Единый налог на вмененный доход не предусматривает подачу «нулевой декларации» , так как за объект налогообложения принимается базовая доходность. Сумма налога за квартал рассчитывается с момента регистрации или до даты снятия с учета.

О том, как закрыть налог ЕНВД, можно узнать ниже на видео.

ЕНВД является специальным режимом налогообложения для ИП и организаций. Он имеет некоторые преимущества и может быть более выгодным, чем другие системы налогообложения. Переход на данный режим сопровождается предоставлением особого заявления в органы налоговой инспекции. Согласно законодательству, выход из-под такого режима также требует документации. Примером ее для ИП является ЕНВД-4.

Для того чтобы успешно провести снятие ИП с учета как налогоплательщика по ЕНВД, нужно скачать актуальную форму бланка. Заполнить ее правильно и достоверно, а также успеть передать в налоговую в необходимый временной промежуток, который равен 5 дням.

Титульный лист должен содержать такую информацию:

Оставшиеся незаполненными поля подлежат заполнению налоговым инспектором в порядке рассмотрения и принятия заявления.

Образец заполнения 1 листа:

На втором листе (Приложение) заполняется информация о территориальном расположении объекта и код вида деятельности.

Образец заполнения 2 листа:

ИП, осуществляя ту деятельность, которая подлежит ЕНВД, может прекратить ее осуществлять, может изменить адреса, по которым работает, может совершить нарушения, неприемлемые для ЕНВД. Все эти действия требуют снятия ИП с учета как налогоплательщика по этому спец. режиму. Этот процесс осуществляется путем рассмотрения налоговыми органами специального документа – заявления по форме ЕНВД-4, которое ИП обязан предоставить в налоговые органы при таком развитии событий.

Данная форма требует особого заполнения, которое регламентируется законодательством. В том случае, если ИП осуществил его неправильно или допустил ошибки, документ налоговые органы могут не принять к рассмотрению, что чревато начислением ИП штрафов от налоговой и пени.

Отличительной чертой указанного выше документа является то, что в нем необходимо указать причину выхода из-под налогового режима ЕНВД. Происходит это путем указания кода причины, каковых может быть несколько:

Отдельно стоит сказать о том, когда ИП хочет уведомить налоговые органы про изменения, которые наступили в его деятельности (например, изменились адреса, или вид деятельности сменился на другой). В таком случае в определенной графе титульной страницы указывается код «4», за этим следует заполнение приложения, в котором можно указать изменения по трем видам деятельности. Если их больше, то приложение займет еще одну страницу.

Приложение для подачи ЕНВД-4 необходимо заполнять только в том случае, когда на «титулке» указан код «4». При иных обстоятельствах вся форма ЕНВД-4 займет всего один лист.

Эту форму предприниматель обязан подать в течение пяти дней после того, как он прекратил деятельность, сменил режим налогообложения, или в его деятельности наступили изменения. Дата в самой форме указывается такая, когда ЕНВД перестал действовать. Ее налоговики и возьмут как дату снятия с учета. Если сроковые показатели не соблюдать, то налог может продолжать начисляться, а его неуплата провоцирует возникновение штрафов, а также нарастание сумм пени.

Итак, ЕНВД-4 является особой формой заявительного документа, который применяется ИП в том случае, когда необходимо осуществить выход из-под налогообложения ЕНВД. Такие ситуации возникают при прекращении действия права на ЕНВД в связи с нарушениями, добровольным желанием ИП, коррекцией данных по этому же виду налогообложения, а также при изменении формы его деятельности на такую, которая под ЕНВД не попадает.