Если вам кажется, что разобраться в налоговых режимах очень непросто, то вы не одиноки, в вашей компании сам Альберт Эйнштейн. Создатель теории относительности считал, что самое непостижимое в этом мире - налоговая шкала. Тем не менее, если вы хотите вести эффективную, в финансовом плане, предпринимательскую деятельность, то разбираться в этом все же придется.

А тем, у кого все же останутся вопросы или тем, кто хочет получить совет от профессионала, мы можем предложить бесплатную консультацию по налогообложению от специалистов 1С:

Под системой налогообложения понимают порядок взимания налогов, то есть тех денежных отчислений, которые каждое лицо, получающее доход, отдаёт государству. Налоги платят не только предприниматели, но и обычные граждане, чей доход состоит только из зарплаты. При грамотном планировании налоговая нагрузка бизнесмена может быть ниже, чем подоходный налог наемного работника.

Ну и коль мы говорим о системе налогообложения, то надо понимать ее основные элементы. Согласно ст. 17 НК РФ налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно:

На сегодняшний день в России можно работать в рамках следующих налоговых режимов (систем налогообложения):

Как видим, есть из чего выбрать.

В нашем сервисе Вы можете абсолютно бесплатно подготовить уведомление о переходе на УСН (актуально на 2019 г.):

Примечание: Есть еще одна редко используемая система налогообложения - при выполнении соглашений о разделе продукции , которая применяется при добыче полезных ископаемых, но мы не будем рассматривать ее в рамках этой статьи.

Давайте ознакомимся с главными элементами российских налоговых режимов. Учтем, что на ОСНО платят несколько разных налогов: , налог на имущество организаций или физических лиц, плюс ИП на ОСНО платят налог на доходы физических лиц, а организации - налог на прибыль.

Объект налогообложения | Доходы (для УСН Доходы) или доходы, уменьшенные на расходы (для УСН Доходы минус расходы) | Вмененный доход налогоплательщика | Доходы, уменьшенные на величину расходов | Потенциально возможный к получению годовой доход | Для налога на прибыль - прибыль, то есть доходы, уменьшенные на величину расходов. Для НДФЛ - доход, полученный физлицом. Для НДС - доход от реализации товаров, работ, услуг. Для налога на имущество организаций и физлиц - недвижимое имущество. |

Налоговая база | Денежное выражение доходов (для УСН Доходы) или денежное выражение доходов, уменьшенных на расходы (для УСН Доходы минус расходы) | Денежная величина вмененного дохода | Денежное выражение доходов, уменьшенных на величину расходов | Денежное выражение потенциально возможного к получению годового дохода | Для налога на прибыль - денежное выражение прибыли. Для НДФЛ - денежное выражение дохода или стоимость имущества, полученного в натуральной форме. Для НДС - выручка от реализации товаров, работ, услуг. Для налога на имущество организаций - среднегодовая стоимость имущества. Для налога на имущество физлиц- инвентаризационная стоимость имущества. |

Налоговый период | Календарный год | Календарный год | Календарный год либо срок, на который выдан патент | Для налога на прибыль - календарный год. Для НДФЛ - календарный год. Для НДС - квартал. Для налога на имущество организаций и физлиц - календарный год. |

|

Налоговые ставки | по регионам от 1% до 6% (для УСН Доходы) или от 5% до 15% (для УСН Доходы минус расходы) | 15% величины вмененного дохода | 6% от разницы между доходами и расходами | 6% потенциально возможного к получению годового дохода | Для налога на прибыль - 20% в общем случае, и от 0% до 30% для отдельных категорий плательщиков. Для НДФЛ - от 13% до 30%. Для НДС - 0%, 10%, 20% и расчетные ставки в виде 10/110 или 20/120. Для налога на имущество организаций - до 2,2% Для налога на имущество физлиц - до 2%. |

Таких критериев немало, и среди них:

Если вы хотите избежать досадных финансовых потерь, при любой системе налогообложения нужно в первую очередь грамотно организовать . Чтобы вы без каких-либо материальных рисков могли попробовать вариант аутсорсинга бухучета и решить подходит ли он вам, мы совместно с фирмой 1С готовы предоставить нашим пользователям месяц бесплатного бухгалтерского обслуживания :

Работать на общей системе налогообложения могут абсолютно все налогоплательщики, на ОСНО не распространяются никакие ограничения. К сожалению, эта система является самой обременительной в России как финансово, так и административно (то есть, сложной в учете, отчетности и взаимодействии с налоговыми органами).

Но для субъектов малого бизнеса есть и гораздо более простые и выгодные налоговые режимы, такие как УСН, ЕНВД, Патентная система налогообложения, ЕСХН. Называют такие режимы льготными или специальными, и они позволяют работать начинающему или небольшому бизнесу в достаточно щадящих условиях. Вы можете ознакомиться в подробностях с этими системами налогообложения в отдельных, посвященных им, статьях.

Для работы на льготных режимах или должны удовлетворять целому ряду требований, таких как:

Требования | ЕСХН | ЕНВД | ||

Вид деятельности | Запрещено производство подакцизных товаров (алкогольная и табачная продукция, легковые автомобили, бензин, дизтопливо и др.); добыча и реализация полезные ископаемые, кроме общераспространенных, таких как песок, глина, торф, щебень, строительный камень. Запрет на применение банками, ломбардами, инвестфондами, страховщиками, НПФ, профессиональными участниками рынка ценных бумаг, частными нотариусами и адвокатами. Полный перечень см. в ст. 346.12 (3) НК РФ. | Предназначен только для сельхозпроизводителей, т.е. тех, кто производит, перерабатывает и продает сельхозпродукцию. Сюда же относят и рыбохозяйственные организации и предпринимателей. Главное условие для применения ЕСХН - доля дохода от реализации сельзохпродукции или улова должнапревышать 70% общих доходов от товаров и услуг. ООО или ИП, которые не производят сельхозпродукцию, а только осуществляют ее переработку, не вправе применять ЕСХН. Не могут применять ЕСХН также производители подакцизных товаров (алкоголь, табак и др.). | Разрешены услуги: бытовые, ветеринарные, общепита, автостоянок, автоперевозок, СТО и др., а также некоторые виды розничной торговли на площадях до 150 кв. м. (полный список видов деятельности на ЕНВД приведен в п.2 346.26 НК РФ). Указанный перечень видов деятельности может быть сокращен региональными законами. | Разрешены определенные виды предпринимательской деятельности, указанные в ст. 346.43 НК РФ, среди которых услуги и розничная торговля (а также услуги общепита) на площадях до 50 кв. м. Указанный список может быть расширен в регионах дополнительными видами бытовых услуг по ОКУН. |

Организационно-правовая форма | ООО и ИП, кроме иностранных организаций, казенных и бюджетных учреждений и организаций, доля участия в которых других организаций более 25 % | Только ООО и ИП сельхозпроизводители или рыбохозяйства. | ООО и ИП кроме организаций, доля участия в которых других организаций более 25 %, а также категории крупнейших налогоплательщиков | Только ИП |

Кол-во работников | Не более 100 | Для сельхозпроизводителей ограничений нет, а для рыболовецких хозяйств - не более 300 работников. | Не более 100 | Не более 15 (с учетом самого ИП и работников на других режимах) |

Размер получаемого дохода | Уже работающее ООО не может перейти на УСН, если по итогам 9 месяцев года, в котором оно подаёт уведомление о переходе, его доходы превысили 112,5 млн. рублей. Для ИП такого ограничения нет. Дополнительно - ООО и ИП, получившие в течение года доходы сверх 150 млн. рублей, теряют право на УСН. | Не ограничен, при условии, что доля дохода от реализации сельзохпродукции или улова превышает 70% общих доходов от товаров и услуг. | Не ограничен | Предприниматель теряет право на патент, если с начала года его доходы, по видам деятельности, на которые получен патент, превысили 60 млн. рублей. |

Здесь мы привели только самые основные требования к применению льготных режимов, за полной информацией обращайтесь к соответствующим статьям на сайте.

Итак, мы разобрались в основных элементах российских налоговых систем. Что со всем этим делать? Надо оценить - требованиям каких налоговых режимов удовлетворяет ваш бизнес.

Примечание: нижеприведенные примеры для простоты сравнения имеют условный характер (например, ЕНВД рассчитывают поквартально, а мы сравниваем годовые суммы налогов), но подходят для сравнения налоговой нагрузки.

ООО «Солнышко» планирует открыть магазин непродовольственных товаров в городе Вологда. Имеются следующие данные:

По виду деятельности магазин непродовольственных товаров (с учетом того, что это ООО, для ИП был бы возможен еще и патент) удовлетворяет требованиям следующих систем налогообложения: ЕНВД, УСН и ОСНО. Поскольку ООО "Солнышко" соответствует ограничениям, установленным для льготных режимов, то сравнивать будем только ЕНВД, УСН Доходы, УСН Доходы минус расходы. ОСНО в расчетах не участвует, как однозначно невыгодный вариант.

1.Для ЕНВД доходы и расходы в учет не берутся, а расчет вмененного налога производится по формуле: БД * ФП * К1 * К2 * 15%:

Сумма вмененного дохода составит 89 622 рубля в месяц. Рассчитаем ЕНВД по ставке 15% - равно 13 443 рублей в месяц. Итого, за год ЕНВД составит 161 320 рублей. Эту сумму можно уменьшить на выплаченные страховые взносы и пособия на работников (15 тыс. руб. * 12 мес.), но не более чем наполовину. Годовая сумма ЕНВД к уплате составит 80 660 рублей (напоминаем, что рассчитывают и платят ЕНВД поквартально).

2. Для УСН Доходы расчет единого налога выглядит так: 1 млн. рублей * 12 мес. * 6% = 720 000 рублей. Эту сумму тоже можно уменьшить на выплаченные страховые взносы и пособия на работников (15 тыс. руб. * 12 мес.), но не более чем наполовину. Считаем: 720 000 - 180 000 (страховые взносы за работников в год) = 540 000 рублей единого налога к уплате за год.

3. Для УСН Доходы минус расходы - обычная налоговая ставка в Вологодской области равна 15%. Считаем: 12 млн. рублей (доходы за год) минус 9 млн. рублей (расходы за год) = 3 млн. рублей * 15% = 450 000 рублей единого налога к уплате за год. Уменьшать эту сумму за счет страховых взносов мы здесь не можем, а можем только учитывать взносы в расходах.

Примечание: расчет и уплата единого налога на УСН происходит несколько в ином порядке - через выплату авансовых платежей поквартально, но на годовую итоговую сумму налога это не влияет.

Итого: Самым выгодным вариантом в этом конкретном случае оказался ЕНВД .

Означает ли это, что ЕНВД для всех предприятий торговли - самый выгодный режим? Конечно же, нет. Давайте немного изменим расчетные показатели. Пусть, например, К2 в формуле составит 0,9 (напоминаем, что К2 устанавливают региональными законами), тогда годовая сумма вмененного налога к уплате составит уже 139 603 рубля . А если выручка магазина будет не 1 млн. рублей, а 300 тыс. рублей в месяц, то единый налог на УСН Доходы составит 108 000 рублей, в то время как сумма ЕНВД не снижается при уменьшении оборота, т.к. рассчитывается на базе физического показателя, в данном случае кв. м.

Если же еще предположить, что даже на такие, довольно скромные обороты, магазин выйдет не в первый месяц своей работы, то плательщик ЕНВД должен все равно платить фиксированную расчетную сумму налога с первого дня постановки на учет, в то время как упрощенец начнет рассчитывать единый налог только с началом получения доходов. С учетом такого расклада выгоднее становится УСН Доходы. Именно поэтому начинающему бизнесмену, когда реальный доход еще неизвестен, рекомендуют поработать на УСН.

Обращаем внимание всех ООО - организации могут уплатить налоги только путем безналичного перечисления. Это требование ст. 45 НК РФ, согласно которому обязанность организации по уплате налога считается выполненной только после предъявления в банк платежного поручения. Платить налоги ООО наличными деньгами Минфин запрещает. Рекомендуем вам открыть расчетный счет на выгодных условиях.

Как быть, если вы хотите вести несколько направлений деятельности, например, розничная торговля в магазине и оказание услуг по автоперевозке? Вы можете совмещать налоговые режимы. Предположим, что магазин, при небольшой площади, дает хороший оборот. Для снижения налоговой нагрузки его можно перевести на ЕНВД или ПСН (для ИП), а перевозки, которые осуществляются от случая к случаю, облагать единым налогом на УСН. Если наоборот - перевозки приносят стабильный доход, а торговля в магазине имеет спады и подъемы, то выгоднее транспортные услуги вести на ЕНВД, а торговлю - на УСН.

Какие режимы можно совмещать? Возможны разные комбинации: ОСНО и ЕНВД, ПСН и УСН, ПСН и ЕНВД и др. Но есть и запреты: не совмещают ОСНО и ЕСХН, ОСНО и УСН, УСН и ЕСХН.

И обязательно при выборе системы налогообложения надо учитывать региональные особенности. Потенциально возможный годовой доход для ПСН, К2 для ЕНВД, размер дифференцированной налоговой ставки для УСН Доходы минус расходы устанавливаются местными властями. Иногда в соседних городах, схожих по покупательной способности, но находящихся на территории разных муниципальных образований, суммы налогов к уплате на льготных режимах могут отличаться в несколько раз. Может быть, в вашем случае стоит рассмотреть возможность открытия бизнеса в соседней области?

Таким образом, выбор налогового режима зависит от многих нюансов. В вашем конкретном случае рекомендуем , которые предложат вариант налогообложения специально для вас, и с учетом перспектив вашего бизнеса. Мы даем только общие рекомендации по выбору системы налогообложения.

ОСНО - общая система налогообложения (классическая). Чаще всего используется на предприятиях. В классической системе налогообложения ОСНО, юридическое лицо (организация или ИП - индивидуальный предприниматель) платит подоходный налог, налог на добавленную стоимость, единый социальный налог и другие налоги, необходимость уплаты которых предусмотрена налоговым законодательством, а также платит взносы в Пенсионный фонд, Фонд обязательного медицинского страхования, в Фонд социального страхования.

УСН – упрощенная система налогообложения. Является добровольным режимом, при применении которого организации освобождаются от уплаты: НДС, налога на прибыль, налога на имущество, страховые взносы, а индивидуальные предприниматели - НДС, НДФЛ, налога на имущество, страховые взносы. Вместо указанных налогов уплачивается один налог. Остальные налоги уплачиваются в общем порядке. Применение УСН позволяет серьезно снизить налоговую нагрузку. Для ее использования достаточно отправить уведомление в местную налоговую инспекцию. Но при этом важно помнить, что существует целый перечень видов деятельности, для которых применение УСН запрещено. Он представлен в ст. 346.12. п.2 п.п. 1. второй части НК РФ.

ЕНВД – единый налог на вмененный доход. Система налогообложения в виде вмененной системы налогообложения – налоговый режим, обязательный для организаций и ИП в случае когда они осуществляют предусмотренные законодательством виды деятельности и соответствуют предъявляемым требованиям. При применении вмененной системы налогообложения в отношении деятельности, связанной с уплатой единого налога, организации освобождаются от уплаты: НДС, налога на прибыль, налога на имущество, страховых взносов, а индивидуальные предприниматели - НДС, НДФЛ, налога на имущество, страховых взносов. Вместо указанных налогов уплачивается единый налог. Остальные налоги уплачиваются в общем порядке. С 1 января 2012 года планируется поэтапная отмена ЕНВД. То есть к тому времени применять ее смогут компании, численностью не более 15 человек. Кроме того, существенно сократятся виды деятельности, попадающие под этот режим. Об отмене ЕНВД говорят все, но никто точно не может сказать, когда оно произойдет. Взамен единого налога на вмененный доход для отдельных видов деятельности новым законопроектом (17 мая, в первом чтении был одобрен законопроект о создании патентной системы налогообложения и поэтапной отмене единого налога на вмененный доход), предлагается установить добровольный специальный налоговый режим «Патентная система налогообложения». Напомним, что с 2012-го года индивидуальные предприниматели смогут получить патент на оказание услуг, и при этом им не придется платить подоходный налог, налог на имущество и НДС.

ЕСХН – единый сельскохозяйственный налог. Этот режим, как правило, спросом не пользуется, поэтому не будем тратить на него время.

Налоговые ставки

Кроме систем налогообложения в РФ, необходимо определиться с его объектом. То есть понять, какова будет величина налоговой ставки 6 % (доходы) или 5–15 % (доходы, уменьшенные на величину расходов). Для этого достаточно посчитать примерный доход, величину расходов и возможность подтверждения расходов первичными документами (чеки, товарные накладные, путевые листы и пр.).

Объект налогообложения «доходы» выгоднее, если:

Для юридических лиц и предпринимателей. Какими они бывают? И что лучше выбрать в том или ином случае? Каждый ИП должен знать плюсы и минусы существующих систем уплаты налогов. Иначе бизнес может прогореть. Обо всем этом и не только обязательно будет рассказано далее. В конце концов каждый поймет, как выбрать ту или иную систему налогообложения. Это не так трудно, как может показаться на первый взгляд.

Сначала разберемся, с чем в принципе придется иметь дело. Налогообложение для ИП и ООО является крайне важной составляющей. Это система уплаты налогов. Благодаря ей осуществляется декларирование доходов и отдача части прибыли государству.

По НК РФ (статья 17), системы уплаты налогов определяют:

На данный момент юридическое лицо может столкнуться с разными видами налогообложения. Далее мы рассмотрим каждый возможный вариант с плюсами и минусами.

Начнем с краткого списка. Он поможет понять, из чего в целом можно выбрать тип перевода части прибыли за ведение бизнеса.

На данный момент в России встречаются такие виды налогообложения:

ЕСХН почти не используется на практике. Поэтому на нем сильно заострять внимание не следует. Разберемся с остальными видами налогообложения и их характеристиками. Понять все это не составляет труда.

Самый распространенный вариант развития событий — это использование общей системы налогообложения. Она выбирается ООО или ИП по умолчанию. Расклад не всегда выгодный, особенно в самом начале бизнеса.

Он предусматривает серьезную бумажную волокиту и весьма крупные налоги. Поэтому от ОСНО зачастую отказываются многие предприниматели. Некоторым подходит именно такой вариант.

Если кратко описывать систему уплаты налогов, то в этом случае придется переводить средства за имущество организации и за доходы. НДС тоже имеет место. Именно эта составляющая позволяет выбрать или отказаться от ОСНО.

Основные виды налогообложения в России мы перечислили. Теперь стоит рассмотреть каждый вариант более подробно.

На данный момент у ОСНО выделяют такие слабые стороны:

На этом все. Больше никаких недостатков нет.

Стоит обратить внимание на то, что ООО (компания) при ОСНО платит налог на прибыль 20%, а ИП - 13%. Отчетность поквартальная. И поэтому она доставляет фирмам немало хлопот.

Теперь о положительных сторонах. Они играют важную роль. Особенно если человек не знает, на каком типе уплаты налогов останавливаться.

Общая система налогообложения в России на сегодняшний день обладает следующими преимуществами:

Тем не менее такой вариант используется далеко не всегда. Какой вид налогообложения выбрать в том или ином случае? Для этого стоит обратить внимание на иные предложения. Только потом предприниматель сможет выяснить, как ему лучше перечислять налоги в государственную казну.

Следующая система уплаты налогов — это УСН. Ее называют "упрощенкой". Именно такой расклад используется предпринимателями чаще всего.

Уже по названию системы понятно, что данный режим уплаты налогов подразумевает упрощенный порядок действий. Так и есть — бумажная волокита при нем минимальна, особенно если гражданин работает без сотрудников.

У УСН есть 2 разновидности. Если точнее, то:

В зависимости от выбранного типа будет меняться налоговая база. В первом случае подразумевается чистая прибыль (после вычета расходов), во втором — все получаемые доходы.

"Упрощенка" предусматривает уплату НДФЛ. Платят либо от 5 до 15% (доходы — расходы), либо от 0 до 6% (доходы). Точный размер налога зависит от региона, в котором проживает предприниматель, а также от типа деятельности.

Несколько слов о том, почему отдельные лица отказываются от "упрощенки". Далеко не всем подходит такой расклад.

К примеру, из-за подобных недостатков:

Соответственно, такой вид налогообложения для ИП, работающего на себя без сотрудников, подходит довольно часто. Но какие плюсы есть у данной системы?

"Упрощенка" является излюбленным направлением, в котором работают предприниматели. Мелкие компании тоже зачастую останавливаются на таком раскладе, но со временем от него приходится отказываться из-за большого штата работников и высокой прибыли.

К плюсам УСН относят:

На практике, если можно использовать "упрощенку", граждане стараются останавливаться именно на таком варианте.

Отчетность ежегодная (до 31 мая для компаний и до 30 апреля для ИП), а вот платить НДФЛ придется раз в квартал. Дополнительно придется вести книгу расходов и доходов.

Уменьшение налоговой базы осуществляется за счет расходов на содержание компании, отчислений за сотрудников в ПФР (не более чем на 50% от переводов) и за себя (на 100% от сумм, отданных Пенсионному фонду).

А есть такое понятие, как ЕНВД. Это В народе его называют "вмененкой".

ЕНВД — вид налогообложения, который не используется в Москве. Но в остальных регионах РФ с ним можно активно работать. Он предусматривает отсутствие всяких налогов, зависящих от доходов предприятия.

Виды налогообложения для ООО из всех ранее перечисленных не так интересуют бизнесменов, как ЕНВД. "Вмененка" идеальна для кафе, такси и ряда других типов деятельности.

Как и в случае с УСН, ЕНВД можно уменьшить на сумму фиксированных отчислений. Отчетность и уплата налогов в данном режиме поквартальные. Налоги уплачиваются в зависимости от потенциальной прибыли ИП или ООО. Соответствующие предположительные доходы устанавливаются государством и зависят от региона регистрации, а также от деятельности предприятия.

Какие минусы есть у "вмененки"? Ведь все виды налогообложения имеют сильные и слабые стороны. О них необходимо помнить каждому бизнесмену.

На данный момент ЕНВД имеет следующие минусы:

Кроме того, как и в случае с УСН, при "вмененке" у другой компании доля в бизнесе не должна быть более 25%. Иначе право на рассмотренный тип уплаты налогов упраздняется.

Виды налогообложения для ООО и для предпринимателей обязательно включают в себя "вмененку". Это не самый плохой вариант. Особенно если реальная прибыль компании больше, чем предполагает государство.

Можно отметить следующие сильные стороны "вмененки":

Важно: размер налога определяется 15% от потенциальной годовой прибыли компании.

Не так давно в России появилось патентное налогообложение. Виды деятельности в этом случае тоже ограничены, как при УСН или ЕНВД. Тем не менее ПСН активно используется на практике. Особенно если человек хочет открыть ИП и "посмотреть", как у него получится вести деятельность.

В целом ПСН напоминает УСН или "вмененку", но со своими плюсами и минусами. К примеру, такой вариант доступен только ИП. И величина налога не зависит от реальной прибыли предпринимателя.

Теперь рассмотрим недостатки подобного варианта. Как уже было сказано, ПСН доступна только предпринимателям. ООО с ней работать не смогут ни при каких обстоятельствах.

На данный момент у патентной системы имеются следующие слабые стороны:

Тем не менее такой расклад некоторым кажется весьма привлекательным. Для того чтобы определиться с выбором системы уплаты налогов, нужно оценить все плюсы и минусы каждого предложения. Только так человек примет верное решение.

Виды налогообложения для ООО не предусматривают ПСН. Зато с этим раскладом могут столкнуться предприниматели.

Патенты удобны. Но почему? Принято выделять следующие положительные стороны режима:

Соответственно, сегодня многие предприниматели обращают внимание именно на ПСН. В частности, если данный режим применим к тому или иному типу деятельности.

При переходе к новому режиму уплаты налогов гражданину требуется написать в установленные сроки (обычно от 10 до 30 дней с начала налогового периода) заявление и подать его в ФНС. Придется указать код вида налогообложения и тип деятельности компании. Все это можно посмотреть в базах налоговых служб.

А что такое ЕСХН? Налог, который подходит только тем, кто самостоятельно ведет сельскохозяйственную деятельность. В реальной жизни почти не встречается. Соответственно, подобный режим рассматривать не будем. Достаточно знать, что он есть. Более подробную информацию лучше уточнять в ФНС.

Мы выяснили, какие виды налогообложения для ИП и компаний существуют в России. Но на чем лучше остановиться?

На основании всего вышесказанного можно сделать вывод, что УСН, ЕНВД и ПСН похожи между собой. Поэтому сравнивать их нужно для конкретного типа деятельности в том или ином регионе.

С уверенностью можно сказать лишь о том, что на ОСНО на первых порах лучше не соглашаться. Для неопытных бизнесменов это огромная налоговая и отчетная нагрузка, которая способна загубить деятельность.

Специальные налоговые режимы представляют собой особый, установленный Налоговым кодексом порядок определения элементов налогов, а также освобождение от уплаты налогов и сборов при определенных условиях . Эти налоговые режимы направлены на создание более благоприятных экономических и финансовых условий деятельности организаций, индивидуальных предпринимателей, относящихся к сфере малого предпринимательства, сельскохозяйственных товаропроизводителей и участников выполнения соглашений о разделе продукции.

К специальным налоговым режимам в системе налогов РФ относятся четыре системы налогообложения:

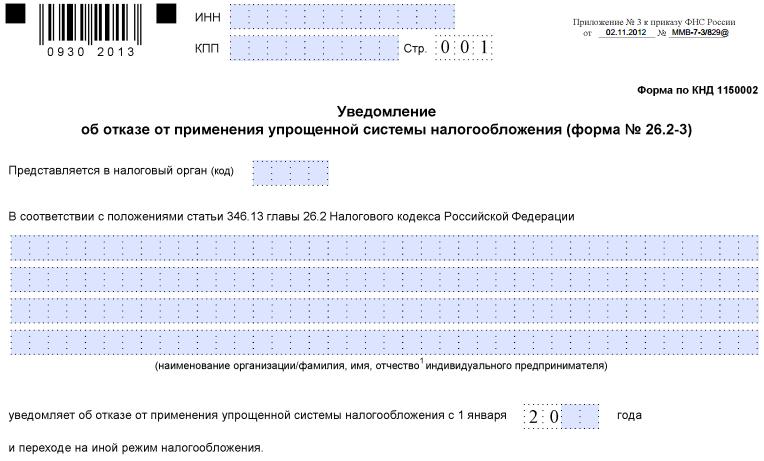

Переход к упрощенной системе или возврат к общей системе налогообложения осуществляется налогоплательщиком добровольно в порядке, определенном кодексом.

Применение «упрощенки» организациями предусматривает замену уплаты налога на прибыль, налога на имущество организаций уплатой единого налога. Дня индивидуальных предпринимателей, перешедших на «упрошенку», предусмотрена замена уплаты налога на доходы физических лиц, налога на имущество уплатой единого налога.

Организации и индивидуальные предприниматели, применяющие упрошенную систему налогообложения, не признаются налогоплательщиками НДС, за исключением НДС, уплачиваемого на таможне. Однако налогоплательщики, применяющие «упрощенку», производят уплату страховых взносов на обязательное пенсионное страхование в соответствии с законодательством РФ.

Налогоплательщиками признаются организации и индивидуальные предприниматели, перешедшие на упрощенную систему налогообложения и применяющие ее в порядке, установленном кодексом.

Использовать упрощенную систему могут как организации, так и индивидуальные предприниматели.

Индивидуальные предприниматели могут перейти на «упрощенку» в том случае, если у них выполняется только одно ограничение: средняя численность наемных работников не превышает 100 человек. Что касается организаций, то у них должно выполняться пять условий, указанных в ст. 34б НК РФ, а именно:

Даже если эти условия соблюдены, не вправе перейти на упрощенную систему лица, занимающиеся определенным видом деятельности:

Чтобы перейти на упрощенную систему налогообложения, в налоговую инспекцию нужно подать соответствующее заявление с 1 октября по 30 ноября. Вновь созданные организации и вновь зарегистрированные индивидуальные предприниматели, изъявившие желание перейти на упрощенную систему налогообложения, вправе подать заявление о переходе на «упрощенку» в течение трех дней после подачи заявления о постановке на учет в налоговых органах.

Организация должна вернуться к общему режиму, если:

Для индивидуального предпринимателя действует только одно ограничение — размер выручки.

О том, что произошло превышение лимита выручки или стоимости амортизируемого имущества, налогоплательщик должен уведомить налоговую инспекцию в течение 15 дней по окончании того квартала, в котором произошло превышение. Переходить на общий режим налогообложения нужно с начала того квартала, в котором произошло превышение лимитов.

Объектом налогообложения признаются:

Выбор объекта налогообложения осуществляется самим налогоплательщиком.

В случае, если объектом налогообложения являются доходы, налоговая ставка устанавливается в размере 6%. В случае, если объектом обложения являются доходы, уменьшенные на величину расходов, налоговая ставка устанавливается в размере 15%. Начиная с 1 января 2009 г. эта ставка может быть дифференцирована в пределах от 5 до 15% законами субъектов РФ.

Налогоплательщик вправе уменьшить полученные доходы на расходы, определенные НК РФ. При этом следует подчеркнуть, что перечень расходов является закрытым: уменьшат доход только те расходы налогоплательщика, которые прямо поименованы в ст. 346 НК РФ. Особый порядок установлен для расходов на приобретение основных средств.

Датой получения дохода признается день поступления средств на счета в банке (кассовый метод). Расходами налогоплательщика признаются затраты после их фактической оплаты.

Налоговым периодом признается календарный год. Отчетными периодами признаются первый квартал, полугодие, девять месяцев календарного года.

Сумма налога определяется налогоплательщиком самостоятельно. По итогам каждого отчетного периода исчисляют сумму квартального авансового платежа исходя из ставки налога и фактически полученных доходов.

Сумма налога уменьшается на сумму страховых взносов на обязательное пенсионное страхование, уплачиваемых за тот же период, но не более чем на 50%. Уплаченные авансовые платежи засчитываются в счет уплаты налога по итогам налогового периода.

Налоговые декларации по итогам отчетного периода не предоставляются, а по итогам налогового периода — не позднее 31 марта года, следующего за истекшим налоговым периодом. Сроки уплаты авансовых платежей — 25-е число месяца, следующего за отчетным периодом. Налогоплательщики обязаны вести налоговый учет показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога, на основании книги учета доходов и расходов.

Виды систем налогообложения РФ: ОСНО, УСН, ЕНВД, ЕСХН.

ОСНО - общая система налогообложения (классическая). Чаще всего используется на предприятиях. В классической системе налогообложения ОСНО, юридическое лицо (организация или ИП — индивидуальный предприниматель) платит подоходный налог, налог на добавленную стоимость, единый социальный налог и другие налоги, необходимость уплаты которых предусмотрена налоговым законодательством, а также платит взносы в Пенсионный фонд, Фонд обязательного медицинского страхования, в Фонд социального страхования.

УСН – упрощенная система налогообложения. Является добровольным режимом, при применении которого организации освобождаются от уплаты: НДС, налога на прибыль, налога на имущество, страховые взносы, а индивидуальные предприниматели — НДС, НДФЛ, налога на имущество, страховые взносы. Вместо указанных налогов уплачивается один налог. Остальные налоги уплачиваются в общем порядке. Применение УСН позволяет серьезно снизить налоговую нагрузку. Для ее использования достаточно отправить уведомление в местную налоговую инспекцию. Но при этом важно помнить, что существует целый перечень видов деятельности, для которых применение УСН запрещено. Он представлен в ст. 346.12. п.2 п.п. 1. второй части НК РФ.

ЕНВД – единый налог на вмененный доход. Система налогообложения в виде вмененной системы налогообложения – налоговый режим, обязательный для организаций и ИП в случае когда они осуществляют предусмотренные законодательством виды деятельности и соответствуют предъявляемым требованиям. При применении вмененной системы налогообложения в отношении деятельности, связанной с уплатой единого налога, организации освобождаются от уплаты: НДС, налога на прибыль, налога на имущество, страховых взносов, а индивидуальные предприниматели — НДС, НДФЛ, налога на имущество, страховых взносов. Вместо указанных налогов уплачивается единый налог.

Остальные налоги уплачиваются в общем порядке. С 1 января 2012 года планируется поэтапная отмена ЕНВД. То есть к тому времени применять ее смогут компании, численностью не более 15 человек. Кроме того, существенно сократятся виды деятельности, попадающие под этот режим. Об отмене ЕНВД говорят все, но никто точно не может сказать, когда оно произойдет. Взамен единого налога на вмененный доход для отдельных видов деятельности новым законопроектом (17 мая, в первом чтении был одобрен законопроект о создании патентной системы налогообложения и поэтапной отмене единого налога на вмененный доход), предлагается установить добровольный специальный налоговый режим «Патентная система налогообложения». Напомним, что с 2012-го года индивидуальные предприниматели смогут получить патент на оказание услуг, и при этом им не придется платить подоходный налог, налог на имущество и НДС.

ЕСХН – единый сельскохозяйственный налог. Этот режим, как правило, спросом не пользуется, поэтому не будем тратить на него время.

Налоговые ставки

Кроме систем налогообложения в РФ, необходимо определиться с его объектом. То есть понять, какова будет величина налоговой ставки 6 % (доходы) или 5–15 % (доходы, уменьшенные на величину расходов). Для этого достаточно посчитать примерный доход, величину расходов и возможность подтверждения расходов первичными документами (чеки, товарные накладные, путевые листы и пр.).

Объект налогообложения «доходы» выгоднее, если:

Объем расходов небольшой;

ИП осуществляет деятельность без наемных работников;

Оплата происходит через электронные платежные системы.

Объект налогообложения «доходы, уменьшенные на величину расходов» выгоднее, если:

Большой объем расходов;

Расходы можно легко подтвердить перед налоговой;

Планируется, что доходы будут регулярными;

Если для выбранного вида деятельности установлена льготная ставка в регионе (в ряде регионов нужно, чтобы доход от этого вида деятельности был не менее 70–80% от общего дохода).

Помимо традиционной системы налогообложения Налоговым кодексом предусмотрены так называемые специальные налоговые режимы – упрощенная система налогообложения и система в виде уплаты единого налога на вмененный доход для отдельных видов деятельности.

Упрощенная система налогообложения

Одной из форм совершенствования налоговой системы Российской Федерации является принятие Федерального закона РФ от 20.12.1995 г. № 222-ФЗ «Об упрощенной системе налогообложения, учета и отчетности субъектами малого предпринимательства», который вступил в силу с 01.01.1996 года.

Перейти на упрощенную систему налогообложения могут как организации, так и индивидуальные предприниматели. Но законодательством установлен перечень лиц, которые не вправе применять упрощенную систему налогообложения.

· организации и индивидуальные предприниматели, средняя численность работников которых за налоговый период, по статистике не превышает 100 человек;

· организации, у которых остаточная стоимость основных средств и нематериальных активов, превышает 100 млн. руб.

Кроме того, для перехода на упрощенную систему налогообложения необходимо, чтобы по итогам девяти месяцев того года, в котором организация подает заявление о переходе на упрощенную систему налогообложения, доход от реализации, определяемый в соответствии со ст. 249 Налогового кодекса РФ, не превышал 11 млн. руб. Индивидуальные предприниматели вправе перейти на упрощенную систему налогообложения независимо от размера полученных ими доходов от предпринимательской деятельности за указанный период.

Единый налог на вмененный доход

Альтернативным подходом к налогообложению малого бизнеса является введение единого налога на вмененный доход.

Вмененный доход является потенциально возможным доходом организации или предпринимателя. Рассчитывается он на очередной календарный год. Основная особенность данного порядка налогообложения состоит в том, что он опирается на натуральные показатели.

Основой для его расчета является базовый тариф, например доходность 1 м2занимаемой площади или единицы основных средств (1 посадочное место, 1 телефонная линия и пр.). Базовый тариф повышается или понижается при помощи соответствующих коэффициентов в зависимости от месторасположения, качества занимаемого помещения и т.д.

По мнению разработчиков этой системы налогообложения, номинальная налоговая нагрузка на предприятие снижается, а доходы бюджета растут за счет расширения налогооблагаемой базы. А так как все, что предприниматель зарабатывает сверх фиксированной суммы налога, остается в его распоряжении, то вмененный налог выгоден предпринимателям. Но это в идеальных условиях.

Система налогообложения на основе вмененного дохода имеет несколько узких мест, связанных с недоработкой системы оценки вмененного дохода, результатом чего может стать рост злоупотреблений, как со стороны государственных чиновников, так и со стороны налогоплательщиков.

Направления и формы государственной поддержки малого предпринимательства

В соответствии с федеральным законодательством государственная поддержка малого предпринимательства должна осуществляться по следующим направлениям:

· формирование инфраструктуры поддержки и развития малого предпринимательства;

· создание льготных условий использования субъектами малого предпринимательства государственных финансовых, материально-технических и информационных ресурсов, а также научно-технических разработок и технологий;

· установление упрощенной системы порядка регистрации субъектов малого предпринимательства, лицензирования их деятельности, сертификации их продукции, представления государственной статистической и бухгалтерской отчетности;

· поддержка внешнеэкономической деятельности субъектов малого предпринимательства, включая развитию их торговых, научно-технических, производственных, информационных связей с зарубежными государствами;

· организация подготовки, переподготовки и повышения квалификации кадров для малых предприятий.

Важную роль в механизме поддержки малых предприятий должны сыграть общества взаимного кредитования субъектов малого предпринимательства, создаваемые для сосредоточения денежных средств его участников, пожертвований и иных поступлений для оказания взаимной финансовой помощи и предоставления льготных кредитов.

Развитие малого предпринимательства во многом зависит от материально-технической поддержки субъектов малого предпринимательства, предоставления органами самоуправления на льготных условиях в аренду нежилых помещений, в лизинг оборудования. В современных экономических условиях важное значение в развитии предпринимательства имеет предоставление его субъектам оборудования в лизинг на определенный срок с правом выкупа на льготных условиях.

Совокупность налогов и сборов, установленных в отношении налогоплательщика и взимаемых с него в соответствии с требованиями налогового законодательства, именуется системой налогообложения. Иногда она называется также видом налогообложения в РФ или формой налогообложения в России. О том, какие системы налогообложения существуют в РФ, расскажем в нашей консультации.

Виды налоговых систем в РФ обычно подразделяются на две основные группы:

Разделение видов систем налогообложения на общие и специальные ставится в зависимость от наличия или отсутствия обязанности по уплате налога на прибыль.

Однако даже не находясь на спецрежиме, налогоплательщик может не являться и плательщиком налога на прибыль. Речь идет об индивидуальных предпринимателях, которые если и не находятся на спецрежиме, плательщиками налога на прибыль все равно не признаются, а уплачивают НДФЛ. Про них также можно сказать, что вид налогового режима для них - ОСНО.

А какие виды налогообложения существуют, если типы налоговых систем рассмотреть с большей степенью детализации? Виды и порядок налогообложения установлены НК РФ и принятыми в соответствии с ним региональным и местным законодательством.

Виды систем налогообложения в России представим в таблице:

| Наименование налогового режима, действующего в РФ | Кто может применять | Основные уплачиваемые налоги | Глава НК РФ |

|---|---|---|---|

| ОСНО | Организации | Налог на прибыль, НДС | Гл.25 НК РФ |

| ИП | НДФЛ, НДС | Гл.23 НК РФ | |

| Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог, ЕСХН) | Организации и ИП | ЕСХН | Гл.26.1 НК РФ |

| Налог при УСН | Гл.26.2 НК РФ | ||

| Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД) | ЕНВД | Гл.26.3 НК РФ | |

| Система налогообложения при выполнении соглашений о разделе продукции (СРП) | Организации | Налог на прибыль, НДС, налог на добычу полезных ископаемых, платежи за пользование природными ресурсами, плата за негативное воздействие на окружающую среду |