Прилагается список нормативных актов для изучения нюансов. Так же перечисляются возможные наказания при нарушении законодательства.

Раскрыт ответ на вопрос — «как рассчитывается аванс в трех случаях?». Подробно разобраны возникающие в процессе расчета нюансы и возможные нарушения при начислении аванса.

Прилагаются образцы типовых заявлений и приказов для организации. Составлены распространенные проводки по типовым операциям.

В статье содержится подробная инструкция расчета аванса, которая раскрывает различные спорные ситуации. В статье описываются детали по начислению и выдачи аванса от заработной платы.

Аванс это часть зарплаты сотрудника. В Трудовом Кодексе РФ закреплено, что аванс должен выплачиваться наемному рабочему два раза за месяц.

В случае игнорирования данного постановления, руководителю предприятия будет выставлен штраф до пятидесяти тысяч рублей. Работодатели зачастую используют хитрость, желая обойти закон.

Они просят самих сотрудников написать заявление о просьбе платить заработную плату единожды в месяц. Однако закон таких исключений не предусматривает.

При устройстве на работу, стоит прочесть положение об оплате труда, дабы выяснить, установлены ли даты оплаты аванса. Примерный промежуток между выплатой 1-ой части выплаты и 2-ой части должен быть пятнадцать дней.

Законодательно не установлены конкретные даты выплаты аванса. В Трудовом Кодексе РФ лишь говорится про то, что зарплату должны платить не реже чем за каждые полмесяца.

Если принять во внимание письмо Министерства социального развития и здравоохранения РФ, зарплата может выдаваться в равных суммах. Это позволяет выплачивать сотруднику половину зарплаты в счет аванса.

При составлении порядка выплаты заработной платы организации должны опираться на .

В ней указано, что все тонкости касательно места оплаты заработной платы, порядка и сроков ее выплаты уточняются в .

Законодательство так же устанавливает, что зарплата за полностью отработанные дни за месяц обязана быть не меньше установленного МРОТ.

Нормы, которые обязательны для выполнения или рекомендуются применять в организации в тех, или иных случаях, находятся в таких документах как:

Оклад сотрудника является лишь долей заработной платы. При определении суммы аванса стоит учитывать и другие составляющие дохода сотрудника:

При этом стоит помнить, что при расчете аванса по зарплате не нужно учитывать и вознаграждения.

Ведь основания для поощрения за успешные результаты трудовой деятельности можно увидеть по истечению месяца.

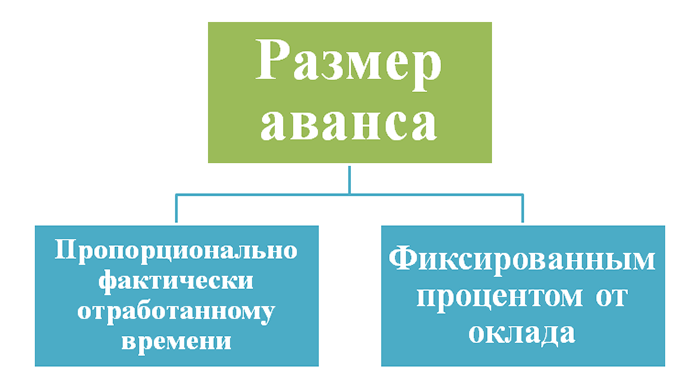

Существует три варианта, по которым возможно рассчитать сумму аванса по заработной плате. В первом учитываются выходные дни и праздники, во втором такие дни в расчет не берутся.

Рассмотрим каждый метод наглядно. Причем за первые полмесяца берем время с 1 по 15 число:

Способ первый. Аванс рассчитанный по числу отработанного времени за первые полмесяца

Если для расчета принимается во внимание рабочие дни первой половины календарного месяца, то применяют первую формулу.

Допустим, работнице ООО «Анастасия» Кузиной Н.В. полагается оклад 30 000 рублей. В организации аванс выдается не позднее 21 числа каждого месяца, взяв для расчета рабочие дни в период с 1 по 15 число.

Первая половина мая Кузиной отработана полностью. Из этого получается, сумма аванса за май будет:

Способ второй. Аванс не учитывая выходные и праздничные дни

Если не брать для расчета нерабочие дни и праздники, то выходит следующая формула. Например, зарплата работника ООО «Восток Машинери» Алексашкиной М. В. состоит из оклада 50 000 рублей и доплаты за замену отсутствующего сотрудника в сумме 10 000 рублей.

Зарплата за первые полмесяца месяца будет равняться:

В этом методе расчета аванса в некоторые периоды придется платить работнику за «лишние» дни. Это касается тех месяцев, на которые выпадают самые большие праздники и выходные, например, нерабочих дней много в мае.

Способ третий. Аванс с конкретной суммой

При таком варианте аванс не меняется в течение всего периода работы. При этом размер аванса, не считая премий и доплат, обязан составлять около половины зарплаты за месяц.

Организации за время использования такого метода решили установить оптимальный размер аванса – 40% по тарифной ставке за минусом НДФЛ.

Получившаяся сумма близка к величине зарплаты за половину месяца, которая перечисляется сотруднику после вычета НДФЛ.

Допустим, сотрудник отработал месяц полностью, и ему положено 100% оклада. Выдать ему обязаны:

Так и получаем 40%. В таких расчетах не учтены налоговые вычеты, потому расчеты довольно приблизительны.

Например, оклад Мартыновой Л.М. 40 000 рублей. В компании зарплата за первые полмесяца начисляются в сумме 40% от оклада.

Аванс рассчитывается так:

Стоит запомнить нюанс, что если в нормативном документе предприятия аванс прописан как процент от оклада, именно так он и обязан быть рассчитан.

Тогда вероятна сотруднику будет выплачена лишняя сумма, которую можно будет заминусовать при выдаче заработной платы за оставшуюся часть месяца.

К примеру Рябчикова Л.Н. работает в ООО «Медиагрупхолдинг» при окладе 35 000 рублей. Прав на налоговые вычеты нет. Аванс прописан организацией как 40% от оклада.

С 20 июля по 14 августа сотрудница находилась в отпуске. За июль Рябчикова Л.Н. отработала 15 дней, в первые полмесяца – 4 рабочих дня.

Аванс Рябчиковой Л.Н. рассчитывается:

Начисленная зарплата за июль составит:

За минусом НДФЛ и аванса сотруднице выплатят:

Как правило, график выплаты аванса и зарплаты установлен в Правиле внутреннего трудового распорядка. Но организация может издать специальный приказ.

Приказ формируется на основании статьи 136 Трудового Кодекса РФ. В нем указываются, в какие конкретные сроки выплачивается аванс и заработная плата.

Структура приказа:

Аванс по зарплате необходимо выплатить в сроки, установленные Правилом трудового распорядка. Точные даты выплаты аванса не установлены законодательством. В Трудовом кодексе РФ прописано о необходимости платить зарплату не меньше двух раз в месяц.

Во избежание недоразумений, к примеру, со специалистами Роструда, следует прислушаться к рекомендациям об установлении срока оплаты аванса в середине месяца.

В своих комментариях они уточняют, что самый оптимальный срок – 15 или 16 числа. Главное прописать даты во внутренних документах организации.

При нарушении работодателем сроков оплаты трудовой деятельности, он рискует получить наказание согласно Трудовому Кодексу РФ.

Сотрудник, которому не выплачивается зарплата больше 15 дней, имеет право в письменно виде подать заявление о намерении остановить выполнение трудовых обязанностей.

Согласно КоАП статье 5.27 за невыплатой аванса может последовать штраф работодателю в размере 2 000 рублей.

НДФЛ с аванса по заработной плате в 2019 году не удерживается. Сумма, с которой нужно исчислить налог, считается перечисленной работнику в последний день месяца.

Того календарного месяца, за который будет рассчитана итоговая заработная плата. Пока не наступил такой день, аванс не признается доходом.

Получается, что удерживать и платить НДФЛ в бюджет необходимо ежемесячно с общей суммы начислений за отработанное время.

Нет нужды и перечислять страховые взносы во внебюджетные фонды. При выдаче аванса просто следует сделать проводку о выдаче денег.

ФНС РФ решила, что не будет штрафовать организацию за досрочную уплату НДФЛ, что сказано в . Уплата заблаговременно налога это риск.

Перед данным решением специалисты ФНС полагали, что заранее удержанная сумма не считается налогом и его нужно снова заплатить в день получения зарплаты. А если предприятие это не осуществило, значит, оно недоплатила в бюджет налог.

Штрафные санкции за такое нарушение 20 % от недостающей суммы, что указано в .

Максимальная сумма аванса в законодательстве не прописана. Тем не менее, в Минздравсоцразвития России говорит о том, что ввиду начислений зарплаты двух раз в месяц, следует выплачивать зарплату примерно в одинаковых суммах.

Прим этом, не учитывая премии. Организации так же не следует создавать для всех сотрудников равные суммы авансов.

Размер аванса обязан быть равен действительно отработанному времени, о чем довольно давно извещает Роструд в .

Из этого делается вывод, что минимальная сумма аванса обязана быть не меньше оклада работника за отработанное время.

При расчете аванса, стоит ознакомиться с нормативными актами, а так же комментариями и устными разъяснениями ФНС и Роструда.

Для исключения ошибок, следует изучить примеры расчет аванса от заработной платы и следить за постоянно возникающими обновлениями в сфере законодательства.

Необходимо соблюдать сроки выплаты аванса и зарплаты, чтобы организация не получала штрафы.

Как рассчитать аванс по зарплате? Ответить на этот вопрос однозначно совсем непросто, ведь не только порядок расчета аванса, но и само это понятие в явном виде трудовым законодательством не определено. Как же быть? Давайте разбираться.

Все, кто работал по найму, понимают, что такое аванс на практическом уровне. Во второй половине месяца работники получают определенную фиксированную сумму. Как правило, она составляет какой-то процент от оклада. Эту часть оплаты труда, которую работники получают в течение расчетного месяца, и называют по традиции авансом.

Если же обратиться к трудовому законодательству, основой которого является ТК РФ, то там это понятие в явном виде отсутствует. Но сам порядок выплаты зарплаты ТК РФ регламентирует. Законом от 03.07.2016 № 272-ФЗ были внесены соответствующие изменения в ст. 136 кодекса. В новой редакции указанной статьи определяется, что работники должны получать оплату труда не реже чем раз в 2 недели и не позднее 15 календарных дней со дня окончания расчетного периода.

Понятно, что полностью рассчитать зарплату за месяц сложнее, чем начислить аванс. Поэтому на практике в организации сначала определяют дату выплаты зарплаты. В соответствии со ст. 136 ТК РФ она должна быть установлена в период с 1 до 15 числа следующего месяца. Какое конкретно число выбрать в этом диапазоне, зависит от организации учета на предприятии. Чем лучше организован обмен информацией между службами и выше степень автоматизации учета, тем раньше можно начислить и выплатить зарплату.

После установления даты выплаты зарплаты к ней нужно прибавить полмесяца (15 дней). Так и определяется дата выплаты аванса в соответствии с требованиями ТК РФ. Например, если срок для выплаты зарплаты установлен 4 числа, то аванс нужно выдать не позднее 19, если 8, то не позднее 23 и т. д.

А если выдать аванс раньше, чем через 15 дней? Например, 12 числа при дате выплаты зарплаты 5. В этом случае от аванса до следующей выплаты зарплаты пройдет больше 20 дней, что превышает установленный ТК РФ срок. В этом случае организация может быть привлечена к ответственности за нарушение порядка выплаты.

Новые правила расчета аванса 2017 года, прописанные в ТК РФ, коснулись главным образом только сроков. А при определении суммы аванса следует исходить из реально отработанного за первую половину месяца времени (письмо Минтруда от 10.08.2017 № 14-1/В-725).

Причем чиновники рекомендуют учитывать при расчете аванса только те составляющие зарплаты, которые прямо привязаны к рабочему времени (оклад, надбавки за совмещение и т. п.). Что же касается выплат, размер которых можно определить только по итогам месяца (например, премии за выполнение плана), то они, по мнению Минтруда, при расчете аванса использоваться не должны.

Пример 1

Количество рабочих дней в расчетном месяце - 20, оклад инженера Петрова И. И. составляет 25 000 руб. в месяц. За первую половину месяца Петров И. И. отработал 9 дней. Таким образом, ему должен быть выплачен аванс в сумме:

А = 25 000 руб. / 20 дн. × 9 дн. = 11 250 руб.

Таким образом, новая формула расчета аванса учитывает реально отработанное время за период с 1 по 15 число расчетного месяца.

Подобная методика расчета является весьма трудоемкой. Фактически при этом удваивается объем работы бухгалтерских служб, занимающихся расчетом зарплаты. Поэтому на практике при определении того, как рассчитывается аванс по зарплате, его обычно устанавливают в виде определенного процента от суммы оклада.

Минздравсоцразвития в своем письме от 25.02.2009 № 22-2-709 рекомендует выдавать заработную плату и аванс в сопоставимых суммах. Т. к. при выплате аванса НДФЛ, как правило, не удерживается (подробнее об этом - в следующем разделе), то для обеспечения сопоставимости выплат оптимальным решением будет установить аванс в размере 40–45% от оклада.

Пример 2

Оклад Петрова И. И. составляет 25 000 руб. в месяц. На предприятии установлен размер аванса - 40% от оклада. Вычетами по НДФЛ Петров И. И. не пользуется. В этом случае он должен получить аванс в сумме:

А = 25 000 руб. × 40% = 10 000 руб.

И заработную плату в сумме:

З = 25 000 руб. – 25 000 руб. × 13% – 10 000 руб. = 11 750 руб.

Понятно, что в примере рассмотрен идеальный вариант. По факту работник может часть расчетного месяца отсутствовать на рабочем месте (по болезни, из-за отпуска и т. п.). В этом случае лучше рассчитывать аванс исходя из отработанного времени.

Как рассчитывать аванс по зарплате в том или ином случае, необходимо указать в локальных нормативных актах предприятия.

При выплате зарплаты работодатель выполняет функции налогового агента, удерживая НДФЛ из дохода работника. Зарплата становится доходом с точки зрения налогообложения в последний день расчетного месяца (п. 2 ст. 223 НК РФ). А т. к. аванс выплачивается в течение расчетного периода, то на момент его выплаты доход за период еще не получен и, соответственно, нет основания для уплаты НДФЛ. Эта позиция отражена, в частности, в письме Минфина от 13.07.2017 № 03-04-05/44802.

Однако если на предприятии дата получения аванса установлена в последний день месяца, то налоговики могут признать эту выплату доходом за истекший период. В этом случае предприятию придется рассчитывать и удерживать НДФЛ дважды в месяц. Позицию налоговых органов по данному вопросу поддержал и Верховный суд (определение от 11.05.2016 № 309-КГ16-1804). Чтобы избежать подобных проблем, лучше не выдавать аванс в последний день месяца.

Сроки выплаты аванса и зарплаты в соответствии с ТК РФ устанавливаются так, чтобы выплаты работникам осуществлялись не реже чем раз в 2 недели. Порядок того, как рассчитывается аванс, ТК РФ в явном виде не определяет.

Государственные органы рекомендуют выплачивать аванс на основании реально отработанного времени за первую половину месяца. Кроме того, по мнению чиновников, аванс и расчет по итогам месяца должны быть сопоставимы по сумме. НДФЛ при выдаче аванса не удерживается, но, если аванс выдается в последний день месяца, возможны споры с налоговыми органами.

Организация должна выплачивать своим сотрудникам зарплату не реже чем каждые полмесяца (ч. 6 ст. 136 ТК РФ).

Ситуация: нужно ли платить аванс по зарплате при сдельной системе оплаты труда

Нет, не нужно. Организация должна выплачивать сотрудникам зарплату не реже чем каждые полмесяца (ч. 6 ст. 136 ТК РФ).

Никаких исключений для сдельной системы оплаты труда в законодательстве не Однако реализовать указанное требование можно и при безавансовой модели организации трудовых отношений. Для этого нужно выплачивать зарплату сотрудникам не реже чем каждые полмесяца из фактически выполненного объема работы (письмо Роструда от 8 сентября 2006 г. № 1557-6).

Ситуация: можно ли выплачивать зарплату один раз в месяц, если от сотрудников поступили письменные заявления о согласии на такой порядок

Нет, нельзя. Периодичность выдачи зарплаты напрямую установлена Трудовым кодексом РФ. Поэтому выплата зарплаты не реже чем каждые полмесяца - это не право, а обязанность организации (ч. 6 ст. 136 ТК РФ).

Выплачивая зарплату один раз в месяц, организация нарушает требования законодательства. Этого делать нельзя, даже если сотрудники написали заявления о согласии с таким порядком. Ведь это прямое нарушение положений Трудового кодекса РФ, что является недопустимым. Аналогичной точки зрения придерживается Роструд в письме от 1 марта 2007 г. № 472-6-0.

Организация, которая выдает своим сотрудникам зарплату реже чем каждые полмесяца, нарушает трудовое законодательство. Руководителю организации грозит штраф в размере от 1000 до 5000 руб., а организации - от 30 000 до 50 000 руб. (п. 1 ст. 5.27 КоАП РФ).

За повторное нарушение могут дисквалифицировать на срок от одного года до трех лет, а максимальный размер штрафа возрастет до 70 000 руб. (п. 4 ст. 5.27 КоАП РФ).

Кроме того, ситуация, когда организация выплачивает зарплату реже чем каждые полмесяца, может быть расценена как несвоевременная выплата зарплаты.

Организация, которая выплачивает зарплату один раз по окончании месяца, несвоевременно выплачивает одну из двух обязательных частей зарплаты (ст. 136 ТК РФ). Поэтому за период задержки сотрудники могут потребовать выплатить им компенсацию (ст. 236 ТК РФ).

Хотим предостеречь: не устанавливайте для всех работников единую фиксированную сумму аванса, что называется для галочки. Например, 1000 руб. Размер авансовой части должен быть соразмерен реально отработанному времени. Об этом уже давно предупреждают чиновники из Роструда (см. письмо этого ведомства от 8 сентября 2006 г. № 1557-6).

Ведь в Трудовом кодексе РФ все-таки говорится о том, что выдавать два раза в месяц надо именно зарплату. И значит, необходимо учитывать, сколько примерно дней сотрудник отработает в текущем месяце. При этом специалисты Роструда ссылаются также на постановление Совета Министров СССР от 23 мая 1957 г. № 566, в котором сказано: «минимальный размер <…> аванса должен быть не ниже ставки рабочего за отработанное время». Заметим, что данная точка зрения чиновников неизменна и по сей день. Итак, минимальный размер аванса должен быть не ниже оклада сотрудника за отработанное время. То есть минимум, на который может претендовать работник, - тарифная ставка (оклад) в сумме, пропорциональной количеству реально отработанного за первую половину месяца времени. Максимальный размер аванса законодательно не установлен.

Вместе с тем в письме от 25 февраля 2009 г. № 22-2-709 Минздравсоцразвития России делает вывод, что поскольку выплата зарплаты предусмотрена не реже чем два раза в месяц, то начислять ее за каждые полмесяца нужно примерно в равных суммах (без учета премиальных выплат). Что брать в авансовой части зарплаты.

Зачастую оклад составляет лишь часть зарплаты. Поэтому, определяя сумму аванса, возьмите во внимание и прочие составляющие ежемесячного дохода: доплаты и надбавки за условия труда, выполнение дополнительного объема работ, совмещение профессий (должностей), замещение временно отсутствующего работника. Ведь работник уже точно отработал половину месяца и потому вправе претендовать на часть подобных выплат. А вот учитывать при расчете аванса стимулирующие премии и вознаграждения не нужно (письмо Минздравсоцразвития России от 25 февраля 2009 г. № 22-2-709). Ведь, как правило, результаты работы, то есть как раз основание для бонусов, становятся ясны лишь по итогам полного месяца. Кроме того, не включайте в состав аванса и выплаты социального характера. Платой за труд они не являются. Какими способами можно определить размер аванса. Есть два метода, по которым вы можете посчитать сумму аванса.

В одном вы учитываете выходные и праздничные дни, а в другом нет.

Расскажем про каждый способ на примерах.

При этом за первую половину месяца примем период с 1-го по 15-е число включительно. Также будем пока считать, что сотрудник полностью отработал все дни. Первый способ: вы считаете аванс без учета выходных и праздников. Итак, вы можете не брать во внимание количество нерабочих и праздничных дней. То есть на размер зарплаты за первую половину месяца они не повлияют. В итоге получается простая формула для расчета аванса.

Она выглядит так:

Пример

Заработная плата сотрудника ООО «Вектор» Самохвалова Ю.Г. состоит из оклада в размере 25 000 руб. и надбавки за выслугу лет в размере 5000 руб.

Следовательно, сумма заработка за первую половину месяца будет равна 15 000 руб. ((25 000 руб. + 5000 руб.) × 50%).

Однако при таком способе расчета вам в некоторых месяцах придется выплачивать сотруднику аванс за «лишние» дни. Как, скажем, в первой половине января 2015 года, когда на период с 1 по 15 января приходится всего четыре рабочих дня. Во второй-то половине месяца их уже 11. Если данный подход вам покажется несправедливым, воспользуйтесь вторым способом.

Второй способ: вы определяете сумму аванса исходя из числа рабочих дней в первой половине месяца.

Допустим, вы решили брать во внимание ровно те дни в первой половине месяца, которые по календарю считаются рабочими. В этом случае используйте следующую формулу расчета:

Пример

Сотруднице ООО «Сокол» Рыжовой О.П. установлен оклад в размере 30 000 руб.

В положении об оплате труда прописано, что аванс выплачивается исходя из числа рабочих дней в период с 1-го по 15-е число данного месяца. П

ервую половину января 2015 года Рыжова отработала полностью.

Таким образом, сумма аванса за январь 2015 года составит:

30 000 руб. : 15 дн. × 4 дн. = 8000 руб.

Как можно скорректировать сумму аванса за не полностью отработанное время.

Отнюдь не всегда всю первую половину месяца работник находится на своем рабочем месте. Он может болеть или, скажем, брать отпуск. Само собой, сотрудникам, которые вообще не работали с 1-го по 15-е число месяца, начислять аванс не нужно.

А если человек работал, но с перерывом?

Тогда логичнее всего использовать такую формулу:

То есть сначала определите сумму аванса выбранным вами способом. А потом скорректируйте полученный результат исходя из реально отработанных дней.

Пример

Сотрудник ООО «Мир» Серов В.А. был в отпуске в период с 29 декабря 2014 года по 12 января 2015 года. По принятой в компании системе размер аванса независимо от количества рабочих дней в первой половине месяца составляет 50 процентов от оклада.

Оклад Серова - 30 000 руб. Значит, сумма полного аванса равна 15 000 руб. (30 000 руб. × 50%).

В компании установлена обычная пятидневка. И получается, что в период с 1 по 15 января включительно сотрудник отработал всего три рабочих дня из четырех. Значит, ему нужно начислить аванс в размере 11 250 руб. (15 000 руб. : 4 дн. × 3 дн.).

Впрочем, если вы высчитываете аванс исходя из того, сколько фактически дней отработал сотрудник, то расчет можно упростить:

Размер и сроки выдачи аванса следует закрепить в локальных документах организации: в положении об оплате труда; в коллективном или трудовых договорах. Это определяют часть 6 статьи 136 Трудового кодекса РФ, а также письма Роструда от 1 марта 2007 г. № 472-6-0, от 8 сентября 2006 г. № 1557-6.

Совет: несмотря на то что по срокам выплаты аванса никаких ограничений в трудовом законодательстве нет, лучше, если срок будет приходиться приблизительно на середину месяца. По мнению Минздравсоцразвития России, выдача аванса в конце месяца (например, 25-го числа), когда месяц отработан практически полностью, является нарушением требований статьи 136 Трудового кодекса РФ (письмо от 25 февраля 2009 г. № 22-2-709).

Если у вас поденная оплата труда и 5 или 6-дневный график рабочей недели, зарплата может считаться сама, в Программе Главбух. Вам достаточно один раз выставить даты выплат аванса и зарплата в разделе «Зарплата». Если нужно, даты эти можно потом поменять.

Программа Главбух умеет начислять фиксированный аванс: в процентах от оклада или определенную сумму. Для каждого сотрудника можно указать свои условия.

Зарплата за месяц в Программе Главбух закрывается в три клика. Заботливый сервис подскажет, что вам нужно проверить перед тем, как тем, как он сделает автоматический расчет.

Нажмите «Сформировать документы», если все данные за месяц введены. Программа на лету рассчитает зарплату, удержит НДФЛ и начислит страховые взносы каждому сотруднику.

Нажмите на фамилию сотрудника, чтобы посмотреть расшифровку начислений и удержаний - раскроется расчетный листок. Рассчитанные сервисом суммы выделены оранжевым цветом. Если нажать на любую, откроется детальное объяснение, как она получилась.

Платежные документы и табель учета времени Программа Главбух сделает сама (вкладка «Документы на выплату»).

А еще Программа Главбух покажет образцы платежек на уплату НДФЛ и взносов. Реквизиты удобно скопировать в свою платежную программу для оплаты.

Попробуйте сами закрыть зарплату в Программе Главбух!

На основании Трудового кодекса Российской Федерации труд работника должен оплачиваться два раза в месяц. Авансовая часть выплат рассчитывается пропорционально отработанному времени. Как именно произвести расчет аванса? Когда он должен выплачиваться? На эти и многие другие вопросы мы дадим ответы в нижеприведенной статье.

В 2016 году вступили в силу изменения, касающиеся закона о зарплате. Затронули они и рассматриваемые нами выплаты. Вот основные из них:

В связи нововведениями необходимо разобраться, когда же производится выплата аванса по новым правилам.

С третьего октября 2016 года руководитель организации, выступающий в роли работодателя, не имеет права производить выплаты позже дат, установленных поправками к сто тридцать шестой статье ТК, а именно:

Необходимо отметить тот факт, что при выплате аванса в крайний день месяца он облагается налогом на доход физических лиц. Поэтому рекомендуется во избежание двойного обложения дохода сотрудников налогом производить вышеуказанные выплаты до 13 и 27 числа каждого месяца соответственно.

На основании вышеуказанных правил необходимо внести поправки во внутреннюю документацию компании, чтобы избежать штрафных санкций как в адрес компании, так и в отношении руководителя. Изменению должна быть подвержена следующая документация компании:

Во всех этих документах должны быть отражены четкие сроки выплаты аванса и заработной платы.

Следующим весьма важным вопросом, требующим обсуждения, является процентный размер аванса от общей суммы заработной платы.

В Трудовом кодексе по этому поводу нет четких указаний. Лишь сроки выплат. Однако на практике размер аванса устанавливается равным 50% от обозначенного в трудовом договоре размера дохода. Однако с учетом НДФЛ размер авансовой выплаты становится равным 42,5 процента (при размере налога на доходы физических лиц в тринадцать процентов).

Допустим, суммарный доход за тридцать дней расчета составит, скажем, пятьдесят тысяч. Тогда с учетом налогообложения сумма аванса рассчитывается так:

50 000-13%=43 500 рублей;

500/2=21 750 рублей.

Та же возможен другой вариант выплаты аванса: по фактически отработанному времени. Но такой вариант оплаты является несколько более сложным для бухгалтерских расчетов. В данном случае расчет производится на основании двух факторов:

Необходимо обратить внимание на один очень важный нюанс. Работодатель на основании Трудового кодекса ОБЯЗАН в письменной форме уведомлять работника о следующих вещах:

Все эти данные приводятся в так называемом расчетном листе. Его форма утверждается руководством каждой конкретной организации с учетом мнения профессиональных союзов.

С 2016 года введены отдельные штрафные санкции, связанные с нарушением режима заработной платы. Их размеры на основании кодекса административных правонарушений составляют:

При повторном нарушении штрафы приобретают размеры 20-30 тысяч рублей и 50-100 тысяч рублей соответственно для физических и юридических лиц.

На основании данной статьи можно сделать вывод, что система выплаты аванса, введенная в 2016 году, не представляет из себя ничего сложного. Однако те немногие нюансы, которые она имеет, необходимо соблюдать с особой тщательностью, так как в противном случае это может привести к весьма внушительным материальным взысканиям.