Согласно законодательству РФ, ИП имеют право работать, используя исключительно наличные в любых операциях. Однако большинство ИП все же счет открывают. Так удобнее отслеживать финансы, ведь большинство операций между юридическими лицами оплачиваются именно безналом. Наличный расчет в РФ лимитирован, лимит составляет 100 000 рублей. Кроме того, собственный счет повышает престиж ИП, вызывает большее доверие со стороны клиентов и партнеров.

Выбор учреждений, в которых можно открыть счет, велик. В нем легко запутаться. 10 лучших банков для ИП по условиям сотрудничества, а также отзывам клиентов:

Предпринимателям следует выбирать финансовый институт, ориентированный на потребности клиентов. Признаки такого учреждения:

Кроме того, учреждение должно быть удобным для клиентов, современным, надежным. Обслуживание в нем должно стоить недорого.

Тинькофф – финансовый институт, в котором можно совершать все операции через интернет. Условия:

Тинькофф – выгодный банк для открытия счета ИП . Особенно потому, что предпринимателю не нужно лично посещать отделение учреждения, все операции он может совершать через интернет.

При необходимости в офис ИП могут приехать менеджеры для решения всевозможных вопросов, заключения договора и так далее.

Банк «Точка», входящий в группу «Открытие». Был признан лучшим в 2015 году. Условия:

Для создания собственного счета в «Точка», ИП не обязательно посещать отделение. Менеджеры готовы приехать в офис к предпринимателю и заключить договор, а также настроить онлайн банк для того, чтобы клиент мог совершать все операции посредством интернета.

Модульбанк также предоставляет услугу выезда в офис ИП для заключения договора. Условия:

Модульбанк - лучший банк для ИП по итогу анализа отзывов клиентов.

УБРиР предлагает открыть счет ИП за 1 поход в отделение. Использовать реквизиты можно через день после совершения операции.

Для того чтобы ускорить процесс, необходимо оставить предварительную заявку на сайте. В этом случае менеджеры связываются с предпринимателем и обговаривают место и время заключения договора. На весь процесс в этом случае уходит не более 1 часа. Условия:

Сбербанк – один из самых надежных финансовых институтов в РФ. Условия для ИП:

Сбербанк – учреждение, которому доверяют. На протяжении многих лет именно в него обращаются люди для создания счетов, взятия кредита или ипотеки.

Условия открытия счета в Промсвязьбанк для ИП:

Промсвязьбанк – выгодный банк для ИП . Является одним из финансовых институтов РФ. Активно развивается, в том числе и в дистанционном обслуживании.

Авангард является крупным и надежным коммерческим учреждением. Имеет массу положительных отзывов со стороны клиентов. Условия для ИП:

Создать счет можно обратившись в отделение, либо написав заявление на сайте. В последнем случае реквизиты можно использовать мгновенно.

Веста банк предлагает ИП интересные условия для клиентов:

Финансовый институт предлагает ИП возможность заранее обговорить дату составления договора. В этом случае к моменту приезда ИП все необходимые документы уже будут составлены, что значительно сокращает время заключения договора. Фактически, его остается только подписать.

Какой банк самый выгодный для ИП , зависит от условий, которые он предлагает.

Так, ВТБ 24 предлагает клиентам выбор между 2 тарифами. В «Стартовом» открыть счет можно бесплатно, но зато обслуживание платное. В «Общем» платные и открытие счета, и обслуживание. Из сервисов - имеется онлайн и мобильный банк.

Банк Интеза

Кредитное учреждение Интеза предлагает ИП тариф «Мое дело». Условия:

Лучший кредит для ИП – это тот, для взятия которого нужно собрать минимальный пакет документов, решение о выдаче принимается максимально быстро, % при этом максимально низкий. Исходя из этих данных, собраны следующие предложения.

Сбербанк предлагает клиентам выгодный кредит «Доверие». На любые нужды и не требуется внесение залога.

Также Сбербанк предлагает для ИП следующие кредиты. «Бизнес-Старт» - предназначен для начинающих бизнесменов. Кредит выдается безналичным способом. «Бизнес-Актив» и «Инвест» - не имеют верхней планки. Требуют наличие поручителей. «Бизнес-Рента» - для взятия этого кредита нужен залог.

Ренессанс Кредит предлагает ИП подать заявление на кредит на сайте компании. Онлайн будет принято решение о выдаче средств. В случае положительного результата понадобится посетить отделение финансового института. Условия кредитования выгодны для начинающих ИП - залога не требуется, пакет документов – минимальный (паспорт и любой другой документ, на выбор ИП).

ВТБ 24 предлагает ИП на выбор несколько выгодных кредитов:

Везде требуется внесение залога.

Россельсхозбанк предлагает следующие кредиты. «Стань фермером» - для предпринимателей в области сельского хозяйства. «Экспресс» - кредит дается на покупку внеоборотных и оборотных активов. Не требует внесения залога. Нужен поручитель. «Рациональный заем» - данный кредит требует наличие залога.

Основные документы, которые понадобятся для получения кредита в любом кредитном учреждении РФ:

Целью статьи было дать обзор выгодных предложений кредитных учреждений в РФ о создании счета и кредитовании. Представлены лучшие условия в банках для ИП .

Здравствуйте, уважаемые читатели! На связи предприниматель и автор ресурса СлоноДром.Ру Игорь Ерёменко. Сегодня мы поговорим о том, где выгоднее открыть расчетный счет для ИП или ООО в 2019 году.

Несколько лет назад, в первый раз открывая ИП, я встал перед вопросом: в каком банке открыть расчетный счет. Если вы уже открыли или только планируете или , то скорее всего вы тоже задались таким вопросом.

В данной статья я представлю вашему вниманию подробный обзор тарифов надежных банков на открытие и обслуживание расчетного счета.

Прочитав статью вы узнаете:

Итак, давайте разбираться — какой банк предоставляет самые лучшие условия для владельцев бизнеса! 🙂

I. Надежность банка — один из важных критериев, который необходимо учитывать. Так как денежные средства юридических лиц на банковских счетах не страхуются, то в случае банкротства банка вы можете безвозвратно потерять все деньги. В последнее время уже не редкость — отзыв Центральным банком лицензии у коммерческих банков.

Важно!

Один мой знакомый потерял более 3 млн. руб. в одном из банке в результате его банкротства. Ни государство, ни банк эти деньги не вернул.

II. Стоимость обслуживания — включает в себя комиссии, ежемесячный и дополнительные платежи за обслуживание расчетного счета. Один из важных критериев наряду с надежностью банка.

Личный опыт:

В первый раз открывая расчетный счет, я заметил, что у большинства банков функционал р/с практически не отличается, за то цена за обслуживания отличается в несколько раз. Поэтому переплачивать за обслуживания расчетного счета не имеет смысла (особенно, когда бизнес еще не приносит деньги)!

III. Наличие и функциональность интернет-банкинга. Так как в современное время любую платежную операцию можно провести через интернет без посещения банка и ожидания в очередях, то наличие интернет-банкинга — очень важное дополнение к расчетному счету.

Так же важен и функционал интернет-банкинга, чтобы он был понятен и прост в использовании.

IV. Стоимость открытия — это единоразово уплачиваемая сумма денег за открытие расчетного счета. В среднем стоимость открытия расчетного счета колеблется в рамках 500 — 2 000 рублей. Некоторые же банки и вовсе не берут деньги за открытие р/с. Не самый важный критерий, но его тоже стоит учитывать.

V. Процент на остаток — это ежемесячно начисляемая сумма на остаток средств по счету согласно действующей процентной ставке. Неплохое дополнение к расчетному счету, чтобы ваши деньги работали всегда.

Даже 2-8% процентов годовых могут давать неплохой дополнительный доход!

Для всех тарифных планов.

Бесплатно: мобильный и интернет-банкинг, СМС-инфо, зарплатные и корпоративные карты.

Операционный день составляет чуть ли не сутки: с 1 до 20 часа по мск.

Расчетный счет открывается онлайн за 3 минуты, все необходимые документы вам бесплатно привезут на дом или в офис.

+ есть встроенная бесплатная бухгалтерия!

Есть. Отличный.

Один из лучших интернет-банков в России. Понятный и простой интерфейс. Быстрая обработка операций. Полностью бесплатный. Предусмотрены дополнительные партнерские бонусы: на рекламу, онлайн бухгалтерию, корпоративную связь…

IV. Стоимость открытия. Бесплатно.

V. Проценты на остаток. Есть. Высокий.

Тариф «Простой» — до 4% на остаток. Тариф «Продвинутый» и «Профессиональный» до 6% на остаток.

Перейти на сайт банка и узнать все преимущества расчетного счета можно

I. Надежность — 4 из 5 баллов. Вышесреднего.

Банк существует уже с 1992 года. Стабильный банк. С 2016 году работает только с малым бизнесом. Коммерческий банк, без участия государственного капитала. 24% акций владеет Совкомбанк.

I I. Стоимость обслуживания. Низкая.

Есть 3 тарифа на выбор:

1. Стартовый — 0 руб.

— Бесплатные платежи не предусмотрены. Проведение 1 платежной операции обойдется в 90 руб.

— На снятие денежных средств действует комиссия зависит от суммы снятия: 1% (до 100 тыс. руб), 3% (от 100 001 до 300 000 руб.) и т.д. Внесение денежных средств в офисах и банкоматах «Модульбанка» — бесплатно, через другие банки — соответственно комиссии стороннего банка.

— Перевод на карты/счета физлиц — 90 руб.

— Одна бесплатная корпоративная карта.

2. Оптимальный — 490 руб.

— Проведение 1 платежа будет стоить 19 руб.

— При снятии денежных до 50 000 руб/мес. комиссия отсутствует, до 300 000 — комиссия 1%, до 500 000 — комиссия 3% и т.д. Внесение денег на расчетный счет в офисах и банкоматах «Модульбанка» — бесплатно, через другие банки и банкоматы взимается комиссии стороннего банка.

— Перевод на карты/счета физических лиц — 19 руб.

— Корпоративные карты — 2 бесплатно.

3. Безлимитный — 3 000 руб.

— Безлимитное количество безналичных платежей.

— На снятие до 100 000 комиссия не взимается, до 500 000 — комиссия 1%, до 1 млн. руб — комиссия 5%, свыше 20%. На внесение денежных средств также комиссии нет, при условии что пополнение производится в офисах и терминалах Модульбанка и его партнеров.

— Бесплатные переводы на карты/счета физлиц.

— 5 бесплатных корпоративных карт.

Для всех тарифных планов.

Бесплатный интернет-банк, мобильный банк, смс оповещение.

Операционный день: с 9 до 20:30 ч. Зачисление платежей за 10 минут.

Расчетный счет также возможно открыть через интернет и сразу получить его номер. Договор доставят вам в любое удобное время.

III. Наличие и функциональност ь интернет-банка. Есть. Отличный.

Современный, понятный и простой интернет-банк. Один из самых лучших.

IV. Стоимость открытия. Бесплатно.

V. Проценты на остаток. Есть. Средние.

По тарифу «Стартовый» проценты не начисляются, по тарифу «Оптимальный» — 3% на остаток, по тарифу «Безлимитный» — 5%.

Узнать подробнее о расчетном счете в МодульБанке можно !

— еще один популярный банк, который предоставляет возможность условно-бесплатного обслуживания расчетного счета.

— еще один популярный банк, который предоставляет возможность условно-бесплатного обслуживания расчетного счета.

I. Надежность — 4 из 5 баллов. Вышесреднего.

Банк основан еще в 1990 году, один из самых крупных банков Урала. Входит в ТОП-50 кредитных учреждений России. Без участия государственного капитала.

II. Стоимость обслуживания. Ниже среднего — Средняя.

Условия тарифов значительно отличаются в разных городах. В основном в крупных городах-миллионниках тарифы на обслуживание значительно выше, чем в остальных городах страны. При этом в городах-миллионниках нет возможности бесплатного обслуживания.

Тарифов в банке представлено очень много, мы рассмотрим 2 самых оптимальных.

1.Тариф «Все просто» — 0 руб.

(от 300 руб./мес

в крупных городах)

— Стоимость одного платежа 55 руб (без абонентской платы) и от 22 руб. (при наличии абонплаты).

— Снятие наличных через банкоматы УБРиР — 1%, через банкоматы сторонних банков — 3%. Внесение наличных в некоторых городах — бесплатно, в остальных от 0,1%.

— 1 бесплатная корпоративная карта.

— Смс оповещение — 39 руб/мес.

2. Тариф «Онлайн» — от 350 руб./мес

— Проведение 1 платежа стоит от 19 руб. в зависимости от города.

— Комиссия на снятие наличных такая же: 1% в банкоматах УБРиР, в остальных — 3%. Комиссия на внесение денежных средств на счет зависит от города, в большинстве случаях — бесплатно, в остальных от 0,1%.

— Одна корпоративная карта — бесплатно.

— Смс информирование — 39 руб./мес.

Для всех тарифов.

Бесплатный интернет-банкинг, мобильный банк (просмотр операций).

Операционный день: с 9 до 18:30.

Заявку на открытие расчетного счета возможно оставить через интернет, специалист банка приедет к вам в удобное время для оформления документов.

III. Наличие и функциональность интернет-банка. Есть. Средний уровень.

Средний по уровню функциональности интернет-банк.

Огромный недостаток в практически отсутствии мобильного банка. Через него есть возможность только просматривать операции по счету, а вот, чтобы сформировать платежную операцию придется пользоваться полной версией интернет-банка.

IV. Стоимость открытия. Бесплатно. В некоторых городах и тарифах — от 700 руб.

V. Проценты на остаток. Нет.

Проценты на остаток не начисляются.

Сейчас же перейдем к обзору всем известных и крупнейших банков страны: Сбербанк, ВТБ24, Альфа-Банк.

Надежность этих банков самая высокая, так как они по большей части являются ключевыми в финансовой системе России, а их банкротство будет означать, что существуют очень серьезные проблемы во все экономике. При этом даже в условиях глубокого кризиса они будут финансово поддерживаться государством.

Как вы сами уже поняли, риски банкротства таких банков крайне малы. Однако, что касается стоимости обслуживания, то цена, как правило, на порядок выше, чем у банков «второго» эшелона.

В любом случае, при выборе банка исходите из собственный предпочтений и потребностей. Если у вас уже был опыт работы с банками и есть чем поделится, оставляйте свое мнение и отзывы в комментариях ниже.

Также если вы нашли более выгодные условия в других банках, напишите об этом, я обязательно сделаю обзор и добавлю его в статью.

На этом у меня все! Желаю вам удачного бизнеса!

Индивидуальный предприниматель может работать, не открывая расчётного счёта. Он необходим только для безналичных расчётов. Если вы планируете принимать платежи по безналу и совершать переводы онлайн, выберите надёжный банк и заведите счёт как ИП.

Зарегистрировав ИП, вы можете вести расчёты только за наличные, в том числе платить налоги. Ситуации, когда открытие счёта в банке необходимо:

Ситуации, когда удобнее использовать безналичный расчёт:

Формально использовать расчётный счёт физического лица для предпринимательской деятельности не запрещено. Однако банки крайне негативно относятся к гражданам, пытающимся проводить через него операции, связанные с оплатой товаров и услуг. Перевод средств могут заблокировать, что сопряжено с огромными неудобствами для бизнеса.

Наличие расчётного счёта упрощает ведение бизнеса

Выберите банк, в котором будете держать счёт. Обратите внимание на стоимость обслуживания и проценты за финансовые операции. Для начала работы с банком понадобится следующий набор документов:

В каждой кредитной организации менеджеры могут потребовать дополнительные документы, помимо типовых.

Для визита в банк понадобятся документы, подтверждающие личность и юридический статус предпринимателя

Существуют десятки признаков, по которым вы можете выбрать надёжную и удобную кредитную организацию, главное - ориентируйтесь на свои потребности. Решите, что важнее - платить меньше за обслуживание или пользоваться интернет-банком и дополнительными услугами.

Главные критерии выбора банка для открытия расчётного счёта:

Устойчивость - первый критерий отбора. Кредитная организация может предоставлять отличный набор услуг, но если в один день у неё отзовут лицензию, вы потеряете часть вложенных денег.

Найдите крупные банки в своём городе и составьте рейтинг надёжности. Воспользуйтесь порталами, на которых публикуется информация о банках в городе, изучите аналитику за последний год и ситуацию с лицензиями.

Первым по надёжности в России считается Сбербанк - его выбирают, несмотря на высокую стоимость обслуживания.

Доверяйте банкам с хорошей репутацией, сильными деловыми партнёрами и богатым послужным списком. Обращайте внимание на возраст организаций.

Кредитная организация должна обслуживать клиентов быстро, менеджеры обязаны точно заполнять документацию, а интернет-банк - работать без сбоев.

Критерии, по которым можно оценить удобство обслуживания:

Предприниматель должен решать задачи развития бизнеса, а не ждать, пока на него обратят внимание операционные работники кредитной организации.

Хороший банк отличается приветливым и компетентным персоналом, а также отсутствием очередей

Клиент-банк, иначе интернет-банк - программа для управления расчётным счётом, которая позволяет удалённо проводить защищённые финансовые операции: просматривать остатки средств и историю поступлений, оплачивать счета и делать переводы.

Существует два варианта подключения к интернет-банку:

Опыт предпринимателей говорит, что второй вариант надёжнее.

Клиент-банк моожет работать через браузер или локально установленную на компьютер программу

Расходы на обслуживание складываются из суммы, которую вы платите за открытие счёта, а также ежемесячных платежей и комиссий. Стоимость открытия варьируется от 0 до 2 тыс. руб., абонентская плата за ведение счёта - в пределах 3,5 тыс. руб. Большинство банков не взимает плату за обслуживание, если за месяц по счету не происходит движение средств. Комиссия за операции - 0,7–2,0% или 25–120 руб., в зависимости от суммы перевода.

Вы можете обналичить деньги со счёта двумя способами:

Банки требуют скрупулёзного заполнения чеков, а деньги можно получить только на следующий день после обращения в офис. Для вывода средств удобнее пользоваться картой, поэтому, выбирая банк, проследите, чтобы он работал с зарплатными проектами и позволял без лишних проволочек переводить средства с расчётного счёта на личную карту ИП.

Перевод средств при помощи пластиковой карты позволяет оптимизировать денежные потоки бизнеса предпринимателя

В 2018 году первые места по надёжности в рейтингах аналитиков журнала Forbes делят крупные банки, существующие много лет, и молодые высокотехнологичные организации. Среди «ветеранов» присутствуют:

Начинающие, но стремительно набирающие популярность банки:

Весь список надёжных банков можно найти .

По версии портала banki.ru в 2018 году в ТОП-5 надёжных с финансовой точки зрения кредитных организаций входят:

Выбирая кредитную организацию, сравните тарифы, комиссии и сроки проведения операций. Одни предлагают бесплатное обслуживание, другие - несколько пробных месяцев работы, третьи сразу взимают плату за ведение счёта.

| Критерий | Сбербанк | Альфа-банк | Уральский банк реконструкции и развития | Точка | Авангард |

| Стоимость открытия счёта | от 1500 руб. | бесплатно | бесплатно | бесплатно |

|

| Стоимость обслуживания | от 1500 руб./мес. | от 850 руб./мес. | от 300 руб./мес., в зависимости от региона | 500–7500 руб./мес., в зависимости от региона и тарифа | 900 руб./мес. |

| Сроки открытия | от 1 дня | 3 дня | 1 день | 5 минут - 1 день | 1 день |

| Интернет-банк | + входит в обслуживание | + 990 руб. за подключение | + бесплатно | + бесплатно | + бесплатно |

| Мобильный банк/SMS | -/+ | + бесплатно, за осуществление платежей - 59 руб./мес. | +/+ бесплатно только просмотр операций/39 руб./мес. | +/+ бесплатно | -/+ до 500 руб./мес. |

| Операционный день | с 9.30 до 20.00 | с 9.00 до 19.30 | с 9.00 до 18.30 | с 00.00 до 21.00 | с 9.00 до 17.30 |

| Комиссия за перевод юрлицам | от 100 руб. за перевод | менее 5 платежей - 25 руб. за перевод, свыше 5 платежей - 250 руб.; | 25 руб. за перевод | бесплатные 5, 100 и 500 платежей, в зависимости от тарифа, сверх пакета - 50 руб., 40 руб., 30 руб. за перевод соответственно | 25 руб. за перевод |

| Комиссия за перевод физлицам | 1% от суммы перевода | нет данных | нет данных | бесплатно до 500 тыс. руб. | 25–30 руб. за перевод; лимит - 300 000 руб./мес. |

| Выдача наличных в банкомате | 1% от суммы | комиссия по тарифу | 1% в банкоматах УБРиР, 3% в других банкоматах | бесплатно до 10 000 руб., 50 000 руб. и 100 000 руб., в соответствии с тарифом; в любых банкоматах | примерно 1,2% |

| Внесение наличных | нет данных | + бесплатно до ограничения по тарифу, свыше - 0,07% от суммы | + без комиссии | бесплатно в банкоматах «Открытие» | нет данных |

| Критерий | «Тинькофф» | «МодульБанк» | «Промсвязьбанк» |

| Стоимость открытия счёта | Бесплатно | Бесплатно | От 0 руб., в зависимости от тарифа |

| Стоимость обслуживания | Бесплатно первые 2 месяца и при отсутствии операций по счету; по тарифу «Простой» - 490 руб./мес.; «Продвинутый» - 990 руб./мес. |

| Бесплатно первые 3 месяца, далее от 400 руб. в месяц |

| Сроки открытия | 5 минут | 5 минут - 1 день | 1 день |

| Интернет-банк | + бесплатно | + бесплатно | + бесплатно |

| Мобильный банк/SMS | +/+ бесплатно | +/+ бесплатно | +/+ бесплатно |

| Операционный день | С 7.00 до 21.00 | С 9.00 до 20.30 | С 9.00 до 21.00 |

| Комиссия за перевод юрлицам |

|

При переводе более 250 тыс. руб. – 10% от суммы сверх лимита | бесплатно до 5 переводов через онлайн банк |

| Комиссия за перевод физлицам | + без комиссии на карты «Тинькофф» |

При переводе более 250 тыс. руб./сут. – 10% от суммы сверх лимита. | + взимается комиссия |

| Выдача наличных в банкомате |

| 0–15%, в зависимости от суммы | Примерно 1,2% |

| Внесение наличных |

Безлимитное внесение наличных стоит 1990 руб. в месяц. | Комиссия зависит от банка, через который происходит внесение | Бесплатно |

Торговый эквайринг - услуга, которую банки предоставляют предпринимателям, чтобы их клиенты могли расплачиваться картами. Чтобы внедрить эквайринг в работу фирмы, вам придётся выбрать банк. Подключить услугу можно в том же банке, где содержите расчётный счёт, либо в любом другом. Вам предоставят оборудование и обеспечат обслуживание системы.

Если у вас подключен эквайринг, значит, клиенты могут расплачиваться банковскими картами через стационарный или мобильный терминал

Расчёты с использованием банковских карт удобнее операций с наличными. Преимущества эквайринга для предпринимателя:

Банки предлагают эквайринг на разных условиях. Выбирайте, тщательно изучив все предложения. Ключевые критерии - стоимость подключения и комиссии за транзакции.

| Критерий | Русский стандарт | МодульБанк | Точка | Райффайзен банк | ВТБ24 | Сбербанк |

| Стоимость подключения | от 12 тыс. руб. | Бесплатно | Бесплатно | 490–29 990 руб. за терминал | 0–16 тыс. руб. | Рассчитывается индивидуально |

| Стоимость оборудования | Входит в стоимость подключения |

| 23–31 тыс. руб., есть переносной терминал | Аренда 190–990 руб. за терминал |

| Рассчитывается индивидуально |

| Комиссия за операцию | 2,5% | 1,9% | 1,6–2,3% | 1,9–2,2% | Зависит от оборота на терминал:

| 1,8–4%, зависит от оборота |

| Прочие | Работает с расчётным счётом в другом банке | Настройку оборудования производят сотрудники банка | Терминал можно взять в аренду, и через год он перейдёт в собственность | С увеличением оборота увеличиваются комиссии и прочие платежи | Есть тариф «Малый бизнес», предлагающий льготные условия обслуживания | Терминал предоставляется в аренду, при низких оборотах его могут забрать |

Выбрав банк, подайте заявку на подключение эквайринга онлайн или обратившись лично к менеджеру. Когда вашу кандидатуру одобрят, соберите пакет документов и заключите договоры на аренду оборудования и обслуживание.

Некоторые банки требуют обслуживать расчётный счёт у них, чтобы подключить эквайринг.

Документы для подключения услуги:

Сотрудники банка предоставят и настроят оборудование для работы, выполнят тестовый запуск. После теста можете пользоваться терминалом.

Наличие расчётного счёта и терминала для оплаты банковскими картами значительно увеличивают приток клиентов в фирму. Благодаря удобству расчётов к вам будут обращаться даже те, кто ранее покупал товары или заказывал услуги у конкурентов. Главное, выбрать наиболее выгодное предложение, чтобы не переплачивать за банковское обслуживание.

И вправе проводить только наличные платежи, соблюдая установленный лимит в 100 тысяч рублей. Однако, работая таким образом, вы лишаете покупателей и клиентов возможности расплатиться картой или онлайн, а себя - удобства распоряжения своими деньгами. Предложений на финансовом рынке избыток, и мы решили разобраться, в каком банке лучше открыть расчётный счёт для ИП в 2019 году.

Каким должен быть лучший банк для открытия счёта ИП? Надёжным, удобным в работе и недорогим в обслуживании. Но это ещё не всё. Типичный бизнес предпринимателя - это розничная торговая точка, где большая часть покупателей расплачивается наличностью. При этом с поставщиками расчёты ведутся, как правило, безналом. Соответственно, выгодным должен быть процент комиссии при внесении наличных на счёт.

Ещё один важный для предпринимателя вопрос - возможность без лишних затрат перевести деньги на личные нужды. Хороший способ не платить комиссию за снятие наличных - оформить карту на себя как физическое лицо. Если такая карта открыта в том же банковском учреждении, где и счёт ИП, то комиссия за перевод не взимается. Главное, чтобы владельцем карты был сам предприниматель, а не его супруг, например.

По нашему мнению, лучший банк для ИП должен соответствовать таким необходимым критериям:

К менее значимым, но тоже важным признакам лучшего банка можно отнести стоимость открытия расчётного счёта, скорость прохождения транзакций, наличие множества отделений и филиалов в разных городах.

Для выбора расчетного счета попробуйте наш калькулятор банковских тарифов:

Собираетесь открыть свой бизнес? Не забудьте зарезервировать расчётный счёт. Для выбора расчетного счета попробуйте наш калькулятор банковских тарифов:

Калькулятор подберет наиболее выгодное банковское предложение по расчетно-кассовому обслуживанию для вашего бизнеса. Введите объемы операций, которые планируете совершать в месяц, и калькулятор покажет тарифы банков с подходящими условиями.

Международные и российские рейтинговые агентства составляют рейтинги на основе финансовых показателей: активы, прибыль, кредитоспособность. Конечно же, хороший банк должен не только предлагать клиентам выгодные условия, но и заботиться о своей финансовой устойчивости. Составляя наш рейтинг, мы учли мнение профессиональных экспертов, отзывы клиентов и рассмотренные выше критерии выбора лучшего банка для ИП.

Из топ-30 банков по версии портала banki.ru (рейтинг составляется с использованием публичной отчётности сайта ЦБ) мы выбрали пять учреждений, в которых рекомендуем открывать счёт ИП в 2019 году.

«Тинькофф Банк». Занимает первое место в рейтинге Business Banking Fees Rank 2017 по стоимости обслуживания Индивидуальных предпринимателей и первое место по стоимости обслуживания B2B сервиса. Второе место в независимом народном рейтинге банков на banki.ru по качеству услуг. Идеален для начинающих предпринимателей и для всех тех, кто не готов к серьёзным тратам на банковское обслуживание.

Тинькофф Банк готов в рамках программы лояльности предложить пользователям нашего сайта 7 месяцев бесплатного обслуживания для новых ИП (регистрация менее, чем полгода назад).

Альфа-Банк . Основные направления: полный комплекс РКО, корпоративный и инвестиционный бизнес, лизинг и факторинг, торговое финансирование. Наши пользователи, открыв здесь счёт, получают дополнительные бонусы: промо-код на рекламу в Яндекс.Директе, бесплатный месяц связи Beeline, сертификат в подарок для подбора персонала от HeadHunter.

![]()

Банк Открытие. Банк работает на финансовом рынке с 1993 года, входит в список системно значимых кредитных организаций России. Обслуживает 2,7 млн физических лиц и около 190 тысяч юридических лиц. Присутствует в 61 регионе РФ, имеет 442 офиса. Поддерживает начинающих и опытных участников внешнеэкономической деятельности, сопровождает и финансирует контракты ВЭД на выгодных условиях.

Сбербанк. Крупнейшее кредитное учреждение России, имеющее репутацию самого надёжного банка. В последние годы активно работает над улучшением сервиса, что позволило получить титул банка с лучшей клиентской поддержкой 2015 года по версии banki.ru.

![]()

ВТБ. Банк с государственным участием, который пользуется особенным доверием физических лиц.По всем значимым показателям стабильно входит в ТОП-5 банков России.Для малого бизнеса, участвующего в госзакупках, банк предоставляет гарантии для обеспечения обязательств по контрактам.

Чем больше операций по счёту проводится, тем выше стоимость обслуживания. Посмотрим, какие расходы будут у ИП при ведении счёта в пятёрке лучших банков.

Банк и | Альфа | Тинькофф Банк | Сбербанк | ВТБ «Старт» | Открытие |

|---|---|---|---|---|---|

Открытие счёта | Заверение карточки 450 р. | Заверение карточки 200 р. | |||

Обслуживание в месяц | 0* | 0 | 1000 р. | 0 | |

Стоимость электронной платежки | 3 платежа бесплатно, далее 49 р. | до 3 платежей бесплатно, далее 100р | до 5 платежей бесплатно, далее 100р. | до 3 платежей бесплатно, далее 79р. | |

Перевод на личные нужды ИП | До 150 000 р. в месяц бесплатно, далее 1%, не менее 100 р. | До 400 000 р. в месяц бесплатно, далее 1,5%, но не менее 99 р. | До 150 000 р. в месяц бесплатно, далее 1% | 1% от суммы до 600 000 р., далее от 3% | |

Пополнение счёта | 0,3%, минимум 290 р. |

(*) Если предприниматель откроет счёт в банке Тинькофф в рамках программы лояльности.

В этой статье я расскажу по каким параметрам МОЖНО и НЕЛЬЗЯ выбирать банк для обслуживания расчетного счета. И даже не имеет значения ИП у вас или ООО.

Кстати, недавно мой банк чуть не лишился лицензии. А всё началось с того, что в декабре 2015 года мне позвонили из бизнес-центра, где я арендую офис и сообщили, что офис до сих пор не оплачен.

Я был, мягко говоря, удивлен, так как платеж был отправлен несколько дней назад и обычно на следующий день уже поступал на расчетный счёт бизнес-центра.

Не успев зайти в онлайн банк-клиент, мне снова перезвонили из бизнес-центра и сообщили, что все их арендаторы со счетами в моем банке имеют задолженность по оплате аренды.

В итоге все свелось к тому, что мой банк перестал проводить платежи. Позвенел тревожный звоночек…

О чём я расскажу:

Нет ничего “приятнее” ощущения, что твой основной банк в одном шаге от банкротства. Расскажу как это было.

Кстати, ничто не предвещало беды. Я более 5 лет обслуживался в этом банке и все проблемы решались мгновенно.

Узнав, что банк перестал проводить платежи, я тут же с ними связался и предпринял все возможные действия для того, чтобы вернуть хотя бы часть оборотных денег.

К сожалению, ничего из этого не вышло:

Наличка не выдавалась;

Безналичные платежи не проходили;

И даже личное давнее знакомство с главным специалистом по ИП’шникам в этом банке не помогло вытащить свои деньги.

Не вдаваясь в подробности, скажу, что через 3 месяца деньги были разблокированы и банк продолжил свою работу, поэтому даже не имеет смысла упоминать название этого банка. Но, имея такой негативный опыт за плечами, я уже начал полноценную работу по поиску нового банка для ведения расчетного счёта.

И тут я вспомнил, а как я вообще делал свой первоначальный выбор? Мне кажется, я собрал все возможные ошибки на этом этапе:)

Вдоволь пообщавшись с теми, кто открывал ИП в последние несколько лет, я составил хит-парад самых основных ошибок. По каким критериям только не делают этого!

“Всего в трёх кварталах от моего дома, ведь туда придется так часто ездить! ” – думал я.

На самом деле вам только в начале нужно будет посетить банковское отделение 3-4 раза, а потом вы туда особо ездить и не будете. Максимум – для снятия наличных с чековой книжкой. Но, поверьте, проще перевести деньги на вашу личную карту.

Шаг №2.

В блоке с отзывами выбираете отзывы по услуге “Обслуживание юрлиц”: Теперь перед вами будут отзывы только от ИП или ООО.

Теперь перед вами будут отзывы только от ИП или ООО.

Не обращайте внимания на плохие отзывы. Куда важнее изучать ответы банка на негативные отзывы. Если проблемы решаются – это хороший знак и .

Из чего складывается ежемесячная стоимость обслуживания:

Ведение самого счёта.

Это оплата за сам факт наличия у вас расчётного счета в банке. Варьируется от 0 до 2000 рублей в месяц. В среднем около 600-800 р./мес.

Работа в онлайн банк-клиенте.

Если вы не хотите ножками ходить в банк и отправлять платежные поручения через операциониста, то обязательно подключите себе банк-клиент и вы сможете делать все операции через компьютер. В единичных случаях через мобильное приложение.

Стоимость использования банк-клиента часто входит в стоимость обслуживания. Если отдельно, то 500-1000 рублей.

SMS информирование.

Хотите быть в курсе поступлений и списаний с вашего р/с? Извольте заплатить и тут. В среднем 50-150 рублей в месяц.

Стоимость исполнения платёжных поручений.

А именно сколько вы заплатите за обработку вашего платёжного поручения (это когда вы кому-то отправляете деньги). До 59 рублей за платёжку. Средняя стоимость 20-35 рублей.

Как выбрать правильный тариф обслуживания?

Очень часто стоимость сильно зависит от количества отправляемых вами платежных поручений. Если вы, например, планируете активно работать с российскими поставщиками и часто отправлять платёжки, то сразу выбирайте тариф с нужным вам количеством платёжек в месяц.

Если же исходящих платежей будет мало, то можно взять тариф подешевле, но с более дорогой стоимостью платёжек. Надо считать:)

Расходы на открытие и ведение счёта в первые месяцы можно внести в .

Я уже неоднократно говорил, что веду свою бухгалтерию в , чем очень доволен (тут ещё для тех, кто открывает магазин). И до перехода в Промсвязьбанк мне приходилось ручками вносить все свои доходы и расходы.

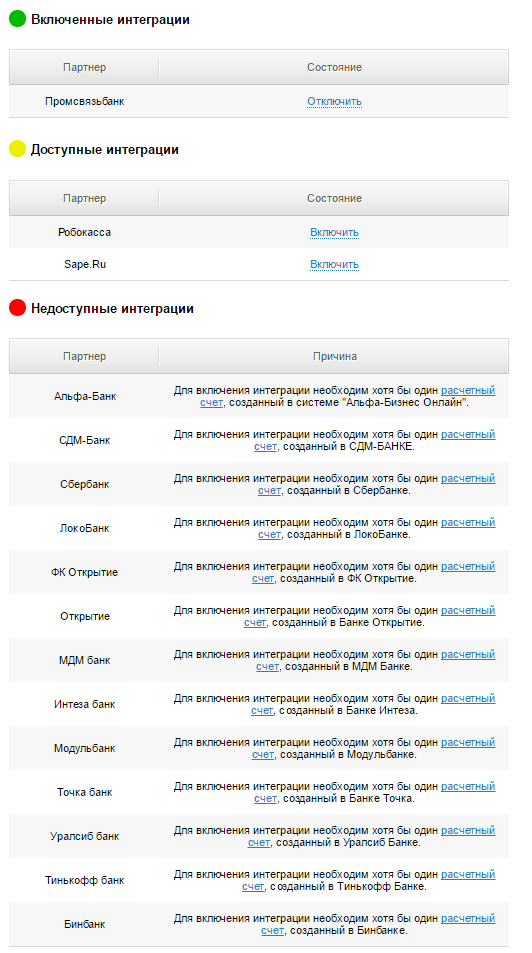

На момент написания статьи (июль 2016) Мое Дело интегрировано со следующими банками:

Советую с самого начала автоматизировать подобные рутинные процессы и смело отдавать бухгалтерию на аутсорс. Ну и чтобы выбранный вами банк для вашего ИП поддерживал интеграцию.

Сразу уточните у вашего банка на каких операционных системах работает банк-клиент.

Имейте это ввиду.

К безопасности счетов ИП и ООО предъявляются куда более высокие требования и единственный совет, который я могу вам дать на этом этапе: не поскупитесь на eToken или схожую систему защиты, которую предлагает ваш банк .

Суть её в том, что платежи будут проводиться только в том случае, если в USB порт вашего компьютера вставлена специальная флешка. Без неё можно максимум посмотреть выписку (не всегда), но платежи проводить возможности нет.

Внешний вид eToken:

Не забудьте её заказать!

SMS обслуживание удобно тем, что в момент поступления/списания средств вам тут же приходит уведомление на телефон.

Стоит в пределах 150 рублей в месяц.

Выбирать или нет – на ваше усмотрение. Я – пользуюсь, удобно.

Это, пожалуй, один из ключевых вопросов для ИП, так как ИП имеет полное право выводить все заработанные средства на свою же карту.

Большинство банков взимают комиссию за вывод денег на вашу пластиковую карту. Обычно за вывод до 100 000 рублей в месяц комиссии нет. Далее уже по нарастающей.

Для некоторых – это ключевой момент в выборе банка для своего ИП, поэтому сразу уточняйте размер комиссий.

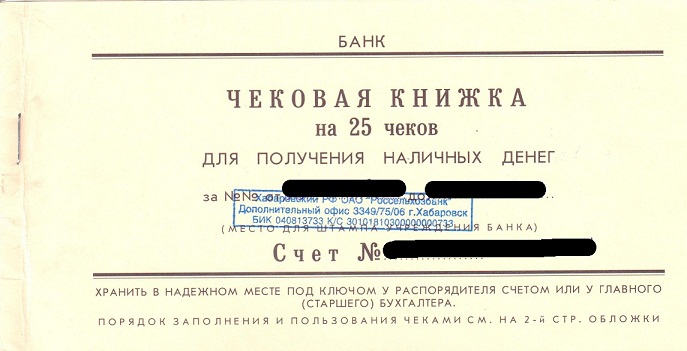

Еще один способ снятия наличных с р/с ИП – чековая книжка. Выглядит она обычно так:

Заполняете чек, идёте в кассу, получаете наличные. Комиссия будет в любом случае, обычно около 1% от суммы.

Всякое бывает. Я был на грани отзыва лицензии в своем банке, но мне повезло, поэтому я вам не смогу рассказать алгоритм действий при отзыве лицензии.

Совет №1.

Всем индивидуальным предпринимателям: не держите на своих счетах более 1 400 000 рублей, так как именно эта сумма покрывается Агентством по Страхованию Вкладов (АСВ) при отзыве лицензии (на 2016 год). ООО под это правило не попадают, они рискуют всеми деньгами.

Совет №2.

Выбирайте крупные банки, которые уверенно стоят на ногах.

После случившейся ситуации я принципиально рассматривал только топ-30 банков. Хотя и это не панацея.

Совет №3.

Выбирайте банки с интеграцией с . Вы этим очень упростите свою жизнь. Поверьте мне на слово:)

И помните, что правильный выбор банка для вашего ИП гарантирует вам спокойную работу, быстрые переводы и удобный сервис. Кстати, тут вы можете почитать , которые вы можете совершить:)

Если у вас есть еще какие-нибудь идеи или советы – пишите в комментариях, я буду постепенно обновлять статью.

По всем вопросам тоже буду рад подсказать.

Спасибо! :)