Декларация по УСН довольно легка в заполнении. В статье рассказываем о построчном заполнении этого налогового документа. Чтобы не возникло сложностей, приведем примеры для основных строк декларации.

Декларация по УСН довольно легка в заполнении. Отчитывающимся лицам предстоит заполнить титульный лист и несколько разделов. Ниже расскажем о построчном заполнении этого налогового документа. Чтобы не возникло сложностей, приведем примеры для основных строк декларации. Задачки с решениями и расчетами есть как для ИП, так и для компаний.

Все показатели стоимости (налог, доходы, убытки) нужно писать в полных рублях, применяя математическое округление. Например, доход 40 600,51 рубля округляется до 40 601 рубля. А вот доход 40 600,38 рубля округлить стоить в меньшую сторону — до 40 600 рублей.

Декларация должна быть пронумерована — каждой странице присваивается порядковый номер, начиная с титульного листа. Первый лист будет иметь номер вида «001», а одиннадцатый лист стоит обозначить как «011». Ни в коем случае нельзя вносить исправления с помощью «штриха» (канцелярской замазки). В верхнем поле каждой страницы над заголовком раздела нужно вписать ИНН и КПП при их наличии.

В титульном листе, в частности, нужно указать такую информацию:

Все возможные коды, задействованные в декларации, есть в приложениях к порядку заполнения.

Для подписантов декларации присвоены коды: «1» — если подпись ставит руководитель или ИП, «2» — если подпись в декларации принадлежит представителю налогоплательщика.

Хотя разделы 1.1 и 1.2 декларации идут непосредственно за титульным листом, заполнять их нужно после отражения данных в последующих разделах. Объясняется это тем, что эти разделы являются как бы сводными и собирают конечные данные из остальных разделов.

Раздел 1.1 понадобится лишь налогоплательщикам, трудящимся на УСН «доходы».

В строке 010, впрочем, как и в строках 030, 060, 090, полагается указать ОКТМО. Последние указанные три строки заполняют лишь при изменении адреса.

ОКТМО занимает в декларации одиннадцать клеточек. При наличии в коде меньшего количества цифр в незанятых ячейках (справа от кода) ставятся прочерки.

В строку 020 бухгалтер вносит сумму аванса по налогу за первые три месяца года.

Аванс за полугодие плательщик заносит в строку 040. Не забудьте, что из суммы аванса за полугодие требуется вычесть аванс за I квартал (иначе возникнет переплата). Кстати, оплатить аванс полагается не позднее 25 июля.

В период кризиса или простоя вероятна ситуация, когда аванс за первый квартал окажется больше исчисленного за полугодие (ввиду снижения доходов). Значит, получится сумма к уменьшению — ее записывают в строку с кодом 050. Например, за I квартал ООО «Елка» отправило аванс 2 150 рублей, а по итогу полугодия аванс равен всего 1 900 рублей. Значит, платить ничего не нужно, а в строке 050 бухгалтер ООО «Елка» запишет 250 (2 150 — 1 900).

Алгоритм заполнения строки 070 аналогичен алгоритму по строчке 040, только информация сюда вносится за 9 месяцев. Строка 080 хранит информацию о налоге к уменьшению за 9 месяцев.

Строка 100 подытоживает год и фиксирует сумму налога, которую нужно списать с расчетного счета в пользу ФНС. Строка 110 пригодится, если авансы превысят сумму налога за год.

ООО «Елка» по итогам 2016 года должно отправить в бюджет «упрощенный» налог в размере 145 000 рублей. Однако в течение кварталов были сделаны авансы в размерах 14 000 рублей, 18 500 рублей и 42 300 рублей. Значит, всего ООО «Елка» придется доплатить 70 200 рублей (145 000 — 14 000 — 18 500 — 42 300).

Раздел 1.2 заполняйте, если ваш объект «доходы минус расходы».

Принцип его заполнения полностью повторяет принцип заполнения раздела 1.1.

Строки 010, 020, 060, 090 содержат ОКТМО.

В строках 020, 040, 070 записываются авансы по налогу. Сроки уплаты их не зависят от объекта налогообложения — это всегда 25-е число.

В строки 050 и 080 вносят записи, если до этого платежи в бюджет превысили аванс за текущий период.

Единственное отличие описываемого раздела от раздела 1.1 — строка 120. В ней нужно обозначить сумму минимального налога (1 % от дохода). Например, при годовом доходе 10 000 рублей и расходах 9 500 рублей налог к уплате у ООО «Елка» составит всего 75 рублей ((10 000 — 9 500) х 15 %). Если рассчитать минималку, получится 100 рублей (10 000 х 1 %). ООО «Елка» должно заплатить именно минимальный налог, естественно, уменьшив его на суммы авансов. Если у компании были авансы в размере 30 рублей, то в строке 120 бухгалтер укажет 70 (100 — 30).

Если авансы по итогам трех кварталов года превышают минимальный налог, строка 120 прочеркивается.

Итак, заполнять декларацию по УСН целесообразно начиная именно с этого раздела.

В строке 102 нужно указать один из двух признаков налогоплательщика:

В строках 110-113 собирается информация о доходах за первый квартал, шесть и девять месяцев, год. Главный принцип: все доходы и расходы записываются нарастающим итогом. Покажем на примере ООО «Елка», что такое доходы нарастающим итогом. Исходные данные по доходам: I квартал — 13 976 рублей, II квартал — 24 741, III квартал — 4 512 рублей, IV квартал — 23 154 рубля. Чтобы заполнить строки 110-113, бухгалтер ООО «Елка» будет к предыдущему значению плюсовать текущее. Итак, в строку 110 бухгалтер запишет 13 976, в строку 111 — 38 717 (13 976 + 24 741), в строку 112 — 43 229 (38 717 + 4 512) и в строку 113 — 66 383 (43 229 + 23 154).

Ставка налога фиксируется в строках 120-123.

В строке 130 фиксируется налоговый аванс за первый квартал. Строки 131-133 отражают авансы и налог. Как их рассчитать, указано непосредственно в бланке декларации слева от соответствующей строки.

В строки 140-143 вносят записи о суммах страховых взносов, больничных и платежей по добровольному личному страхованию. Бухгалтер любой фирмы обязан помнить, что сумму налога и авансов правомерно уменьшить на сумму указанных расходов, но не более чем на 50 %. ООО «Елка» вычислило годовой налог, и он равен 74 140 рублей. Взносы за сотрудников составили 68 324 рубля, а больничный директора Копейкина Стаса Игоревича составил 17 333 рубля. Итого расходы составили 85 657 рублей (68 324 + 17 333). Бухгалтер ООО «Елка» решил воспользоваться законным правом и уменьшил налог. Для этого бухгалтер Олькина С. Т. рассчитала половину от суммы расходов, получилось 42 829 рублей (85 657: 2). Полученная сумма больше, чем половина налога (74 140: 2 = 37 070). Значит, Олькина С. Т. может уменьшить налог лишь на 37 070. Заплатить в бюджет ООО «Елка» придется 37 070 (74 140 — 37 070). В строку 143 бухгалтер занесет сумму 37 070, а не 42 829.

Добавим, что ИП в строках 140-143 отражают взносы за себя. У предпринимателей-одиночек есть особое преимущество — уменьшить налог можно на 100 % взносов, переведенных в бюджет. ИП Семечкин В. О. (без работников) за год по предварительным расчетам должен отправить в бюджет 36 451 рубль, уплаченные взносы составили 17 234 рубля (именно такую сумму Семечкин заплатил). ИП Семечкин В. О. уменьшил налог на взносы (на 17 234) и перечислил в ИФНС 19 217 рублей (36 451 — 17 234).

Если вы платите торговый сбор, тогда этот раздел для вас.

Все доходы отмечают в строках 110-113. Обязательно нарастающим итогом. За какой именно период зафиксировать доходы, подскажет пояснение к строке, указанное в бланке декларации.

Также, как и в разделе 2.1.1 налогоплательщики, прекратившие деятельность или лишившиеся права работать на «упрощенке», дублируют доходы за последний отчетный период в строке 113, а налог повторяется в строке 133.

Аналогично разделу 2.1.1 в строке 130 нужно указать налоговый аванс за первые три месяца года, а в строках 131-133 — платежи за следующие периоды. Формулу расчета бухгалтер увидит непосредственно под указанными строчками в бланке декларации.

В строках 140-143 нужно обозначить суммы выплат, перечень которых представлен в п. 3.1 ст. 346.21 НК РФ. Именно на эти выплаты можно существенно снизить налог. Но здесь есть ограничение: уменьшить налог правомерно не более чем на 50 % указанных выплат. ООО «Елка» вычислило годовой налог, и он равен 74 140 рублей. Взносы за сотрудников составили 68 324 рубля, а больничный директору Копейкину Стасу Игоревичу составил 17 333 рубля. Итого расходы составили 85 657 рублей. Бухгалтер ООО «Елка» решил воспользоваться законным правом и уменьшил налог. Для этого бухгалтер Олькина С. Т. рассчитала половину от суммы взносов и больничного, получилось 42 829 рублей (85 657: 2). Полученная сумма превышает половину налога (74 140: 2 = 37 070). Значит, Олькина С. Т. может уменьшить налог лишь на 37 070. Заплатить в бюджет ООО «Елка» придется 37 070 (74 140 — 37 070). В строку 143 бухгалтер занесет сумму 37 070, а не 42 829.

Непосредственно торговый сбор впишите в строки 150-153. Укажите здесь сбор, если его уже заплатили. Строки 160-163 расскажут о сумме торгового сбора, который делает меньше налог и авансы по нему. В зависимости от показателей эти строки могут принимать разные значения. Какие именно, подскажет формула под строками в декларации.

Если вы платите налог с разницы между доходами и расходами, тогда этот раздел для вас. Вкратце опишем строки, которые предстоит заполнить. Помните, что данные считаем и фиксируем нарастающим итогом.

Строки с кодами 210-213 — доходы за отчетные периоды.

Строки с кодами 220-223 — расходы, перечень которых дан в ст. 346.16 НК РФ.

Строка с кодом 230 — убыток (его часть) за минувшие налоговые периоды. Заявив убыток, вы сможете на законных основаниях снизить налоговую базу.

Строки с кодами 240-243 — налоговая база. Допустим, доходы ООО «Сова» составили 541 200 рублей, расходы — 422 000 рублей, убыток прошлого периода — 13 400 рублей. Бухгалтер ООО «Сова» вычислил налоговую базу: 541 200 — 422 000 — 13 400 = 105 800 рублей.

Если по итогам года получилась сумма со знаком минус, сумму убытка следует указать в строках 250-253. Допустим, доходы ООО «Сова» составили 422 000 рублей, расходы — 541 200 рублей. Бухгалтер ООО «Сова» вычислил налоговую базу: 422 000 — 541 200 = - 119 200 рублей. Получился убыток.

Строки с кодами 260-263 — налоговая ставка (чаще всего 15 %).

Строки с кодами 270-273 — авансы по налогу.

Строка с кодом 280 — сумма минимального налога. Он не платится, если получится ниже самого налога по УСН. ООО «Сова» в 2016 году получило доход 470 000 рублей, подтвержденные расходы составили 427 300 рублей. Бухгалтер Филина А. Ю. рассчитала налог: (470 000 — 427 300) х 15 % = 6 405 рублей. Далее Филина А. Ю. посчитала минимальный налог: 470 000 х 1 % = 4 700 рублей. Как видим из расчетов, минимальный налог меньше начисленного. Поэтому бухгалтер ООО «Сова» перечислит на счет ФНС 6 405 рублей (при условии, что ранее не было авансов).

Большинство компаний и тем более ИП вряд ли сталкиваются с этим разделом. Ведь третий раздел заполняется тем, кто становится получателем целевых средств (п. 1, 2 ст. 251 НК РФ).

Все средства делятся по кодам (коды доступны в приложении к порядку заполнения).

В графах 2 и 5 раздела 3 бухгалтер отмечает:

В графах 3 и 6 нужно указать объем средств, полученных ранее отчетного года с разными сроками использования.

Если компания потратила средства не по их прямому назначению, придется отразить их в графе 7.

Завершающим этапом заполнения раздела 3 станет подведение итогов. Для этого есть специальная строка внизу страницы.

На первый взгляд может показаться, что заполнить декларацию по УСН под силу только профессионалу. Но если затратить немного времени и вооружиться приведенной инструкцией, все окажется не так сложно. В данной статье мы расшифровали построчно все разделы и привели примеры расчетов.

Для тех, кто работает по «упрощенке», в текущем 2016 году предстоит сдавать основную декларацию по новой форме. В данной статье вы сможете найти не только сам бланк подобного декларационного документа, но и порядок внесения в него всех необходимых данных

01.09.2016Все о сроках сдачи декларационных документов для «упрощенки» на 2017 год

Российской законодательной системой в 2016 году установлены следующие сроки сдачи декларационной документации для тех фирм, что работают по «упрощенке». Так, за текущий 2016 год отчетность сдают в 2017 году:

Новшества, введенные в декларацию по «упрощенке»

Для единого налога декларационные документы в 2017 году фирмы, работающие по «упрощенке», сдают до 31 марта (организации) и до 2 мая (предприниматели). Но второй срок изменен со 2 мая на 4, потому что последний день апреля будущего года выпадает на субботу - НК, статьи №346.23 (пункт 1) и №6.1 (пункт 7). За ежеквартальные периоды отчетность не сдается, так как основной декларационный отчет предоставляется по итогам прошедшего года. Также следует учитывать, место сдачи отчетов:

Специалисты напоминают: декларационная документация предоставляется в ИНФС тремя способами. Первый - лично либо через официального представителя, второй - с помощью почтовых услуг, третий - по Интернету. Можно выбрать любой из названных способов, что осуществляется на добровольных началах - НК, статья №80.

Также для сдачи подобной документации в 2017 году предусмотрены новые бланки, утвержденные приказом №ММВ-7-3/99@ ФНС от 26.02.16 г.

Как утверждают специалисты, основное нововведение в бланке декларационного отчета для тех, кто работает по «упрощенке» - это раздел для «доходников», в который должны вноситься сведения об уплаченном торговом сборе. Дело в том, что это необходимо для того, чтобы правильно прописать и рассчитать все цифровые значения сумм торгового сбора (именно на них можно уменьшать единый налог). А «упрощенцы» вместе с объектами «доходы» ставят и торговый сбор в вычет по налогу на одном уровне с взносами и выплатами пособий по больничным листам.

Также в обновленном бланке предусмотрена возможность корректировки ставок налогов по «упрощенке» с объектом «доходы». Подобное нововведение является очень полезным в первую очередь для ИП, что попали под налоговые каникулы. Такие ИП, работающие по «упрощенке», не выплачивают единый налог, потому что для них введена нулевая тарификация.

Следующее важное новшество - в новый бланк не нужно вписывать коды объектов налогообложения. Это связано с тем, что они уже внесены в названии разделов декларационного документа. Не предусмотрено место для проставления печати, поэтому необходимость в ее проставлении автоматически отпадает. Это проще для тех организаций, что вообще работают без печати.

Новый бланк для декларационного отчета по «упрощенке»

Нюансы заполнения декларационного бланка по «упрощенке»:

1. Специалисты утверждают, что новый бланк подобной отчетной формы содержит шесть основных разделов. Но нюансом их заполнения является следующее - в Порядке нет четких указаний, сдают только заполненные разделы или все. Поэтому в местной налоговой службе нужно уточнить данный момент.

2. Бланк можно заполнять двумя способами:

3. В отдельном поле разделов бланка можно указывать только один показатель:

4. Каждое цифровое значение следует вписывать, начиная слева, внося данные в первую ячейку (в оставшихся пустых клеточках ставят прочерки).

5. Все страницы бланка необходимо пронумеровать, при этом проставит ИНН, КПП самого плательщика налогов (при этом правила вписывания данных остаются теми же: с первой ячейки слева, в оставшихся клеточках ставят прочерки).

Заполняем титульную страницу декларационного бланка по «упрощенке»

Существует несколько основных правил по внесению информации в новые бланки декларационных отчетов за 2016 год. Рассмотрим их более подробно:

1. Строка «Номер корректировки» - в первой клеточке вписывают «0», две следующие будут с прочерками (в случае повторного заполнения подобного бланка, то есть при уточнении уже поданных ранее сведений, вписывают номер следующего по порядку бланка, например, «1 - - »).

2. Строка «Налоговый период» - сведения вносятся так, как рекомендует Порядок (приложение №1), то есть по завершении отчетного года проставляют «34».

3. Строка «Отчетный год» заполняется в соответствии с текущими данными.

4. Строка «Предоставляется в налоговый орган (код)» - вносят соответствующую информацию.

5. Строка «По месту нахождения (учета) (код)» - прописывают следующую кодировку, которая предусмотрена Порядком (приложение №2):

6. В следующих строках вписывают полное название организации (без сокращений), ИП - свои личные данные (то есть ФИО).

7. В строках с информацией о реорганизации/ликвидации вписывают коды этих форм и ИНН, КПП - Порядок, приложение №3, пункт 2.6.

После внесения всех требуемых данных заполнитель еще записывает в бланк свой номер телефона, который будет являться контактным, указывает полное количество страниц данного декларационного документа, перечень прилагаемых документов (это может быть доверенность, составленная самим плательщиком налогов по «упрощенке»).

Также все внесенные сведения и их правдивость должен подтвердить руководящий работник организации/ИП. Для этого в соответствующей клеточке нужно проставить «1», если подтверждение достоверности информации выполняется не самим руководителем, а его уполномоченным представителем, то вписывают «2».

Следует помнить, что без указания сведений о руководителе фирмы, его подписи и даты заполнения бланка, документ в налоговой службе не примут. Поэтому обратите внимание:

Кроме титульной страницы заверяются и последующие разделы бланка, с проставлением даты заполнения. Эти разделы может подписать только тот человек, что уже подписывал титульную страницу.

А вот тот раздел, что отводится для заполнения сотрудниками налоговой службы остается незаполненным.

Копия доверенности предоставляется вместе с заполненным бланком декларационного документа в том случае, если он сдается в налоговую службу официальным представителем плательщика налогов.

Данный «Раздел 1.1» может заполнять только тот плательщик по «упрощенке», у которого объектом налогообложения являются «доходы». Здесь необходимо будет вписать цифровое значение суммы налога (авансовых платежей), что могут быть уплачены в бюджет либо уменьшены (основанием служат «Раздел 2.1.1» и «Раздел 2.1.2»). Рассматриваемый нами раздел содержит четыре условных блока с показателями по авансовым выплатам (уплачиваются или уменьшаются на протяжении всего отчетного года), а также итоговым суммам по доплате/уменьшению.

Каждый блок начинают заполнять с указания кода по ОКТМО согласно с местом нахождения фирмы (для ИП это место проживания) - такие данные вносят в строки «010» (требует обязательного заполнения), «030», «060», «090» (содержат подтверждение смены места нахождения или проживания, если изменений не было, то проставляются прочерки).

Конкретизируем внесение информации о суммах налогов: «020» - авансовый платеж по налогу, уплаченный за первый квартал отчетного периода (внесенная до 25.04.16 г.). Цифровое значение этого платежа высчитывается следующим образом: от суммы авансового платежа за первый квартал (данные взяты со строки «130» «Раздел 2.1.1») отнимается цифровое значение налогового вычета - «Раздел 2.1.1», строка «140». При этом следует помнить, вычет при применении «упрощенки» включает в себя (конечно же, в рамках исчисленной суммы):

При ведении деятельности, что предусматривает установление торгового сбора, то еще сокращается и авансовый платеж на ту величину, которая была выплачена в качестве этого сбора за первый квартал. Это значение нужно указывать в бланке в обязательном порядке или проставлять «0». Мы его высчитываем так: от цифрового показателя суммы уже исчисленного аванса по налогу за первый квартал (данные берутся из «Раздела 2.1.1» в строке «130») следует вычесть цифровое значение налогового вычета (данные из «Раздела 2.1.1», строка «140») минус величину той суммы, которая составляет уплаченный торговый сбор за тот же отчетный период (данные из «Раздела 2.1.2», строка «160»).

Внесение данных по авансовому платежу тоже имеет ряд своих нюансов:

1. Строка «040» - информация по итогам первого полугодия (до 25.07.16 г.), что имеет положительное значение либо равна «0» (цифровое значение высчитывается так: от значения из «Раздела 2.1.1» строки «131» (сумма исчисленного аванса за этот период) минус значение из «Раздела 2.1.1» строки «141» (налоговый вычет) минус значение из строки «020» (аванс к уплате за первый квартал).

2. Строка «050» - отрицательное значение, полученное в результате приведенных выше расчетных математических операций, что вписывается со знаком «+» (сумма авансов к уменьшению за первые полгода деятельности). При наличии торгового сбора авансовый платеж можно сократить на ту величину, что соответствует сумме уплаченного сбора за первые полгода отчетного периода. В бланк вноситься значение равное «0» или превышающее его. Вычисляют его следующим образом: от цифрового показателя, взятого из «Раздела 2.1.1» строки «131» (исчисленный аванс за полгода), вычитают:

3. Строка «070» - содержит положительные или нулевые значения, это авансовый платеж за девятимесячный отчетный период (внесенный до 25.10.16 г.), который рассчитывается следующим образом: от цифрового показателя аванса за этот период (данные из «Раздела 2.1.1 строки «132») вычитаются следующие показатели:

В случае наличия торгового сбора можно провести сокращение авансовых выплат на ту величину, которая соответствует уплаченному сбору за девять месяцев отчетного периода. Она рассчитывается так: от значения из «Раздела 2.1.1» строки «132» (суммы исчисленного аванса за девятимесячный период) вычитают:

Третий блок рассматриваемого раздела - строка «100», также требует проведения математических расчетов. Из цифрового показателя суммы единого налога за отчетный годовой период (эти данные размещены в «Разделе 2.2» строке «273») вычитают суммарный показатель всех авансов, предназначенных к уплате (плюсуются такие показатели: «020» + «040» + «070»). Полученный результат в сотой строке указывается в том случае, когда он:

Последнее объясняется тем, что за отчетный год единый налог должен превышать минимум либо быть ему равным. В обратном случае, то есть при отрицательном показателе, полученный результат записывают в строку «110». Не нужно забывать учитывать и показатели строк «050» и «080», которые отражают наличие авансов к уменьшению.

Может быть так, что минимальный налог, прописываемый в «Разделе 2.2» (строка «280»), окажется больше показателя единого налога - тот же раздел, строка «273». В этом случае в строке «120» данного раздела прописывается цифровой показатель суммы минимального налога, который следует уплатить, уже с проведенной коррекцией с учетом авансов. Например, цифровой показатель из строки «280» («Раздел 2.2») исчисленного налогового минимума больше, чем величина всех авансовых выплат за отчетный годовой период. Значит, нужно в бланк внести разницу между этими показателями (при этом учесть и суммы авансов к уменьшению) - строка «110». А в строке «120» поставят прочерк, если цифровой показатель авансовых выплат будет больше.

Заполняем «Раздел 2.1.1»

Этот раздел следует заполнять тем, кто работает по «упрощенке» с объектом «доходы». Сначала вносится информация в строку «102»:

В следующих четырех строках «110» - «113» прописываются данные, касающиеся доходов с нарастающим итогом за все отчетные периоды этого года, то есть вся налоговая база. Следующие четыре строки «120» - «123» содержат цифровые показатели налоговой ставки. Чтобы заполнить строки «130» - «133», нужны цифры исчисленного налога/авансов по каждому налоговому периоду за год, которые получают методом умножения: значения предыдущих четырех строк умножают на налоговую ставку.

Полученные показатели исчисленного налога следует обязательно корректировать с учетом вычета. И последние четыре строки «140» - «143» предназначены именно для этого (НК, статья №346.21, пункт 3.1). Эти данные по суммам вычета вносятся в бланк с нарастающим итогом по каждому налоговому периоду отчетного года (они нужны, чтобы правильно внести информацию в «Раздел 1.1»).

Заполняем «Раздел 2.1.2»

В данный раздел вносят информационные сведения те, кто работает по «упрощенке» с объектом налогообложения «доходы», но с торговым сбором.

Рассмотрим построчное заполнение этого раздела:

Эти показатели из строк «160» - «163» не могут превышать показатель размера исчисленного налога/авансов, которая уже уменьшена на величину вычета.

Заполняем «Раздел 2.2»

Этот раздел предназначен для тех, кто работает по «упрощенке», но при выплате налогов учитывает и доходы, и расходы. Его заполнение производят в следующем порядке:

1. Строки «210» - «213» - вписывают цифровое значение сумм полученной прибыли в отчетном налоговом периоде за текущий год с нарастающим итогом.

2. Строки «220» - «223» - вносятся цифровые значения расходов за этот же период, также с нарастающим итогом (при этом в них включается и разница между величиной уже уплаченного минимального налога и величиной налога, который исчислялся в общем порядке за предыдущий период; в случае наличия убытков, их величина вносится в строку «230»). Специалисты обращают внимание на тот факт, что прибыль должна превышать размеры расходов!

3. В следующих строках «240» - «242» записываются показатели налоговой базы, которая рассчитывается по следующей формуле: из значений строк «210» - «212» вычесть значение строк «220» - «222» (то есть из суммы прибыли отнять сумму трат).

4. Налоговая база за отчетный год записывается в таких строках:

5. Строки «260» - «263» содержат информацию о применяемой налоговой ставке за все отчетные периоды текущего года. Значение такой ставки колеблется от 5% до 15% (зависит от регионального законодательства).

6. Строки «270» - «273» - это результаты математической операции, с помощью которой вычисляют сумму исчисленных авансов и налога: цифровой показатель налоговой базы за каждый отчетный период года умножают на налоговую ставку. Если при расчетах получено отрицательное значение (то есть убыток), в соответствующей строке ставят прочерк.

7. Строка «280» - прописывается цифровой показатель суммы исчисленного за весь текущий год минимального налога. Он определяется следующим образом: «213» (годовая прибыль) умножают на 1%.

Последняя строка заполняется обязательно в любом случае.

Заполняем «Раздел 3»

Этот раздел в декларационном бланке будет последним. Он содержит в себе отчетные сведения о целевом использовании:

Цель данного раздела - подать справочную информацию. Его должны заполнять те плательщики налогов, что получили денежные средства согласно НК - статья №251, пункты 1-2. Но информация о субсидировании автономными учреждениями в него включена не будет.

Рассмотрим все нюансы заполнения этого раздела по порядку:

Немного информации по кодированным данным целевых финансов:

Если раздельный учет отсутствует, то фирмы некоммерческого направления полученные целевые финансы должны рассматривать в качестве налогооблагаемых с момента их поступления на счет или в кассу.

Строка «Итог по отчету» содержит в себе итоговые величины тех сумм, что содержаться в этом разделе - графы «3», «4», «6», «7».

Как правильно заполнять декларационный бланк на 2017 год: на примере конкретных ситуаций

Специалисты предлагают ознакомиться с несколькими ситуациями, которые требуют учета определенных нюансов по заполнению основных разделов нового декларационного бланка, рассчитанного на «упрощенку». Но в Порядке нет четких указаний о предоставлении в налоговую службу этого бланка, то есть он сдается весь с незаполненными строками, либо сдавать нужно только заполненные разделы. Этот момент нужно уточнять в местной налоговой службе.

Первый образец: «упрощенка» с объектом налогообложения «доходы»

Фирма «Заря» является обществом с ограниченной ответственностью и работает по «упрощенке» с объектом «доходы». Нам известны следующие факты:

2. Начисленные страховые взносы, уже выплаченные в 2016 году:

3. Торговый сбор за 2016 год:

Больше данных о суммах, включаемых в вычет, нет.

Данный бланк декларационного документа в местную налоговую службу сдает бухгалтер фирмы, на которого оформлена доверенность. Ознакомьтесь с его заполнением:

Второй образец: «упрощенка» с объектом налогообложения «доходы минус расходы»

Фирма «Заря» является обществом с ограниченной ответственностью и работает по «упрощенке» с объектом «доходы минус расходы». Нам известны следующие факты:

1. Прибыль за 2016 год по нарастающему итогу:

2. Показатели расходов, произведенных в 2016 году:

Так как убытков за прошлый год не имеется, то они не учитываются. Также ранее минимальный налог этой фирмой выплачен не был.

Бланк декларационного документа заполнялся бухгалтером этой фирмы, он же сдает это документ в местную налоговую службу.

Титульная страница этого бланка заполнялась также как в предыдущем примере.

Лариса

Всё это понятно. Но, если ИП применяет ставку 0 % (т.н. "налоговые каникулы"): заполняю строки 260-263 - 0 в программе "Налогоплательщик", при контроле выдаёт ошибку: заполните эти строки. Игнорирую. Но нужно ли по строке 280 указывать сумму исчисленного минимального налога? Программа не дает это сделать.

Бланк декларации УСН по форме КНД 1152017

Если вам не хочется разбираться в заполнении и тратить время на походы в налоговую, можете воспользоваться этим , который автоматически производит все расчёты и вовремя отправляет по интернету декларацию в ФНС.

ИП Сергеев работает на УСН с объектом налогообложения «доходы». Не имеет работников.

За 2017 год он получил доходы:

За 1 квартал - 300 000 руб. За полугодие - 700 000 руб.

За 9 месяцев - 1 100 000 руб. За отчётный год - 1 600 000 руб.

Также ИП Сергеев за 2017 год заплатил в страховые фонды (ПФР, ФФОМС):

За 1 квартал - 5 000 руб. За полугодие - 11 000 руб.

За 9 месяцев - 16 000 руб. За отчётный год - 20 000 руб.

Уплаченный торговый сбор в течение 2017 года:

За 9 месяцев - 30 000 руб. За отчётный год - 60 000 руб.

ВАЖНО! Заполнять декларацию начинайте со 2 раздела, а потом переходите к первому.

ВНИМАНИЕ: этот раздел заполняете только в том случае, если осуществляется деятельность, в отношении которой установлен торговый сбор.

Налоговая декларация УСН – это форма финансовой отчетности, в которой отражаются финансовые результаты ИП и юрлиц, перешедших на упрощенку, за календарный год .

С 2017 года все упрощенцы должны будут отчитаться по новой форме .

Бланк декларации по УСН: , .

Основные изменения были введены для ИП, которые находятся на УСН «доходы» . Для них появились новые разделы, в которых указывается сумма начисленного и уплаченного торгового сбора (он уменьшает авансы по упрощенке).

Также новая налоговая декларация по упрощенной системе налогообложения — это возможность указывать поквартально действующую ставку. Регионы вправе устанавливать льготные ставки, сниженные до 1% для объекта «доходы» и уменьшать ее вплоть до 3% для УСН «доходы-расходы».

Рядом регионов в отношении наукоемких и социальноориентированных видов бизнеса для новых предпринимателей установлена нулевая ставка по упрощенке (введены так называемые «налоговые каникулы»).

Налоговая декларация по упрощенному налогу – это единая форма, которая подается ИП и ООО. Отличия между отчетностью, которая подается ИП и юрлицами несущественна:

В остальном порядок сдачи отчетности по УСН не отличается для ИП и юрлиц.

Налоговая декларация по налогу (упрощенная система налогообложения): что это такое вы уже знаете, поговорим о правилах составления формы.

Упрощенная декларация состоит из 3 разделов и титульной страницы . Стоит заполнять документ с конца: вначале разделы 2 и 1, а затем – титульный. В разделе 1 указывается сумма налога по итогам года и поквартальные авансовые платежи.

Во втором разделе содержится детальный расчет налога с учетом возможного уменьшения на взносы ИП, уплачиваемые в ПФР за себя и работников, а также на торговый сбор.

Третий раздел предоставляют в Налоговую только налогоплательщики, получавшие в прошлом году государственные гранты и бюджетные средства.

Предпринимателю или юрлицу необходимо заполнить разделы, соответствующие выбранному им объекту налогообложения.

Налогоплательщики на УСН «доходы» заполняют 1.1 и 2.1.1. и 2.1.2_1, 2.1.2_2. Компании на УСН «доходы-расходы» — 1.1. и 2.2.

Налоговая декларация УСН: образец заполнения и .

При заполнении отчета прописываются суммы, которые налогоплательщик должен был заплатить по закону, а не фактически перечислил . Все суммы указываются с учетом округления без копеек.

Заполнение титульного листа единое для всех , независимо от объекта налогообложения. Он должен содержать следующие сведения:

Заполнение раздела 1.1 требуется для ИП и ООО на УСН — «доходы» . Для этого нужно указать данные из расчета, приведенного в разделе 2.1., в том числе:

Если по итогам отчетного периода у налогоплательщика возникла переплата по налогам, то она прописывается в строке 110.

Переплату по налогам УСН можно использовать для уменьшения в будущем или же вернуть ее на расчетный счет (п.6 ст. 78 НК). Возврат средств возможен только при отсутствии у ИП или компании долгов по другим сборам и налогам.

НК РФ Статья 78 пункт 6

Сумма излишне уплаченного налога подлежит возврату по письменному заявлению (заявлению, представленному в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи или представленному через личный кабинет налогоплательщика) налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления.

Возврат налогоплательщику суммы излишне уплаченного налога при наличии у него недоимки по иным налогам соответствующего вида или задолженности по соответствующим пеням, а также штрафам, подлежащим взысканию в случаях, предусмотренных настоящим Кодексом, производится только после зачета суммы излишне уплаченного налога в счет погашения недоимки (задолженности).

Раздел 1.2 заполняют только налогоплательщики на УСН «доходы- расходы» .

Сначала заполняется раздел 2.2, затем на основании этих данных — раздел 1.2.:

Порядок заполнения раздела 2.1. для ИП и ООО, работающих со ставкой 6% (объект «доходы») предполагает последовательное заполнение следующих строк:

Раздел 2.1.1 и 2.1.2 сдают только ИП-плательщики торгового сбора.

ИП и ООО на УСН «доходы-расходы» заполняют раздел 2.1 . Налогоплательщик должен заполнить в этом разделе следующие параметры:

Если минимальный налог получился больше единого налога, то нужно заплатить именно его .

Отчетным периодом по упрощенке является год.

Данный режим обладает одним неоспоримым преимуществом: налоговая декларация с применением упрощенной системы налогообложения — это документация, которая подается раз в год .

Предприниматели без наемных работников вправе сдавать только одну отчетную форму.

Отчет по УСН сдается предпринимателями до 30 апреля следующего за отчетным года . Для ООО предельный срок установлен 31 марта .

Отчитываться ИП нужно в ФНС по месту жительства (официальной прописки), а ООО по месту официальной регистрации (юрадресу). Адрес уполномоченной инспекции для отчетности может не совпадать с регионом или районом фактического ведения бизнеса.

Если не была вовремя сдана налоговая декларация по налогу (упрощенная система налогообложения) это грозит для ИП и организации штрафом в размере 1000 руб . Стоит отметить, что отсутствие доходов за отчетный период не освобождает ИП от сдачи отчетности. В этом случае налоговики ждут от него нулевую декларацию.

Если предприниматель или ООО не только не отчитались, но и не сдали декларацию по УСН, то ему грозит штраф в размере 5% от суммы налога, которая подлежит к уплате, за каждый месяц. Штраф не может превысить 30% о неуплаченного налога и быть ниже 1000 руб.

По новым правилам предпринимателя, который не отчитался в ФНС о своих доходах, могут обязать уплатить страховые взносы в ПФР в максимальном размере. Он определяется с восьмикратного размера МРОТ на текущий год. За 2015 год это 154876,8 руб. (8*6205*12*26%).

Поэтому стоит сдавать необходимую отчетность в установленные сроки.

Декларацию по УСН можно сдать лично в ФНС. Предварительно ее необходимо распечатать в двух экземплярах, поставить подпись и печать.

Прошивать документ не нужно, достаточно скрепить ее степлером. Один экземпляр нужно отдать инспектору, второй с отметкой ФНС – оставить у себя. Он будет служить подтверждением того, что налогоплательщик отчитался в установленные сроки.

Из документов от ИП понадобится только паспорт , удостоверяющий его личность, от представителя юрлица – документы, подтверждающие его полномочия . Но можно дополнительно захватить ИНН и ОГРНИП (ОГРН). Нотариальное заверение отчета при личной подаче не требуется.

Желательно взять с собой флешку с электронной версией отчета. Ее можно предварительно подготовить в бесплатном ПО «Налогоплательщик ЮЛ ».

Для тех, кто не может лично прийти в ФНС чтобы отчитаться, сегодня предусмотрены следующие способы для дистанционной подачи декларации по УСН :

При отправке почтой нужно заполнить две описи вложения, на одной из них специалист почты должен проставить штемпель с датой отправки. Именно эта дата и будет считаться датой сдачи отчета.

В налоговом законодательстве отсутствует такое понятие как «нулевая декларация» . Но среди предпринимателей оно широко используется. Под нулевой декларацией понимается отчет, в котором указаны нулевые показатели деятельности за отчетный год.

Нулевая декларация сдается по стандартной форме и в установленные законом сроки (до 31 марта или 30 апреля). Каким образом заполняется нулевой отчет :

ИН и ООО на УСН-15% аналогичным образом заполняют 1.2. и 2.2.

При реорганизации/ликвидации компании или закрытии ИП также нужно сдать декларацию . Этот документ ничем не отличается от стандартного отчета, только в нем будут содержаться финансовые результаты за неполный период, а на титульной странице должен быть указан специальный код декларации.

Бизнесменам не стоит забывать и о ведении КУДиР. Ее не нужно заверять в налоговой, но она должна быть в наличии на случай проверки. На ООО также возлагается обязанность по ведению бухучета.

Упрощенная декларация подается раз в год всеми без исключения предпринимателями и компаниями , независимо от того, вели ли они бизнес в отчетном периоде.

Форма декларации содержит подсказки относительно действующих правил ее заполнения, которые позволят сократить к минимуму количество ошибок.

Заполнение декларации по УСН 2016 в системе электронного декларирования рассмотрено в следующем видео.

Налоговая декларация по УСН: что это такое, образец заполнения с применением упрощенной системы налогообложения

Упрощенная система налогообложения пользуется популярностью, поскольку ориентирована на малый бизнес и позволяет вместо нескольких налогов оплачивать всего один - налог при УСН (пп. 2, 3 ст. 346.11 НК РФ).

До сдачи декларации по УСН осталось не так много времени: в этом году организациям нужно отчитаться до 2 апреля, а ИП - до 3 мая.

Плательщиками налога при упрощенной системе налогообложения признаются организации и индивидуальные предприниматели, которые перешли на этот спецрежим и применяют его в порядке, установленном гл. 26.2 НК РФ (п. 1 ст. 346.12 НК РФ).

Применять «упрощенку» может не любая организация и не каждый предприниматель. Статьи 346.12 и 346.13 НК РФ предусматривают ряд ограничений.

Некоторые из них касаются только организаций (например, запрет на применение УСН при наличии филиалов), некоторые являются общими как для юридических лиц, так и для предпринимателей.

ТАБЛИЦА: «Условия применения УСН»

| Организации | ИП |

| Предельный размер доходов на УСН в 2018 г. — 150 млн рублей. Если лимит доходов превышен, надо вернуться на ОСН (п. 4 ст. 346.13 НК РФ) | |

| Для перехода с ОСН на УСН с 2018 г. доходы за 9 месяцев 2017 г. должны быть не более 112,5 млн рублей. (п. 2 ст. 346.12 НК РФ) | Для индивидуальных предпринимателей, желающих перейти на «упрощенку», ограничений по размеру доходов п. 2 ст. 346.12 НК РФ не предусматривает |

| Средняя численность работников — не более 100 человек (пп. 15 п. 3 ст. 346.12 НК РФ) | |

| Бухгалтерская остаточная стоимость ОС — максимум 150 млн рублей (пп. 16 п. 3 ст. 346.12 НК РФ) | В отношении индивидуальных предпринимателей ограничения этой нормой не установлены (пп. 16 п. 3 ст. 346.12 НК РФ) |

| Максимальная доля других организаций в уставном капитале - 25 процентов (пп. 14 п. 3 ст. 346.12 НК РФ) | |

| Отсутствие филиалов (пп. 1 п. 3 ст. 346.12 НК РФ) | |

Упрощенную систему налогообложения нельзя применять бюджетным и казенным учреждениям, банкам, ломбардам и некоторым другим организациям.

Для налогоплательщиков, применяющих УСН, налоговым периодом признается календарный год, а отчетными периодами — I квартал, полугодие и 9 месяцев календарного года (ст. 346.19 НК РФ).

Налоговым является период, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате в бюджет (п. 1 ст. 55 НК РФ). А по результатам отчетных периодов подводятся промежуточные итоги, уплачиваются авансовые платежи по налогу.

1. Размеры общих ставок налога при УСН для каждого из объектов налогообложения (пп. 1, 2 ст. 346.20 НК РФ) приведены в таблице.

2. Возможность для всех субъектов РФ устанавливать соответствующими законами:

Декларацию по УСН сдают только по итогам года. Квартальной отчетности нет.

Форма, порядок заполнения, а также формат представления в электронной форме налоговой декларации по налогу, уплачиваемому при УСН, утверждены Приказом ФНС РФ от 26.02.2016 № ММВ-7-3/99@.

В форме реализована возможность отражения в декларации суммы торгового сбора, уменьшающей сумму исчисленного налога при УСН, а также сумм налога, исчисленных с применением ставки 0 процентов в соответствии с п. 4 ст. 346.20 НК РФ.

Для проверки корректности заполнения декларации по УСН можно воспользоваться контрольными соотношениями показателей налоговой декларации по налогу, уплачиваемому в связи с применением УСН (направлены письмом ФНС РФ от 30.05.2016 № СД-4-3/9567@).

Что заполняется в обязательном порядке:

Раздел 3 заполняют только некоммерческие организации.

Остальные разделы — для УСН «Доходы».

В разделе 2.2 в строках 210—223 отражаются доходы и расходы из книги учета доходов и расходов. А в строках 240—243 — разница между ними, то есть налоговая база. Если в каких-то периодах доходы меньше расходов, налоговая база не показывается, ставятся прочерки. Убытки отражаются в строках 250—253.

Строка 230 заполняется, только если переносится убыток прошлых лет.

В строках 270—280 рассчитываются авансовые платежи и налог по формулам, указанным в декларации.

В разделе 1.2 заполняются только 5 строк. В строке 010 ставится ОКТМО — узнать его можно на сайте ФНС РФ .

В строках 020, 040, 070 показываются авансовые платежи, уплаченные за I квартал, полугодие и 9 месяцев. Если по итогам полугодия или 9 месяцев была сумма к уменьшению, вместо строк 040 или 070 заполняются строки 050 или 080.

Затем заполняется одна из трех строк: 100, 110 или 120. Если по итогам года надо доплатить обычный налог, указывается его сумма в строке 100, если минимальный — в строке 120. Строка 110 заполняется, если исчисленный налог за год — обычный (строка 273 раздела 2.2) или минимальный (строка 280 раздела 2.2) — оказался меньше авансовых платежей. Указывается в ней разница между налогом и авансовыми платежами, которую можно вернуть или зачесть.

Пример. Заполнение декларации по УСН с объектом «Доходы минус расходы» за 2017 год

В 2017 году адрес организации не менялся, налоговая база на убытки прошлых лет не уменьшалась.

Минимальный налог за 2017 год — 18 000 рублей (1 800 000 руб. x 1 процент).

Сумма налога за год больше суммы минимального налога (139 500 руб. больше 18 000 руб.), значит, в бюджет надо уплатить налог, исчисленный в общем порядке.

Авансовые платежи и налог за 2017 год такие.

За I квартал — 78 000 рублей.

За полугодие - 12 750 рублей (90 750 руб. — 78 000 руб.).

За 9 месяцев - 13 800 рублей (104 550 руб. — 90 750 руб.).

За год — 34 950 рублей (139 500 руб. — 104 550 руб.).

Разделы 1.2 и 2.2 декларации заполнены так.

С объектом обложения «Доходы» нужно заполнить:

Раздел 3 — для некоммерческих организаций, а раздел 2.1.2 — для плательщиков торгового сбора.

Остальные разделы нужны для УСН «Доходы минус расходы».

В разделе 2.1.1 по строке 102 ставится признак «1».

В строках 110-113 указываются доходы за I квартал, полугодие, 9 месяцев и год нарастающим итогом с начала года, в строках 130-133 - исчисленные с них авансовые платежи и налог за год.

В строках 140-143 отражаются суммы взносов и пособий, которые уменьшают налог.

В строках 020, 040, 070 указываются авансовые платежи к уплате за I квартал, полугодие и 9 месяцев. В строке 100 — налог к уплате за год.

Если применяется УСН с объектом налогообложения «Доходы», уплачивать «упрощенный» налог нужно со всей суммы дохода (п. 1 ст. 346.18 НК РФ). Понесенные расходы в таком случае не учитываются при расчете налоговой базы, и подтверждать их документально налогоплательщик не обязан (письма Минфина РФ от 16.06.2010 № 03-11-11/169, от 20.10.2009 № 03-11-09/353).

Сумму исчисленного «упрощенного» налога (авансовых платежей) организация или ИП вправе уменьшить на расходы на уплату (п. 3.1 ст. 346.21 НК РФ):

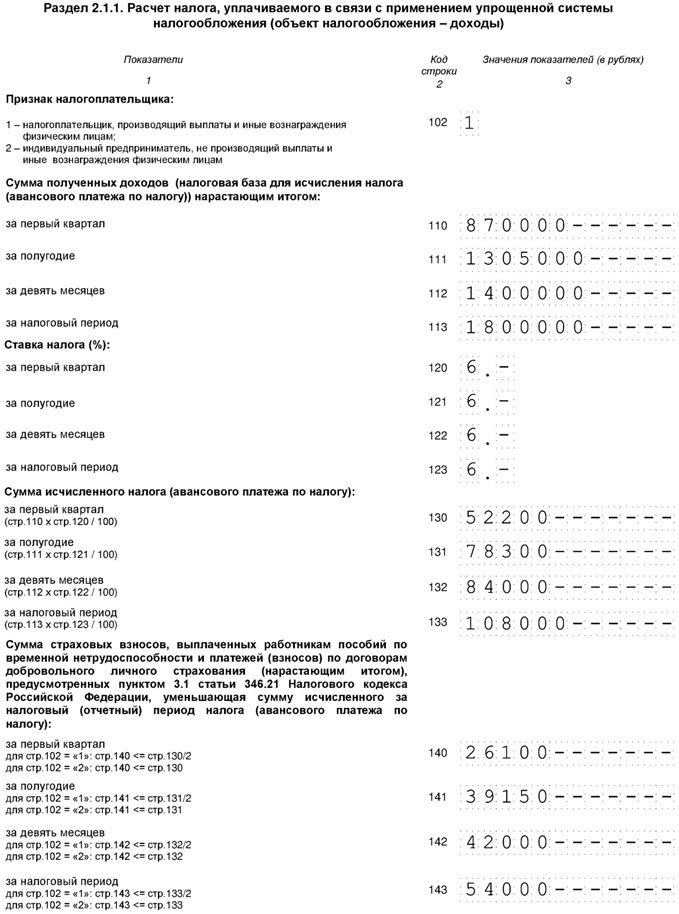

Пример. Заполнение декларации по УСН с объектом «Доходы» за 2017 год

В 2017 году адрес организации не менялся и торговый сбор не уплачивался.

Для определения авансового платежа, подлежащего оплате по итогам отчетного периода, существует формула:

АП = АПрасч — НВ — АПисч,

где АПрасч — авансовый платеж, приходящийся на налоговую базу, определенную с начала года до конца отчетного периода, за который производится расчет;

НВ — налоговый вычет в размере уплаченных взносов на обязательное социальное страхование и выплаченных работникам пособий по временной нетрудоспособности;

АПисч — сумма авансовых платежей, исчисленных (подлежащих уплате) по итогам предыдущих отчетных периодов (в текущем налоговом периоде).

Таким образом, авансовые платежи и налог за 2017 год к уплате будут такими.

За I квартал — 26 100 рублей (52 200 руб. — 26 100 руб.).

За полугодие — 13 050 рублей (78 300 руб. — 39 150 руб. — 26 100 руб.).

За 9 месяцев — 2 850 рублей (84 000 руб. — 42 000 руб. — 26 100 руб. — 13 050 руб.).

За год — 12 000 рублей (108 000 руб. — 54 000 руб. — 26 100 руб. - 13 050 руб. — 2 850 руб.).

Индивидуальный предприниматель платит (письма Минфин РФ от 16.11.2017 № 03-15-05/75662, от 04.09.2017 № 03-15-05/56580):

Фиксированный платеж за 2018 год — 32 385 рублей. Он включает в себя взнос на ОПС — 26 545 рублей и взнос на ОМС — 5 840 рублей (пп. 1, 2 п. 1 ст. 430 НК РФ). Срок уплаты фиксированного платежа за 2018 год — не позднее 09.01.2019. Его можно уплатить частями в течение года или единовременно. ИП на УСН «Доходы минус расходы» отдельно налог на взносы не уменьшает. Все уплаченные взносы и за себя, и за работника включаются в расходы (пп. 7 п. 1 ст. 346.16 НК РФ). Если ИП выбрал объект «Доходы минус расходы», то заполняется:

Правила их заполнения те же, что и у организаций.

Если предприниматель выбрал объект «Доходы», то заполняется:

Индивидуальный предприниматель на УСН «Доходы», у которого есть работники, уменьшает налог на взносы и за себя, и за работников (письмо Минфина РФ от 10.02.2017 № 03-11-11/7567). Но общая сумма уменьшения не может быть более 50 процентов исчисленного налога (пп. 3 п. 3.1 ст. 346.21 НК РФ). Налог уменьшается в том же порядке, что и у организаций.

ИП на УСН «Доходы» без работников уменьшает налог на взносы за себя, уплаченные с начала года. За какой период они начислены, значения не имеет (письма Минфина РФ от 01.03.2017 № 03-11-11/11487, от 27.01.2017 № 03-11-11/4232). Например, в январе 2018 года ИП заплатил фиксированный платеж за 2017 год. На него нельзя уменьшить налог за 2017-й, но можно уменьшить авансовый платеж за I квартал 2018 года. Налог можно уменьшить на всю сумму взносов. Если взносы больше налога, налог считается равным нулю.

Поэтому правила заполнения немного отличаются, если работников у ИП нет:

Пример. Заполнение декларации по УСН «Доходы» для ИП без работников.

В 2017 году доходы ИП составили 150 000 рублей за каждый квартал. В марте 2017 года он заплатил дополнительный взнос на ОПС за 2016 год — 1 800 рублей, в декабре 2017-го - фиксированный платеж 27 990 рублей.

I квартал

Авансовый платеж — 9 000 рублей (150 000 руб. x 6 процентов) уменьшается на дополнительный взнос на ОПС. Авансовый платеж к уплате — 7 200 рублей (9 000 руб. — 1 800 руб.).

Полугодие

Авансовый платеж — 18 000 рублей (150 000 руб. + 150 000 руб.) x 6 процентов) уменьшаем на дополнительный взнос на ОПС и авансовый платеж за предыдущий период. Авансовый платеж к уплате — 9 000 рублей (18 000 руб. — 1 800 руб. — 7 200 руб.).

9 месяцев

Авансовый платеж — 27 000 рублей (150 000 руб. + 150 000 руб. + 150 000 руб.) x 6 процентов) уменьшаем на дополнительный взнос на ОПС и авансовые платежи за предыдущие периоды. Авансовый платеж к уплате — 9 000 рублей (27 000 руб. — 1 800 руб. — 7 200 руб. — 9 000 руб.).

Налог, исчисленный по итогам года, — 36 000 рублей (150 000 руб. + 150 000 руб. + 150 000 руб. + 150 000 руб.) x 6 процентов) уменьшается на дополнительный взнос на ОПС — 1 800 рублей, фиксированный платеж — 27 990 рублей и авансовые платежи за предыдущие периоды — 25 200 рублей (7 200 руб. + 9 000 руб. + 9 000 руб.). Исчисленная сумма налога за год - 36 000 рублей меньше суммы к уменьшению - 54 990 рублей (1 800 руб. + 27 990 руб. + 25 200 руб.), поэтому налог платить не надо.

Для налогоплательщиков, выбравших объект налогообложения «Доходы минус расходы», законодатель ввел такое понятие, как минимальный налог (п. 6 ст. 346.18 НК РФ).

Минимальный налог — это обязательный минимальный размер «упрощенного» налога.

От его уплаты освобождены только индивидуальные предприниматели, которым позволено применять ставку 0 процентов на основании п. 4 ст. 346.20 НК РФ (абз. 2 данного пункта).

Ставка минимального налога определена в абз. 2 п. 6 ст. 346.18 НК РФ и составляет 1 процент от доходов за налоговый период. Она является неизменной и применяется в указанном размере, даже если законом субъекта РФ установлена пониженная дифференцированная ставка в соответствии с п. 2 ст. 346.20 НК РФ (см. также письмо Минфина РФ от 28.05.2012 № 03-11-06/2/71).

Минимальный налог налогоплательщик обязан уплатить, если сумма налога, которая исчислена им за налоговый период в общем порядке, меньше величины минимального налога. Такое правило установлено в абз. 3 п. 6 ст. 346.18 НК РФ.

Минимальный налог надо уплатить и тогда, когда по итогам года получен убыток и сумма налога, исчисленного в общем порядке, равна нулю (см., например, письма Минфина РФ от 20.06.2011 № 03-11-11/157, от 01.04.2009 № 03-11-09/121, ФНС РФ от 14.07.2010 № ШС-37-3/6701@, УФНС по г. Москве от 09.12.2010 № 16-15/129840@, постановления ФАС Западно-Сибирского округа от 20.05.2008 № Ф04-3006/2008 (5051-А45-27), ФАС Центрального округа от 22.01.2007 № А08-2668/06-9).

Разницу между уплаченным минимальным налогом и суммой налога, исчисленного в общем порядке, можно включить в расходы в следующих налоговых периодах. В том числе на эту величину можно увеличить сумму убытков, которые переносятся на будущее в соответствии с п. 7 ст. 346.18 НК РФ. Об этом говорится в абз. 4 п. 6 ст. 346.18 НК РФ (см. также письма Минфина РФ от 20.06.2011 № 03-11-11/157, от 11.05.2011 № 03-11-11/118, от 08.10.2009 № 03-11-09/342, от 17.08.2009 № 03-11-09/283, от 01.04.2009 № 03-11-09/121, ФНС РФ от 14.07.2010 № ШС-37-3/6701@).

Например: сумма минимального налога по итогам 2016 года составила 5 000 рублей, а сумма налога, исчисленного в общем порядке, равна 4 500 рублям. Разницу в размере 500 рублей (5 000 руб. — 4 500 руб.) можно отнести на расходы в 2017 году (а при возникновении убытка — отразить в убытках).

Указанную разницу можно включить в расходы (или увеличить на нее сумму убытка) в любом из последующих налоговых периодов.

Такой вывод следует из абз. 4 п. 6 ст. 346.18 НК РФ. С ним согласен и Минфин РФ. При этом ведомство подчеркивает, что разница между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке, за несколько предыдущих периодов может включаться в расходы единовременно (письма Минфина РФ от 18.01.2013 № 03-11-06/2/03, от 07.09.2010 № 03-11-06/3/125).

Например, при исчислении единого налога по итогам 2012, 2013 годов у организации образовалась положительная разница между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке. Организация вправе включить ее в расходы при исчислении налога по итогам 2014 или 2015 года либо иного, следующего за ним налогового периода.

Сумма минимального налога исчисляется за налоговый период — календарный год. Это следует из абз. 2 п. 6 ст. 346.18 НК РФ.

Следовательно, рассчитывать и уплачивать минимальный налог по итогам I квартала, полугодия, 9 месяцев не нужно.

Рассчитывается минимальный налог так:

МН = НБ x 1 процент,

где НБ — налоговая база, исчисленная нарастающим итогом с начала года до конца налогового периода. Налоговой базой в целях расчета минимального налога являются доходы, определяемые в соответствии со ст. 346.15 НК РФ. В случае совмещения УСН с другим налоговым режимом, например, с патентной системой налогообложения, сумма минимального налога исчисляется только от доходов, полученных от «упрощенной» деятельности (письмо Минфина РФ от 13.02.2013 № 03-11-09/3758 (направлено письмом ФНС РФ от 06.03.2013 № ЕД-4-3/3776@)).

Минимальный налог уплачивается в том же порядке, что и «упрощенный» налог.

Пример исчисления минимального налога.

Организация «Зима», применяющая УСН (объект налогообложения «Доходы минус расходы»), за налоговый период получила доходы в размере 100 000 рублей, а ее расходы составили 95 000 рублей. То есть налоговая база по налогу равна 5 000 рублей (100 000 руб. — 95 000 руб.).

1. Сумма налога, исходя из полученных за налоговый период доходов и произведенных расходов, составит 750 рублей (5000 руб. x 15 процентов).

2. Сумма минимального налога: полученные за налоговый период доходы (без уменьшения их на расходы) умножаются на 1 процент. Величина минимального налога составит 1 000 рублей (100 000 руб. x 1 процент).

3. Сравниваем сумму налога, исчисленного в общем порядке, и величину минимального налога (750 руб. меньше 1 000 руб.).

4. Оплачиваем в бюджет минимальный налог в размере 1 000 рублей, поскольку его величина превысила сумму налога, исчисленного в общем порядке.

Как учесть авансовые платежи в счет уплаты минимального налога.

Организации или ИП, применяющие УСН с объектом «Доходы минус расходы», по итогам каждого отчетного периода исчисляют сумму авансового платежа по правилам п. 4 ст. 346.21 НК РФ. При этом ранее исчисленные суммы авансовых платежей по налогу при УСН засчитываются при исчислении суммы налога за налоговый период (п. 5 ст. 346.21 НК РФ).

В случае если за налоговый период сумма исчисленного в общем порядке налога меньше исчисленного минимального налога, то «упрощенец» с объектом налогообложения «Доходы минус расходы» уплачивает минимальный налог (п. 6 ст. 346.18 НК РФ).

Положениями гл. 26.2 НК РФ прямо не предусмотрено право налогоплательщика засчитывать в счет уплаты минимального налога уплаченные им авансовые платежи по налогу при УСН. Однако такое право следует из формы декларации по УСН, которая утверждена Приказом ФНС РФ от 26.02.2016 № ММВ-7-3/99@, поскольку в разделе 1.2 предусмотрена строка 120, где указывается сумма минимального налога, подлежащая уплате за налоговый период. При этом в п. 5.10 Порядка заполнения данной декларации, утвержденного Приказом ФНС РФ от 26.02.2016 № ММВ-7-3/99@, предусмотрено, что если сумма исчисленного налога за налоговый период меньше суммы исчисленного минимального налога за данный период, то сумма минимального налога, подлежащая уплате за налоговый период, указывается за минусом суммы исчисленных авансовых платежей по налогу.

Если по каким-либо причинам налогоплательщики временно приостанавливают свою предпринимательскую деятельность и не получают доходов, начислять и платить налог им не нужно.

Но декларацию подать необходимо. Дело в том, что обязанность представлять декларацию не зависит от результатов предпринимательской деятельности. Такой вывод подтвердил Конституционный Суд РФ в Определении от 17.06.2008 № 499-О-О.

В связи с этим возникает вопрос: какую декларацию представлять — единую (упрощенную) или нулевую?

Это зависит от движения денежных средств по счетам в банках (в кассе).

Если деньги по счетам в банках (в кассе) проходили, нужно подать обычную декларацию по налогу при УСН.

Если при этом доходы и расходы отсутствуют, представляется декларация с нулевыми показателями (нулевая декларация).

Налогоплательщики вправе представить единую (упрощенную) декларацию при соблюдении следующих условий (абз. 2-4 п. 2 ст. 80 НК РФ):

Такая ситуация может сложиться, если предпринимательская деятельность временно приостанавливается, нет доходов, и расходы не осуществляются.

Форма упрощенной декларации и порядок ее заполнения утверждены Приказом Минфина РФ от 10.07.2007 № 62н.

Правда, данная отчетность неудобна и на практике используется редко.

На что следует обратить внимание.

В то же время Минфин РФ высказал мнение, что можно представлять единую (упрощенную) декларацию только по окончании налогового периода, так как гл. 26.2 НК РФ не предусмотрена обязанность подавать налоговые декларации по итогам отчетных периодов (письмо от 05.05.2017 № 03-02-08/27798). Такой подход, по нашему мнению, может привести к претензиям налоговых органов. Поэтому за разъяснениями по вопросу о том, можно ли не представлять единую (упрощенную) декларацию по итогам отчетных периодов, рекомендуем обратиться в свой налоговый орган. Отметим, что обычная декларация по УСН подается всего один раз в год (ст. 346.23 НК РФ).

Поэтому если предпринимательская деятельность временно не ведется и нет доходов, то целесообразно представить в налоговые органы нулевую обычную декларацию по УСН.

Рассмотрим их подробнее.

ТАБЛИЦА: «Сроки сдачи УСН декларации»

Если последний день срока приходится на день, признаваемый в соответствии с законодательством Российской Федерации выходным и (или) нерабочим праздничным днем, то декларацию надо представить не позднее ближайшего следующего за ним рабочего дня (п. 7 ст. 6.1 НК РФ). Это правило применяется и тогда, когда крайний срок подачи декларации приходится на субботу, которая в вашей инспекции является рабочим днем. В этом случае днем окончания срока подачи декларации также будет считаться следующий за выходными понедельник.

ТАБЛИЦА: «Сроки уплаты налога и авансов при УСН»

| Организации | ИП |

| Уплачивают налог и авансы по УСН-налогу по месту своего нахождения | Уплачивают налог и авансы по УСН-налогу по месту своего жительства |

Авансовые платежи: подлежат перечислению не позднее 25-го числа первого месяца, следующего за истекшим отчетным периодом (п. 7 ст. 346.21 НК РФ). В 2018 году:

|

|

УСН-налог: не позднее 31 марта года, следующего за истекшим налоговым периодом (п. 7 ст. 346.21, пп. 1 п. 1 ст. 346.23 НК РФ); за 2017 г. — не позднее 02.04.2018 | УСН-налог: не позднее 30 апреля года, следующего за истекшим налоговым периодом (п. 7 ст. 346.21, пп. 2 п. 1 ст. 346.23 НК РФ); за 2017 г. — не позднее 03.05.2018 |

При прекращении деятельности, в отношении которой применялась упрощенная система налогообложения, налогоплательщики должны уплатить налог не позднее 25-го числа месяца, следующего за месяцем, в котором согласно уведомлению, представленному в налоговый орган, такая деятельность прекратилась (п. 7 ст. 346.21 , п. 2 ст. 346.23 НК РФ); |

|

При утрате права на применение УСН налогоплательщики должны уплатить налог не позднее 25-го числа месяца, следующего за кварталом, в котором они утратили это право (п. 7 ст. 346.21, п. 3 ст. 346.23 НК РФ). |

|

Если последний день срока уплаты налога (авансового платежа) приходится на выходной и (или) нерабочий праздничный день, перечислить налог (авансовый платеж) нужно не позднее чем в ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ).

Несвоевременное перечисление налога (авансового платежа) влечет начисление пеней в соответствии со ст. 75 НК РФ (п. 2 ст. 57, п. 3 ст. 58 НК РФ).

Исключительно в электронной форме налоговые декларации обязаны представлять (абз. 2, 4 п. 3 ст. 80 НК РФ):

При предоставлении налоговой декларации в электронной форме она должна быть передана по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи (п. 1 ст. 80 НК РФ).

Организации и индивидуальные предприниматели, среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек, УСН применять уже не вправе (пп. 15 п. 3 ст. 346.12 НК РФ). «Упрощенцы», как правило, не соответствуют критериям отнесения налогоплательщиков к категории крупнейших, утвержденным Приказом Минфина РФ и ФНС РФ от 16.05.2007 № ММ-3-06/308@.

Поэтому большинство организаций и индивидуальных предпринимателей при УСН электронный способ подачи отчетности используют по своему усмотрению.

Порядок представления налоговой декларации в электронной форме определяется ФНС РФ по согласованию с Минфином РФ (п. 7 ст. 80 НК РФ). Действующий порядок утвержден Приказом МНС РФ от 02.04.2002 № БГ-3-32/169 (далее — Порядок представления декларации в электронном виде).

Декларация в электронной форме подается в соответствии с установленным форматом.

При подаче декларации в электронной форме необходимо иметь в виду следующее:

Организации, которые применяют УСН, подают декларацию по месту своего нахождения (п. 1 ст. 346.23 НК РФ, п. 1.2 Порядка заполнения декларации). А ИП-«упрощенцы» — по месту жительства, то есть по адресу регистрации (п. 2 ст. 11, п. 1 ст. 346.23 НК РФ, п. 1.2 Порядка заполнения декларации). Это относится и к тому случаю, когда предпринимательскую деятельность они фактически ведут в ином месте, например, в другом регионе (письма УФНС по г. Москве от 02.06.2009 № 20-14/2/057841@, от 05.03.2009 № 20-14/2/019619, от 05.02.2009 № 20-14/2/009990@).

Пунктом 1 ст. 119 НК РФ предусмотрена налоговая ответственность за непредставление декларации в установленный срок.

Размер штрафа составляет 5 процентов от не уплаченной в срок суммы налога за каждый полный или неполный месяц со дня, установленного для ее представления. Штраф не может быть меньше 1 000 рублей и не должен превышать 30 процентов указанной суммы налога (п. 1 ст. 119 НК РФ, п. 13 ст. 10, ч. 3 ст. 24 Федерального закона от 28.06.2013 № 134-ФЗ).

Минимальный штраф в размере 1 000 рублей взыскивается, даже если необходимая сумма налога оплачена, но декларация представлена с опозданием. На это указал Минфин РФ в письме от 21.10.2010 № 03-02-07/1479.

Если представление декларации просрочено более чем на 10 рабочих дней, операции по счетам в банке могут приостановить. Такое право предоставлено инспекции п. 3 ст. 76 НК РФ.

Отменить свое решение налоговый орган должен не позднее одного операционного дня, следующего за днем, когда декларация была представлена (абз. 2 п. 3, п. 11 ст. 76 НК РФ).

Кроме того, за указанное правонарушение должностные лица организации привлекаются к административной ответственности в виде штрафа в соответствии со ст. 15.5 КоАП РФ. Сумма штрафа составляет от 300 до 500 рублей.

Пени за просрочку представления декларации рассчитываются в обычном порядке согласно ст. 75 НК РФ (п. 2 ст. 57, п. 3 ст. 58 НК РФ). За каждый день просрочки до 30 календарных дней — в процентах исходя из неуплаченной суммы налога по 1/300 ставки рефинансирования Банка России и начиная с 31-го дня просрочки - по 1/150 ставки.