Как узнать, надежный заемщик или нет? Сможет ли он выплатить всю сумму задолженности вовремя и в полном объеме? На что ориентироваться? Эти вопросы интересуют многих кредитных экспертов. И неслучайно: от того, насколько ответственно заемщик оплачивает свой долг, зависит их заработная плата и прибыль организации, на которую они работают. Для того чтобы объективно оценивать платежеспособность и добросовестность заемщика, используется кредитный рейтинг заемщика. Иными словами, это математически выраженная оценка его платежеспособности.

Но как узнать, достаточно ли высокий уровень платежеспособности предприятия? Для начала стоит понять, для чего нужна оценка кредитоспособности заемщика и в каких случаях она применяется. Рейтинг - это математически выраженная величина, отражающая, насколько добросовестно заемщик ранее сотрудничал с кредитными организациями.

Для того чтобы присвоить заемщику кредитный рейтинг, надо проанализировать несколько показателей. А именно:

После детального анализа необходимо присвоить заемщику определенный статус (класс). Всего существует три класса. Первый - самый высокий. У банка не возникает сомнения в целесообразности кредитования. Второй класс - нет однозначного ответа на вопрос о целесообразности кредитования. Нужно более детально все проверить и прийти к какому-то определенному мнению. Третий класс - кредитование не целесообразно, т. к. сопровождается большим риском.

То есть у заемщиков первого класса будут лучшие условия кредитования (меньшая процентная ставка, более выгодные условия договора), чем у заемщиков второго и третьего классов. А у заемщиков второго класса условия договора будут выгоднее, чем у заемщиков третьего. Почему именно так?

Банк - это коммерческая организация. И главной целью ее деятельности является прибыль. Из чего она складывается? Из различных комиссий, процентов, которые люди выплатили за пользование кредитом, и так далее. Соответственно, чем больше люди возьмут кредитов, тем больше процентов они будут выплачивать. Тем самым они возвращают деньги в банк, где их пускают повторно в круговорот - и банк получает прибыль, которая складывается из выплаченных процентов. Одни и те же деньги банк пускает в круговорот постоянно, чтобы извлечь максимальную выгоду.

Итак, если вы заемщик первого класса, то у вас большой шанс получить кредит, потому что риски у банка минимальные. Банк уверен практически на 100%, что вы вернете все деньги и принесете ему прибыль. Если же такой уверенности нет и вы в прошлом показали себя как ненадежный заемщик, банк будет опасаться выдавать вам деньги. Он может их потерять, если вы не будете вовремя оплачивать кредит. В этом случае банк потратит очень много средств и времени, чтобы вернуть свои "кровные".

Помимо того что банк не получит с вас процентов и потеряет свои деньги, он еще и заморозит на счету сумму, которую вы должны. Он не будет пускать ее в круговорот, а значит, не получит с нее прибыль. Именно поэтому банки неохотно дают деньги заемщикам с сомнительной кредитной историей.

В Российской Федерации осуществляют свою деятельность рейтинговые агентства. Их два: «АКРА» и «Эксперт РА». Они работают по национальной шкале, имеют дочерние компании на территории нашей страны и прошли аккредитацию. Рейтинговые агентства определяют

меру кредитоспособности частного лица либо организации. Напомним, что зачастую оценивается платежеспособность именно предприятий.

Как уже было сказано ранее, кредитный рейтинг нужен для того, чтобы проанализировать и оценить финансовую деятельность организации или частного лица. И на основании этого анализа принимается решение о возможности кредитования.

На основании этих данных заемщику присваивается рейтинг: от самого высокого до неприемлемого. И уже исходя из этого рейтинга банк принимает решение о кредитовании данного заемщика.

Согласно последним изменениям, для того чтобы оценить кредитоспособность заемщика, нужно не только определить его рейтинг, но и сопоставить ему вероятность дефолта. Это и называется матрицей изменения кредитного рейтинга заемщика. Она более детально оценивает платежеспособность. Также она позволяет реально оценить риски, связанные с сотрудничеством с заемщиком, и понять, насколько выгодно предлагать ему услугу кредитования, насколько это прибыльно и целесообразно.

Для того чтобы получить кредит на выгодных условиях, необходимо:

Важно понимать, что вся кредитная история хранится в бюро кредитных историй. Именно в бюро банк подает информацию о том, как добросовестно вы оплачивали кредит. И именно сюда банки обращаются для того, чтобы узнать, как частное лицо либо организация сотрудничали ранее с другими банками. Стоит понимать, что в настоящий момент в нашей стране несколько таких бюро. И важно оплачивать абсолютно все кредиты вовремя, чтобы не портить свою репутацию и при необходимости брать деньги в долг на выгодных условиях.

Вспомним основные моменты:

Берегите свою кредитную историю с первого полученного кредита! Это очень важно.

Необходимо как-то оценивать положения дел в государстве. Можно беспристрастно судить о или рассматривать конкретный вариант на отдельный случай и интересоваться тем, что предоставляет важность. К примеру - вероятность возвращения долга. И с этой точки интерес предоставляет кредитный рейтинг и исследования по его установлению.

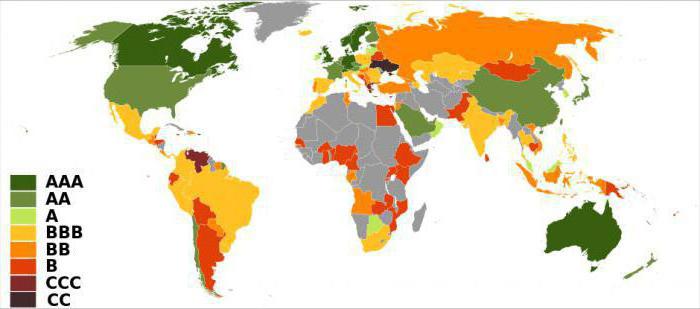

Кредитными рейтингами называют мнения отдельных зарубежных и российских рейтинговых агентств о финансовой устойчивости и кредитоспособности финансового сектора отдельных государств в своих пределах и международном масштабе. Чтобы установить, какое значение следует присвоить, проводят специальные исследования, цель которых - узнать экономическую ситуацию внутри страны, оценить величину выплачиваемых долгов и вероятность их оплаты, если они будут выданы на момент исследования. Кредитоспособность - это параметр, который оценивает вероятность возвращения долгов, если дать заём прямо сейчас. Причем стоит сказать, что выставление рейтингов практикуется не только по отношению к отдельным государствам, но и к большим компаниям. Поэтому, кредитоспособность - это понятие, которое применяется не только к отдельным странам, но и к частным компаниям.

Их составлением и выставлением занимаются отдельные рейтинговые агентства, которые следят за положением в стране. Наблюдать они могут или посредством средств массовой информации и государственной статистики, или комбинируя их с отчетами своих представителей. Так, например, некоторые бюро взаимодействуют с рядом пользователей различных компаний (посредством опросов), как это делает другие стараются ограничиться исключительно самыми крупными организациями.

Зачем необходимы данные рейтинги? Дело в том, что они предоставляют информацию потенциальным инвесторам о внутригосударственном состоянии и положении дел. На основании их мнения многими бизнесменами и компаниями принимается решение о том, стоит ли вкладывать свои средства в данное государство или организацию.

Какие же системы кредитных рейтингов существуют? Их довольно много и обозначаются они на латинице. В целом существует довольно большое разнообразие шкал оценки, которые используют малые буквы, плюсы и минусы, но в рамках статьи будет рассмотрен только основной «костяк»:

Поскольку у каждого агентства своя оценочная шкала, то одинаковых мнений не существует. Но в целом рейтинг России BBB или ВВ. Не самый лучший вариант, но и не самый безнадежный. Так, рейтинг BBB говорит о наличии определённых проблем. Но даже в экспертной среде нет единства. Так, рейтинг России сейчас на таком уровне, что может быть и повышен при ориентации страны на развитие науки и внедрение новых технологий. И тогда рейтинг BBB будет повышен до А. Если этого не сделать, то нас ожидает постепенное падение.

Как видите, такие вроде бы простые буквы могут о многом рассказать. За ними стоит работа многих людей, которые собирают и анализируют необходимую информацию. И будем надеяться, что рейтинг BBB, присвоенный России многими агентствами на данный момент, изменится на лучший.

Что такое кредитный рейтинг физического лица - понятно. Это возвращать полученные от банковских организаций займы. Данный показатель рассчитывается банками для определения целесообразности предоставления кредита конкретному человеку.

Если увеличить масштабы, мы получим кредитный рейтинг предприятия. Он будет интересен как фирмам-партнёрам, так и инвесторам.

Это же понятие имеет намного больше информационной нагрузки, если применять его к более сложной экономической организации, такой как страна. Кредитные отображают риск вложений в инфраструктуру государства. Опираясь на этот показатель, можно сделать выводы о том, сможет ли государство отвечать по своим Инвесторы, принимая решения по крупным вложениям в предприятия или отрасль, обязательно должны учитывать текущие значения кредитного рейтинга.

Но в то же время по своей сути это прогноз. Он не даёт стопроцентных гарантий окупаемости инвестиций, поэтому и не может быть абсолютным показателем надёжности. При принятии решений об инвестировании кредитный рейтинг стран должен рассматриваться в комплексе с другими факторами, подтверждающими целесообразность таких вложений.

Изучаемые нами показатели могут быть национальными и международными . Первые определяются национальными В России это «Рус-Рейтинг», «Эксперт РА», «Национальное рейтинговое агентство» и другие, на Украине - «Кредит Рейтинг» и «Стандарт Рейтинг». Они имеют авторитет только в пределах своей страны.

Значительно больше доверия вызывают данные международных рейтинговых компаний:

Они были созданы в Соединённых Штатах ещё в начале прошлого века, но получили мировое признание и вышли на международный уровень.

Эти организации определяют международные кредитные рейтинги стран, отраслей, предприятий, банковских организаций, выдают сопутствующие прогнозы, а также занимаются анализом финансовых рынков.

Каждое рейтинговое агентство определило свою шкалу обозначений. Значение основного понятия имеет буквенное определение, а промежуточные категории по шкале S&P и Fitch выделяют знаками «+» и «-», которые по значению мало чем отличаются от цифр в шкале Moody"s.

| Moody"s | S&P | Fitch | Расшифровка значения |

| Ааа | ААА | ААА | Превосходная кредитная надежность |

| Аа1 | АА+ | АА+ | Высокая кредитная надежность |

| Аа2 | АА | АА | |

| Аа3 | АА- | АА- | |

| А1 | А+ | А+ | Средняя надежность (растущая) |

| А2 | А | А | |

| А3 | А- | А- | |

| Ваа1 | ВВВ+ | ВВВ+ | Средняя надежность (снижающаяся) |

| Ваа2 | ВВВ | ВВВ | |

| Ваа3 | ВВВ- | ВВВ- | |

| Ва1 | ВВ+ | ВВ+ | Возможность спекулятивных операций |

| Ва2 | ВВ | ВВ | |

| Ва3 | ВВ- | ВВ- | |

| В1 | В+ | В+ | Высокий уровень спекуляции |

| В2 | В | В | |

| В3 | В- | В- | |

| Саа1 | ССС+ | ССС | Чрезмерные риски |

| Саа2 | Сверхспекулятивные операции | ||

| Саа3 | ССС- | Преддефолтное состояние | |

| Са | СС | ||

| С | |||

| C | D | DDD | Дефолт |

| DD | |||

| D |

- Положительный прогноз - означает, что в ближайшее время рейтинг с большой вероятностью повысится.

- Стабильный - не предвещает изменений.

- Негативный - вероятно понижение кредитного рейтинга.

В случае когда существует одинаковая вероятность как понижения, так и повышения показателя, определяют развивающийся прогноз.

В 2014-2015 годах в этих странах происходят события, которые провоцируют снижение рассматриваемого показателя. И уже заметны первые последствия.

Был понижен Moody"s c Baa1 до Ваа2 в конце 2014 года. Кроме этого, существует вероятность дальнейшего его понижения - прогноз негативный. Агентство Standard & Poor’s тоже снизило кредитный рейтинг России с ВВВ- до ВВ+ в иностранной, и с ВВВ до ВВВ- в национальной валюте. Fitch в начале 2015 года произвело вполне прогнозированное снижение с ВВВ до ВВВ- всё с тем же негативным прогнозом.

Украина, согласно данным международных рейтинговых агентств, находится в преддефолтном состоянии. В начале 2015 года Fitch установило для неё значение СС с негативной тенденцией. Кредитный рейтинг Украины в иностранной валюте, по данным Standard & Poor’s, в конце 2014 года был снижен с уровня CCC до CCC-.

Во времена процветания коррупции на всех уровнях возникает вопрос: "Насколько точны данные рейтинговых организаций? Можно ли им доверять?" Действительно, «подкрученный» кредитный рейтинг стран может сильно повлиять на ситуацию в сфере мировых инвестиций и направить крупные инвестиционные потоки не в ту сторону. Если данные рейтингов, которыми пользовалась сторона-инвестор, будут ложными, то это ставит под вопрос актуальность вложений и рано или поздно отобразится на прибыли.

Вышеупомянутые рейтинговые агентства годами усердно трудились, зарабатывая мировой авторитет и доверие. Сейчас их работа заключается в подаче как можно более правдивой и актуальной информации для поддержания своего статуса. Присвоенные рейтинги никаким образом нельзя сфальсифицировать, поэтому они могут быть использованы как достоверный для анализа рынка.

Рейтинг кредитоспособности банка выставляется агентством «Эксперт РА» в соответствии со следующей шкалой:

класс A++ : Исключительно высокий (наивысший) уровень кредитоспособности

и класс A+ : Очень высокий уровень кредитоспособности

:

В краткосрочной перспективе банк с высокой вероятностью обеспечит своевременное выполнение всех финансовых обязательств как текущих, так и возникающих в ходе его деятельности. В среднесрочной перспективе существует высокая вероятность исполнения обязательств в условиях стабильности макроэкономических и рыночных показателей.

класс А: Высокий уровень кредитоспособности

:

В краткосрочной перспективе банк с высокой вероятностью обеспечит своевременное выполнение всех финансовых обязательств, как текущих, так и возникающих в ходе его деятельности. В среднесрочной перспективе вероятность исполнения обязательств, требующих значительных выплат, в значительной мере зависит от стабильности макроэкономических и рыночных показателей.

класс В++ : Приемлемый уровень кредитоспособности

:

В краткосрочной перспективе банк с высокой вероятностью обеспечит своевременное выполнение всех текущих финансовых обязательств, а также незначительных и средних по величине новых обязательств, возникающих в ходе его деятельности. Вероятность финансовых затруднений в случае возникновения обязательств, требующих значительных единовременных выплат, оценивается как умеренная. В среднесрочной перспективе вероятность исполнения обязательств зависит от стабильности макроэкономических и рыночных показателей.

класс В+ : Достаточный уровень кредитоспособности

:

В краткосрочной перспективе банк с высокой вероятностью обеспечит своевременное выполнение всех текущих финансовых обязательств, а также незначительных и средних по величине новых обязательств, возникающих в ходе его деятельности. Вероятность финансовых затруднений в случае возникновения обязательств, требующих значительных выплат, оценивается как умеренно высокая. В среднесрочной перспективе вероятность исполнения обязательств зависит от стабильности макроэкономических и рыночных показателей.

класс В: Удовлетворительный уровень кредитоспособности

:

В краткосрочной перспективе банк с высокой вероятностью обеспечит своевременное выполнение практически всех текущих финансовых обязательств. Вероятность невыполнения банком возникающих в ходе его деятельности крупных финансовых обязательств находится на высоком уровне. В среднесрочной перспективе вероятность исполнения обязательств зависит от стабильности макроэкономических и рыночных показателей

класс С++ : Низкий уровень кредитоспособности

:

Банк обеспечивает своевременное выполнение текущих финансовых обязательств, однако в краткосрочной перспективе высока вероятность невыполнения банком возникающих в ходе его деятельности крупных финансовых обязательств. В среднесрочной перспективе достаточно высока вероятность невыполнения обязательств в случае ухудшения макроэкономических показателей или неблагоприятной конъюнктуры рынка.

класс С+ : Очень низкий уровень кредитоспособности (преддефолтный)

:

Банк обеспечивает своевременное выполнение текущих финансовых обязательств, однако в краткосрочной перспективе крайне высока вероятность невыполнения банком возникающих в ходе его деятельности финансовых обязательств.

класс С: Неудовлетворительный уровень кредитоспособности (выборочный дефолт)

:

Банк не обеспечивает своевременное выполнение части текущих финансовых обязательств.

класс D: Банкротство

:

Банк не обеспечивает выполнение практически всех своих финансовых обязательств / Банк находится в стадии процедуры банкротства.

класс E: Отзыв лицензии или ликвидация

:

Банк находится в стадии процедуры ликвидации, либо у банка отозвана лицензия.

Подуровень рейтинга в рамках рейтингового класса (уровня) - это дополнительная характеристика уровня рейтинговой оценки. Представляет в рамках рейтинговых классов А и А+ подклассы - первый (высший в рамках данного уровня), второй (средний) и третий (нижний в рамках данного уровня).