Недавно, отвечая на очередные вопросы новоиспеченного инвестора, пришла идея написать статью, в которой собрать общие рекомендации для начинающего инвестора. Судя по вопросам, инвестиции для начинающих, представляют достаточно туманную область, полную предрассудков и навязанных обществом стереотипов.

В этой статье, я постараюсь в общих чертах описать процесс инвестирования с нуля для начинающих чайников, которые только-только делают первые шаги на пути к финансовой независимости. Также для начинающих рекомендую прочесть , а также познакомиться . Чтобы картина была более полной пройдите бесплатный курс ленивого инвестора в правой панели блога, там вы найдете ответы на большинство вопросов от начинающих инвесторов.

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Специально для читателей я разработал Курс ленивого инвестора , в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать свои сбережения в десятки активов. Рекомендую каждому читателю пройти, как минимум, первую неделю обучения (это бесплатно).

Для того, чтобы начать инвестировать необходимо сформировать начальный капитал. Вкладывать последние деньги не стоит, ведь внезапные затраты обычно приходят со стороны, откуда их не ждут – резкий рост инфляции или скачок курса валют могут оставить вообще без средств. Чтобы этого не случилось, нужно вести учет всей финансовой деятельности и точно знать, где находятся финансы, какая доходность прогнозируется и т.д... Внушительные суммы денег вначале не требуются. Я рекомендую начинать с психологически комфортных сумм (для меня это были 100$), однако стоит понимать, что минимальные вложения не позволят полноценно ощутить рост доходов.

Сейчас в интернете можно встретить огромное множество предложений для инвестирования. Большинство из этих предложений по инвестициям рассчитаны на начинающих чайников, которые не разобравшись в деталях либо сами сольют свои депозиты, либо управляющие проектом скроются с деньгами инвесторов. Чтобы этого не произошло, достаточно следовать рекомендациям во 2 пункте данного пособия по инвестированию для начинающих чайников. Читайте блоги, общайтесь на форумах с реальными клиентами компаний и проверяйте проекты небольшими суммами, все это поможет минимизировать риски потери денег на старте.

Выбирайте для работы только проверенные, авторитетными для вас людьми, инструменты и компании. Например, среди бесконечного множества форекс-брокеров по пальцам можно пересчитать тех, кто выводит сделки успешных клиентов на межбанк, остальные играют против клиентов. Среди проверенных брокеров для трейдинга на валютном рынке можно выделить, например, . Для самых ленивых инвесторов брокер предоставляет .

Именно эту фразу так любят писать бывалые инвесторы на форумах и не зря. Инвестирование для начинающих требует особого внимания, поскольку даже незначительные, на первый взгляд, ошибки могут привести к весьма значительным убыткам. Для успешной деятельности не нужно быть профессионалом, однако понимать азы инвестирования все же необходимо.

Не зная, чем отличается ПАММ счет от проекта доверительного управления, сложно построить эффективные финансовые отношения. Оптимальными средствами самообразования являются инвестиционные блоги (такие как ленивый блог), инвестиционные форумы (mmgp.ru) и многочисленные бесплатные семинары инвестиционных компаний. Специально для мониторинга появления новых интересных статей я когда-то сделал сервис InvestoRss.ru.

Несмотря на кажущуюся простоту, многие начинающие инвесторы не могут правильно сформировать конечную цель инвестиций. Разумеется, всем хочется заработать денег, однако если нет конкретной цели, то развитие может со временем остановиться. Состоявшийся человек в зрелом возрасте, обеспечивающий семью и трезво смотрящий на жизнь, имеет совершенно другие потребности, чем вчерашний студент. Недостаточно просто заработать деньги — нужно знать, куда и как их потратить или вложить. Многие начинающие инвесторы ставят перед собой цель максимально быстро увеличить инвестиционный капитал до миллиона рублей\долларов, и это правильный подход.

Инвестиции с нуля для начинающих, всегда сопряжено с высоким риском. Не все люди являются достаточно рискованными — некоторые предпочитают постепенный, но уверенно растущий доход более быстрому обогащению. Риск сильно зависит от поставленных целей — если человек хочет обеспечить своих детей к совершеннолетию или себя на пенсии, то ему подходят долгосрочные вложения с низкой отдачей (условно до 5% в месяц). Кстати, на длительных горизонтах инвестирования, доход от инвестирования будет увеличиваться еще и за счет . Если же нужно заработать к новому туристическому сезону или покупке нового автомобиля, то сжатые сроки обычно сопровождаются повышенными рисками. Управляйте рисками.

Каждый человек разбирается в какой-либо сфере лучше, чем в других. Одному подходит работа с депозитами, дающая стабильную прибыль на протяжении многих лет, другому — игра на бирже, способная быстро обогатить или сделать банкротом. В зависимости от собственных способностей и природного азарта, каждому человеку свойственно свое направление работы. Стоит помнить, что инвестиции для начинающих с нуля не должны быть слишком агрессивными, поскольку инвестор еще не обладает достаточными знаниями.

Разные направления инвестиционной деятельности предусматривают свои комиссии и платы за обслуживание. Инвестиции с нуля для начинающих чайников обычно начинается со знакомства с электронными платежными системами. Перед тем как вводить деньги в инвестиционный инструмент, следует ознакомиться с комиссиями на ввод и вывод средств. В большинстве случаев, самый удобный способ для инвестора является далеко не самым выгодным, поэтому лучше сразу просчитать все сопутствующие расходы. Лично я перед вводом основной суммы инвестиций, всегда тестирую небольшой суммой ввод и вывод средств в проектах.

Выяснив, сколько вы хотите вложить денег, распределите их среди выбранных инвестиционных инструментов. Никогда не вкладывайте все деньги в один проект, не пренебрегайте правилом . Часть инвестиций можно положить на банковский вклад, другую — в акции, часть в ПАММ счета и т.д... Инвестирование для начинающих лучше проводить мелкими суммами на разные цели, поскольку поначалу сложно ориентироваться в многообразии рынка инвестиций.

Любые финансовые операции сопровождаются переменным успехом — длительный период стабильного дохода может закончиться убыточной серией. Терять самообладание при негативном развитии событий нельзя ни в коем случае. Принятию любых решений должен предшествовать трезвый анализ, на основании которого принимается взвешенное решение. Ударяться в панику и начинать выводить или перемещать активы, в большинстве случаев, приводит к увеличению убытков.

Вспоминая начало своего пути, могу сказать, что инвестиции для начинающих инвесторов больше похожи на непонятую загадочную игру. Но рано или поздно приходит понимание механизма работы инвестиций, а также того, что часть активов приносит реальную прибыль, а другие потихоньку сливаются. Именно поэтому процесс ребалансировки инвестиционного портфеля можно назвать бесконечным. Смотрите, анализируйте и регулярно пересматривайте свой инвестиционный портфель и когда-нибудь он сделает вас миллионером.

Всем профита!

Инвестиции и финансы в общем смысле рассматриваются в качестве средств, используемых для получения определенного положительного результата. Он может быть денежным, оборонным, интеллектуальным, социальным и так далее. Такая интерпретация этих понятий выходит за рамки экономического рассмотрения. С этой точки зрения инвестиции и финансы выступают как инструмент получения большого количества денег, извлечения дохода либо увеличения капитала. Они также могут применяться и для того, и для другого.

Приведенные выше определения трактуют это понятие как средство наращивания собственного капитала и метод достижения неэкономических целей. К примеру, государство, вкладывая средства из бюджета в развитие астрофизики, не рассчитывает получить прибыль. Однако вливание капитала в эту сферу позволяет вести важную научно-исследовательскую работу. В узком смысле инвестирование предполагает приращение вложенного капитала. Общее определение приводится в Федеральном законе. В соответствии с его положениями, инвестиции рассматриваются как ценные бумаги, прочее имущество, вещные права, обладающие стоимостью. Они вкладываются в объекты предпринимательской либо иной деятельности для получения дохода или достижения другого полезного эффекта. Капвложения рассматриваются в качестве инвестиций в основные средства. К ним, в числе прочего, относятся расходы на переоснащение, строительство и реконструкцию действующих предприятий, затраты на приобретение оборудования, машин, инвентаря, инструментов, а также на проектно-изобретательскую деятельность и пр. Инвестиции рассматриваются в более широком, чем капитальные вложения, и в более узком, чем издержки, смысле. Затраты, например, могут быть единовременными и текущими. Первые можно отнести к инвестициям.

В современной экономической системе предусмотрены различные виды инвестирования. Вклад средств осуществляется в те или иные программы, реализация которых позволяет достичь поставленных целей. Они представлены в качестве комплекса действий и мероприятий, не противоречащих нормам законодательства. Инвестирование в проекты осуществляется в течение определенного периода. В указанном выше ФЗ понятие программы представлено в качестве обоснования экономической целесообразности, сроков и объема капитальных вложений. К данной категории законодательство относит и документацию, разработанную в соответствии с действующими нормами, и утвержденную по существующим стандартам и в предусмотренном порядке. - это, кроме прочего, описание практических мероприятий по вложению (бизнес-план). В законе вводится и дополнительное понятие. В частности, в положениях предусматривается такое определение, как "приоритетный проект". Он рассматривается как комплекс мероприятий с суммарным объемом капвложений, соответствующий установленным требованиям и включенный в перечень, утвержденный Правительством.

Практическая реализация - начало инвестирования - немыслима без осуществления определенной индивидуальной или Неотъемлемыми элементами данной работы выступают субъекты и объекты. К первым относят организаций и граждан, которые осуществляют целенаправленную деятельность в процессе решения задач, поставленных в инвестиционных проектах. Субъектами выступают:

Законодательство предоставляет возможность одному субъекту совмещать в себе функции двух и более участников проекта, если другое не устанавливается госконтрактом или договором.

В качестве них выступает создаваемое различное имущество организаций и предприятий непроизводственной и производственной сферы, сертификаты, облигации, акции и прочие ценные бумаги, продукция научно-технического характера, вещные и прочие права (в том числе на интеллектуальную собственность), денежные вклады. Среди объектов вложения можно также выделить:

Стратегии инвестирования формируются по разным признакам:

В качестве основной выступает классификация инвестиционной деятельности по объектам. В соответствии с этим признаком выделяют финансовые и реальные вложения. Последние, в свою очередь, разделены на нематериальные и материальные, вторые - на портфельные, прямые и прочие.

В качестве объектов материальных инвестиций выступают сооружения, оборудование, машины здания и прочее. Нематериальные вложения направлены на приобретение лицензий, патентов, реализацию программ по повышению квалификации и переподготовке кадров, оплату В рамках статистической практики реальные инвестиции называются вкладами в нефинансовые активы. Их учет осуществляется по Методологии МВФ.

Финансовые инвестиции представлены в качестве капиталовложений в облигации, акции, сертификаты и прочие ценные бумаги, а также на счета в банках. Как выше было сказано, они разделяются на портфельные, реальные и другие вклады. К первым относят инвестиции в акции АО для получения дивидендов и прав на участие в управленческой деятельности. Их осуществляют организации и физлица, полностью владеющие предприятием или контролирующие не меньше 10% складочного (уставного) капитала или ценных бумаг. Портфельными называют вложения в разные типы акций, которые принадлежат различным эмитентам, для повышения вероятности получить доход. В данную категорию относят покупку облигаций, паев, векселей и прочих долговых бумаг. Их доля составляет менее 10 % в складочном (уставном) капитале. Те инвестиции, которые не относятся к приведенным категориям, указывают как "прочие". В их числе, например, торговые займы, правительственные кредиты зарубежных стран под гарантии и другие.

По данному критерию, как правило, различают иностранное, частное, государственное и смешанное инвестирование. Для начинающих вкладчиков разрабатываются соответствующие методические материалы, в которых приводится расширенная классификация. В частности, в статистической практике выделяют муниципальные вклады, участие в потребительских кооперативах, религиозных и общественных организациях. Смешанные вложения классифицируются на совместные отечественные и российско-зарубежные.

Статистическая практика использует классификацию по направлениям использования. К примеру, вложения в подразделяются по формам собственности, экономическим отраслям и так далее. В зависимости от регионального (территориального) признака следует выделить внутреннее инвестирование. Для начинающих субъектов рассматриваемой деятельности зачастую они выступают в качестве наиболее простого и эффективного инструмента получения прибыли. Вложения в отечественную экономику разделяются, в свою очередь, по регионам. Кроме этого, существует и внешнее инвестирование. Для начинающих вкладчиков этот вариант также может стать весьма перспективным способом увеличения капитала. В зависимости от экономической сферы выделяют производственные и непроизводственные типы деятельности.

По этому признаку существуют разные классификации. Книги по инвестированию выделяют, например, такие категории, как консервативные, агрессивные и умеренные вложения. Первые отличаются низким уровнем риска и высокой ликвидностью. Последняя категория характеризуется умеренными значениями вероятности наступления убытка. Агрессивные инвестиции отличаются высокой доходностью и степенью риска, низкой ликвидностью. В соответствии с другой классификацией, выделяют высоко-, средне-, низко- и бездоходные вложения.

С нуля заработать в сфере вложений не получится. Чтобы получить доход, необходимо иметь определенные средства. Прежде чем начать инвестирование, необходимо проверить состояние финансов. В современных условиях достаточно быстро растет стоимость жизни, увеличиваются обязательные платежи. В этой связи тех средств, которые планировалось вложить куда-либо, может не хватить.

Знание о них необходимо, чтобы грамотно осуществлять инвестирование. С чего начать? В какую программу вложить? Сколько нужно средств, чтобы осуществить первое инвестирование? Для начинающих вкладчиков эти вопросы самые актуальные. Чтобы ориентироваться в системе, необходимо знать базовые термины и верно их понимать. В этом случае принимаемые решения будут приносить желаемый эффект. Необходимо понимать разницу, между депозитом, ПИФами, облигациями, акциями. Целесообразно изучить ряд экономических теорий. К примеру, полезно исследовать вопросы по оптимизации портфеля, рыночной эффективности, диверсификации. Всю полезную информацию содержат книги по инвестированию. В этих изданиях разъясняются основные термины, которые необходимо знать, приводятся различные схемы вложений, примеры. Кроме этого, крупнейшие отечественные брокеры предоставляют возможность посещать онлайн-курсы по инвестированию. Достаточно популярны и семинары по этой деятельности.

Любое руководство по инвестированию содержит этот пункт. Перед тем как вкладывать, нужно определить цель этой операции. В целом все инвесторы стремятся к получению дохода. Однако при этом использоваться полученная прибыль будет по-разному. Цель инвестирования будет зависеть от возраста, мировоззрения, планов на жизнь, рабочего стажа, специфики профессиональной деятельности и прочих обстоятельств.

Непосредственно перед осуществлением вложения следует установить, какой уровень вероятности убытка субъект может на себя принять. В данном случае это будет зависеть в большей степени от возраста. Как правило, молодые люди готовы рисковать, вкладывать, проигрывать, снова инвестировать. Старшее поколение, напротив, стремится к стабильному получению доходов. Существующие инвестиционные проекты предполагают разный уровень риска. Из них можно подобрать наиболее подходящий.

Он выбирается в соответствии с отношением к риску. Инвесторы могут быть консервативными или агрессивными. В первом случае около 70-75% сбережений вкладчики держат в низкорискованных активах (гособлигациях, к примеру). Для самых агрессивных инвесторов характерно вложение 80-100% капитала в акции.

Чем выше оплата покупки активов, тем меньший доход можно получить от инвестиции. Как правило, пассивный метод предполагает самые низкие затраты, а трейдинг - максимальные. На фондовом рынке за операции отчисляется комиссия. Ее получают брокеры. Начинающим инвесторам, вероятно, было бы целесообразно обратиться к более дешевым агентам или низким тарифам. Но в этом случае сервис, скорее всего, будет ограничен. При этом для совершения какого-либо нестандартного действия потребуется дополнительная оплата. Если вложение осуществляется в ПИФы, эксперты рекомендуют внимательно изучить разделы договоров, касающиеся наценкам и скидкам, а также комиссиям за успешное инвестирование.

Этот этап считается важнейшим для начинающего инвестора. При выборе управляющей компании или брокера необходимо обращать внимание на:

Средства, которые будут вкладываться в акции и облигации, следует раздробить еще на несколько частей. Их можно инвестировать в разные ценные бумаги. Наличность может потребоваться для выплат брокеру и на совершение каких-либо покупок в предстоящих периодах. Размер долей, на которые будут разделены средства, зависит от стиля инвестирования. Аналогичным образом можно раздробить капитал для вложения в ПИФы, депозиты.

Зачастую получение дохода ограничивается страхом или жадностью. Любой инвестиционный портфель подвергается краткосрочным колебаниям. В некоторых случаях они могут быть весьма ощутимы. В таких случаях не стоит паниковать либо слишком радоваться внезапному успеху. Если чувство беспокойства за свои средства станет приносить неудобства, целесообразно пересмотреть его, чтобы он больше соответствовал стилю и целям инвестирования.

На начальных этапах инвестирования субъекты приобретают облигации, паи либо акции по определенному плану, распределив вероятные риски и предполагаемую прибыль. Однако с течением времени может оказаться, что стоимость одной части активов резко повысилась, а другой - упала. Такая ситуация изменит соотношение бумаг, изначально заложенных в портфель. А это, в свою очередь, нарушает планы инвестора. В таких случаях проводится ребалансировка портфеля. Эта процедура заключается в продаже части подорожавших и покупке части снизившихся в цене активов.

Жизненный цикл личных финансов

На протяжении всей своей жизни мы имеем дело с деньгами. Мы их зарабатываем и тратим, пытаемся накопить и приумножить, думаем о том, откуда их взять, и куда потом вложить. Далеко не каждый из нас задумывается об инвестировании, точнее, мы не обозначаем этим термином свои размышления о собственных деньгах. Но совершенно очевидно одно — все, кто имеет денежные средства, регулярно задают себе вопросы, имеющие к инвестированию самое непосредственное отношение.

Все эти вопросы связаны с процессом инвестирования. Если ответить на них в правильном порядке, мы получим верную именно для вас инвестиционную стратегию.

При всем различии в карьерных амбициях и индивидуальных профессиональных особенностях, по крайней мере в одном из своих проявлений финансовая история каждого человека складывается типично.

В начале карьеры он зарабатывает не много — набирается знаний и опыта, нарабатывает профессионализм и репутацию. На пике карьеры, который чаще всего приходится на возраст от 30 до 45 лет — регулярный денежный поток в виде зарплаты достигает своего, индивидуального для каждого, максимального значения. А по мере приближения к пенсионному возрасту доходный поток начинает иссякать.

То есть — если в 30-40 лет у нас может регулярно образовываться избыток денежных средств по сравнению с расходами, направленными на удовлетворение текущих потребностей, то пенсионный возраст наоборот характеризуется недостатком денежного потока.

Возникает задача своевременного аккумулирования и приумножения избыточного денежного потока с целью создания из него финансовой подушки безопасности на будущее.

От потребления к инвестированию

Привыкая тратить, мы забываем о том, что деньги — это не только средство платежа, то есть пассив, но еще и актив. Деньги должны приносить деньги, а функция приумножения является одной из основных, помимо обеспечения наших текущих потребностей.

Бывает, что зарплата растет, денег становится больше, и в какой-то момент в конце месяца мы обнаруживаем, что не смогли потратить все, что заработали. Что-то осталось. И в следующем месяце история повторяется, и даже через полгода. Итак, наши потребности не успевают за новым уровнем доходов. И освободившийся излишек — это и есть активы, которые могут приумножать сами себя.

Но излишек денежных средств возникает крайне редко, поэтому его нужно сознательно формировать, чтобы не оказаться в замкнутом круге под названием «от зарплаты до зарплаты».

Как это сделать?

Есть простой проверенный способ, который самые богатые люди планеты использовали в начале своего пути, и продолжают использовать по сей день.

Правило 10%

Откладывайте ежемесячно по 10% от каждого из источников вашего дохода. Доказано, что на 90% своего дохода человек способен прожить так же (не ухудшая качество своей жизни), как и на все 100%, которые приходят к нему.

Это очень легко проверить.

Попробуйте вести домашнюю бухгалтерию. Хотя бы пару месяцев по упрощенной форме — обычный xls-файл, в котором ежедневно отображаются все дневные расходы по категориям: продукты, машина, одежда, домашние животные — группируйте как вам удобно. Наиболее интересна нам статья расходов, которая ни в одну категорию не укладывается — статья «прочее». К ней относятся разные спонтанные покупки, в которых не было необходимости. Практически у всех, кто пытался вести подобный учет, наблюдалась похожая закономерность — от 5 до 15% затрат всегда относились к категории «прочее», то есть были потрачены на что-то спонтанное и совершенно не нужное. Поэтому заранее выведенные из бюджета 10% погоды вам точно не сделают. А для тех, у кого излишек наличности спонтанно не образуется — могут стать стартовым инвестиционным фондом.

Метод четырех конвертов

Можно пойти дальше. Есть простой и эффективный способ планирования личного бюджета. Он называется «метод четырех конвертов» и требует от вас максимум несколько минут в месяц для полного обеспечения бюджетного процесса.

Согласно этому методу, с каждой полученной зарплатой или прочими доходами нужно поступать следующим образом (для простоты предположим, что зарплату вы получаете один раз в месяц):

Остался излишек? Переносим его на следующую неделю, и позволяем себе излишества, но лучше — пополняем инвестиционный фонд.

Преимущества этого метода в том, что вы каждую неделю точно знаете, сколько денег можете позволить себе потратить — и вам проще планировать свои расходы с учетом изначально заданных ограничений.

Но накопление — это лишь первая ступень на пути к обеспеченной жизни.

Деньги не могут лежать просто так, их нужно заставить работать. Чтобы их со временем становилось больше не только за счет того, что мы их откладываем, но и за счет приумножения уже отложенных.

Возможно, вы спросите, а зачем инвестировать?

Пример.

Я зарабатываю 100 000 рублей в месяц, мне 40 лет, до пенсии еще целых 20. Ежемесячно я буду откладывать по 10 000, это 120 000 в год, а за 20 лет — 2 500 000 рублей. Выйду на пенсию, положу эту сумму в надежный банк, буду получать 250 000 рублей в год процентов, плюс 20 000 рублей в месяц — пенсия, разве плохо?

Не плохо, но в этих расчетах мы не учли одну важную вещь — инфляцию.

Предположим, для простоты расчетов, что наша зарплата за последние 17 лет не менялась. Ежемесячно, с 2000 года по настоящее время мы получаем на руки 100 000 рублей, и 10 из них откладываем по «правилу 10%». Получается 120 000 рублей в год, а за весь период по 2017 год включительно мы накопили 2 040 000 рублей.

Но инфляция тоже не дремала. Мы капитал увеличивали, а она — уменьшала. И в итоге, с учетом инфляции за все эти годы, наши два с лишним миллиона накоплений на самом деле даже не дотягивают до миллиона двухсот. Почти половины накоплений, с точки зрения покупательной способности денег, просто не стало.

Даже если мы не хотим значительно приумножать свои накопления, мы должны хотя бы защитить их от инфляции, то есть разместить в такой инструмент, который обеспечит годовую доходность на уровне текущих инфляционных ожиданий.

Куда можно разместить накопленные деньги, чтобы получить доходность не менее 8% годовых и сохранить их покупательную способность в конце года на уровне начала года?

Наиболее очевидный всем ответ — на банковский депозит. А есть ли еще какие-нибудь возможности? И подходит ли нам банковский депозит для наших целей?

Инвестиционное целеполагание. Этап первый — накопительный.

Чтобы ответить на эти вопросы, нужно копнуть несколько глубже. И задать себе еще несколько вопросов. Для чего я коплю деньги? С какой целью собираюсь инвестировать? Чего я опасаюсь, когда имею дело с деньгами?

Успешное инвестирование начинается с ответов на эти вопросы, а не с анализа доходностей разных инструментов.

Первый этап — определение целей накопления. Когда вы определитесь со своими целями, вам будет проще определить подходящую лично вам стратегию инвестирования, а также выбрать инструменты и сформировать инвестиционный портфель.

Основных целей накопления капитала — три:

Естественно, у каждого из нас может быть несколько целей одновременно, и тогда необходимо сформировать несколько инвестиционных портфелей — в зависимости от инвестиционных горизонтов каждой из составляющих капитала.

Инвестиционное целеполагание. Этап второй — инвестиционный.

После того, как мы определились с целями, переходим к следующему этапу — определению целей инвестирования накопленного капитала.

Глобально это вопрос индивидуального отношения инвестора к риску и доходности, его личных приоритетов, и единого правильного ответа на него нет — это вопрос вашей личной психологии.

Первоначальный капитал накоплен, и возникает вопрос — что дальше? Какая инвестиционная цель для нас является более предпочтительной?

Основных целей две:

Приумножение, на первый взгляд, предполагает достижение сберегательной цели по умолчанию, потому что доход здесь ожидается значительно больший, чем уровень инфляции. Но есть важный аспект — высокие доходы при инвестировании сопряжены с высоким уровнем риска, и эти величины изменяются в обратной пропорции.

Если вы хотите заработать 10% годовых на капитал — вы можете найти инструменты вложения средств, полностью свободные от рыночных рисков и защищенные государственными гарантиями.

Чтобы заработать 30%, нужно быть готовым к тому, что в процессе зарабатывания временная просадка вашего капитала может составить от 5% до 15%. А если вы хотите заработать 50% или 100% — риски просадки возрастают пропорционально.

Здесь нужно обратить внимание на понятие «риск» и сразу понять, что это такое. Когда мы говорим о рисках, мы сразу представляем себе грустную картину полной или частичной, но безвозвратной потери капитала. Мы привыкли называть риском — потери. Но потери — это потери, а риск — в отличие от потерь — понятие, которое вы можете устанавливать и контролировать.

Представьте, что вы купили лотерейный билет за 100 рублей. Вы знаете, что потенциально можете выиграть рублей 150-200, а в случае особого везения — выигрыш может составить несколько тысяч. Вы находите свой номер в таблице выигрышей и обнаруживаете, что не выиграли ничего. Это — потери.

Теперь представьте, что вы купили акцию за 100 рублей. По оценкам аналитиков предприятие, выпустившее акцию, активно осваивает новые сферы деятельности, и цена ее акций в перспективе ближайшего года с высокой вероятностью вырастет на 30-50%. Но гарантий роста цены нет, и в течение ближайшего года котировки акции могут и снизиться. До каких именно уровней? А это неизвестно. И совершенно не важно. По двум причинам.

Во-первых, даже при самом неблагоприятном для эмитента раскладе цена акции не падает до нуля, и потерять все вложенные деньги невозможно.

Во-вторых, вы можете самостоятельно выбрать ценовой уровень, при достижении которого вы откажетесь от своей инвестиции. И тогда при благоприятном раскладе вы заработаете всю прибыль от роста выбранного актива. А при неблагоприятном — своевременно закроете свою позицию и строго ограничите размер полученного убытка.

Например, вы хотите заработать 30-50% годовых и готовы согласиться с разовой просадкой капитала на 10%. То есть вы допускаете ситуацию, что вы можете неудачно выбрать актив для вложения, и готовы попробовать еще раз в случае неудачи, но рискнуть готовы не более чем 10% капитала. И вы покупаете акцию за 100 рублей. В расчете, что за год она вырастет в цене до 130-150. И ждете этого роста. А если вместо того чтобы вырасти, цена снизится и достигнет 90 рублей — вы от своего вложения откажетесь, и будете искать новый инструмент.

Это — риски. Вы их контролируете, сами устанавливаете предельный уровень риска на капитал и следуете ему. Главное здесь — правильно определить свои личные склонности и предпочтения, которые, к тому же, со временем могут меняться, и те, кто еще вчера хотел «только сберечь и не рисковать», сегодня открывают высокоприбыльные позиции, соглашаясь на такой уровень риска, который раньше казался недопустимым.

Инвестиционное целеполагание. Этап третий — риск-профилирование.

Для того, чтобы правильно определить склонность к риску, необходимо произвести инвестиционное профилирование, то есть определить свой личный риск-профиль инвестора.

Это можно сделать с помощью прохождения специального теста.

Процесс инвестиционного профилирования призван дать ответы на три основных вопроса:

Первый фактор

— горизонты инвестирования — является самым объективным из трех перечисленных, потому что он напрямую связан с нашими целями накопления капитала.

Хочу купить машину через год — горизонт инвестирования 1 год. Коплю на квартиру ребенку к окончанию института, а ребенку сейчас 10 лет — горизонт инвестирования более 10 лет. Коплю «на черный день» или «на всякий случай» — горизонт инвестирования бессрочный.

3 года — это своеобразная граница между краткосрочными и долгосрочными инвестициями, а у каждой из этих категорий есть свои особенности и ограничения. Если вы не можете позволить себе долгосрочные инвестиции, у вас есть ограничения по выбору инструментов. Например, вы не можете вложить деньги в неликвидные акции, которые могут когда-нибудь «выстрелить» и вырасти в десятки раз, но когда именно это произойдет — никому не известно.

Второй фактор

— степень вашей личной вовлеченности в процесс инвестирования. Есть два крайних варианта. Первый — вы все делаете сами, во все вникаете, глубоко изучаете вопрос и самостоятельно принимаете решения о том, что и как делать со своими деньгами. Второй — вы полностью доверяетесь профессионалам, потому что они знают, что делать, а вы в этой теме совсем не разбираетесь и что не менее важно — разбираться не хотите.

Есть также масса промежуточных вариантов — делаю сам, но под контролем профессионалов, доверяю другим, но постоянно их контролирую, и так далее.

О третьем факторе

— склонности к риску — мы уже говорили раньше.

Если рассматривать риски как безвозвратную потерю части капитала — к нему не склонен никто.

Если же говорить о риске как о контролируемом уровне просадки капитала, нашей задачей станет найти оптимальный уровень возможной просадки, который не приведет к стрессовой ситуации и слому инвестиционной стратегии.

Соотношение ожидаемой доходности и риска, как правило, колеблется между 2:1 и 3:1. Проще говоря, если вы хотите заработать 30% годовых, нужно быть готовым рискнуть 10-15% капитала.

Индивидуальный уровень риска необходимо изначально определять не в процентах, а в рублях.

Давайте приведем пример.

Вы хотите инвестировать 1 000 000 рублей и зарабатывать 40% годовых. В этой ситуации уровень риска на инвестированный капитал ориентировочно составит 15-20%.

Это — входящие объективные условия.

Теперь задайте себе вопрос — с какой величиной просадки в рублях вы готовы смириться в процессе зарабатывания 40% годовых на капитал?

Например, ваш ответ — 100 000 рублей.

Это 10% от вашего капитала, то есть — ниже уровня риска для ваших входящих условий.

Что делать в такой ситуации? Есть два варианта:

Все это — временные меры для инвесторов первого-второго года жизни. Когда инвестирование станет привычным делом — размер риска в денежном выражении практически перестанет вас волновать. Вы разработаете собственную, подходящую вам инвестиционную стратегию, и на личном опыте убедитесь, что ваши доходы перекрывают риски, которые вы на себя берете. Результат необходимо считать не в абсолюте, а в процентах.

Матрица инвестиционных предпочтений

Для более точного определения своего риск-профиля определите оптимальное для вас, как инвестора, положение в матрице инвестиционных предпочтений по следующим критериям:

| Активное участие | |

|---|---|

| Сбережение | Приумножение |

| Вы:

консервативный самостоятельный инвестор |

Вы:

активный самостоятельный инвестор |

| Цель:

минимальный риск |

Цель:

значительное приумножение |

| Ожидаемая доходность: до 15% годовых | Ожидаемая доходность: от 20% годовых и выше |

| Возможности:

инструменты с фиксированной доходностью (депозит, облигации) |

Возможности:

инструменты с переменной доходностью (недвижимость, бизнес, акции/производные инструменты) |

| Пассивное участие | |

| Сбережение | Приумножение |

| Вы:

консервативный доверитель |

Вы:

активный доверитель |

| Цель:

минимальный риск, без личного участия |

Цель:

значительное приумножение, без личного участия |

| Ожидаемая доходность: до 15% годовых | Ожидаемая доходность: от 20% годовых и выше |

| Возможности:

консервативные стратегии доверительного управления, портфели облигаций, структурные продукты с полной защитой |

Возможности:

алгоритмическая торговля, спекулятивные стратегии доверительного управления, торговые роботы |

Таким образом, мы только что убедились, что для любых инвестиционных предпочтений на рынке финансов есть свое решение. Далее нам предстоит подробно разобрать все предложенные варианты инвестирования и окончательно определиться с выбором индивидуально подходящего варианта.

Многие люди, которые не имеют отношения к финансовому рынку, представляют себе инвестора как «крутого» мужчину на BMW с охраной, у которого в кошельке одни лишь крупные купюры и платиновые банковские карты. Он ежедневно заключает многомиллионные сделки, а деньги стекаются на его счёт в банке нескончаемым потоком. На самом же деле инвестором может быть каждый из нас, поскольку сегодня банки и иные финансовые организации предлагают множество интересных инвестиционных инструментов (в том числе и для физлиц). Так что давайте разберёмся в тонкостях инвестирования.Инвестиции – это денежные вложения в определенные активы с целью заработка. Благодаря этому можно решить множество проблем в собственной жизни. Сейчас людям доступны разные инвестиционные инструменты. Среди них самые популярные: депозиты, ценные бумаги, драгоценные металлы. Умело оперируя ими самостоятельно или с помощью профессионалов, инвестор практически всегда достигает своей главной цели – он получает прибыль. Но для этого ему нужен инвестиционный капитал. Не думайте, что речь идёт о миллионах. Чтобы быть инвестором, вовсе не нужно вкладывать большие средства. Впрочем, чем больше объем инвестированных денег, тем больше прибыль. Ограничений здесь нет, однако есть одно золотое правило: никогда не используйте последние сбережения и кредиты в качестве инвестиционного капитала. Работайте только со свободными финансами, потеря которых не сможет кардинально ухудшить вашу жизнь.

Важно понимать, что всегда имеется некий риск. На инвестиционные вложения влияют многие факторы, начиная от негативных экономических событий в какой-то конкретной стране и заканчивая глобальными финансовыми потрясениями на мировых рынках капиталов. Риски бывают разными по своим масштабам. Как же найти баланс между желанием больше заработать и меньше потерять? Некоторые эксперты предлагают такую методику определения того, на какой риск способен инвестор. Например, вы инвестировали 20 тыс. долларов, но прибыли они не приносят. Наоборот, вы теряете 4 тыс. долларов. Такой убыток способен вызвать у вас сердечный приступ? Если способен, то тогда ваш максимальный уровень ущерба при инвестициях – 20%.

Рассмотрим популярные виды инвестирования.

Инструмент №1 – депозит.

Период инвестирования – краткосрочный (до одного года).

Риск – минимальный.

Главные особенности:

Позволяет сберечь деньги (в банке они под надёжной защитой, чем дома или в офисе);

Помогает защитить сбережения от инфляционного обесценивания;

Гарантирует стабильный уровень доходности, который вы знаете заранее.

Инструмент №2 – драгоценные металлы.

Период инвестирования – среднесрочный (до трех лет).

Риск – средний.

Главные особенности:

Высокая надёжность – спрос на золото или серебро всегда стабилен;

Можно инвестировать и в слитки, и в монеты.

Инструмент №3 – ценные бумаги.

Период инвестирования – долгосрочный (свыше трех лет).

Риск – высокий.

Главные особенности:

Обязательно нужны услуги брокера (их предоставляют банки и специальные фирмы);

Для трейдинга на фондовой бирже необходимы специальные знания;

Без грамотной аналитики, которая зачастую платная, выбрать выгодные ценные бумаги для инвестиций трудно, а значит, придётся нести лишние расходы.

Перед тем, как начать выбирать конкретный инвестиционный инструмент, задайте себе 3 вопроса: «какая сумма свободных денег у вас есть?», «на какой период вы сможете их инвестировать?», «какой уровень риска вы сможете себе позволить?». Эти вопросы обусловлены общими правилами инвестирования: чем больше денег – тем большее количество инвестиционных инструментов вам доступно; чем дольше срок – тем больше стратегий вы сможете использовать; чем спокойнее вы относитесь к риску – тем эффективнее будет ваше инвестирование.

В статье освещены основные вопросы инвестирования с нуля: от стадии, когда даже ещё нет стартового капитала, до выбора инструментов и особенностях работы каждого из них.

Основная наша мысль в том, что стать инвестором может каждый, главное – сильное желание и последовательность действий.

Стартовый капитал – это ключевой компонент любой инвестиции. Если нет денег, что, собственно, можно инвестировать? Далее попробуем дать несколько рекомендаций, как создать начальный капитал. Хочется предупредить начинающих инвесторов: не вкладывайте никуда последние деньги или те деньги, которые предназначены для покрытия обязательных расходов. Золотое правило: в инвестициях используют специально для этого предназначенные суммы.

Важнейший вопрос, без ответа на который инвестиции невозможны: где взять стартовую сумму? Один из простейших способов: накопить. Отложить от своего ежемесячного дохода 20 процентов в кубышку (а лучше на банковский депозит, что уже само по себе некоторая инвестиция). Накопительный период требует терпения: перечислять 20 процентов нужно аккуратно по графику и не трогать накопленные деньги. Чаще всего именно нетерпеливость является главным препятствием на пути начинающего инвестора.

Любые «лишние», непредусмотренные деньги в бюджете, так же хорошо полностью или частично направить на формирование инвестиционного капитала. Экономия, терпение и аккуратность – вот черты успешного инвестора. Те же, кто привык легко избавляться от денег, к сожалению, не станут инвесторами, если не поменяют взглядов на финансовую дисциплину. Ещё раз: денежная дисциплина – необходимое условие, без которого успех в инвестиционной сфере невозможен.

Хорошо работает «правило четырёх конвертов». Разделите весь месячный бюджет на 4 части (на каждую из недель месяца). В течение недели можно тратить только ту сумму, которая лежит в соответствующем «конверте», залезать в бюджет следующей недели нельзя. А если есть экономия, она идёт в пятый «конверт» (собственно, в копилку). В эту копилку же поступают и обязательные 20 (меньше или больше) процентов от всего дохода за месяц. В определённый момент в пятом «конверте» образуется заветная сумма, которую уже можно вкладывать в какой-нибудь проект.

«Фишка» величины 20 процентов в том, что без этих денег можно жить практически с тем же качеством, что и с ними. Их нехватка в бюджете мало ощущается, а деньги накапливаются.

Ещё один способ найти необходимый капитал – реализация собственности. Любой, от ненужных вещей, аппаратуры, мебели до садовых участков и авто. Продажа чего-либо ненужного наряду с накоплением также является хорошим источников денег для начального капитала, пусть даже и небольших.

Ответ на вопрос зависит от того, куда именно будем вкладываться. Инструментов масса. Поэтому, чтобы определить нужную сумму, нужно спланировать заранее и схему инвестирования (она, конечно, может меняться в процессе).

Также выбор инструмента зависит от цели, с которой ведётся инвестирование. Это может быть:

Долговременное вложение с целью крупной покупки;

Долговременное вложение с целью накопить на прибавку к пенсии;

Инвестирование с целью больше не работать, а жить на доходы с капитала;

Продолжая трудиться, получить прибавку к основному доходу;

Инвестирование в будущее детей (образование, жильё и т.п.)

Целей может быть гораздо больше, а приведённые нами – пересекаться. Рассмотрим подробнее технологии инвестирования. Допустим, «нулевой» этап пройден и собралась некоторая сумма.

В среднем можно инвестировать, имея начальный капитал всего в 500 долларов. Но можно и гораздо меньше. Чтобы попробовать себя на новом поприще, изучить, как работают финансовые инструменты, может хватить даже 1000 рублей. Это минимальная средняя сумма вклада в банковский депозит, ПИФ, в облигации и т.п. Конечно, доход в абсолютно выражении будет почти незаметен, но главное начать. На первом этапе даже не надо пока думать о размерах прибыли, а главное – практика, получение знаний и опыта. Как мы говорили, этап накопления капитала уже можно сочетать с инвестированием. Не держать деньги под подушкой, а вкладываться в активы с высокой надёжностью (скажем, государственные облигации).

Совет: начинайте инвестирование с надёжных инструментов. Они малоприбыльны, но не требуют опыта: ими могут пользоваться все. Модели инвестирования с высокой быстрой прибылью имеют обратную сторону: высокий риск. К тому же, ими надо научиться пользоваться, на что требуется время.

В процессе начального инвестирования приготовьте сумму, которой можно будет и вложиться во что-нибудь рискованное. Рекомендуется использовать с такой целью не более 5-10 процентов инвестиционного портфеля.

Для начинающего инвестора, который не желает чересчур рисковать, есть несколько путей для относительно надёжных вложений. Это, помимо банковского депозита: облигации, акции крупных предприятий, паевые инвестиционные фонды. Кроме того, ряд инвесторов заинтересуются валютами или драгоценными металлами. Также есть возможность поиграть на рынке криптовалют, где есть перспективы высокого дохода, но и опасностей немало.

Начнём со способов, которые характеризуются довольно высокой надёжностью. Очень прост для начинающего такой способ, как инвестирование в паевой инвестиционный фонд. У многих из них очень невысокая стоимость пая, это привлекательно.

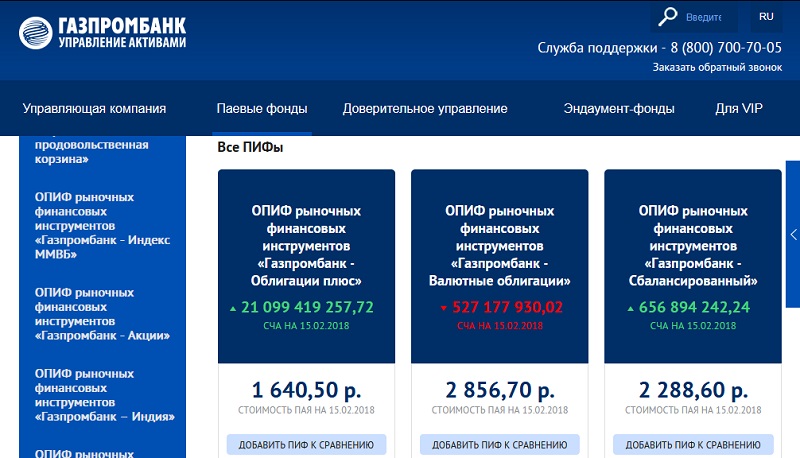

ПИФы есть во многих крупных банках. Они очень разные по доходности и рынкам, на которых работают, а также по уровню риска. На иллюстрации видно, что один из ПИФов «Газпромбанка» (их больше, чем показано) сработал «в минус». (Аббревиатура СЧА означает «стоимость чистых активов»).

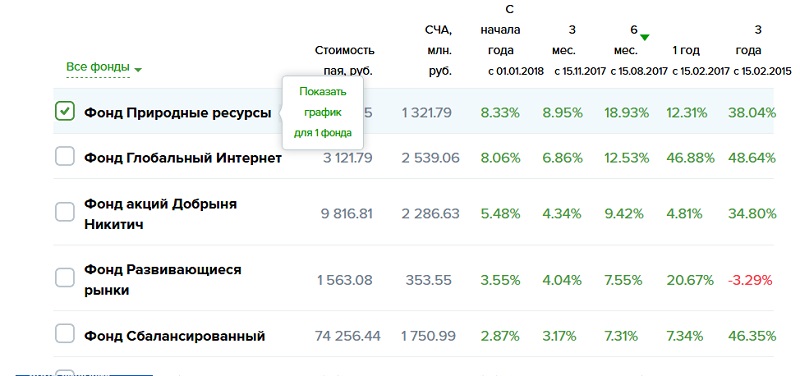

Интересно посмотреть, сколько можно заработать, скажем, на инвестициях в ПИФы «Сбербанка». Картина следующая.

На иллюстрации лишь часть работающих ПИФов. Видно, что все они «в плюсе», кроме одного. Причём фонд «Глобальный интернет» лидирует с очень высокими показателями.

Видно, что ПИФ вкладывается в области, которые быстро растут и продолжат рост в ближайшие годы. При этом банк предупреждает: вложения в этот фонд связаны с высоким риском. Несмотря на это, можно рекомендовать начинающим инвесторам попробовать такие привлекательные финансовые инструменты, как паевые фонды.

А если хочется купить акции напрямую? Это тоже довольно доступный инструмент. Ценные бумаги покупаются через брокера. В качестве примера рассмотрим предложения Сбербанка, который осуществляет брокерское обслуживание населения (физических лиц). Подобные же структуры есть и во многих других банках, поинтересоваться ими можно, просто зайдя на официальный сайт.

В Сбербанке есть инвестиционные портфели как для опытных, так и для начинающих инвесторов с различным уровнем риска.

Чтобы начать покупку ценных бумаг, необходимо открыть специальный брокерский счёт, что и помогут сделать в выбранном вами банке. Часто многие операции можно выполнять через интернет.

Выбирая брокера, остерегайтесь мошенников. Проверяйте наличие лицензии Центробанка, официального сайта, реального офиса и телефона.

Профессиональные брокеры предоставляют возможность вложиться не только в рынок акций, но и в любые рынки, находящиеся в правовом поле. Начинающему инвестору доступны и валюты, и драгоценные металлы, и многие другие финансовые инструменты.

Инвестировать можно, не обладая огромными средствами, открыв индивидуальный инвестиционный счёт. Так, с помощью онлайн-калькулятора «Финам» инвестор определит свой возможный доход в зависимости от суммы и срока вложений.

Видно, что даже при очень скромных инвестициях в итоге «набегает» довольно существенный доход. При этом никуда не исчезает и вложенная сумма.

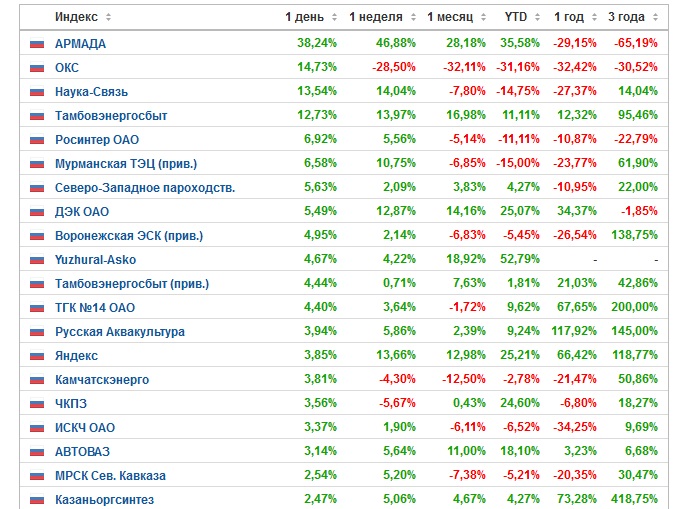

Сколько можно заработать на рынке акций? Всё довольно непредсказуемо. Посмотрим на статистику.

Цифры наводят на размышления. В целом видно, что есть лидеры, акции которых растут, причём стабильно, на больших интервалах времени. Например, это тот же «Сбербанк», а также «Яндекс». Перспективы заработка зависят от рыночной стихии. Но в общем можно сказать, что акции активно развивающихся крупных компаний будут доходны по итогам длинных временных периодов.

Перейдём теперь к перспективам инвестирования в валюту. Казалось бы, чего же проще: пошёл в банк, купил в обменнике доллары и евро и жди прибыли. Посмотрим на статистику.

Пики колебаний 2015-2016 гг. пройдены, и есть тенденция к стабильности. В таких условиях реально получить существенную прибыль, только если инвестировать очень большие суммы и вовремя продавать подорожавшие доллары и евро. Это лучше делать при помощи профессионалов, то есть прибегать к услугам брокеров, о чём мы рассказывали выше.

Ещё один несложный способ инвестирования – это криптовалюты. Хотя будьте готовы к риску. Сильнейшие колебания наблюдаются у биткоина, цена которого то взлетает, то рушится в пределах 50 и более процентов.

Наконец, скажем об инвестициях в драгметаллы. Цены здесь также сейчас не радуют положительной динамикой. Начинающему инвестору придётся долго ждать существенной прибыли. К тому же и вложения потребуются довольно серьёзные.

Некоторые начинающие интересуются торговлей на Форекс и другими инструментами сверхвысокого риска. Продиктовано это желанием максимально быстро «раскрутить» деньги и в одночасье стать богатым.

Многие слышали о том, что на бирже быстро можно заработать сотни и тысячи процентов, разбогатеть за очень короткое время. Такие случаи бывают, но успех сопутствует лишь опытным игрокам, которые многое знают, умеют, располагают современными торговыми инструментами. Более того, у таких трейдеров на бирже «крутятся» очень значительные суммы. Из ничего нельзя сделать что-то. Нужно быть готовым к тому, что на начальном этапе инвестиции будут приносить довольно скромные плоды. И лишь с течением времени нарастающие суммы уже будут радовать глаз и на них уже можно будет что-то серьёзное купить.

Системная и грамотная торговля на бирже с применением автоматики способна принести 10-30 процентов в месяц. Это очень хороший доход, если на депозите действительно серьёзная сумма. При таком проценте прибыли вполне реально жить обеспеченной жизнью. Нужно «всего лишь» вложить значительную сумму. Скажем, с депозита в 500 000 рублей будет «капать» вполне себе достойный доход.

Но пути получать процент больше существуют, и они довольно просты. Нужно приобретать опыт, знания, технологии, наращивать депозит. Если нацеливаться на сверхприбыль, нужно быть готовым и к сверх-убыткам: таковы реальные законы финансового рынка.

Для начинающего игра на Форекс – очень уж рискованное дело. Вероятность потери депозита огромна, и если деньги были накоплены долгим трудом, есть опасность быстро остаться у разбитого корыта, потеряв плоды долгой работы. Это может серьёзно демотивировать, и человек уже больше не захочет верить в возможность финансового успеха. К тому же трейдер – это особый характер, здесь нужны расчёт и крепкие нервы. Если у вас это присутствует, попробуйте Форекс в демо-режимах, потом с небольшими депозитами. Это реально работающий, но сложный инструмент. На нашем сайте вы найдёте массу полезных материалов, которые помогут вам научиться современному успешному трейдингу.

Частный случай погони за быстрой сверхприбылью – это ПАММ-счета. Percent Allocation Management Module, PAMM - модуль управления процентным распределением – это всего лишь механизм упрощения передачи денег в управление. Сам по себе он не гарантирует высокой прибыли. Всё, как и везде, зависит от управляющего. Не рекомендуем поддаваться эмоциям и вбухивать все деньги в один быстро растущий счёт. Возможно, управляющий играет по стратегии, которая сменится быстрым падением. Или ему просто пока везёт, но везение не вечно. Если хотите рискнуть, вложившись в ПАММ, выбирайте стабильные, не вкладывайтесь целиком в один-единственный счёт.

Такой инструмент – это скорее азартная игра, а не серьёзный способ увеличить капитал. Многие организаторы не имеют лицензии на финансовую деятельность, а имеют… на игровую. Причём фирмы регистрируются на далёких оффшорных островах. Возможны проблемы с выводом заработанных средств.

Но попробовать рискнуть небольшими средствами – это личный выбор каждого, вдруг повезёт. Но как основной инструмент раскрутки капитала категорически не рекомендуется.

Золотой стандарт: не складывать все яйца в одну корзину. Сделайте основные инвестиции, 50-60 процентов, в систему с высокой надёжностью, а процентов 10 – во что-нибудь рискованное. Остальное – в инструменты со средними рисками. Управляйте инвестициями, и успех не заставит себя ждать.