НДС калькулятор онлайн для расчетов использовать довольно просто. Чтобы получить готовый результат, достаточно совершить два действия:

1. Ввести сумму реализованного товара, работы или услуги в рублях.

2. Выбрать в калькуляторе ставку налогообложения в соответствии с фискальным законодательством и выбранной СНО, закрепленной в учетной политике организации: 10 или 18 %.

4. Результаты расчета НДС онлайн калькулятор покажет ниже.

Прежде чем определить, какова формула расчета НДС, определимся, что является базой для расчета данного налогового обязательства. Расчет придется делать всем организациям и предпринимателям, которые реализуют товары либо оказывают работы, услуги, а также ввозят заграничную продукцию через таможню. Помимо реализации, обложению подлежат полученные авансы, а также продукции или услуг, переданных (оказанных) безвозмездно.

Расчет НДС (формула) напрямую зависит от применяемой ставки налогообложения. Так, законодатели закрепили три основные ставки:

Ответ на вопрос, как посчитать НДС от суммы, прост - воспользоваться калькулятором или формулой. Последняя зависит от ставки. Помимо основных, чиновники установили расчетные ставки. Они применимы в случаях, когда в стоимость реализации уже включен налог. Формулы расчетных ставок:

Налог на добавленную стоимость = размер выручки × (18/118).

Налог на добавленную стоимость = размер выручки × (10/110).

Компания приобрела товар для дальнейшей реализации. Стоимость единицы товарно-материальных ценностей - 1180 рублей, в том числе налог на добавленную стоимость 180 рублей, которую уже включил поставщик ТМЦ при поставке продукции. Отметим, что без данного обязательства единица ТМЦ стоила бы условно 1000 рублей.

Теперь компания приступает к перепродаже данных ТМЦ, но уже со своей наценкой. Например, в размере 50 %. Следовательно, стоимость единицы продукции к реализации составит 1500 рублей (1000 + 50 %), плюс нужно рассчитать налоговые выплаты 18 %, который должен будет заплатить покупатель. То есть итоговая цена товара за единицу будет равна 1770 (1500 + 18 %).

Однако в бюджет компания обязана заплатить не полную величину налога на добавленную стоимость, рассчитанную при реализации - 270 рублей, а только разницу. Иными словами, компании нужно считать налог без учета того, который уже был включен поставщиком ТМЦ - 180 рублей. Следовательно, к уплате в бюджет приходится разница между этими значениями: 270 – 180 = 90 рублей с единицы реализованного товара.

Допустим компания занимается собственным производством, и налоговые обязательства к вычету, то есть те, которые снижают сумму уплаты в бюджет, отсутствуют. В таком случае формула будет прямой: налог рассчитывается в процентном отношении к сумме реализованной продукции.

Например, предприятие реализовало услуги на 200 000 рублей. Юрлицо является плательщиком налога на добавленную стоимость. Вычисляем:

200 000 × 18 % / 100 % = 36 000 рублей подлежат уплате в бюджет.

Пример № 3. Как вычесть НДС 18 от суммы при наличии налога в реализации.

Если организация для осуществления основного вида своей деятельности приобретает товары, работы и услуги у сторонних компаний, которые являются налогоплательщиками данного фискального обязательства, то при расчетах применяется специальная формула или формулы расчетных ставок, которые мы рассмотрели выше.

Итак, если поставщик является льготником и перечисляет в бюджет выплаты по ставке 10 %, следовательно, формула будет такой:

Сумма реализации × (10/110).

Например, фирма реализовала детскую учебную литературу на сумму 500 000 руб. платеж в бюджет = 500 000 × (10/110) = 45 455 рублей.

Если организация-поставщик не является льготником, то применяют правило:

Сумма реализации × (18/118).

Пример: фирма реализовала строительные материалы на сумму 450 000 рублей. Платеж в бюджет = 450 000 × (18/118) = 68 644 руб.

Отметим, что вариаций для расчета выплат огромное множество. Чтобы избежать досадных ошибок в расчетах и не допустить штрафных санкций от инспекторов ФНС, пользуйтесь нашим профессиональным калькулятором НДС онлайн.

Результат:

Начисленный НДС:

Сумма с НДС:

Выделенный НДС:

Сумма без НДС:

Чтобы получить освобождение и не платить налог, компания обязана подать соответствующее заявление в ФНС.

Это налог на добавленную стоимость, который добавляется к товарам или услугам. Налог является косвенным, потому что это бремя для конечного потребителя. Налог начинает входить в государственный бюджет до продажи товаров.

НДС составлял 18%, в список товаров облагается налогом по ставке 10%, а экспорт — 0%.

Калькулятор налога на добавленную стоимость — это онлайн-сервис, который поможет вам рассчитать сумму налога вверху и в пределах суммы.

Это сайт, на котором вводится требуемая информация. Чтобы рассчитать сумму, введите цифры в поле и нажмите кнопку, чтобы выделить или добавить.

Вы можете столкнуться с большими объемами данных в процессе расчета. Но это не проблема! Все номера в рабочем процессе хранятся в цифрах и словах. Если вам не нужны дополнительные данные, нажмите кнопку «Очистить все» и продолжите работу.

Для выделения налога на добавленную стоимость из суммы, рассмотрите формулу для расчета более подробно.

Предположим, что ваша ставка налога составляет 18% от суммы. Бюджет для расчета налога составляет 22500 тысяч рублей. Налог в размере рассчитывается следующим образом:

где ПЛА —

Те же вычисления выполняются нашим онлайн-калькулятором, который позволяет легко рассчитать желаемые номера.

Требуемый процент рассчитывается по следующей формуле:

где SBN -,

C. — ставка в нашем случае составляет 18%, заменяя необходимые номера, мы получаем следующее:

Общее количество — 22500 + 4050 = 26550 рублей.

Operatsії rozrahunku MPE IS vazhlivim аспекты buhgalterії или yakogo sub’єkta ekonomіchnoї dіyalnostі що pratsyuє на zagalnіy sistemі opodatkuvannya. Для bagatoh pіdpriєmtsіv-pochatkіvtsіv narahuvannya, что vidіlennya П IS neznayomoyu pomilki цены operatsієyu в yakіy Maugeri opinitisya храма.

Цейский веб-калькулятор позволил Швыдко нарахувати видеть ПНР не вникаючи в детально-математическом объяснении.

Vvedіt пакет процентных ставок и natisnС «Porahuvati». Калькулятор виконаС «Операция vidС-lnya ПНР введена-сумы и операцС-ю нарухування ПНР по введению мешка.

Датум на добавления vartіst (П) — это система, которая opodatkuvannya tovarіv poslug данные о мешке vartostі добавлены в pochatkovoї vartostі сырой кожи etapі їh obmіnu, virobnitstva ABO перепродажи.

В области производства процентная ставка может быть увеличена.

MPE vklyuchaєtsya virobnikom в tsіnu продукт oplachuєtsya pokuptsem я rozrahovuєtsya як rіznitsya mіzh MPE, splachenim pokuptsem и ПДВ, splachenogo в zv’yazku из vitratami, ГКЦБФР vklyuchayutsya в sobіvartіst produktsії. На оборотной стороне НДС документы видливается окремным линией.

Для расчета НДС онлайн введите сумму и процентную ставку (по умолчанию 18%) в калькулятор, затем нажмите «Ввод» или «Выбрать». При необходимости скопируйте сумму НДС в словах.

Зарядка — выберите

| 0₽ | |

| 0₽ | |

| 0₽ |

Сумма НДС на словах:

Копировать текст

Сохраните калькулятор, чтобы он не потерял его:

Добавить в закладки

Что такое НДС?

НДС — это налог на прибыль.

Все производители являются плательщиками НДС и должны уплатить их не позднее 25 числа месяца, следующего за налоговым периодом. Для НДС налоговый период составляет четверть. В 2018 году стандартная ставка НДС составляет 18%.

Рассчитать НДС поможет калькулятор онлайн nds-calculator.net. Теперь вам не нужно рассчитываться вручную, введите сумму, процентную ставку, выберите «Выбрать» или «Enter» на калькуляторе и сразу же получить расчет налога на добавленную стоимость в словах.

Счета-фактуры по НДС вручную

Для расчета независимого налога (для RFR установлено 18% для большинства товаров и услуг), вам необходимо выполнить следующий заказ:

Существуют также льготные ставки НДС (например, 0% или 10%).

Расчет налога и подача заявки производится за каждый квартал к 20-му дню месяца, следующего за отчетным периодом.

Допустим, вы купили тонну зерна за 10 000 рублей. После измельчения и продажи муки компания получила 30 000 рублей. Зерновые и мучные продукты относятся к группе продуктов, для которых ставка НДС составляет 10%.

НДС, который вы должны оплатить с помощью этой транзакции:

10 000 — 9 090 = 910 рублей.

Это НДС, который должен быть оплачен законом в бюджет, а остальная часть может быть снята по собственному усмотрению.

Такая процедура называется приемом для замены предоплаченного налога на зерно.

Для расчета НДС необходимо:

Если учетная запись приобретенного сырья не поддерживается должным образом, вы не сможете рассчитать налоги и переплаты.

НДС — это налог, который вы должны заплатить из суммы, полученной на произведенных и проданных товаров, и уменьшенных на сумму налога, уплаченного при покупке сырья.

Этот webcalculator рассчитает НДС для предпринимателей, которые используют новости.

Что изменилось? Разрешена новая форма декларации по НДС. За 1 квартал 2018 года он должен быть представлен в новой форме.

Результаты расчета сохраняются, поэтому вы можете увидеть все необходимые номера и в процессе работы с нашим веб-калькулятором.

Если вам не нужна дополнительная информация, нажмите кнопку «Очистить», и вы больше не увидите их. Для удобства использования результаты расчетов являются численными и на словах.

Если вы находитесь в традиционной налоговой системе, вы не можете избежать уплаты НДС.

Но для многих из этих операций они вызывают проблемы с интересом. В то же время ошибки в расчетах НДС означают, что они сталкиваются с претензиями как подрядчиков, так и налоговых органов.

Алгоритм вычисления на самом деле не такой сложный, как кажется! Когда вы помните, вы можете рассчитать НДС без НДС.

Давайте попробуем рассмотреть пример ясно видя, насколько просто все.

Например, ставка НДС, которую вы заплатили в бюджете, составляет 18%, а сумма, которая будет выделена, составляет 5000 рублей.

Чтобы определить сумму НДС в сумме, мы делаем следующее:

5000 рублей. * 18/118 = 762 рубля.

Таким образом, общая сумма составит 5000 рублей, а НДС внутри — 762,71 рублей. Сумма без учета НДС составляет 4237,29 руб.

5000 * 18% = 900 рублей.

Таким образом, общая сумма составляет 5900 рублей., НДС — 900 рублей. Сумма без НДС составляет 5000 рублей.

Как вы можете видеть, формула расчета очень проста!

Для вашей организации. Законодательством Российской Федерации установлены три ставки НДС : 18%, 10% и 0%. Чаще всего применяется ставка 18%. Пониженная 10%-ная ставка применяется для некоторых продовольственных и детских товаров. Нулевая ставка используется .

Начислить НДС на определенную сумму увеличить ее на ставку налога. Для этого сначала определите сумму самого налога в . Умножьте сумму реализации ТРУ на ставку налога (в десятичном выражении). Например, величина 18%-го налога от суммы 200 000 руб. рассчитывается по формуле:200 000 × 0,18 = 36 000 (руб.)

К сумме реализации прибавьте расчетную сумму налога. 200 000 + 36 000 = 236 000 (руб.)

Аналогично можно начислить НДС на сумму в одно действие. Для этого умножьте сумму реализации на величину (1 + ставка налога) в десятичном выражении. Воспользовавшись цифрами из примера, вы получите тот же самый результат:200 000 × 1,18 = 236 000 (руб.)

Часто бухгалтерам нужно сделать обратное действие - выделить НДС из суммы. Зная действующую ставку налога, сделать нужный расчет довольно просто. Для этого конечную сумму разделите на величину (100 + ставка налога), а результат умножьте на ставку налога в абсолютном выражении. Например, чтобы выделить 18%-ный НДС из суммы 300 000 руб., сделайте расчет по формуле:300 000 / (100 + 18) × 18 = 45762,71 (руб.)

Видео по теме

Обратите внимание

Характеристики налога, порядок его уплаты, плательщики установлены 21 главой Налогового Кодекса Российской Федерации.

Полезный совет

Суммы, полученные при вычислениях величин налога, могут иметь на конце длинные десятичные «хвосты». Их следует округлять до копеек по математическим правилам.

Связанная статья

Источники:

Реализация товаров, работ и услуг является объектом обложения налогом на добавленную стоимость. Чтобы правильно НДС на товар, необходимо выполнить определенные требования налогового законодательства.

Инструкция

Установите момент определения базы по налогу на добавленную стоимость по самой ранней из дат: день отгрузки товаров или день их полной или частичной оплаты (пункт 1 статьи 167 Налогового кодекса Российской Федерации).

Вычислите выручку от реализации товара, суммируя все доходы, которые связаны с расчетами по оплате этого товара (пункт 2 статьи 153 Налогового кодекса РФ). Выручка определяется исходя из цен (включая акцизы), установленных в договоре с покупателем. Эта цифра будет налоговой базой при реализации товаров.

Рассчитайте налоговую базу при получении оплаты или аванса исходя из суммы полученной оплаты. В эту сумму входит налог на добавленную стоимость. Однако, если должны быть отгружены товары, продолжительность цикла изготовления которых составляет больше шести месяцев, или товары, которые не подлежат налогообложению, НДС не входит в налогооблагаемую базу.

Определите ставку налога на добавленную стоимость. Товары могут облагаться по ставкам 0, 10 или 18 процентов. По ставке 0% облагаются товары, приведенные в в пункте 1 статьи 164 Налогового кодекса Российской Федерации. По ставке 10% облагаются продовольственные товары, товары для детей, медицинские товары, товары, связанные с образованием, наукой и культурой. Остальные товары облагаются по ставке 18%.

Начислите сумму НДС при реализации, предъявляемого покупателю. Для этого умножьте сумму облагаемой базы на соответствующую ставку этого налога. Например, цена реализованного товара 10 000 р. Сумма начисленного НДС, предъявляемого покупателю составит 10 000 р. × 18% = 1 800 р. Стоимость товара с учетом НДС будет равна 10 000 р. + 1 800 р. = 11 800 р.

Рассчитайте сумму НДС, который необходимо начислить при получении аванса от покупателя, по формулам:

- НДС = сумма аванса (частичной оплаты) ×18/118, если товары облагаются по ставке 18%;

- НДС = сумма аванса (частичной оплаты) ×10/110, если товары облагаются по ставке 10%.

Например, в счет предстоящих поставок получен аванс на сумму 59 000 р., товар облагается по ставке 18%. Сумма НДС будет равна 59 000 х 18/118 = 9 000 р.

Обратите внимание

Товары считаются реализованными, если право собственности на них перешло от продавца к покупателю.

Если товар был передан безвозмездно, на его стоимость тоже необходимо начислить НДС, поскольку эта хозяйственная операция также входит в понятие реализации.

Цены, исходя из которых определяется налогооблагаемая база, не должны быть меньше рыночных цен на этот товар.

Источники:

НДС , или налог , является одним из основных обязательных сборов, которые уплачивают в бюджет налогоплательщики, находящиеся на общей системе налогообложения. Объектом налогообложения является реализация товаров, работ, услуг на территории страны. Процентные ставки по НДС дифференцировано установлены Налоговым кодексом Российской Федерации. Плательщики налога постоянно сталкиваются с необходимостью выделять НДС в счетах.

Конечно, у бухгалтеров обычно не возникает сложностей с расчетом НДС – они даже не пользуются каким-то специальными формулами, потому что для них это обычная рутинная работа, налаженная до автоматизма. Однако вопрос о том, как правильно произвести вычисления, часто волнует других работников компании, например менеджеров по продажам, маркетологов и даже тех, кто занимает руководящие должности. Логично, что управленцы должны хорошо ориентироваться в финансовых документах и понимать, откуда берется та или иная цифра, иначе можно легко попасть впросак на важных переговорах.

Обсудим, что такое НДС, где он отражается и как его посчитать разными способами в зависимости от ситуации. Для наглядности рассмотрим несколько примеров.

Аббревиатура расшифровывается следующим образом: НДС – это налог на добавленную стоимость ; он является косвенным, и с его помощью в государственный бюджет поступает часть стоимости товара (работ, услуг), создаваемая в процессе производства (выполнения работ, оказания услуг).

Как правило, людей, которые далеки от экономики, интересует: кто же добавил стоимость и каким образом? Ответ лежит на поверхности – каждый участник производственного цикла. То есть покупатель при приобретении товара уплачивает налог продавцу, но отчисления в бюджет происходят еще раньше, чем была совершена конечная реализация, поскольку каждое звено в цепочке платит налог с той части стоимости товара, которая была им добавлена.

В России налог на добавленную стоимость введен в 1992 году, и сегодня в нашей стране, согласно 164 статье Налогового кодекса, существуют три ставки:

Важно: все нюансы, касающиеся расчета и уплаты налога на добавленную стоимость, детально освещаются в 21 главе Налогового кодекса РФ. Чтобы держать руку на пульсе и быть в курсе актуальной информации о долговых обязательствах перед бюджетом, лучше всего получить доступ к . Конечно, на это потребуется определенное время, а данные о долгах порой требуются незамедлительно – тогда можно воспользоваться сервисами, предлагающими поиск .

Большинство субъектов предпринимательской деятельности, работающих на общей системе налогообложения, являются плательщиками налога на добавленную стоимость. Чтобы не возникло проблем с фискальными органами, очень важно четко понимать, как он рассчитывается. Если не разобраться с механизмом вычислений, то довольно легко оказаться в ситуации, когда совершенная сделка по продаже какой-либо продукции не принесет прибыли из-за того, что сотрудник, отвечающий за ценообразование, банально забыл о надбавке. Необходимо хорошо ориентироваться в том, как грамотно производить расчеты, чтобы устанавливать адекватные цены на реализуемые товары.

Важно: как правило, на практике при расчете налога могут возникнуть две ситуации:

- Есть сумма, в которой не учтена налоговая надбавка. Как рассчитать НДС от суммы?

- Есть сумма с налогом. Как узнать непосредственно его величину, то есть НДС в том числе? А сумму без надбавки?

Таким образом, очень важно определиться: что у вас есть изначально и что вы хотите получить в результате вычислений? Разберем, как считать налог в разных случаях.

Здесь, как правило, ни у кого не возникает проблем, потому что посчитать 18 или 10 процентов от суммы сможет даже школьник младших классов.

Расчет осуществляется по формуле : НДС = Сумма без НДС * Ставка налога / 100. Та к как мы рассматриваем вариант, когда ставка составляет 18 процентов, то формулу можно упростить: НДС = Сумма без НДС * 18 / 100 = Сумма без НДС * 0,18.

Высчитать НДС в том числе – это определить размер налога, уже заложенного в имеющуюся цифру. Например, говорят так: цена товара 1000 рублей, в том числе НДС. Для того чтобы рассчитать налог на добавленную стоимость в таком случае, нужно воспользоваться формулой.

НДС = Сумма с НДС * Ставка налога / (100 + Ставка налога). Зная, что налоговая ставка равна 18 процентам, формулу несложно записать иначе: НДС = Сумма с НДС * 18 / 118.

Конечно, любая из формул приведет к одному и тому же результату, ориентироваться стоит лишь на то, как вам удобнее производить вычисления.

Зачем он обычно требуется и какую формулу применить? Представим, что есть цена без НДС, возникшая в результате увеличения себестоимости продукта на желаемую прибыль. Перед реализацией необходимо вычислить сумму с НДС, которая и будет конечной ценой для покупателя.

Сделать это можно несколькими способами, например по одной из двух формул :

Руководствуясь приведенными выше формулами, рассмотрим на примерах, как правильно выделять налог на добавленную стоимость, если он уже включен в цену, и начислять, когда цена указана без надбавки.

ООО «Дом мечты» занимается торговлей строительными материалами. Поступил заказ на партию красного кирпича в количестве 1200 штук. Цена одного кирпича – 9 рублей без учета НДС. Налоговая ставка – 18%.

Совет: обычно более быстрым способом расчета является тот, который производится в одно действие, поэтому можно не вычислять отдельно НДС, а сразу умножать сумму без НДС на 1,18. Тогда стоимость партии с НДС = 10800 * 1,18 = 12744 рубля.

ООО «Ландыш» реализует товары для сада. Покупатель хочет приобрести одну теплицу, ее цена по прайсу – 35400 рублей с НДС. Высчитаем сумму налога (при ставке в 18 %) и цену теплицы без надбавки, обратившись к обозначенным выше формулам:

Можно провести расчет и другим способом – просто поделить имеющуюся цифру на 1,18, а потом вычесть полученное число из первоначального, чтобы узнать сумму налога. Тогда:

Для проверки правильности расчета начислим налог на полученную цену: 30000 * 1,18 = 35400.

Обычно при продаже какого-либо товара, выполнении работ или оказании услуг собирается пакетов документов, куда входят счет-фактура и товарная накладная (или акт выполненных работ и т.д.). В бумагах, которые оформляются по факту реализации, указываются следующие данные:

Важно: компаниям, применяющим общую систему налогообложения, необходимо внимательно следить за документацией: если приобретен товар с целью последующей перепродажи, а счета-фактуры с выделенным НДС нет, то получить налоговый вычет на эту операцию по законодательству невозможно. Поэтому перед заключением сделки будет нелишним оценить благонадежность потенциального партнера – найти сведения о юридическом лице или ИП можно, воспользовавшись .

Организации, находящиеся на ОСНО, работают с НДС и являются плательщиками данного налога, если иное не предусмотрено законодательством по каким-либо причинам. То есть в конечной стоимости товара, предлагаемого потребителю, должен быть заложен налог. Посчитать его не составит труда при наличии минимальных знаний математики. По сути, нет смысла запоминать формулы, достаточно обладать логическим мышлением и калькулятором. Важно не путаться и понимать разницу между ценой без НДС и ценой с включенной надбавкой. Компаниям, которые планируют получить налоговый вычет в конце отчетного периода, следует ответственно подойти к сбору документов – все сделки должны сопровождаться счетами-фактурами.

Конечно, иногда возникают ситуации, когда некоторые моменты упускаются из виду, в результате чего образуются задолженности по налогам, о которых можно узнать онлайн, если мониторить сервис ФНС. Сегодня подобные сведения легко выяснить даже физическим лицам – обнаружить реально за пару минут; юридические лица и ИП для отслеживания непогашенных обязательств чаще всего используют свой ИНН.

Сервис сайт представляет Вам онлайн калькулятор НДС, с помощью которого Вы сможете быстро и правильно рассчитать НДС. Наш калькулятор позволяет либо начислить НДС на заданную сумму, либо выделить НДС из суммы, уже включающей НДС.

В результате расчёта Вы получите сумму НДС, сумму с НДС, сумму без НДС, а также результаты вычисления НДС прописью. Для универсальности, Вы можете самостоятельно указать размер НДС в процентах (по умолчанию значение равно 18%). Под калькулятором представлены .

Вы можете встроить калькулятор НДС на Ваш сайт или блог, для этого .

Представляем удобный и простой для расчета НДС онлайн калькулятор. Он позволяет мгновенно начислить НДС на заданную сумму, а также выделить размер НДС из суммы, уже включающей в себя этот налог. Выполнять любые операции, связанные с налогом на добавленную стоимость с нашим калькулятором гораздо проще. Для расчета НДС онлайн в меню выберите необходимую вам функцию – начислить или выделить, затем укажите сумму, с которой нужно работать. По умолчанию устройство автоматически выставит процентную ставку НДС – 18%. При желании, процентную ставку можно изменить. Налог на добавленную стоимость составляет 10% при реализации отдельных групп продовольственных, детских и медицинских товаров. Ставка НДС 0% применима при реализации экспортных товаров, а также оказании услуг по транспортной доставке товаров за рубеж.

Вы можете пользоваться нашим калькулятором НДС онлайн бесплатно. После ввода всех необходимых данных нажмите кнопку «рассчитать НДС» и вы мгновенно получите необходимые сведения по налогу: сумму НДС, сумму с НДС (при выборе функции «начислить») или сумму без НДС (при выборе функции «выделить»).

Вычисляя НДС от суммы калькулятором или при помощи стандартных формул, далеко не все имеют представление о том, как формируется налог на добавленную стоимость. Постараемся объяснить понятие НДС максимально простым языком.

Предположим, что мы решили открыть магазин игрушек и закупили у оптового поставщика плюшевых медведей на сумму 50 000 рублей. Один зверь стоит 1000 рублей. То есть всего мы купили 50 медведей. В стоимость каждой игрушки в этом случае уже заложен налог 18%, который заплатил оптовик за стоимость, добавленную к стоимости приобретенного им на предприятии товара. Таким образом, стоимость 1000 рублей мы можем принять за 118% (или 1,18). Без НДС один мишка стоит 820 рублей (1000-180). С каждого мишки мы уплатили НДС в сумме 180 рублей. За 50 закупленных нами игрушек сумма уплаченного НДС составила 9000 рублей. Эту сумму мы учтем в качестве «входящего взноса» или вычета. Чтобы воспользоваться правом вычета в будущем, при приобретении игрушек мы предусмотрительно запросили у оптовика все накладные и документы, подтверждающие приобретение у него товара с включенным НДС. Закупленных мишек мы продаем в своем магазине по цене 2000 рублей. После продажи 50 игрушек наша выручка составляет 100 000. Примем эту сумму за 118% - это будет база «исходящего» НДС.

100 000 / 1,18 = 84 745 (это 100%)

100 000 – 84 745 = 15 255 (это размер «исходящего» НДС)

Считаем разницу между «исходящим» и «входящим» НДС

15 255 – 9 000 = 6 255 (такова окончательная сумма НДС).

Вы представитель организации или индивидуальный предприниматель и хотите понять, как посчитать сумму с НДС, чтобы включить налог в итоговую цену товара, или узнать, как выделить НДС из суммы? Чтобы использовать онлайн НДС калькулятор, нужно выполнить единственное действие — ввести число в строку.

Справа появятся выделенный и начисленный налог, а также сумма продажи или покупки с учетом и без учета налога.

Так как некоторые товары облагаются по ставке 10%, то в строке «ставка налога» возможно изменение значения, калькулятор НДС формирует значение с учетом этой ставки.

В полях справа тут же появятся правильные итоговые цифры.

Налог на добавленную стоимость государство берет с организаций и предпринимателей, которые продают товары, услуги, работы и ввозят продукцию через таможню. Чтобы понять, с чего взимается этот косвенный платеж в бюджет, разберемся, что такое добавленная стоимость. Добавленная стоимость — это разница между ценой покупки товара и ценой его реализации. Фактически это наценка, которую сделал продавец, именно с нее и следует заплатить в бюджет. Обложению обязательно подлежат все полученные авансы и стоимость любой продукции, которую организация или ИП отдает даром (в этом случае онлайн калькулятор НДС поможет начислить исходя из средней рыночной стоимости товара или услуги).

Проще всего разобрать на наглядном примере, что представляет собой выделение НДС из суммы, в том числе посмотрим, как высчитать НДС 20% от суммы.

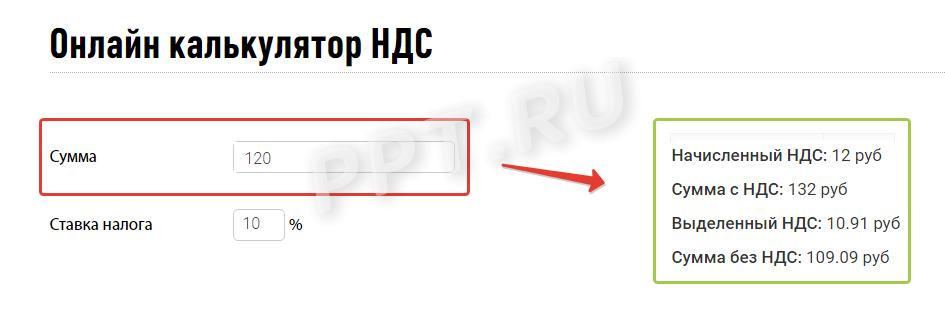

Пример: Вы руководитель организации и купили продукт у поставщика за 120 рублей. Из них 20 рублей — сумма обязательного платежа в бюджет по ставке 20%, которую вы заплатили, так как она включена в стоимость товара. Без такого обязательства на добавленную стоимость покупка стоила бы 100 рублей. Продать этот продукт вы хотите за 180 рублей — с наценкой 50%. Поэтому к его стоимости вы добавляете 20%, которые заплатит покупатель товара. 20% от 180 рублей — составляет 36 рублей. Значит, вы продаете товар за 216 рублей с учетом налога. Ваша фирма не платит в бюджет всю выручку, которую получит от покупателя. Заплатить нужно с той части цены, которую вы добавили или наценили при продаже. Те 20 рублей, которые вы заплатили поставщику при покупке, вычитаются из итога в 36 рублей. Таким образом размер платежа, который вы должны отправить государству, составит 36 - 20 = 16 рублей. Посчитать именно эту цифру помогает онлайн калькулятор НДС.

В России этот налог платят все юридические лица и индивидуальные предприниматели, кроме:

Существуют 2 обычные ставки:

И одна льготная:

Чаще применяется основная — 20%.

Пониженная ставка 10% действует при продаже тех видов товаров, которые прямо перечислены в Налоговом кодексе:

Льготную нулевую ставку, как и десятипроцентную, используют при продаже товаров, работ и услуг из четко ограниченного перечня (). Один из пунктов списка — экспорт. Право использовать ставку 0% подтверждается документально.

Иногда размер платежа нужно вычислить с доходов с уже содержащимся в них налогом. Тогда применяется обратный способ расчета по формулам:

Это и есть расчетные ставки 20/120 или 10/110. Однако проще всего осуществит расчет онлайн калькулятор НДС, в котором уже учтены все расчетные ставки. Выделить НДС онлайн можно буквально в несколько щелчков мышкой.

Пример: Фирма получила аванс в сумме 120 рублей с учетом налога. Как рассчитать НДС от суммы в этом случае? Налог с такого аванса платят с применением обычной общепринятой расчетной ставки. Он составит: 120 * 20/120 = 20 рублей. Выделение НДС из суммы в этом случае дает такой же итог, как при использовании обычной ставки 20%. Расчетная формула выделения НДС поможет проверить, правильно ли вы сделали вычисления по обычной ставке.

Случаев, когда используется расчетная ставка, — семь, они перечислены в статье 164 Налогового кодекса . Платеж в бюджет рассчитывается так, только если в выручку, полученную от покупателя он уже включен и необходимо выяснить, как посчитать НДС от суммы стоимости товара, работы или услуги.

Это необходимо:

Итак, когда мы знаем, как вычесть НДС 20% от суммы, можно рассмотреть вопрос, чем может помочь формула начисления НДС при определении суммы положенного налогоплательщику вычета. Ведь к этому вопросу налоговики всегда относятся с наибольшим подозрением.

Вычет — фактически это тот налог, который вы заплатили, покупая товар у поставщика, в составе его цены. Не существует продукции, стоимость которой не содержала бы в себе такой части. Даже при поступлении товаров из-за границы они облагаются налогом при пересечении пределов РФ по их таможенной задекларированной стоимости. При дальнейшей продаже продукции по назначенной вами цене вы должны бюджету за минусом этой суммы. При этом у вас должны быть документы от поставщика, доказывающие покупку продукции и оплату включенного в стоимость НДС. Подтверждением могут в большинстве случаев являться счета-фактуры. Кроме предъявленных поставщиками сумм принять к вычету можно ():

Пользуйтесь тем же калькулятором НДС. Для ИП он рассчитывается так же, как и для организаций. В сроках уплаты тоже нет никакой разницы — налогоплательщики подают декларацию и платят в бюджет до 25-го числа месяца, идущего за отчетным кварталом.

Формула расчета НДС поможет сделать это быстро и без проблем. Вот принцип, который используется в калькуляторе, чтобы осуществить вычисление НДС в случае, если налог включен в стоимость. Например, это необходимо, чтобы корректно поставить на учет основные средства или просто понять, сколько вы переплатили государству. Если понять принцип, то делать расчет можно и без помощи сервиса. Вдруг под рукой не окажется интернета?

Чтобы выделить НДС: разделите нужную величину на 1+20% (это 1,20), затем отнимите исходную сумму, умножьте на -1 и округлите до копеек в ближайшую сторону.

Разберем формулу на нашем примере: выделим сумму по ставке 20% из 120 рублей.

Начислить НДС на нужную сумму еще проще. Если величину дохода без НДС умножить на 0,20, получится сумма самого налога, а если умножить на 1,20 — стоимость товара с учетом налога.

Снова простейший пример: начисляем НДС 20% на 100 рублей.