Мы составили удобную пошаговую инструкцию с наглядными примерами для расчета в 2019 году. Чтобы быстрее посчитать пособие по временной нетрудоспособности и проверить себя, используйте встроенный в статью .

Проверить больничный

Пользоваться калькулятором просто. Введите данные по зарплате за два года, укажите плюсом "+" стаж. Если есть районный коэффициент, укажите его. И программа выведет результат. Калькулятор считает без вычета НДФЛ.

Для выбора стажа поставьте в ячейке стажа "+", а в двух других прочерк "-".

Итак, вы узнали зарплату за два года. Теперь надо перевести эту зарплату в один день (ее называют среднедневной заработок). Для этого используйте формулу (п. 15 Положения, утвержденного постановлением Правительства РФ № 375):

Обратите внимание: число 730 не подлежит никакой корректировке! Это фиксированная величина и она не зависит от того, выпадает на период високосный год (731) или нет. Здесь нет каких-либо исключаемых периодов.

Среднедневной заработок, который вы фактически рассчитали, нужно сравнить с минимумом и максимумом.

Минимум считают на основе МРОТ. А максимум - на основе лимитов по взносам. Расчету минимума и максимума у нас посвящена . Скажем итоговые цифры.

Минималка за один день болезни равна370,85 рублей. Сравните фактический среднедневной заработок () и минимальный размер, к выплате назначьте ту сумму, которая больше.

Максимальная выплата равна 2150,68 рублей. Если число из (пособие за день) окажется больше максимума, то в формулу берите максимум.

Далее надо выяснить стаж работника. Как его считать, мы рассказали в статье "Расчет стажа ". В ней есть калькулятор, очень удобно. Дни считаются по данным трудовой книжки.

Когда вы узнали стаж, найдите процент для индексации пособия по нашей таблице. Для разных выплат берется разный процент (по болезни работника, ребенка и др.).

|

Причина нетрудоспособности |

Стаж работника |

Размер пособия, % среднего заработка |

Основание |

|---|---|---|---|

|

Собственное заболевание |

8 лет и более |

Ст. 7 Закона № 255-ФЗ |

|

|

от 5 до 8 лет |

|||

|

Профессиональное заболевание или несчастный случай на производстве |

Ст. 9 Федерального закона от 24.07.98 № 125-ФЗ |

||

|

Уход за больным ребенком (в возрасте до 15 лет) амбулаторно |

8 лет и более |

100% за первые 10 дней и 50% за последующие дни нетрудоспособности |

Подп. 1 п. 3 ст. 7 Закона № 255-ФЗ |

|

от 5 до 8 лет |

80% за первые 10 дней и 50% за последующие дни нетрудоспособности |

||

|

60% за первые 10 дней и 50% за последующие дни нетрудоспособности |

|||

|

Уход за больным ребенком (в возрасте до 15 лет) в стационаре и уход за взрослым членом семьи (в том числе ребенком старше 15 лет) амбулаторно |

8 лет и более |

Подп. 2 п. 3 ст. 7 и п. 4 ст. 7 Закона № 255-ФЗ |

|

|

от 5 до 8 лет |

|||

* Размер выплат сотрудникам, отработавшим меньше 6 месяцев, ограничен МРОТ в расчете за полный календарный месяц (с учетом районного коэффициента, если он применяется в данной местности). Это прописано в пункте 6 статьи 7 Закона № 255-ФЗ.

С пособия по нетрудоспособности нужно заплатить НДФЛ по ставке 13%.

Для расчета НДФЛ используйте формулу:

НДФЛ заплатите в бюджет. А сам больничный за вычетом НДФЛ работник получит на руки.

И.В. Полякова работает корректором в ООО «Дионис» с ноября 2012 года.

В феврале 2019 года И.В. Полякова провела на больничном 10 календарных дней . В подтверждение чего представила в бухгалтерию лист нетрудоспособности. Рассчитаем сумму пособия по временной нетрудоспособности, которую получит сотрудница.

. Рассчитаем зарплату за 2017-2018 годы

За 2017 год ООО «Дионис» выплатило сотруднице 400 000 р., а за 2018-й - 480 000 руб.

Итого 880 000 руб.

. На основе этого рассчитаем среднюю зарплату за один день

Средний дневной заработок сотрудницы составит 880 000: 730 дн. = 1 205,48

. Сравним полученное число с минимальным и максимальным пособием:

1 205,48 укладывается в лимиты, поэтому берем в расчет ее:

370,85 < 1 205,48 < 2 150,68

. Посчитаем стаж работника за все время работы и умножьте зарплату за один день на коэффициент.

Страховой стаж И.В. Поляковой составляет 7 лет, поэтому ей будет выплачено пособие в размере 80% среднего заработка. То есть используем коэффициент 0,8.

1 205,48 x 0.8 = 964,38 р.

Работник болел 10 дней: 964,38 x 10 = 9 643,8 руб.

. Отнимем НДФЛ 13%

9643,8 x 13% = 1 254 руб.

НДФЛ уплачивается без копеек, поэтому округляем его до полного рубля по правилам округления.

Рассчитаем пособие на руки. 9 643,8 - 1 254 = 8 389,8 руб.

На руки работница получит 8 389,8 рублей.

Расчет оплаты больничного устанавливается Федеральным законом от 29.12.2006 № 255ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности».

Расчет оплаты больничного состоит из нескольких этапов.

Для начала надо определить период, за который будет начисляться больничный .

Расчетный период для расчета оплаты листка нетрудоспособности составляет два года (календарных), которые предшествуют наступлению страхового случая. Это прописано в ч.1 ст.14 Закона № 255-ФЗ.

Если же случается так, что работник находился за эти два года в или же , тогда этот период можно заменить на более ранние года, при условии, что эта замена повлияет в большую сторону на размер выплат по больничному листу.

Необходимо определить суммы всех выплат за рассчитываемый период (проще говоря, рассчитать ).

В среднюю зарплату входят все выплаты, из которые были отчисления в Фонд социального страхования РФ. Заработок у предыдущего работодателя тоже необходимо учитывать.

Важно учитывать, что законом установлен максимальный лимит на сумму выплат.

Важно учитывать, что законом установлен максимальный лимит на сумму выплат.

То есть сумма средней зарплаты работника за два предыдущих года не может составлять размер больше максимальной величины базы, из которой отчисляются страховые взносы за каждый год расчетного периода.

Для расчета больничного в 2017 году берутся во внимание 2015 и 2015 год. В 2015 году максимальный размер зарплаты за год составил 711 000 рублей, а в 2016 году эта сумма составляет 796 000 рублей. Таким образом, максимальная сумма, которая учитывается при расчете и оплате листа временной нетрудоспособности составляет 1 507 000 рублей.

Сотрудник предприятия Степанов В.А. заболел в феврале 2017 года. Больничный был открыт на 7 дней. Принят в штат Степанов В.А. был в ноябре 2016 года. Это первое его место работы. Оклад получает в размере 40 000 рублей.

Произведем расчет. Так как стаж его меньше полугода, то выплаты по больничному листу не могут превышать установленного размера МРОТ. Сумма его дохода в расчетном периоде (декабрь 2016) составляет: 40 000 х 1 месяц = 40 000 рублей.

Начисления, исходя из МРОТ, в этом случае начинаются со дня нарушения (основания для снижения). До этого начисляется в обычном режиме.

Работник Клюев А.А. работает в организации с января 2014 года. В феврале 2017 он заболевает. Больничный лист выдан на 10 дней, но в нем имеется отметка о неявке к врачу в установленную дату. Нарушение режима составило 3 дня. Оклад, который получает Клюев А.А. - 40 000 рублей. Как же правильно рассчитать больничный в этом случае?

Также, как и в стандартном случае высчитываем сумму дохода за два последних года: 40 000 х 24 = 960 000 руб.

В этом случае средняя зарплата за каждый месяц считается равным минимальному размеру оплаты труда.

Кислицина М.Н. работает в организации больше 10 лет. Зарплата составляет 5000 руб. В феврале 2017 года она заболевает. Согласно листку нетрудоспособности, заболевание длилось 10 дней. Нарушений больничного режима не было. Как считать в этом случае?

Так как стаж работника более восьми лет, то выплаты будут в размере 100%.

Согласно Трудовому кодексу, размер пособия не может быть ниже МРОТ, поэтому оплата производится по минимальному размеру оплаты труда и составит: 198,05 х 10 = 1980,5 рублей.

Процедура по расчету пособия за больничный лист в 2017 году не претерпит изменений. Оплата за первые три дня болезни производится за счет средств работодателя, остальная же сумма оплачивается силами ФСС.

изменений. Оплата за первые три дня болезни производится за счет средств работодателя, остальная же сумма оплачивается силами ФСС.

Максимальная сумма выплаты сотруднику в течение года не может превышать 270 450 руб.

Минимальный размер выплат все также будет рассчитываться, основываясь на МРОТ.

Какие выплаты следует брать в учет, при расчете больничного листа в 2017г.

Больничный лист в 2017г. правильно будет рассчитывать по следующей формуле, которая предусмотрена статьей №14, пунктом 1 и статьей №1, пунктом 2 ФЗ №255:

Величина пособия по причине временной нетрудоспособности в 2017г. = Заработная плата (среднедневная) для начисления больничного пособия в 2017г. Х Процент, который зависит от страхового стажа сотрудника (60-100%) Х Число календарных дней болезни.

|

Причина временной нетрудоспособности |

Стаж работника |

Величина пособия, % средней заработной платы |

Основание |

|

Собственная болезнь |

более 8 лет |

статья №7 ФЗ №255 |

|

|

в пределах 5-8 лет |

|||

|

менее 5 лет |

|||

|

Профессиональная болезнь/несчастный случай на производстве |

не установлен (любой) |

статья №9 ФЗ №125 от 24.07.1998г. |

|

|

Уход за заболевшим ребенком амбулаторно (ребенку должно быть менее 15 лет) |

более 8 лет |

100%-первые 10 дней нетрудоспособности, 50% - последующие дни больничного |

статья №7, пункт 3, подпункт 1 ФЗ №255 |

|

в пределах 5-8 лет |

80%-первые 10 дней нетрудоспособности, 50% - последующие дни больничного |

||

|

менее 5 лет |

60%-первые 10 дней нетрудоспособности, 50% - последующие дни больничного |

||

|

Уход за заболевшим ребенком стационарно (возраст менее 15 лет) / взрослым членом семьи амбулаторно |

более 8 лет |

статья №7, пункт 3, подпункт 2, статья №7, пункт 4 ФЗ №255 |

|

|

в пределах 5-8 лет |

|||

|

менее 5 лет |

Стоит отметить, что величина пособия работникам, которые отработали менее 6 месяцев, ограничена МРОТ в ходе расчета за полный календарный месяц (следует также брать в учет районный коэффициент, если он предусмотрен для данной местности). Данный факт прописан в статье №7, пункте 6 ФЗ №255.

Среднюю заработную плату следует рассчитывать, беря в учет выплаты за два календарных года, которые предшествуют году наступления страховых случаев. В данном случае страховой случай – это момент начало болезни.

В таком случае, при наступлении болезни работника в 2017г. расчет средней заработной платы происходит с учетом выплат за 2015г. и 2016г. Также к выплатам, которые входят в расчет, следует отнести заработную плату, премии, командировочные, отпускные, материальную помощь размером более 4000 рублей. К слову, это должны быть суммы, с которых были уплачены страховые взносы в ФСС РФ.

С формулой, по которой следует просчитывать среднюю заработную плату для пособия по причине временной нетрудоспособности, можно ознакомиться ниже:

Заработная плата среднедневная для расчета больничного пособия в 2017г. = доходы за 2016г. (максимальный предел на сегодня не установлен) + доходы за 2015г. (максимальный предел 670000 рублей) / 730.

Данная формула утверждена статьей №14, пунктом 1 ФЗ №255, Положением (пунктом 15(1)), утвержденным постановлением Правительства РФ №375. К слову, число 730 не нужно никаким образом корректировать, так как оно представляет собой фиксированная величина, независящая от того, выпадает ли на расчетный високосный год или нет. Также в данной ситуации нет каких-то исключаемых периодов.

Среднедневную заработную плату, которая была фактически рассчитана, необходимо сравнить с минимальным пределом. Его можно определить, опираясь на МРОТ в порядке, который прописан в пункте 15/3 Положения №375. Минимальный предел среднедневной заработной платы для начисления больничного пособия в 2017г. составляет 246,57 рублей (7500 рублей Х 24 месяца / 730 дней). После сравнения фактической среднедневного заработка и минимального предела его размера, к выплате назначается та сумма, которая является большей.

Менеджер А.А. Петров находился на больничном с 15.01.2017г. по 21.01.2017г. включительно (то есть семь полных календарных дней). Страховой стаж сотрудника составляет более 8 лет, по этой причине пособие по причине временной нетрудоспособности ему полагается выплатить в размере 100% от средней заработной платы.

Среднедневная заработная плата для начисления пособия составляет 723,29 рублей. Таким образом, величина пособия за первые три дня болезни, которую следует выплатить работодателю, составляет 2169,87 рублей (723,29 рублей Х 3 дня).

Пособие за остальные дни болезни должно быть выплачено за счет ФСС РФ, его размер составляет 2893,16 рублей (723,29 рублей Х 4 дня).

Размер общей величины пособия составляет 5063,03 рублей (2169,87 рублей + 2893,16 рублей).

Величина декретного пособия в 2017г. = среднедневная заработная плата Х число дней декретного отпуска.

С формулой, согласно которой необходимо определить среднедневную заработную плату для начисления декретного пособия в 2017г., можно ознакомиться ниже:

Среднедневная заработная плата для расчета декретного пособия в 2017г. = доходы, полученные в 2016г. (максимальный предел не установлен) + доходы, полученные в 2015г. (максимальный предел составляет 670000 рублей) / 731 день (следует вычесть исключаемые дни).

Следует напомнить, что 731 – это количество календарных дней в расчетном периоде (другими словами, 365 дней в 2015г. и 366 дней в 2016г.). Кроме этого, из указанного периода необходимо вычесть определенные дни, если таковые имели место быть. Соответственно, из доходов суммы, которые были начислены за эти дни. Какие дни являются исключаемыми, представлено в табличном варианте ниже.

Полученный показатель средней заработной платы следует сравнить с максимально допустимым пределом. Если рассчитанный результат оказался больше, в расчет для начисления пособия следует брать данную сумму. Об этом сказано в статье №14, пункте 3.3 ФЗ №255.

Все величины пособия не подлежат начислению НДФЛ, исключение составляют лишь пособия по больничным листам. Со всей суммы данного пособия следует удержать данный налог согласно статье №217, пункту 1 НК РФ.

Что касается социальных пособий, то согласно статье №9, пункту 1, подпункту 1 ФЗ №212, а также статье №20.2, пункту 1, подпункту 1 ФЗ №125, они не подлежат обложению страховыми взносами.

В бухгалтерском учете в ходе начисления пособия следует сделать такие проводки:

Д (20,26,44 …) К 70 – пособие начислено (по больничному листу, за первые три дня нетрудоспособности работника), которое выплачивается за счет фирмы/организации.

Д (69) К 70 – пособие начислено, которое выплачивается за счет средств ФСС.

Д (70) К (68) – удержание НДФЛ с пособия по причине временной нетрудоспособности.

Д (68) субсчет «Расчет по НДФЛ» К (51) – уплата НДФЛ, который был удержан с пособия по причине временной нетрудоспособности.

Д (70) К (51, 50) – выплата пособия работнику.

Стоит отметить, что при УСН можно учитывать только ту часть пособий, которая не возмещается ФСС. Другими словами, это только пособие по причине временной нетрудоспособности за первые три дня болезни. Поэтому сумма по этим дням может быть включена в налоговую базу при УСН. Если объект «доходы минус расходы», то ее включают в затраты «упрощенцев», а если объект «доходы», то в строку налогового вычета. Это утверждено статьей №346.16, пунктом 1, подпунктом 6 и статьей 346.21, пунктом 3.1 НК РФ.

Больничный лист – документ установленной законом формы, выдаваемый медицинским учреждением гражданину для подтверждения его отсутствия на работе и невыполнения своих обязанностей по причине временной нетрудоспособности.

Согласно закону, право на выплаты по данному листу есть лишь у сотрудников, которые работают полный рабочий день, на территории работодателя. Работающие по гражданско-правовому договору тоже не вправе претендовать на больничный.

Нетрудоспособность в дни отпуска за свой счет, а также ареста не попадают под выплаты.

Например, если сотрудник взял неделю неоплачиваемого отпуска, но за два дня до возвращения на работу открыл больничный. Он проболел еще несколько дней, «продлив» таким образом свой отпуск. В этом случае пособие за первые два дня нетрудоспособности ему начислено не будет, при расчете будут взяты лишь дни, когда он должен был присутствовать на рабочем месте.

Получить небольшие деньги после болезни могут даже граждане, уволившиеся менее месяца назад. Пособие доступно всем застрахованным гражданам России, а также проживающим в РФ иностранцам и даже лицам, не имеющим гражданства. Но при условии того, что до момента заболевания гражданина, страхователь полгода исправно уплачивал за него взносы в Фонд.

Основаниями для получения в медицинском учреждении больничного листа могут быть:

До недавнего времени ФСС строго относился к наличию у медицинского учреждения лицензии эксперта, но после ряда судебных разбирательств они снизили требования к сертификации.

Предъявить больничный лист в бухгалтерию по месту работы сотрудник обязан не позднее чем через полгода после своего выздоровления.

В определенных ситуациях законом предусмотрены ограничения максимального срока болезни, за который возможно получить пособие.

Перечислим основные случаи.

|

Случай |

Максимальная продолжительность одного оплачиваемого больничного |

Максимум оплачиваемых дней за один календарный год |

|

Уход за больным ребенком младше 7 лет (любой степени родства) |

– |

60 дней (на каждого ребенка) Исключение: ряд заболеваний, утвержденных приказом Минздравсоцразвития N 84н – 90 дней |

|

Уход за несовершеннолетним инвалидом |

– | |

|

Уход за ребенком 7-15 лет |

15 дней | |

|

Уход за любым другим членом семьи |

7 дней | |

|

Для сотрудников-инвалидов |

120 дней | |

|

Продолжение лечения в санатории России |

24 дня |

Не ограничено |

|

Одноплодная беременность |

140 дней |

Не ограничено |

|

Многоплодная беременность |

194 дня |

Не ограничено |

|

Осложненные роды |

156 дней |

Не ограничено |

Вести учет оплаченных периодов по каждому сотруднику обязан сам работодатель. Если работник предъявляет после своего отсутствия больничный лист, но допустимый максимум выплат за этот календарный год он уже получил, то документ становится справкой, подтверждающей уважительную причину отгула.

Справку, свидетельствующую о периоде нетрудоспособности, заполняет врач, однако, работодатель обязан проверить подлинность документа, отсутствие в нем ошибок.

Неверно оформленный лист иногда становится причиной отказа ФСС в возмещении оплаты пособия. Особенно часто встречаются ошибки в именах и датах.

Основные правила заполнения, актуальные для нынешнего года:

Разделим этот этап на несколько ступеней:

Шаг 1. Вычислить совокупную зарплату гражданина за два предыдущих календарных года.

Даже при уходе на больничный в конце 2017 года, расчет будет основываться на его зарплате с 1.01.2015 года по 31.12.2016 года.

Учитывать можно только выплаты, с которых оплачивались взносы в Фонд. Если работник устроился в вашу организацию менее двух лет назад, то придется получить справку о доходах с прошлого места работы, или запросить из Пенсионного Фонда.

Тут мы тоже встречаем ограничения. Фондом Социального Страхования определено максимальное значение, подлежащее страхованию. В 2015 году – 670 000 рублей, в 2016 – 718 000 рублей. Доход сотрудника, превышающий границу, придется округлить до максимально возможного размера.

Шаг 2. Вычислить средний суточный заработок.

Полученное после первого шага значение поделить на 730 (это постоянное усредненное количество дней в двух календарных годах).

Результат может получиться любым, но для дальнейших расчетов следует убедиться, что он больше минимума, равного МРОТ (в 2017 году это 246,58 рублей в день). Это значение едино для всех регионов России и действует до лета 2017 года. Если сумма получилась меньше, или вовсе равна нулю (гражданин не получал заработка, облагаемого страховыми взносами) – для дальнейших расчетов используется значение 246,58 рублей.

На начало 2017 года минимальный средний дневной заработок – 246,58 рублей. Максимальный – 1901,37 рублей.

МРОТ увеличится до 7800 рублей уже с июля этого года, соответственно минимальный дневной заработок возрастет до 256,44 рублей.

Шаг 3. Суточный заработок далее необходимо скорректировать согласно страховому стажу сотрудника.

Чем больше стаж гражданина, как застрахованного лица, тем больше сумма пособия, которое он может получить после болезни.

Расчет стажа для больничного листа делается по схеме:

Исключение : работники труда с тяжелыми и вредными условиями, или травмированные на производстве не по своей вине – для них пособие выплачивается полностью.

На уход за больным ребенком (это необязательно должен быть сын или дочь, заболеть может младший брат или сестра, племянник или внук), согласно приведенной ниже таблице оплачиваются только первые 10 дней, последующие – 50%.

Восстанавливается стаж по данным трудовой книжки, справок с предыдущих мест работы или по запросу в ПФ.

Шаг 4. Значение, полученное по итогам третьего шага, умножить на количество дней, при которых согласно справке работник был нетрудоспособен.

При подсчете дней нужно быть предельно внимательным. Как показывает практика – здесь кроются самые частые ошибки. Например, больничный лист открытый 1 апреля, а закрытый 16 апреля равен 16 дням (а не 15!).

Не учитываются только некоторые дни, являющиеся исключением:

Шаг 5. Вычесть НДФЛ (13%).

Сумму налога предварительно округлить до рублей. Полученное значение и будет величиной выдаваемого пособия.

Причина : заболевание.

Трудовой стаж : 7 лет.

Шаг 1 . Заработная плата за 2015 год – 573000 руб. (< 670000 руб.). За 2016 год – 530000 руб. (< 718000 руб.). 573000+530000 = 1 103 000 руб.

Шаг 2 . 1103000/730 = 1510,96 руб. (> 246,57 руб.)

Шаг 3 . 1510,96*80% = 1208,79 руб.

Шаг 4 . 1208,79*16 = 19340,16 руб.

Шаг 5 . 19340,16-13% = 16826,16 руб.

Первые три дня оплачивает работодатель (3154,92 руб.), остальное – Фонд Социального Страхования (13671,24 руб.).

Вначале пособие болевшему выплачивает работодатель, затем, после оформления и подачи в ФСС всех документов, ему компенсируют часть суммы – выплаты за четвертый и последующие дни нетрудоспособности.

Такая затратная для предпринимателя ситуация действует в случаях, когда подчиненный отсутствовал на рабочем месте из-за собственной болезни или травмы.

Для иных случаев (например, уход за больным родственником) ФСС возмещает больничный начиная с первого дня.

Уже сейчас в отдельных регионах страны (например, в Самарской области) действует экспериментальная система, когда выплаты по больничному листу ФСС начисляет сразу на индивидуальный счет работника.

На общероссийском уровне планируется ввести подобную систему с января 2018 года. То есть ФСС будет не компенсировать выплату работодателю, а самостоятельно начислять ее застрахованному лицу.

На расчет и начисление больничного пособия положено 10 рабочих дней с момента предоставления больничного листа. Согласно Трудовому Кодексу РФ, выплату сотрудник получает в день ближайшей зарплаты.

Если к этой дате работник все еще не предоставил документы, то сумма временно «замораживается» у работодателя.

Для возмещения средств, потраченных на оплату больничного, предприниматель должен предоставить в Фонд Социального Страхования по месту своей регистрации:

Документы рассматриваются в среднем не более 10 рабочих дней.

Случается, что сотрудник заболевает и берет больничный в праздничные дни (к примеру, со 2 по 8 января). И к радости работника, пособие по временной нетрудоспособности он получит в полном объеме.

Выплаты осуществляются за календарные (а не за рабочие) дни. Вне зависимости от того, были они выходными или праздничными. Следовательно, больничный в праздничные даты оплачивается в общем порядке.

По материалам: kakzarabativat.ru, taxpravo.ru

Бухгалтеры и руководители все чаще используют онлайн-калькулятор расчета больничного листа в 2019 году в ФСС. Ведь формулу, как рассчитать больничный лист, знают многие. Но надо еще проверить корректность и правильность исчислений. И в этом поможет наш бесплатный сервис.

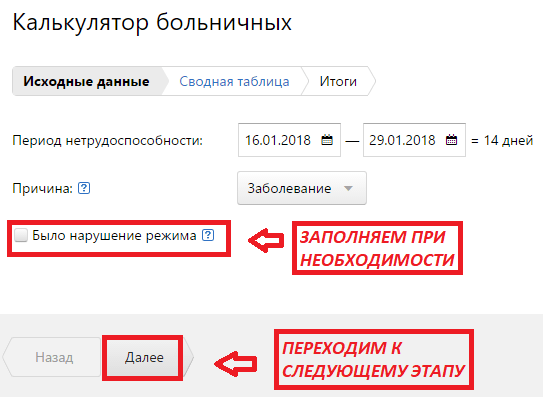

Чтобы понять, как рассчитать больничный онлайн, разберем такую ситуацию: работник Иванов А.С. заболел 16.01.2018 ОРВИ с осложнением, режим пациент не нарушал. Листок нетрудоспособности закрыт 29.01.2018. Общий трудовой стаж Иванова — 5 лет. Заработок за 2016 и 2017 гг. — оклад 20 000 рублей ежемесячно, премии не получал, не болел. Посмотрим, как при таких исходных данных рассчитать больничный.

Калькулятор состоит из нескольких разделов: исходные данные, сводная таблица, итоги.

Расчет больничного (онлайн-калькулятор) начинается с заполнения полей о периоде болезни и причинах нетрудоспособности. Заполнять эти разделы необходимо по данным в листе нетрудоспособности. Сначала указываем начало и конец периода, а калькулятор самостоятельно рассчитает продолжительность болезни.

По умолчанию программа считает, что причина нетрудоспособности — заболевание. Но если работник не трудился из-за травмы, карантина или по иным обстоятельствам, нужно уточнить это.

Онлайн рассчитать больничный лист получится только в том случае, если вписать информацию о нарушении режима. Сведения об этом также содержатся в листке нетрудоспособности. Эти данные очень важны для работодателя, потому что сумма к выплате в этом случае уменьшится и будет рассчитываться, исходя из МРОТ. Это предусмотрено требованиями, регулирующими, как оплачивается больничный лист в 2019 году. Калькулятор учитывает такие подробности. В примере нарушения режима не было.

Переходим к следующему этапу, нажимая кнопку «Далее».

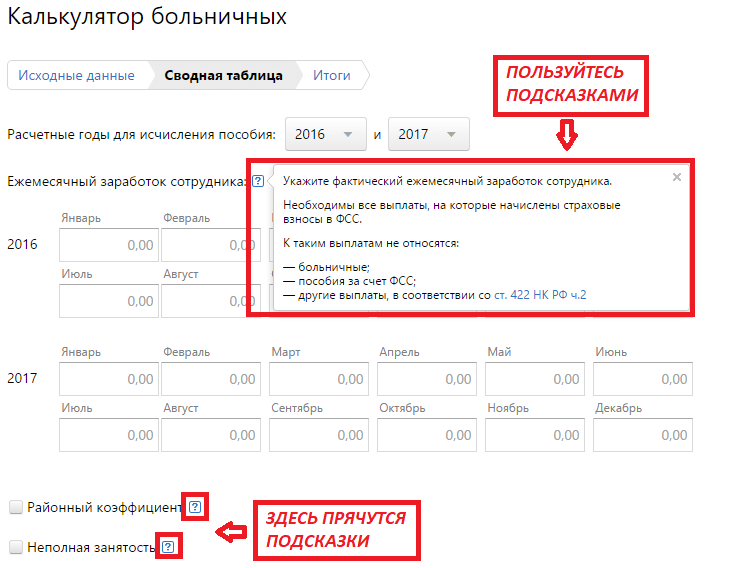

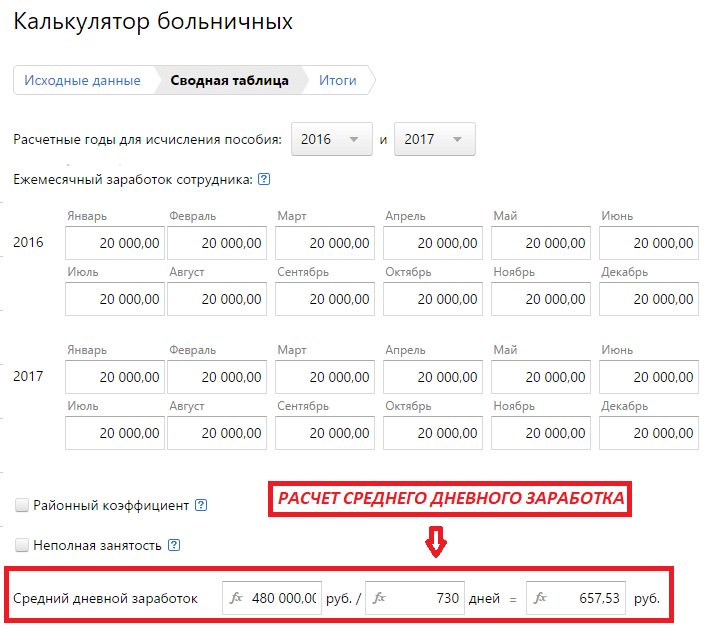

В этом разделе нужно заполнить сводную таблицу по ежемесячным суммам заработка за 2016 и 2017 гг. Для простоты расчетов в примере оклад в 20 000 рублей, которые работник получал на протяжении всех предшествующих 24 месяцев.

Чтобы было проще ориентироваться, воспользуйтесь подсказками. Например, в отношении заработной платы программа напоминает, какие именно суммы надо учитывать.

В примере не учитывается районный коэффициент, а работнику установлена полная ставка. Если эти показатели необходимы в ваших расчетах, уточняйте их в соответствующих полях.

Когда внесены все данные, сервис самостоятельно высчитывает средний дневной заработок.

На последнем этапе необходимо указать стаж работника, поскольку от этого зависит, какую сумму в итоге надо выплатить ему.

Автоматически система покажет:

Если вы заметили, что какие-то данные были введены неверно, возвращайтесь на нужный этап и исправляйте все, что нужно. Программа запомнит указанные ранее сведения, но окончательный расчет изменится с учетом исправлений.

Основные показатели, влияющие при начислении больничного на его размер – трудовой стаж и средний заработок работника. В 2016 году для расчета среднего заработка больничного принимается доход за 2014 и 2015 годы, при условии, что с него исчислены страховые взносы в ФСС . Как рассчитывается среднедневной заработок, может ли работодатель увеличить размер больничных для своих работников и как начислить пособие – обо всем этом пойдет речь в данной статье.

Общая формула расчета больничных в 2016 году выглядит так:

Среднедневной заработок работника рассчитывается путем деления дохода за предыдущие 2 года на 730 дней (п. 3 ст. 14 Закона от 29.12.2006 № 255-ФЗ). При этом сумма заработка имеет ограничение, обусловленное максимальным размером базы, на которую начисляются взносы в ФСС:

Предельный дневной заработок для начисления больничных в 2016 году составляет:

(624 000 руб. + 670 000 руб.) : 730 дней = 1 772,60 руб.

Если фактический доход сотрудника был выше, то в расчет нужно брать сумму максимального среднедневного заработка для больничного в 2016 году – 1772,60 руб.

В то же время фактический средний заработок не должен быть ниже допустимого минимума, который рассчитывается из минимального размера оплаты труда. С 1 июля 2016 года сумма МРОТ равна 7500 рублей, значит, минимальный средний заработок для расчета пособия составляет:

7500 руб. х 24 месяца: 730 дней = 246,58 руб.

Сравните полученный фактический и минимальный среднедневной заработок – больший из них и будет учитываться при начислении пособия.

Как мы видим, размер больничных ограничен и зачастую он оказывается меньше, чем при расчете из фактического заработка. Далеко не всем стаж работы позволяет рассчитывать на пособие в размере 100% от средней зарплаты , а для кого-то оно и вовсе рассчитывается из МРОТ. В таких случаях работодатель может по своему желанию установить для сотрудников доплату по больничным листам до среднего заработка. Расчет по этой выплате производится из средств работодателя, и Фондом соцстраха не возмещается.

Кому делать доплату по больничным, работодатель устанавливает сам внутренним документом. Это может быть приказ или положение о доплате, либо соответствующий пункт в трудовых договорах или в коллективном договоре. Доплата может быть постоянной или разовой, производиться всем участникам трудового коллектива, либо в индивидуальном порядке конкретному сотруднику.

Каким образом рассчитывать доплату законодательством не установлено, это решает сам работодатель. Например, можно рассчитать пособие в 100-процентом размере без ограничения по величине годового дохода и без учета стажа сотрудника, или сделать расчет по общим правилам, но не брать во внимание ограничение по стажу, либо учитывать процент по стажу, но не ограничивать годовой доход, и т.п. Затем следует рассчитать больничный, согласно законодательства, с учетом всех необходимых ограничений. Разница между полученными суммами и есть доплата до среднего заработка по больничному листу.

Доплата выплачивается вместе с больничным, она облагается НДФЛ и страховыми взносами в ФСС ПФР и ФФОМС. Для УСН и налога на прибыль доплата учитывается как расходы на оплату труда.

В 2014 и 2015 годах сотрудник получил по 660 000 руб. дохода. Стаж его работы 7 лет. С 1 по 11 августа 2016 года он был на больничном 11 календарных дней.

На предприятии, где трудится работник, принято «Положение о доплате больничных до среднего заработка» без ограничений по размеру пособия и стажу. Рассчитаем пособие по временной нетрудоспособности.

Определим фактический среднедневной заработок сотрудника:

(660 000 руб. + 660 000 руб.) : 730 = 1 808,22 руб.

Полученная сумма превышает максимально допустимый размер средней дневной зарплаты для расчета пособия:

(624 000 руб. + 670 000 руб.): 730 дней = 1 772,60 руб.

Рассчитаем пособие, согласно «Положения о доплате»:

1 808,22 х 100% х 11 дней = 19 890,42 руб.

1 772,60 руб. х 80% х 11 дней = 15 598,88 руб.

Определяем сумму доплаты до среднего заработка по больничному листу:

19 890,42 руб. – 15 598,88 руб. = 4 291,54 руб.

В итоге сотрудник получит пособие в размере 15 598,88 руб. и доплату к нему в размере 4 291,54 руб.