Является региональным налогом, т.е. он платится в бюджет субъектов России на территории которых он установлен.

Транспортный налог необходимо платить лицам, на которых зарегистрированы автомобили или другие транспортные средства оборудованные двигателем (мотоциклы, мотороллеры, автобусы, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы).

Физическим лицам транспортный налог рассчитывает налоговая служба по следующей формуле:

Размер налога = Налоговая ставка x Кол-во лошадиных сил. x (Кол-во месяцев владения / 12 мес.)

Налоговые ставки в каждом субъекте Российской Федерации разные, с ними можно ознакомиться на этой странице .

Примечание : как правило, во всех технических документах для Т.С. мощность двигателя указывается в лошадиных силах (Л.С.), но в случае если вместо Л.С. будут указаны киловатты (кВт) их необходимо перевести в Л.С. из расчёта: 1кВт = 1,35962 Л.С.

Петров И.А. зарегистрировал на себя легковой автомобиль Mitsubishi ASX в г. Москва. Мощность двигателя автомобиля составляет 140 лошадиных сил.

35 рублей.

Транспортный налог в этом случае равен: 4 900 руб. (35 руб. x 140 Л.С.).

В июне 2016 года Петров И.А. снял с учёта зарегистрированный на себя ранее автомобиль Mitsubishi ASX в г. Москва. Мощность двигателя автомобиля составляет 140 лошадиных сил.

Налоговая ставка для такого автомобиля в г. Москве в 2016 году составляет 35 рублей.

Транспортный налог за 6 месяцев 2016 года будет равен: 2 450 руб. (35 руб. x 140 Л.С. x ½ (6 мес. / 12 мес.))

После расчета транспортного налога, ИФНС направляет по адресу места жительства налоговое уведомление, в котором содержится информация о размере налога, сроке его оплаты и т.д.

Налоговые уведомления в 2017 году будут направлены жителям России в период с апреля по сентябрь . Информацию по запланированным срокам направления уведомлений в конкретном налоговом органе вы можете узнать на этой странице .

В случае обнаружения ошибочных данных в уведомлении, необходимо написать в налоговую службу заявление (бланк заявления направляется вместе с уведомлением). После подтверждения этих данных будет сделан перерасчет суммы налога и в адрес налогоплательщика направлено новое уведомление.

Многие владельцы транспортных средств ошибочно полагают, что если им не пришло уведомление из налоговой службы, тогда транспортный налог платить не нужно. Это не так .

C 1 января 2015 года вступил в силу закон , согласно которому налогоплательщики в случае неполучения налоговых уведомлений обязаны самостоятельно сообщать в ИФНС о наличии у них объектов недвижимого имущества, а также транспортных средств.

Вышеуказанное сообщение с приложением копий правоустанавливающих документов необходимо предоставить в ФНС в отношении каждого объекта налогообложения однократно в срок до 31 декабря года следующего года. Например, если автомобиль был куплен в 2016 году, а уведомлений по нему не приходило, то в ИФНС предоставить информацию необходимо в срок до 31 декабря 2017 года.

Поэтому, в случае неполучения уведомления, ФНС рекомендует проявлять инициативу и обращаться в инспекцию лично (для онлайн записи на приём можно воспользоваться этим сервисом).

В случае, если гражданин самостоятельно сообщит о наличии у него транспортного средства, по которому не был начислен налог, расчет платежа будет произведен за тот год, в котором было подано указанное сообщение. Однако, данное условие действует только, если в налоговой отсутствовали сведения о сообщенном объекте. Если уведомление на уплату не было направлено по иным причинам (например, неверно указан адрес налогоплательщика, или оно было утеряно на почте), то расчет будет произведен за все три года.

За непредставление такого сообщения в установленный срок, гражданин будет привлечен к ответственности по п.3 ст. 129.1 и оштрафован в размере 20% от неуплаченной суммы налога, по тому объекту, по которому он не представил сообщение.

Обратите внимание , связи с переносом срока уплаты имущественных налогов (не позднее 1 декабря) налоговые уведомления за 2016 год будут сформированы и направлены, в том числе размещены в «Личном кабинете налогоплательщика для физических лиц», не позднее 18.10.2017. Если пользователь личного кабинета желает, как и прежде, получать бумажные уведомления ему необходимо известить об этом налоговый орган. Что касается физических лиц, не имеющих доступа в электронному кабинету, уведомления им по прежнему будут направляться в бумажной форме по почте.

В 2017 году для всех регионов России установлен единый срок уплаты имущественных налогов — не позднее 1 декабря 2017 года .

Обратите внимание , что в случае нарушения сроков оплаты транспортного налога, на сумму недоимки будет начислена пеня за каждый календарный день просрочки в размере одной трехсотой от действующей ставки рефинансирования ЦБ РФ . Кроме этого налоговый орган может направить работодателю должника уведомление о взыскании задолженности за счет заработной платы, а также наложить ограничение на выезд из РФ. Штраф с физических лиц за неуплату налогов не взыскивается.

Заплатить транспортный налог можно при помощи специального сервиса на официальном сайте налоговой службы.

Для этого необходимо:

Узнать о наличии задолженности по имеющимся у вас налогам вы можете несколькими способами:

Если вы или ваша компания являетесь владельцем транспортного средства, по действующим в РФ законам, обязаны уплачивать транспортный налог. Как правило, уплата транспортного налога не вызывает серьезных затруднений у частных лиц. Поскольку расчет налога, контроль за уплатой возложены на налоговую инспекцию. А они в свою очередь, вряд ли забудут своевременно известить вас о необходимости уплаты.

Что касается предприятий, им нужно самостоятельно рассчитывать, уплачивать налог и сдавать декларацию. Это мы и рассмотрим подробно в статье.

В 2016 году нужно уплатить транспортный налог за 2015 год. За 2016 год заплатить налог и отчитаться по нему нужно в 2017 году. Компании, которые уплачивают авансовые платежи по транспортному налогу обязаны в I, II, III кварталах 2016 года заплатить по 1/4 от суммы налога.

Транспорт, как правило, регистрируется на собственника, которым может быть как частное лицо, так и предприятие. Все владельцы транспортных средств обязаны уплачивать транспортный налог в соответствии со (далее – НК РФ).

Какие транспортные средства облагаются налогом перечислено в . Вот этот список:

Не облагаются транспортным налогом в соответствии с пунктом 2 статьи 358 НК РФ:

Все частные владельцы транспортных средств уже привыкли к тому, что ежегодно получают из налоговой уведомление о необходимости уплатить транспортный налог и образец квитанции для уплаты. Граждане РФ не рассчитывают транспортный налог в 2016 году самостоятельно. Это регламентировано пунктом 3 статьи 363 НК РФ.

А вот на предприятия возложена обязанность самостоятельно рассчитывать транспортный налог. В бухгалтерии предприятии считается правильным, если расчет оформлен бухгалтерской справкой.

В некоторых регионах установлено, что транспортный налог уплачивается по итогам года. Например, в Москве, в соответствии с Законом г.Москва от 09.07.2008 № 33.

В Московской области в соответствии с пунктом 1 статьи 2 Закона Московской области от 16.11.02 № 129/2002-ОЗ предприятия обязаны уплачивать авансовые платежи по транспортному налогу по итогам каждого квартала. Порядок прописан в пункте 2 статьи 360, пункте 2.1 статьи 362, пунктах 1 и 2 статьи 363 НК РФ.

Размер авансового платежа по транспортному налогу равен ¼ годовой суммы налога, в соответствии с пунктом 2.1 статьи 362 НК РФ.

С 2014 года введены повышающие коэффициенты для расчета транспортного налога для автомобилей стоимостью свыше 3 миллионов рублей.

Транспортный налог за полный год рассчитывайте по формуле:

Транспортный налог в 2016 году за неполный год рассчитывайте с коэффициентом использования транспортного средства по следующей формуле:

Что является налоговой базой для расчета транспортного налогу определено в . Это:

Базовые ставки транспортного установлены пунктом 1 статьи 361 НК РФ. На их основе в регионах власти устанавливают конкретные тарифы в соответствии с абзацем 2 статьи 356 НК РФ. Поэтому в регионах РФ ставки разные.

Объект налогообложения | Налоговая ставка |

Легковые автомобили с мощностью двигателя до 100 л.с. | 2,5 руб. за 1 л.с. |

Легковые автомобили с мощностью двигателя от 100 до 150 л.с. | 3,5 руб. за 1 л.с. |

Легковые автомобили с мощностью двигателя от 150 до 200 л.с. | 5 руб. за 1 л.с. |

Легковые автомобили с мощностью двигателя от 200 до 250 л.с. | 7,5 руб. за 1 л.с. |

Легковые автомобили с мощностью двигателя свыше 250 л.с. | 15 руб. за 1л.с. |

Мотоциклы и мотороллеры с мощностью двигателя до 20 л.с. | 1 руб. за 1 л.с. |

Мотоциклы и мотороллеры с мощностью двигателя от 20 до 35 л.с. | 2 руб. за 1 л.с. |

Мотоциклы и мотороллеры с мощностью двигателя свыше 35 л.с. | 5 руб. за 1 л.с. |

Автобусы с мощностью двигателя до 200 л.с. | 5 руб. за 1 л.с. |

Автобусы с мощностью двигателя свыше 200 л.с. | 10 руб. за 1 л.с. |

Грузовые автомобили с мощностью двигателя до 100 л.с. | 2,5 руб. за 1 л.с. |

Грузовые автомобили с мощностью двигателя от 100 до 150 л.с. | 4 руб. за 1 л.с. |

Грузовые автомобили с мощностью двигателя от 150 до 200 л.с. | 5 руб. за 1 л.с. |

Грузовые автомобили с мощностью двигателя от 200 до 250 л.с. | 6,5 руб. за 1 л.с. |

Грузовые автомобили с мощностью двигателя свыше 250 л.с. | 8,5 руб. за 1 л.с. |

Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу | 2,5 руб. за 1 л.с. |

Снегоходы и мотосани с мощностью двигателя до 50 л.с. | 2,5 руб. за 1 л.с. |

Снегоходы и мотосани с мощностью двигателя свыше 50 л.с. | 5 руб. за 1 л.с |

Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя до 100 л.с. | 10 руб. за 1 л.с. |

Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя свыше 100 л.с. | 20 руб. за 1 л.с. |

Яхты и другие парусно-моторные суда с мощностью двигателя до 100 л.с. | 20 руб. за 1 л.с. |

Яхты и другие парусно-моторные суда с мощностью двигателя свыше 100 л.с. | 40 руб. за 1 л.с. |

Гидроциклы с мощностью двигателя до 100 л.с. | 25 руб. за 1 л.с. |

Гидроциклы с мощностью двигателя свыше 100 л.с. | 50 руб. за 1 л.с. |

Несамоходные (буксируемые) суда, для которых определяется валовая вместимость | 20 руб. за 1 рег. т |

Самолеты, вертолеты и иные воздушные суда, имеющие двигатели | 25 руб. за 1 л.с. |

Самолеты, имеющие реактивные двигатели | 20 руб. за 1 кгс |

Другие водные и воздушные транспортные средства, не имеющие двигателей | 200 руб. за 1 ТС |

В ряде регионов установлены квартальные отчетные периоды по транспортному налогу. Если в вашем регионе введен такой порядок, вы обязаны рассчитывать авансы, итоговую сумму транспортного налога к уплате за отчетный год. Формула будет такой:

Если сумма налога получилась с копейками, округлите её по правилам арифметики. То есть значения менее 50 копеек отбрасываются, а значения 50 копеек и больше округляются до полного рубля. Это позволяет сделать пункт 6 статьи 52 НК РФ.

Платить транспортный налог нужно с месяца постановки до месяца снятия транспорта с учета.

Период использования транспорта – это количество месяцев, когда вы владели транспортным средством, то есть когда оно было на вас зарегистрировано. Это важно, при расчете транспортного налога, если вы были собственником менее 1 года.

Месяц, в котором транспортное средство было поставлено на учет, и месяц, в котором оно снято с учета, считаются, как полноценные месяцы. Если вы поставили и сняли с учета транспортное средство в течение одного месяца, в расчете используйте 1 (один) месяц.

Если вы не используете свой транспорт, ваш автомобиль пострадал в аварии, не подлежит восстановлению, списан с баланса – снимайте его с учета в ГИБДД. В противном случае, платите транспортный налог.

Если ваш транспорт в угоне, вам обязательно нужно взять справку из полиции и предоставить её в ИФНС. Во время розыска транспорта налог вам платить не придется. Такие действия регламентированы письмом Минфина России от 23.04.2015 № 03-05-06-04/23454 и письмом ФНС от 15.01.2015 № БС-3-11/70@, письмом Минфина России от 09.08.2013 № 03-05-04-04/32382.

ООО «Актив» имеет в собственности легковой автомобиль Mazda 3 MPS (регистрационный знак – Х657ЕН177, VIN GAIZZZ6AEEL077567). Мощность машины – 250 л. с. Она зарегистрирована на компанию в мае 2015 г. Следовательно, в налоговом периоде фирма владела машиной восемь полных месяцев (с мая по декабрь).

Доля фирмы в праве на транспортное средство – 1/1.

Специальный коэффициент по этой машине составит 0,6667 (8 мес. : 12 мес.).

В регионе, где работает «Актив», ставка транспортного налога на автомобиль такой мощности составляет 25 руб./л. с. Налог по автомобилю Mazda 3MPS за 2015 г. составил:

250 л. с. х 25 руб./л. с. х 1 х 0,6667 = 4167 руб.

Авансовые платежи по налогу составят:

В I квартале - 0 руб. (250 л.с. х 25 руб./л. с. х 0,0000 х 1/4);

- во II квартале 1042 руб. (250 л.с. х 25 руб./л. с. х 0,6667 х 1/4);

- в III квартале 1563 руб. (250 л.с. х 25 руб./л. с. х 1,0000 х 1/4).

Региональные власти самостоятельно устанавливают для предприятий порядок и сроки уплаты транспортного налога и авансовых платежей. Однако, срок уплаты транспортного налога - не ранее 1 февраля по итогам отчетного года.

Соответственно в 2016 году, мы уплачиваем транспортный налог за 2015 год и срок его уплаты – не ранее 1 февраля 2016 года.

Отчитываются по транспортному налогу только предприятия, которые являются собственниками транспортных средств. Это обязанность не распространяется на частных лиц - владельцев транспорта. Декларацию нужно подавать в налоговую инспекцию по месту нахождения транспортного средства или по месту постановки на учет крупнейшего налогоплательщика. Порядок отчетности установлен в статье 363.1 НК РФ.

Не позднее 1 февраля 2016 года предприятия должны подать в налоговую инспекцию декларацию по транспортному налогу за 2015 год.

Декларацию по транспортному налогу за 2016 год компании обязаны сдать в налоговую инспекцию не позднее 1 февраля 2017 года.

Форма декларации по транспортному налогу и порядок ее заполнения утверждены приказом ФНС России от 20.02.2012 № ММВ-7-11/99@.

Если среднесписочная численность работников за предыдущий год превысила 100 человек, сдавать отчетность нужно в электронном виде.

Расчеты по транспортному налогу нужно отражать по кредиту счета 68 «Расчеты по налогам и сборам». Откройте к счету 68 отдельный субсчет. Например, «Расчеты по транспортному налогу».

Сделайте такие проводки при начислении и уплате транспортного налога или аванса:

ДЕБЕТ 20 (23, 25, 26, 44...) КРЕДИТ 68 СУБСЧЕТ «РАСЧЕТЫ ПО ТРАНСПОРТНОМУ НАЛОГУ»

– начислен транспортный налог/авансовый платеж по транспортному налогу;

ДЕБЕТ 68 СУБСЧЕТ «РАСЧЕТЫ ПО ТРАНСПОРТНОМУ НАЛОГУ» КРЕДИТ 51

– уплачен транспортный налог/авансовый платеж по транспортному налогу.

«Транспортный налог» законодателями были внесены изменения, вступившие в действие в 2016 году. Одни из них связаны с уточнением ранее существовавших положений законодательства о транспортном налоге. Другие - с появлением нового вида платежей для владельцев автомобилей с максимальной массой свыше 12 тонн и возможностью учесть эти платежи при расчете транспортного налога за 2016 год.

В случае, когда транспортное средство меняет собственника в течение года, транспортный налог рассчитывается с применением специальной пропорции. Определяется она как отношение количества полных месяцев владения транспортным средством к количеству календарных месяцев в налоговом (отчетном) периоде.

В п. 3 ст. 362 НК РФ внесено изменение, разъясняющее, что считать полным месяцем в целях расчетов по транспортному налогу в 2016 году.

В случае, если транспортное средство зарегистрировано на нового владельца до 15 числа, то налог за этот месяц должен уплатить покупатель. Если же регистрация произошла после 15 числа, то налог уплатит продавец.

Ранее для расчета налога месяц перехода права собственности на транспортное средство считался полным и для покупателя, и для продавца. Сегодня ситуация, когда налог за средство передвижения платят и старый, и новый владелец одновременно, исключена из практики.

Для расчета налога на дорогостоящие легковые автомобили плательщики транспортного налога обязаны применять повышающие коэффициенты, приведенные в п. 2 ст. 362 НК РФ . Список таких автомобилей публикуется ежегодно в интернете на официальном ресурсе Минпромторга России.

Законодатели уточнили, что с 2016 г. определять, относится ли автомобиль к дорогостоящим, необходимо по списку, опубликованному до 1 марта отчетного года.

Это означает, что необходимость применения повышающих коэффициентов в 2016 году устанавливается перечнем, опубликованным до 1 марта 2016 года.

Владельцы большегрузных автомобилей обязаны зарегистрировать их в реестре взимания платы за вред, наносимый автодорогам, и вносить такую плату. Согласно новому изложению п. 2 ст. 362 НК РФ с 2016 года сумму платы за каждое транспортное средство собственник может учесть как вычет по транспортному налогу по соответствующим автомобилям.

Если величина платы больше суммы налога, то транспортный налог в 2016 году по такому автомобилю равен нулю.

При практическом применении это также означает, что величину транспортного налога нельзя учесть полностью в расходах при налогообложении, а придется скорректировать в меньшую сторону на те же суммы платы за вред дорогам. Это справедливо для бизнеса, применяющего:

Законодательство по транспортному налогу устанавливает безусловную уплату трех авансовых платежей, равных четвертой части годовой суммы налога. Такое положение действует для всех плательщиков, для которых региональными законами не введены особые условия.

Система налогообложения - одна из самых сложных и запутанных вещей, с которыми приходится сталкиваться гражданам нашей, да и не только нашей, страны. Автомобили наряду с другим имуществом подлежат налогообложению, о чем, однако, знает далеко не каждый новоиспеченный автовладелец. А тема эта важная и очень актуальная. Вы спросите - почему? Во-первых, потому что всегда желательно знать наперед, с какой суммой вам предстоит ежегодно расставаться. Во-вторых, потому что «незнание не освобождает от ответственности», то есть от штрафов за неуплаченные налоги.

Сперва кратко рассмотрим самую нудную, но важную часть транспортного налога: его ставку и порядок расчета. Почему это важно? Хотя бы потому что при покупке автомобиля вы уже будете в курсе предстоящих выплат (также рекомендуем заранее узнать стоимость ежегодного обслуживания автомобиля, среднюю цену на запчасти и реальный расход топлива в условиях вашего региона проживания ).

Итак, сама сумма транспортного налога будет зависеть от двух составляющих:

Если с мощностью двигателя, обычно, вопросов не возникает, то влияние региона проживания на сумму выплат понятно далеко не всем. Согласно законодательству РФ каждый субъект страны имеет право уменьшать или увеличивать ставку налога на лошадиные силы. Изменение ставки может происходить в размере от 0 до 10. Выбор так называемого коэффициента на лошадиные силы зависит исключительно от желания каждого из регионов страны.

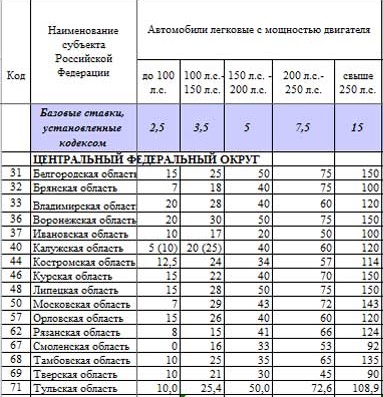

Таблица дорожного налога по лошадиным силам на 2016 год для Центрального Федерального Округа выглядит следующим образом:

В верхней части таблицы вы видите строку «Базовые ставки, установленные кодексом». Речь идет о тех ставках на лошадиные силы, которые установлены государством в законодательном порядке, в частности прописаны в Налоговом кодексе Российской Федерации. Они-то и подлежат изменению посредством коэффициента на лошадиные силы. Чтобы из этой таблицы определить сам коэффициент, разделите значение в строке на базовое значение. Однако, так никто не делает и общепринятыми являются ставки уже с учетом коэффициента на лошадиные силы.

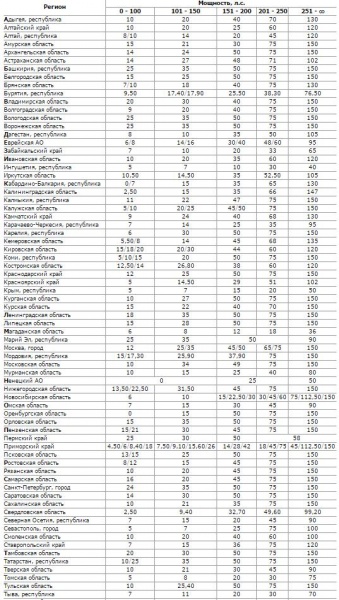

В следующей таблице вы сможете ознакомиться со ставкой налога на лошадиные силы в регионах нашей страны:

Разброс ставки на 1 лошадиную силу очень обширен. Например, в Оренбургской области вы не будете платить за автомобиль не мощнее 100 л.с., а в Пермском крае отдадите по 25 рублей за каждую лошадиную силу. В Приморском крае градация налога по лошадиным силам в 2016 году сильно зависит от возраста автомобиля. Так, первая из ставок для отечественных авто, вторая - иномарок старше 10 лет, третья - иномарок от 3 до 10 лет, последняя - иномарки до трех лет включительно. Зато транспортный налог на мощные автомобили (более 250 л.с.) одинаково высок почти во всех регионах. Самые приятные цены в Магаданской области и республике Ингушетия.

Если же вы хотите приобрести непросто мощный, но при этом дорогой автомобиль, будьте готовы к еще большему увеличению выплат. Согласно законодательству РФ все автомобили, стоимость которых превышает три миллиона рублей, облагаются налогом на роскошь. По своей сути это дополнительный коэффициент, который добавляется в общий расчет транспортного налога. Естественно, этот коэффициент будет повышающим.

Важно! Некоторые автомобили, фактическая стоимость которых не превышает трех миллионов рублей, также могут облагаться налогом на роскошь.

Сделано это, вероятно, для того, чтобы избежать ухода от данного налога при покупке почти нового автомобиля «с рук». Ведь в таком случае цена «на бумаге» может быть и 100 тысяч рублей за Audi R8, например. Министерство промышленности и торговли составило подробный перечень автомобилей по маркам и моделям, которые размещены в определенные ценовые категории. Часть данной таблицы вы увидите ниже, а полную версию можно найти на сайте Минпромторга:

Этот список ежегодно обновляется и выкладывается на сайт не позднее 1 марта каждого года. Транспортный налог, как и все прочие, обычно начисляется осенью в середине октября — начале ноября. Поэтому все изменения в списке вы увидите почти за полгода до того, как вам предстоит оплачивать налоги.

Как вы видите, список очень подробен и не допускает двусмысленных толкований. Помимо марки и подробного названия модели, есть столбцы, учитывающие тип и объем двигателя, а также количество лет, прошедших с года выпуска.

На самом деле расчет транспортного налога очень прост. Возьмем Хонду Аккорд 2008 года выпуска с двигателем 2,4 литра мощностью 200 лошадиных сил. Допустим, автомобиль зарегистрирован в Санкт-Петербурге, в городе ставка на автомобили мощностью от 151 до 200 л. с. составляет 50 рублей за 1 л. с.

ТН = 200х50=10000 рублей.

А теперь рассчитаем транспортный налог для «роскошного» автомобиля BMW M5. Год выпуска 2015, объем двигателя - 4,4 литра, мощность - 555 лошадиных сил. Зарегистрирован автомобиль, например, в Москве, где ставка составляет 150 рублей. В таблице Минпромторга BMW M5 4,4 относится к категории от 3 до 5 млн рублей, то есть имеет коэффициент 1,1.

ТН=555х150х1,1=91575 рублей.

Если вам понятны не все нюансы, связанные с расчетом транспортного налога, посмотрите видео, где специалист объясняет все тонкости данной процедуры:

Сегодня мы рассмотрим транспортный налог для Москвы. Проанализируем налоговые ставки по уплате транспортного налога и узнаем, какие существуют сроки по уплате налога. Также мы рассмотрим типичные ошибки при уплате транспортного налога и ответим на самые распространенные вопросы.

Налог на транспорт начал взиматься на территории РФ с 2003-го года. Необходимость его уплаты аргументируется тем, что собственники транспортных средств во время их эксплуатации причиняют вред окружающей среде и дорогам. По тем же причинам были обозначены:

Данный налог регламентируется главой 28 НК РФ, где указаны:

Федеральными законами утверждены правила уплаты налога на транспорт крупнейшими налогоплательщиками, для них существуют отдельные порядки.

В ведении законодательных органов власти в различных субъектах России числятся:

Отдельными субъектами были приняты законы, согласно которым транспортный налог не должен уплачиваться водителями электромобилей, а собственники авто с гибридным двигателем (работающим одновременно на бензине и электричестве) обязаны будут перечислять в бюджет региона исключительно суммы, рассчитанные за “бензиновые” лошадиные силы транспорта.

Обложению данным налогом подлежат:

Налоговым периодом налога на транспорт является календарный год.

Налогооблагаемая база рассчитывается, исходя из характеристик транспортного средства:

Для физических лиц и индивидуальных предпринимателей нет необходимости самостоятельно вычислять суммы транспортного налога к уплате – за них это сделают сотрудники налоговых органов. Данным категориям владельцев транспорта необходимо только дождаться получения письма с уведомлением о перечислении суммы налога . Результаты расчетов можно перепроверить, воспользовавшись специальной программой на официальном сайте ФНС. В случае, если вы не согласны с суммами, обозначенными в уведомлении, их можно попытаться обжаловать, придя в налоговую инспекцию.

Подавать какую-либо отчетность по транспортному налогу физлица также не обязаны – декларации они не заполняют, в отличие от организаций. Сумма налога уплачивается за пользование ТС на протяжении прошедшего года (То есть за 2017г. налог будет перечислен в бюджет региона только в 2018г.).

Граждане обязаны сообщать налоговым органам о перечисленных ниже ситуациях:

Уплачивать налог на транспорт можно, воспользовавшись сервисом сайта Госуслуг, или безналичным платежом через банковское учреждение. Помните, что перечислять деньги в счет уплаты налогов с чужой банковской карты запрещено (исполнять налоговые обязательства другого человека). К примеру, муж не вправе погашать налоговую задолженность супруги.

Юридические лица исчисляют суммы налога за используемый ими транспорт сами. Кроме того, за ними закрепляется обязанность заполнения налоговой декларации и занесения данных о перечислении транспортного налога в бухгалтерские регистры. В случае обнаружения ошибки в уже отправленной в налоговую декларации, организация обязана произвести перерасчет суммы к уплате и подать уточненную декларацию, в таком случае ей, вероятнее всего, удастся избежать последствий.

С 3 июля 2016г. появилась возможность снижения суммы данного налога на большегрузы за 2016-2018гг. на размер перечисленных в бюджет средств в счет компенсации вреда, нанесенного дорожному покрытию.

Организации уплачивают налог на транспорт по сведениям из бухгалтерских регистров. Компании Москвы не перечисляют авансовых платежей на протяжении года, а сам транспортный налог уплачивается в бюджет города Москвы один раз в год. Юридические лица подают отчетность тогда же, когда и совершают платеж по налогу – не позднее 5-го февраля года, следующего за отчетным периодом. В случае перечисления слишком большой суммы, налоговые органы, по выбору фирмы-налогоплательщика, либо проведут зачет суммы в счет будущих платежей по налогу на транспорт, либо возвращают лишние деньги на банковский счет.

Прежде чем рассматривать перечень граждан и организаций, имеющих право на частичное или полное освобождение от перечисления сумм транспортного налога, разберемся, какой транспорт не облагается данным налогом в любом случае:

Юридические лица, имеющие право на льготу по транспортному налогу | Комментарий |

| Компании, занимающиеся пассажирскими перевозками городским транспортом общего пользования | Услуги такси не включаются в данный перечень |

| Юридические лица, являющиеся резидентами ОЭЗ “Зеленоград”, освобождаются от налога на ТС, прошедшие регистрацию в данной зоне | Срок действия льготы – 5 лет, начиная с месяца регистрации ТС |

| Категории физических лиц, освобожденных от налога на транспорт | Комментарий |

| Герои СССР, РФ | одно ТС, кроме водных, воздушных видов транспорта, снегоходов и мотосаней |

| Награжденные орденом Славы | |

| Ветераны и инвалиды ВОВ, боевых действий | |

| Бывшие малолетние узники фашистов во время ВОВ | |

| Граждане с инвалидностью 1-ой и 2-ой групп | |

| Родитель (опекун, попечитель) несовершеннолетнего инвалида | |

| Родитель (усыновитель) в семье, где 3 и более детей | |

| Опекун инвалида детства | |

| Участники испытаний (термо)ядерного оружия, ликвидаторы аварий испытатели ядерных установок, перенесшие лучевую болезнь |

|

| Владельцы легковых авто до 70 л.с. | |

Пострадавшие от радиационного излучения |

Ставки транспортного налога утверждаются в г. Москве способом вычисления их по данным мощности двигателя , и чем более высокая мощность у машины, тем большую сумму налога обязан уплатить в бюджет налогоплательщик. Показатель двигательной мощности измеряется в лошадиных силах.

Мощность ТС (л.с., включительно) | Ставка налога (в руб. за каждую л.с.) |

| Легковые автомобили | |

| до 100 | 12 |

| 100-125 | 25 |

| 125-150 | 35 |

| 150-175 | 45 |

| 175-200 | 50 |

| 200-225 | 65 |

| 225-250 | 75 |

| более 250 | 150 |

| Грузовики | |

| до 100 | 15 |

| 100-150 | 26 |

| 150-200 | 38 |

| 200-250 | 55 |

| более 250 | 70 |

| Автобусы | |

| до 110 | 15 |

| 110-200 | 26 |

| более 200 | 55 |

| Мотоциклы, мотороллеры | |

| до 20 | 7 |

| 20-35 | 15 |

| более 35 | 50 |

| Прочие самоходные ТС, машины, механизмы на гусеничном и пневматическом ходу | 25 |

| Самолеты, вертолеты, прочие воздушные суда с двигателями | 250 |

| Самолеты с реактивными двигателями (с 1 кг силы тяги) | 200 |

| Яхты, прочие парусно-моторные суда с двигателем | |

| до 100 | 200 |

| более 100 | 400 |

| Катера, моторные лодки и прочие водные ТС с двигателем | |

| до 100 | 100 |

| более 100 | 200 |

| Гидроциклы с двигателем | |

| до 100 | 250 |

| более 100 | 500 |

| Снегоходы, мотосани с двигателем | |

| до 50 | 25 |

| более 50 | 50 |

| Несамоходные суда (буксируемые) с определяемой валовой вместимостью (с 1 регистровой тонны валовой вместимости) | 200 |

| Прочие воздушные/водные ТС без двигателя (с 1 ед. транспорта) | |

Существуют следующие сроки уплаты транспортного налога в Москве:

Помните, что с 2016 года вступили в силу изменения, касающиеся сроков уплаты данного налога, и теперь крайним числом перечисления средств является 1 декабря, тогда как ранее от граждан требовалось успеть с оплатой до 1 октября.

Законодательные акты представлены следующими документами:

Ошибка № 1: Владелец автомобиля, зарегистрированного в г. Москве, не уплачивает транспортный налог на основании того, что после ДТП транспорт им не используется.