Кто видел в книжных магазинах полки с разделом «Бухгалтерский учет», тот знает, что книг по бухучету не одна, не две и даже не пять. Их гораздо больше. Счет идет на десятки. Если же в Интернете поискать - то книг наберется точно больше сотни. Книги как с обычным названием «Бухгалтерский учет», так и с интригующе-обещающим - от «Бухгалтерский учет для начинающих» до «Бухгалтерский учет за N дней»

Такое обилие книг по бухучету и их доступность может показаться прямым ответом на вопрос «Как изучить бухучет самостоятельно». Просто открывай книгу и изучай по порядку: один раздел за другим.

Итак, суть самостоятельного изучения бухучета в том, чтобы: «Создать себе благоприятные условия. Тогда вы добьетесь успеха» Мой опыт показывает, что создать их можно, соблюдая следующее:

Какой результат должен быть в конце изучения бухучета?

Это самый сложный вопросов. И он будет самым первым на который необходимо ответить. Когда появится конечная цель, которую можно как-то измерить, то и результат учебы может быть проверен.

Если цель при самостоятельном изучении бухучета просто «работать бухгалтером », то помните, что нужно будет пройти собеседование. Собеседование - это не разговор о теории бухучета из книги. Это разговор о понимании, как работает бухучет и желательно на их предприятии.

Каким способом изучать бухучет?

Если изучаете бухучет методом заучивания - то шансов нет. Причиной тому - огромный объем знаний, многообразие ситуаций, различие в ведении бухучета для видов деятельности. В общем, если есть желание осилить бухучет на запоминании - запаситесь таблетками для улучшения памяти и антидепрессантами и может быть…случится…

Многие книги по бухучету хороши как справочные пособия

Для достижения цели из предыдущего пункта необходимо материал книг по бухучету перегруппировать и преподносить в другой последовательности. Когда наступит понимание, как работает бухучет, из чего он состоит и как все это взаимосвязано, тогда книги в обычном содержании станут понятны и эффективны. Понимание бухучета, а не заучивание, можно достичь, если выделить суть бухучета и отработать навык.

Все должно излагаться последовательно с опорой на понимание

Изучая новые разделы и углубляя по ним свои знания, необходимо опираться на уже имеющееся понимание всего бухучета; как он работает, что от чего зависит, и как новые знания влияют на это. Новые знания и навыки для изучения бухучета должны идти дозировано и последовательно.

Наличие грамотной обратной связи - это ускоритель изучения бухучета

Грамотная обратная связь поможет увязать воедино первые практические шаги с теорией. Пробуя вести бухучет от документов до баланса, следует «предвидеть», что вы будете получать в конечном итоге. Поэтому так необходимо «ручками прочувствовать» весь это процесс. Обратная связь от человека или грамотно изложенного материала, поможет через практику понять теорию.

Когда «руки уже могут» вести бухучет

Сегодняшний бухучет - это еще и умение работать в бухгалтерских программах. Это означает:

И, напоследок

Ученику следует «свои собственные знания» «переварить так», чтобы на собеседовании с выгодной стороны их преподнести. А знание специфики предприятия еще больше выделит вас в глазах главного бухгалтера.

Сейчас, я предполагаю, что у вас возник вопрос, как реально осуществить некоторые пункты. Я думаю, что если полностью надеяться на книги и спросить будет не у кого - то никак. Ведь не даром бытует мнение, что бухучет без наставника сложно выучить. Потому так и распространено, что только на практике можно изучить бухучет, когда есть наставник, особенно в лице главного бухгалтера.

Если же у вас нет помощника, помогающего вам на пути изучения бухучета, вы можете воспользоваться материалами сайта. Я постарался сделать обучающие материалы по бухучету так, чтобы они придерживались общих моментов, о которых мы говорили. Подпишитесь на новости и первыми получайте информацию о материалах сайта и…

… и смело делайте первые шаги.

Мы представляем очередной книжный обзор от бухгалтера Галины Плехановой из Воркуты. На этот раз она рассказывает, какие книги помогут бухгалтерам, самостоятельно разбирающимся в тонкостях учета, подтянуть свой профессиональный уровень (в прошлом Галина рассказывала о стоящих новинках профессиональной литературы).

Первоначально бухгалтерскому учету меня обучали в Днепропетровском политехникуме, где все основные предметы преподавались на украинском языке. Бухгалтерский учет стран похож между собой: положения (стандарты) по учету, учебные «самолетики» счетов, журналы хозяйственных операций и многое другое. Вместе с тем, есть и существенные различия, одно из основных - совершенно другой план счетов и полностью другие корреспондирующие счета. Названия похожие, нумерация совсем другая.

Когда после окончания техникума я вернулась домой в Воркуту, и передо мной стал жизненно важный вопрос - быстрая перестройка на российский учет. Я купила себе План счетов и Инструкцию к нему. Конечно, План счетов с инструкцией в чем-то мне помогли узнать счета бухгалтерского учета, но мне этого было недостаточно, стала искать себе дополнительную литературу по бухгалтерскому учету.

Мне повезло. Купила себе две хорошие книги - одна «Самоучитель по бухгалтерскому учету» Г.А. Пономарёвой, вторая -«Самоучитель бухгалтерского учета» Н.П.Кондракова. Мне понравились обе книги. Одна определенно рассчитана на практическое использование: подробно все разделы учета вроде бы не раскрывает. Вторая - более основательная, раскрывает все разделы бухгалтерского учета.

В дальнейшем, во время работы бухгалтером и учебы в ВУЗе я покупала для себя еще книги, порою по несколько часов проводила в магазинах, уходила подумать и возвращалась снова, чтобы купить. Не знаю, сработал ли на результат такой подход к выбору литературы, но за все время учебы я не купила ни одной плохой книги. Каждую из своих книг использовала в практической деятельности: работе бухгалтером, учебе в ВУЗе, работе в налоговой.

В самоучителе на примере некоего предприятия полностью раскрыт учет хозяйственных операций за отчетный период. Дается теория и тут же практическое применение с заполнением всех необходимых документов. Бухгалтерские проводки охватывают период от начала деятельности предприятия и формирования уставного капитала до выведения конечного финансового результата. Очень хорошо раскрыта связь и прописан путь между первичными документами и регистрами бухгалтерского учета. Приведены замечательные таблицы регистров.

Я училась по «Самоучителю» основным проводкам, теории, заполнению форм бухгалтерского учета.

Благодаря этому небольшому самоучителю быстро освоила план счетов и проводки типовых хозяйственных операций предприятия. Кроме этого, на предприятии, куда меня взяли бухгалтером после техникума, первоначально не было бухгалтерской программы и большинство формочек для ведения учета я себе сделала в Excel. Основой как раз был самоучитель Пономаревой.

В самоучителе приводится практическая задача, которая касается многих разделов бухгалтерского учета, вплоть до финансового результата.

Читала когда-то, что язык книг Кондракова академический, классический. Но автор подробно раскрывает разделы учета, очень основательно говорит о нюансах.

Книги Кондракова переиздавались неоднократно. Конечно, я рекомендую Кондракова к изучению и использованию. Особенно студентам, для выполнения различных курсовых и написания диплома.

Восстановление учета - одна из отдельных услуг, которые обычно оказывают аудиторы и бухгалтерские фирмы. Но эти услуги стоят недешево.

Предположим, что руководитель организации решил восстановление учета «повесить» на нового бухгалтера. Что ему делать в такой ситуации? Опытные бухгалтера быстрее поймут, что нужно сделать и какие шаги предпринять. Если же бухгалтер молодой и не опытный, ему будет сложнее.

Скорее всего, новичок обратится за помощью на бухгалтерские форумы, где ему, чаще всего, подскажут что сделать. Есть и другой выход, который позволит увидеть возможные ошибки и методы их решения в одном месте - книга С.А. Уткиной «Восстановление бухгалтерского учета или как «реанимировать» фирму». Как пишет

Автор подробно рассказывает, с чего начать восстановление учета, в какие органы следует обратиться и почему. Описана сама процедура восстановления учета, ошибки, которых следует избегать. Отдельно рассматривается: порядок выявления и исправления ошибок по операциям по различным разделам бухгалтерского учета, исправление ошибок в налоговых регистрах и возможная ответственность за утрату документов.

В книге много различных таблиц и заполненных форм документов, которые позволяют более полно и всесторонне использовать рекомендации автора.

Эта книга достойна того, чтобы быть в библиотеке у каждого специалиста, интересующегося вопросами ведения и восстановления учета.

Из предисловия: «Учебное пособие предназначено для освоения теоретических основ и приобретения практических навыков финансового анализа хозяйствующего субъекта».

Хорошо написано про анализ дебиторской задолженности, анализ рентабельности, маржинальный анализ и другие разделы финансового анализа предприятия.

Кому-то нравятся известные экономисты Савицкая, Ковалев, Шеремет и их книги, а мне понравилась С.В.Дыбаль, которая обобщила их научные труды.

Сборник по аудиту превзошел все мои ожидания. Благодаря сборнику я придумала, написала и использовала в дипломе по своей теме: общий план аудита, программу аудита, отчет аудитора. Рассчитала уровень существенности для проверяемого лица и написала заключение и рекомендации по проверке от лица аудитора.

В книге большое количество теоретических заданий в виде тестов, множество практических примеров, таблиц, образцов документов, бухгалтерская отчетность (все 5 форм, действовавших до 2011 г.)

Книга разделена на 2 раздела: практические задания и решения. По каждому вопросу, тесту первого раздела во втором разделе приводятся ответы и ключи к тестам. Книга несет массу полезной информации. Рассматривается аудит основных разделов бухгалтерского учета, аудит учета затрат на производство продукции, аудит сохранности и учета основных средств. Также рассматривается аудит учредительных документов, уставного капитала, аудиторская оценка систем внутреннего контроля и многое другое. По аналогичному принципу построен и сборник по бухгалтерскому учету.

Считаю, что эти книги будут полезны начинающим специалистам. Так как книги, к сожалению, уже давно не переиздавались, при использовании необходимо перепроверять актуальность законодательства.

Отличная книга для практического применения, по крайней мере, в учебе - определенно.

Замечательный самоучитель. Все кратко, емко, разложено по полочкам и при этом никакой лишней «воды». В книге рассматриваются 3 модуля 1С: Бухгалтерия, Зарплата, Торговля. При этом книга это всего 254 страницы. Каждый модуль рассматривается, приводятся примеры, которые помогают быстро освоить материал, а затем следуют контрольные задания для самостоятельной работы, для закрепления знаний.

Эта книга помогла мне, когда я уже устроилась на работу бухгалтером. Частенько в неё заглядывала и всегда находила какие-то новые сведения. Сейчас активно продвигается 1С 8.3, но по большей части изменения произошли в интерфейсе программы, добавились облачные технологии и кое-что другое. Основные принципы программы такие же, как в 1С, описанные в книге Филатовой. Считаю, что эта книга актуальности не потеряла и пользу принесет многим.

Рекомендую эту книгу всем, кто хочет получить начальные знания по 1С. Дальше будет работа бухгалтером и практика. Посмотрела в интернете, в продаже уже есть книги автора по 1С 8.3, поэтому выбор литературы за специалистом.

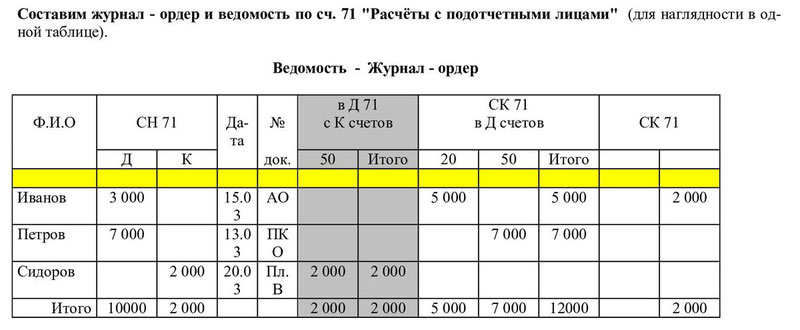

Счета бухгалтерского учета – весьма важное понятие в рамках дисциплины. И если вам по долгу учебы приходится ее изучать, давайте вместе разбираться, что из себя представляют счета, зачем они нужны и как их использовать?

Давайте попробуем научно-популярно объяснит, что такое счета бухгалтерского учета для чайников.

Счета – это метод совокупного взаимосвязанного отражения и группировки имущества по размещению и составу, по источникам его образования, а также метод хозяйственных операций по качественно однородным признакам, выраженным в натуральных, трудовых и денежных измерителях.

Это официальное и весьма сложное определение. Давайте скажем более простыми словами: это таблицы из 2-х столбцов: левого (дебета) и правого (кредита). Такая таблица позволяет увидеть все произошедшие за месяц операции предприятия.

Слева отражаются поступления на счет предприятия, справа учитываются выбытия. Цифры, отображаемые в таблице, приравнены к денежным выражениям.

Внутри предприятия каждый день осуществляется много разных хозяйственных операций: поступление средств и их выбытие, выплаты з/п, уплата налогов и многое другое. Все эти операции принято группировать по общим признакам. Каждая группа относится к определенному счету.

Например, любые операции по учеты материальных ценностей относятся к счету 10 (материалы). Любые операции по наличным средствам относятся к счету 50 (касса) и т.д.

На заметку!

В общей сложности в бухучете выделено 99 счетов, ознакомиться с каждым из которых можно в документе «План счетов».

Студенты думают, что легче свести счеты с жизнью, чем с планом счетов. На самом же деле это весьма полезный документ.

Кроме того, его совершенно не нужно заучивать наизусть, что бы вам ни говорил ваш преподаватель. Дело в том, что любое предприятие использует лишь несколько наиболее часто используемых в своей деятельности счетов, так что многие счета вам даже не понадобятся.

Давайте на примере рассмотрим, как предприятие ведет учет своей хоз. деятельности при помощи счетов.

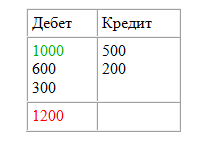

В начале каждого месяца предприятие ведет новый бух. счет, открывая новую табличку. В самом начале каждой таблица переносится остаток (сальдо) с прошлого месяца. Если сальдо было дебетовым, его нужно заносить в столбец дебет, если кредитовым – то в столбец с кредитом.

Потом на протяжении всего месяца в таблице отражаются все проводящиеся хозяйственные операции.

В качестве примера возьмем организацию, которая ведет счет 51 Расчетный счет.

На конец прошлого месяца на счету организации оставалась сумма 1000 рублей (конечное сальдо). Эту 1000 рублей нужно занести в начало таблицы сч.51.

С течением времени предприятие проводило разные денежные операции, засчитывая и вычитая деньги со счета, и все они отражаются в таблице.

К концу месяца следует подсчитать денежные обороты в течение месяца – то есть просто сложить значения каждого столбца. А потом подсчитываем конечное сальдо – прибавляем к нему все числа столбца дебета и вычитаем от полученной суммы общее значение столбца кредита.

Если полученная цифра выходит положительной (со знаком +), оно считается дебетовым и на следующий месяц записывается в столбец с дебетом. При отрицательном значении конечного сальдо его следует записывать в таблицу в столбец с кредитом.

Сальдо подсчитали, счет закрыли, а в начале следующего месяца открыли новый и действуем по привычной схеме.

А вот здесь вы можете посмотреть видео по теме счетов в бухучете для чайников:

Возможно вам будет полезен образец года. Ну а если вам предстоит сложнейшая контрольная или курсовая по бухучету и аудиту, попробуют не только объяснить вам коротко и доступно актуальную тему, но и готовы в минимальные сроки выполнить эту проверочную работу вместо вас.

Книга Андрея Крюкова «Бухгалтерский учет с нуля» окажет помощь всем, кто хочет разобраться в такой сложной сфере как бухучет. Она подойдёт начинающим специалистам, а также предпринимателям. Многие, кто решил заняться изучением бухучета самостоятельно, быстро останавливались, понимая, что сориентироваться в этом практически нереально. А именно так и кажется тем, кто не имеет представления, что это такое.

С помощью этой книги будет несложно разобраться в основных терминах и понятиях, которые здесь объясняются доступным языком. Вы поймёте, в чём разница между дебетом и кредитом, как происходит движение денежных средств в фирме. Вы узнаете, как регулируется государством бухгалтерский учёт в организации, как с этим связаны налоги, что такое инвентаризация, как оценивать расходы и прибыль. Вы научитесь разбираться в счетах и проводках, сможете составлять их самостоятельно после некоторой практики. Книга даёт знания о задачах бухучета, его принципах и методиках. Постепенно погружаясь в специфику бухгалтерской деятельности, вы научитесь чувствовать себя уверенно, выполняя необходимую работу, которая теперь не будет вызывать непонимания и отторжения.

На нашем сайте вы можете скачать книгу "Бухгалтерский учет с нуля" Крюков Андрей Витальевич бесплатно и без регистрации в формате fb2, rtf, epub, pdf, txt, читать книгу онлайн или купить книгу в интернет-магазине.

Пройдите пошаговое обучение бухучету для чайников бесплатно и без регистрации. Обучиться бухгалтерскому учету самостоятельно с нуля помогут видео ролики и подсказки в статье.

Новые проводки от Минфина с примерами :

Основная цель бухучета - систематизировать и обобщить информацию о финансовых операциях компании. Бухучет позволяет собрать все данные о сделках организации в учетной программе. Эта информация нужна не только руководителям компании, но и внешним пользователям - налоговой, фондам, сотрудникам и другим лицам.

У начинающих бухгалтеров часто возникает вопрос - с чего начать обучение. Ответ прост - обучиться бухгалтерскому учету с нуля можно бесплатно самостоятельно. Для этого необходимо изучить нормативные акты, которые бухгалтеры используют в работе. Обязательные требования к бухучету в компании записаны в Федеральном законе «О бухгалтерском учете» от 6 декабря 2011 г. № 402-ФЗ.

Также есть простой вариант познакомиться с правилами бухучета и основными законами - прочитать статью целиком и посмотреть бесплатные онлайн - курсы. Пошаговое обучение бухгалтерскому учету для чайников с видео ниже.

Пройдите начальный курс бухгалтерии двигаясь по разделам в статье. Всего предусмотрено четыре раздела для начинающих. Полный курс доступен в режиме онлайн и без регистрации. Пройти пошаговое обучение бухгалтерскому учету помогут эксперты .

Бухгалтерский баланс — это главное в бухгалтерском учете. По сути это цель всего бухучета. А все остальное — первичные документы, проводки, регистры и так далее — это шаги на пути к ней.

Форма бухгалтерского баланса утверждена приказом Минфина России от 2 июля 2010 г. № 66н. Бланк можно скачать в начале статье или распечатать с сайта . Распечатайте баланс, чтобы он был перед глазами, иначе вам будет сложно разобраться с тем, о чем сейчас пойдет речь.

Первое, что бросается в глаза - это графы активов и пасивов. Активы предприятия записывают в левую половину баланса, а в правую — пассивы. Это сделано для того, чтобы имущество и долги организации не перемешались. Имущество должно быть в активах, долги — в пассивах. Иначе быть не может.

Подробнее об активах и пассивах можно узнать из курсов по основам бухгалтерского учета для начинающих. Обучиться бухгалтерскому учету с нуля бесплатно самостоятельно помогут эксперты .

Во второй части обучения бухгалтерии с нуля в режиме онлайн эксперты подробно расскажут про принцип двойной записи и о том, как составить бухгалтерский баланс.

Бухгалтерские счета нужны, чтобы постоянно следить за активами и пассивами предприятия. В России действует План счетов, утвержденный приказом Минфина России от 31 октября 2000 г. № 94н.

Каждый счет служит для подсчета одного актива или пассива. Счета делится еще на субсчета. А те, в свою очередь, на аналитические счета. Из аналитических счетов складывается субсчет, а из субсчетов - синтетический счет.

Подробно о плане счетов рассказывают эксперты в эксклюзивном курсе основ бухучета.

Счета, которые принимают участие в проводке, называют корреспондирующими. С точки зрения проведения прводок счета делятся на активные, пассивные и активно-пассивные.

По дебету активных счетов показывают поступление активов предприятия, а по кредиту — их выбытие. На активно-пассивных счетах учитывают как активы, так и пассивы. На пассивных счетах отражают только пассивы. Такие счета кредитуют, если у компании появился или увеличился долг, и дебетуют, если этот долг уменьшился.

Подробнее о бухгалтерских проводках расскажут эксперты в серии курсов бухгалтерского учета для чайников.

Первичные документы нужны, чтобы зафиксировать финансовые операции в учете, а именно сделать проводку. Эти документы выписывают непосредственно в тот момент, когда проходит очередная финансовая операция. Например, оплата или покупка товара.

У первичных документов нет единой формы, но это не значит, что составлять документы можно по своему усмотрению. Перечень обязательных реквизитов установлен частью 2 статьи 9 Федерального закона «О бухгалтерском учете» от 6 декабря 2011 г. № 402-ФЗ. Он не такой уж большой, поэтому приведем его полностью.

В общем виде существует пять обязательных реквизитов, которые должны быть в первичке:

Подробнее про требования к первичным документам расскажут эксперты . Прослушать курс бухучета для начинающих можно ниже.

Данные из первичных документов вносят во вторичные бухгалтерские документы, которые по-другому называют учетными регистрами. На основании данных из учетных регистров составляют налоговые и финансовые отчеты.

Правила составления регистров для налогового и бухгалтерского учета можно узнать в обучающем курсе по бухгалтерскому учету, который подготовили эксперты .

С главным отчетным документом вы уже знакомы - это бухгалтерский баланс. В паре с ним всегда идет отчет о финансовых результатах. Эти документы оформляют как по итогам года, так и по итогам любого установленного в компании отчетного периода.

Обязательной является только годовая отчетность. Вопрос о том, нужна ли компании отчетность за более короткие периоды, в каждом случае решается отдельно. Промежуточная отчетность нужна, если требование об этом прописано в законодательстве, учредительных документах или в договоре с контрагентом.

В годовую отчетность коммерческой организации помимо баланса и отчета о финансовых результатах включают приложения к ним:

Компании, которые по закону должны проходить аудиторскую проверку, также прикладывают к отчетности аудиторское заключение.

Для компаний, которые относятся к малому бизнесу, предусмотрены упрощенные формы отчетности. Критерии малого предпринимательства можно найти в статье 4 Федерального закона от 24 июля 2007 г. № 209-ФЗ.

На подготовку итогового баланса и остальных форм дано три месяца после окончания отчетного года. То есть крайний срок - 31 марта следующего года.

Видео курсы по бухгалтерскому учету и налогообложению помогут разобраться с порядоком заполнения бухгалтерской отчетности. Пошаговое обучение бухучету для чайников разработали эксперты .

Краткий практический курс бухгалтерского учета для чайников с инструкцией по заполнению бухгалтерского баланса, разработали эксперты . Посмотреть курс можно ниже в статье.