Учет счета 97 предполагает обобщение данных по затратам, осуществленным в текущем периоде, но относящимся к предстоящим годам. Далее выясним, какие расходы относятся на эту статью, каким образом осуществляется запись, списание. В статье также будут даны разъяснения к положениям Инструкции и Плана счетов бухучета.

По этой статье могут отражаться расходы, касающиеся горно-подготовительных работ, освоения производств, агрегатов, установок, прочего производственного оборудования. Счет 97 в бухгалтерском балансе показывает затраты, связанные с рекультивацией земельных участков и проведением иных природоохранных работ, а также с мероприятиями по подготовке производства к функционированию в сезон. По статье проходят суммы на ремонт объектов, относящихся к категории основных средств, производимый в течение года неравномерно (когда предприятием не формируется соответствующий фонд либо резерв) и так далее. Данные, которые содержит 97 счет бухгалтерского учета по расходам, списываются с дебетов:

Аналитический учет по статье затрат предстоящих периодов осуществляется в соответствии с видами издержек.

Можно ли использовать 97 счет для концентрации "временного капитала"? Разработчики Плана приводят несколько примеров. На их основании можно выявить такое основание для капитализации, как: расходы, которые предприятие несет в текущем отчетному году, но относящиеся к предстоящим периодам, должны включаться в те временные промежутки, когда благодаря этим затратам могут появиться или возникнут доходы.

В положении о капитализации, приведенном в абзаце выше, следует, однако, сделать существенное дополнение. В частности, к расходам предстоящих отчетных лет относят те понесенные затраты, которые невозможно в будущих периодах вернуть. Из этого следует, что 97 счет бухгалтерского учета входит в категорию финансово-распределительных статей. Его специфика заключается в том, что сумма понесенных в действительности затрат – обычно выплаченных денежных средств – оказывается выше, чем затраты, которые относятся к текущему периоду. Это можно представить так:

А – Б = В, где:

Во многих учебных изданиях, а также на практике зачастую в качестве примеров приводят случаи, касающиеся выписки журналов и газет, предварительно внесенной арендной платы, аванса за услуги телефонной связи, внесенного за несколько месяцев, выплаты процентов по кредитам вперед и прочие аналогичные ситуации. Все эти расходы не имеют отношения к затратам предстоящих периодов. Это обуславливается тем, что при неисполнении принятых на себя обязательств, к примеру редакцией, выпускающей журналы и газеты, она должна будет вернуть уплаченные суммы. Если арендодатель нарушит договорные условия, тоже обязан возместить часть неиспользованных средств. Таким образом, если расходы были осуществлены, а деньги или прочие активы были внесены контрагенту либо корреспонденту, речь идет не о затратах будущих периодов, а об обычной дебиторской задолженности.

Указанный выше подход лег в основу новых Инструкций. В частности, из пояснений, которыми сопровождается бухгалтерский счет 97, исключено присутствовавшее ранее положение о том, что по данной статье могут отражаться затраты, касающиеся внесения арендной платы за предстоящее время. Многие специалисты считают, что перечень расходов, приведенный в новом Плане, вполне рационален. Кроме того, в ПБУ 10/99 (п. 3) присутствует указание на то, что в качестве расходов предстоящих периодов не могут признаваться предварительная оплата, задаток, аванс и пр. На практике, тем не менее, достаточно часто возникают споры между бухгалтерами и налоговыми агентами, которые нередко заканчиваются в суде.

Использование счета 97 началось сравнительно недавно. Хотя идея введения расходов предстоящих лет восходит к флорентийской практике, утвердившейся в 14 веке. Эта концепция была широко признана теорией динамического баланса, которую развивали в своих трудах Шмаленбах (немецкий автор) и Николаев (отечественный бухгалтер, ученик Струве). Последний трактовал весь актив, за исключением денежных средств, как затраты будущих периодов. Для обычного человека, например, приобретение автомобиля – это, безусловно, расход. Однако для бухгалтера в качестве траты выступает не непосредственная покупка, а амортизация.

В теории в качестве объектов учета выступают обязательства и имущество. На этой концепции основываются международные стандарты для финансовой отчетности. По сути, здесь нет места для категории расходов предстоящих периодов. Это обусловлено тем, что счет 97 в балансе не предполагает ни обязательств, ни имущества. В активе это считается "черной дырой". На самом же деле она способствует более четкому определению финансовых результатов деятельности предприятия. Эта "дыра" выступает как свидетельство превосходства научной теории над здравым смыслом. В учете реально возникающих обязательств и имущества не по расходам предстоящих периодов, а в ходе управления финансовыми показателями данная статья присутствует. Но если осуществляется оценка состояния предприятия, анализ денежных потоков компании, то затраты будущих лет из отчетности следует исключать.

На основании информации, приведенной выше, возникает вопрос о том, что специалисту относить на Дб сч. 97. Все, что обычно включается, подлежит обложению налогом на имущество. Как выше указано, определенные расходы следует указывать как чистую дебиторскую задолженность. Используя этот подход, специалист выводит соответствующие объекты из обложения. В счет 97 необходимо относить только те затраты, которые понесла компания, и их некому вернуть. В первую очередь, это расходы на геологоразведочные, горно-подготовительные и изыскательские работы, связанные с сезонностью поставок товаров, предоставления отпусков, производства, ремонтом ОС, рекультивацией, приобретением лицензий, набором кадров, уступкой специалистов, хозяйственной деятельностью в отсутствии реализации и так далее. Специфика всех этих трат в том, что предприятие их уже понесло и, как правило, после этого они не могут никем возмещаться.

Таким образом, записи специалиста будут направлены на одну цель – капитализировать затраты, которые понесло предприятие. Это означает, что по дебету в счет 97 собираются все расходы, касающиеся научных, горнозаводских, земле-обогатительных и прочих работами. При этом кредитоваться будут статьи материальных и монетарных ценностей. В активе в результате будут собраны расходы, которые на время признаются капиталом.

"Временный капитал" будет включаться в затраты по тем отчетным периодам, к которым их следует относить. Это можно делать либо с привязкой к самим временным промежуткам, если это косвенные затраты, которые приходятся на конкретное время, либо они выступают как прямые издержки, относящиеся к конкретному объему продукции. В процессе списания счет 97 кредитуется. При этом статьи расходов, которые относятся к текущему отчетному времени, дебетуются. В прежней Инструкции к плану по счетам указывалось, что сроки, на протяжении которых необходимо провести списание расходов предстоящих периодов на производственные издержки и прочие источники, регламентируются законодательством и прочими нормативными актами. В новых рекомендациях такое положение отсутствует. Согласно Положению по ведению бухучета и отчетности, срок списания для затрат предстоящих периодов предприятие вправе определить самостоятельно.

В некоторых случаях в складывающихся рыночных условиях такие операции становятся весьма популярными. Одно предприятие, разрывая трудовой контракт со специалистом, позволяет ему устроиться на работу в другую компанию. Последняя, в свою очередь, компенсирует эту потерю. Операции такого типа широко распространены в сфере спорта. Однако в настоящее время все чаще такие сделки заключаются и в рамках других областей хозяйственной жизни. То предприятие, которое уступает специалиста, делает такую запись: Дб 51 Кд 91.1.

Проводка покупателя такая: Дб 97 Кд 51.

Затем на протяжении срока действия контракта ежемесячно будет делаться следующая запись: Дб 91.2 Кд 97.

Но в этом случае предприятию придется выплачивать налог на имущество.

Зачастую в начале своей деятельности предприятие терпит убытки. При этом работа компании разворачивается и идет полным ходом, но за отчетный период предприятие ничего не успело сделать или успело, но не смогло реализовать. В такой ситуации все, что было зафиксировано на протяжении года на статьях по основному и вспомогательному производствам, общехозяйственным и общепроизводственным расходам, затратам по обслуживанию, необходимо прокредитовать. Все издержки, которые соберутся, следует отнести в счет 97 (на дебет). По ходу реализации выпущенной продукции с этой статьи уже будут списываться затраты в Дб сч. 90.2.

Приведенный выше вариант можно считать теоретически верным. Но на практике появляется вопрос о том, действительно ли впоследствии будет производство и реализация. В настоящее время работает огромное количество компаний, которые осуществляют расходы каждый день, а доходы ожидают "когда-нибудь". В этой ситуации возникает сложная ситуация. Куда списывать дебетовый оборот, который фиксирует счет 97?

Здесь выбор невелик, и расходы, которые в будущем вряд ли окупятся, придется списать в Дб сч. 99. Но в этой ситуации логично предположить, что можно эти затраты сразу перенести на статью 99. Бухгалтер, таким образом, будет разрешать ту спорную ситуацию исключительно на основании своего профессионального суждения. Он будет решать, сразу осуществлять списание на Дб сч. 99 и отражение расходов тем периодом или показывать затраты по Дб сч. 97 и затем переносить их как выше было показано, если реализация и производство все-таки будут. Специалист может списать их на убытки тех предстоящих периодов, к которым, в связи с отсутствием деятельности, они отношения не имеют. Выбранный вариант целесообразно отразить в учетной политике предприятия.

Вопросы обложения затрат, считающихся расходами предстоящих периодов, являются достаточно сложными и неопределенными. Согласно с п. 1 ст. 272 НК, издержки принимаются в том периоде, к которому они, собственно, относятся. При этом не имеет значения время фактической выплаты средств либо иной оплаты. В качестве даты признания расходов по принятым услугам, работам производственного характера выступает день подписания плательщиком соответствующего акта приемки-передачи.

Однако следует учесть требование законодательства о необходимости сопоставлять расходы и доходы, которые приведут или привели к данной прибыли. Затраты признаются в том налоговом (отчетном) периоде, в котором они возникают в соответствии с условиями сделки (по договорам с конкретными сроками выполнения обязательств) и принципом пропорционального и равномерного формирования расходно-доходных статей (по соглашениям, которые длятся более одного налогового периода), согласно положению действующего Налогового кодекса (в п. 1 ст. 272).

Из этого следует, что многие затраты, которые, согласно правилам по бухгалтерскому учету, переносятся на издержки предстоящих лет, должны быть включены в налогооблагаемую базу. Это должно осуществляться в течение того отчетного периода, когда они фактически имели место. Тем не менее, специалисты говорят о том, что в каждой конкретной ситуации следует анализировать и оценивать возможность сопоставимости понесенных расходов и полученных доходов.

И Сегодня мы с Вами затронем тему списания расходов будущих периодов . Напомню, что расходы будущих периодов – это единовременные затраты, которые должны быть включены в издержки организации в последующих отчетных периодах. В этой статье мы рассмотрим некоторые теоретические особенности этого понятия, а также механизмы учета таких расходов в 1С БУХ.

Отдельно отмечу, что я рассмотрю не только настройки программы касательно регламентной операции закрытия месяца «Списание расходов будущих периодов» , но и для целей формирования бухгалтерского баланса . Ну и конечно, как обычно, всё рассмотрим в примерах и красочных скриншотах.

Напомню, что на сайте уже есть ряд статей, которые посвящены вопросу закрытия месяца в программе 1С БУХ 3.0:

Для учета расходов будущих периодов (РБП) в плане счетов бухгалтерского учета есть счет 97 «Расходы будущих периодов». Он имеет субсчета, которые подразделяются в зависимости от вида расхода:

В качестве аналитики эти субсчета используют элементы справочника 1С БУХ «Расходы будущих периодов». Но об этом чуть позже мы подробно поговорим в примерах.

Бывает ситуация, когда требуется выполнять равномерные списания страховых выплат (например по добровольному страхованию), но не считать такую выплату РБП. В этом случае следует использовать счет 76 «Расчеты с разными дебиторами и кредиторами», а именно два субсчета:

Использование этих субсчетов мы также рассмотрим в отдельном примере.

В примере организация получает лицензию на оказание транспортных услуг сроком на 5 лет, за которую заплачена госпошлина в размере 2 600 руб. Отразим принятие к учету расходов на оплату лицензии с помощью документа «Поступление товаров и услуг». Для документа выберем вид операции «Услуги». При заполнении документа самое главное правильно указать поле табличной части счет учета. По условиям нашего примера в качестве счета затрат выбираем счет 26 «Общехозяйственные расходы», поскольку в бухгалтерском учете затраты будут списываться сразу. А вот в налоговом учете будем использовать расходы будущих периодов, поэтому и выберем в соответствующем поле счет 97.21 «Прочие расходы будущих периодов». Если же у Вас и в бухгалтерском, и в налоговом учете используются РБП, то вместо 26 естественно выбираем 97.

Как я ранее писал, 97 счета имеют в качестве аналитики элементы справочника «Расходы будущих периодов». Давайте создадим в этом справочнике элемент, который будет соответствовать нашему случаю. Два самых главных поля здесь это «Вид актива в балансе» и «Признание расходов». Второе поле влияет на то, каким образом при закрытии месяца будет списываться остаток на счете 97. Есть вариант расчета «По месяцам», «По календарным дням» и «В особом порядке». Мы выберем «По календарным дням» — расчет осуществляется пропорционально количеству дней в месяце. Поясню чуть позже.

Значения в поле «Вид актива в балансе» определяет то, в состав какой строки бухгалтерского баланса будет включен данный расход. Возможны следующие значения:

Если для какого-то элемента этого справочника вид актива заполнен не будет, то при формировании баланса он будет отнесен в строку № 1260 «Прочие оборотные активы». Конечно только в том случае, если по нему будет остаток на счете 97 по дебету.

Для нашего примера выберем в этом поле значение «Прочие оборотные активы».

Теперь проведем документ и посмотрим проводки.

Итак, мы имеем две проводки. В первой затраты списываются в расходы организации на 26 счет в бухгалтерском учете. Вторая проводка в налоговом учете формирует РБП на 97 счете. Также формируется временная разница между бухгалтерским и налоговым учетом.

Теперь давайте выполним регламентированную операцию закрытия месяца «Списание расходов будущих периодов» и посмотрим сформированные проводки.

Расходы со счета 97.21 списываются на 26 «Общехозяйственные расходы». Мы видим, что проводки сформированы только в налоговом учете, что верно в рамках нашего примера. Также есть сумма, которая погашает временную разницу. Что касается самой суммы, то напомню, что мы выбрали в качестве параметра списания расходов будущих периодов «По календарным дням». Сумма для списания в Июле вычисляется по формуле:

2 600 руб. / (365+366+365+365+365) * 15 = 2 600 руб. / 1 826 (календарных дней за 5 лет) *15 (с 17.07 по 31.07) = 21,36 руб.

Для Августа сумма будет больше поскольку мы рассчитывать будем для полного месяца:

2 600 руб. / (365+366+365+365+365) * 31 = 2 600 руб. / 1 826 (календарных дней за 5 лет) *31 (весь Август) = 44,14 руб.

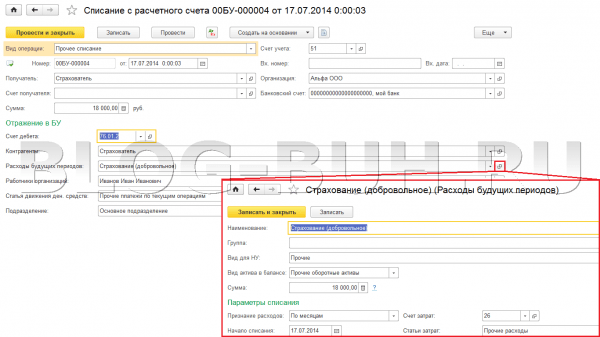

Вид документа выберем «Прочее списание», а в качестве счета дебета 76.01.2 «Платежи (взносы) по добровольному страхованию на случай смерти и причинения вреда здоровью». Этот счет вторым субконто имеет элемент справочника «Расходы будущих периодов». Поэтому создадим нужный элемент и выберем его в соответствующем поле документа. РБП будет на сумму 18 000 руб. и сроком на 1 год, а способ списания по месяцам.

При проведении сформируются следующие проводки:

При закрытии месяца в течение года вся эта сумма будет списываться в расходы организации.

Сумма списания будет рассчитываться по следующей формуле:

18 000 руб. / 12 месяцев = 1 500 руб.

Однако в связи с тем, что оплата была произведена 17 июля в середине месяца, то первый и последний месяц будет рассчитан пропорционально дням:

18 000 руб. / 12 * (15 / 31) = 725,81 руб.

На этом сегодня всё! Если Вам понравилась эта статья, Вы можете воспользоваться кнопочками социальных сетей , чтобы сохранить её у себя!

Также не забывайте свои вопросы и замечания оставлять в комментариях !

Согласно Положению, которое регламентирует ведение бухгалтерской документации, активами признаются те пункты баланса, которые подразумевают затраты отчётного периода, относящиеся к будущим. Такие изменения впервые были отмечены в бухгалтерской отчётности за 2011 год. Кроме того, формулировки «расходы будущих периодов» в документации не содержится. Но, несмотря на это, бухгалтеры активно используют это словосочетание в своей профессиональной деятельности. Разберемся подробнее с этим вопросом: с понятием в целом и нюансами, связанными с определением состава и организацией учета таких расходов.

Ранее затраты, произведенные в отчётном периоде, относились к последующим и назывались расходами, которые относились к предстоящим периодам. Данное отражение закон нашёл в пункте 65 Положения, которое регулирует ведение бухгалтерского учёта на предприятиях.

Министерство финансов России издало приказ о том, чтобы такое определение было подвержено изменениям. Пункт 65 показывает такие расходы в бухгалтерском балансе организации согласно основным правилам признания активов, которые были установлены правовыми актами по правилам бухгалтерского учёта. Списывать такие пункты необходимо в порядке, который признан для соответствующего актива. Однако это вовсе не означает, что данный пункт был отменён, поскольку в плане счетов никаких изменений не произошло, и счет «расходы будущих периодов» всё ещё существует.

Кроме того, нормы, согласно которым данный пункт учитывается как затраты отчётного периода, относящиеся к будущим, имеют требование, которое осталось без изменений. Поменялась только трактовка данного пункта, а в целом содержание осталось прежним. Данное явление можно связать с тем, что необходимо подвести бухгалтерский учёт в России под определённые правила, и там понятие, одноименное со статьёй таких расходов, попросту отсутствует.

В настоящее время не существует норм, которые могли бы организовать порядок действий компании по отношению к остаткам затрат, которые находятся на 97 счёте. Для турфирм рекомендуется проведение инвентаризации, а также проведение проверки того, насколько расходы, учтённые в составе актива, отвечают признакам актива. Среди расходов организации могут оставаться те затраты, которые можно списать равномерно согласно правилам бухгалтерского учёта или действующим инструкциям.

Если организация в своей деятельности использует счет 97 «расходы будущих периодов», то бухгалтерия обязана производить инвентаризацию этих показателей. Порядок и сроки проведения инвентаризации должны быть отражены в учетной политике компании. После проверки всех учтенных ранее сумм составляется акт о результатах сверки по разработанной форме. Однако предприятие может отразить итоги инвентаризации и в самостоятельно утвержденной форме, такое право дано организациям с 2013 года. Расходы будущих периодов в балансе по строкам 1210 и 1230 должны соответствовать дебетовому сальдо 97 счета.

В состав расходов будущих периодов входят:

Если речь идёт о туристическом агентстве, то необходимо учитывать на счёте 97 затраты на разработку какого-либо нового маршрута и других новшеств.

К РБП не стоит относить различного рода предоплаты, поскольку есть риск возникновения необходимости возврата такого рода затрат. Условия возврата обычно прописаны в договорах с контрагентами на периодическую подписку, на страхование и прочие услуги. Дело в том, что авансовые платежи не являются расходами как таковыми, а лишь увеличивают дебиторскую задолженность.

Следовательно, отражать такие суммы необходимо на счетах расчетов с контрагентами, то есть использовать 60 или 76. Таким способом в учете следует отражать большинство авансовых перечислений. Однако существуют договоры, по которым возврат средств не предусмотрен ни при каких обстоятельствах, например, при предоплате за лицензии и патенты, соответственно, такие затраты можно отнести к РБП.

В зависимости от того, в какой период происходит списание расходов, они могут отображаться в первом или втором разделе баланса. Если период превышает календарный год, то будет происходить отображение в строке «внеоборотные активы», если не превышает – то в строке "оборотные активы».

К рассматриваемым расходам не относятся такие пункты, как перечисленная предоплата за услуги других организаций, сторонних компаний, которые оказывают помощь. А также не относится к таким расходам стоимость страховых полисов. Очень важно учесть тот факт, что при разработке нового маршрута туристической фирмой образуются затраты, которые будут обязательно относиться к расходам в будущих периодах. Если же речь идёт о суммах, которые затрачиваются на выкуп мест на чартерах, это опять же предоплата.

Таким образом, при составлении и заполнении бухгалтерской документации необходимо разобраться, к какому типу затрат относятся те или иные расходы будущих периодов, проводки в таком случае не составит труда записать правильно и грамотно, используя тот или иной счёт.

Бухгалтер должен документально подтвердить обоснованность отнесения различного рода затрат к РБП. В балансе такие расходы необходимо отражать в соответствующих им статьях активов. Например, лицензии, выданные на длительный срок, учитываются в составе запасов и включаются в сумму, подлежащую отражению в строке 1210 бухгалтерской формы.

В 25 главе Налогового кодекса отсутствует понятие "расходы и доходы будущих периодов". Однако есть указание на то, что расходы отображаются в отчетном периоде, когда они возникли. Их возникновение может быть предусмотрено в условиях различных сделок. Например, в договоре указан срок, на протяжении которого субъект может использовать какое-то имущество. Это может быть договор страхования или подписки. В этом случае расходы будут списываться в равных частях в течение определенного срока, указанного в договоре. Такой же метод существует и в бухгалтерии.

Если же в договоре это отсутствует и невозможно определить связь доходов и расходов, тогда налогоплательщик может самостоятельно распределить эти расходы. К примеру, субъект приобрел компьютерную программу для использования. Эксплуатационный срок программного продукта не указан в договоре, поэтому на основе распоряжения руководителя стоимость этой программы можно добавить к другим расходам, которые единовременно уменьшают прибыль в налогообложении.

Если согласно условиям договора доходы будут поступать несколько отчетных периодов и отсутствует понятие поэтапной сдачи товара (услуг или работ), то на протяжении этих отчетных периодов налогоплательщик будет самостоятельно распределять эти расходы. В таком случае применяется принцип пропорциональности или равномерности, так же как и в бухгалтерском отчете. Также в Налоговом кодексе имеется определенное количество расходов, которые поддаются налогообложению не с момента их возникновения, а по определенным правилам. Расходы эти на НИОКОР, то есть на освоение природных и других ресурсов.

Списание таких расходов организуется по тем же условиям, что и списание стоимости самих активов. Затраты на приобретение программного обеспечения будут списываться весь период действия договора лицензирования. Это правило действует в случае, когда за объект интеллектуальной собственности заплачена вся сумма полностью. Если же оплата производится в несколько этапов, частями, то их следует учитывать как текущие расходы.

Сейчас подробнее рассмотрим, как равномерно распределяются расходы на протяжении нескольких налоговых периодов и расходы, имеющие определенный порядок их списания.

Распределение доходов и расходов происходит в равных частях по условиям договора, который действует больше, нежели один отчетный период.

Часто бывает так, что организация заключает договор на выполнение работы, которая начинается и заканчивается в разных отчетных периодах, например, научные, строительные, геологические и прочие.

Расходы и доходы, которые возникают в нескольких отчетных периодах, самостоятельно распределяются организацией в равных количествах.

При осуществлении производства на протяжении длительного цикла. Если работы проводятся на протяжении длительного цикла, то налогоплательщик будет самостоятельно распределять доходы в равных частях согласно учетным данным. Но предусмотрен этот порядок тогда, когда в договоре не указаны сроки поэтапной сдачи работы или услуг. НК РФ определено, что организация должна зафиксировать метод распределения доходов от реализации в учетной политике.

У только что созданных организаций может случиться так, что у них появляются расходы по офисной аренде, заработной плате и другие, но их доходы появятся на протяжении следующего налогового периода. В НК РФ указано, что расходы, которые имеют место в текущем налоговом периоде, относятся к числу расходов этого же периода. Это значит, что расходы будут признаваться в том периоде, в котором они и появились.

А расходы новой организации должны быть обоснованы и подтверждены документально, а также их целью должно быть получение прибыли. Таким образом признаются расходы независимо от того, есть ли у предприятия доходы в данный период, но расходы должны направляться для того, чтобы получать прибыль в будущем. По налоговой отчетности в новой организации может получиться убыток. В таком случае убыток нужно перенести на будущее, делать это нужно со следующего отчетного периода.

Учет расходов будущих периодов на освоение природных ресурсов предусмотрен в ст. 261 и ст. 325 НК РФ. На основе п.2 ст. 261 НК РФ такие расходы присоединяются к остальным расходам. Но финансироваться эти работы должны собственными или заемными средствами налогоплательщика, но не средствами бюджета и государственных фондов. Расходы такого рода признаются в налоговой отчетности с начала следующего месяца, в котором завершены все работы или определенный их этап. Существует определенный порядок учета таких расходов. Отображение зависит от их вида:

К расходам, направленным на научное исследование, относятся затраты, связанные с созданием новых или усовершенствованием производимых товаров. Условия и правила этой статьи применяют только те предприятия, которые есть заказчиками НИОКР, кроме тех, которые на заказ осуществляют эти работы. Такого рода расходы отображаются в налоговом учете с первого числа месяца, после которого завершаются исследования и сторонами подписывается акт сдачи-приема.

Соответственно, все затраты на НИОКР отображаются в налоговой отчетности с определенными ограничениями. Если расходы на НИОКР не имеют положительного результата, то в бухгалтерском отчете они признаются внереализационными затратами отчетного периода. Налогоплательщик может уменьшить текущую базу налогового периода на часть суммы полученного убытка или на всю сумму в целом.

Стоимость объекта составляет 36 000 рублей, договор подписан на год. Из имеющихся данных получаем, что бухгалтеру необходимо ежемесячно списывать по 1 000 рублей (36 000/3/12=1 000).

В случаях, когда речь идет о строительном подряде, затраты следует отражать в том квартале, в котором они были фактически осуществлены. При этом суммы по фактически выполненным работам подлежат учету в качестве производственных затрат, а расходы организации в связи с намеченными работами - как РБП. Согласно действующему Положению, такие расходы будут списываться по мере поступления дохода от выполненных работ. Предприятие вправе самостоятельно распределить расходы в случаях, когда дата составления акта выходит за пределы отчетного периода или же подрядчик отчитывается поэтапно.

Итак, к расходам будущих периодов относятся затраты нынешнего периода, но имеющие непосредственное отношение к будущим периодам.

Чтобы такие расходы не составляло труда отразить в бухгалтерском балансе, для начала их нужно внести в соответствующий справочник в программе 1С. Сначала выбираем в меню «Доходы и расходы», а затем, соответственно, пункт «Расходы будущих периодов». Вводим наименования расходов, при этом указывая его вид, способ признания согласно НК РФ, время списания, а также корреспондентский счет и его аналитику.

После ввода данных появится новый элемент «Вид актива», которому задаются различные значения, такие как: материальные запасы и основные средства, дебиторская задолженность, прочие оборотные и внеоборотные активы. От того, к какому виду актива отнести затраты, зависит раздел и строка баланса, в которой будут отражены расходы будущих периодов. 1С 8.2 имеет и стандартные настройки, например, если бухгалтер не укажет вид актива, то программа автоматически занесет такие значения в строку баланса под названием «Прочие оборотные активы».

Разработчики 1С настраивают бухгалтерскую программу в соответствии с действующими положениями. А значит, используется счет 97, расходы будущих периодов на котором отражаются в качестве субконто. Кроме того, они используются и в качестве аналитики на счете 76.

Списание расходов будущих периодов не требует участия бухгалтера, поскольку в 1С: Бухгалтерия это происходит автоматически при помощи регламентированной операции.

Доходы и расходы будущих периодов, актив или пассив? Существуют такие доходы организации, которые получены ею в отчетном периоде, но требуют своего отражения только в будущем. Среди таких доходов можно отметить ожидаемые поступления средств, и отражаются они по кредиту соответствующего счета. Расходы будущих периодов 1С учитываются и записываются аналогично доходам.

Виды доходов:

Аналитический учет на счете 98 организуется по следующим субсчетам:

Как отражаются расходы и доходы будущих периодов при применении УСН? Бухгалтер такой организации должен отражать их в книге учета. Фирма, находящаяся на такой системе, имеет право уменьшить размер рассчитанного единого налога на сумму РБП. Однако существует одна тонкость: сделать это возможно только в том случае, если предприятие выбрало в качестве налоговой базы разницу между своими доходами и расходами.

В 2011 году бухгалтерское законодательство было изменено. Корректировки, в частности, коснулись отражения расходов, которые возникли в одном периоде, но относились к нескольким Такие затраты именуются РБП. Далее рассмотрим, как учитываются расходы будущих периодов, что к ним относится.

Финансовая отчетность новой формы была утверждена Приказом Минфина 66н. из нее была удалена строка, фиксирующая расходы будущих периодов (запасы). После этого следующим Приказом 186н были внесены корректировки в п. 65 ПБУ. В новой редакции этот документ содержит положения о том, как фиксируются расходы будущих периодов, что к ним относится в настоящее время. Так, затраты, которые произведены организацией в отчетном цикле, но касающиеся следующих, вносятся в баланс по условиям признания активов. Списание расходов будущих периодов выполняется в соответствии с общими правилами выбытия средств данного типа.

В соответствии с п. 8.3 КБУ актив в отечественной рыночной экономике признается таковым, если вероятно получение в будущем прибыли от этого средства. При этом его стоимость можно измерить с достаточным уровнем надежности. В п. 7.2 Концепции указано, что в качестве активов выступают хозяйственные средства, которые перешли под контроль предприятия вследствие осуществления им предпринимательской деятельности, и которые могут принести ему прибыль в будущих периодах. Предстоящие экономические выгоды предусматривают потенциальную возможность активов косвенно либо прямо способствовать поступлению денежных средств. Принято считать, что средства могут принести прибыль в будущем, если они:

В соответствии с новой редакцией п. 65 ПБУ, те или иные виды расходов будущих периодов должны относиться к определенным активам. В ряде случаев провести классификацию сложно. Однако если установлено соответствие расхода общему определению актива, то его можно считать прочим внеоборотным или иным оборотным средством в соответствии со сроком списания. Если предполагается выбытие РБП в затраты на протяжении года, то его показывают в составе оборотных активов. Если списание расходов будущих периодов будет осуществляться в течение срока, превышающего 12 мес., то их включают во внеоборотные средства.

Указанное выше положение вызвало определенные трудности у бухгалтеров. Например, возник вопрос о том, как осуществить распределение, если к расходам будущих периодов относятся страховые выплаты. Дело в том, что включить их в состав какого-либо актива нельзя. Для разъяснения ситуации Минфином было выпущено письмо. В соответствии с ним, определяя расходы будущих периодов (что к ним относится в текущем цикле и касается предстоящих), если они соответствуют условиям, по которым признается тот или иной актив, то они фиксируются в балансе в его составе и выбывают в порядке, принятом для данной категории. В других случаях такие затраты показываются, как РБП. Их списание осуществляется посредством обоснованного распределения между финансовыми периодами по правилам, установленным в организации (пропорционально количеству продукции, например), на протяжении периода, которого они касаются.

Учитывая сказанное выше, можно считать, что сам порядок признания и последующего списания расходов на будущие периоды остался прежним. Изменения коснулись только правил фиксирования РБП в балансе. По мнению экспертов, эти корректировки конкретно указывают, как показываются расходы будущих периодов, что к ним относится. В частности, в их состав следует включать только те затраты, которые действительно таковыми являются. Их описание содержится в ПБУ 10/99 (в пунктах 2 и 3). С другой же стороны, они должны относиться к будущим финансовым периодам. Другими словами, существует и может быть установлен цикл, на протяжении которого реализованные затраты будут приносить предприятию экономическую прибыль.

При работе со необходимо четко определить, имеет ли актив свои правила выбытия, или это издержки, которые признаются единовременными. При осуществлении операций, необходимо придерживаться установленного алгоритма. В первую очередь, следует проверить, предусматривается ли действующими нормами по бухучету метод равномерного распределения анализируемых затрат. При положительном ответе на этот вопрос, они остаются на сч. 97. Расходы будущих периодов в этом случае можно продолжать распределять. Если указанный способ не предусматривается, необходимо определить, возможен ли в предстоящих финансовых циклах доход от этих средств. Возможность переноса таких расходов на будущее предусматривается в ПБУ 10/99 (в пунктах 9 и 19). В случае положительного ответа их также следует распределить.

Они подлежать либо списанию, либо включению в выданные авансы. В первом случае следует проверить соблюдение всех условий признания затрат, которые установлены в ПБУ 10/99 (по пункту 16). В частности, нужно определить, что:

Если хотя бы одно из указанных условий не выполнено, то в учете фиксируется выданный аванс (дебиторская задолженность). Данное положение касается также и оплаты работы (услуги), когда в момент передачи денежных средств она не выполнена (не оказана). При этом договор может быть расторгнут в любое время с требованием полного либо частичного возврата денег. Остальные затраты включаются в убытки.

В соответствии с новыми правилами, распределяются в течение определенного срока только некоторые расходы будущих периодов. Счет при этом может содержать:

Зачастую на сч. 97 фиксируют:

Для устранения неточностей необходима инвентаризация расходов будущих периодов.

По новым правилам к текущим затратам относят:

По просьбам пользователей к сч. 76 был привязан Справочник РБП. Это сделано для тех случаев, когда возникла необходимость распределить страховку равномерно, но пользователь не считает, что она входит в расходы будущих периодов. Проводки в этом случаи осуществляются с использованием сч. 76:

В качестве одного из новшеств, касающихся описанных выше изменений в законодательстве, выступает реквизит, указывающий на вид актива. Его смысл состоит в том, чтобы установить ту строку баланса, в которую будут включены те или иные расходы будущих периодов. Проводки должны делаться одновременно с заполнением этого реквизита для всех РПБ, которые имеют дебетовое сальдо на конец финансового цикла. Если указанная информация будет отсутствовать, то затраты включаются в остальные оборотные активы в балансе (строка 1260). Этот реквизит не имеет значения для списания и учета расходов. Корректировки закона не коснулись также порядка признания и выбытия РБП - в программе он прежний. Это значит, что при возникновении необходимости каким-либо образом переопределить для установленных расходов будущих периодов виды активов перед формированием бухгалтерской отчетности, значения у соответствующих реквизитов допускается изменять, не осуществляя перепроводки ни документов поступления, ни операций выбытия указанных затрат.

Это можно сделать, используя соответствующую кнопку. Она расположена на верхней командной строке отчета и называется "Расшифровать". В ходе формирования и автоматического заполнения баланса, программа позволяет определить показатели. Для проверки правильности заполнения в справочнике РБП вида актива, анализа того способа, с помощью которого расходы будут отображаться в балансе, можно применить метод стандартного бухгалтерского отчета "Анализ субконто". В этом случае необходимо его предварительно настроить. Делается это так:

Настройка прочих параметров отчета можно осуществлять по мере необходимости. В итоге получится картина, которая полностью отражает распределение расходов на будущие периоды между балансовыми активами. При этом для каждого РБП будет дана расшифровка. Аналогичным способом можно выполнить настройку оборотно-сальдовой ведомости по сч. 97.

Данная операция допускается в отношении расходов, которые относятся к будущим периодам и прямо не указаны в действующих ПБУ в качестве РБП. При самостоятельном определении порядка учета возможны такие варианты:

Допускается еще один вариант. Он заключается в отражении расходов на особых субсчетах затрат и последующем включении в счета, учитывающие прибыль от продаж (сч. 90) или иных расходов и доходов. В этом случае будет соблюдаться предписание ПБУ 10/99 (п. 19). Это требование предусматривает отражение расходов по отчету об убытках и прибылях посредством их обоснованного распределения по финансовым периодам в случае, когда затраты обуславливают поступление доходов на протяжении нескольких циклов, когда нельзя четко определить или возможно только косвенное установление связи между издержками и прибылью. Следует отметить, что последние два варианта могут быть для предприятия наиболее удобными. В этих случаях есть возможность максимально сблизить налоговый и бухгалтерский баланс. Первый предусматривает не единовременное, а постепенное списание расходов, которые относятся к предстоящим периодам. Конкретное определение того или иного метода учета и выбытия осуществляется в рамках финансовой политики организации. В качестве основного критерия для постепенного, а не единовременного распределения тех или других затрат выступает получение прибыли, которая связана с ними не в настоящем, а в предстоящих циклах.

Как выше было указано, сумма расходов на будущие периоды фиксируется на сч. 97. "Входной" НДС", касающийся их, принимается к вычету по общему порядку. Это осуществляется после того, как они будут показаны в учете при условии, что эти затраты необходимы для осуществления деятельности, которая облагается налогом, и если от поставщика есть счет-фактура.

К расходам будущих периодов относятся затраты подготовительного характера, связанные с доходами, которые будут или могут быть получены в будущем, например по сезонным работам. Методы списания затрат будущих периодов нужно искать в нескольких ПБУ. Так, например, платежи за право использования результатов интеллектуальной деятельности, осуществляемой на основании лицензионного договора, отражают в качестве расходов будущих периодов и списывают в течение срока действия этого договора (пункт 39 ПБУ 14/2007). Как правило, списание происходит равномерно.

Пример

В январе отчетного года ЗАО «Актив» приобрело право на использование компьютерной программы. Лицензионным договором установлено, что ПО подлежит использованию в течение трех лет. Затраты на оплату права использования программы составили 18 000 руб. (единовременный платеж).

При оплате бухгалтер «Актива» сделал проводку:

Дебет 60 Кредит 51

18 000 руб. – произведен платеж по лицензионному договору;

Дебет 97 Кредит 60

– 18 000 руб. – фиксированный разовый платеж за пользование программой учтен в составе расходов будущих периодов;

Дебет 012

– 18 000 руб. – отражено в забалансовом учете право пользования нематериальным активом.

Ежемесячно в течение действия договора на использование программы бухгалтер «Актива» должен делать проводку:

Дебет 20 (26, 44, …) Кредит 97

– 500 руб. (18 000 руб. : 3 года: 12 мес.) – списана часть фиксированного платежа.

За 12 месяцев отчетного года будет списано 6000 руб. (500 руб. * 12 мес.). В балансе за отчетный год по строке 1210 нужно отразить несписанную часть расходов в сумме 12 000 руб. (18 000 – 6000).

Расходы по договору строительного подряда, понесенные в связи с предстоящими работами, тоже учитываются как затраты будущих периодов (п. 16 ПБУ 2/2008).

Для этого должны выполняться два условия:

Если эти условия не соблюдены, расходы признаются в периоде их оплаты (пункт 15 ПБУ 2/2008). А затраты, понесенные в счет предстоящих работ по договору, не включаются в сумму понесенных на отчетную дату расходов (пункт 21 ПБУ 2/2008).

Пример

ЗАО «Строитель» готовится к тендеру на строительство объекта. Тендер запланирован на ноябрь отчетного года.

Разработку технико-экономического обоснования осуществляет проектная организация. ТЭО получено в ноябре и его стоимость составляет 708 000 руб., в том числе НДС – 108 000 руб. Договор строительного подряда заключен в декабре отчетного года. Работы сданы заказчику в апреле года, следующего за отчетным.

Издержки на ТЭО можно включить в расходы по договору подряда, поскольку на момент их осуществления есть вероятность, что тендер будет выигран, а контракт - подписан.

Эти затраты понесены в связи с предстоящими работами, поэтому их сумму нужно отнести к расходам будущих периодов. Списываются они единовременно: в бухгалтерском учете – после завершения работ по договору подряда (п. 21 ПБУ 2/2008), а в налоговом учете – на дату акта приемки-передачи ТЭО.

В ноябре бухгалтер «Строителя» должен сделать проводки:

Дебет 97 Кредит 60

– 600 000 руб. (708 000 – 108 000) – стоимость работ по разработке технико-экономической документации отнесена на расходы будущих периодов;

Дебет 19 Кредит 60

– 108 000 руб. – отражен «входной» НДС;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 108 000 руб. – на основании счета-фактуры проектной организации «входной» НДС принят к вычету;

Дебет 60 Кредит 51

– 708 000 руб. – оплачена стоимость проектных работ;

Дебет 68 «Расчеты по налогу на прибыль» Кредит 77

– 120 000 руб. (600 000 руб. * 20%) – отражено отложенное налоговое обязательство.

По состоянию на конец года в балансе по строке 1210 будет отражена сумма 600 000 руб.

В апреле следующего года бухгалтер сделает проводки:

Дебет 20 Кредит 97

– 600 000 руб. – стоимость ТЭО включена в расходы по договору подряда;

Дебет 77 Кредит 68 «Расчеты по налогу на прибыль»

– 120 000 руб. – погашено отложенное налоговое обязательство.

Кроме этого, расходы будущих периодов упоминаются в ПБУ 15/2008. Согласно этому стандарту в составе расходов будущих периодов можно учитывать:

Наконец, упоминание о расходах будущих периодов имеется в двух методических указаниях по бухгалтерскому учету.

Так, в пункте 94 «методички» по учету материально-производственных запасов (приказ Минфина РФ от 28 декабря 2001 г. № 119н) сказано, что на счет расходов будущих периодов можно относить стоимость отпущенных в производство материалов в случаях:

А в пункте 16 «методички» по формированию бухгалтерской отчетности при осуществлении реорганизации компании (приказ Минфина РФ от 20 мая 2003 г. № 44н) сказано, что к расходам будущих периодов относятся расходы на приобретение лицензии на осуществление деятельности, права на которую не подлежат передаче в порядке правопреемства.

Представляем уникальный сервис: интернет-поддержку бухгалтеров в период сдачи годового отчета. Все, что уже изменено по отчету и все, что изменится в дальнейшем, - вы найдете на сайте:

Специально для бухгалтеров разработано приложение «Годовой отчет». Сервис поможет проверить, всё ли учтено при подготовке годового отчета, и ответить на вопрос, можно ли сдавать отчет в налоговую.