Окупаемость инвестиций является важнейшим условием эффективного инвестпроекта. Далеко не во всех случаях вложения могут окупиться. Зачастую это относится к вложениям в охрану окружающей среды либо социальные инвестиции. Они не возвращаются инвестору прямым образом либо вообще не возвращаются. Нередко они направлены на повышение производительности труда сотрудников, а также развитие образования либо здравоохранения.

Дисконтированный срок окупаемости проекта позволяет узнать, через какое время расходы на инвестиции удастся вернуть. Данный показатель отличается наглядностью и простотой. Благодаря ему инвестор может увидеть, когда он вернет потраченные деньги, какие дивиденды сможет получить в течение жизни инвестпроекта. Например, если проект будет реализовываться в течение десятилетия, а срок окупаемости дисконтированных доходов составляет 2 года, тогда в течение 8 лет инвестор сможет получать дивиденды. С другой стороны, при сроке окупаемости в 8 лет, дивиденды можно будет получать лишь 2 года. Здесь нужно учитывать, что период окупаемости не демонстрирует размер дивидендов. По факту, он может отличаться от обозначенного в бизнес-плане.

При выборе инвестпроекта не следует ориентироваться лишь на срок окупаемости. К примеру, он может быть меньше у одного проекта, однако срок его жизни и денежный поток тоже могут быть меньшими, поэтому такое решение не будет оптимальным.

Срок окупаемости чистый дисконтированный доход позволяет оценить уровень риска не возвращения вложений. С увеличением срока окупаемости повышаются шансы того, что вложенные средства не вернутся. Данный показатель является важным для инвесторов.

Расчет обычного срока окупаемости производится по такой формуле:

В ней:

Чтобы устранить данный недочет, производим расчет дисконтированного срока окупаемости по формуле:

Если сравнить обе формулы, то можно увидеть, что показатель дисконтированного срока окупаемости будет меньше статического значения окупаемости. С повышением коэффициента дисконтирования увеличивается разница. Показатель сообщает о стоимости денег в каждый период вложения средств, по нему цена денежных средств в будущем сравнивается с настоящей.

Каждый из этих показателей не является самостоятельным, они помогают вкладчику принимать решение только тогда, когда есть исходные данные. К примеру, по инвестпроекту будет принято положительное решение в том случае, если период окупаемости не превысит три года. Если будет получен именно такой результат, проект будет реализован. В свою очередь чистый дисконтированный доход позволяет определить реальную стоимость денег, которые будут получены в будущих периодах.

Помимо данных показателей вводится коэффициент окупаемости вложений, он сообщает о рентабельности вложений. Он обозначается как ROI и рассчитывается в процентном отношении в виде отношения общей прибыли от инвестиций в проект к совокупному размеру инвестиций. При превышении показателем ста процентов инвестор сможет возвратить сделанные вложения и зафиксировать прибыль. Если коэффициент будет меньше 100%, тогда инвестпроект является заранее убыточным.

Показатель может определяться по каждому году отдельно либо по результатам всего проекта. В первом случае, отображается рентабельность инвестиций в определенном году. К примеру, в первом году он может составлять 25%, во втором – 35%, в третьем и четвертом – по 20%. В этом случае за четыре года удастся окупить сделанные вложения, после этого инвестор сможет получать прибыль. Обсудить целесообразность инвестиций можно на нашем форуме на странице .

Недостатком показателя является то, что он не отражает реальную стоимость денег в каждый период времени. Это несколько ограничивает его применение. Такой подход предпочтительно использовать для краткосрочного инвестирования, в этом случае временной фактор не настолько важен в сравнении с продолжительными проектами. Примером могут служить проекты в информационных технологиях, для их реализации может потребоваться меньше 12 месяцев. Возможно, вам будет полезно . Хорошей альтернативой инвестициям может стать собственный бизнес..

Рассмотрим такой инвестиционный показатель как срок окупаемости инвестиций, его модификации, примеры и формулы расчета.

Срок окупаемости инвестиций (англ. PP, payback period ) – это минимальный период времени возврата вложенных средств в инвестиционный проект, бизнес или любую другую инвестицию. Срок окупаемости является ключевым показателем оценки инвестиционной привлекательности бизнес плана, проекта и любого другого объекта инвестирования. Рассмотрим различные показатели срока окупаемости используемые на практике:

Данный показатель позволяет сравнивать между собой различные проекты по степени их эффективности возврата капитала.

IC (Invest Capital

CF i (Cash Flow

Для расчета денежного потока необходимо воспользоваться следующими формулами:

![]()

А (A mortization ) – амортизация, вид денежного потока, который не является затратами;

NP (Net Profit ) – чистая прибыль инвестиционного проекта.

|

★ (расчет коэффициентов Шарпа, Сортино, Трейнора, Калмара, Модильянки бета, VaR) + прогнозирование движения курса |

Рассчитаем срок окупаемости инвестиций в проект с помощью программы Excel. Для этого необходимо определить первоначальные затраты, которые в нашем примере составили 100000 руб., далее необходимо спрогнозировать будущие денежные поступления (CF) и определить с какого периода сумма денежного потока превысит первоначальные инвестиционные затраты. На рисунке ниже показан расчет срока окупаемости проекта. Формула расчета денежного потока нарастающим итогом следующая:

Денежный поток нарастающим итогом (CF) =C6+D5

Пример расчета срока окупаемости инвестиций в Excel

На пятом месяце сумма денежных поступлений окупит первоначальные затраты, поэтому срок окупаемости составит 5 месяцев.

Основные недостатки использования данного показателя в оценке инвестиций заключаются:

Дисконтированный срок окупаемости (англ. DPP, Discounted Payback Period ) – период возврата денежных средств с учетом временной стоимости денег (ставки дисконта). Главное отличие от простой формулы срока окупаемости – это дисконтирования денежных потоков и приведение будущих денежных поступлений к текущему времени.

DPP (Discounted Payback Period ) – дисконтированный срок окупаемости инвестиций;

IC (Invest Capital ) – первоначальные инвестиционные затраты в проекте;

CF (Cash Flow ) – денежный поток, создаваемый инвестицией;

r – ставка дисконтирования;

n – срок реализации проекта.

Рассмотрим пример оценки дисконтированного срока окупаемости инвестиций для бизнес-плана. Первоначальные инвестиции составили 100000 руб., денежный поток изменялся ежемесячно и отражен в столбце «С». Ставка дисконтирования была взята равной 10%. Для расчета дисконтированного денежного потока воспользуемся следующей формулой:

Дисконтированный денежный поток =C7/(1+$C$3)^A7

Денежные поступления нарастающим итогом =E7+D8

Пример расчета дисконтированного срока окупаемости инвестиции в Excel

Проект окупится на 5 месяц, в котором денежные поступления составят 100860 руб.

Срок окупаемости с учетом ликвидационной стоимости (англ. Bail- Out Payback Period ) – представляет собой период возврата денежных средств с учетом остаточной стоимости активов, созданных в инвестиционном проекте. При осуществлении инвестиционного проекта могут создаваться активы, которые могут быть проданы (ликвидированы) в результате этого срок окупаемости проекта существенно сокращается.

где:

IC (Invest Capital ) – первоначальные инвестиционные затраты в проекте;

RV (Residual Value )– ликвидационная стоимость активов проекта;

CF i (Cash Flow ) – денежный поток от проекта в i-й период времени, который представляет собой сумму чистой прибыли и амортизации.

Ликвидационная стоимость может, как увеличиться в результате создания новых активов, так и уменьшаться за счет износа.

На рисунке ниже показан расчет периода окупаемости проекта с учетом ликвидационной стоимости. Формула в Excel достаточно простая и имеет вид:

Денежные поступления с ликвидационной стоимостью =C6+E5+D6

Пример оценки срока окупаемости с учетом ликвидационной стоимости в Excel

В итоге, срок окупаемости с учетом ликвидационной стоимости составит ~4 лет. Данный способ оценки целесообразно применять при высокой ликвидности создаваемых активов. Как можно заметить, в данном варианте расчета срока окупаемости тоже может быть использована ставка дисконтирования.

Резюме

Срок окупаемости является важнейшим показателем инвестиционного анализа проектов и бизнеса. Он позволяет определить целесообразность вложения в тот или иной проект. Использование дисконтирования денежных потоков и ликвидационной стоимости активов позволяет инвестору более точно оценить период возврата капитала. Помимо данного коэффициента необходим анализ через другие показатели эффективности: чистой приведенной стоимости (NPV), внутренней нормы доходности (IRR) индекса прибыльности (PI). Кроме точечной оценки необходим анализ динамики денежных потоков и их равномерность.

Рассмотрим 6 методов оценки эффективности инвестиций, дам различные формулы расчета инвестиционных коэффициентов, методику (алгоритм) расчета их в Excel. Данные методы будут полезны инвесторам, финансовым аналитикам, бизнес-аналитикам и экономистам. Сразу следует отметить, что под инвестициями будем понимать различные инвестиционные проекты, объекты вложения и активы. То есть данные методы могут быть широко использованы в оценочной деятельности любого предприятия/компании.

Все методы оценки эффективности инвестиционных проектов можно разделить на две большие группы:

Статистические методы оценки являются самым простым классом подходов к анализу инвестиций и инвестиционных проектов. Несмотря на свою кажущуюся простоту расчета и использования, они позволяют сделать выводы по качеству объектов инвестиций, сравнить их между собой и отсеять неэффективные.

Срок окупаемости инвестиций или инвестиционного проекта (англ. Payback Period, PP, период окупаемости ) – данный коэффициент показывает период, за который окупятся первоначальные инвестиции (затраты) в инвестиционный проект. Экономический смысл данного показателя заключается в том, что бы показать срок, за который инвестор вернет обратно свои вложенные деньги (капитал).

IC (Invest Capital ) – инвестиционный капитал, первоначальные затраты инвестора в объект вложения. В формуле в иностранной практике иногда используют понятие не инвестиционный капитал, а затраты на капитал (Cost of Capital , CC ) , что по сути несет аналогичный смысл;

CF (Cash Flow ) – денежный поток, который создается объектом инвестиций. Под денежным потоком иногда в формулах подразумевают чистую прибыль (NP , Net Profit ).

Формулу расчета срока/период окупаемости можно расписать по-другому, такой вариант тоже часто встречается в отечественной литературе по финансам:

Следует отметить, что затраты на инвестиции представляют собой все издержки инвестора при вложении в инвестиционный проект. Денежный поток необходимо учитывать за определенные периоды (день, неделя, месяц, год). В результате период окупаемости инвестиций будет иметь аналогичную шкалу измерения.

Следует отметить, что затраты на инвестиции представляют собой все издержки инвестора при вложении в инвестиционный проект. Денежный поток необходимо учитывать за определенные периоды (день, неделя, месяц, год). В результате период окупаемости инвестиций будет иметь аналогичную шкалу измерения.

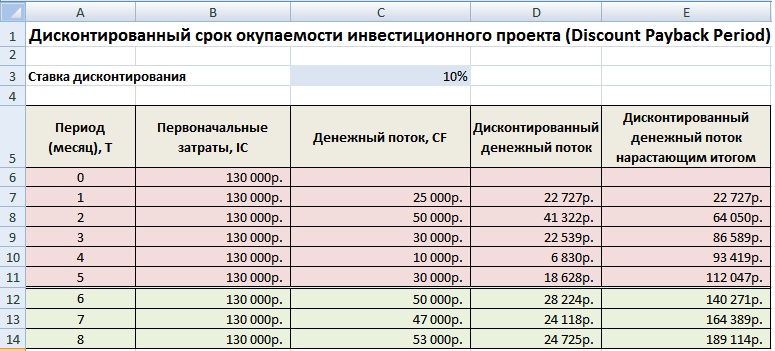

На рисунке ниже показан пример расчета срока окупаемости инвестиционного проекта. У нас имеются исходные данные, что стоимость первоначальных затрат составили 130000 руб., ежемесячно денежный поток от инвестиций составлял 25000 руб. В начале необходимо рассчитать денежный поток нарастающим итогом, для этого использовалась следующая простая формула:

Денежный поток нарастающим итогом рассчитывается в колонке С, C7=C6+$C$3

Так как мы у нас период дискретный, то необходимо округлить этот период до 6 месяцев.

Показатель периода окупаемости инвестиций использует как сравнительный показатель для оценки эффективности альтернативных инвестиционных проектов. Тот проект, у которого быстрее период окупаемости тот эффективнее. Данный коэффициент используют, как правило, всегда в совокупности с другими показателям, которые мы разберем ниже.

Достоинства показателя его скорость и простота расчета. Недостаток данного коэффициента очевиден – в его расчете используется постоянный денежный поток. В реальных условиях достаточно сложно спрогнозировать устойчивые будущие денежные поступления, поэтому период окупаемости может существенно измениться. Для того чтобы снизить возможные отклонения от плана окупаемости следует обеспечить надежность источников поступления денежного потока инвестиционного проекта. К тому же показатель не учитывает влияние инфляции на изменение стоимости денег во времени. Срок окупаемости инвестиций как может быть использован как критерий отсева на первом этапе оценки и отбора «тяжелых» инвестиционных проектов.

Коэффициент рентабельности инвестиций или инвестиционного проекта (англ. Accounting Rate of Return, ARR, ROI, учетная норма прибыли, рентабельность инвестиций) – показатель отражающий прибыльность объекта инвестиций без учета дисконтирования.

где:

где:

CFср – средний денежный поток (чистая прибыль) объекта инвестиций за рассматриваемый период (месяц, год);

IC (Invest Capital ) – инвестиционный капитал, первоначальные затраты инвестора в объект вложения.

Существует также следующая разновидность формулы рентабельности инвестиций отражающая случай, когда в объект/проект в течение рассматриваемого периода вносят дополнительные инвестиционные вложения. Поэтому берется средняя стоимость капитала за период. Формула при этом имеет вид:

где:

где:

IC 0 , IC 1 – стоимость инвестиций (затраченного капитала) на начало и конец отчетного периода.

Для того чтобы лучше понять экономический смысл и алгоритм расчета воспользуемся программой Excel. Затраты, которые понес инвестор были только в первом периоде и составили 130000 руб., денежные поступления от инвестиций изменялись ежемесячно, поэтому мы рассчитываем средние поступления по месяцам. За расчетный период может браться любой временной отрезок, квартал, год. В нашем случае мы получаем месячную рентабельность инвестиционного проекта. Формула расчета в Excel следующая:

В14=СРЗНАЧ(C5:C12)/B5

Данный показатель используется для сравнения различных альтернативных инвестиционных проектов. Чем выше ARR, тем выше привлекательность данного проекта для инвестора. Как правило, данный показатель используется для оценки уже существующих проектов, где можно проследить и статистически оценить эффективность создания денежного потока данной инвестиций.

Достоинства коэффициента в его простоте расчета и получения и на этом его достоинства заканчиваются. К недостаткам данного коэффициента можно отнести сложность прогнозирования будущих денежных поступлений/доходов от проекта. К тому же если проект венчурный, то данный показатель может сильно исказить картину восприятия проекта. ARR как правило используется для внешней демонстрации успешного того или иного проекта. Показатель в своей формуле не учитывает изменения стоимости денег во времени. Данный показатель может быть использован на первом этапе оценки и отбора инвестиционных проектов.

Рассмотрим ряд динамических методов оценки инвестиционных проектов, данные показатели используют дисконтирование, что является несомненным преимуществом по отношению к статистическим методам.

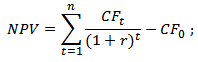

(англ. Net Present Value, NPV, чистая текущая стоимость, чистый приведенный доход, текущая стоимость) – показатель, отражающий изменение денежных потоков и показывает разность между дисконтированными денежными доходами и расходами.

Чистый дисконтированный доход используют для того чтобы отобрать наиболее инвестиционно привлекательный проект.

NPV – чистый дисконтированный доход проекта;

CF t – денежный поток в период времени t;

CF 0 – денежный поток в первоначальный момент. Первоначальный денежный поток равняется инвестиционному капиталу (CF 0 = IC);

r – ставка дисконтирования (барьерная ставка).

Рассмотрим пример расчета чистого дисконтированного дохода в программе Excel. В программе есть удобная функция ЧПС (чистая приведенная стоимость), которая позволяет использовать ставку дисконтирования в расчетах. Рассчитаем ниже в двух вариантах NPV.

Вариант №1

Итак, разберем алгоритм последовательного расчета всех показателей NPV.

Вариант №2

Расчет с использованием встроенной формулы ЧПС. Следует заметить, что необходимо вычесть первоначальные капитальные затраты (В6).

ЧПС($C$3;E7;E8;E9;E10;E11;E12;E13;E14;E15)-B6

Результаты в обоих методах подсчета NPV, как мы видим, совпадают.

Внутренняя норма прибыли (англ. Internal Rate of Return, IRR, внутренняя норма дисконта, внутренняя норма прибыли, внутренний коэффициент эффективности) – показывает такую ставку дисконтирования, при которой чистый дисконтированный доход равняется нулю.

CF (Cash Flow

IRR – внутренняя норма прибыли;

CF 0 – денежный поток в первоначальный момент. В первом периоде, как правило, денежный поток равняется инвестиционному капиталу (CF 0 = IC).

Рассмотрим пример расчета внутренней нормы прибыли в Excel, в программе есть хорошая функция ВСД (внутренняя ставка доходности), которая позволяет быстро рассчитать IRR. Данную функцию корректно использовать в том случае если есть хотя бы один положительный и отрицательный денежный поток.

E16 =ВСД(E6:E15)

+) возможность сравнения инвестиционных проектов между собой, имеющих разный горизонт инвестирования;

+)возможность сравнения не только проектов, но и альтернативных инвестиций, например банковский вклад. Если IRR проекта составляет 25%, а банковский вклад равен 15%, то проект более инвестиционно привлекателен.

+) экспресс-оценка проекта на его целесообразность дальнейшего развития.

Внутреннюю норму прибыли оценивают со средневзвешенной стоимостью привлеченного капитала, что позволяет сделать оценку целесообразности дальнейшего развития проекта.

—) не отражен абсолютный рост стоимости инвестиционного проекта;

—) денежные потоки часто имеют не систематическую структуру, что затрудняет правильный расчет данного показателя.

Индекс прибыльность инвестиций (англ. Profitability index, PI, индекс доходности, индекс рентабельности ) – показатель эффективности инвестиций, показывающий отдачу (доходность) вложенного капитала. Индекс прибыли представляет собой отношение дисконтированной стоимости будущих денежных потоков к стоимости первоначальных инвестиций. Экономический смысл данного коэффициента – это оценка дополнительной ценности на каждый вложенный рубль.

NPV – чистый дисконтированный доход;

n – срок реализации проекта;

r – ставка дисконтирования (%);

IC – вложенный (затраченный) инвестиционный капитал.

Если вложения в проект осуществляются не единовременно, а на протяжении всего времени реализации, то необходимо инвестиционный капитал (IC) привести к единой стоимости, т.е. дисконтировать его. Формула в этом случае станет иметь следующий вид:

Чем выше коэффициент прибыльности инвестиций, тем большую отдачу на вложенный капитал приносит данная инвестиция. Данный критерий используется для сравнения между собой нескольких инвестиционных проектов. На практике большой индекс прибыли не всегда показывает эффективность проекта, ведь в таком случае оценка будущих доходов могла быть завышена или периодичность их получения не правильно оценена.

Рассмотрим на примере вычисление индекса прибыльности. На рисунке ниже показан расчет PI в ячейке F18.

Если бы инвестиционные затраты были каждый год, то необходимо было индекс прибыльности рассчитывать по второй формуле и приводить их к настоящему времени (дисконтировать).

Дисконтированный срок окупаемости (англ. Discounted Payback Period, DPP ) – показатель отражающий период, через который окупятся первоначальные инвестиционные затраты. Формула расчета коэффициента аналогична формуле оценки периода окупаемости инвестиций, только используется дисконтирование

где:

IC (Invest Capital )– инвестиционный капитал, первоначальные затраты инвестора в объект вложения;

CF (Cash Flow ) – денежный поток, который создается объектом инвестиций;

r – ставка дисконтирования;

t –период оценки получаемого денежного потока.

Рассчитаем коэффициент дисконтированного срока окупаемости инвестиций в Excel. На рисунке ниже показан пример расчета. Для этого необходимо выполнить следующие операции:

Как мы видим окупаемость всех затрат дисконтированным денежным потоком произошла на 6 месяц. Чем меньше период окупаемости инвестиционного проекта, тем более привлекательны данные проекты.

Достоинством коэффициента является возможность использовать в формуле свойство денег изменять свою стоимость со временем за счет инфляционных процессов. Это повышает точность оценки периода возврата вложенного капитала. Сложность использования данного коэффициента заключаются в точном определении будущих денежных поступлений от инвестиции и оценке ставки дисконтирования. Ставка может изменяться на всем жизненном цикле инвестиции из-за действия различных экономических, политических, производственных факторов.

На рисунке ниже показана таблица критериев выбора инвестиционного проекта/инвестиции на основе рассмотренных коэффициентов. Данные показатели позволяют дать экспресс-оценку привлекательности проекта. Следует заметить, что данные показатели плохо применяются для оценки венчурных проектов, потому что сложно спрогнозировать какие будут продажи, доходы и спрос в этом проекте. Показатели хорошо себя зарекомендовали в оценке уже реализованных проектов с четко выстроенными бизнес процессами.

| Показатель | Критерий выбора инвестиции |

| Статистические методы оценки эффективности инвестиций | |

| Период окупаемости | PP -> min |

| Рентабельность инвестиционного капитала | ARR>0 |

| Динамические методы оценки эффективности инвестиций | |

| Чистый дисконтированный доход | NPV>0 |

| Внутренняя норма прибыли | IRR>WACC |

| Индекс прибыльности | PI>1 |

| Дисконтированный период окупаемости | DPP -> min |

Резюме

Использование коэффициентов оценки инвестиционных проектов позволяет сделать выбрать наиболее привлекательные объекты для вложения. Мы рассмотрели как статистические, так и динамические методы оценки, на практике, первые подходят для отражения общей характеристики объекта, тогда как динамические позволяют более точно оценить параметры инвестиции. В современной экономике, во времена кризисов, использование данных показателей эффективно на сравнительно не большой горизонт инвестирования. Помимо внешних факторов, на оценку влияют внутренние – сложность точного определения будущих денежных поступлений от проекта. Показатели дают в большей степени финансовое описание жизни инвестиции и не раскрывают причинно-следственных связей с получаемыми доходами (сложно оценить венчурные проекты и стартапы). В тоже время, простота расчетов коэффициентов позволяет уже на первом этапе анализа исключить не рентабельные проекты. На этом описание коэффициентов оценки эффективности инвестиций завершено. Изучайте инвестиционный анализ, в следующих статьях я расскажу про более сложные методы оценки проектов, спасибо за внимание, с вами были Иван Жданов.

Дисконтированный срок окупаемости входит в топ-10 показателей, которые используются инвестиционными аналитиками для определения эффективности вложений. В статье рассмотрим его экономическую сущность и формулу расчета, проследим расчет показателя на примере и проанализируем результаты. Отметим плюсы и минусы метода, сделаем выводы.

Дисконтированный срок (период) окупаемости (Discounted Payвack Period, DPP) – это срок, в течение которого полученные от проекта прибыли перекроют вложенные в него инвестиции. Оба показателя – и прибыль,и инвестиции – рассчитываются с учетом ставки дисконтирования (барьерной ставки).

При расчете дисконтированного периода окупаемости определяются дисконтированные денежные потоки от проекта . Отрицательные потоки – это первоначальные инвестиции, положительные – это доходы. Далее из суммы инвестиций последовательно вычитаются доходы в каждом периоде, пока не наступит окупаемость. Период наступления окупаемости и будет расчетным показателем DPP. Рассмотрим подробнее.

Дисконтированный период окупаемости инвестиционного проекта рассчитывается по формуле:

где DPP – дисконтированный срок окупаемости,

n – количество периодов,

t – порядковый номер периода,

CF t – чистый денежный поток в период t,

r – барьерная ставка, она же ,

I 0 – первоначальные инвестиции.

Барьерная ставка – это минимальная сумма прибыли на один вложенный рубль, на которую согласен инвестор с учетом всех рисков. Фактически для инвестора показатель барьерной ставки означает стоимость его капитала, поэтому ожидания по прибыльности у каждого инвестора свои. Кроме того, барьерная ставка может быть как постоянной на всем периоде расчета, так и меняться от периода к периоду.

Есть несколько подходов к определению барьерной ставки:

где r – барьерная ставка,

r б – безрисковая ставка, минимальная прибыль, которую хочет получить инвестор в условиях отсутствия рисков,

n – количество периодов,

i – порядковый номер риска,

Ri – премия за i-тый номер риска.

Для расчета перечисляются и взвешиваются все риски проекта: производственные, коммерческие, финансовые, валютные и прочие.

Первоначальные инвестиции в проект могут быть как в «нулевом» периоде, тогда для расчета I 0 берется сумма вложений в проект до его начала. Могут вложения продолжаться и в течение первых месяцев (лет) действия проекта, тогда для расчета I o используется формула аналогичная формуле DPP:

где I 0 – первоначальные инвестиции в проект,

n – количество периодов,

t – порядковый номер периода,

I t – чистый денежный поток в период t,

r – барьерная ставка, она же коэффициент дисконтирования.

Аналитик инвестиционного фонда оценивает, в какой из предложенных проектов вложить деньги.

Перед ним бизнес-планы двух проектов (таблица 1 и таблица 2).

Таблица 1 . Проект «А»

|

Чистый денежный поток (ЧДП) |

|

Таблица 2 . Проект «Б»

|

Чистый денежный поток (ЧДП) |

|

При этом аналитик рассчитал барьерные ставки для каждого проекта с учетом рисков. Для проекта «А» ставка дисконтирования равна 21%, для проекта «Б» – 19%. Для обоих проектов ставка остается неизменной в каждом периоде расчета.

Наиболее простым способом расчета окупаемости с учетом дисконтирования является заполнение таблицы в Excel. Помимо простоты расчета предоставление информации в таблице обеспечивает максимальную наглядность. Проследим расчет для проектов «А» и «Б».

Обратим внимание, что в проект «А» потребуется вкладывать деньги не только на «нулевом» этапе, но и в первый год действия проекта. Поэтому для расчета первоначальных инвестиций применим формулу дисконтированных сумм, описанную выше.

Таблица 3 . Расчет DPP расчет в Excel по проекту «А»

|

Чистый денежный поток (ЧДП) |

Ставка дисконтирования |

ДДП накопительно |

||

|

ЧДП/(1+r) год |

Сумм(ДДП) |

|||

Таблица 4 . Расчет DPP расчет в Excel по проекту «Б»

|

Чистый денежный поток (ЧДП) |

Ставка дисконтирования |

Дисконтированный денежный поток (ДДП) |

ДДП накопительно |

|

|

ЧДП/(1+r)год |

Сумм(ДДП) |

|||

Из таблиц видно, что:

Еще более наглядно можно представить результат расчета на диаграмме.

Диаграмма

Исходя из расчета дисконтированного срока, выгоднее инвестировать деньги в проект «Б», он быстрее окупится. Но не все так просто.

Показатель DPP очень эффективен при расчете высокорисковых проектов, при работе в развивающихся странах и на динамично изменяющихся рынках, так как позволяет учесть возможное обесценение денег в будущих периодах. Он выгодно отличается от схожего показателя – срока окупаемости проекта (payback period, PP) тем, что учитывает динамику обесценения денежной массы и позволяет учесть риски проекта. Еще одним плюсом DPP является возможность расчета разных ставок дисконтирования для разных периодов.

Но у метода расчета DPP есть и минусы. Первым и главным является тот факт, что дисконтированный срок окупаемости не учитывает доходы и расходы, которые будет приносить проект после прохождения срока окупаемости.

В нашем примере проект «А», хоть и окупится на 1 год позже «Б», но в дальнейшем принесет больше прибыли инвестору:

Также инвестиционные проекты с длительным сроком эксплуатации принесут инвестору в совокупности больше прибыли, чем те, что с коротким сроком.

Возможна ситуация, когда проект после наступления срока окупаемости начнет приносить убытки, этот вариант тоже не учитывает метод расчета DPP.

Дисконтированный срок окупаемости нужно анализировать только вместе с:

Вторым минусом метода расчета дисконтированного срока окупаемости является тот факт, что на его расчет влияет длительность «предэксплуатационного» периода. Предэксплуатационным назовем период между первыми вложениями в проект и началом его эксплуатации, получения прибыли от проекта. Чем больше разрыв между инвестициями и отдачей, тем больше срок окупаемости, что не всегда отражает реальную эффективность вложений денег.

Третьим существенным минусом будет невозможность рассчитать показатель при разнонаправленных денежных потоках по проекту в течение периода окупаемости.

Допустим, мы имеем проект «С», чистые денежные потоки по которому выглядят так

Таблица 5 . Расчет дисконтированного денежного потока по проекту «С»

|

Чистый денежный поток (ЧДП) |

Ставка дисконтирования |

Дисконтированный денежный поток (ДДП) |

ДДП накопительно |

|

|

ИТОГО |

4 294 000 |

Из расчета видно, что срок окупаемости равен 3 годам. Но по прошествии трех лет в проект снова нужно вкладывать деньги (дозакупка оборудования, расширение ассортимента и т.д.), накопительный дисконтированный денежный поток снова становится отрицательным. Однако DPP этот факт уже не учитывает.

И, наконец, четвертой особенностью расчета станет некоторая доля субъективности в выборе метода определения барьерной ставки. Чтобы нивелировать эту субъективность, рекомендуем считать барьерную ставку по двум разным методам. Желательно, чтобы методика расчета была зафиксирована в нормативной документации компании.

Просуммируем все плюсы и минусы метода и сделаем вывод. Расчет дисконтированного срока окупаемости необходим в первую очередь:

Дисконтированный срок окупаемости (англ. Discounted Payback Period, DPP ) является одним из параметров, используемых при оценке инвестиционных проектов, который представляет собой период времени, в течение которого будут полностью возмещены первоначальные инвестиции. Другими словами, он является точкой безубыточности проекта. Для инвестиционных менеджеров этот параметр является мерой общего риска проекта.

При принятии долгосрочных инвестиционных решений дисконтированный срок окупаемости является более надежным параметром, чем обычный срок окупаемости, поскольку учитывает концепцию стоимости денег во времени.

Для расчета дисконтированного срока окупаемости следует использовать следующую формулу.

где p – номер периода, в котором наблюдался последний отрицательный кумулятивный дисконтированный чистый денежный поток;

CDNCF p – величина последнего отрицательного кумулятивного дисконтированного чистого денежного потока (подставляется по модулю);

CDNCF p+1 – величина кумулятивного дисконтированного чистого денежного потока на конец следующего периода.

Компания рассматривает возможность запуска новой производственной линии. Затраты на приобретение и монтаж нового оборудования составляют 200 000 у.е., а планируемая потребность в чистом оборотном капитале 180 000 у.е. Срок жизни данного инвестиционного проекта составляет 5 лет, в течение которого оборудование будет амортизироваться прямолинейным методом при условии нулевой ликвидационной стоимости. Посленалоговая стоимость капитала, привлекаемого для реализации проекта, составляет 15,7% годовых, а ставка налога на прибыль 30%. Остальные показатели представлены в таблице.

Чтобы рассчитать дисконтированный срок окупаемости необходимо определить величину чистого денежного потока (англ. Net Cash Flow, NCF ) проекта по годам, который представляет собой сумму амортизационных отчислений (англ. Depreciation ) и чистой прибыли (англ. Net Profit ). Результаты расчетов по годам сведены в таблицу.

Выручка от реализации продукции по годам составит:

S 1 = 20 000 × 35 = 700 000 у.е.

S 2 = 22 000 × 36 = 792 000 у.е.

S 3 = 27 000 × 38 = 1 026 000 у.е.

S 4 = 25 500 × 41 = 1 045 500 у.е.

S 5 = 23 000 × 45 = 1 035 000 у.е.

Совокупные переменные затраты по годам составят:

TVC 1 = 20 000 × 22 = 440 000 у.е.

TVC 2 = 22 000 × 22 = 484 000 у.е.

TVC 3 = 27 000 × 23 = 621 000 у.е.

TVC 4 = 25 500 × 25 = 637 500 у.е.

TVC 5 = 23 000 × 28 = 644 000 у.е.

Поскольку компания использует прямолинейный метод начисления амортизации, величина амортизационных отчислений за каждый год будет одинаковой и составит 40 000 у.е. (200 000 ÷ 5).

Для расчета величины операционного дохода необходимо воспользоваться следующей формулой.

где S i – выручка от реализации в i -ом периоде; TVC i – совокупные переменные затраты в i -ом периоде; FC i – постоянные затраты за вычетом амортизационных отчислений в i -ом периоде; D i – величина амортизационных отчислений в i -ом периоде.

Таким образом, величина операционной прибыли по годам составит:

EBIT 1 = 700 000 - 440 000 - 100 000 - 40 000 = 120 000 у.е.

EBIT 2 = 792 000 - 484 000 - 102 000 - 40 000 = 166 000 у.е.

EBIT 3 = 1 026 000 - 621 000 - 105 000 - 40 000 = 260 000 у.е.

EBIT 4 = 1 045 500 - 637 500 - 109 000 - 40 000 = 259 000 у.е.

EBIT 5 = 1 035 000 - 644 000 - 115 000 - 40 000 = 236 000 у.е.

При условии, что ставка налога на прибыль составляет 30%, чистая прибыль по годам составит.

NP 1 = 120 000 × (1-0,3) = 84 000 у.е.

NP 2 = 166 000 × (1-0,3) = 116 200 у.е.

NP 3 = 260 000 × (1-0,3) = 182 000 у.е.

NP 4 = 259 000 × (1-0,3) = 181 300 у.е.

NP 5 = 236 000 × (1-0,3) = 165 200 у.е.

Данные, необходимые для расчета дисконтированного срока окупаемости сведены в таблицу.

Величина чистого денежного потока (NCF) по годам составит.

NCF 1 = 84 000 + 40 000 = 124 000 у.е.

NCF 2 = 116 200 + 40 000 = 156 200 у.е.

NCF 3 = 182 000 + 40 000 = 222 000 у.е.

NCF 4 = 181 300 + 40 000 = 221 300 у.е.

NCF 5 = 165 200 + 40 000 = 205 200 у.е.

Кумулятивный чистый денежный поток представляет собой сумму чистых денежных потоков по годам накопительным итогом. Для данного инвестиционного проекта величина первоначальной инвестиции (так называемый нулевой денежный поток) составляет 380 000 у.е. (сумма затрат на приобретение оборудования 200 000 у.е. и финансирование чистого оборотного капитала 180 000 у.е.). Таким образом, кумулятивный чистый денежный поток по годам составит:

CNCF 1 = -380 000 + 124 000 = -256 000 у.е.

CNCF 2 = -256 000 + 156 200 = -99 800 у.е.

CNCF 3 = -99 800 + 222 000 = 122 200 у.е.

CNCF 4 = 122 200 + 221 300 = 343 500 у.е.

CNCF 5 = 343 500 + 205 200 = 548 700 у.е.

Для определения дисконтированного срока окупаемости необходимо рассчитать приведенную стоимость (англ. Present Value, PV ) чистых денежных потоков по годам, воспользовавшись следующей формулой.

где FV – будущая стоимость денежного потока, i – ставка дисконтирования, N – количество периодов.

Таким образом, величина дисконтированного чистого денежного потока (DNCF) по годам составит.

DNCF 0 = -380 000 ÷ (1+0,157) 0 = -380 000 у.е.

DNCF 1 = 124 000 ÷ (1+0,157) 1 = 107 173,73 у.е.

DNCF 2 = 156 200 ÷ (1+0,157) 2 = 116 684,81 у.е.

DNCF 3 = 222 000 ÷ (1+0,157) 3 = 143 335,21 у.е.

DNCF 4 = 221 300 ÷ (1+0,157) 4 = 123 494,60 у.е.

DNCF 5 = 205 200 ÷ (1+0,157) 5 = 98 971,59 у.е.

При этом кумулятивный дисконтированный чистый денежный поток (CDNCF) составит.

CDNCF 1 = -380 000 + 107 173,73 = -272 826,27 у.е.

CDNCF 2 = -272826,27 + 116 684,81 = -156 141,47 у.е.

CDNCF 3 = -156 141,47 + 143 335,21 = -12 806,25 у.е.

CDNCF 4 = -12 806,25 + 123 494,60= 110 688,35 у.е.

CDNCF 5 = 110 688,35 + 98 971,59 = 209 659,94 у.е.

Проведенные расчеты позволяют рассчитать дисконтированный срок окупаемости, воспользовавшись приведенной выше формулой. Для условий данного примера последний отрицательный кумулятивный дисконтированный чистый денежный поток наблюдался на конец 3-го года, следовательно, дисконтированный срок окупаемости составит 3,1 года.

DPP = 3 + |-12 806,25| ÷ (110 688,35 + |-12 806,25|) = 3,1 года

Чтобы сравнить этот параметр инвестиционного проекта с обычным сроком окупаемости (PP), рассчитаем последний, воспользовавшись следующей формулой.

где p – номер периода, в котором наблюдался последний отрицательный кумулятивный чистый денежный поток; CNCF p – величина последнего отрицательного кумулятивного чистого денежного потока (подставляется по модулю); CNCF p+1 – величина кумулятивного чистого денежного потока в следующем периоде.

Для условий данного примера последний отрицательный кумулятивный чистый денежный поток наблюдался на конец 2-го года, значит обычный срок окупаемости составит 2,5 года.

PP = 2 + |-99 800| ÷ (122 200 + |-99 800|) = 2,5 года

Графически отличие дисконтированного срока окупаемости от обычного срока окупаемости выглядит следующим образом (график построен на условии примера).