Салют, вебинвесторы! Сегодня хочу с вами обсудить одно важное понятие в инвестициях — просадку , которая показывает величину убытков в процессе инвестирования. Например, если инвестор вложил 1000$ и через некоторое время баланс стал 900$, то потери 100$ — это и есть просадка. Часто она измеряется в процентах и в нашем примере составила бы 10%.

Многие неопытные инвесторы начинают паниковать и выводить деньги, когда управляющий начинает терять деньги, попадая в просадку. Ожидаемо, что большим спросом среди них пользуются ПАММы с идеально ровным графиком доходности, можно ведь просто вкинуть денежку и регулярно снимать прибыль.

Впрочем, в 99% случаев на подобных ПАММах используется с известным печальным исходом («кочергой»). — она все равно есть, просто сделки еще не закрыты и она не зафиксирована . Собственно, просадки можно поделить на зафиксированную (по Балансу/Balance) и плавающую (по Срествам/Equity).

Раз уж мы упомянули Мартингейл, с помощью этой стратегии хорошо видно разницу между двумя видами просадок:

Синяя линия — это Баланс (Balance), то есть сумма на торговом счёте после всех закрытых сделок, т.е. прибыль/убыток зафиксирован и изменению не подлежит. Как мы видим, линия плавно и красиво идет вверх с течением времени, просадок фактически нет.

Зеленая линия — это Средства (Equity), т.е. реальная сумма на торговом счёте в данный момент. Если закрыть все открытые сделки, то именно эта сумма станет новым значением баланса.

И что же мы видим? Зеленая линия не такая красивая — мы видим, как она регулярно проваливается под синюю, а потом возвращается обратно. Поскольку цена валютной пары меняется каждую секунду, возможный результат сделок тоже меняется, как бы «плавает», поэтому просадка и называется плавающей .

Стандартом для отчётов в программе Metatrader 4, а значит и для многих видов веб-инвестиций, включая и , является разделение на такие виды просадок:

Их можно увидеть, например, в любом отчёте по :

Разберемся с ними по порядку:

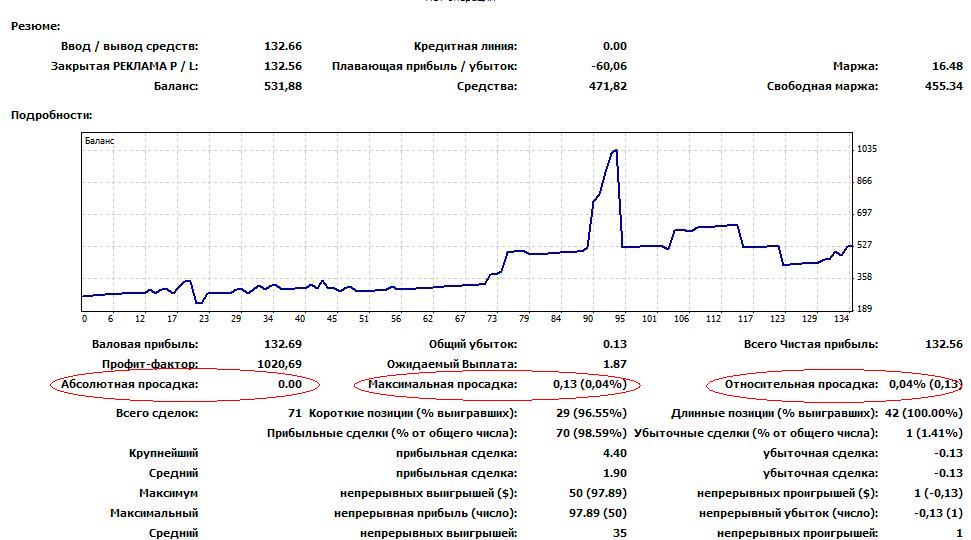

Абсолютная просадка — самые большие потери трейдера относительно стартовой суммы инвестиций.

В примере: стартовый депозит — 10000$, минимальное значение Equity — 9099.54$, таким образом абсолютная просадка составила 900.46$.

Максимальная просадка — самые большие потери трейдера в валюте депозита относительно предыдущего максимума баланса. Очень полезный показатель, ведь трейдеру важно знать, сколько он может потерять денег в процессе инвестирования, и не слишком ли это большая сумма для него.

В примере: почти сразу после старта торговли советник увеличил баланс до 10340$, а потом случилась продолжительная убыточная серия, которая привела к балансу примерно 9000$. Просадка в долларах, по данным из отчёта, составила 1318$ — и это самые большие потери за все время торговли.

Относительная просадка — самые большие потери трейдера в процентах относительно предыдущего максимума баланса.

По сути то же самое, что и максимальная просадка, но уже в процентах. В примере: 1318$/10340$ = 12.65%.

Стоит отметить, что чаще всего трейдеры и особенно вебинвесторы используют относительную просадку, называя её максимальной. Чтобы не путаться, предлагаю называть их так:

Так по-моему проще и понятнее. Если вы все еще не разобрались, посмотрите видео, в котором термины разжёваны более подробно:

Очевидно, что чем меньше просадка — тем надежнее /ПАММ-счёт и тем комфортнее вкладывать свои деньги, ведь потери никто не любит. Идеальный вариант — отсутствие просадок, но так бывает только при использовании сомнительных торговых стратегий вроде Мартингейла, где рано или поздно случится полная потеря депозита.

В таком случае какой же размер просадок можно считать допустимым ? Сразу оговорюсь, что речь идет о максимальной просадке в % — универсальном показателе торгового риска.

Предлагаю вам взглянуть на этот график:

Для сравнения — размер просадки в % (слева) и размер прибыли в % (справа), который нужен чтобы выйти из просадки

Заработать деньги на рынке Форекс сложнее, чем потерять их. При просадке в 10% трейдеру нужно заработать 11% — по сути просто отбить потери, что проще, чем заработать в два раза больше при просадке 50%. И если это еще более-менее реально, то отбить просадку выше 60% практически невозможно — это займет годы.

Собственно, чем меньше максимальная просадка — тем выше вероятность, что трейдер/советник/управляющий сможет обновить максимум доходности.

Исходя из графика можно сделать такие выводы:

Разумеется, эта информация актуальна больше для долгосрочных инвестиций, где выход из просадок очень важен для получения достойной прибыли.

Принцип анализа просадок ничем не отличается для торговых систем, советников и ПАММ-счетов.

В первую очередь, оценивается размер максимальной просадки — как это делать, мы уже рассмотрели в предыдущем разделе.

Далее нужно найти несколько самых больших просадок и изучить их причины. Проще всего это сделать, изучив график просадок . К сожалению, очень часто его игнорируют, поэтому я реализовал этот график в своем инструменте для анализа ПАММ-счетов:

График просадок ПАММ-счёта Crocodile сделан

с помощью моей разработки

Итак, мы видим три крупные просадки:

Надо выяснить их причину, для чего идем на форум и читаем ветку ПАММ-счёта. Управляющий должен объяснить, что же случилось:

Это конечно сложно назвать подробным объяснением, но тем не менее хоть что-то. Управляющим ПАММ-счетов часто приходится объяснять причины потерь, потому что инвесторы — народ пугливый и при первых потерях они начинают задавать кучу вопросов на форуме.

А на самом деле просадки — это не так уж плохо, особенно если вы только присматриваетесь к ПАММ-счёту.

В доверительном управлении на рынке Форекс есть возможность инвестировать деньги в любой удобный момент. «Вход на просадке», как следует из названия, позволяет найти выгодную точку входа в ПАММ-счёт или подобный ему инструмент, пока он находится в просадке. Основная идея — когда просадка закончится, инвестор уже будет с прибылью, в отличие от тех, кто пересиживал потери.

Взгляните, какая разница может для двух разных точек входа в ПАММ-счёт:

График доходности ПАММ-счёта Lucky Pound

Доходность выше в 2.5 раза! Зайти в ПАММ-счёт на просадке, оказывается, очень даже выгодно.

Впрочем, идеально угадать точку входа заранее невозможно, мы не можем знать будущее. Существуют простые правила стратегии «вход на просадке», о которых сейчас вам и расскажу.

Правило 1: Не все ПАММ-счета подходят для стратегии «вход на просадке». Поскольку ОЧЕНЬ важно, чтобы управляющий обновил максимум доходности своего счёта, есть ограничение на максимальную историческую просадку — не более 40%, в редких случаях до 50%.

Также практически нет смысла применять стратегию к ПАММ-счетам с максимальной просадкой менее 15% — выигрыш будет не таким большим, а за то время, которое вы будете ждать подходящий момент, вы можете упустить намного больше прибыли.

Правило 2: Возраст счёта имеет значение. Чем младше ПАММ-счёт, тем выше шанс его слива, здесь очень кстати — по его результатам рекомендую не использовать стратегию на счетах младше года.

Правило 3: Поскольку угадать заранее размер просадки невозможно, вход рекомендуется делать на уровне 40-70% от максимальной. Причем только после того, как уже наметилось дно просадки! Схематически:

Такой подход увеличивает шансы на то, что ПАММ-счёт начинает выходить из просадки, а не погружается в неё еще глубже.

А теперь давайте посмотрим на конкретном примере.

Итак, смотрим — максимальная историческая просадка 29% образовалась в мае 2015го. В сентябре того же года ПАММ-счёт угодил в новую просадку, и к концу октября образовалась ситуация, которая подходит под все три правила стратегии «вход на просадке»:

Уже через пару недель ПАММ-счёт начал стремительно расти и быстро принес более 100% прибыли (без учёта вознаграждения управляющего).

Что ж, на этом по просадкам всё. Надеюсь, статья вам понравилась! Чтобы получать новые статьи прямо на свой e-mail, подписывайтесь на обновления блога. Также не забывайте подписываться на Вебинвест в социальных сетях — свежие материалы будут в вашей ленте новостей!

Кстати, сегодняшняя статья — это хороший повод узнать, какая склонность к инвестиционному риску у читателей Вебинвеста? Пожалуйста, ответьте на вопрос — «Какой размер просадки вас устраивает в инвестициях?» с помощью голосования:

Будет замечательно, если вы еще и объясните свой выбор в комментариях:) Вот я, например, проголосовал за 40% потому что мой потолок около 30%, но иногда хорошие инвестиционные варианты немного превышают этот лимит.

Желаю вам небольших просадок и большого профита!

(добавляйтесь в дрyзья

(добавляйтесь в дрyзья

Одна из особенностей торговли на финансовых рынках, в том числе и на рынке Forex, заключается в том, что у любого трейдера, даже самого опытного, в истории есть как успешные, так и отрицательные сделки. Причем, в процентном отношении, этот показатель может колебаться, начиная от 50%. Однако опытный трейдер, в отличие от новичка, умеет минимизировать потери от отрицательных сделок, что, собственно, и делает его успешным. Показатель просадки, в итоге, у такого трейдера будет минимальным. В этой статье поговорим о том, что такое просадка и какие виды бывают? Чем отличается просадка на Форекс от просадки на других видах рынка? Статья будет полезна не только для трейдеров, но и для инвесторов, работающих с и другими инструментами доверительного управления.

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инветпортфель составляет более 1 000 000 рублей.

Специально для читателей я разработал Курс ленивого инвестора , в котором пошагово показал, как наладить порядок в личных финансах и эффективно инвестировать свои сбережения в десятки активов. Рекомендую каждому читателю пройти, как минимум, первую неделю обучения (это бесплатно).

Просадка на Форекс — то же самое явление, что и просадка на любом другом виде рынка. Различие может состоять только в том, относительно какой суммы производится расчет этой величины. В частности, на рынке Форекс расчет максимальной просадки производится относительно зафиксированного баланса счета. Торговые платформы, используемые на Форекс, как правило, не имеют возможности расчета, например, текущей просадки. Практически, она фигурирует как часть депозита, которая может быть утрачен в процессе закрытия убыточных сделок. По сути, просадка на Форекс – это степень наибольшего убытка, который может произойти со счетом трейдера.

Для грамотного трейдера знание просадки может стать очень важным знанием по многим причинам. Показатель просадка используется трейдером для определения стратегии управления рисками в своей торговле и выбора показателей сделки в целом. И что особенно важно, по показателю просадки инвестору очень удобно выбирать различные предложения доверительного управления капиталом.

Что бы снять основную часть вопросов, необходимо сразу отметить, что понятие любой просадки, в том числе просадки на Форекс, относится к депозиту трейдера. Существует несколько видов просадок:

Абсолютная просадка (Absolute Drawdown) – уменьшение средств от начального размера депозита. Она показывает насколько уменьшились средства в валюте депозита, то есть, в абсолютных величинах.

Наиболее понятным примером абсолютной просадки может стать следующий – допустим, первоначальный депозит трейдера был равен $1000, а в течение месяца уменьшился до $900 — на $100. Эти $100 и являются абсолютной просадкой депозита трейдера по результатам торговли за месяц. Абсолютная просадка имеет привязку к начальной величине депозита. Однако в процессе торговли размер депозита постоянно меняется. Так, в этот период он мог быть и меньше первоначального, и больше. Но если на конец периода депозит увеличился, то абсолютная просадка будет равной нулю. Поэтому абсолютная просадка лишь косвенно может характеризовать возможные убытки от торговли.

Максимальная просадка (Maximal Drawdown) – это максимальное зафиксированное снижение средств в валюте депозита от своего локального максимума. Максимальная просадка показывает разницу между максимумом и минимумом средств, достигнутых в результате торговли.

Суть максимальной просадки можно пояснить на следующем примере. За расчетный период совершено несколько сделок. Допустим, при депозите $1000, в первой сделке трейдер получил прибыль $50, во второй – убыток $10, в третьей – прибыль $5, в четвертой – убыток $20, и в пятой – прибыль $5. Суммируя результаты сделок, мы видим, что депозит вырос на $30. В то же время, разница между локальным максимумом $1050 и локальным минимумом $1025 составила $25, что и является максимальной просадкой. Следует обратить внимание, что абсолютная просадка в этом случае равна нулю. Таким образом, максимальная просадка определяет реальный размер рисков от торговли. К примеру, она может оказаться даже больше первоначального размера депозита, в случае, если сначала была получена прибыль, а только затем – потери.

Помимо абсолютной просадки, трейдеры часто оперируют понятием относительной просадки.

Относительная просадка (Relative Drawdown) – максимальное снижение средств в процентном отношении от первоначальной суммы депозита.

Для пояснения воспользуемся предыдущим примером, в котором максимальная просадка составила $25. $25 в процентах от $1000, это: $25 / $1000 х 100% = 2,5%. Далее депозит увеличился до $2000, а максимальная просадка составила $75. Несмотря на значительно больший абсолютный размер просадки, относительная просадка в этом случае составляет всего: $75 / $2000 х 100% = 3,75%.

Помимо указанных видов, просадка может быть текущей или зафиксированной. Текущая просадка – это просадка в убыточных незакрытых сделках. Как только сделки будут закрыты и убыток зафиксирован – просадка, соответственно, становится зафиксированной.

С текущей просадкой связано и еще одно понятие – просадка по эквити. В нашем случае эквити – это тот размер средств на депозите, который образуется в результате закрытия сделок, убыточных или прибыльных. Допустим, при депозите $1000 и суммарном убытке от открытых сделок $150, эквити будет составлять $850. Таким образом, текущую просадку Форекс можно характеризовать как разницу между эквити и первоначальным балансом.

Понятие максимальной просадки, или любого другого ее вида, интуитивно ассоциируется с убыточными сделками. Однако просадка по эквити никакого отношения к убыткам не имеет, а характеризует лишь колебание эквити в процессе торговли.

Определившись с понятиями, можно перейти к вопросу о применении явления просадки в реальной торговле и при инвестировании.

Одним из главных аспектов торговли на Форекс, да и на любом другом рынке, является правильный выбор стратегии, который осуществляется по результатам ее тестирования. И вот именно в результатах такого тестирования используются понятия просадки. Так, основной характеристикой торговой стратегии служит отношение чистой прибыли, полученной в сделках и максимальной просадки. Это соотношение носит название «фактор восстановления» и характеризует эффективность выбранной торговой стратегии. Фактор восстановления рассчитывается путем деления размера чистой прибыли на численное значение максимальной просадки и показывает, какой размер прибыли относится к одному доллару убытка. Поэтому, стратегия с фактором восстановления менее единицы эффективной быть никак не может, но в среде трейдеров принято считать, что эффективная стратегия не может иметь фактор восстановления ниже «3». Даже простой просмотр параметров стратегии позволит оценить возможность ее применения. Если стратегия обещает, допустим, 70% годовой прибыли – это отличный показатель. Но, если стратегия, одновременно с прибыльностью 70% показывает размер максимальной просадки 50%, стоит задуматься о том, что эта стратегия, так же, имеет потенциальную возможность снижения депозита за тот же срок в два раза.

Таким образом, оценка просадок на форексе – это возможность правильного выбора стратегии именно под психологию и темперамент трейдера, это понимание составляющих эффективности стратегии и правильное влияние на эту эффективность.

Несмотря на отсутствие возможности избежать просадок на Форекс, как было сказано выше, трейдер может постараться минимизировать их величину и последствия. И основным способом минимизации является правильная установка ордеров . Хорошим вариантом может послужить автоматический , позволяющий получить максимальную прибыль от сделки. Определение уровня взятия прибыли так же должно подчиняться техническому анализу ситуации на рынке и не располагаться на уровнях, до которых цена вряд ли доберется. Важным моментом управления капиталом может служить и правило о соотношении размеров ордеров Stop Loss и Take Profit, которое должно выбираться не менее чем 1 к 2.

Управление капиталом, как способ минимизации убытков и уменьшения просадок на Форекс требует и грамотного подхода к выбору размера лота и его соответствие с используемым (leverage). И хотя несоответствие лота и кредитного плеча может привести к значительным шипам в сторону прибыльности, оно может значительно увеличить и максимальную просадку депозита.

Важным ключом к успешному управлению просадками на форексе является четкое следование еще одному правилу управления капиталом. Нельзя рисковать в одной сделке больше определенной части депозита. Следуя принципам манименеджмента, трейдер должен ограничивать возможную просадку, закрывая убыточные сделки при достижении определенных уровней текущей просадки.

Полоса неудачных сделок и увеличение максимальной просадки может привести трейдера в неустойчивое психологическое состояние, и подтолкнуть его к попыткам как можно быстрее отбить просадку. Профессиональный трейдер не должен поддаваться эмоциям (см. ). В этом случае наиболее правильным решением является строгое следование правилам своей торговой системы и понимание того, что просадки на форексе неотъемлемая составляющая трейдинга.

На всякий случай разберем несколько методов ускоренного выхода из просадки. К сожалению, они отличаются повышенным уровнем риска:

Первый метод представляет собой дополнительное открытие сделок, открытых по тренду. При изменении тренда в сторону открытых позиций, потребуется значительное меньшее движение рынка для достижения положительного результата. Этот метод используется при просадке по эквити, когда необходимо компенсировать убыток по открытым сделкам.

Метод Мартингейла заключается в выходе из убыточной сделки и открытие позиции увеличенного объема в два раза (и более раз), с целью перекрытия убытка, полученного в предыдущей сделке. При убытке, полученном от второй позиции, третья открывается по тем же правилам. Этот метод, обычно применяемый для «разгона» депозита, применяется и для выхода из зафиксированной просадки.

Выходом из просадки по эквити является и метод локирования. Суть его заключается в открытии позиции того же объема, противоположной убыточной. Это действие позволяет остановить увеличение просадки и дает время на обдумывание правильного решения. Выход из локирования заключается в закрытии убыточной сделки, в то время как оставшаяся позиция движется в направлении прибыли, компенсируя убытки, полученные от первой. В большинстве случаев, локирование сделок только усугубляет ситуацию.

Просадка на Форекс – это одна из основных характеристик торговой стратегии и показатель профессионализма трейдера, его психологической устойчивости в непростых рыночных ситуациях. Знание методики определения максимальной просадки помогает трейдеру\инвестору правильно оценить эффективность стратегии, выбрать правильный размер лота и оценить риски.

Всем профита!

Характерной чертой валютного рынка Форекс считается то, что у каждого игрока, будь-то то профи или начинающий трейдер, бывают как результативные, так и убыточные торговые операции.

В торговле у трейдера бывают как прибыльные, так и убыточные сделки. Случай, когда участник финансового рынка сталкивается с рядом убыточных операций – это и есть просадка.

Данная статья предоставим вам информацию касательно просадки с точки зрения не трейдера, а вкладчика. Многие привыкли что такая ситуация рассматривается исключительно под углом спекулянта, но не следует забывать об инвесторах.

В случае, если было вложено пятьсот долларов, после этого выигрыш составил сто долларов, конечная сумма финансов составляет четыреста долларов. Получается, что игрок слил в целом двадцать процентов торгового счета. Именно это и является просадкой.

Но, квалифицированный специалист на финансовом рынке научился минимизировать убытки, в отличие от новичка. Это умение приходит с опытом, поэтому начинающим игрокам следует улучшать этот навык. Исходя из этого, крайне важно отыскать более опытных спекулянтов, и вложить денежные средства в момент просадки, после чего следует выйти из нее, благодаря такому действию игрок сможет удвоить или же даже утроить доходность.

При этом, нюансом данного момента является то, что грамотно входить в процессе просадок могут не все игроки, так как необходимо понимать как устроено это все. По этой причине, изначально в нашей статье будет предоставлена теоретическая часть, которая позлит практикующему игроку понять особенности просадки, и лишь после разберем пример торговли на рынке. Если же вы, решите что теория не стоит вашего времени, и вы готовы переходить сразу к практике – это грубая ошибка. Так как без базовых знаний, просадка и все процессы, связанные с ней, будут касаться вам китайскими иероглифами.

Просадка по своей сути привязана к торговым счетам игрока. Следует помнить, что просадка на рынке представляется в виде таких переменных как: проценты, пункты и денежные средства.

И так, чтобы облегчить теоретическое знакомство с просадкой, будем рассматривать пример просадки. Представляем известного спекулянта, который сотрудничает с брокерской компанией Forex4you . Спустя полгода, трейдер получил прибыль в размере пятнадцати тысяч долларов. Депозит является настоящим, центовый, кредитное плечо задействуется в размере один к пятистам, используется торговая платформа МТ4. Просадка выражается в процентах.

Представим торговый счет в размере одной тысячи долларов. Игрок начал заниматься торговлей. Начинает торговую операцию, после в автоматическом режиме списывается с депозита залог для того, чтобы обеспечить маржинальные требования. Если же вам интересна данная тема более детально, касательно списаний, рекомендуется перейти на сайте Альпари, вы сможете ознакомиться более детально.

В момент торговли игрок уже двигался по направлению в минус, размер торгового счета снизился до восьмисот пятидесяти. При этом торговая операция не закрывается. В результате получился плюс для депозита. Получается, что на торговом счету уже имеется одна тысяча сто пятьдесят. Просадка в такой ситуации равна- 0.

Разумеется, что меньше ваши потери, тем более интересным становится ПАММ-счет. Тем не менее, также следует учитывать тот факт, что идеальных управляющих, как и безубыточных депозитов не существует. Если вам кажется, что вы нашли беспроигрышный вариант, то на 99,9% — это результат стратегии Мартингейла, соответственно, что рано или поздно деньги будут проиграны, а когда? – это лишь вопрос времени.

Если отталкиваться от того, что просадки все равно будут, то какой процент убыточности будет считаться приемлемым? Непосредственно в нашей ситуации мы осуществляем расчет потенциальной просадки, которая в итоге будет выражаться в процентах. Взгляните на график доходности данного счета и на объем убытков.

Просадка в размере 10% свидетельствует о том, что инвестору следует, как минимум сгенерировать профит в размере 11%. В целом, такой показатель является вполне досягаемым. Однако если убыточность составит, скажем, 35%, то в такой ситуации за короткий отрезок времени выбраться из ямы будет достаточно проблематично.

Если взять за объект анализ ПАММ сервис от брокера Альпари, то можно увидеть, что практически всем ведущим управляющим потребовалось много времени для того чтобы стабильно приносить профит инвесторам. Однако в некоторых случаях, буквально за несколько недель трейдер может выдать 100% прибыльность. Собственно тут многое зависит от манеры торговли.

Таким образом, подбивая промежуточные итоги можно сказать о том, что просадка, не превышающая четверти инвестиций, является приемлемой. Убыточность в районе 40% — это серьезный повод задуматься над тем, что вы совершаете определенные ошибки. Ну а все что выше эквивалентно катастрофе вселенского масштаба.

Чтобы полноценно ответить на данный вопрос следует взять для примера конкретный сервис, в нашем случае мы одного из лидеров этого сегмента — Share4you . Сразу же хотелось бы сказать, что порой изучать убыточность необычайно тяжело из-за низкой эффективности, используемых инструментов. Поверьте, далеко не каждый брокер предоставляет качественный софт.

Учитывая низкий уровень эффективности актуального программного обеспечения, настоятельно рекомендуем все-таки пользоваться сервисом Share4you . Поскольку с точностью итоговых результатов у этого сервиса нет никаких проблем.

Наиболее значительная просадка управляющего припадает на 2 ноября текущего года. Речь идет о внушительном убытке в размере 38%. Следовательно, необходимо узнать, что стало причиной столь не плодотворной торговли именно в этот день. Благо, предложенный сервис предоставляет исчерпывающую историю торговых операций.

Как вы можете заметить все торговые операции, ориентированные на продажу были закрыты с внушительным убытком – сотни пипсов. Вероятно, что инвестор был на 100% уверено в том, что стоимость пойдет по нисходящей траектории. По сути, именно 2 ноября торговцы ожидали вердикта Федерального резерва относительно изменения процентной ставки, но в итоге никаких изменений так и не произошло.

Но также стоит учитывать, что этот день ознаменовался началом предвыборной гонки на пост президента США (речь идет о влиянии выборов именно на рынок, непосредственно предвыборная кампания началась ранее). Собственно этот аспект и спровоцировал просадку.

Просадка – неприятное событие для трейдера, потому что она всегда означает убыток. Максимальная просадка высчитывается как отношение потерянных средств к средствам, которые изначально имелись на счёте трейдера.

Например: имелось 100 евро, было потеряно 30 евро. Соответственно, делим 30 на 100, получаем просадку 30%.

Абсолютная и относительная просадка

Относительная просадка – явление частично неприятное. Оно означает, что была потеряна часть заработанных средств. Такая своеобразная «коррекция в деятельности трейдера».

Например: у трейдера было 100 евро, 50 евро он заработал, затем 20 евро потерял. Просадка составила всего 13%.

При этом в расчёте участвовали числа 20 и 150, то есть в качестве полного депозита трейдера выступала сумма, имевшаяся в начале на момент совершения неудачной сделки. Просадка 13%, как видим, не помешала трейдеру фактически получить прибыль 20% (от 100 до 120 евро).

Абсолютная просадка – явление совсем неприятное, потому что оно означает потерю части начального капитала.

Например: у трейдера было 100 евро, затем он заработал 20 евро, потом потерял 50. Итого у него стало 70 евро.

Здесь просадка составляет 30% от изначальной суммы (100 евро). Если мы рассчитаем 50 евро от 120, то получим просадку 41%, однако она будет относительной, ведь в неё входит, в том числе, и часть полученной прибыли.

Именно тот факт, что трейдер потерял часть депозита, а не только часть прибыли, позволяет называть просадку абсолютной.

О недопустимости больших просадок

Крупные просадки недопустимы по единственной причине: вернуть деньги путём трейдинга всегда значительно труднее, чем их потерять.

Пример 1. У трейдера было 100 евро, он потерял 20 евро. Просадка составила 20%, осталось 80 евро.

Сколько процентов должен заработать трейдер, чтобы покрыть убыток? Не забываем, что стартовый депозит теперь 80. Значит, чтобы сделать из 80 евро 100 евро, потребуется добавить 1/4. То есть, 25%.

Потеряв 20%, нам нужно заработать 25% до начального уровня.

Пример 2. У трейдера было 100 евро, он потерял 50. Просадка составила 50%, осталось 50 евро.

Сколько процентов должен заработать трейдер, чтобы вернуться к значению 100? Ещё столько же, то есть 100%.

Потеряв 50%, нам нужно заработать 100% до начального уровня.

Пример 3. Из 100 евро трейдер потерял 90, просадка 90%. Осталось 10 евро. Сколько процентов нужно заработать, чтобы вернуться к 100? Очевидно, что 1000%.

Потеряв 90%, нам нужно заработать 1000% до начального уровня.

При этом торговая система может иметь доходность, к примеру, 10% в день. И в этом случае мы всего за пару суток разберёмся с просадкой 20%, а вот 1000% – это задача чуть ли не на год.

Как избежать больших просадок

Рецептов всего два:

В этом случае вы НИКОГДА не столкнётесь с просадкой 90%, а маленькие просадки будут происходить реже и – в идеале – станут относительными, то есть потери будут меньше извлечённой прибыли.