В этой статье разберем образец заполнения декларации 3-НДФЛ (Лист Е) в Программе «Декларация». Он заполняется в том случае, если у вас есть дети, то есть необходимо оформить стандартный налоговый вычет на ребёнка.

В этом видео мы поговорим подробно о том, как добавить информацию о наличии детей в Декларацию 3-НДФЛ.

А именно: задание условий, сведения о декларанте и . Поэтому если у вас возникают вопросы о том, как заполняются все эти данные, откуда брать какую информацию, ответы вы можете найти, перейдя по ссылкам.

Ну а мы переходим к детским вычетам и разберём две ситуации, когда необходимо использовать стандартный налоговый вычет на ребенка.

Об этом нужно помнить всегда! Но в этой статье речь идет именно о тех случаях, когда государство предоставляет налоговые льготы на детей. И если есть такая возможность, то почему бы не воспользоваться ей?

Это необходимо делать в 2-х случаях.

Рассмотрим первый случай, когда в справке 2-НДФЛ указаны вычеты на ребёнка, то есть работодатель предоставил вам полагающуюся стандартную льготу. Эти цифры можно найти в справке 2-НДФЛ в разделе 4, там, где указываются стандартные, социальные, инвестиционные и имущественные налоговые вычеты.

В данном примере отображаются два детских вычета с кодами 114 и 115. Это льготы на первого и второго ребёнка.

Теперь переходим к программе «Декларация».

В разделе «Доходы, полученные в Российской Федерации» заносим название нашего предприятия и обязательно ставим галочку о том, что расчёт стандартных вычетов необходимо будет вести по этому источнику.

После этого заносим все наши доходы помесячно. Это очень важно, если начисляются детские вычеты.

Затем указываем итоговые суммы по источнику выплат. Их также заносим из справки 2-НДФЛ.

При этом первую цифру программа посчитает самостоятельно. Она сложит все доходы, которые были в течение всех 12 месяцев года. Облагаемая сумма доходов заносится из справки 2-НДФЛ вручную. Соответственно, также указываем сумму налога исчисленную и удержанную.

После этого переходим ко вкладке Вычеты.

Здесь вверху мы видим несколько подвкладок, где можно заносить данные в случае предоставления стандартных, социальных, имущественных и инвестиционных вычетов. Сейчас речь пойдет о первой вкладке — Стандартные.

Ставим галочку, что нам необходимо предоставить стандартные вычеты.

В нашей ситуации — у нас было два ребёнка. Поэтому указываем, что в прошлом году количество детей не изменялось и составило 2 человека. Вот и всё.

Теперь давайте посмотрим результат, всё ли правильно у нас получается. Стандартные налоговые вычеты на ребёнка отображаются на листе Е1. Мы можем сравнить данные со справкой 2-НДФЛ.

Единственным отличием будет то, что здесь все стандартные вычеты на всех детей просто суммируются. В справке 2-НДФЛ у нас для каждого ребёнка указана отдельная цифра. В справке 3-НДФЛ мы видим сумму этих двух цифр.

По закону, максимальная сумма годового дохода, при которой детские вычеты начисляются, равняется 350000 рублей.

В справке мы видим, что у нас общая годовая сумма дохода не превышает эту цифру. В нашем примере она составляет 262 734,71 руб. Поэтому стандартный вычет на детей будет предоставляться в течение всего года, всех 12 месяцев.

Теперь мы рассмотрим другую ситуацию. В том случае, если вам на работе забыли предоставить стандартный вычет, но у вас при этом есть дети. В этом случае, в справке 2-НДФЛ, в 4-ом разделе никаких цифр не написано.

Как поступить в такой ситуации?

В разделе Доходы, полученные в Российской Федерации делаем всё тоже самое, что и в случае, если льготы на работе предоставлялись.

Заносим данные нашего предприятия. Ставим галочку, что у нас есть дети, и мы хотим получить расчёт стандартных вычетов.

В нашем примере они сейчас в справке равны, так как работодатель не учитывал полагающиеся нам льготы. И также заносим сумму налога исчисленную и удержанную.

Переходим на вкладку Вычеты. Ставим галочку о предоставлении стандартного вычета и указываем количество детей, которое у нас есть. Допустим, у нас 1 ребёнок.

Ставим единицу и смотрим, что у нас получается в итоговом бланке 3-НДФЛ. Переходим на лист Е1. Здесь у нас отображается цифра 7000 рублей. Тут придётся либо довериться программе, либо же самостоятельно посчитать. 🙂

Сравним с данными из нашей справки 2-НДФЛ. Получается, что у нас за 5 месяцев доход не превысил максимально возможный порог в 350 000 рублей. И только в 6-м месяце стал больше этой цифры.

Именно за эти 5 месяцев мы можем получить налоговую льготу на нашего ребёнка — 1400 рублей ежемесячно. Таким образом, получаем 7000 руб. = 5 * 1400 руб. Именно эта информация у нас и отображена в Декларации 3-НДФЛ на листе Е1.

Давайте посмотрим, как ещё можно манипулировать нашими детьми. Если бы, к примеру, у нас было бы два ребёнка, то в этом случае полагается по 1400 рублей на каждого (2800 руб на двоих в месяц). В результате, у нас остаются те же 5 месяцев, за которые наш доход не превысил максимального порога в 350000 рублей. Но при этом льгота за этот период предоставляется по 1400 руб. на каждого ребёнка.

В результате, на двух детей мы получим льготу в 14000 рублей. Если цель нашей декларации — возврат именно стандартного вычета, то, в этом случае, мы сможем в конце года получить на руки 13% от этой суммы. И эта цифра отображается в декларации 3НДФЛ в разделе 1, она составит 1820 рублей.

Обращаю ваше внимание, что в 1-ой строке может быть указано только два ребёнка, так как именно на первых двух детей предоставляется налоговая льгота в 1400 рублей ежемесячно.

На 3-го и последующего ребенка предоставляется налоговый вычет в 3000 рублей, поэтому все остальные дети, начиная с третьего, заносятся отдельно.

Если у вас, например, 4 ребёнка, то в таком случае, вы в первой строке указывается количество: 2. И ещё 2 пишем во 2-ой строке.

Если, к примеру, у вас трое детей, но на первых двух уже вычет не положен, то есть, они уже выросли (им больше 18 лет и они не обучаются), в этом случае, убираем галочку для первых двух детей.

А для 3-го ребёнка указываем, что он у нас один — третий ребёнок. В этом случае, программа будет рассчитывать всё правильно.

Бывает ещё ситуация, когда у вас, к примеру, родился малыш. В этом случае, стандартный вычет на него предоставляется именно с месяца, когда он появился на свет. Тогда нам необходимо будет указать, в каком месяце произошло это радостное событие.

В данной ситуации нам налоговая льгота не предоставляется. Она равна 0 из-за того, что в течение 5 месяцев мы получили максимальную сумму в 350000 рублей. Далее этот порог был превышен. Соответственно, стандартный вычет на ребёнка не предоставляется.

Если же в нашем примере малыш бы родился в марте,

тогда можно было бы получить льготу на него за три месяца: март, апрель и май, то есть за те месяцы, пока наш доход «помещается» в заданный лимит в 350 тыс. рублей.

Получаем в итоге стандартный вычет на новорожденного малыша за 3 месяца 4200 руб. = 3 * 1400 рублей, так как в первые два месяца года у нас ребёнка ещё не было. Поэтому и льгота на него не предоставлялась.

Точно также можно манипулировать разными переключателями на вкладке «Стандартные вычеты», если есть, к примеру, дети-инвалиды. При этом предоставляется особая налоговая льгота. В этом случае ставится соответствующая галочка и выбирается количество таких детей.

В том случае, если вы — единственный родитель этого ребёнка или же второй родитель не получает налоговую льготу на работе, то вы можете выбрать особый вариант.

В этом случае вы получите стандартный вычет на каждого ребёнка в двойном размере.

В том случае, если у вас есть право на другие налоговые вычеты, к примеру, социальные за обучение или лечение, имущественные, то в этом случае, они добавляются в эту же декларацию. Но информация об этом указывается на других вкладках. Про каждую из них мы поговорим отдельно. В этом случае, сумма НДФЛ к возврату будет значительно больше.

И она будет суммироваться вместе со стандартным вычетом на ребёнка.

Поэтому помните, что если работодатель не предоставил стандартные вычеты, то есть они не отображаются в справке 2-НДФЛ, а вы точно знаете, что у вас есть несовершеннолетние дети, то самостоятельно воспользуйтесь этой льготой, заполняя декларацию 3-НДФЛ.

Если у вас остались какие-либо вопросы, напишите их в комментариях под этим видео, а лучше задавайте в нашей рубрике .

Если вам нужна личная консультация или помощь в оформлении декларации 3-НДФЛ, то смело на нашем сайте «Налог-просто!». Мы работаем быстро и с удовольствием!

Удачного вам декларирования! Мы любим возвращать налоги.

В нашей консультации мы приведем образец Листа Е1 3-НДФЛ в 2017 году для конкретной жизненной ситуации, которая сложилась у многих. Также уточним основные моменты, на которые нужно обратить внимание при заявлении стандартных и социальных вычетов по подоходному налогу.

Чтобы привести конкретный заполненный пример Листа Е1 из 3-НДФЛ необходимо понимать, по какой форме сдают эту декларацию.

Так, за 2016 год физические лица, которые хотят самостоятельно вернуть НДФЛ (например, нет возможности сделать это через налогового агента, поскольку человек уже не работает у него), делают это на бланке декларации 3-НДФЛ, утвержденной приказом Налоговой службы России от 24 декабря 2014 года № ММВ-7-11/671.

Выглядит рассматриваемый Лист Е1 следующим образом:

Последние изменения в этот бланк были от 10 октября 2016 года. При этом они затронули Лист Е1 декларации 3-НДФЛ за 2016 год. Так, в поле 030 лимит дохода, дающий право на «детский» вычет, подрос с 2016 года до 350 000 рублей (Федеральный закон от 23.11.2015 № 317-ФЗ).

Как видно, любой образец заполнения Листа Е1 декларации 3-НДФЛ всегда занимает один стандартный лист формата А4 этого бланка.

Вы сразу заметите при заполнении 3-НДФЛ, что в образце Листа Е1 почти каждая строка – это отдельный вычет. То есть каких-то сложных вычислений или сопоставлений изначально не предусмотрено.

Когда вносят показатели в Лист Е1, сложно представить, что будут заполнены все его строки. Поэтому в незадействованных местах обязательно ставят прочерки. Это наглядно продемонстрирует наш пример заполнения Листа Е1 декларации 3-НДФЛ в 2017 году (см. далее).

Кроме того, в отличие от сумм подоходного налога, вычеты в 3-НДФЛ приводят с копейками либо нулями на их месте.

По общему правилу право на стандартный и/или социальный вычет зависит от сложившейся жизненной ситуации. Поэтому охватывающий все основания по НК РФ пример заполнения Листа Е1 3-НДФЛ за 2016 год привести невозможно.

Мы исходили из наиболее частой ситуации: когда мать имеет ребенка до 24 лет и оплачивает за счет собственных средств его обучение в вузе на дневной форме.

ПРИМЕР

Условимся, что Е.А. Широкова в 2016 году оплачивала учёбу в вузе своего сына. Итоговая сумма составила 100 000 рублей. Согласно справке из образовательного учреждения, ее сын – на дневной форме обучения.

Трудовые и иные доходы Широковой, облагаемые по ставке 13%, в 2016 году составили 600 000 рублей. В 2017 году она решила вернуть НДФЛ в связи с обучением сына.

Максимальный социальный вычет за оплату обучения, который можно заявить в 3-НДФЛ, составляет 50 000 рублей (стр. 100 Листа Е1) на основании подп. 2 п. 1 ст. 219 НК РФ.

Сыну Широковой еще нет 24 лет, и он проходит обучение по очной форме. Поэтому пока она работала, ежемесячно в 2016 году получала стандартный вычет на него (по 1400 р.). А именно: в течение 7 месяцев, пока ее доход не приблизился к отметке в 350 000 рублей (подп. 4 п. 1 ст. 218 НК РФ).

Показатель строк 040 и 080 получаем так:

1400 р. × 7 мес. = 9800 р.

Ниже показан образец заполнения Листа Е1 из 3-НДФЛ за 2016 год, которую Е.А. Широкова подала 2 марта 2017 года в ИФНС № 18 г. Москвы:

Как видно, в Листе Е1 по итогам расчетов показывают итоговую сумму вычетов: стандартные + социальные. Даже если «детские» вычеты предоставлял работодатель.

Теперь выясним, какую сумму НДФЛ Широкова в итоге вернет из казны в случае заполнения Листа Е1 декларации 3-НДФЛ за 2016 год.

Общий доход уменьшаем на все положенные Широковой вычеты:

600 000 р. – 59 800 р. = 540 200 р.

540 200 р. ×13% = 70 226 р. (исчисленный НДФЛ с учетом вычета на обучение).

Однако работодатель предоставлял Широковой только «детский» вычет. То есть удержанный налог был больше:

(600 000 р. – 9800 р.) × 13% = 76 726 р.

В итоге в 2017 году по декларации 3-НДФЛ Широкова сможет вернуть:

76 726 р. – 70 226 р. = 6500 р.

Физическим лицам, желающим получить налоговый вычет, не обойтись без оформления такого документа, как .

Скачать образец заполнения бланка 3-НДФЛВ связи с этим предлагаем разобраться с общими вопросами, касающимися правил заполнения бланка декларации, а также рассмотреть несколько наглядных примеров.

Претенденты на уменьшение налоговой базы для реализации данного процесса обязательно должны внести все необходимые сведения в декларацию по форме 3-НДФЛ. Документ подобного рода принят Федеральной налоговой службой, большинство информации в нем нужно указывать с помощью различных кодовых комбинаций.

Как правило, налогоплательщики скачивают бланк документа полностью. Однако только первые несколько листов необходимо заполнять всем физическим лицам без исключения, а остальные страницы — в зависимости от ситуации.

Таким образом, если как основные, так и дополнительные источники прибыли физического лица, которое претендует на возмещение налога за расходы на строительство дома, расположены в России, то ему понадобится внести данные в титульный лист, первый и второй разделы, а также листы, обозначенные буквами А и Д1.

Внимание! На каждой странице необходимо проставлять ее порядковый номер, а на титульной дополнительно указать общее количество листов в бланке. Нумерация используется трехзначная и начинается с нулей. Таким образом, если заявителю на вычет нужно обозначить четвертый по порядку лист в 3-НДФЛ, то он должен написать два нуля, а затем цифру четыре (004).

При работе с налоговой декларацией физическому лицу потребуется найти несколько типов данных. В первую очередь, это информация в виде текста из документа, удостоверяющего личность (фамилия, имя, отчество, адрес проживания и некоторое другое). Кроме этого, нужно будет внести в ячейки декларации различные денежные суммы, взятые из чеков, квитанций, справки 2-НДФЛ, а также другой расчетной документации.

А некоторые данные, требуемые в декларации, – это коды, состоящие из различных числовых комбинаций. Они являются очень удобными, поскольку предназначены для зашифровки текста, что позволяет увеличить количество места на листе формы 3-НДФЛ для написания иной информации.

Чтобы понять, какой именно лист бланка налоговой декларации необходимо заполнить для начисления определенного вида вычета, достаточно прочитать названия всех страниц (они выделены жирным шрифтом) и выбрать нужную.

Таким образом, если физическое лицо хочет заявить на социальную налоговую компенсацию, то ему необходимо оформить лист Е1. Эта же страница предназначена и для получения . А если налогоплательщик продал либо купил имущество и хочет вернуть подоходный налог, то лист Д2 или Д1 соответственно.

Если речь идет о начислении компенсации за затраты, связанные с медицинскими услугами, и заявитель на вычет уже оформил основные страницы 3-НДФЛ, то ему остается всего лишь указать информацию в нескольких строчках листа Е1:

Необходимо отметить, что если суммы затрат налогоплательщика содержат копеечную часть, то ее обязательно нужно указать. Это делается следующим образом – сначала пишутся рубли, затем ставится точка, потом отображаются копейки.

Если налогоплательщик, в прошлом являющийся законным владельцем недвижимости, продал ее и желает получить налоговую компенсацию, ему потребуется вписать определенные сведения в лист бланка декларации Д2. Заполнение любой страницы рекомендуем начинать с проставления цифр идентификационного кода заявителя на уменьшение налогооблагаемой базы, указания номера листа и написания фамилии и инициалов.

После этого налогоплательщику, независимо от того, в каких денежных пределах он оформляет налоговую скидку на имущественный объект, необходимо будет отобразить общий размер прибыли, которую он получил в течение налогового периода от всех имеющихся источников выплаты. А затем внести следующие параметры:

В большинстве случаев в страницу Д2 вносится значение либо из первого, либо из второго пункта, в то время как параметр из третьего пункта должен быть указан в любом случае. Если налогоплательщик в процессе заполнения бланка декларации допускает ошибку, то лист нужно перепечатать и заново оформить.

После того как претендент на вычет, начисляемый за продажу недвижимости, определится, какие из вышеуказанных параметров ему необходимо указать, и впишет их в лист Д2 формы 3-НДФЛ, потребуется подтвердить их достоверность – поставить подпись в нижней части страницы, а рядом написать дату.

Как правило, проверка документа занимает от 30 до 120 дней. По истечении данного срока деньги перечисляют на банковскую карту заявителя на возмещение подоходного налога. А в случае неблагоприятного исхода данной процедуры физическому лицу присылают письменный отказ в начислении налоговой скидки.

Прежде чем перейти к пошаговой инструкции по заполнению 3-НДФЛ, рассмотрим ключевые требования к этой форме налоговой отчетности. Определим, кто, когда и как должен отчитаться перед ФНС.

Кто должен предоставить налоговую декларацию 3-НДФЛ:

Предоставить налоговую декларацию следует в территориальное отделение Федеральной налоговой службы по месту регистрации, постоянной или временной. Отчет о доходных поступлениях можно передать в ФНС лично, по почте или заполнить документ онлайн. Например, если нужна помощь в заполнении декларации 3-НДФЛ, то можно обратиться в ФНС или же подготовить отчет онлайн, воспользовавшись специальными подсказками. О том, как отчет 3-НДФЛ заполнить онлайн, читайте далее.

Последний срок подачи налоговой декларации по налогу на доходы физических лиц за 2019 год — 30.04.2019. Переносов в данном случае не предусмотрено. Напомним, что в 2018 г. срок подачи выпадал на выходной день, и сдать декларацию за прошлый год нужно было не позднее 03.05.2018.

Для составления отчетности в ФНС используйте унифицированный бланк налоговой декларации КНД 1151020, утвержденный Приказом ФНС России от 03.10.2018 № ММВ-7-11/569@. Этим же Приказом установлен порядок заполнения 3-НДФЛ.

С 01.01.2019 действует новая структура формы 3-НДФЛ. Изменения следует применять при составлении отчетности за прошлый, 2018 год. Если вы заполните старый бланк по доходам, полученным в 2018 году, представители ФНС его попросту не примут.

Прежде чем приступить к составлению налоговой декларации, ознакомьтесь с основными требованиями и инструкцией по заполнению 3-НДФЛ:

Итак, переходим непосредственно к алгоритму, как заполнить налоговую декларацию 3-НДФЛ.

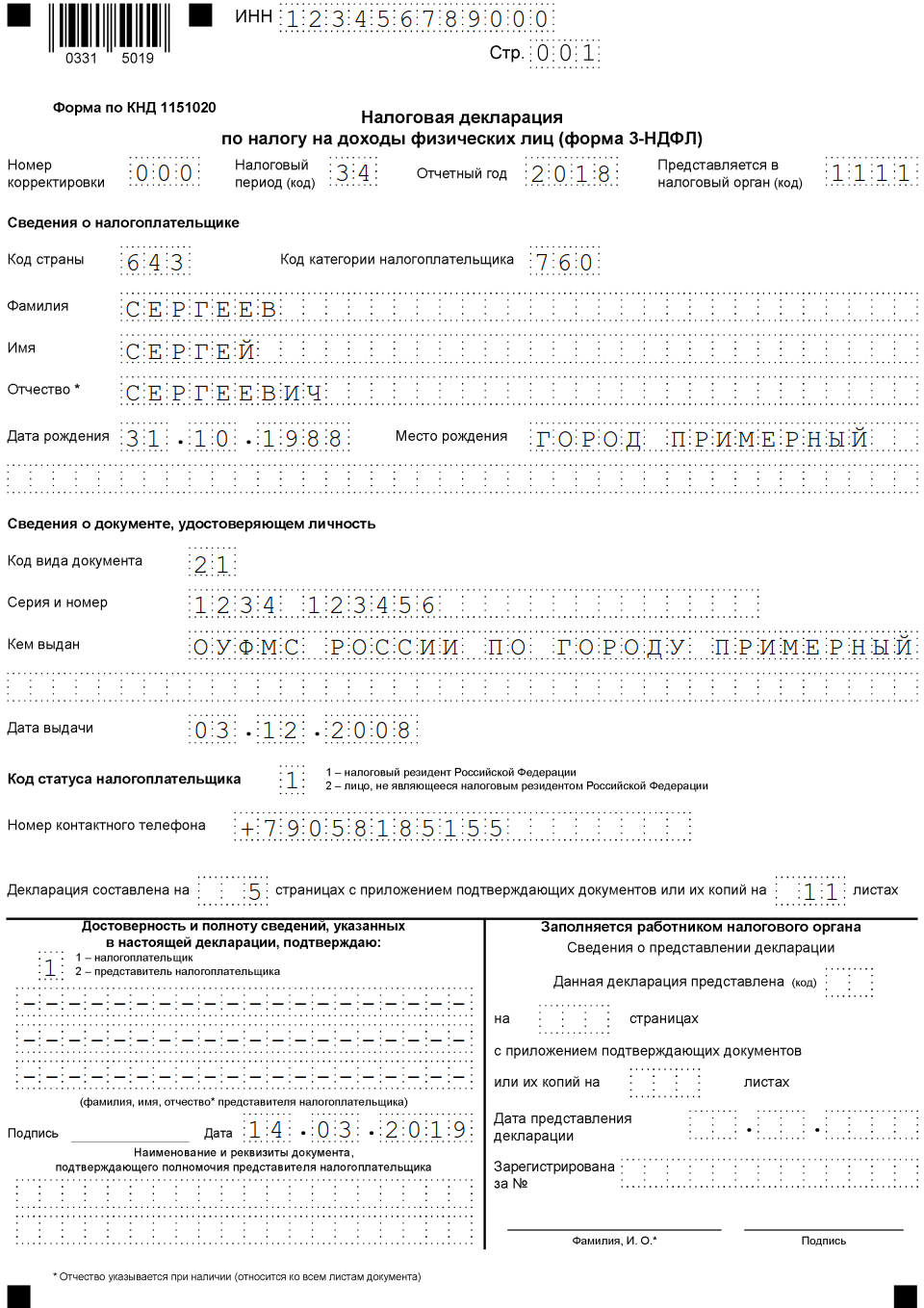

Начинаем образец заполнения 3-НДФЛ 2019 с шапки. Здесь прописываем ИНН, указываем номер корректировки, налоговый период, код ИФНС. Если НД предоставляется в инспекцию впервые, то в поле «Номер корректировки» проставляем 000, если ее сдают повторно, то указывают номер корректировки, учитывая хронологический порядок.

Сведения о налогоплательщике — физическом лице. Заполняем код страны. По общероссийскому классификатору стран мира России присвоен код 643. Если у человека нет гражданства, укажите 999.

Укажите информацию о документе, подтверждающем личность. Код вида документа заполните с учетом приложения № 2 к порядку, как правильно заполнить 3-НДФЛ (тот же Приказ ФНС).

Затем проставьте статус налогоплательщика, пропишите номер контактного телефона.

Просчитайте и укажите число заполненных страниц налоговой декларации, затем подпишите титульный лист и укажите дату. Если заполнение осуществляется в электронном формате, потребуется электронный ключ — цифровая подпись.

Далее переходим к заполнению листов налоговой декларации. Обратите внимание, что новый отчет КНД 1151020 состоит из 13 листов. Обновленный бланк существенно сократили, ранее в декларации было более 19 листов.

Изменили и наименование страниц НД. Вместо буквенного и цифрового обозначения листа введены разделы и приложения. Теперь в НД всего два раздела и 8 приложений. Стандартные, социальные и инвестиционные вычеты объединены в приложении № 5. Профессиональные вычеты теперь отражаем в приложении № 3 вместе с доходами от предпринимательской, адвокатской и частной деятельности.

Заполнять все листы нет необходимости. Указывайте информацию только в тех листах налоговой декларации, которые необходимы для отражения полученных доходов, произведенных расходов и налоговых вычетов, которые полагаются физлицу в отчетном периоде.

Титульный лист, раздел № 1 и раздел № 2 являются обязательными к заполнению, вне зависимости от оснований для составления фискального отчета.

В остальном состав заполненных страниц разнится. Например, чтобы получить вычет за покупку жилья, помимо титульника и разделов № 1 и № 2, придется заполнить приложение № 1 и приложение № 7. А при продаже недвижимости заполняются приложения № 1 и № 6.

Для оформления социального вычета за обучение заполните титульный лист, разделы № 1 и № 2, а также Приложения № 1 и № 5.

Образец заполнения декларации 3-НДФЛ разберем на конкретном примере.

Сергеев С.С. в 2018 году получил доход 360 000 рублей (по 30 000 в месяц). Работодатель удержал с его доходов 46 800 рублей.

Сергееву положены социальные вычеты на лечение в сумме 120 000 рублей. К возврату из бюджета — 15 600 рублей. Ниже можно посмотреть, как заполнить все листы налоговой декларации 3-НДФЛ для этого примера.

Предлагаем пошаговый алгоритм, как заполнить декларацию 3-НДФЛ на официальном сайте ФНС через личный кабинет налогоплательщика .

Для составления отчета онлайн потребуется зарегистрироваться на сайте ИФНС, войти в личный кабинет, а также оформить электронный сертификат цифровой подписи. Операции не займут много времени.

Можно использовать свою учетную запись с единого портала «Госуслуги» — это существенно облегчит порядок регистрации и сократит время на то, чтобы заполнить 3-НДФЛ онлайн бесплатно.

Итак, пошаговая инструкция, или пример заполнения 3-НДФЛ онлайн:

Лист Е1 Декларации 3-НДФЛ предназначен для заполнения только физическими лицами, причем они должны быть обязательно налоговыми резидентами Российской Федерации . Чтобы заполнить этот лист, потребуется взять у одного работодателя или нескольких справку о доходах 2-НДФЛ, а также документов, находящихся у физического лица, на основании которых налогоплательщик может получить стандартный или социальный налоговый вычет. Вычеты предоставляются в соответствии со следующими статьями: 218 и 219 Налогового Кодекса РФ.

Итак, в п. 1 Декларации 3-НДФЛ физическое лицо, которое заполняет Декларацию 3-НДФЛ, обязано рассчитать суммы стандартных вычетов.

Пп. 1.1 Декларации 3-НДФЛ заполняется при наличии у физического лица оснований на вычет по пп. 1 п. 1 ст. 218 НК. 3000 рублей умножаются на количество месяцев в прошедшем году, в которых налогоплательщик мог воспользоваться и имел право на стандартные вычеты.

Пп. 1.2 Декларации 3-НДФЛ заполняют те физические лица, имеющие право на вычет , согласно пункту 2 п. 1 статьи 218 НК РФ. 500 рублей этого вычета умножаются на количество месяцев, в которых физлицо имело право на этот стандартный вычет.

Пп. 1.3 Декларации 3-НДФЛ показывает количество месяцев, в которых доход не превысил 280 000 рублей. Доход следует рассчитывать в рамках одного календарного года. А с 2016 года предел суммы, определяемый нарастающим итогом с начала года, повысился до 350 тысяч рублей.

В пп. 1.4 Декларации 3-НДФЛ ставится общая сумма стандартного вычета на несовершеннолетнего ребенка. Вычетом может воспользоваться родитель, а также усыновитель, опекун, приемный родитель, попечитель, а также их супруги. Сумма вычета за месяц умножается на количество месяцев из предыдущего пп.

Пп. 1.5 должен заполнять одинокий родитель, приемный родитель, усыновитель, опекун, попечитель и родитель при отказе другого родителя от стандартного вычета. Сумма также рассчитывается на количество месяцев, указанных в пп. 1.5.

Пп. 1.6 Декларации 3-НДФЛ нужно заполнить при наличии ребенка-инвалида. Родители, приемные родители, опекуны, попечители, усыновители имеют право на налоговый вычет на ребенка-инвалида до 18 лет, а также до 24 лет, находящиеся на очной форме обучения. Сумма стандартного вычета на ребенка также умножается на количество месяцев, обозначенных в строке 030 данного листа.

Пп. 1.7 заполняют единственные родители, опекуны, попечители, усыновители, приемные родители при отказе другого родителя от получения вычета на несовершеннолетнего ребенка-инвалида, студента, обучающегося на очной форме. Сумма налогового вычета умножается на количество месяцев, указанных в пп. 1.3 данной страницы.

При рождении 1 и более детей в течение года, за который сдается Декларация, сумма стандартных вычетов на детей, учитываемых в пп. х с 1.4 по 1.7 Листа Е1, можно рассчитать перемножив сумму вычета на разницу между количеством месяцев, написанных в строке 030, и месяцев, прошедших с начала года до даты рождения ребенка.

В пп. 1.8 Декларации 3-НДФЛ суммируются все числа из вышеперечисленных подпунктов Раздела 1 кроме 1.3.

Во втором п. Листа Е1 декларации 3-НДФЛ физическое лицо рассчитывает сумму социальных вычетов. Такие вычеты регламентируются в статье 219 НК РФ. Сюда не включаются социальные вычеты, в отношении которых существуют ограничения. Они указаны в п. 2 статьи 219 Налогового кодекса Российской Федерации.

В п. 2.1 нужно проставить сумму вычета, которая будет соответствовать подпункту 1 п. 1 статьи 219 Налогового кодекса. Значение этой строки не должно превышать 25% от общей суммы дохода, который получил налогоплательщик в этом году. Получается, что общий доход нужно умножить на 25 процентов и сравнить с суммой социального вычета.

В пп. 2.2 Декларации 3-НДФЛ родители указывают суммы социального вычета, на которые они имеют право в соответствии с подпунктом 2 п. 1 статьи 219 НК. Сумма равна денежным средствам, оплаченным родителями в прошедшем периоде за обучение своего ребенка или нескольких своих детей обязательно по очной форме обучения в различных образовательных учреждениях. На каждого ребенка эта сумма должна быть не больше 50 тысяч рублей.

В следующем пп. 2.3 ставят суммы социального вычета, который предоставляется согласно пп.3 п.1 статьи 219 Налогового кодекса. Обязательно указываются суммы, полученные по дорогостоящим видам лечения именно в российских медицинских учреждениях. Сумма эта равняется сумме фактически потраченных денежных средств физлицом.

Пп. 2.4 суммирует значения по второму пункту Листа Е1. К ним относятся такие подпункты как 2.1, 2.2 и 2.3.

В третьем п. данного листа рассчитываются суммы социальных вычетов, которые регламентируются статьей 219 Налогового кодекса. В их отношении применяются определенные ограничении, о которых можно узнать в п. 2 статьи 219.

Пп. 3.1 показывает общую сумму соцвычета, который предоставлен налогоплательщику в соответствии с пп.2 п.1 статьи 219 НК РФ. Сумма означает потраченные налогоплательщиком денежные средства на свое собственное обучение, а также на обучение несовершеннолетнего брата или сестры, учащегося обязательно по очной форме обучения в каком-либо российском образовательном учреждении.

В пп. 3.2 Декларации 3-НДФЛ следует проставить сумму социального вычета , который может быть предоставлен физлицам, в соответствии с пп.2 п.1 статьи 219. Эта сумма показывает, сколько было уплачено налогоплательщиком денежных средств в прошедшем году на лечение или покупку медицинских препаратов. Из этой суммы следует исключить расходы, потраченные на дорогостоящее лечение.

В пп. 3.3 Листа Е1 Декларации 3-НДФЛ проставляются показатели социального вычета, которые предоставляются согласно пп.3 п.1 ст.219 НК РФ. В данном случае учитывается сумма уплаченных страховых взносов, которые уплачены по договору добровольного страхования. Сюда также относится и договоры добровольного страхования родителей, супруга, несовершеннолетних детей.

В пп. 3.4 проставляются суммы социального вычета, которые предоставляются согласно 4 и 5 пп. 1 п. ст.219 НК РФ.

В пп. 3.5 Декларации 3-НДФЛ налогоплательщик указывает суммы всех социальных вычетов по пункту 3 Листа Е1. Значение этого показателя нужно рассчитать. Это сумму показателей, которая указывается в пп. 3.1, 3.2, 3.3, 3.4 Листа Е1. Общая сумма не должна быть больше 120 000 рублей.

В пп. 3.5.1 физическое лицо должно указать всю сумму социальных налоговых вычетов, которые предоставил ему налоговый агент (работодатель) в прошедшем налоговом периоде.

Соответственно в пп. 3.6 заполняемого Листа Е1 декларации 3-НДФЛ должна указываться сумма социальных налоговых вычетов. Ее можно вычислить, если вычесть показатель пп. 3.5.1 из общей суммы показателей пп. 2.4. И 3.5 этого же Листа Е1.

Далее, в п. 4 Листа Е1 декларации 3-НДФЛ необходимо произвести расчет всей суммы стандартных, а также социальных налоговых вычетов, предоставляемых в Декларации 3-НДФЛ налогоплательщиком. Это возможно сделать, если суммировать показатели строк 080, а также 180 Листа Е1.