Коэффициенты оборачиваемости являются основой для проведения анализа выгоды, которую получает инвестор, вкладывая материальные средства в различные инвестиционные проекты. Одним из наиболее важных экономических показателей можно считать фондоотдачу, которая дает адекватную оценку работе предприятия в хозяйственной сфере деятельности.

Осуществляя анализ оборачиваемости, предприниматель должен помнить, что фондоотдача подразумевает под собой отношение средств труда, которые имеются во владении компании, и выручки, которая была получена от реализации определенного объема продукции. То есть данный коэффициент не является прямой характеристикой эффективности использования фондов, имеющихся у предприятия. Однако наблюдение за динамикой показателя фондоотдачи за несколько прошедших лет даст представление об эффективности работы производственных фондов. Итак, что такое фондоотдача?

Total Asset Turnover Ratio – экономический показатель, называемый оборачиваемостью фондов, рассчитывается по следующей формуле:

RTAT=Выручка/Средняя фондовая стоимость

Результаты расчетов по приведенной формуле показывают, сколько товара выпускает организация в расчете на каждую единицу средств труда. В большинстве случаев коэффициент становится главным индикатором, указывающим на уровень качества использования фондов. Вычислить показатель необходимо, чтобы сравнить эффективность, с которой используются производственные фонды различными компаниями. Фондоотдача указывает на умение управленцев обеспечить эффективное пользование активов. Чем ниже показатель свидетельствует о нецелесообразном управлении производственными фондами.

Иногда сравнение коэффициентов фондоотдачи за определенный отчетный период может дать некорректные результаты. Подобные сложности имеют место:

Коэффициент фондоотдачи дает возможность сделать адекватные выводы после проведения внутреннего анализа работы организации. Если в результате анализа был получен низкий коэффициент, можно говорить о недостаточно высоких объемах производства при установленной величине фондов.

Чтобы решить проблему, управленцу необходимо принять комплекс мер, способствующих увеличению объемов продукции, приготовленной для сбыта. Если подобной возможности не существует, следует провести анализ активов, которые в дальнейшем потребуется списать.

Если показатель фондоотдачи имеет высокое значение, управленцу необходимо задуматься о поиске инвесторов, вложения которых позволят расширить производство.

Существует несколько групп активов, которые выделяются среди показателей оборачиваемости, к примеру, дебиторской задолженности или запасов. Подобные показатели чаще всего рассчитываются посредством деления выручки на вид пассивов или активов, которые анализируются.

Разобраться поможет наглядный пример. В 2008 году сумма полученной прибыли компанией ОАО «Норильский никель» равнялась 14 000 миллионам рублей, в то время как сумма фондов составила 28 300 миллионов. Чтобы рассчитать фондоотдачу , необходимо поделить 14 000 на 28 300. Показатель будет равняться 0,49. Это значит, что за отчетный период, анализ которого проводился, на один рубль фондов компании пришлось сорок девять копеек выручки, то есть за анализируемый год фонды смогли окупиться лишь на сорок девять процентов.

Если рассматривать период с 2005 года по 2008, можно заметить негативную динамику оборачиваемости активов, наблюдается спад. Результаты анализа могут свидетельствовать о проведении неэффективной политики, касательно использования фондов, которые находятся во владении компании. Связано это в первую очередь с тем, что выручка с две тысячи седьмого года повысилась лишь на сорок четыре процента, в то время как сумма фондов возросла на сто девятнадцать процентов.

Однако избежать подобного рода скачков порой трудно, поскольку активы приумножаются партиями, а получаемая выручка растет размеренно. Негативная динамика не должна сохраняться на протяжении длительного времени, в противном случае управленцы компании должны пересмотреть политику продаж. Порою, чтобы привлечь новых инвесторов, требуется исключить всевозможные ненужные активы.

Не существует какой-либо нормы, когда речь идет о показатели фондоотдачи. Оптимальный показатель в большинстве случаев зависит от особенностей организации, а также отрасли, в которой она функционирует. Если говорить о показателе оборачиваемости активов для фондоемкого производства, следует отметь, что его значение будет более низким, поскольку в данном случае основной частью фондом являются основные средства. О результативном повышении эффективности можно говорить только тогда, когда показатель фондоотдачи будет расти в динамике.

Читайте еще: Что такое рентабельность?

Определение: Фондоотдача - это стоимость произведенной продукции, приходящаяся на 1 руб. стоимости основных производственных фондов предприятия.

Этот показатель применяется для определения эффективности использования всей совокупности основных производственных фондов предприятия

стоимость ОПФ;

стоимость ОПФ;

ФО – фондоотдача;

ВП – выпуск продукции.

|

Базисный год |

Отчетный год |

|

|

|

Определение

Фондоемкость –……………..

ФЕ – фондоемкость;

ФО – фондоотдача;

|

Базисный год |

Отчетный год |

|

|

|

Определение

Фондовооруженность – …………………………

среднегодовая

стоимость основных производственных

фондов;

среднегодовая

стоимость основных производственных

фондов;

ФВ – фондовооруженность;

Ч ср – среднесписочная численность рабочих

Можно сделать вывод, что показатель фондоотдачи в отчетном году больше, чем в базисном году т.к. ОПФ и ВП в отчетном году больше.

Показатель фондоемкости соответственно в отчетном году меньше, чем в базисном т.к. показатель фондоотдачи больше.

Показатель фондовооруженности в отчетном году больше почти в 2 раза, чем в базисном т.к. и численность рабочих меньше и среднегодовая стоимость больше в отчетном году.

Определение: Производительность труда – …………………………………..

П р - производительность труда;

ВП - выпуск продукции;

Ч ср - среднесписочная численность работников предприятия.

Вывод: Производительность труда в отчетном году выше на 6,96 тыс. руб/чел. т.к. выпущено продукции больше в отчетном году и численность на предприятии меньше, чем в базисном году.

Определение: Коэффициент оборачиваемости –

К об

ВП – выпуск продукции;

ОС – остаток оборотных средств.

|

Базисный год |

Отчетный год |

|

|

|

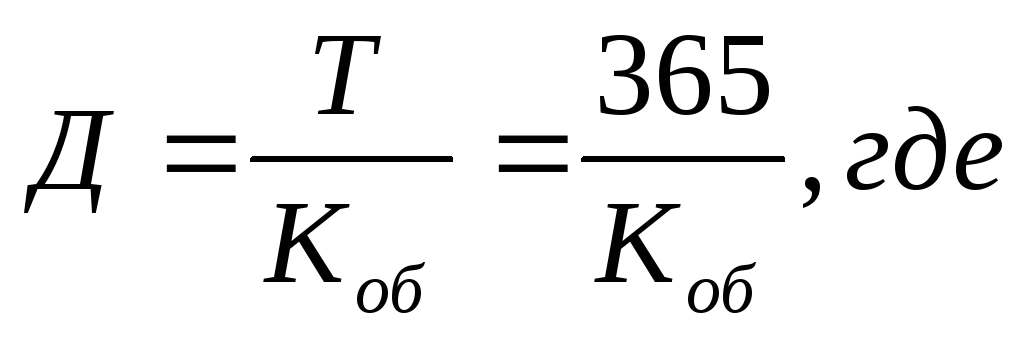

Определение: Средний период оборота – ….

Д – средний период оборота;

Т – количество дней в году;

К об - коэффициент оборачиваемости.

|

Базисный год |

Отчетный год |

|

|

|

Определение: Коэффициент загрузки оборотных средств –……..

…………………………………………………………………………………………

К об - коэффициент оборачиваемости;

К з - коэффициент загрузки оборотных средств.

|

Базисный год |

Отчетный год |

|

|

|

Вывод: При определении коэффициента загрузки оборотных средств видно, что в базисном году он выше, т.к. коэффициент оборачиваемости меньше.

Определение: Себестоимость продукции –…………………..

----

----

П - прибыль от реализации продукции;

В – выручка от реализации продукции;

С - себестоимость продукции.

|

Базисный год |

Отчетный год |

|

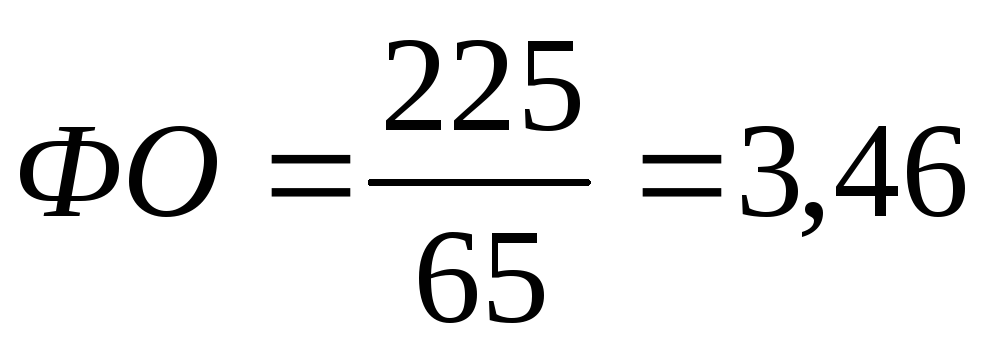

С = 225-55=170 (тыс.руб) |

С = 275-75=200 (тыс.руб) |

уд.вес – удельный вес себестоимости реализованной продукции;

С - себестоимость продукции;

ВП – выпуск продукции.

|

Базисный год |

Отчетный год |

|

|

|

При определении себестоимости и удельного веса, видно что себестоимость в базисном году меньше на 30 тыс.руб., а удельный вес стоимости реализованной продукции больше примерно на 3%.

Основные средства и специфика их эксплуатации фирмой имеют глобальное значение для общего развития. Улучшение качества данных элементов станет оптимальным решением проблем и трудностей производства: повышение объема продуктов, которые выпускаются посредством применения оборудования, сокращение издержек, применяемых для формирования себестоимости производства, повышение производительности труда.

Такие перемены призваны оказать колоссальное влияние на рентабельность капитала, в итоге – на прибыльность деятельности. Чтобы эти цели превратились в реальность, фирмы должны на регулярной основе проводить аналитические исследования применения фондов путем расчета общих коэффициентов, в частности – фондоотдачи.

Фондоотдача показывает уровень, на котором происходит в рамках предприятия оборачиваемость основных средств. Благодаря данному показателю определяется эффективность их применения в процессе производства.

Фондоотдача — показатель эффективности основных фондов

На успех функционирования фирмы оказывает влияние ряд факторов, фондоотдача – первый из них. Но и она находится под воздействием различных параметров, таких как:

От данных явлений имеет зависимость прибыльность деятельности компании.

Этот показатель может применяться на разных экономических уровнях. Фондоотдача демонстрирует одни и те же явления, в частности – эффективность изготовления, в отношении применяемого капитала, но вот расчеты проводятся в разных масштабах:

В первом случае применяется объем произведенного продукта. Во втором – выпуск в рамках экономической позиции страны (ВВП). На обоих уровнях есть различия в проводимых расчетных действиях, тем не менее показатель является общим и характеризует одно и то же явление.

Обратите внимание: основная задача показателя – демонстрировать объем и стоимость продукта, который приходится на единицу (рубль).

Формула фондоотдачи выглядит так.

Имеют огромное значение для эффективного функционирования предприятия. Повышение качества их использования способно решить множество проблем, связанных с производством. Причем влияют они как на отдельно взятую компанию, так и на отрасль и, в конечном итоге, на экономику всей страны. Эффективное применение основных средств позволяет увеличивать объемы выпускаемой продукции, снижать себестоимость производства, повышая А это напрямую влияет на увеличение рентабельности капитала, прибыльности и в итоге - на рост уровня жизни общества в целом. Для достижения этих целей важно регулярно анализировать степень использования предприятием применяя для этого различные обобщающие коэффициенты. Одним из важнейших в данном случае является фондоотдача. Показывает она уровень оборачиваемости основных средств и позволяет определять, насколько эффективно они используются в производстве. Именно об этом показателе мы и поговорим в статье.

Как уже было сказано, данный коэффициент характеризует уровень использования имеющегося капитала на предприятии, в отрасли и экономике в целом. Определяется он на основе двух величин - выпущенной товарной или и стоимости основных фондов производства.

Фондоотдача показывает, какой объем продукции приходится на единицу основных средств, и в зависимости от этого определяется степень их использования или эффективность. Причем величина произведенного товара может иметь как натуральное, так и денежное выражение (объем или стоимость). А сам показатель фондоотдачи может быть рассчитан и для всех фондов, и только для их части.

На разных уровнях экономики может быть рассчитан показатель фондоотдачи. Показывает он при этом одно и то же, а именно - эффективность производства в отношении применения капитала, но в различных масштабах. На уровне предприятия для расчета данного коэффициента берется годовой объем продукции, им произведенной. На отраслевом уровне используется валовая или валовый выпуск, а в масштабах экономики страны - величина валового внутреннего продукта.

Фондоотдача основных средств показывает объем или стоимость этого продукта, приходящегося на их единицу (рубль). Рассчитывается коэффициент по следующей формуле:

Как правило, берется среднегодовая стоимость капитала, однако ряд авторов склоняется к другому мнению относительно данного показателя. Так, нередко в формуле используется стоимость приобретения этих средств (первичная) или величина, определенная таким образом:

(фонды на начало периода + фонды на конец периода) / 2.

В любом случае, смысл расчета от этого не меняется. Фондоотдача показывает отношение выпущенной продукции к средствам, в нее вложенным.

Обратным рассмотренному нами показателю является коэффициент фондоемкости. Можно сказать, это две стороны медали. Что показывает фондоотдача и фондоемкость владельцу предприятия? Если первая говорит о степени применения основных фондов, то вторая - о потребности в них. Фондоемкость иллюстрирует величину основных средств, приходящихся на рубль произведенного продукта. Она определяется по формуле:

1 / фондоотдача или стоимость основных фондов / выпуск продукции.

Рассчитав этот коэффициент, владелец предприятия получает информацию о том, сколько финансовых средств нужно вложить в основные фонды, чтобы получить требуемый объем продукции. Если фондоемкость снижается, то это говорит об экономии труда.

Оба показателя характеризуют эффективность использования действующего капитала. Если она повышается, то растет и фондоотдача, а фондоемкость, наоборот, снижается. Это благоприятная тенденция? и каждое предприятие, так или иначе, стремится к ней.

Фондоотдача показывает, насколько успешно функционирует предприятие. На это влияет множество самых разнообразных причин, в том числе и тех, что находятся вне процесса производства. Давайте посмотрим, что способствует повышению фондоотдачи:

Кроме того, следует учитывать и повышение качества продукции. При прочих неизменных условиях она также способствует более эффективному использованию капитала, росту фондоотдачи и, следовательно, прибыльности.

Для эффективной работы на каждом предприятии должны регулярно рассчитываться и анализироваться такие коэффициенты, как фондоемкость и фондоотдача. Показывает такой анализ немало, ведь он позволяет оценить степень использования предприятием своих основных фондов и определить потребность в них для достижения тех или иных целей производства.

Вполне естественно, что любое предприятие стремится работать более эффективно. Если оно рационально использует свои , его будет расти.

Фондоотдача – это важный показатель, позволяющий определить, насколько разумно компания осуществляет свою хозяйственную деятельность. Иными словами, фондоотдача – это один из индикаторов производительности.

Фондоотдача является обобщающей величиной, которая показывает степень эффективности использования основных фондов. Этот коэффициент демонстрирует, какая выручка приходится на единицу стоимости основных средств.

Рассчитав один только коэффициент фондоотдачи, рано делать выводы относительно эффективности использования основных средств. Тем не менее, данный показатель дает представление о том, каким образом соотносятся друг с другом выручка и стоимость активов, которыми располагает компания.

Чтобы узнать эффективность использования основных фондов предприятия, нужно проанализировать коэффициенты фондоотдачи, полученные в течение нескольких лет, и сравнить их с текущим. Как вариант, можно сопоставить текущий коэффициент с показателями предприятий того же типа, действующих в том же сегменте.

Формула расчета фондоотдачи выглядит так:

Выручка / Основные средства = Фондоотдача

Если необходим более точный результат, надо подставить в знаменатель средний показатель стоимости основных фондов за определенный период. Чтобы узнать его, следует сложить суммы стоимости основных средств на начало и на конец расчетного периода, а результат разделить надвое.

Существует мнение, что вычисление нужно производить с учетом первоначальной стоимости основных средств. Но в большинстве случаев во внимание принимается только остаточная стоимость, так как именно она фиксируется в бухгалтерском балансе.

Коэффициент фондоотдачи характеризует оборачиваемость. Но он не может дать исчерпывающую информацию о том, насколько интенсивно используются активы и обязательства. Существуют и другие величины, в частности:

Все они вычисляются путем деления суммы выручки на сумму обязательств или разного рода активов.

Нормальное значение показателя фондоотдачи так и не определено. В каждой отрасли существуют свои критерии нормальности. Для фондоемких производств, которые располагают большой долей основных средств, предпочтителен низкий коэффициент.

Изучая динамику фондоотдачи, можно утверждать, что увеличение значения показателя свидетельствует о том, что фонды стали использоваться более эффективно.

Повышение фондоотдачи достигается:

При нормальном значении показателя фондоотдачи наблюдается интенсивный рост прибыли при незначительном росте стоимости основных средств.

(дн)

(дн) (дн)

(дн)