Выбор банка - критерии отбора

Несмотря на то, что открытие счета индивидуального предпринимателя не является необходимым условием для ведения предпринимательской деятельности, все же большая часть ИП счет открывают. Связано это в первую очередь с массовым распространением безналичных расчетов, скоростью перечисления средств и относительной безопасностью в отличие от использования наличных денег во взаиморасчетах с контрагентами.

Не открывать счет ИП может только если в процессе взаиморасчетов он использует исключительно наличные средства, причем общая сумма таких средств не должна превышать 100 тысяч рублей. Ограничение по сумме никак не учитывает временной фактор, то есть если вы, например, заключили долгосрочный договор со своим поставщиком, рассчитываетесь с ним наличными, то как только сумма взаиморасчетов достигнет порогового значения в 100 тысяч рублей, вам потребуется пойти и открыть расчетный счет для ИП в банке.

При выборе банка для ИП необходимо учитывать специфику вида деятельности, региональные особенности, объемы бизнеса. Отберите несколько «кандидатов», которые на первый взгляд подходят для вас наилучшим образом, и оцените каждого из них по таким критериям:

В таких крупных кредитных учреждениях как или обслуживаться, безусловно, надежнее, чем в малоизвестном региональном банке, но рассчитывать на индивидуальный подход уже не приходится. Вы абсолютно самостоятельно распоряжаетесь своим счетом и средствами на свой страх и риск.

Во многих банках использование клиент-банка бесплатно или стоит совсем небольших денег, так как большинство платежных поручений передается дистанционно в автоматическом режиме и не требует участия операционистов банка.

Таким образом, если максимально ответственно подойти к процессу выбора банка для ИП, то можно избавить себя и от лишних расходов, и от возможных неудобств, связанных с отсутствием развитого сервиса или какой-либо из услуг. В любом случае, в первую очередь ориентируйтесь на собственные ощущения - если банк вам понравился, он находится в удобном для вас месте, тарифы за ведение расчетного счета и использование интернет-банка не вызвали шока, а операционист четко, понятно и доброжелательно проконсультировал вас, то скорее всего такой банк вам подходит.

Варианты программ обслуживания ИП в Альфа-Банке: http://alfabank.ru/sme/tariff_plans/

Бизнес-программы в Сбербанке: http://www.sberbank.ru/moscow/ru/s_m_business/bankingservice/rko/account/

Индивидуальные предприниматели часто задают вопрос о том, нужен ли расчетный счет ИП на ЕНВД или общей системе уплаты налогов. По большому счету, все определяется спецификой бизнеса индивидуального предпринимателя. Он обязателен при закупке товара у компаний, работающих по безналичному расчету, продаже товаров и оказании услуг юридическим лицам, у которых нет права или желания рассчитываться за услуги наличными деньгами, также обязательно проведение безналичных платежей при сумме договора от 100 000 рублей. Кроме этого если вы занимаетесь деятельностью, которая не предусматривает уплату единого вмененного налога, вы планируете приобрести и зарегистрировать кассовый аппарат, то работа через расчетный счет значительно меньше вопросов вызовет у контролирующих органов.

Также укажем про удобство, которое дает наличие расчетного счета, ведь с помощью интернет-банка и расчетного счета ип на енвд можно легко оплатить покупку в компании, находящейся на другом конце страны или даже мира (если вы планируете заниматься импортом). Весьма удобен банковский счет для уплаты налогов и всевозможных сборов. Кроме этого вы экономите свое время и деньги, ведь не нужно стоять в очереди в банке, уплачивая за переводы комиссии, и не нужно тратиться на обналичку.

Расчетный счет индивидуального предпринимателя ничем принципиально не отличается от любого иного юридического лица. Именно поэтому деньги на расчетном счету ИП могут использоваться для ведения деятельности, уплаты налогов, проведения экспортно-импортных операций и других целей. При этом банки специально оптимизируют предложения для ИП, предлагая специальные варианты именно для предпринимателей, которым не нужно большое количество платежей.

Для того, чтобы открыть расчетный счет для ип нужно предоставить в банковское отделение пакет документов:

В различных банковских учреждениях конкретный перечень документов для расчетного счета ИП может несколько отличаться. так, например, часто заверить карточку с личной подписью можно на месте, что удобно и экономит время.

В соответствии с действующим законодательством, обязательно уведомление ИП об открытии счетов. Соответствующие бумаги необходимо направить в адрес налоговой инспекции, бюджетных фондов, куда ведутся регулярные перечисления денежных средств. За несоблюдение данного требования предусмотрена административная ответственность.

В России работает несколько сотен банков, поэтому выбор у индивидуального предпринимателя велик. Раздумывая как выбрать банк для ИП, обращайте внимание на следующие моменты:

Удобство обслуживания подразумевает наличие недалеко от вашего дома, регулярного маршрута или места непосредственной работы банковского отделения.

Тарифная политика банков очень различна, и можно подобрать оптимальный вариант каждому индивидуальному предпринимателю вне зависимости от специфики его работы. В общем случае, для расчетного счета ИП тарифы включают абонентскую плату и дополнительные платежи за услуги. В первую очередь, ориентируйтесь на количество платежных поручений и тарифы за снятие наличных денежных средств. Это наиболее актуальные услуги для рядового ИП, на которые уходит львиная доля расходов при банковском обслуживании. Кроме этого обращайте внимание на следующие моменты:

Традиционно обслуживание расчетного счета для ИП включает следующие услуги:

Критерий надежности банка, где будет открыт расчетный счет индивидуальным предпринимателем, не менее важен, чем тарифы. Причина в особенностях законодательства, так как если кредитное учреждение станет банкротом (ЦБ в последние годы активно отзывает лицензии), то ваши денежные средства зависнут и вернуть их будет практически нереально. Последнее связано с тем, что сначала удовлетворяются требования физических лиц, государственных органов и часто имущества недостаточно для этого, поэтому юридические лица и индивидуальные предприниматели остаются ни с чем, поэтому важно открыть расчетный счет для ИП в стабильном банке.

Оценить надежность банка достаточно сложно, так как лицензии отзывались и у достаточно крупных учреждений. Среди косвенных факторов, укажем на следующие моменты:

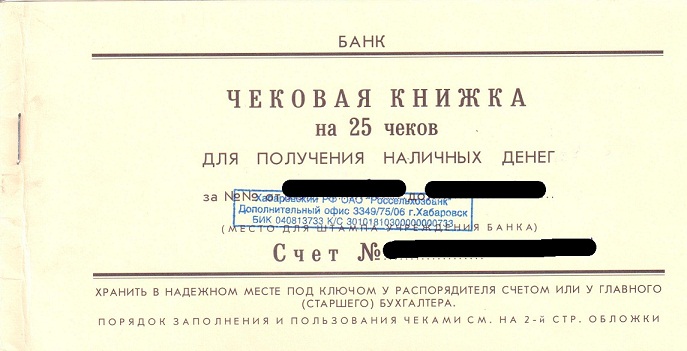

Нужно понимать, что расчетный счет индивидуального предпринимателя – это не обычный текущий счет частного лица, с которого можно снять денежные средства в любой момент с помощью банкомата или обратившись в кассу банка с паспортом. Для того, чтобы снять наличные с расчетного счета ИП необходимо предварительно оформить чековую книжку или пластиковую карту физического лица.

В первом случае достаточно заполнить очередной бланк чека и обратиться в банковское отделение. Если у вас оформлена дополнительная пластиковая карточка физического лица, то в интернет-банке вы оформляете соответствующее электронное платежное поручение и переводите средства на карт-счет (можно оформить подобное поручение в бумажном виде). Только после этого деньги на расчетном счете ИП будут зачислены на вашу пластиковую карту, и вы сможете рассчитаться ею в магазине или снять наличные в банкомате.

Порой индивидуальному предпринимателю необходимо закрыть расчетный счет в банке. Связано это чаще всего с завершением деятельности в качестве предпринимателя, желанием перейти в другое учреждение на обслуживание. В отдельных случаях закрытие счет может идти по инициативе банка, но обычно связано с незаконной деятельностью ИП и по своей инициативе банк этого не делает, ведь ему проще каждый месяц брать небольшую абонентскую плату даже со счета, по которому нет никаких движений денежных средств.

Процедура закрытия р/с выглядит обычно следующим образом:

После этого необходимо уведомить о закрытии налоговые органы, пенсионный и страховой фонды. Если вы переходите в другой банк, то обязательно уведомите об этом контрагентов, чтобы они случайно не отправили денежные средства на старый расчетный счет.

Ведение собственного дела не представляется возможным при отсутствии расчетного счета в банке. Именно через него проходят все финансовые операции предпринимателя: производятся расчеты с контрагентами, переводится заработная плата сотрудникам, платятся налоги и, конечно, на этот счет зачисляется прибыль. Поэтому важно открыть расчетный счет для ИП в надежном банке с недорогим тарифом, чтобы иметь качественное обслуживание и в то же время не переплачивать за ненужные функции.

Практически каждый банк предлагает открытие расчетного счета для индивидуального предпринимателя. Однако важно выбрать такое учреждение, которое не только предоставит полный спектр услуг, но и будет исполнять свои обязанности по переводу денежных средств без задержек и лишних проволочек. Лучший выбор – это крупный федеральный банк, имеющий разветвленную сеть филиалов и мощную поддержку.

Однако тарифы такого учреждения не всегда соответствуют возможностям мелкого и среднего предпринимателя и ООО, и если бизнес ведется в пределах одного-двух городов (включая расчеты с контрагентами – поставщиками, подрядчиками, исполнителями и т. д.), то можно ограничиться небольшим региональным банком. Борясь за достаточное число клиентов, такие банки предоставляют различные бонусные программы или скидки для тех, кто решит открыть у них расчетный счет.

Например, это может быть:

Нужно отметить, что крупные федеральные банки также периодически предлагают различные акции для новых клиентов-предпринимателей. Например, Сбербанк предлагает бесплатный «Сбербанк Бизнес Онлайн» – 3 месяца обслуживания. При предлагаются дополнительные сервисы. Россельхозбанк предлагает бесплатное открытие одного расчетного счета в рублях или любой другой иностранной валюте представителям микробизнеса (с годовым оборотом до 120 млн рублей) и малого бизнеса (с оборотом до 1 млрд рублей в год). Открытие счета в банках Россельхозбанк и Авангард в режиме онлайн обойдется в 1 000 рублей, в отделении это будет стоить в 2 раза дороже.

Также при выборе подходящего банка обязательно нужно ознакомиться с его финансовым состоянием. Для этого достаточно посмотреть страничку учреждения на сайте Центробанка , где приведены его основные показатели. Если у банка наблюдается систематический убыток или он имеет «проблемные» активы, то, возможно, у него в будущем возникнут финансовые сложности и его могут лишить лицензии.

Следует обращать внимание и на репутацию учреждения. Если есть подозрения, что через него переводят «левые» деньги или отмывают средства, то он может попасть под прицел контролирующих органов, и это тоже ничем хорошим не заканчивается. В самом худшем случае банк разорится или будет лишен лицензии, что грозит не только временной приостановкой деятельности ИП или ООО и «заморозкой» всех транзакций, но и полной потерей денег на счете, если активы учреждения окажутся ничем не обеспеченными либо у него не хватит средств для расчетов с кредиторами.

Интересным вариантом будет выбрать банк, работающий исключительно в режиме онлайн. Таких в России на сегодняшний день всего два – Тинькофф и Touch Bank. Не располагая филиальной сетью, эти учреждения могут позволить себе предложить сниженные тарифы на обслуживание ООО или ИП за счет отсутствия дополнительных расходов.

В целом качество работы онлайн-банков ничем не отличается от обычных, некоторым предпринимателям даже удобнее взаимодействовать с ними, так как все манипуляции с расчетным счетом можно производить из личного онлайн-кабинета без особых проблем. Единственный минус – сложности работы с документацией. Если понадобится финансовый отчет или выписка из расчетного счета для налоговой и других проверяющих, то придется заказывать бумаги в головном офисе и дожидаться их доставки курьером или по почте. В случае с банками, работающими в обычном режиме, нужная документация будет готова гораздо раньше.

Для Москвы онлайн-банки – отличный вариант, а вот жителям отдаленных регионов, наверное, стоит выбрать федеральный банк с разветвленной сетью филиалов или крупный региональный со льготами на обслуживание.

При открытии расчетного счета для ИП необходимо выбрать несколько надежных крупных банков и проанализировать предлагаемые ими условия по следующим критериям:

При выборе подходящего банка для нужд ИП или ООО необходимо посмотреть на общий уровень обслуживания, наличие «горячей линии», простоту получения бумажной документации и другие подобные факторы. Какие бы ни были дешевые тарифы, при отсутствии подходящего сервиса расчетный счет будет крайне неудобен в использовании.

Выбирая, в каком именно банке открыть счет, предприниматель или бухгалтер ООО пересматривают множество вариантов. Помочь с непростым выбором призвана таблица, в которой указаны крупнейшие банки России, пользующиеся заслуженной популярностью у предпринимателей.

| Наименование банка | Цена открытия счета | Цена месячного обслуживания | Размер комиссионных (количество платежей в месяц) |

| Сбербанк | От 2 400 рублей в зависимости от региона | 2 000 рублей | 100 рублей за один платеж, на счета Сбербанка и Газпромбанка – бесплатно |

| ВТБ 24 | 2 500 рублей | 1 100 рублей | 30 рублей за один платеж |

| Россельхозбанк | 1 000 рублей – в режиме онлайн, 3 000 рублей – в отделении, бесплатно – для новых клиентов | 900 рублей | 25 рублей за один платеж в регионах, 35 рублей за один платеж в Москве, на счета Россельхозбанка – бесплатно |

| Авангард | 1 000 рублей – в режиме онлайн, 3 000 рублей – в отделении | 900 рублей | 25 рублей за один платеж |

| Тинькофф | Бесплатно | Первые два месяца – бесплатно, последующие – 490 или 990 рублей в зависимости от выбранного тарифа | 29 рублей за один платеж (имеется лимит на число бесплатных переводов в зависимости от выбранного тарифа), платежи без лимита подключаются за 990 рублей в месяц |

| Альфа-Банк | Бесплатно | От 850 рублей | 25 рублей за один платеж – при совершении менее 5 транзакций, 250 рублей за один платеж – при совершении более 5 транзакций |

Все цены указаны для Москвы и области, в регионах стоимость банковского обслуживания может существенно отличаться. Кроме того, некоторые учреждения меняют тарифы в зависимости от экономической ситуации. Например, Россельхозбанк меняет линейку тарифов с 20 июня 2016 года (именно их значение указано в таблице), а Авангард обновил правила буквально в апреле. Чтобы не столкнуться с неприятными неожиданностями, лучше заранее позвонить в банк или посетить официальный сайт учреждения и уточнить стоимость открытия счета.

Еще один момент: в некоторых банках, например том же Россельхозбанке, установлены разные тарифы для различных типов предпринимателей. ООО и ИП с малым оборотом могут рассчитывать на скидки. Другие банки, например Авангард или Тинькофф, предлагают скидки на обслуживание при покупке пакета услуг.

Планируя, где открыть расчетный счет, нужно обращать внимание на спецпредложения. При первичном открытии счета в Россельхозбанке или Тинькофф можно получить его бесплатно. За дополнительные услуги придется доплатить, например за интернет-банкинг. Однако для новых клиентов Сбербанк и Авангард обеспечивают бесплатный доступ.

Таким образом, при выборе банка нужно опираться на такие параметры:

Конечно, обслуживание расчетного счета – это капля в море по отношению к общему обороту предпринимателя. Однако при частых транзакциях эта сумма может оказаться внушительной. К тому же, зачем переплачивать за ненужные функции, если можно использовать эти средства более выгодно? При выборе расчетного счета надо опираться на многие критерии и пользоваться предоставленными возможностями получить счет бесплатно, а обслуживание – со значительными скидками.

В этой статье я расскажу по каким параметрам МОЖНО и НЕЛЬЗЯ выбирать банк для обслуживания расчетного счета. И даже не имеет значения ИП у вас или ООО.

Кстати, недавно мой банк чуть не лишился лицензии. А всё началось с того, что в декабре 2015 года мне позвонили из бизнес-центра, где я арендую офис и сообщили, что офис до сих пор не оплачен.

Я был, мягко говоря, удивлен, так как платеж был отправлен несколько дней назад и обычно на следующий день уже поступал на расчетный счёт бизнес-центра.

Не успев зайти в онлайн банк-клиент, мне снова перезвонили из бизнес-центра и сообщили, что все их арендаторы со счетами в моем банке имеют задолженность по оплате аренды.

В итоге все свелось к тому, что мой банк перестал проводить платежи. Позвенел тревожный звоночек…

О чём я расскажу:

Нет ничего “приятнее” ощущения, что твой основной банк в одном шаге от банкротства. Расскажу как это было.

Кстати, ничто не предвещало беды. Я более 5 лет обслуживался в этом банке и все проблемы решались мгновенно.

Узнав, что банк перестал проводить платежи, я тут же с ними связался и предпринял все возможные действия для того, чтобы вернуть хотя бы часть оборотных денег.

К сожалению, ничего из этого не вышло:

Наличка не выдавалась;

Безналичные платежи не проходили;

И даже личное давнее знакомство с главным специалистом по ИП’шникам в этом банке не помогло вытащить свои деньги.

Не вдаваясь в подробности, скажу, что через 3 месяца деньги были разблокированы и банк продолжил свою работу, поэтому даже не имеет смысла упоминать название этого банка. Но, имея такой негативный опыт за плечами, я уже начал полноценную работу по поиску нового банка для ведения расчетного счёта.

И тут я вспомнил, а как я вообще делал свой первоначальный выбор? Мне кажется, я собрал все возможные ошибки на этом этапе:)

Вдоволь пообщавшись с теми, кто открывал ИП в последние несколько лет, я составил хит-парад самых основных ошибок. По каким критериям только не делают этого!

“Всего в трёх кварталах от моего дома, ведь туда придется так часто ездить! ” – думал я.

На самом деле вам только в начале нужно будет посетить банковское отделение 3-4 раза, а потом вы туда особо ездить и не будете. Максимум – для снятия наличных с чековой книжкой. Но, поверьте, проще перевести деньги на вашу личную карту.

Шаг №2.

В блоке с отзывами выбираете отзывы по услуге “Обслуживание юрлиц”: Теперь перед вами будут отзывы только от ИП или ООО.

Теперь перед вами будут отзывы только от ИП или ООО.

Не обращайте внимания на плохие отзывы. Куда важнее изучать ответы банка на негативные отзывы. Если проблемы решаются – это хороший знак и .

Из чего складывается ежемесячная стоимость обслуживания:

Ведение самого счёта.

Это оплата за сам факт наличия у вас расчётного счета в банке. Варьируется от 0 до 2000 рублей в месяц. В среднем около 600-800 р./мес.

Работа в онлайн банк-клиенте.

Если вы не хотите ножками ходить в банк и отправлять платежные поручения через операциониста, то обязательно подключите себе банк-клиент и вы сможете делать все операции через компьютер. В единичных случаях через мобильное приложение.

Стоимость использования банк-клиента часто входит в стоимость обслуживания. Если отдельно, то 500-1000 рублей.

SMS информирование.

Хотите быть в курсе поступлений и списаний с вашего р/с? Извольте заплатить и тут. В среднем 50-150 рублей в месяц.

Стоимость исполнения платёжных поручений.

А именно сколько вы заплатите за обработку вашего платёжного поручения (это когда вы кому-то отправляете деньги). До 59 рублей за платёжку. Средняя стоимость 20-35 рублей.

Как выбрать правильный тариф обслуживания?

Очень часто стоимость сильно зависит от количества отправляемых вами платежных поручений. Если вы, например, планируете активно работать с российскими поставщиками и часто отправлять платёжки, то сразу выбирайте тариф с нужным вам количеством платёжек в месяц.

Если же исходящих платежей будет мало, то можно взять тариф подешевле, но с более дорогой стоимостью платёжек. Надо считать:)

Расходы на открытие и ведение счёта в первые месяцы можно внести в .

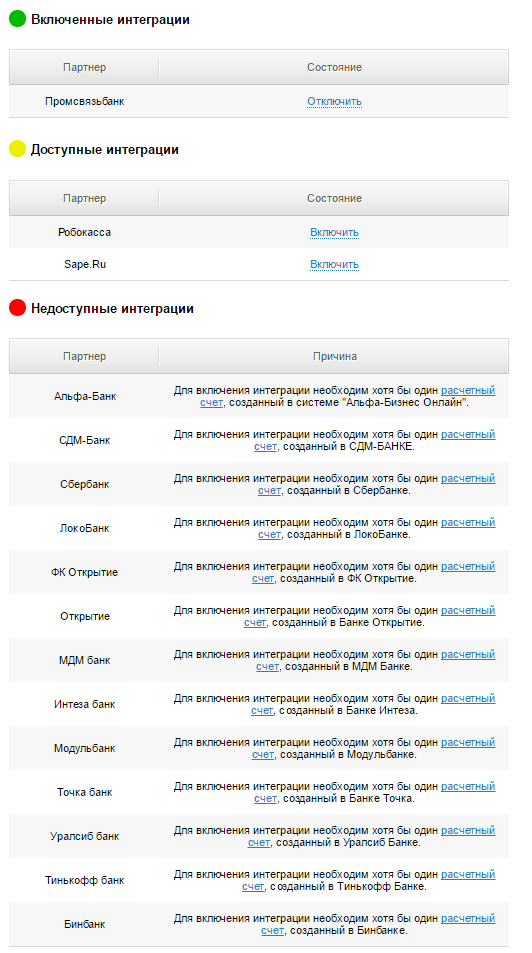

Я уже неоднократно говорил, что веду свою бухгалтерию в , чем очень доволен (тут ещё для тех, кто открывает магазин). И до перехода в Промсвязьбанк мне приходилось ручками вносить все свои доходы и расходы.

На момент написания статьи (июль 2016) Мое Дело интегрировано со следующими банками:

Советую с самого начала автоматизировать подобные рутинные процессы и смело отдавать бухгалтерию на аутсорс. Ну и чтобы выбранный вами банк для вашего ИП поддерживал интеграцию.

Сразу уточните у вашего банка на каких операционных системах работает банк-клиент.

Имейте это ввиду.

К безопасности счетов ИП и ООО предъявляются куда более высокие требования и единственный совет, который я могу вам дать на этом этапе: не поскупитесь на eToken или схожую систему защиты, которую предлагает ваш банк .

Суть её в том, что платежи будут проводиться только в том случае, если в USB порт вашего компьютера вставлена специальная флешка. Без неё можно максимум посмотреть выписку (не всегда), но платежи проводить возможности нет.

Внешний вид eToken:

Не забудьте её заказать!

SMS обслуживание удобно тем, что в момент поступления/списания средств вам тут же приходит уведомление на телефон.

Стоит в пределах 150 рублей в месяц.

Выбирать или нет – на ваше усмотрение. Я – пользуюсь, удобно.

Это, пожалуй, один из ключевых вопросов для ИП, так как ИП имеет полное право выводить все заработанные средства на свою же карту.

Большинство банков взимают комиссию за вывод денег на вашу пластиковую карту. Обычно за вывод до 100 000 рублей в месяц комиссии нет. Далее уже по нарастающей.

Для некоторых – это ключевой момент в выборе банка для своего ИП, поэтому сразу уточняйте размер комиссий.

Еще один способ снятия наличных с р/с ИП – чековая книжка. Выглядит она обычно так:

Заполняете чек, идёте в кассу, получаете наличные. Комиссия будет в любом случае, обычно около 1% от суммы.

Всякое бывает. Я был на грани отзыва лицензии в своем банке, но мне повезло, поэтому я вам не смогу рассказать алгоритм действий при отзыве лицензии.

Совет №1.

Всем индивидуальным предпринимателям: не держите на своих счетах более 1 400 000 рублей, так как именно эта сумма покрывается Агентством по Страхованию Вкладов (АСВ) при отзыве лицензии (на 2016 год). ООО под это правило не попадают, они рискуют всеми деньгами.

Совет №2.

Выбирайте крупные банки, которые уверенно стоят на ногах.

После случившейся ситуации я принципиально рассматривал только топ-30 банков. Хотя и это не панацея.

Совет №3.

Выбирайте банки с интеграцией с . Вы этим очень упростите свою жизнь. Поверьте мне на слово:)

И помните, что правильный выбор банка для вашего ИП гарантирует вам спокойную работу, быстрые переводы и удобный сервис. Кстати, тут вы можете почитать , которые вы можете совершить:)

Если у вас есть еще какие-нибудь идеи или советы – пишите в комментариях, я буду постепенно обновлять статью.

По всем вопросам тоже буду рад подсказать.

Спасибо! :)

Хоть законом и разрешена предпринимательская деятельность без расчетного счета, но многие россияне все же решают подключить эту услугу. Это связано с несколькими причинами. Наличный расчет в нашей стране разрешен только до 100 тыс. рублей. Если у организации будет счет, то это повышает к ней доверие. Куда лучше обратиться для его открытия? В этом поможет рейтинг банков для ИП. Каждое учреждение предлагает свои условия сотрудничества.

При открытом расчетном счете есть право на несколько операций:

Счет необходим, если предприниматель берет не менее 100 тыс. рублей. При его отсутствии нужно заключать договор по каждой поставке. В результате это будет дороже и дольше по времени. Тем более что с помощью банком заключение документов выполняется удобней. Организацией предоставляется личный менеджер, который в любой момент ответит на вопросы по использованию счета.

Для процедуры не потребуется много времени. Нужно лишь обратиться в банк. Во время этого процесса нужно соблюдать все правила, так как он является юридически значимым.

Открывать или нет счет, все предприниматели решают самостоятельно. Закон РФ разрешает основывать ИП без него физическому лицу. Но тогда многие процедуры будут недоступными, так как крупные торговые и остальные дети функционируют только по безналичному расчету.

Удобство предполагает использование современных технологий в работе. Это означает, что кредитное учреждение выполняет платежи по проверенным каналам. Часто для ускорения процесса между крупными компаниями заключаются договора о взаиморасчетах. Клиентам предлагается пользоваться интернет-программами для управления счетом. При этом не нужно посещать офис банка.

Выгода подразумевает сбор небольших комиссий по обслуживанию счета. Часто банки взимают средства за:

Некоторыми банками устанавливаются комиссии за перечисление денег. Перед открытием счета важно ознакомиться с тарифами, выполнив их сравнение.

Ориентируются на клиентов. Ими делается все, чтобы работа ИП была удобной. К клиентоориентированности относят:

В России множество учреждений готово работать с предпринимателями. для ИП составлен на основе выгоды клиентов. Ознакомившись со всеми программами, получится выбрать подходящий вариант.

Многие полагают, что «Тинькофф Банк» является самым подходящим для бизнеса, поскольку он начисляет процент на остаток, который может быть равен 7%. Онлайн доступны услуги - сдача отчетности в ИФНС, оформление страховок и зарплатных карт. Платежи проводятся до 21:00. «Тинькофф Банк» выполняет все операции через интернет, что экономит время.

Организация продолжает для ИП. Она тоже выгодна для развития своей деятельности. За первые 3 месяца обслуживания дается скидка в 70%. На остаток начисляется 7% годовых.

Открыть счет очень просто. Специалисты приезжают в офис, заключают договор, настраивают банк-клиент для деятельности с помощью интернета. Открытие выполняется бесплатно. К преимуществам относят длинный Внутренние переводы проводятся на протяжении суток, а внешние - с 0:00 до 21:00 мск.

В рейтинг банков для открытия ИП входит «Модульбанк». Оформление счета осуществляется бесплатно. Выполняется это за 1 день. По желанию можно заказать приезд специалиста в офис, где и будут оформлены документы. К преимуществам «Модульбанка» относят:

Подтверждаются платежи облачной подписью и SMS.

В рейтинг банков для открытия расчетного счета ИП входит и Развития. Необходимо только посетить офис. Спустя день клиент будет иметь реквизиты. Можно заполнить заявку через сайт. Сотрудники звонят и договариваются о сделке в удобное время. Тогда счет открывается за 1 час.

УБРиР предлагает тарифы, по которым отсутствует плата по ведению счета. Нужно лишь оплачивать за выполняемые операции. Бесплатно предоставляется интернет-банк. При подключенном тарифе Light за пользование счетом тоже не придется платить. Для улучшения безопасности можно подключить услугу информирования о выполненных действиях. Тогда будет удобно контролировать движения по счету, ведь отчеты будут поступать на электронную почту.

Учреждение тоже входит в рейтинг банков для ИП. Расчетный счет оформляется на выгодных условиях. В Сбербанке действует проект «Деловая среда», созданный для поддержки предпринимателей. С ним можно открыть счет. В течение 1 дня оформляется договор по обслуживанию. Реквизиты будут предоставлены спустя 5 минут.

Открытие счета бесплатное. Есть возможность выбора одной из 50 валют. Преимуществом является длительный операционный день. Платежи осуществляются с 6 до 23 часов без выходных.

Для ИП в нем действуют выгодные тарифы. Счет открывается бесплатно, можно пользоваться мобильным и интернет-банком. К плюсам такого сотрудничества относят:

С таким счетом получится экономить время и деньги.

Каждый предприниматель должен сам определить, какой счет для него будет самый выгодный. Рейтинг банков для ИП служит лишь помощью в этом деле. Желательно, чтобы офисы организации находились недалеко, поскольку для выполнения многих процедур потребуется личное посещение.

Также важно наличие профессиональной поддержки по телефону. Перечисленные учреждения предлагают выгодные условия, и поэтому сотрудничество с ними будет эффективным.