Бухгалтерский учет – точная наука, не прощающая математических и тематических ошибок. Бухгалтеру необходимо знать назначение каждого счета, чтобы правильно его потом использовать, что значительно сэкономит время и силы при расчетах.

Весь бухгалтерский баланс построен на основе разделения средств по двум направлениям:

Баланс оформляется в виде таблицы, разделенной вертикальной линией на две подтаблицы. Сумма всех активов должна равняться сумме всех пассивов. Все просто.

Кроме активных и пассивных счетов существуют еще активно-пассивные, требующие особого внимания.

Активно-пассивными называются счета, отражающие как имущество фирмы во всех его проявлениях, так и источники его создания. С их помощью фирма фиксирует в цифрах соотношение своих прибылей и убытков.

Их используют, работая с расчетными накладными всех видов. Еще они способны высвечивать расчеты с контрагентами.

Вот фактический пример

такого активно-пассивного счета: 71 «Расчеты с подотчетными лицами». Сотруднику выдается определенная сумма на расходы (приобретение средств первой необходимости, срочные услуги, командировочные) под письменный отчет.

Для отчета об использованных средствах перед руководством данный сотрудник потом предоставляет чеки, квитанции, билеты. Это удобная процедура, ее часто используют многие компании.

Существует всего два вида активно-пассивных счетов:

Возьмем для примера синтетический счет. Расчет прост: надо сложить все дебетовые сальдо и все кредитовые по всем счетам вместе.

Возьмем конкретный счет этого сальдо, например, 99 «Прибыли и убытки».

Отчетность на балансовых счетах не может подаваться хаотично, существует определенный порядок действий.

Активно – пассивные счета могут быть разнородными, в этом их особенность.

На активно-пассивном счете остаток может выражаться как по кредиту, так и по дебету, это зависит от конкретного случая.

Сальдо на синтетических активно-пассивных счетах можно определить лишь по итогу учета на субсчетах и на аналитических счетах. На последнем, аналитическом, активно-пассивном счете не может быть развернуто сальдо, но оно может менять свой вид: за один период оно может выступать как дебетовое, а за другой – будет кредитовым. При полном же погашении обязательств, счет может быть уже благополучно закрыт.

Порядок расчетов может быть скорректирован Инструкцией по применению Плана счетов бухучета.

ПРИМЕР. В дебете 84 счета «Нераспределенная прибыль, непокрытый убыток». обнаружены непокрытые убытки. Тогда прибыль будет видна по кредиту этого счета.

На некоторых синтетических активно – пассивных счетах сальдо может иметь вид развернутого, тогда остаток будет фигурировать по обе стороны Плана счетов.

Если у определенной организации вдруг возникли кредиторские обязательства – они будут отражены в кредите соответствующего счета, открытого для учета, а погасить их можно по дебету этого счета.

При наличии дебиторских обязательств (отражение в дебете) вся процедура погашения обязательств проводится по кредиту этого счета.

На активно – пассивных счетах 90 «Продажи» и 91 «Прочие доходы и расходы» доходы всегда вписаны по кредиту, а расходы проходят только по дебету. А уже в конце отчетного периода эти синтетические счета полностью закроются. Это значит, что на этих счетах (тоже активно-пассивных) начального сальдо нет и быть не может, возможно лишь сальдо по их субсчетам.

Синтетический учет — это учет собранных сведений по видам имущества, хозоперациях, по обязательствах, учитывая их экономические значения. Он ведется на синтетических счетах в соответствии с Законом о бухгалтерском учете.

Наименования и нумерация счетов собраны в Плане счетов. Такие счета могут быть как первого порядка, так и второго – субсчета.

Остатки в виде сальдо группируются в форме № 1 бухотчетности.

Синтетические счета служат для отображения сведений о крупных объектах бухучета и только в денежном выражении. Учет возможно вести только в национальной валюте.

Аналитический учет ведется в материальном, лицевом или других счетах бухучета, группирующих подробные данные об имуществе, хозоперациях и обязательствах каждого синтетического счета.

Аналитический счет открывается уже в ходе составления синтетического, под каждый его элемент. Он несет детальную и полную финансовую информацию о ценностях фирмы и проделанных действиях внутри каждого синтетического счета.

Разработка таких счетов осуществляется каждой фирмой индивидуально. Так рождается учетная политика данной фирмы.

Этот счет обязан обеспечить получение всей доступной финансовой характеристики, относительно заключенных договоров с заемщиком или контрагентом, организовать резервы и ссуды.

Аналитический учет может вестись либо в иностранной валюте, либо в иностранной и национальной одновременно.

Оба этих счета и есть основа всей системы счетов бухучета. Но внешне они различны. Активные счета — это объекты, в которые фирма вложила собственные средства.

Как отличить: Начальное сальдо и конечное – всегда дебетовое (или больше, или равно «0»).

По этой формуле высчитывается конечное сальдо для активного счета:

Ск = Сн + ДОб – Коб Ск

Счета: № 01 «Основные средства»; № 10 «Материалы»; № 41 «Товары».

Как отличить: Начальное сальдо, как и конечное – всегда кредитовое (или больше, или равно «0»).

Расчет конечного сальдо для пассивного счета:

Ск = Сн + ОбК – ОбД

Счета: № 83 «Добавочный капитал»; № 80 «Уставной капитал».

Сальдо по активно-пассивным счетам в балансе представлено в развернутом виде:

В графе дебета, как и в графе кредита, выделяют три основных пункта:

Чтобы определить сальдо конечное на активно-пассивном счете, необходимо сложить все суммы по дебету (и начальное сальдо тоже) и определить конечную сумму по кредиту. Сальдо конечное на активно-пассивном счете всегда будет находиться по ту сторону, где сумма будет больше, но будет равняться разности сумм по кредиту и дебету.

ВАЖНО!

В бухгалтерском учете одним из важнейших и часто употребляемых терминов является "сальдо". Его значение хорошо известно специалистам в данной сфере. Людям же, далеким от бухгалтерии, слово знакомо весьма поверхностно и, как правило, ассоциируется у них с некой разницей. В общем смысле это и есть разность, возникающая между поступившими и израсходованными средствами за определенный период. Однако для экономиста и бухгалтера понятие гораздо глубже и шире. Что такое сальдо и какое значение оно имеет для учета финансовых потоков в организации? На этот вопрос ответит представленная статья.

Само слово пришло в нашу речь из итальянского языка и буквально переводится как "остаток", "расплата" или "расчет". О том, что такое сальдо в бухгалтерии, узнали еще в девятнадцатом веке. Именно тогда слово стало использоваться в качестве термина, обозначающего остаток средств по счетам учета. Не изменилось его значение и по сей день. Хотя и приобрело более широкое употребление в речи. Если раньше оно использовалось только в одном случае - для обозначения разницы между дебетом и кредитом счетов, то с начала двадцатого века его применение вышло за рамки бухгалтерского учета. Сегодня слово употребляется и в переносном смысле, присутствует в терминологии внешнеторговых отношений.

Несмотря на широкое использование термина в современной речи, основное его назначение остается неизменным. Он употребляется бухгалтерами при ведении учета на предприятии и отражает разность сумм, записанных по дебету и кредиту счетов. Для раскрытия понятия важно понимать,

Сальдо может образовываться на обеих сторонах счета - левой и правой. Первая является дебетом и показывает приход, если и расход, если он пассивный. Вторая сторона - кредит - имеет противоположное значение. На каждом счете между ними образуется разница, называемая "сальдо". Если дебет оказывается больше кредита, то оно считается дебетовым и показывается в активной части баланса. Если меньше - кредитовым (отражается в пассиве). Некоторые счета имеют одновременно и тот, и другой его вид. Кроме того, остаток на счете может получиться нулевым, тогда говорят о том, что он закрыт. Помимо дебетового и кредитового, существуют и другие разновидности сальдо. Рассмотрим их далее.

В бухгалтерской практике выделяют несколько видов сальдо, а именно:

Первые два вида мы уже рассмотрели. Что касается активного сальдо, то оно возникает в том случае, когда средства, поступившие в организацию, превышают произведенные ею расходы. В противоположной ситуации, когда доходы оказываются меньше фактических затрат, образуется пассивное сальдо. Несмотря на то что разность может быть как положительной, так и отрицательной, записывается она всегда со знаком плюс. Связано это с тем, что при учете хозяйственных средств используется принцип двойной записи: с одной стороны учитываются те операции, которые привели к росту материальных средств, с другой - к уменьшению.

Теперь разберемся с тем, что такое начальное сальдо и конечное. Дело в том, что анализ операций в бухгалтерском учете проводится за какой-то определенный период (например, за месяц). По его окончании счет закрывается, и считаются показатели по дебету и кредиту, разность которых переносится на следующий месяц. Остаток на начало периода, рассчитанный на основе предыдущих операций, называется начальным сальдо. Несложно догадаться, что такое сальдо конечное. Это остаток по счету на конец периода. Определяется он как сумма входящего остатка и оборотов за рассматриваемый период.

Для того чтобы лучше понять, что такое сальдо, давайте рассмотрим простой пример его расчета. Возьмем счет "Материалы". На начало месяца на нем было 1000 метров ткани (начальное сальдо). В течение расчетного периода было приобретено еще 200 метров и продано - 600. В конце месяца был подведен итог операций по данному счету. Конечное сальдо составило: 1000 + 200 - 600 = 600 метров. Так как этот счет активный, дебет превышает кредит, то оно будет дебетовым.

Предположим, что в этом же месяце у вас образовался долг за ткань в размере 5 тысяч рублей. Для учета используем пассивный счет "Расчеты с поставщиками". Ему вы отдали 4 тысячи и 2 тысячи получили от него по накладной. В конце месяца бухгалтер произвел расчет сальдо: 5 - 4 + 2 = 3 тысячи рублей. Так как счет пассивный, сальдо будет кредитовым.

В данной сфере экономики также используется итальянское слово, обозначающее разность. Что такое сальдо в международной торговле? Здесь выделяют как минимум две его разновидности - это сальдо торгового баланса и платежного баланса. Разберем, что эти понятия означают.

Основу внешней торговли составляют экспорт и импорт. Разница между этими величинами за определенный период и называется Оно может быть как положительным (когда экспорт превышает импорт, то есть страна продает больше, чем покупает), так и отрицательным (когда наблюдается обратная тенденция). Во всем мире ситуация превышения импорта над экспортом (отрицательный торговый баланс) рассматривается как негативная. Объясняется это просто: в результате такой политики страну наводняют зарубежные товары, отчего страдает отечественный производитель, а деньги "утекают" за границу. В рекомендациях имеются даже специальные указания на необходимость поддержания положительного торгового баланса, и это положение часто является одним из обязательных условий выдачи кредитов государствам. Однако в Америке, например, наблюдается обратная ситуация. На протяжении нескольких последних лет в этой стране господствует импорт товаров, а отрицательный баланс достигает десятков миллиардов долларов. При этом условиям жизни населения США могут позавидовать жители многих стран, которые только стремятся к подобному благополучию.

В отношениях между государствами всегда присутствуют денежные расчеты. Разница поступлений из-за рубежа и платежей в пользу других стран называется сальдо Оно положительное, если поступает больше, чем уходит, и отрицательное - если ситуация противоположная. В последнем случае происходит уменьшение валютных резервов страны (если расчеты осуществляются в валюте, например, евро или долларах). Для восполнения недостатка возникает необходимость продажи отечественных товаров за валюту. Пополнить счет можно также за счет стабилизационных займов.

С начала 2012 года квитанции стали более подробными. С одной стороны, это положительная тенденция, но с другой - у граждан возникает множество вопросов по ее содержанию. Например, многих интересует, что такое сальдо в квитанции. Эта графа показывает остаток по лицевому счету на начало текущего месяца. Если значение положительное, то имеет место переплата за услуги ЖКХ, если же отрицательное - то возникла задолженность. При этом таковой она считается только после 10-го числа месяца, следующего за расчетным (именно в течение этого времени жильцы обязаны вносить плату за коммунальные услуги). Таким образом, обычные граждане столкнулись с понятием "сальдо" в повседневной жизни. В данном случае оно рассматривается как входящий остаток по лицевому счету их жилого помещения.

В статье мы подробно рассмотрели вопрос о том, что такое сальдо, каким оно бывает и в каких сферах используется. Наиболее широко данное понятие употребляется в бухгалтерском учете при анализе операций по поступлению и расходованию средств в организации. Однако применяется оно и в других областях, включая внешнюю торговлю и даже жилищно-коммунальную сферу.

Если не точное определение, то понимание того, что такое сальдо большинство из нас имеет. Итальянское слово, несущее значение слов «разница», «остаток». Прочно закрепившаяся ассоциация с бухучетом позволяет рассматривать понятие в его контексте как разницу между суммами, записанными по дебету и по кредиту. Сальдо конечное, начальное – в первую очередь именно о них идет речь, когда упоминается сальдо. Сейчас мы остановимся подробнее на конечном.

Конечное сальдо – это остаточное значение на конец определенного отрезка времени. Несмотря на уточнения формата «может ли сальдо конечное быть отрицательным?», из общего курса бухучета известно, что сальдо не бывает отрицательным. Может подразумеваться значение задолженности. Но ни в каком из случаев оно не записывается как отрицательное значение – только положительное. Даже в случае с экзотическим счетом 60 – активно-пассивным. Его конечное сальдо бывает дебетовым и кредитовым, которое, тем не менее, в каждом из случаев записывается положительным значением чисел.

Существует специфика его нахождения по показателю пассивности или активности счета. Поэтому мы рассмотрим два варианта.

Счета активного порядка отражают изменение хоз. средств, имеют дебетовое сальдо (начальное и конечное). Их оборот по дебету – обычно отображение входящих сумм, кредитовые – выбывших.

Формула расчета сальдо конечное выглядит так.

С конеч. = С нач. + Деб. Обор. - Кред. Обор.

Значения дебетовые | Значения кредитовые |

|||

Сальдо на начало месяца - 01.01.2019 г. | 100 000 руб. РФ | |||

Получение мат-лов 10.01.2019 г. | 10 000 руб. РФ | |||

Списание мат-лов на производственные нужды 12.01.2019 г. | 50 000 руб. РФ |

|||

Получение мат-лов 20.01.2019 г. | 20 000 руб. РФ | |||

Продажа лишних мат-лов 22.01.2019 г. | 20 000 руб. РФ |

|||

Дебетовые обороты 30 000 руб. РФ | Кредитовые обороты 70 000 руб. РФ |

|||

Сальдо конечное – остаток материалов на конец месяца 100 000+30 000-70 000=60 000 руб. РФ | ||||

Видно, что сальдо конечное по активному счету, как и утверждалось ранее, записано в дебетовой зоне рассматриваемой таблицы.

Если счёт не имеет остатка (сальдо равно нулю ), то такой счёт называется закрытым . В бухгалтерском учёте некоторые счета могут одновременно иметь и дебетовое, и кредитовое сальдо.

На практике часто анализируется не вся история бухгалтерского счёта, а лишь определённый промежуток времени, например - последний месяц. Для этих целей выделяют:

Характеризуя внешнеторговые отношения часто рассматривают сумму экспорта и импорта за период, например, за год. При этом выделяют:

В 2007 году Россия готовилась к постепенному переводу внешней торговли своими товарами за рубли : тогда у внешнеэкономических партнёров появилась бы необходимость в рублях, что означало появление возможности покупать значительные объёмы импорта так же за рубли и/или выдавать международные рублёвые кредиты. К сожалению, мировой кризис 2008 года «поставил крест» на этих планах.

Wikimedia Foundation . 2010 .

Синонимы :- (итал., этим. см. сальдировать). Остаток, подлежащий уплате по заключении счетов; состояние счета. Словарь иностранных слов, вошедших в состав русского языка. Чудинов А.Н., 1910. САЛЬДО [ит. saldo расчет, остаток] экон. во внешней торговле:… … Словарь иностранных слов русского языка

Современная энциклопедия

Сальдо - (от ит. saldo расчет, расплата, остаток; англ. amount of balance, net balance) в бухгалтерском учете разность между денежными поступлениями и расходами за определенный период времени, разность итоговых сумм по дебету и кредиту. Кредитовое сальдо… … Бухгалтерская энциклопедия

сальдо - Разность между денежными поступлениями и расходами за определенный промежуток времени; в международных торговых и платежных расчетах разность между стоимостью экспорта и импорта страны (сальдо торгового баланса) или между ее заграничными… … Справочник технического переводчика

Сальдо - (итальянское saldo расчет, остаток), 1) в бухгалтерском учете разность между итогами записей по дебету и кредиту счетов. 2) В двусторонних внешнеторговых отношениях сальдо разность между стоимостью экспорта и импорта (сальдо торгового баланса).… … Иллюстрированный энциклопедический словарь

- (итал. saldo расчет остаток),1) в бухгалтерском учете разность между итогами записей по дебету и кредиту счетов. Дебетовое сальдо (дебет больше кредита) отражает состояние данного вида хозяйственных средств на определенную дату и показывается в… … Большой Энциклопедический словарь

- (от итал. saldo расчет, остаток) 1) разность между денежными поступлениями и расходами фирмы, предприятия за определенный промежуток времени; разность между стоимостью. экспорта и импорта страны (сальдо торгового баланса), между платежами за… … Экономический словарь

А. Разность между финансовыми поступлениями и расходами за определенный промежуток времени. Б. Разность между стоимостью экспорта и импорта страны (сальдо торгового баланса). В. Разность между заграничными платежами и поступлениями (сальдо… … Словарь бизнес-терминов

Тип: Статья

Платформа: 1C: Предприятие 8.2

Конфигурация: 1С:Бухгалтерия 8

Страна: Россия

Рано или поздно почти каждый начинающий программист 1С испытывает нехватку знания базовых принципов ведения бухгалтерского учета. Готовясь к «Специалисту по платформе 8.2» я и сам испытал это при решении бухгалтерских задач.

Просмотрев различные форумы по решению бух. задач в 1С, книги по 1С: Бухгалтерии и перечитав добрый десяток статей для бухгалтеров-новичков, я постарался систематизировать полученные знания, надеюсь, Вам понравится. Выражаю благодарность авторам с проекта infostart.ru за конструктивные замечания и поддержку. Особая благодарность Шилкину Николаю!

Представьте себе большую сумку, где в одном кармане в одной куче у вас лежит телефон, расческа, документы, ключи, блокнот, ручки, и т.п. Вы едете за рулем автомобиля, и вдруг из сумки доносится звонок. Вы начинаете судорожно копаться в этой куче одной рукой. Телефон уже замолчал, и вы его так и не нашли. Звонок упущен, продажа не произошла, встреча сорвалась и т.п. последствия. Так вот, с ростом конкуренции пришлось более рационально относится к таким звонкам, и быстрее реагировать на события, т.е. в любом месте с закрытыми глазами вы должны знать, где у вас лежит телефон, где расческа, документы, ключи и другие вещи.

То есть организация учета должна обеспечивать построение такой системы, которая позволит давать четкие ответы, где что находится в организации и в каких суммах. Организация бухгалтерского учета потребовалась, когда люди стали складывать свои капиталы, давать имущество друг другу на время, одалживать деньги в банках, продавать товары в долг своим покупателям.

Литературный период развития учета начинается в 1494 г. с работы Луки Пачоли «Сумма арифметики и геометрии, учение о пропорциях, отношениях». Один из разделов этой работы - трактат «О счетах и записях» - представлял собой первое из известных к настоящему времени учебных пособий для изучения бухгалтерии с использованием двойной записи.

А вот двойная запись — это способ ведения бухучёта, при котором каждое изменение состояния средств организации отражается, по крайней мере, на двух счетах, обеспечивая общий баланс. По Дт одного счета и по Кт другого счета.

В левой (верхней) части отражаются активы (средства) предприятия: деньги в кассе и на расчетном счете банка, товарно-материальные запасы, долги «кого-то» нашему предприятию. Все это имущество предприятия, т.е. активы.

В правой (нижней) части отражаются источники средств предприятия (либо откуда предприятие их получило, либо кому должно).

Следует знать, что заполнение, форма, сроки сдачи и места сдачи бух. баланса регламентированы законами/приказами.

Средства не могут взяться из «ниоткуда» и исчезнуть в «никуда» (по правилу двойной записи), поэтому раз у нас есть какое-то имущество, должны быть и обязательства (пассивы). Часть средств нам дали собственники бизнеса, и мы учитываем долг предприятия перед ними на счете «Уставный капитал». Другую часть средств мы получили в банке или взяли товары в долг у поставщика.

Сумма имущества должна быть равна сумме обязательств, другими словами сумма активов должна быть равна сумме пассивов и капитала.

Все, что мы имеем в активе организации, было кем-то предоставлено ранее. Т.е. в пассиве мы собираем информацию о тех людях и организациях, которые сформировали активы нашей организации.

Счета учета обязательств называют «Пассивными» и остатки по ним отражают в пассиве баланса.

Поскольку почти все бухгалтерские отчеты строятся за определенный промежуток (период) (который имеет дату начала и дату окончания), существуют понятия «Сальдо на начало» и «Сальдо на конец». Если мы строим отчет с 01 по 31 августа , 1С выведет сальдо на начало - на 01 августа 00 часов 00 минут , а сальдо на конец - на 31 августа 23 часа 59 минут .

Итоговым оборотом, называется общая сумма оприходованного (израсходованного) за период.

Как в управленческом учете, обороты делятся на «пришло за период» и «ушло за период», в бухгалтерском учете также существуют обороты по Дебету (для активных счетов показывают сумму поступлений, а для пассивных - сумму погашенной задолженности) и обороты по Кредиту (для активных счетов показывают сумму списанных средств, а для пассивных - сумму увеличенной задолженности).

Еще один пример, поставщик доставил нам товар на сумму 100 руб. На счете 60 "Поставщики" отразится долг перед ним по кредиту. В конкретно этот момент времени счет 60 "Поставщики" является пассивным, на нем отражен долг перед поставщиками.

Другой вариант - мы сделали предоплату поставщику за товар на сумму 100 руб. На счете 60 "Поставщики" отразится долг поставщика перед нами, в этот момент он будет нашим дебитором (должником) и счет 60 "Поставщики" является активным, на нем отражены сейчас наши активы (долг перед нами).

Контрольное правило: на активном счете никогда не может быть остатка по кредиту, на пассивном счете никогда не может быть остатка по дебету, а на активно-пассивном счете может быть и дебетовый и кредитовый остаток одновременно. Поэтому активно-пассивные счета в конкретный момент времени могут отражаться и в активе баланса (если у счета есть дебетовый остаток, т.е нам кто-то должен) и в пассиве баланса (если у счета есть кредитовый остаток, т.е мы кому-то должны).

В активе баланса выводятся все дебитовые сальдо по активным и активно-пассивным счетам, а в пассиве баланса - все кредитовые сальдо по пассивным и активно-пассивным счетам.

В плане счетов бухгалтерского учета есть ряд счетов, которые называются калькуляционными (или собирательно-распределительными). В конце каждого месяца остатки на них должны быть нулевые. В течение месяца по дебету и кредиту этих счетов отражаются обороты, которые специальной бухгалтерской процедурой "закрытие месяца" переносятся на счета прибылей и убытков. Во время закрытия месяца вычисляется финансовый результат деятельности за месяц, а на первое число нового финансового года - годовой финансовый результат разносится по счетам нераспределенной прибыли (непогашенных убытков). Это называется "реформацией баланса".

В 1С: Бухгалтерии процедуру закрытия месяца запускают через меню «Операции - Закрытие месяца».

Все записи по всем счетам (проводки), которые будут сделаны на основании одного первичного документа, называются операцией.

При вводе такой проводки проверяется равенство суммы всех дебетовых всем кредитовым записям одной операции. Таким образом не нарушается правило двойной записи.

Обратная сторона медали этой системы в том, что теряется возможность анализа оборотов между счетами: мы не сможем узнать на какую сумму было получено товаров (именно товаров, а не материалов, основных средств и т.д.) от поставщиков (именно поставщиков, а не прочих дебиторов-кредиторов или сотрудников). Остается лишь возможность анализа остатков и оборотов по отдельно взятому счету.

1С: Предприятие позволяет реализовать обе схемы учета.

При схеме учета с корреспонденцией (Российская система): не требуется указывать корреспондирующий счет.

При схеме учета без корреспонденции (Западная система): не требуется формировать еще одну зависимую запись с противоположным типом движения.

Счета имеют целочисленные номера: 01 , 02 , 03 , 04 и т.д.

Субсчета имеют дробные номера: 01.01 , 01.02 , 01.03 и т.д.

Разделение может быть и иным, например, дефис (как в минфиновской Инструкции по применению плана счетов) или вообще пустым (как это часто встречается на Западе).

Остаток счета равен сумме остатков всех принадлежащих ему субсчетов . То же касается и оборотов.

Нюанс: в активно-пассивных счетах агрегация данных осуществляется независимо: отдельно по дебетовым и отдельно по кредитовым остаткам.

Аналитический учет - это учет с дополнительной аналитикой (в 1С по Субконто).

У каждой проводки может быть указаны несколько субконто (в типовой 1С:Бухгалтерии - до трех).

Вид субконто - это тип элемента, например «Номенклатура», «Контрагент» и т.д.

Субконто - это конкретный элемент выбранного типа, например «Ложка» - из справочника «Номенклатура», «ООО Веселый молочник» из справочника «Контрагенты» и др.

Виды субконто хранятся в плане видов характеристик (этот объект чем-то похож на справочник, основное отличие которого в том, что программист отдельно указывает возможные типы хранимых значений для каждого элемента ПВХ. Рекомендую почитать подробнее).

В отличие от субсчетов, учет на которых также детализирует счет в целом, учет на аналитических счетах (видах субконто) может вестись параллельно по нескольким аналитическим срезам (например, товары и склады: один и тот же товар может лежать на разных складах и, наоборот, на одном складе могут лежать товары разных видов).

Так вот, за месяц кто-то отчитался по полученным деньгам (Дт Расходы, Кт Расчеты с подотчетными лицами), кому-то выдали денег (Дт Расчеты с подотчетными лицами, Кт Касса), кто-то не отчитывался и оставался должен предприятию.

Пришла пора формировать баланс за месяц. Как известно, в балансе отображается обобщенная информация, и поэтому мы должны решить - в актив или пассив записать сальдо нашего счета «Расчеты с подотчетными лицами»?

Посмотрите на таблицу, что будет, если мы свернем наше сальдо.

Впервые взглянув на активно-пассивный счет с нулевыми остатками можно подумать «Ну и что тут особенного?». А представьте, Иванов взял 100 рублей из кассы и, не отчитавшись за них, благополучно уволился. Что будет с остатками по дебету? 100 рублей «зависнут» навсегда. Похожая ситуация часто встречается на предприятиях, когда несколько предприятий должны нам 100 тыс. рублей, и мы одновременно должны кому-то 100 тыс. рублей. Если свернуть сальдо - получится что никто никому ничего не должен, что естественно неверно.

Поэтому сальдо по счетам расчетов, к которым относится счет «Расчеты с подотчетными лицами» никогда не показываются в балансе свернуто, это является нарушением ПБУ 4/99 и ПВБУБО (РСБУ) и IAS1 (МСФО).

Развернутое сальдо покажет нам остаток, как по дебету, так и по кредиту по конкретным сотрудникам (в 1С - для каждого субконто счета).

Но по другим счетам сворачивать остатки разрешается. Чтобы это выяснить, нужно определить - какие остатки перевешивают (кто должен больше - мы или нам?). Делается это простым подсчетом суммы начального сальдо и оборотов (отдельно по дебету и отдельно по кредиту). Затем из большего вычитаем меньшее и получаем сумму которую нужно записать в дебет. Если в Дебете было 11, а в кредите 9, значит у нас еще остались должники на 2 рубля, таким образом свернутое сальдо у нас будет дебетовым.

Количественный учет обеспечивается с помощью добавления в регистр бухгалтерии ресурса «Количество» с признаком учета «Количественный».

Многовалютный учет обеспечивается с помощью добавления в регистр бухгалтерии измерения «Валюта» со снятым флажком «Балансовый» (контролировать баланс по разным валютам - невозможно, т.к. курс меняется ежедневно).

Сами курсы валют хранят обычно в регистре сведений, откуда через виртуальную таблицу «СрезПоследних» получают актуальную валюту на момент проводки.

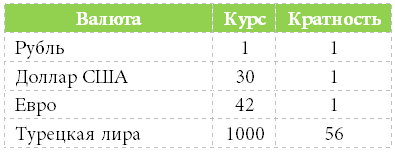

Что такое кратность? Если 56 рублей можно обменять на 1000 «Турецких лир», то кратность = 56.

Кросс-курс - это разность между курсом валюты сделки и курсом валюты учета.

Например, заключили сделку на 1000 евро. Валюта учета - доллар. Значит кросс-курс = 42/30.

Сумма сделки (в €) * Кросс-курс = Сумма сделки в валюте учета (в $)

1000 € * 42/30 = 1400 $

Например, Петров вложил в бизнес 100 рублей. В данном случае директор и владелец одно лицо - Петров. Петров (как владелец) дал деньги в оборот Петрову (как директору). Бухгалтерский учет «смотрит» на все это со стороны директора, и видит, что директор имеет в своем распоряжении 100 рублей в кассе и должен теперь владельцу 100 рублей.

Буду рад любым вашим идеям по дополнению и развитию статьи, а также совместному сотрудничеству! Пишите мне на [email protected].