Приближается к своему завершению 3 квартал, и уже не за горами октябрь, когда все работодатели будут отчитываться в ИФНС о начисленных и уплаченных страхвзносах за 9 месяцев 2017 г. Как заполняется Расчет по страховым взносам за 3 квартал, пример заполнения, и сроки представления его в инспекцию – обо всем этом читайте в нашей статье.

Напомним, что с 01.01.2017 г. все страховые взносы администрируются налоговиками , за исключением взносов на «травматизм», которыми по-прежнему «ведает» ФСС и по которым надо продолжать отчитываться в этот Фонд, но уже по обновленной форме 4-ФСС , которая к текущей отчетности вновь изменилась. Расчет по страховым взносам пока используется тот, что и в предыдущих отчетных периодах. С первого квартала 2017 г. отчитываться по «пенсионным», медицинским и «соцстраховским» взносам нужно, заполнив Расчет по страховым взносам, форма которого была утверждена приказом ФНС РФ от 10.10.2016 № ММВ-7-11/551.

Расчет содержит два раздела с приложениями, и персонифицированные сведения о застрахованных работниках (раздел 3). Обязательны к сдаче абсолютно всеми страхователями (даже теми, у кого расчет за 9 месяцев «нулевой») следующие части расчета по страхвзносам:

Все остальные приложения к разделу 1 Расчета сумм страховых взносов заполняются и сдаются, только, когда в них есть показатели, а раздел 2 предназначается главам КФХ.

Начинать заполнение Расчета лучше с персонифицированных сведений (раздел 3), на основании которых заполняются данные по «пенсионным» страхвзносам (подразделы 1.1,1.3 приложения 1 к разделу 1). Далее отражаются показатели взносов на ОМС (подраздел 1.2 приложения 1 к разделу 1) и взносов на соцстрахование с расходами, если выплачивались больничные, пособия на детей и т.п. (приложения 2, 3 и 4 к разделу 1). Приложения 5-10 к разделу 1 заполняют страхователи, имеющие право на применение пониженных тарифов , и производящие выплаты, исключаемые из расчетной базы по страхвзносам . После внесения всех указанных сведений, заполняется сводный раздел - суммы страховых взносов к уплате (раздел 1).

После заполнения всех необходимых разделов Расчета по страховым взносам за 3 квартал 2017 г., пронумеруйте все страницы, где есть показатели, и укажите их число в специальной строке титульного листа.

Подробный порядок заполнения Расчета можно найти в приложении № 2 к приказу ФНС РФ от 10.10.2016 № ММВ-7-11/551, а также в наших предыдущих публикациях.

В ООО «Альфа» в 2017 г. работает единственный сотрудник, он же - руководитель, не являющийся учредителем. Ежемесячно с января по август ему начислялась зарплата 30 000 руб., облагаемая следующими страховыми взносами:

- «пенсионные» – 6600 руб. (22%),

- медстрахование – 1530 руб. (5,1%),

- соцстрахование – 870 руб. (2,9%).

В сентябре сотрудник 4 дня находился на больничном, и ему начислено пособие в сумме 4100 руб. Из них: 3075 руб. - за счет работодателя оплачены первые 3 дня болезни, остальные 1025 руб. – оплата за счет ФСС. Как в данном случае необходимо заполнить Расчет по страховым взносам за 9 месяцев?

Код расчетного периода для 9 месяцев – 33, указываем его на титульном листе и в строке 020 раздела 3.

При заполнении данных персучета в разделе 3 учитываем, что сумма больничного пособия (4100 руб.) не входит в облагаемую страховыми взносами базу, поэтому в сентябре база по всем страхвзносам будет меньше, чем в остальные месяцы.

Данные персучета переносим из раздела 3 в подраздел 1.1 приложения 1 к разделу 1 в части «пенсионных» взносов. Следует помнить, что количество застрахованных (строка 010) равно количеству сведений в разделе 3, а показатели подраздела 1.1 – это суммированные показатели раздела 3.

В подразделе 1.2 того же приложения отражаем взносы на обязательное медстрахование.

Взносы на соцстрахование рассчитываем в приложении 2 к разделу 1, а поскольку в сентябре работник получил пособие по нетрудоспособности, то нам следует заполнить еще и приложение 3. О заполнении Расчета при выплате больничных пособий мы уже рассказывали ранее, напомним, что в таком случае в приложении 2 обязательно заполняется строка 070 о расходах, понесенных работодателем на оплату пособия за счет ФСС. Расходы за счет работодателя в строке 070 не отражаются.

Когда все страхвзносы рассчитаны, переносим данные по каждому взносу в сводный раздел 1, где указываются начисленные и подлежащие перечислению страхвзносы с начала года, а также в помесячной разбивке последнего квартала отчетного периода (в данном случае июль, август, сентябрь). Страхвзносы, уплаченные работодателем, в Расчете не отражаются.

если их численность не более 25, то отчет можно подавать «на бумаге». Для представления Расчета по страховым взносам за 3 квартал, сроки в 2017 г. едины, независимо от формы документа. И для «бумажных» и для электронных Расчетов последним днем их сдачи будет 30 октября 2017 г.

Расчет по страховым взносам (форма) можно скачать .

С 01.01.17 г. налоговики окончательно утвердили новую форму отчетности по взносам на страхование. Документ введен в действие Приказом № ММВ-7-11/551@ от 10.10.16 г. Здесь же содержится подробный порядок заполнения расчета по страховым взносам и формата сдачи электронным способом. Как правильно заполнить новый РСВ? За какие периоды и в какие сроки представлять эту форму? Кто признается налогоплательщиками и обязан подать единый расчет даже при отсутствии деятельности, а кому разрешено не отчитываться? Обо всех нюансах – далее, скачать бланк расчета можно в конце статьи.

Актуальный бланк расчета страховых взносов в 2017 году разработан «с нуля» и предназначен для формирования страхователями данных об отчислениях на обязательное пенсионное, социальное (ВНиМ) и медицинское страхование. Появление нового отчета (КНД 1151111) обусловлено добавлением в НК главы 34, регламентирующей начисление и уплату страховых взносов (СВ). Значительная реформа законодательных норм частично возвращает работодателей к уже применявшемуся в 2000-х годах ЕСН.

По прошествии 8 лет (ЕСН был отменен в 2009 г.) контрольные органы посчитали целесообразным передать администрирование взносов в налоговую службу и утвердили глав. 34 НК. Здесь определено, что:

Типовой единый расчет по страховым взносам в 2017 году включает в себя титульный лист и множество разделов. По той причине, что в форме объединили сводные данные по различным видам страхования, документ очень объемный и состоит из 3 основных разделов. При этом формировать все листы подряд не нужно, а разд. 2 и вовсе предназначается только для глав КФХ. По остальным разделам также заполняются те страницы, для которых есть сведения. В любом случае (даже при «нулевой» деятельности) требуется представить – титульник, разд. 1, подразд. 1.1, 1.2 из приложения 1 к разд. 1, прил. 2 к разд. 1, разд. 3.

Обратите внимание! В расчете по страховым взносам (КНД 1151111) не указываются суммы по «травматизму», которые остались в ведении Соцстраха: сдача отчетности 4-ФСС (на новом бланке) и уплата сборов производится в территориальное подразделение ФСС.

Заполнение единого бланка расчета по страховым взносам выполняется согласно требованиям Приказа № ММВ-7-11/551@ от 10.10.16 г. Регламент должны соблюдать все страхователи независимо от правовой формы и сферы деятельности. Инструкция по заполнению содержит правила внесения данных в титульный лист, разделы, подразделы и приложения. Отдельно приведены коды:

Мало знать, как заполнить новый расчет, нужно еще и помнить о соотношениях показателей как внутри ЕРСВ, так и по сравнению с отчетностью в ФСС по травматизму и в ИФНС по выплатам физлицам (6-НДФЛ). При подсчете общих сумм СВ по ОПС в разд. 1 строка 030 должна отражать данные за весь период, а строки 031-033 – по последним трем месяцам; строка 040 и строка 020 отведены для заполнения соответствующих КБК. Строка 070 расчета формируется только страхователями на доптарифе по ОПС, а строка 090 – работодателями, уплачивающими СВ на допобеспечение.

Далее приведен пример составления ЕРСВ за 9 мес. 2017 г. Формат отправки зависит от численности персонала страхователя. Работодатели, имеющие в штате более 25 чел., обязаны отчитываться только в электронном виде (п. 10 стат. 431 НК), прочие – могут подать расчет и «на бумаге». Если обязанность по сдаче выполняется представителем страхователя, понадобится оформление нотариальной доверенности.

При отправке отчета предварительно необходимо сделать проверку указанной информации, поскольку при наличии ошибок или неточностей ЕРСВ не будет принят и придет отрицательный протокол. Одновременно плательщик может получить из ИФНС требование о даче пояснений в части использования пониженных тарифов или отражения необлагаемых сумм. К примеру, код ошибки 0400500003 означает несовпадение в расчете персональных сведений на физлиц с базой данных налоговой службы. Представление неверных ИНН, СНИЛС или ФИО на сотрудников влечет отказ в приемке отчетности. Чтобы расчет все-таки приняли, следует исправить информацию и отправить документ заново.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter .

Расчет по страховым взносам за 4 квартал 2018 года работодатели сдают не позднее 30 января 2019 года. Налоговые инспекторы проверяют показатели вашего расчета страховых взносов по контрольным соотношениям. Если инспекторы найдут несоответствия, то потребуют исправить отчет или дать пояснения. Бланк расчета и образец заполнения смотрите в статье.

Расчет по страховым взносам за 4 квартал 2018 года или ЕРСВ сдавать должны все работодатели, которые выплачивают доходы работникам (зарплату, премии, выплаты по договорам и подряда и т. п.). Составляют единый расчет по вз носам за 2018 года нарастающим итогом с начала года. Кроме того, ФНС выпустила ряд писем о том, как отражать сведения о раб отниках , суточ ные , выпла ты новичкам . Любая ошибка может обернуться штрафом.

Самый простой способ сдать отчет с первого раза — подключиться к Программе Главбух 24/7 . Программа делает отчеты по сотрудникам автоматически. Вручную формировать ничего не надо.

ФНС не успела утвердить новый бланк единого расчета по страховым взносам. Поэтому за 2018 год подавать отчет по взносам надо по форме, которая утверждена приказом ФНС России от 10.10.2016 № ММВ-7-11/551. Этим же приказом утвержден электронный формат.

Бланк расчета состоит из 24 листов. В нем информация обо всех взносах, кроме взносов на травматизм. Перед отправкой ЕРСВ в налоговую инспекцию, сверьте выплаты из раздела 1 с доходами в 6-НДФЛ. На камеральной проверке инспекторы сделают то же самое. Расхождения в расчетах возможны только в двух случаях. О них редакция рассказала в статье « ».

Минфин считает, что сдавать должны компании, даже если не ведут деятельность или не выплачивают сотрудникам вознаграждения. Сдавать расчеты обязаны плательщики страховых взносов. Если в организации есть хотя бы один работник, например, генеральный директор - единственный учредитель , отчетность по взносам она сдавать обязана. Просто начисления в пользу физлиц в этом случае нулевые.

В расчете по страховым взносам титульный лист и три основных раздела. В свою очередь, они состоят из подразделов и приложений. Среди этих составляющих отчета есть те, что заполнять обязательно, остальные надо включить в отчет, только если у компании или ИП есть для них показатели.

Заполнить расчет в два клика может Программа Главбух 24/7 .

|

Лист (раздел) |

Кто заполняет |

|---|---|

|

Титульный лист |

|

|

Лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем» |

Физлица, которые не являются индивидуальными предпринимателями и не указали свой ИНН |

|

Раздел 1, подразделы 1.1 и 1.2 приложения 1 и 2 к разделу 1, раздел 3 |

Все организации и предприниматели, которые выплачивали доходы физлицам |

|

Раздел 2 и приложение 1 к разделу 2 |

Главы крестьянских фермерских хозяйств |

|

Подразделы 1.3.1, 1.3.2, 1.4 приложения 1 к разделу 1 |

Организации и предприниматели, которые платят взносы по дополнительным тарифам |

|

Приложения 5-8 к разделу 1 |

Организации и предприниматели, которые применяют пониженные тарифы |

|

Приложение 9 к разделу 1 |

Организации и предприниматели, которые выплачивают доходы иностранным сотрудникам или сотрудникам без гражданства, временно пребывающим в России |

|

Приложение 10 к разделу 1 |

Организации и предприниматели, выплачивающие доходы студентам, которые работали в студотрядах |

|

Приложения 3 и 4 к разделу 1 |

Организации и предприниматели, которые выплачивали страховое обеспечение по обязательному социальному страхованию. То есть выдавали больничные пособия, детские пособия и т. д. |

На титульном листе блок «Заполняется работником налогового органа» оставьте пустым. Остальные поля заполните, если для них есть показатели. Приведите ИНН и КПП организации либо ее обособленного подразделения, если его наделили правом самостоятельно платить страховые взносы. На титульном листе также приведите код периода, за который отчитываетесь, и год. Для 2018 года код будет 34.

В поле «Представляется в налоговый орган (код)» укажите код налоговой инспекции, в которую сдаете расчет. В поле «По месту нахождения (учета)» укажите код, который зависит от того, куда вы сдаете отчетность. Сверьтесь с таблицей ниже.

Коды места представления расчета по страховых взносам

|

Значение |

|

|---|---|

|

По месту жительства физлица, которое не является предпринимателем |

|

|

По месту жительства индивидуального предпринимателя |

|

|

По месту жительства адвоката, учредившего адвокатский кабинет |

|

|

По месту жительства нотариуса, занимающегося частной практикой |

|

|

По месту жительства члена (главы) крестьянского (фермерского) хозяйства |

|

|

По месту нахождения российской организации |

|

|

По месту учета правопреемника российской организации |

|

|

По месту учета российской организации по месту нахождения обособленного подразделения |

|

|

По месту нахождения обособленного подразделения иностранной организации в России |

|

|

По месту учета международной организации в России |

При заполнении титульного листа единого отчета по страховым взносам укажите также наименование организации, то есть ее название. Приведите основной код ОКВЭД и Ф. И. О. человека, который подписал ЕРСВ. Рядом поставьте дату подписания.

В разделе 1 расчета за 4 квартал 2018 года приведите КБК для сумм, на которые перечисляли платежи. Образец заполнения — ниже. Бухгалтерская программа может подтянуть в раздел 1 неправильные коды. Эту ошибку заметить сложно. Ведь КБК состоят из 20 знаков.

Например, если сдать отчетность с неправильными кодами, начисления и платежи в базе инспекции окажутся на разных лицевых карточках. Причем на лицевой карточке с КБК для старых отчислений у компании появится недоимка, на которую инспекция автоматически станет начислять пени. А на нужном КБК будет переплата. Чтобы исправить ситуацию, придется подавать уточненку с верными КБК.

Лекцию про опасные ловушки в расчете по взносам, смотрите в Высшей школе Главбуха в курсе « » в программе ».

Приведите также общие суммы взносов по каждому виду страхования. Ведь их компания начисляет нарастающим итогом с начала года, и таким же образом их нужно показывать в новой форме отчета.

Само приложение 1 к разделу 1 состоит из подразделов 1.1, 1.2, 1.3 и 1.4. Обязательными являются подразделы 1.1 и 1.2, остальные заполняйте только при наличии показателей - они касаются дополнительных тарифов по пенсионным платежам.

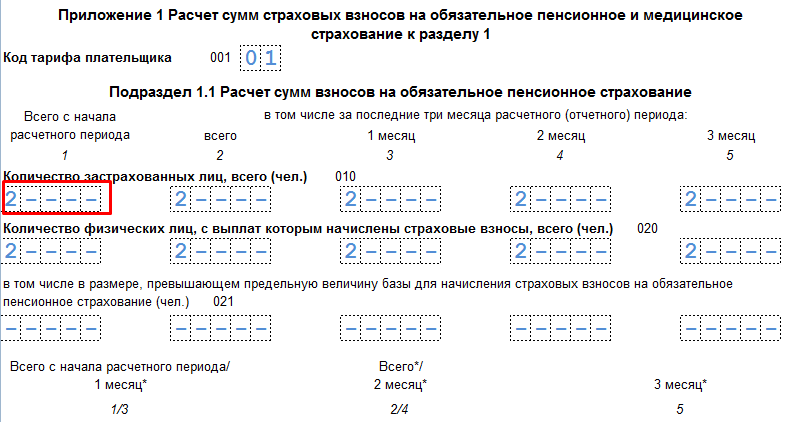

В подразделе 1.1 покажите вычисление базы на обязательное пенсионное страхование. По строке 010 укажите число застрахованных лиц. По строке 020 - количество сотрудников с доходов которых начислили обязательные пенсионные суммы. По строке 021 - количество тех, чьи выплаты перевалили за лимит для пенсионных отчислений.

По строке 030 покажите выплаты физлицам. Но отражайте не все суммы, а только те, что являются объектом обложения. Например. выпалаты по договору аренды включать в строку 030 не надо.

В строке 040 должны быть доходы, которые освобождаются от обложения по статье 422 НК РФ. Это, к примеру, пособия, компенсации.

Отвечает Любовь Котова,

начальник отдела нормативно-правового регулирования страховых взносов департамента налоговой и таможенной политики Минфина России

«Выплаты, на которые не начисляете страховые взносы по пунктам 4-7 статьи 420 НК, в строке 030 не отражайте. Например, не нужно показывать в расчете дивиденды и выплаты по договорам аренды (письмо ФНС от 08.08.2017 № ГД-4-11/15569).»

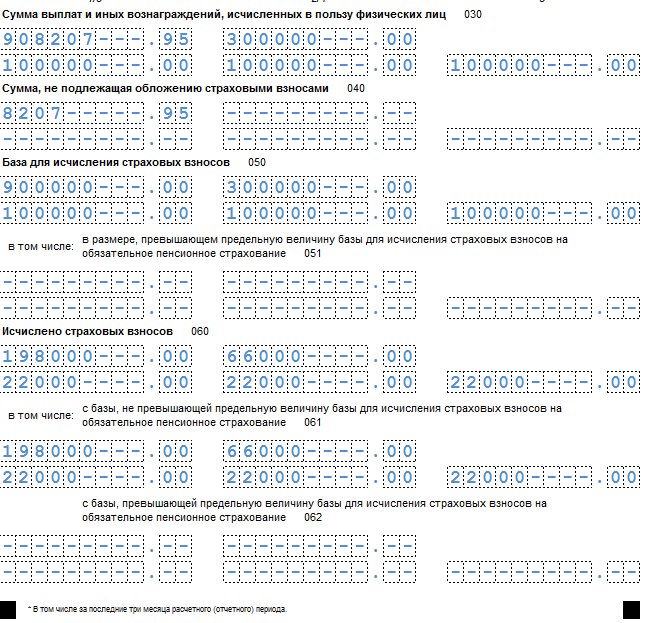

Подраздел 1.2 заполняйте в аналогичном порядке, только для медицинских взносов. Некоторые компании и ИП применяют пониженный тариф - 0 процентов. Это не означает, что подраздел можно не заполнять. Сотрудников все равно включайте в количество застрахованных лиц и в количество лиц, с выплат которым вы начислили суммы в ФФОМС.

Компанию, которая вовремя заплатила взносы, но расчет сдала позже срока, оштрафуют на 1000 руб. (п. 1 ст. 119 НК). На бухгалтерской конференции ваша коллега попросила совета, как лучше действовать, если отчет по взносам не принимают в налоговой из-за персональных данных.

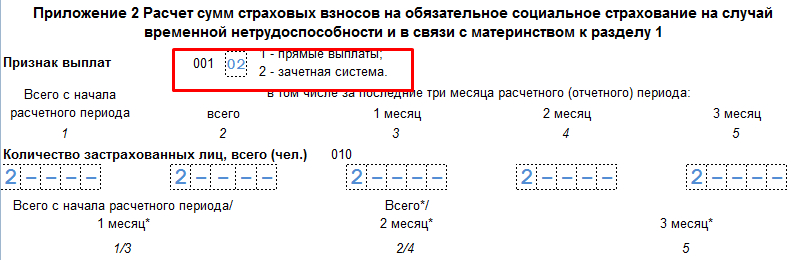

Социальные отчисления по временной нетрудоспособности и в связи с материнством отразите в приложении 2 к разделу 1 расчета. Поставьте сразу признак:

Если в вашем регионе нет пилотного проекта ФСС, то вы вправе уменьшить обязательные социальные отчисления на пособия. Итоговые суммы показывайте в строке 090 приложения 2 к разделу 1. Положительный результат - это взносы к уплате. Данную сумму укажите в соответствующей графе с кодом признака «1». Если по формуле результат отрицательный, у вас расходы превысили сумму страховых взносов. Эту сумму отразите с кодом признака «2». Показатель отражайте без знака минус.

В отчетах не приводите отрицательные суммы начисленных взносов. Такие данные ПФР не сможет отразить на индивидуальных лицевых счетах работников.

Если учетная программа заполнит отчет с минусами и он попадет в инспекцию, нужно представить уточненный отчет (письма ФНС от 23 августа 2017 г. № БС-4-11/16751, от 24 августа 2017 г. № БС-4-11/16793). Подробнее об этом эксперты рассказали в мериале " ".

Часто расходы на выплату пособий в компании превышают начисленные взносы. Многие компании разницу отражают по строке 090 приложения № 2 к разделу 1 расчета со знаком минус. Но это ошибка.

Налоговики подсказали, как в таком случае заполнить форму. Укажите признак строки 090:

По словам чиновников, компании часто игнорировали эти правила. В расчетах они писали отрицательные суммы взносов с кодом 1. Эту ошибку инспекторы просят исправить. Продублируйте в уточненку все сведения из первичного отчета.

В строке 090 приложения 2 к разделу 1 проставьте положительные значения сумм с кодом 2. Проверьте, чтобы в строках 110-123 раздела 1 тоже стояли положительные цифры.

В разделе 3 расчета в 2018 году отражайте индивидуальные сведения сотрудников. На каждого работника заполните отдельный раздел 3. Покажите здесь:

В строках 160, 170 и 180 - признак застрахованного лица в системе обязательного пенсионного, медицинского и социального страхования: «1» - является застрахованным лицом, «2» - не является застрахованным лицом.

Если вы применяете пониженный тариф и страховые взносы на социальное и медицинское страхование начисляете по ставке 0 процентов, признак застрахованного лица в строках 170 и 180 ставьте «1». Несмотря на то что суммы начисляете по нулевому тарифу, сотрудники являются застрахованными в системе социального и медицинского страхования.

Некоторые коллеги пересчитывали выплаты и взносы сотрудников за предыдущие кварталы. Например, из-за болезни работников. Пересчитанные суммы надо было отразить в уточненке за эти кварталы. Но бухгалтеры показывали их в текущем отчете. То есть в периоде, когда пересчитали начисления.

Из-за этого в раздел 3 отчета попали отрицательные цифры по сотрудникам. ПФР не может разнести такие сведения на лицевых счетах физлиц, поэтому налоговики просят исправить отчетность.

За 2018 год расчет представляют в ИФНС по адресу регистрации компании. Для обособленных подразделений действует особое правило. Если руководитель наделил обособку полномочиями самостоятельно платить сотрудникам зарплату и прочие суммы, а также перечислять суммы с вознаграждений, то сдать отчет надо по месту учета подразделения (п. 7 ст. 431 НК РФ, письмо ФНС России от 9 марта 2017 г. № БС-4-11/4211).

Сдать отчетность в ИФНС за 2018 год можно одним из двух способов:

Электронный формат расчета утвержден приказом ФНС от 10.10.2016 № ММВ-7-11/551.

Налоговики принимают бумажный бланк и только потом проверяют, все ли в порядке с персучетом. Если есть ошибки в персональных данных или отчисления по всем разделам 3 расходятся с пенсионными суммами из раздела 1, компании отправляют уведомление.

На то, чтобы исправить ошибки, у организации есть десять рабочих дней с даты, когда налоговики направили такое уведомление (п. 7 ст. 431 НК РФ). По общему правилу любое письмо считают полученным спустя шесть рабочих дней со дня, когда его выслали налоговики.

Расчет по страховым взносам (РСВ) - это единый отчет, который объединяет в себе информацию по всем страховым взносам, за исключением данных по профзаболеваниям и несчастным случаям. Отчеты по соцвзносам теперь также принимают налоговики, поэтому ФНС утвердила единую форму документа. Мы расскажем о том, что собой представляет расчет страховых взносов за 2018 год; образец заполнения вы также найдете в статье. Во всех деталях рассмотрим заполнение расчета по страховым взносам: инструкция будет максимально подробной.

Официальное название нового отчета, утвержденного Приказом ФНС от 10.10.2016 № ММВ-7-11/ , — «Расчет по страховым взносам». Но поскольку он включает в себя всю информацию по существующим страховым взносам, кроме платежей по профзаболеваниям и несчастным случаям на производстве, бухгалтеры уже придумали для него новое название — Единый расчет, или просто РСВ. Фактически эта форма заменила собой упраздненный РСВ-1 и большинство разделов формы 4-ФСС, которую страхователи, как и прежде, должны сдавать в Фонд социального страхования, но только «на травматизм».

Единый расчет по страховым взносам 2019 (пример заполнения покажем далее), в соответствии с нормами пункта 7 статьи 431 Налогового кодекса РФ , должны сдавать все работодатели: как юридические лица, так и индивидуальные предприниматели, имеющие наемных работников и осуществляющие выплаты в их пользу. Срок сдачи этого ежеквартального отчета определен до 30-го числа месяца, следующего за отчетным периодом. За 2018 год дата, после которой последуют санкции за несвоевременную сдачу формы, приходится на 30.01.2019. Сроки направления отчета в налоговые органы за все отчетные периоды 2019 года приведены в таблице:

Организации, где среднесписочная численность сотрудников за отчетный период составила более 25 человек, в силу требований пункта 10 статьи 431 НК РФ , должны предоставлять в органы ФНС единый расчет по страховым платежам (пример заполнения РСВ за 2018 год приведен ниже) в электронном виде. Другим работодателям разрешено отчитываться в бумажном варианте — придется заполнить, распечатать и отправить бланк «Расчет по страховым взносам за 2018 год» — форма документа в этом случае будет бумажная. Способы доставки РСВ в налоговый орган ничем не отличаются от других форм и деклараций: его можно принести лично, отправить по почте заказным письмом или передать через представителя.

Если у страхователя существуют обособленные подразделения, которые самостоятельно выплачивают зарплату сотрудникам, то, в силу пункта 7 статьи 431 НК РФ, каждое такое подразделение обязано сдавать свой отчет в налоговый орган по месту своего нахождения. В этом случае не играет роли наличие или отсутствие у обособленного подразделения своего отдельного баланса и расчетного счета. Более того, организация обязана заблаговременно известить налоговую службу о полномочиях своих обособленных подразделений по начислению и выплате вознаграждений работникам в течение месяца, как это предусмотрено статьей 23 НК РФ . Такая обязанность у всех плательщиков страховых платежей возникла с 01.01.2018, и заявить о себе должны также головные организации, подав заявление, форма которого утверждена Приказом ФНС России от 10.01.2017 № ММВ-7-14/ Им также важно знать правила заполнения РСВ за 2018: инструкция по заполнению опубликована ниже.

Итак, посмотрим, как произвести единый расчет по страховым взносам: форма насчитывает 25 листов (вместе с приложениями) и состоит из:

Какой из разделов необходимо заполнить и в каком объеме, зависит от статуса страхователя и вида деятельности, которую он осуществляет. В таблице приведены категории работодателей и подразделы расчета, которые они должны заполнять.

|

Что нужно заполнить в РСВ |

|

|

Все страхователи (юрлица и ИП, кроме глав крестьянских хозяйств) |

|

|

Кроме того, должны заполнить: |

Дополнительно к вышеперечисленному: |

|

Страхователи, которые имеют право на пониженные или дополнительные тарифы социальных платежей |

|

|

Страхователи, у которых в отчетном периоде были расходы, связанные с выплатой физлицам обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством |

|

Указания и инструкция к заполнению отчетной формы РСВ за 2018 год приведены в приложении № 2 к приказу, которым она была утверждена. Страницы должны быть пронумерованы сквозным способом. При заполнении документа на компьютере для его дальнейшей распечатки необходимо применять исключительно шрифт Courier New с размером 16-18.

Округлять стоимостные показатели в отчете не нужно, можно указывать рубли и копейки. Если показатель в поле отсутствует, нужно поставить прочерки, при отсутствии стоимостного показателя проставляются нули. Категорически запрещены любые исправления, скрепление листов степлером и двусторонняя печать документа. Далее покажем образец заполнения расчета по страховым взносам за 2018 год, расскажем, как производить расчет страховых взносов в 2019 году — пример подготовлен с учетом последних требований законодательства.

Бланк достаточно объемный, поэтому рассмотрим порядок заполнения расчета по страховым взносам 2019 по частям. Для примера мы возьмем организацию, которая начала вести деятельность в IV квартале 2017 года. В ней трудоустроено два человека, включая директора. Один специалист оказывает юридические услуги по договору гражданско-правового характера. Поэтому выплаты в его пользу не включаются в базу обложения на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

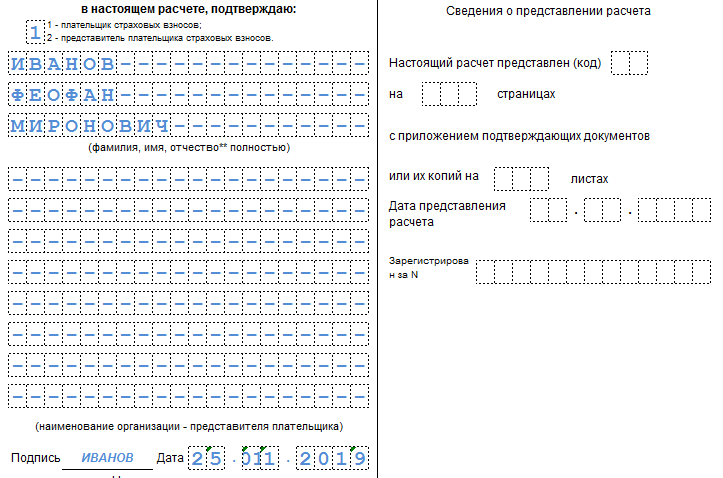

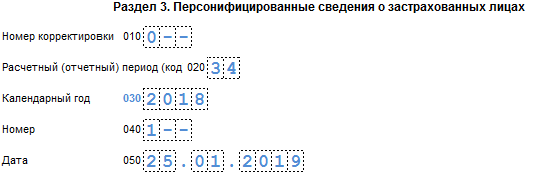

1. Титульный лист. Здесь необходимо указать ИНН, КПП и полное наименование организации-страхователя или Ф.И.О. ИП. Особое внимание уделяем коду отчетного периода. В годовой отчетности за 2018 год указываем код «34». Тут же следует написать отчетный год, а также код налогового органа, куда направлен отчет.

Кроме того, необходимо отметить, кто именно направляет документ: сам плательщик или его представитель. Плательщику соответствует код «1», а представителю — «2». В конце листа необходимо поставить дату, а уполномоченное лицо должно заверить внесенные сведения своей подписью.

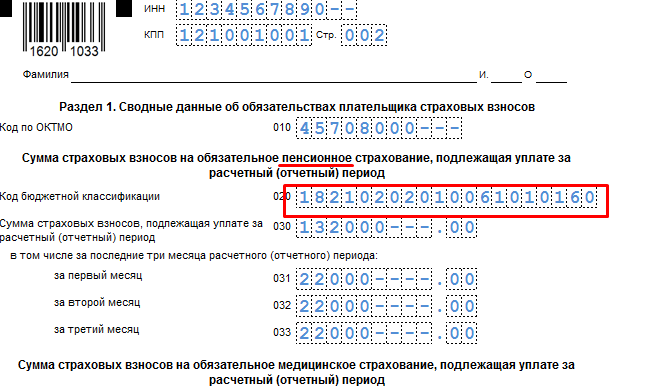

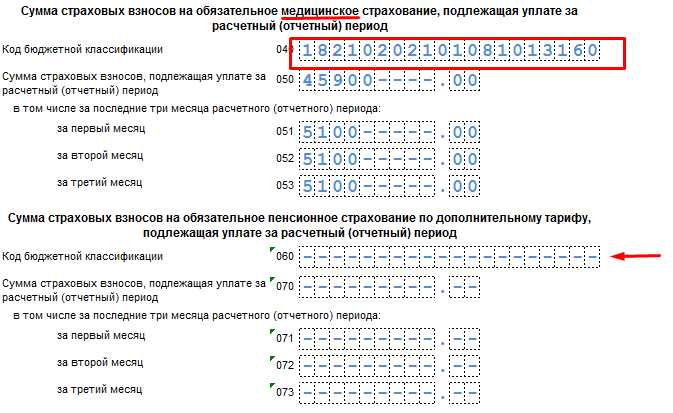

2. Раздел 1 содержит сводные данные по обязательствам плательщика, поэтому в нем нужно обязательно указать корректный код КБК по каждому виду платежей. Начисленные суммы приводятся помесячно, отдельно — по пенсионному.

А также по социальному и медицинскому страхованию.

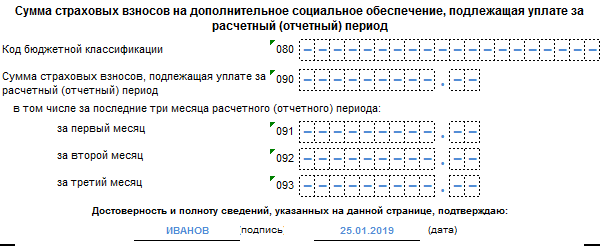

Если в отчетном периоде было дополнительное страхование, то это тоже нужно указать отдельно. Весь раздел 1 не помещается на одной странице, поэтому продолжить заполнение необходимо на следующей. При этом внизу каждой страницы необходимо ставить подпись и дату заполнения.

3. Приложение 1 к разделу 1 «Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование». Здесь следует указать отдельно исчисленные страховые платежи по пенсионному и медицинскому страхованию, а также количество застрахованных лиц в каждом месяце.

Аналогично заполняется подраздел 1.2 «Расчет сумм взносов на обязательное медицинское страхование».

4. Приложение 2 к разделу 1 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством», в котором соответственно приводятся данные об исчисленных за отчетный период суммах. Очень важно не забыть указать, как происходит оплата пособий по временной нетрудоспособности: зачетом или напрямую. Опять нужно указать количество застрахованных лиц и сумму выплаченных вознаграждений.

9 Ничего не меняем

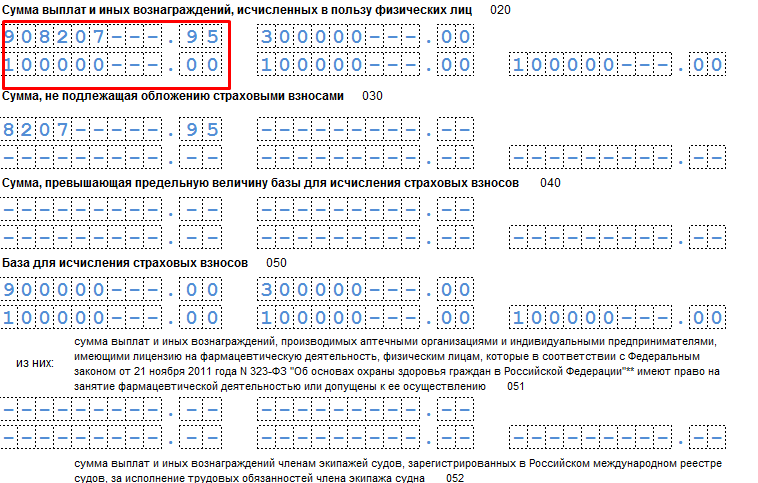

На следующей странице нужно указать суммы исчисленных платежей, а также суммы, израсходованные на выплату страхового обеспечения. Отдельно нужно отметить сумму, возмещенную ФСС.

5. Раздел 3. «Персонифицированные сведения о застрахованных лицах» — здесь необходимо заполнить данные каждого работника либо лица, в пользу которого было выплачено в отчетном периоде вознаграждение. На каждое лицо заполняется свой отдельный лист. В нем нужно указать код отчетного периода, дату заполнения, ИНН, а также порядковый номер по разделу.

После этого необходимо указать Ф.И.О., ИНН, СНИЛС, пол и дату рождения каждого лица.

Также обязательны сведения о документе, удостоверяющем личность, и признак застрахованности по каждому из видов страхования.

Итак, мы заполнили бланк расчета по страховым взносам за 2018 год.

Поскольку отчетным периодом по страховым взносам является квартал, а расчетным — год, то за несвоевременно сданные сведения по страховым перечислениям налоговики будут наказывать в зависимости от того, какой расчет был сдан не вовремя. Если за квартал, полугодие или 9 месяцев, то, в силу статьи 126 НК РФ , размер штрафа будет составлять всего 200 рублей за саму отчетную форму, а не за число лиц, которые в нее входят. Налоговым законодательством такой «подушевой» вид штрафа пока не предусмотрен.

Если не был вовремя сдан расчет за год, то придется заплатить 5 % от суммы страховых платежей, которые были указаны в документе за каждый полный или неполный месяц опоздания. Максимальная сумма санкций в этом случае, как определено статьей 119 НК РФ , не может составлять более 30 % от суммы взносов, подлежащих уплате, но и не может быть меньше 1000 рублей. Это значит, что при отсутствии обязательств в расчете все равно будет назначен штраф в 1000.

Кроме того, статьей 76 НК РФ налоговой службе дано право блокировать операции по расчетному счету налогоплательщиков, которые не сдают отчеты. Налоговики считают, что теперь это правило будет распространяться также на плательщиков соцвзносов. Однако Минфин пока утверждает обратное и разрешает блокировать счета только за непредоставление деклараций.

Ошибки в форме традиционно приведут к необходимости сдавать уточненный расчет. Регулирует этот момент , в которой сказано, что повторно заполнять придется только те разделы документа, в которых были допущены ошибки или неточности. Листы, заполненные без оплошностей, дублировать нет необходимости. Особое внимание следует обратить на раздел 3. Так как он подается по каждому застрахованному лицу в отдельности, то и сдавать уточнения следует только по тем лицам, в данные которых были внесены изменения.

В некоторых случаях ошибки, допущенные страхователем, могут привести к тому, что расчет будет признан непредоставленным совсем. В частности, это произойдет, если в едином расчете по страховым взносам за расчетный (отчетный) период совокупная сумма страховых взносов не будет совпадать с суммой по каждому застрахованному лицу. При выявлении такого расхождения территориальный орган ФНС должен уведомить страхователя о том, что его отчет не был принят, не позднее дня, следующего за днем направления документа в налоговую. С этого момента страхователь получает 5 рабочих дней для исправления своего расчета. Если он уложится в этот срок, то датой формы будет считаться первоначальная дата ее предоставления.

РСВ включена во все программы и сервисы ведения бухгалтерского и налогового учета:

Как в Минфине РФ, так и в ФНС России считают, что требуется заполнение нулевого РСВ даже, если компания – страхователь не вела хозяйственная деятельность и не выплачивала зарплату сотрудникам

РСВ 2018 по общему правилу следует представить налоговикам не позднее 30 числа месяца, наступающего за отчетным периодом. Напомним, отчетными периодами по страховым взносам являются первый квартал, полгода и девять месяцев, а расчетным - календарный год (ст. 423 НК РФ). Но как поступить, если организация не производила начислений заработной платы сотрудникам и не вела хозяйственную деятельность в отчетном периоде? Нужно ли в этом случае сдавать нулевой РСВ - разберемся в сегодняшней статье.

Таким образом, если в штате компании есть вышеперечисленные застрахованные лица, но вознаграждения им не выплачивались, а хозяйственная деятельность не велась, все равно нужно подать налоговикам нулевой РСВ 2018.

Непредставление нулевого расчета по страховым взносам повлечет наказание в виде штрафных санкций в размере 1000 рублей (п. 1 ст. 119 НК РФ).

Нулевой расчет по взносам можно сформировать в программе "БухСофт" в 3 клика. Он составляется всегда на актуальном бланке с учетом всех изменений закона. Расчет программа заполнит автоматически. Перед отправкой в налоговую инспекцию форма будет протестирована всеми проверочными программами ФНС. Попробуйте бесплатно:

Отчет по взносам онлайн

Как в Министерстве финансов РФ, так и в ФНС России считают, что требуется заполнение нулевого РСВ даже, если компанией – плательщиком страховых взносов в отчетном периоде не велась хозяйственная деятельность и не осуществлялась выплата вознаграждений сотрудникам. В Налоговом кодексе РФ нет правил, освобождающих от данной обязанности. Зато в пункте 7 статьи 431 НК РФ указана прямая обязанность плательщиков страховых взносов представлять сведения по новой форме.

В частности, в письме Минфина РФ от 24.03.2017 №03-15-07/17273, сказано, что подавая нулевой РСВ 2018, плательщик взносов уведомляет налоговиков о том, что в отчетном периоде им не производились выплаты физлицам, являющиеся объектом обложения страховыми взносами. Соответственно, нет и сумм страховых взносов, которые требуется уплатить за конкретный отчетный период.

Более того, нулевой РСВ 2018 поможет налоговым органам отделить тех плательщиков взносов, которые не вели финансово-хозяйственную деятельность, от тех, кто нарушает налоговое законодательство, подавая сведения не вовремя, или вовсе уклоняется от уплаты страховых взносов.

С позицией Минфина согласны и в ФНС РФ. Так, в письмах от 12.04.2017 №БС-4-11/6940@ и от 03.04.2017 №БС-4-11/6174 специалисты Налоговой службы дали разъяснения о том, как заполнить нулевой РСВ 2018.

Бланк РСВ 2018 - нулевая форма тот же, что и для обычного расчета с показателями, утвержденный приказом ФНС РФ от 10.10.2016 № ММВ-7-11/551.

В письме ФНС РФ от 12.04.2017 №БС-4-11/6940@ чиновники разъяснили порядок заполнения нулевого расчета.

Согласно этому письму в состав нулевого РСВ 2018 следует включить:

Вышеперечисленные разделы расчета являются обязательными к заполнению для всех плательщиков страховых взносов.

Заполняя нулевой расчет, в разделе 1 нужно заполнить строки со значением КБК. В строках, где указываются произведенные начисления - проставить нули.

В подразделах 1.1 и 1.2 расчета следует указать количество застрахованных лиц. Это не только работники на трудовых договорах и договорах ГПХ, но и директор, даже если он единственный сотрудник и начисления вознаграждений ему не производятся вовсе - его нужно указать в расчете.

Разделе 3 заполняется, если сотрудники в компании есть, но выплаты зарплаты им не производятся. Например, такая ситуация может возникнуть, если все работники были отправлены в отпуск без содержания. Раздел нужно заполнить полностью, исключая подраздел 3.2. Такие требования прописаны в письме ФНС РФ от 17.03.2017 № БС-4-11/4859.

В Налоговой службе РФ также напомнили, что нули в обозначенных разделах формы нужно проставлять, ведь количественные и суммовые показатели при отсутствии значении обозначаются нулями. Там же, где есть прочие знакоместа нужно проставить прочерки.

Стоит отметить, что ранее к форме РСВ-1, которая подавалась в ПФР, пенсионщики часто запрашивали дополнительно пояснения.

Сейчас, при наличии спорных и уточняющих моментов, вы также можете приложить пояснения к своему нулевому расчету по страховым взносам в ИФНС.

Но это не обязательно. Если возникнет необходимость, налоговики сами потребуют необходимую дополнительную информацию.

Пожалуй, основным спорным моментом является расхождение показателей в РСВ 2018 с 6-НДФЛ. Так, вопросы у налоговиков могут возникнуть, если в поданной форме 6-НФДЛ компания указала начисления, а РСВ 2018 представила с нулевыми значениями. Такое возможно, например, при наличии переходящих выплат: начисленных в один период, но не выданных по договорам ГПХ, при начислении отпускных или при наличии обособленных подразделений, которые выплачивают заработную плату самостоятельно (доходы при этом не сойдутся). Расхождение - не всегда ошибка, но представить пояснения налоговикам лучше заблаговременно.