Согласно требованиям действующего бухгалтерского и налогового законодательства все хозяйствующие субъекты обязаны начислять амортизацию . Перенос стоимости объекта на себестоимость выпускаемых товаров или оказываемых работ позволяет организации законно принять суммы износа в расходы и компенсировать потраченные средства. Рассмотрим, как рассчитывается амортизация – формула зависит от применяемого метода.

Величина амортизационных начислений определяется по общепринятым формулам. Основными показателями расчета являются первоначальная стоимость (ПС) и норма амортизации (НА). При выборе оптимальной методики вычисления следует учитывать специфику деятельности компании. Наиболее распространенным способом считается линейный.

А = ПС объекта основных средств х НА.

НА = (1 / n) х 100 %, где n – это установленное в соответствии с Классификацией (Постановление № 1 от 01.01.02 г.) число месяцев СПИ (срок полезного использования) объекта.

Линейное начисление износа разберем на конкретных цифрах. Допустим, ООО владеет станком с первоначальной стоимостью 250 000 руб. СПИ установлен в 6 лет (4 группа), то есть 72 мес. Тогда ежемесячная НА = 1 / 72 х 100 % = 1,38 %, сумма амортизации = 250 000 руб. х 1,38 % = 3450 руб. в месяц. В год будет списано 41 400 руб., объект спишется полностью за 6 лет.

Нелинейный метод применяется не по каждому объекту ОС отдельно, а по группе однородных объектов. При этом для отдельных активов, относящихся к группам 8-10, сумма амортизационных отчислений, формула выше, рассчитывается исключительно линейным способом.

А = Общий баланс группы х НА/100.

НА определяется для каждой амортизационной группы в соответствии с требованиями п. 5 ст. 259.2 НК РФ.

Предположим, организация отнесла к 3 группе имеющиеся однородные транспортные средства. Совокупная стоимость объектов составляет 1 200 000 руб. Нормативное значение НА для 3 группы равно 5,6. Амортизация в месяц по группе = 1 200 000 руб. х 5,6/100 = 67200 руб.

Описание вариантов расчета амортизации в бухучете компаний содержится в ПБУ 6/01. Актуальные методы регламентируются п. 18 Положения:

Первый метод рассмотрен выше, а использование пропорциональных способов допускается по желанию предприятия с утверждением варианта расчета износа в учетной политике.

А = ОС х НА/100 х Ускоряющий коэффициент (не выше 3 по п. 19 ПБУ 6/01).

А = ПС х n/N, где n – это оставшееся до завершения эксплуатации объекта число лет, а N – это полное число лет по установленному СПИ.

А = ПС х Объем произведенной продукции (путем эксплуатации амортизируемого ОС) / Объем предполагаемой продукции за установленный СПИ.

Формула может использоваться любая из приведенных выше, в зависимости от способа амортизации. В целях налогообложения предприятия вправе использовать один из двух допустимых способов по ст. 259 НК – линейный или нелинейный. Определение соответствующей амортизационной группы для установления СПИ производится по требованиям ст. 258 на момент принятия к эксплуатации ОС. Расчет сумм износа выполняется по вышеприведенным формулам ежемесячно до полного списания объекта или же его выбытия. Переход с нелинейной методики на линейную допускается производить не чаще, чем один раз в пять лет.

В этой статье мы рассмотрели, как найти амортизационные отчисления. Формула используется сообразно принятому способу расчета износа. Правильность начисления износа важна с позиции списания затрат, уплаты налогов и соблюдения своевременности воспроизводства. Поскольку в экономике средства амортизационных отчислений рассматриваются как источник формирования и обновления основных фондов предприятия.

Линейный метод амортизации подразумевает списание стоимости основного средства одинаковыми пропорциональными частями на протяжении всего времени его использования.

Отметим, что амортизация – это постепенный перенос понесенных затрат, произведенных для покупки или строительства объекта основных средств на себестоимость готовой продукции, товаров, работ или услуг. Иными словами, с ее помощью компенсируются денежные средства, которые были потрачены на строительство или покупку имущества.

Амортизационные отчисления осуществляются в течение времени фактической эксплуатации имущества, начиная с постановки объекта основных средств на баланс компании в связи с вводом этого объекта в эксплуатацию и заканчивая снятием имущества с учета.

Существует четыре метода расчета амортизации. Один из этих методов – линейный, остальные методы – это нелинейные методы. Отметим, что из-за простоты применения линейный способ является самым широко используемым методом на практике.

Основные достоинства линейного метода амортизации:

Простота вычисления. Расчет суммы отчислений необходимо произвести только один раз в начале эксплуатации имущества. Полученная сумма будет одинакова на всем сроке эксплуатации.

Точный учет списания стоимости имущества. Амортизационные отчисления происходят по каждому конкретному объекту (в отличие от нелинейных методов, где начисление амортизации идет на остаточную стоимость всех объектов амортизационной группы).

Равномерный перенос затрат на себестоимость. При нелинейных методах в первоначальный период амортизационные отчисления больше, чем в последующем (списание происходит по убыванию).

Преимуществом является и то, что законодательством предусмотрена возможность использования такого способа как в бухучете, так и в налоговом, что позволяет избежать возникновения разниц по ПБУ 18/02.

Линейный способ удобно использовать в случаях, когда планируется, что объект будет приносить одинаковую прибыль в течение всего срока его использования.

Главные недостатки линейного метода:

Метод нецелесообразно применять для оборудования, подверженного скорому моральному износу, так как пропорциональное списание его стоимости не обеспечивает должную концентрацию ресурсов, необходимых для его замены. Производственное оборудование характеризуется снижением производительности при увеличении количества лет эксплуатации. В результате оно будет требовать дополнительных затрат на обслуживание и ремонт, в связи с поломками и выходом из строя. А списание амортизации тем временем будет идти равномерно, теми же суммами, что и в начале эксплуатации, так как иного линейный способ не предусматривает. Совокупная величина налога на имущество в течение всего срока эксплуатации имущества, к которому применяется линейный метод, будет выше, чем при нелинейных способах. Предприятиям, планирующим быстро обновлять производственные фонды, удобнее будет применять нелинейные способы.

Любая компания имеет право самостоятельно выбрать способ списания амортизационных отчислений. Согласно действующему законодательству, объекты основных средств подразделяются на десять амортизационных групп в зависимости от временного срока их эксплуатации.

При этом обязательно линейный метод амортизации должен применяться к зданиям, сооружениям и передаточным устройствам, относящимся к трем группам, а именно:

VIII группа – объекты со сроком эксплуатации 20-25 лет;

IX группа – объекты со сроком эксплуатации 25-30 лет;

X группа – объекты со сроком эксплуатации больше 30 лет.

По остальным объектам можно применять любой способ амортизационных отчислений на выбор организации, который надо зафиксировать в приказе об учетной политике.

Отметим, что линейный способ амортизации может применяться как для нового имущества, так и для объектов, ранее бывших в употреблении (эксплуатации).

По ст. 259 НК в целях налогового учета налогоплательщики могут использовать при списании износа один из предлагаемых методов – линейный или нелинейный.

Если применяется линейный способ амортизации, суммы отчислений определяются ежемесячно и по каждому объекту в отдельности (п. 2 ст. 259).

Методику начисления амортизационных сумм необходимо закрепить в рабочей учетной политике компании. При этом нужно помнить о том, что по имуществу из 8-10 гр. (сооружения, здания, НМА, передаточные устройства) разрешается выбирать только линейный метод амортизации. Отметим, что установленную организацией методику расчета амортизации в налоговом учете допускается менять, но только с начала очередного налогового года. При этом изменять нелинейный способ на линейный метод амортизации можно 1 раз в 5 лет (п. 1 ст. 259).

Для определения величины ежемесячных амортизационных отчислений линейным способом необходимо иметь данные о первоначальной стоимости объекта, установить и рассчитать амортизационную норму.

1. Первоначальная стоимость объекта

Первоначальная стоимость объекта рассчитывается путем сложения всех затрат на его приобретение или строительство.

2. Срок полезного использования (эксплуатационный период)

Срок полезного использования (эксплуатационный период) устанавливается путем изучения перечня (классификации) основных средств, в котором разбиты на .

Если объект не указан в перечне, то срок его эксплуатации назначается организацией в зависимости от:

прогнозируемого времени использования;

предполагаемого физического изнашивания;

ожидаемых эксплуатационных условий.

3. Формула нормы амортизации

Годовая норма амортизации рассчитывается по формуле:

К = (1: n)* 100%,

где К – годовая норма амортизации;

n – срок эксплуатации в годах.

Если нужно узнать месячную норму амортизации, то полученный результат делится на 12 (количество месяцев в году).

4. Формула расчета начисления амортизации линейным способом следующая:

А = ПС*К/12,

где А – размер месячных амортизационных отчислений;

ПС – первичная стоимость имущества;

К – норма амортизации, рассчитанная по формуле в 3-ем пункте.

На основании указанных формул становится понятно, что основное отличие такого метода заключается в равномерном переносе стоимости имущества на издержки компании.

Таким образом, линейный способ начисления амортизации целесообразно применять, если экономическая деятельность отличается стабильностью, приносит равномерную прибыль и не требует быстрого списания объектов ОС.

Не подойдет линейный расчет для вычисления износа по быстро изнашиваемым объектам, при высокой интенсивности производственных процессов, а также при преждевременном моральном старении имущества.

Если осваиваются новые производства, рекомендуется замедлить списание износа; а в случаях, когда организация не испытывает недостатка в денежных средствах и может своевременно обновить устаревшие активы, оптимальным будет ускоренное начисление амортизации с последующей заменой списанного оборудования, машин, инструментов и т.д.

Пример. Линейный метод начисления амортизации

Организация приобрела легковой автотранспорт за 400 000 руб. без учета НДС.

По правилам Классификации машина входит в 3 гр.

Срок полезного использования установлен в 48 мес.

Для вычисления амортизационных ежемесячных/годовых сумм необходимо определить годовую норму амортизации и затем величину износа.

Годовая норма амортизации = 1/4 = 25 %;

ежемесячная норма начисления амортизации при линейном способе, выраженная в процентах = 1 / 48 = 2,083 %,.

Амортизация ежемесячная =400 000 руб. х 2,083 % = 8332 руб.

Амортизация годовая = 400 000 руб. х 25 % = 100 000 руб.

Если первоначальная стоимость ОС и срок полезного использования в налоговом учете будут установлены аналогичные, в этой же сумме организация будет признавать ежемесячный расход при исчислении базы по налогу на прибыль.

При расчете амортизации следует ежемесячно делать типовые проводки в зависимости от того где используется основное средство или НМА. Используемые счета зависят не только от вида амортизируемого имущества (по кредиту 02 – для ОС, а 05 – НМА), но и от вида его использования. К примеру, амортизацию объектов производственного назначения отражают, как правило, по дебету счета 20, а торговые организации амортизацию обычно начисляют по дебету счета 44. Отнесение износа на расходы в учете отражается такими проводками:

Дебет счета Кредит счета – отражено списание износа объекта по основному производству.

Дебет счета Кредит счета – отражено списание износа объекта по вспомогательному производству.

Дебет счета Кредит счета – отражено списание износа объекта общепроизводственного назначения.

Дебет счета Кредит счета – отражено списание износа объекта общехозяйственного назначения.

Дебет счета Кредит счета – отражено списание износа объекта торговых компаний.

Дебет счета Кредит счета – отражено списание износа по объекту, полученному в аренду.

Дебет счета ( , , , ) Кредит счета – отражено списание износа по НМА.

При равномерном начислении амортизации руководствуются общими правилами произведения амортизационным отчислений, а именно:

начислять амортизацию следует с 1 числа месяца, следующего после месяца ввода имущества в эксплуатацию;

производить амортизационные отчисления необходимо ежемесячно и учитывать эти расходы в том периоде, в котором они произведены;

основаниями для приостановления отчислений амортизации считаются консервация объекта на срок от 3 месяцев или его длительный ремонт (более одного года). При этом амортизационные отчисления начинаются вновь сразу после возврата этого имущества в эксплуатацию;

амортизационные отчисления прекращаются с 1 числа месяца, следующего за месяцем списания имущества с баланса.

Часто организации приобретают объекты основных средств, бывшие в эксплуатации. Механизм начисления амортизации линейным способом для таких объектов будет таким же, как и для нового имущества. Единственное отличие для основных средств, бывших в эксплуатации, состоит в особом расчете срока полезного использования. Для того чтобы его определить нужно от срока эксплуатации, установленного предыдущим владельцем, вычесть количество лет (месяцев) его фактического использования.

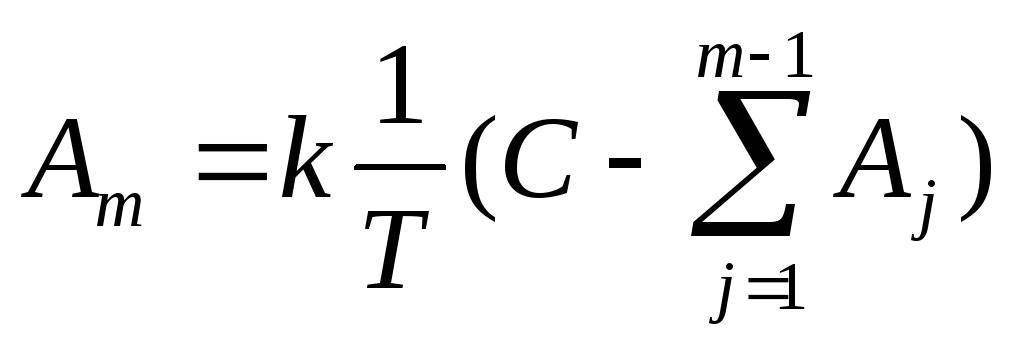

При использовании линейного способа годовая сумма амортизации объекта основных средств определяется, исходя из первоначальной стоимости объекта и нормы амортизации, рассчитанной на основе срока полезного использования этого объекта:

где m - номер года от начала срока использования объекта основных средств (m≥1);А m - годовая сумма амортизационных отчислений; Т - срок полезного использования объекта (в целых годах); С - первоначальная стоимость объекта основных средств; L - ликвидационная стоимость объекта основных средств.

Начисление амортизации таким способом предполагает равномерность перенесения стоимости актива на затраты в течение срока полезного использования, Этот метод является самым простым и самым распространенным.

В Microsoft Excel для вычисления данной амортизации используется функция АПЛ(С;L;Т).

При использовании этого способа годовая сумма амортизационных отчислений определяется, исходя не из первоначальной стоимости, как при линейном способе, а из остаточной стоимости основного средства на начало соответствующего года:

,

где

m

- номер года от начала срока использования

объекта основных средств (m≥1);

А m

- годовая сумма амортизационных

отчислений; Т

- срок

полезного использования объекта (в

целых годах); С

- первоначальная стоимость объекта

основных средств;

-

величина

накопленной амортизации на начало m-го

года (здесь ликвидационная стоимость

принимается равной 0, т.е, первоначальная

стоимость амортизируется в полном

объеме). Причем норма амортизации (

-

величина

накопленной амортизации на начало m-го

года (здесь ликвидационная стоимость

принимается равной 0, т.е, первоначальная

стоимость амортизируется в полном

объеме). Причем норма амортизации ( )

при данном способе может быть увеличена

на коэффициент ускорения к,

т.е. может быть принято:

)

при данном способе может быть увеличена

на коэффициент ускорения к,

т.е. может быть принято:

.

.

В Microsoft Excel для вычисления данной амортизации используется функция ДДОБ(С;L;Т;m;k).

Этот способ предполагает начисление амортизации, исходя из первоначальной стоимости объекта основных средств и годового соотношения, в котором числитель содержит число лет, остающихся до конца срока службы объекта, а знаменатель есть сумма чисел лет срока службы объекта:

,

,

где

m

-

номер гола от начала срока использования

объекта основных средств (m≥1);

А m

- годовая сумма амортизационных

отчислений; T

- срок полезного использования объекта

(в целых годах); С - первоначальная

стоимость объекта основных средств;

- сумма чисел лет срока службы объекта;

n

- изменяющаяся от года к году норма

амортизации.

- сумма чисел лет срока службы объекта;

n

- изменяющаяся от года к году норма

амортизации.

При использовании этого способа, как и при линейном способе, за основу берется первоначальная стоимость объекта. Однако норма амортизационных отчислений меняется с каждым годом полезного использования основного средства. Наибольшая величина амортизации начисляется в первые годы использования объекта основных средств и постепенно уменьшается к концу срока.

В Microsoft Excel для вычисления данной амортизации используется функция АСЧ(С;L;Т;m).

Выбрать из таблицы 1 условие задачи в соответствии с номером варианта.

Выполнить в EXCEL расчет суммы амортизации по годам с учетом заданного срока полезной эксплуатации объекта, первоначальной стоимости и ликвидационной стоимости. Использовать линейный способ, способ уменьшаемого остатка (с коэффициентом 2) и способ списания стоимости по сумме числа лет. Расчеты выполнить в таблице.

Построить диаграмму-график, отражающую изменение стоимости объекта по годам при амортизации разными методами.

Для каждого метода построить круговую диаграмму, характеризующую вклад амортизации по каждому году в общую амортизационную сумму.

Построить столбиковую диаграмму (гистограмму), иллюстрирующую соотношение величин суммы амортизации, рассчитанной разными методами.

Таблица 1

Варианты заданий для лабораторной работы №1

|

варианта |

Первоначальная стоимость |

Ликвидационная стоимость |

Срок полезного использования (число лет) |

|

|

сверлильный | ||||

|

Компьютер | ||||

|

Прибор измерительный | ||||

|

Трансформатор | ||||

|

Станок токарный | ||||

|

Автомобиль грузовой |

Среди методов начисления амортизации основных средств (ОС) и нематериальных активов (НМА) в бухгалтерском и налоговом учете наиболее распространенный - линейный способ амортизации. И часто применяется он не только потому, что наиболее прост в расчете и удобен для понимания, но и потому, что его использование в отдельных случаях обязательно. Подробнее о линейном методе амортизации ОС и НМА расскажем в нашей консультации.

В общем случае линейный способ начисления амортизации целесообразно применять тогда, когда экономические выгоды, связанные с использованием актива, поступают в организацию равномерно. Например, когда производство не сезонное, для него не характерны длительные простои или технологические перерывы. Соответственно, линейный способ начисления амортизации не целесообразно применять, если, к примеру, оборудование используют для производства продукции партиями, при этом заказы на производство поступают неравномерно и в остальное время оборудование простаивает. В этом случае оптимальнее было бы использовать способ списания пропорционально объему продукции.

Именно исходя из этой логики, для амортизации НМА, когда нельзя надежно рассчитать ожидаемые поступления будущих экономических выгод от их использования, ПБУ 14/2007 требует использовать линейный способ амортизации в бухгалтерском учете (п. 28 ПБУ 14/2007). Напомним, что в бухгалтерском учете способ амортизации НМА устанавливают для каждого объекта, а в отношении основных средств - по каждой группе однородных объектов (здания, сооружения, вычислительная техника, транспортные средства и т.д.).

Налоговое законодательство в некоторых случаях также требует применять исключительно линейный способ амортизации. Так, линейный метод начисления амортизация применяется в обязательном порядке независимо от положений Учетной политики (п. 3 ст. 259 НК РФ):

Для всех остальных амортизируемых объектов ОС и НМА в налоговом учете организация должна применять только один метод амортизации, выбранный и закрепленный в Учетной политике: или линейный, или нелинейный.

При линейном способе амортизационных отчислений норма рассчитывается как отношение единицы к сроку полезного использования в месяцах (п. 19 ПБУ 6/01 , п. 29 ПБУ 14/2007 , п. 2 ст. 259.1 НК РФ).

К примеру, если срок полезного использования объекта ОС составляет 37 месяцев, то месячная норма амортизации линейным способом составит 1/37, или 0,0270, или 2,7%.

Чтобы найти сумму ежемесячной амортизации норма начисления амортизации при линейном способе умножается на первоначальную (восстановительную) стоимость объекта основных средств или нематериальных активов.

Начисление амортизации производят ежемесячно. В общем случае начисление амортизации ОС и НМА не приостанавливают (п. 23 ПБУ 6/01 , п. 31 ПБУ 14/2007 , п. 3 ст. 272 НК РФ). Возможна приостановка в начислении амортизации основных средств, которые по решению руководителя организации переведены на консервацию на срок более 3 месяцев, а также в период восстановления объекта, продолжительность которого превышает 12 месяцев (п. 23 ПБУ 6/01 , п. 3 ст. 256 НК РФ).

При начислении амортизации линейным способом проводки аналогичны записям при амортизации иными способами (Приказ Минфина от 31.10.2000 № 94н):

Дебет счетов 20 «Основное производство», 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и т.д. - Кредит счетов 02 «Амортизация основных средств», 05 «Амортизация нематериальных активов»

Используемые счета зависят не только от вида амортизируемого имущества (по кредиту 02 - для ОС, а 05 - НМА), но и от вида его использования. К примеру, амортизацию объектов производственного назначения отражают, как правило, по дебету счета 20, а торговые организации амортизацию обычно начисляют по дебету счета 44.

Организация приобрела производственное оборудование первоначальной стоимостью 216 000 рублей в июле 2017 года. Срок полезного использования составляет 25 месяцев. Оборудование используется при производстве конкретного вида продукции, т. е. расходы на амортизацию являются и распределению не подлежат. Поэтому с августа 2017 года ежемесячно в бухгалтерском учете организация будет начислять амортизацию в размере 8 640 рублей (216 000 рублей / 25 месяцев). При этом проводка будет такая:

Дебет счета 20 - Кредит счета 02 - 8 640,00

Если первоначальная стоимость ОС и срок полезного использования в налоговом учете будут установлены аналогичные, в этой же сумме организация будет признавать ежемесячный расход при исчислении базы по налогу на прибыль.

Здания, производственные цеха, сооружения различного назначения, линии электропередач, эстакады, оборудование, станки, автомобильный и авиатранспорт, а также железнодорожные локомотивы и вагоны, т. е. имущество, являющееся средством труда, необходимым при выпуске продукции, выполнении различного рода работ или оказании услуг.

Срок службы таких объектов свыше одного года. Без них невозможно осуществление производственной деятельности, и роль этих фондов невозможно переоценить. В статье пойдет речь именно об этих активах и о том, какие способы исчисления износа применяются сегодня. Кроме того, представим пример расчета амортизации линейным способом и рассмотрим все детали производимых вычислений в зависимости от возникающих производственных ситуаций.

Имущество, а особенно участвующие в производственном процессе основные фонды (ОС), всегда изнашивается, т. е. теряют первоначальную стоимость. Поэтому необходимо рассчитывать сумму износа, уменьшая стоимость объекта. Законодательством разработана стройная система классифицирования различных имущественных единиц по отдельным признакам, таким как сроки полезного использования (СПИ), т. е. время, на протяжении которого объект приносит доход компании. К примеру, станки и оборудование амортизируются быстрее, чем здание или другое капитальное сооружение. Исходя из времени продуктивного использования объекта, по каждой группе ОС разработаны жесткие сроки, по окончании которых стоимость имущества списывается полностью. Погашение стоимости имущества и называется амортизацией. Основные фонды классифицируются по техническим характеристикам, составляя группы, например, зданий и сооружений, силовых машин и оборудования и др.

Н = 100% / 5 лет = 20%, т. е. 20% стоимости должно списываться каждый год.

В сумме 180 000 * 20 / 100 = 36 000 руб., т. е. за год цена объекта уменьшается на 36 тысяч руб.

Ежемесячная норма - 36000 / 12 = 3000 руб.

2 вариант: ежемесячная амортизация, формула расчета:

Н = 100%/60 мес. = 1,6667

За месяц сумма износа составила 180 000 * 1,6667 = 3000 руб. Так начисляется амортизация линейная.

Начинают начислять амортизацию с начала месяца, следующего за месяцем ввода объекта в производственный процесс. К примеру, даже, если имущество приобретено, а датирован 1-го марта, то начислять износ следует с 1-го апреля. Те же правила действуют и на объекты, полученные безвозмездно.

По такому же принципу происходит прекращение начисления амортизации: с 1-го числа месяца, идущего за месяцем, в котором сумма износа сравнялась с первоначальной стоимостью объекта. Существуют и другие причины для прекращения начисления износа, например при ликвидации, выбытии или консервации объекта в связи с возникшей необходимостью. При выходе из законсервированного состояния (по письменному распоряжению руководства компании) амортизация ОС также начисляется с начала месяца, следующего за тем, в котором эксплуатация объекта возобновлена.

Вспомним пример расчета амортизации линейным способом и дополним его: введен в эксплуатацию объект был 25-го сентября. Значит начислять амортизацию в размере 3000 руб. бухгалтер начнет с октября.

Рассмотрим ситуацию, когда основное средство законсервировано на определенный период времени. Продолжим предыдущий пример с новыми условиями эксплуатации объекта. Вследствие непредвиденных обстоятельств руководителем компании принято решение приостановить участие данного объекта в производственном процессе, и он издает распоряжение - вывести объект из рабочего процесса на 6 месяцев, например с 1 мая до 31 октября. В этом случае приостанавливается амортизация оборудования. Расчет производят так: начисляют износ за апрель и делают перерыв на 6 месяцев. С 1 ноября начисление амортизации возобновляется. Важно помнить, что начисление износа производится только в период эксплуатации объекта, ведь только тогда он изнашивается. Если ОС простаивает, начисление износа неправомерно, и такие ситуации должны быть документально оформлены - именно из этих соображений и консервируют не занятое в деятельности имущество, а амортизация оборудования, расчет которой представлен в статье, имеет законный характер.

Кстати, СПИ объекта продлевается на время его бездействия. Т. е. введенное с эксплуатацию 25 сентября 2010 года оборудование должно быть полностью амортизировано к октябрю 2015 года. Но поскольку объект был законсервирован, то время его использования продлевается на срок бездействия. В нашем случае СПИ закончится в апреле 2016 года, т. е. амортизация ОС будет продолжаться, и последнее начисление износа будет сделано в апреле 2016.

Таковы основные правила начисления. Надеемся, что пример расчета амортизации линейным способом не вызвал вопросов.