Индивидуальные предприниматели, ведущую свою деятельность на территории Российской Федерации и работающие на общей системе налогообложения, обязаны, согласно действующему законодательству, каждый год отправлять в налоговую инспекцию отчёт о полученных доходах.

Необходимые для отчётности данные подаются предпринимателем на бумажных носителях в виде заполненной декларации 3-НДФЛ. Заполнение налоговой декларации — обязательное требование не только для тех, кто ведёт собственный бизнес, но и для обычных граждан, которые на протяжении 12 месяцев получали доход не по основному месту трудоустройства. Данная категория налогоплательщиков обязуется подавать декларацию для того, чтобы с их доходов были удержаны подоходные налоги. Для многих граждан России заполнение налоговой декларации 3-НДФЛ — необходимое условие для оформления налогового вычета. Невыполнение этого условия ведет к штрафным санкциям.

Заполнение налоговой декларации 3-НДФЛ может вызвать определённые трудности, как у юридического, так и у физического лица. Избежать подобных заминок поможет знание действующего налогового законодательства. Образец заполнения налоговой декларации может стать примером оформления отчётности.

Порядок заполнения налоговой декларации прописан в действующем законодательстве страны. Разработанные ФНС подробные инструкции позволяют предпринимателям быстро самостоятельно заполнить различные отчёты и бумаги. Несмотря на то, что налоговой инспекцией предоставляется инструкция по заполнению налоговой декларации, необходимо опираться на определённые статьи Налогового кодекса во избежание ошибок. Неправильно заполненный документ не будет считаться действительным.

Пример заполнения налоговой декларации даёт налогоплательщикам представление о правильно заполненном отчёте и позволяет избежать ошибок в оформлении бланков. Подобные образцы можно отыскать в отделениях налоговой службы на информационных стендах либо на официальном сайте ФНС.

Службы обязательно проверяет декларацию на наличие ошибок и неточностей при её подаче. Все найденные несоответствия в отчёте сразу же указываются инспектором. Ответственность за полноту предоставляемой информации ложится только на того, кто подаёт декларацию.

Заполнение налоговой типа осуществляется в тех случаях, когда налогоплательщик после подачи отчётности выясняет, что определённая сумма не была внесена в годовой доход.

На плательщика не накладываются в том случае, если уточнённая сумма не превышает сумму налогов к уплате. Оплата штрафа и пени вкупе с внесением в госбюджет налога осуществляется в том случае, если физическое лицо или индивидуальный предприниматель не провёл должным образом расчёты, что показала корректировка.

Отчётность, отправляемая по форме 3-НДФЛ, является документацией, в которой указываются все дополнительные доходы, полученные ИП или физическим лицом за год. В бумагах также указываются данные, учитывающие все льготы и налоговые скидки.

Величина налога определяется на основе дохода, полученного за год; в него включаются средства, полученные за:

Заполнение налоговой декларации и её последующая сдача в органы ФНС осуществляется в следующих случаях:

Заполнение налоговой декларации требует предоставления пакета документов и информации из них — личных данных налогоплательщика и прочих сведений, которые подтверждали бы факт получения доходов:

Работающие на общем налоговом режиме индивидуальные предприниматели должны сдавать в налоговые органы декларацию 3-НДФЛ.

Потраченные сверх меры денежные средства, направленные на уплату налогов, могут быть возвращены налогоплательщику. Сделать это позволяет налоговая декларация 3-НДФЛ. Образец заполнения формы, необходимой для оформления налогового вычета, можно найти в отделении налоговой инспекции.

Документы и отчёты, подтверждающие доходы налогоплательщика, подаются до 30 апреля следующего за отчётным года.

Составить декларацию можно несколькими способами:

Заполнение и сдача налоговой декларации, как и последующая уплата, должны осуществляться строго в установленные законом сроки:

Уплачивающее налог лицо обязуется указывать в форме отчёта следующие данные:

Все сведения должны быть правдивыми и подтверждаться документами.

Составленный отчёт обязательно проверяется на наличие ошибок и опечаток. Физическое лицо или индивидуальный предприниматель обязуются проставить на документах личную подпись и печать. Пример заполнения можно посмотреть на стендах в налоговой инспекции или на официальных сайтах ФНС.

Заполнение декларации по форме 3-НДФЛ даёт налогоплательщику законные основания для оформления налогового вычета. Подобные льготы позволяют значительно снизить базу налогообложения.

Получить налоговый вычет возможно только после подачи в контролирующие органы соответствующего заявления. К нему прилагаются документы, которые подтверждают право обратившегося лица на получение подобной льготы.

Заполнить, распечатать и подать декларацию по форме 3-НДФЛ сегодня можно при помощи специального программного обеспечения, скачать которое можно с официального сайта ФНС России или сторонних ресурсов. Загрузка подобной программы на личный компьютер пользователя даёт возможность быстрого внесения в форму декларации личных данных, которые автоматически распределяются по нужным графам и строкам. В дальнейшем от налогоплательщика требуется введение необходимых цифр, которые будут распределяться по нужным строкам декларации.

Отправить налоговую декларацию в соответствующие органы можно, не прибегая к личному посещению инспекции. Сегодня это стало возможным благодаря интернету и специальным ресурсам. Отправка декларации онлайн требует от налогоплательщика проверки получения документации контролирующими органами.

Декларацию также можно подать посредством интернет-ресурса "Госуслуги". Несмотря на доступность и удобство данного способа отправки документации, он все же требует личного присутствия налогоплательщика в ФНС, поскольку на экземпляре декларации необходимо проставить подпись.

Заполнение и подача декларации 3-НДФЛ требует от налогоплательщика наличия только личного компьютера с доступом в интернет, необходимого пакета документов и небольшого количества свободного времени. ФНС России для удобства создала специальное программное обеспечение, которое не только экономит время, но и позволяет избежать ошибок во время заполнения декларации.

Всего от подачи декларации до получения денег проходит четыре месяца: три на проверку декларации и один на перечисление денег.

Выберите нужный год и загрузите программу. В 2015 году декларации подаются за 2014 год, то есть скачиваем программу за 2014 год.

Скачанную программу Декларация ФНС устанавливаем на компьютере, нажимая кнопку Далее .

Открываем программу кнопкой Пуск — Все программы — Декларация 2014 — Декларация 2014 г .

Сама программа доступна для понимания. Слева указаны шаги, которые нужно пройти:

Начнем с Задания условий.

Тип декларации, если вы — обычный сотрудник школы, предприятия или фирмы — 3-НДФЛ. Далее будут рассмотрены обычные доходы обычного человека, но при необходимости заполнить дополнительные источники будет не трудно.

Номер инспекции — нажимаем на кнопку с троеточием и выбираем свою налоговую по номеру региона.

Номер корректировки — 0 — если декларация подается впервые за этот год.

Признак — иное физическое лицо.

Имеются доходы — Учитываемые "справками...".

Достоверность подтверждается — лично. Декларация относится в налоговую лично, иначе нужно будет делать нотариальную доверенность.

Заполняем информацию по паспорту.

Для ввода паспортных данных нажимаем справа от Вида документа кнопку с троеточием и выбираем тип документа.

Поля ввода номера, даты выдачи и т.д. становятся активными — заполняем их.

Затем переходим на второй лист.

И заполняем данные о месте жительства и обязательно телефон (если в декларации будут ошибки, из налоговой позвонят и сообщат).

Когда все сведения о лице, подающем декларацию, заполнены, перейдите к указанию полученных доходов за 2014 г. — Доходы, полученные в РФ . Данные будут заполняться по справке 2-НДФЛ, предварительно полученной в организации.

Обычные сотрудники организаций уплачивают подоходный налог по ставке 13%, поэтому выбираем 13 .

Вносим сведения об организации, в которой работали в 2014 году. Выписываем из справки 2-НДФЛ пункты 1.1, 1.2, 1.3.

Переносим информацию из справки 2-НДФЛ пункта 3: код дохода, сумма, месяц.

Также указывается общая информация из справки 2-НДФЛ поля: 5.2, 5.3, 5.4.

Если из суммы налога были вычеты, например, у родителей детей, то это указывается на листе Вычеты . Лист заполняется, как и предыдущий, по справке 2-НДФЛ пункт 4. Если вычетов не было, то убираем галку Предоставить стандартные вычеты на первой вкладке.

При покупке дома, квартиры или строительстве жилой недвижимости нужно заполнить данные об объекте. Для этого на странице Вычеты нажимаем вкладку домик и заполняем данные по имеющимся документам.

Если нужно вернуть деньги за лечение, благотворительность и получить другие социальные налоговые вычеты, то нажимаем на странице Вычеты нажимаем вкладку с галочкой и заполняем данные.

Если все данные заполнены, то декларацию можно посмотреть и распечатать. Предварительно ее нужно было сохранить, а теперь сохранить еще раз, чтобы сохранить все изменения. В дальнейшем ее можно будет исправить и распечатать еще раз.

— Можно ли получить налоговый вычет за покупку автомобиля?

— Согласно пп.2 п.1 ст. 220 Налогового Кодекса РФ налоговый вычет за приобретение автомобиля не предоставляется, в т.ч. на купленный в кредит.

— Скажите, пожалуйста, могу ли я получить вычет по налогам за платное лечение, которое проходила в июле 2013 года? Декларацию на тот период не заполняла.

— Да, возвратить налоги можно за последние три года, за каждый год нужно подать свою декларацию (см. программу для каждого года на сайте ФНС). Так, подавая декларацию в 2015 году, можно вернуть деньги за 2014, 2013 и 2012 годы, но не ранее. Для каждой декларации подается свой пакет документов, и в последующих декларациях указывается остаток с предыдущей декларации.

— Стоит ли оформлять имущественный вычет, если квартиру купила ещё в 1999 году (ведь тогда и "деньги были другие")?

— Имущественный вычет можно получить только за последние три года. К сожалению, на квартиру, купленную в 1999 году, вычет получить нельзя.

Приложение 7 декларации 3-НДФЛ - образец заполнения понадобится тому, кто приобрел или построил жилую недвижимость и хочет получить налоговый вычет по понесенным на это расходам. Как правильно заполнить этот лист декларации, расскажет наша статья.

Приложения №6 и №7 в 3-НДФЛ заполняют налогоплательщики-физлица, которые:

Однако при этом:

В данном материале мы рассмотрим порядок формирования приложения 7, заполняемого в случаях:

По всем этим основаниям плательщик НДФЛ может уменьшить размер удержанного у него налога и затребовать возврат из бюджета перечисленных за него ранее сумм НДФЛ.

Чтобы получить вычет (и возврат) налога, плательщику нужно:

Перечень документов, подаваемых для получения имущественного вычета, см. в материале "Документы на налоговый вычет при покупке квартиры в 2018-2019 годах ".

ОБРАТИТЕ ВНИМАНИЕ! Декларацию за 2018 год нужно сдавать по новой форме из приказа ФНС от 03.10.2018 № ММВ-7-11/569@. Скачать бланк декларации 3-НДФЛ и приложения 7 вы можете .

Правила формирования 3-НДФЛ установлены порядком, который утвержден приказом ФНС от 03.10.2018 № ММВ-7-11/569@ (далее по тексту — Порядок).

Касательно подачи 3-НДФЛ для целей получения налогового вычета по ст. 220 НК РФ можно выделить такие основные моменты:

1. В декларации обязательно формируется титульный лист, содержащий сведения, предусмотренные Порядком.

2. Формируется раздел 1, в котором указывается итоговая сумма, которую плательщик намерен вернуть из бюджета, и КБК и ОКТМО, по которым произошла переплата в отчетном году.

3. Заполняется раздел 2, где отображается расчет образовавшейся переплаты. Как правило, это происходит за счет того, что в течение года налоговые агенты удерживали из выплат претендующего на вычет лица НДФЛ и направляли его в бюджет. Сведения о таких суммарных выплатах и удержаниях и раскрываются в приложении 1 формы.

ВАЖНО! К расчету в приложении 1 также рекомендуется запастись подтверждающими доходы и удержания документами (например, справками 2-НДФЛ от работодателей). Данное требование законодательно не установлено, но инстпекторы вправе ее истребовать. Подробности см. .

3. Заполняются листы-расшифровки:

Приложение 7 состоит из 2 разделов:

Как уже отмечалось ранее, порядок заполнения формы предусматривает столько разделов 1 (и соответственно, приложений 7), сколько объектов заявляет плательщик. А вот раздел 2 будет один, сводный на последнем листе приложения 7.

Правила внесения данных в 1-й раздел приложения 7:

1. Подраздел 1.1 стр. 010 — кодировка установлена приложением к порядку заполнения:

2. Подраздел 1.2 стр.020 — вносится признак налогоплательщика:

3. Подраздел 1.3 стр. 030 - фиксируется код номера объекта:

В стр. 031 - приводится номер объекта.

В стр. 032 - информация о местонахождении недвижимости.

4. Подраздел 1.4 служит для указания даты акта передачи имущества.

5. Подразделы 1.5 и 1.6 содержат информацию о дате регистрации недвижимости и участка.

6. Подраздел 1.7 - о величине доли в праве собственности.

7. В подразделе 1.8 отражается общая сумма вычета, на которую может претендовать обращающийся. Для нее установлен верхний предел — 2 000 000 рублей (п. 3 ст. 220 НК РФ). То есть сумма, заявляемая на вычет, может быть меньше (по фактически произведенным и подтвержденным расходам), но не больше. В случае превышения фактическими расходами верхнего предела в 2 млн рублей в подразделе все равно указывается предельная величина.

ВАЖНО! Если заполняются несколько разделов 1 приложения 7 по нескольким объектам, суммарное значение к вычету в подразделе 1.8 все равно не должно превышать 2 млн рублей.

8. В подраздел 1.9 проставляется величина уплаченных процентов по кредитам (займам), израсходованным на покупку (стройку) жилой недвижимости. Для процентов также установлена предельная величина, в которой можно воспользоваться вычетом по НДФЛ, — это 3 000 000 рублей.

ОБРАТИТЕ ВНИМАНИЕ! В п. 1.8 указывается сумма только фактически уплаченных процентов по заемным средствам. Для их подтверждения нужно брать справку в кредитной организации, которая предоставляла заем и получала проценты.

В разделе 2 производится расчет суммы вычета. Собственно, это тот раздел, ради которого заполнена вся декларация. И именно он вызывает наибольшие затруднения у тех, кто не привык сталкиваться с заполнением налоговых форм.

Некоторые налоговики, работающие с плательщиками по возвратам НДФЛ, устно рекомендуют тем, кто сдает 3-НДФЛ, заполненную вручную на бумаге, вносить записи в раздел 2 приложения 7 простым карандашом,чтобы можно было что-то поправить и обвести ручкой в присутствии инспектора.

Первое, что следует знать обращающемуся за вычетом, — вычет предоставляется не из суммы НДФЛ (как многие ошибочно полагают), а из налоговой базы. Чтобы было понятнее, разберем на примере.

Пример

Петров приобрел квартиру за 3 000 000 рублей. Максимальный вычет по этой покупке, положенный ему по ст. 220 НК РФ, — 2 000 000 рублей. Всего за период, указанный в декларации, Петров заработал 800 000 рублей, НДФЛ с них составил 104 000 рублей. Вот эти 800 000 рублей и есть налоговая база Петрова. И именно ее следует уменьшать на сумму вычета. В данном случае — налоговая база может быть уменьшена в полном размере: 800 000 - 800 000 = 0. То есть Петрову вернут налог в сумме 104 000 рублей (800 000 × 13%). А остаток по вычету в 1 200 000 (2 000 000 - 800 000) рублей Петров может перенести на следующие годы.

При первичном заполнении приложения 7 в разделе 2 указывается:

При переносе остатка, который можно поставить в вычет, на следующие годы — в этих следующих годах:

Как заполнять лист 7 декларации 3-НДФЛ в случае переноса остатка положенного вычета на другой период, рассмотрим на примере.

Пример

Топорков П. Б. приобрел квартиру в 2017 году за 4 000 000 рублей. При этом на часть суммы Топорков взял кредит, который выплачивал в 2017 и 2018 годах. В 2017-м — в первый раз подал заявление на вычет по подп. 3 п. 1 ст. 220 НК РФ (покупка недвижимости) и получил его в размере 514 200 рублей. А также задекларировал и подтвердил проценты за 2017 год, уплаченные банку по кредиту, который потратил на покупку квартиры, — 120 000 рублей. За 2018 год Топорков снова подает заявление на вычет. Сумма дохода, с которого удержан налог работодателем Топоркова, — 702 540 рублей. Кроме этого, Топорков включает в декларацию и оформляет документы по второй части процентов, которые он выплатил по кредиту, — 240 000 рублей.

Как все это отразится в приложении 7, рассмотрим далее:

Таким образом, в следующем году Топорков будет иметь право снова подать на вычет и возврат НДФЛ на сумму 783 260 рублей по подп. 3 п. 1 ст. 220 НК РФ (покупка квартиры).

Приложение 7 в 3-НДФЛ формируется в случаях, когда плательщик НДФЛ имеет право на вычет по налогу в результате сделок по улучшению жилищных условий. Правила заполнения листа установлены приказом ФНС от 03.10.2018 № ММВ-7-11/569@. Существуют нюансы заполнения приложения 7 в случаях, когда декларация на вычет налога подается в первый раз или подается повторно, на остаток подтвержденного вычета по прошлым периодам (годам).

Практика показывает, что в 2018 году ещё большее число физлиц предпочли заполнить отчётность по форме 3-НДФЛ о своих доходах за 2017 год не на бумаге, а электронным способом с помощью специального программного обеспечения. Поэтому подробно рассматриваем, как заполнить 3-НДФЛ в программе ФНС «Декларация 2017».

Сразу отметим, что рассматриваемая программа заполнить 3-НДФЛ за 2017 год позволяет с учетом всех требований, установленных базовым приказом Налоговой службы России от 24 декабря 2014 года № ММВ-7-11/671 (далее – Приказ № ММВ-7-11/671) в самой новейшей редакции – от 25.10.2017. Напомним, что им закреплены:

Таким образом, в программе «Декларация 2017» заполнить 3-НДФЛ в 2018 году с нарушением действующих требований практически невозможно. Ведь в неё заложен:

Перед тем, как заполнить декларацию 3-НДФЛ в программе, важно понимать, что она сама в автоматическом режиме сформирует необходимые для вашего случая листы декларации по итогам сведений, которые вы ввели.

Проще говоря в итоговый вариант вашей 3-НДФЛ войдет столько листов, сколько нужно. Лишние приложение ФНС автоматически пропустит.

Стандартный бланк 3-НДФЛ с 2018 года включает 20 листов. В итоговый вариант их войдет меньше всего, если вы декларируете только доходы и вычеты не заявляете. Но с вычетами количество листов будет больше.

После того, как заполнить 3-НДФЛ через программу, она сама сформирует листы:

Самое главное, инструкция заполнения 3-НДФЛ через программу заверяет, что в приложение встроен:

Найдите на рабочем столе следующий значок и запустите его:

Как правило, заполнение 3-НДФЛ в программе «Декларация 2017» не вызывает больших трудностей, поскольку её интерфейс довольно прост и понятен. Например, главный экран, с которым вам придется работать, выглядит так:

Чтобы понять, как правильно заполнить 3-НДФЛ в программе, важно понимать общий принцип: сначала вбиваете отдельные сведения, а потом это приложение от ФНС соберет их вместе. Что-то пропустить практически невозможно. Ведь если какие-то обязательные данные отсутствуют, программа просто не сформирует вашу 3-НДФЛ за 2017 год.

Наша инструкция, как заполнить 3-НДФЛ в 2018 году в программе от ФНС была бы неполной, если не расскажем об основных опциях, с которыми придется работать при заполнении отчета.

Выглядит она следующим образом:

Это доступ к разным функциям главного меню. Достаточно единожды щелкнуть на нужную кнопку. Если что, подсказка под стрелкой мышки поможет разобраться. По сути, это пошаговые правила заполнения 3-НДФЛ в программе.

Оно имеет такой обычный вид:

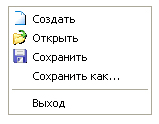

При выборе «Файл» вылезет подменю такого содержания:

Здесь правила заполнения декларации 3-НДФЛ в программе от ФНС России позволяют:

| Возможности подменю «Файл» | |

|---|---|

| Опция | Что дает |

| Создать | Формирует новую декларацию. При этом, если одновременно открыта другая декларацию и изменения в нее внесены, но не сохранены, появится предложение об их сохранении. Согласно инструкции, программа 3-НДФЛ каждый свой старт начинает с создания новой декларации. То есть можно вводить и изменять данные. |

| Открыть | Дает возможность открыть файл с 3-НДФЛ, которая была ранее введена и сохранена. При этом, если одновременно открыта другая декларация и изменения в нее внесены, но не сохранены, появится предложение об их сохранении. |

| Сохранить | Позволяет сохранить активную декларацию в файл |

| Сохранить как… | Запросит имя и месторасположение файла для сохранения |

| Выход | Позволяет уйти из программы |

Важная инструкция при заполнении 3-НДФЛ в программе: если после выбора опций Создать/Открыть/Сохранить/Выход запрос на сохранение изменений был подтвержден, но при этом вы не ввели имя файла, всё же появится диалог с запросом имени и месторасположения нового файла. То есть введённые данные никуда не исчезнут.

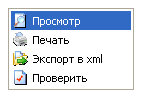

При выборе пункта «Декларация» появится такое подменю:

| Возможности подменю «Декларация» | |

|---|---|

| Опция | Что дает |

| Просмотр | Предварительный просмотр сформированной декларации в том виде и объеме, в котором она будет напечатана, если будет выбрана «Печать» |

| Печать | Печать выбранной 3-НДФЛ |

| Экспорт | Перемещает данные текущей декларации в файл в утвержденном ФНС формате (xml) для отправки в ИФНС |

| Проверить | Анализ сформированной декларации на полноту и соответствие введенных данных |

Обратите внимание: все эти опции продублированы на панели инструментов.

При выборе пункта «Настройки» вы увидите:

Она позволяет включить либо отключить:

При выборе пункта «Справка» появится подменю:

Она показывает тематический раздел, который вы заполняете. Достаточно один раз щёлкнуть по нему.

Учтите, что согласно инструкции к программе «Декларация» 3-НДФЛ некоторые кнопки могут быть недоступны. Это зависит от того, какие условия вы изначально задали («Задание условий»).

Именно в нем необходимо вводить и редактировать основные сведения, которые пойдут в отчет 3-НДФЛ:

Отметим, что по сравнению в прошлогодней версией этой программы в 2018 появилось поле для указания ОКТМО (см. выше).

Внутренняя инструкция по заполнению декларации 3-НДФЛ в программе говорит о том, что при запуске приложение автоматически формирует «пустую» декларацию. Причем в любой момент можно:

В заголовке будет показано имя, которые вы дали файлу с 3-НДФЛ.

Теперь о том, как заполнить 3-НДФЛ за 2017 год в программе. Инструкция предлагает начинать с главного окна (см. рисунок выше). Здесь вводят основные условия (причину) заполнения этой декларации.

Если вы сдаете первичный отчет 3-НДФЛ, в поле «Номер корректировки» ставьте «0». В обратной ситуации инструкция к программе заполнения 3-НДФЛ за 2017 год требует проставлять ту цифру, в который раз вы сдаете уточненную декларацию.

Поле ОКТМО введено с 2013 года вместо поля ОКАТО. Его значение можно узнать в вашей ИФНС.

Панель «Имеются доходы» как бы логически разделяет ввод сведений. Для неё подробная инструкция заполнения 3-НДФЛ в программе показана ниже в таблице.

| Как заполнять «Имеются доходы» | |

|---|---|

| Опция | Пояснение |

| Выбирайте первую опцию, если есть доходы: согласно справкам 2-НДФЛ; по гражданско-правовым договорам; авторские гонорары; от продажи имущества, и др. | Это данные по доходам, которые облагаемы по ставкам 13, 9 и 35% (в случае нерезидента – 13, 15 и 30%). Исключение составляют: доходы в иностранной валюте; доходы ИП; прибыль от частной практики; поступления от участия в инвестиционных товариществах. |

| Если есть доходы в иностранной валюте | Ставьте галочку напротив «В иностранной валюте» |

| Если есть доходы от предпринимательской деятельности | Ставьте галочку напротив «От предпринимательской деятельности» |

| Когда есть поступления от участия в инвестиционных товариществах | Галочка напротив «Инвест. товарищества» |

Имейте в виду: пошаговое заполнение 3-НДФЛ в программе организовано таким образом, что каждый из этих пунктов разрешает либо запрещает доступ к вводу соответствующей информации. Если вы не выбрали ни один из пунктов, вводить сможете только данные о себе.

Теперь о том, как правильно заполнить в программе для 3-НДФЛ поле «Номер инспекции». Здесь тоже особых сложностей быть не должно. Актуальный список всех российских налоговых инспекций (на момент выпуска вашей версии программы) уже пристёгнут к данному полю (см. рисунок ниже). Достаточно нажать кнопку «…»:

Однако, как заполнить 3-НДФЛ с помощью программы, если в этом перечне вдруг нет вашего налогового органа? ФНС заверяет, что его можно отредактировать самостоятельно в любом текстовом редакторе.

Инспекции достаточно часто реорганизовывают, поэтому они меняют свой код. Если год назад вы обращались в ИФНС (условно с кодом 7777), то это не означает, что следует добавлять её в список. Сначала узнайте, не поменяла ли она название и код. Возможно, она уже есть в справочнике, но под своим новым кодом – условно 7778.

Второй подход заполнения 3-НДФЛ через программу «Декларация» в этой части – воспользоваться встроенным режимом обновления списка инспекций. Правда, он более сложный: нужно самостоятельно закачать из Интернета архив и распаковать его в соответствующее место.

Отметим, что в отличие от прошлого года указывать точный адрес проживания, в том числе за границей, с 2018 года не нужно.

В целом, как заполнить декларацию 3-НДФЛ через программу по этим графам, полностью соответствует оформлению титульного листа этой формы в бумажном варианте.

Если ранее получалось заполнить 3-НДФЛ с помощью программы «Декларация» прежних версий (2002 – 2016) и остался файл со сведениями о себе, вы фактически освободили себя от необходимости заполнения большей части данных о себе. Просто откройте старый файл в новой программе: сведения о прошлых доходах будут проигнорированы, а личная информация будет извлечена. Это сэкономит время на заполнение отчета.

Код страны приводите согласно Общероссийскому классификатору стран мира (ОКСМ). Если гражданства/подданства вообще нет, то в поле «Код страны» указывайте государство, которое выдало документ, удостоверяющий личность.

Поле ИНН обязательно заполнять только индивидуальным предпринимателям. Иные физлица могут этого не делать.

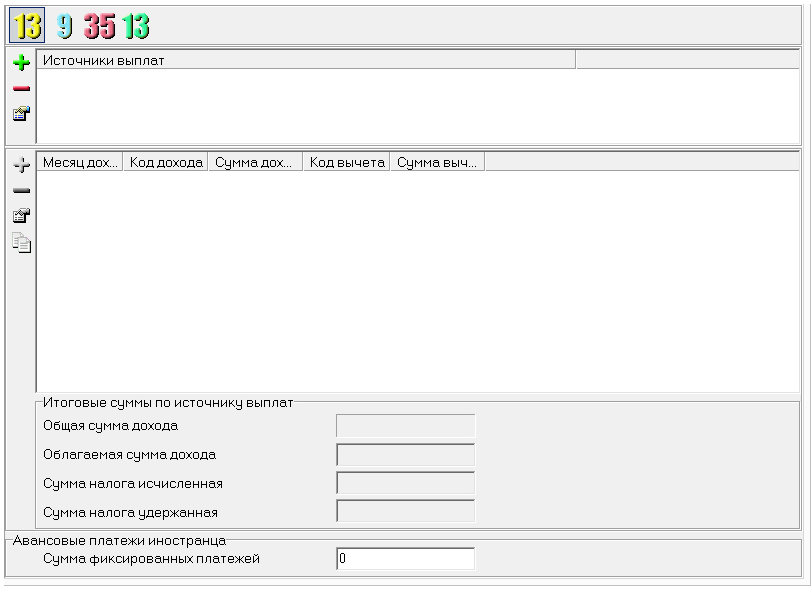

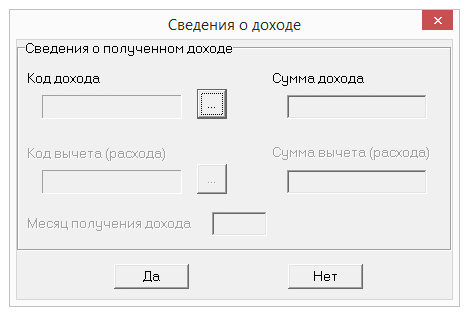

Следующая основная вкладка – «Доходы, полученные в РФ». Для ввода здесь предусмотрено 4 экрана. Переключение между ними происходит с помощью цифровых кнопок со ставками НДФЛ сверху главного окна (см. рисунок ниже).

![]()

Заметьте, что экраны разделены по ставкам: 13, 9, 35% (Лист А декларации). При этом доходы от дивидендов, которые с 2015 года идут по ставке 13%, показывают на отдельном экране («13» зеленого цвета).

А для нерезидентов заложен другой набор налоговых ставок: 30, 15 и 13 процентов.

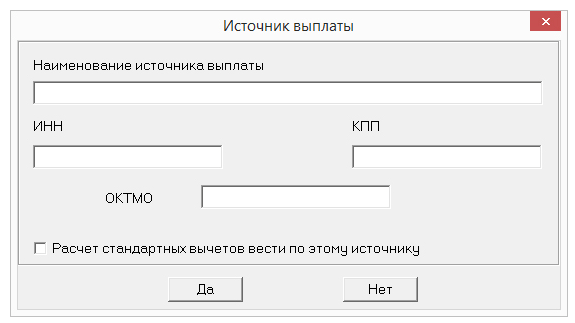

Добавляют источник выплаты с помощью кнопки «+», удаляют «-», а отредактировать – самая нижняя кнопка (см. рисунок).

Кнопка «…» открывает справочник доходов (вычетов, если по данному доходу положен вычет, иначе эта кнопка недоступна). Выбор вычета автоматически добавит в 3-НДФЛ соответствующие листы.

Успех того, как работать с программой для 3-НДФЛ, во многом зависит и от качества заполнения справок 2-НДФЛ. ФНС советует не забывать заполнять итоговые суммы по источнику выплат (это пункты 5.2 – 5.4 формы справки). Когда источник дохода не рассчитывал облагаемый доход и налог, это нужно сделать самостоятельно.

Бизнесмены заполняют 3-НДФЛ за 2017 год в программе по тому же принципу, но в других окнах. По принципу Листа “В” бумажной декларации:

Обратите внимание на опцию «Имеются документально подтвержденные расходы». Она позволяет вводить данные по ним. Есть 2 варианта:

Кроме того, ИП должны указать свой код ОКВЭД. Его выбирают из пристегнутого к программе справочника. При поиске нужного кода некоторые подуровни для конкретного вида деятельности могут не приводиться.

Пожалуйста, активируйте JavaScript, чтобы увидеть комментарии.

Каждый год до 30 апреля включительно обсуждаются по вопросы по сдаче декларации согласно формы 3 НДФЛ. Этот вид отчетности касается всех тех, кто по закону обязан показать свои доходы и уплатить с них обязательный процент подоходного налога, а также тех, кто хочет получить полагающийся налоговый вычет после совершения крупных трат (оплата лечения или обучения, покупка автомобиля или жилья и т.п.)

Для ФНС декларация 3 НДФЛ подается одним из четырех возможных способов:

В первом случае придется лично приехать в налоговую инспекцию на встречу с государственным служащим. Основные документы будут просмотрены, и при правильности подачи документа инспектор поставит штамп о приеме на втором бланке декларации. Список документов в таком случае фиксируется постранично, но без конкретного уточнения сданной документации.

При работе законного представителя последовательность операций та же, только выполняется она не самим налогоплательщиком, а его доверенным лицом согласно заверенного у нотариуса документа.

Электронное заполнение декларации 3 НДФЛ или отправка документа почтой имеет ряд преимуществ:

После этого останется только ждать и узнавать, проверена ли декларация 3 НДФЛ.

Стоит принять во внимание тот факт, что при оформлении возврата подоходного налога необходимо к заявлению приложить документы с указанием банковского счета. Это придется сделать лично при посещении налоговой инспекции.

Для ИФНС декларация 3 НДФЛ должна быть заполнена с соблюдением ряда правил. Данный вид отчетной документации обязателен не для всех.

3 НДФЛ обязаны подавать:

Более полная информация предоставлена в НК РФ.

Для подачи документа в налоговые органы нужно предварительно распечатать декларацию 3 НДФЛ, аккуратно заполнить его синей или черной пастой. Имейте в виду, что бланк декларации меняется ежегодно, поэтому при скачивании файла с образцом отчета из Интернета нужно внимательно отнестись в году создания бланка декларации. После заполнения документ предоставляется в одном экземпляре в налоговую инспекцию. По желанию налогоплательщика можно сделать два экземпляра и один из них заверить у инспектора.

Приложить в декларации оригиналы подтверждающих документов или копии, заверенные у нотариуса. Перечень документов можно согласовать у инспектора ФНС.

Как важно в четко работающем бизнесе заполнять правильный образец заполнения налоговой декларации:

Как важно в четко работающем бизнесе заполнять правильный образец заполнения налоговой декларации:

К обязательным документам при сдаче любого типа 3 НДФЛ относятся:

Если декларация составляется для возврата налогового вычета, то к обязательным документам добавляются свидетельства, договора, официальные бланки, справки и иные платежные подтверждающие расходную статью документы. Они станут элементом приложения к декларации 3 НДФЛ.

Даже если налогоплательщик ведет пошаговое заполнение декларации 3 НДФЛ, все равно есть вероятность ошибки. Чтобы избежать этого, необходимо провести проверку.

Это несложно, если заполнение проводилось в электронном виде, например, на портале www.gosuslugi.ru. Тогда при выборе одноименной функции в документе, программа сама проверит контрольные значения и сообщит об ошибке.

В ином случае лучше воспользоваться расчетными формулами контрольных соотношений, которые доступны пользователям любого бухгалтерского сайта.

Даже если налогоплательщик не проверит декларацию перед сдачей, это сделает инспектор налоговой. Он будет смотреть на совпадения и расхождения заявленных сведений с фактическими данными, то есть проведет камеральную проверку. Это помогает определить, были ли сокрыты какие-то доходы от налогообложения.

При выявлении факта сокрытия недобросовестный налогоплательщик будет привлечен к ответственности.

Строгие ограничения по форме заполнения заявления декларации отсутствуют. Также нет единого образца, которого нужно придерживаться. Но стоит обратить внимание на рекомендации, которые присутствуют для заполнения заявлений по оформлению налогового вычета.

Кроме стандартной информации, в которой указаны: ФИО начальника отделения ИФНС; ФИО, ИНН, паспортные данные и адрес проживания налогоплательщика должны быть полные данные о характере налогового вычета.

Необходимо указать расчетный счет и полные реквизиты банка. Если есть вероятность спорных ситуаций, то лучше заранее описать свою позицию в комментарии к заявлению.

Иногда чтобы избежать ненужных противоречий, советуют не указывать самостоятельно сумму налогового вычета или сделать это после предварительной консультации специалиста.

Одним из вариантов оформления декларации может стать обращение в компанию, оказывающую помощь в подготовке бухгалтерских отчетов различной степени сложности. Это поможет избежать ошибок при заполнении и знать последовательность своих действий в налоговой инспекции.

Стоимость услуги будет складываться из количества налоговых вычетов, а также с учетом числа источников дохода. Для индивидуальных предпринимателей цена обычно фиксирована. После оплаты налогоплательщик получит:

В случае необходимости компания также поможет в оформлении пояснительной записки к заявлению. Длительность оформления составляет обычно до получаса, но данный момент обычно оговаривается отдельно.

Узнать, сколько стоит декларация 3 НДФЛ, можно обратившись в любую фирму с подобным видом услуг.

Как и любые отчеты, срок сдачи декларации строго регламентирован. Но стоит знать, что даты могут изменять в зависимости от целевого назначения сдачи декларации 3-НДФЛ:

О нулевой декларации 3 НДФЛ речь идет, когда налогоплательщик, в обязанности которого входит предоставление данного вида отчетной документации, имел в течение года доходы, с которых в полной мере был удержан подоходный налог. Чаще всего это индивидуальные предприниматели, работающие по найму.

В таком случае декларация подается также до 30 апреля в году, следующим за отчетным периодом, но заполнение документа имеет ряд особенностей.

В декларации 3 НДФЛ заполняются только первые две страницы, на остальных проставляются реквизиты и подпись предпринимателя. Вместе с декларацией ИП должен предоставить еще один документ – 4 НДФЛ, в котором будет указана сумма предполагаемого дохода в текущем году.

Также нулевая декларация 3 НДФЛ подается при прекращении деятельности ИП даже за неполный год работы. Естественно, лишь при отсутствии доходов, с которых должен быть уплачен подоходный налог.