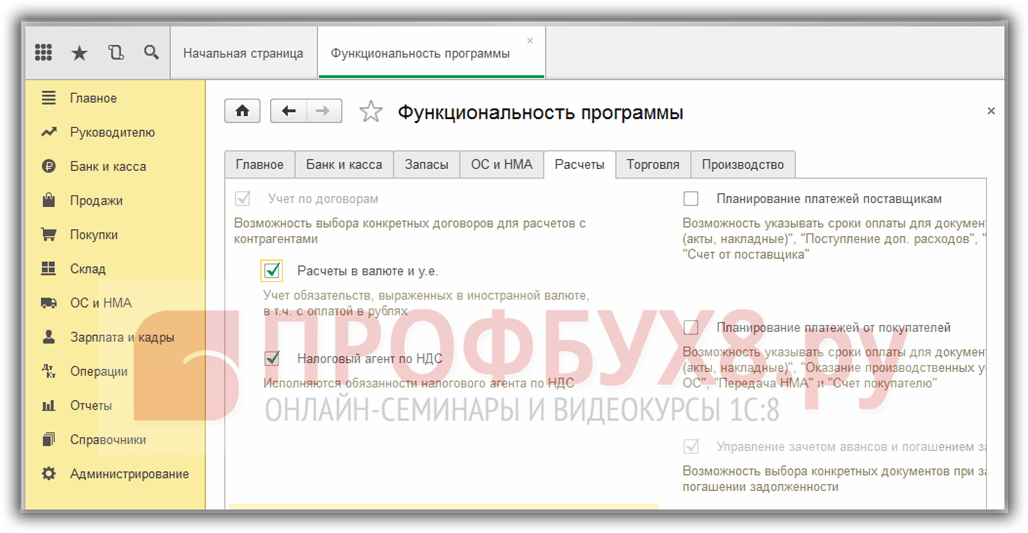

Необходимо произвести настройку функциональности 1С 8.3 через меню: Главная- Настройки – Функциональность:

Перейдем на закладку Запасы и установим флажок Импортные товары . После его установки в 1С 8.3 появится возможность вести учет партий импортных товаров по номерам таможенных деклараций. В документах поступления и реализации будут доступны реквизиты ГТД и страна происхождения:

Для проведения расчетов в валюте на закладке Расчеты установим флажок Расчеты в валюте и у.е.:

Введем документ Поступление товаров в 1С 8.3 с указанием номера ГТД и страны происхождения:

Движение документа поступления будет таким:

По дебету вспомогательного забалансового счета ГТД отразятся сведения о количестве поступившего импортного товара с указанием страны происхождения и номером таможенной декларации. Оборотно-сальдовая ведомость по этому счету покажет остатки и движение товара в разрезе ГТД.

При реализации импортного товара есть возможность контроля наличия товара, перемещенного по каждой ГТД:

В программе 1С 8.3 Бухгалтерия на интерфейсе Такси для учета импорта из стран-членов таможенного союза внесены изменения в план счетов и появились новые документы. Подробнее об этом смотрите в нашем видео:

Если в период доставки необходимо учитывать импортные товары в качестве материальных ценностей, находящихся в пути, то можно создать дополнительный склад для учета таких товаров как склад Товары в пути:

Аналитика счета 41 может настраиваться по местам хранения:

Для этого в 1С 8.3 необходимо произвести настройки:

Перейдем по ссылке Учет запасов и поставим флажок По складам (местам хранения). Эта настройка в 1С 8.3 дает возможность включить аналитику места хранения и определять как будет вестись учет: только количественный или количественно-суммовой:

При фактическом поступлении товаров для изменения места хранения используем документ :

Заполним документ:

Оборотно-сальдовая ведомость по счету 41 показывает движения на складах:

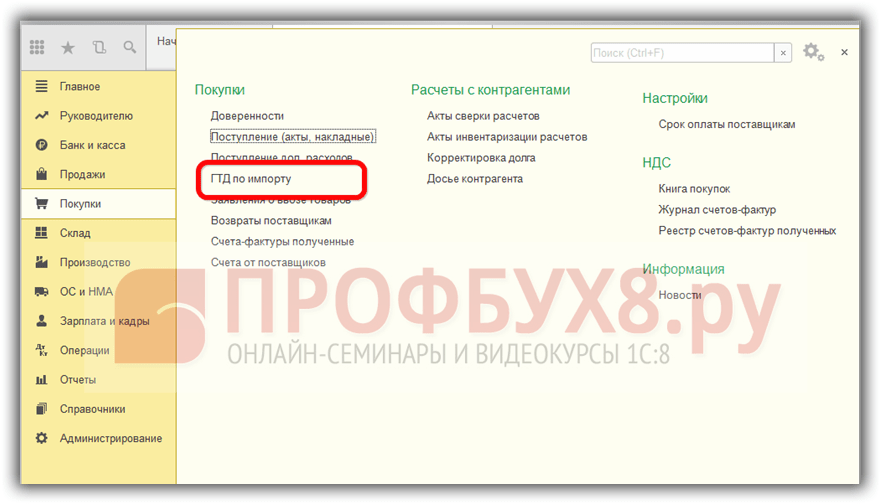

Предприятиям, осуществляющим прямые поставки импортного товара, необходимо отразить таможенные пошлины за поступивший товар. Документ ГТД по импорту в 1С 8.3 можно ввести на основании документа поступления:

или из меню Покупки:

Заполним документ ГТД по импорту в 1С 8.3 Бухгалтерия.

На закладке Главное укажем:

На вкладке Разделы ГТД вводим размер пошлины. Так как документ сформирован на основании, то 1С 8.3 уже заполнила определенные поля: таможенная стоимость, количество, документ партии и фактурная стоимость. Введем сумму пошлины или ставку % пошлины, после чего 1С 8.3 распределит суммы автоматически:

Проведем документ. Видим, что таможенные пошлины отнесены на себестоимость товара:

Более подробно изучить особенности оприходования товаров в случае, если в СФ поставщика указана ГТД, проверить регистрацию такого СФ в Книге покупок, изучить программу 1С 8.3 на профессиональном уровне со всеми нюансами налогового и бухгалтерского учета, от правильного ввода документов до формирования всех основных форм отчетности – мы приглашаем на наш . Подробнее о курсе смотрите в нашем видео:

Статья расскажет о том, как правильно использовать типовую конфигурацию в целях учета товара, закупаемого на территории иностранных государств. Методика одинакова легка в применении как специалистами по автоматизации торговли, так и обычными пользователями.

Рассмотрим подробно отражение операции импорта товаров в программе «1С:Управление торговлей, ред. 10.3».

Меню: Справочники - Контрагенты (покупатели и поставщики) - Контрагенты

Добавим контрагента, укажем его наименование и поставим флаг «Поставщик». Помимо флага «Поставщик» желательно поставить еще и флаг «Нерезидент». В этом случае программа будет автоматически оформлять документы от поставщика по ставке НДС «Без НДС».

Сохраним контрагента по кнопке «Записать».

В момент записи у контрагента автоматически создался договор. В договоре нужно установить валюту, например, Евро. Перейдем на закладку «Счета и договоры», двойным кликом откроем основной договор и поменяем валюту.

По кнопке «ОК» сохраним и закроем договор.

Удобнее всего открыть список банковских счетов из формы списка организаций, нажав на пункт меню «Перейти - Банковские счета».

Пример заполнения валютного счета:

Меню: Документы - Закупки - Заказы поставщикам

В документе укажем поставщика, склад, заказываемые товары и их стоимость. Обратите внимание, что документ оформляется в валюте Евро и ставка НДС по всем товарам устанавливается «Без НДС».

Пример оформленного заказа:

ВАЖНО: все импортные товары должны иметь флаг «Вести учет по сериям». В противном случае невозможно будет в дальнейшем правильно оформить поступление товара на склад.

Меню: Документы - Закупки - Поступления товаров и услуг

Оформить документ можно вручную или на основании заказа. Сделаем поступление товаров на основании заказа поставщику. Документ будет заполнен: указаны поставщик, товары, стоимость.

Дополнительно в документе нужно указать номер ГТД поступившего товара в поле серия. Каждая серия товара - комбинация номера ГТД и страны происхождения.

Чтобы заполнить серию товара, нажмите на кнопку выбора в поле «Номенклатура» и в открывшемся справочнике «Серии» добавьте новый элемент. В серии номенклатуры выберем страну происхождения товара и номер ГТД.

Примечание: номера ГТД хранятся в справочнике. Не вводите новый номер ГТД в наименование серии с клавиатуры - это вызовет ошибку. Нужно перейти в справочник номеров ГТД, по кнопке выбора в реквизите «Номер ГТД », и создать там новый номер или выбрать из списка один из существующих.

Наименование в серии сформировалось автоматически, можно сохранить серию и выбрать ее в документ для товара:

Серии товаров можно заполнить сразу по всем товарам из документа. Для этого нажмите кнопку «Изменить» над таблицей товары. В открывшемся окне «Обработка табличной части» выберите действие «Установить серию по ГТД», укажите номер ГТД и страну происхождения:

Теперь документ полностью заполнен, можно провести его и закрыть.

Вводить счет-фактуру в данном случае не требуется.

Меню: Документы - Закупки - ГТД по импорту

Вводить документ удобнее всего на основании поступления товаров и услуг, чтобы не заполнять заново поставщика, склад и список товаров.

Создадим на основании поступления товаров документ «ГТД по импорту». В документе нужно указать контрагента-таможню и два договора с таможней: один в рублях, а второй в валюте поступления товаров.

В контрагенте не нужно проставлять флаги «Покупатель» или «Поставщик», с таможней осуществляются прочие взаиморасчеты:

Договоры с таможней:

ГТД по импорту:

На закладке «Разделы ГТД» указывается информация о товарах и таможенной пошлине.

Для удобства ввода, суммы могут отображаться в валюте и в рублях - это регулируется флагами «Таможенная стоимость в рублях», «Пошлина в валюте» и «НДС в валюте».

Укажем ставку пошлины - 10%, программа автоматически рассчитывает сумму пошлины и сумму НДС исходя из таможенной стоимости.

После подсчета общей пошлины и суммы НДС нужно распределить их по товарам с помощью кнопки «Распределить»:

Документ полностью заполнен, его можно провести и закрыть.

Зачастую, при работе с импортным товаром требуется наличие сертификатов соответствия. Дополнительный модуль печати реестра сертификатов соответствия поможет вам организовать удобное хранение и обращение к печатным формам документам в любой момент времени, когда это понадобится, не перебирая кипу документов у вас на полках.

Меню: Отчеты - Запасы (склад) - Ведомость по партиям товаров на складах

Чтобы узнать, из чего складывается себестоимость товара, можно настроить отчет - добавить в группировки строк «Документ движения (регистратор)».

Пример сформированного отчета:

Мы видим, что суммы таможенных пошлин и сборов также включены в себестоимость товаров.

Такой вариант в программе не очень удобен, так как вводить и заполнять ГТД по импорту приходится полностью вручную.

Кроме того, в данной ситуации, в момент оформления ГТД по импорту, не указывается документ партии - поступление товаров и услуг (он еще не существует), поэтому суммы таможенной пошлины и сбора не ложатся в себестоимость товаров.

Для корректировки себестоимости продажи товаров используется специальный документ «Корректировка стоимости списания товаров».

Меню: Документы - Запасы (склад) - Корректировка стоимости списания товаров

Документ оформляется один раз в месяц.

Меню: Документы - Продажи - Заказы покупателей

Оформим заказ контрагента «Мобил» на 30 телефонов по цене 5000 руб.:

На основании заказа покупателя сделаем документ «Реализация товаров и услуг»:

В некоторых случаях программа заполняет серию товара автоматически. Например, если это единственная серия товара. Поэтому серия в нашем документе уже заполнена.

Если автоматическое заполнение не произошло, то воспользуйтесь кнопкой «Заполнить и провести» - программа заполнит серии товаров и проведет документ.

Проведем счет-фактуру по кнопке «Провести» и откроем печатную форму по кнопке «Счет-фактура»:

В печатной форме автоматически показываются номер ГТД и страна происхождения товара, которые были указаны в серии товара в реализации.

Данная информация будет полезна организациям, осуществляющим импорт товаров на территорию Российской Федерации. В статье расскажем бухгалтерский учет импортных операций, дадим доступное разъяснение особенностей бухгалтерского, налогового учёта, формирования себестоимости импортных товаров, подкреплённых нормативной базой.

В соответствии с Федеральным законом от 8 декабря 2003 г. № 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности» (с изменениями и дополнениями) (п.10 ст.2) импорт товара – ввоз товара в Российскую Федерацию без обязательства об обратном вывозе.

Во избежание проблем с законодательством необходимо очень скрупулезно вести как бухгалтерский, так и налоговый учёт импортных операций.

Бухгалтерский учёт импортных операций во многом схож с налоговым учётом, но есть ряд отличительных черт:

Подробно о бухгалтерском и налоговом учёте импортных операций будет дано разъяснение далее:

| Бухгалтерская проводка | Пояснение | Документ, подтверждающий операцию | |

| Д 60 | К 52 | Перечисление аванса поставщику за импортируемый товар | Выписка банка, платёжное поручение |

| Д 76 | К 51 | Уплата таможенных сборов | ДТ, выписка банка, платёжное поручение |

| Д 07 | К 60 |

| Форма № ОС-14 «Акт о приёме (поступлении) оборудования» Форма № МХ-1 «Акт о приёме-передаче товарно-материальных ценностей на хранение» Форма ТОРГ-1 «Акт о приёме товара» |

| Д 19 | К 76 | Отражён ввозной НДС | ДТ, выписка банка, бухгалтерская справка |

| Д 07 | К 60 | Бухгалтерская справка | |

| Д 19 | К 60 | Счета-фактуры, бухгалтерская справка | |

| Д 01 | К 08-4 | Форма № ОС-1 «Акт о приёме-передаче объекта основных средств (кроме зданий, сооружений)» | |

| Д 68 | К 19 | Предъявление к вычету ввозного НДС | Счёт-фактура, бухгалтерская справка |

| Д 60 | К 91-1 | Бухгалтерская справка | |

| Д 91-2 | К 60 | Начисление отрицательных курсовых разниц по расчётам с поставщиками в валюте | Бухгалтерская справка |

| Д 60 | К 52 | Выписка банка | |

Согласно пп.3 п.1 ст.268 НК РФ при реализации имущества или имущественных прав налогоплательщик имеет право уменьшить доходы от таких операций на сумму расходов, непосредственно связанных с такой реализацией. К учёту принимаются расходы:

В соответствии со ст.320 НК РФ определён порядок определения расходов по торговым операциям. Согласно данного нормативного акта в сумму издержек обращения включаются расходы на:

Налогоплательщик вправе формировать стоимость товара с учётом издержек обращения. Подробно о формировании себестоимости товара разъяснено в разделе «Как формируется себестоимость импортных товаров?».

ООО «АБВ» приобрело товар в Испании на сумму 8 000 € 11.07.2017 г. Имущественные права на товар ООО «АБВ» получило 11.07.2017 г.

16.07.2017 г. произведён окончательный расчёт за товар. Курс €: 11.07.2017 г. – 68,77 руб., 16.07.2017 г. – 68,36 руб.

| Бухгалтерская проводка | Пояснение | Сумма (руб.) | |

| Д 76 | К 51 | Уплата таможенных сборов | 12 000,00 |

| Д 76 | К 51 | Уплата таможенной пошлины | 82 524,00 (8000*68,77*0,15) |

| Д 07 | К 60 | Права собственности на товар в качестве:

Собственник принимает самостоятельное решение, руководствуясь нормативными актами. | 550 160,00 (8000*68,77) |

| Д 19 | К 76 | Отражён ввозной НДС | 113 883,12 |

| Д 07 | К 60 | Затраты по доставке имущества на территорию Российской Федерации | 34 650,00 |

| Д 19 | К 60 | НДС при транспортировке имущества | 6 237,00 |

| Д 01 | К 08-4 | Оприходование поступившего имущества | 550 160,00 |

| Д 68 | К 19 | Предъявление к вычету НДС | 120 120,12 (113 883,12+6237) |

| Д 60 | К 91-1 | Начисление положительных курсовых разниц по расчётам с поставщиками в валюте | 3 280,00 (8000*(68,77-68,36)) |

| Д 60 | К 52 | Окончательный расчёт с поставщиком за импортируемый товар | 546 880,00 (8 000*68,36) |

При учёте импортных операций необходимо быть очень внимательным во избежание ошибок, которые нередко выявляются при аудиторской проверке:

В соответствии с п.6 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01» фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации). Для определения фактической себестоимости возможно применять следующую формулу:

Фактические затраты:

Не включаются в фактические затраты на приобретение материально-производственных запасов общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением материально-производственных запасов.

В п.6 сказано о том, что пересчёт в рубли производится по курсу, действующему на дату совершения операции в иностранной валюте . Согласно п.9 ПБУ 3/2006 в случае внесения предоплаты за приобретённый товар валютный курс фиксируется на дату внесения предоплаты с установлением соответствующей себестоимости товара. Оставшаяся часть товара будет принята к бухгалтерскому учёту с учётом изменившегося курса валюты (если таковое явление произойдёт).

Согласно Федеральному закону от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учёте» (ст.9) каждый факт хозяйственной деятельности должен подлежать оформлению первичным учётным документом. Для учёта импортных операций первичными учётными документами, наличие которых необходимо при бухгалтерском и налоговом учёте импортных товаров являются:

Законодательные акты, регулирующие импорт товаров:

| Нормативный акт | Область регулирования |

| Приказ Минфина РФ от 9 июня 2001 г. № 44н «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01» (с изменениями и дополнениями) | Формирование себестоимости импортных товаров |

| Приказ Минфина РФ от 27 ноября 2006 г. № 154н «Об утверждении Положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006)» (с изменениями и дополнениями) | Определение себестоимости товаров в зависимости от курса валюты |

| пп.3 п.1 ст.268 Налогового кодекса РФ | Налоговый учёт импортных товаров |

| ст.320 Налогового кодекса РФ | Порядок определения расходов по торговым операциям |

| Согласно Федеральному закону от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учёте» (ст.9) | Первичные учётные документы |

| Федеральный закон от 8 декабря 2003 г. № 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности» (п.10 ст.2) | Определение импорта товаров |

Вопрос №1. Обязаны ли мы производить уплату авансовых платежей иностранному продавцу при приобретении импортных товаров?

Обязательство по уплате авансового платежа возникает при условии, что данное обязательство фигурирует в контракте, который Вы заключили с иностранным поставщиком. В случае, если в контракте авансовый платёж при покупке импортного товара не предусмотрен – производить его уплату Вы не обязаны.

Вопрос №2. Правильно ли я понимаю, что бухгалтерский учёт товара начинается в день передачи на него имущественных прав даже если товар ещё не получен и не оплачен?

Да, в соответствии с законодательством РФ покупатель импортного товара принимает товар на основные средства или материальные запасы в момент передачи имущественных прав от продавца.

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее - Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее - Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

«Инсейлс» - Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее - «Инсейлс»), с одной стороны, и

«Пользователь» -

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация - это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс - .

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Все больше компаний приобретают товары за рубежом и в дальнейшем реализуют их на внутреннем рынке РФ. Потому вопросы бухгалтерского и налогового учета импорта товаров не теряют своей актуальности. Основные вопросы импорта товаров в 2018/2019 гг. рассмотрим в нашей статье.

Как известно, товары принимаются к учету по фактической себестоимости (п. 5 ПБУ 5/01). Важно обратить внимание, что при импорте товаров, как правило, появляются дополнительные затраты в виде таможенных пошлин, сборов, а также иных платежей, уплачиваемых посредникам за таможенное оформление товаров. Все эти расходы также включаются в себестоимость импортных товаров (п. 6 ПБУ 5/01).

Не менее важным является и правильное определение учетной стоимости товара по договору с иностранным поставщиком, т. е. пересчет в рубли стоимости товаров, выраженной в иностранной валюте. Напомним, что стоимость товаров отражается в рублях по курсу, действующему на дату их принятия к учету (п. 6 , п. 9 ПБУ 3/2006). В случае приобретения товаров в счет перечисленной ранее предоплаты поставщику, стоимость товаров фиксируется по курсу, действующему на дату предоплату, а в части, не покрытой предоплатой, — по курсу принятия товаров на учет. Читайте отдельный материал об особенностях формирования рублевой оценки приобретаемых ценностей по договорам в валюте, в том числе в счет .

Порядок формирования фактической себестоимости импортных товаров в налоговом учете аналогичен рассмотренному выше. При этом конкретный состав расходов, учитываемых в стоимости приобретаемых товаров, организации целесообразно закрепить в учетной политике для целей налогообложения (пп. 3 п. 1 ст. 268 НК РФ).

05.12.2018 организация приобрела партию товаров стоимостью по договору 10 000 долл. США. Право собственности на товары перешло в этот же день. Таможенный сбор составляет 15 000 руб. Таможенная пошлина - 15%. Исчисленный НДС на таможне по курсу на 05.12.2018 составил 137 545 руб. (10 000 * 66,4467 * 1,15 * 0,18). Услуги посредника за таможенное оформление 141 600 руб. в т.ч. НДС 18%. Оплата за товар произведена в полном размере 11.12.2018. Курс долл. США на 05.12.2018 - 66,4467, на 11.12.2018 - 66,2416.

| Операция | Дебет счета | Кредит счета | Сумма, руб. |

|---|---|---|---|

| 05.12.2018 оприходованы импортные товары (10 000 * 66,4467) | 41 «Товары» | 60 «Расчеты с поставщиками и подрядчиками» | 664 467 |

| Исчислен таможенный НДС | 19 «НДС по приобретенным ценностям» | 76 «Расчеты с разными дебиторами и кредиторами» | 137 545 |

| Отражен таможенный сбор по импортным товарам | 41 | 76 | 15 000 |

| Отражена таможенная пошлина по импортным товарам (10 000 * 66,4467 * 0,15) | 41 | 76 | 99 670 |

| Отражены услуги посредника по таможенному оформлению импортного товара | 41 | 60 | 120 000 |

| Учтен НДС по услугам посредника | 19 | 60 | 21 600 |

| НДС принят к вычету (137 545 + 21 600) | 68 «Расчеты по налогам и сборам» | 19 | 159 145 |

| 11.12.2018 оплачена задолженность за импортный товар (10 000 * 66,2416) | 60 | 52 «Валютные счета» | 662 416 |

| Отражена курсовая разница по расчетам с иностранным поставщиком (10 000 * (66,2416 — 66,4467)) | 60 | 91 «Прочие доходы и расходы», субсчет «Прочие доходы» | 2 051 |

НДС, уплаченный на таможне, принимается к вычету после принятия на учет импортных товаров (